Torna l’istituto della congruità: nel settore edile e negli appalti pubblici

di Dimitri Cerioli

Il 10 settembre 2020 le parti sociali del settore edile hanno firmato un accordo che prevede il ritorno dell’istituto della congruità. È possibile parlare di ritorno, in quanto le parti sociali si ricollegano esplicitamente all’avviso comune del 28 ottobre 2010 e, indirettamente, alla norma all’articolo 1, commi 1173 e 1174, L. 296/2006, che per la prima volta introdusse gli indici di congruità come ulteriore strumento finalizzato a promuovere la regolarità contributiva.

Premessa

Oggi come allora, i motivi che spingono all’attivazione del sistema di congruità sono i medesimi:

- far emergere il lavoro irregolare presente nel settore;

- evitare fenomeni di dumping fra le imprese che, pur svolgendo attività edile o prevalentemente edile, applicano contratti diversi da quello dell’edilizia, a danno della concorrenza;

- tutelare retribuzione, formazione e sicurezza dei lavoratori.

Quasi contemporaneamente, la L. 120/2020, di conversione del D.L. 76/2020, introducendo il comma 10-bis, all’articolo 8, aggiunge al Durc il Documento relativo alla congruità dell’incidenza della manodopera relativa allo specifico intervento. Questa norma sarà operativa secondo le modalità indicate con Decreto del Ministro del lavoro e delle politiche sociali, da adottare entro 60 giorni dalla data di entrata in vigore della Legge di conversione e i cui termini, come spesso accade, sono ormai trascorsi.

Se non interverranno modifiche, il nuovo Documento di congruità dell’incidenza della manodopera si applicherà esclusivamente agli appalti pubblici al fine di verificare “congruità del costo del lavoro” sostenuto dal datore di lavoro per la manodopera impiegata negli appalti.

Le parti sociali del settore edile hanno concordato di trasmettere l’accordo al Ministero delle infrastrutture e al Ministero del lavoro per il suo recepimento. Ad oggi, non vi è alcun legame tra l’accordo del 10 settembre 2020 e l’articolo 8, comma 10-bis, D.L. 76/2020, ma appare evidente come vi siano in comune gli obiettivi e le modalità per raggiungerli. La crescita del settore edile, spinto dalla normativa relativa al c.d. bonus ristrutturazioni 110%, la spinta agli investimenti del Piano nazionale di ripresa e resilienza, finanziato dall’UE all’interno del piano straordinario Next Generation EU, sicuramente imporrano maggiori controlli e verifiche sulle imprese fruitrici di queste agevolazioni.

La verifica della congruità è un’esigenza sentita da tempo. Il Durc è uno strumento che ha contribuito a far emergere il lavoro irregolare e ha innalzato il livello delle tutele dei lavoratori. È evidente, però, come sia uno strumento incompleto e con alcuni limiti. Facendo un esempio paradossale, un’azienda con un solo dipendente assunto regolarmente e ulteriori lavoratori in nero potrebbe essere in possesso del Durc, ma non essere regolare nella sostanza.

Gli indici di congruità consentono di determinare una regolarità che non sia solo contributiva e formale (presentazione delle denunce obbligatorie e pagamento dei contributi precedentemente denunciati), ma anche sostanziale.

Cosa si intende per congruità della manodopera?

Come vedremo, nel corso del tempo sono state diverse le norme di Legge e gli accordi che hanno cercato di disciplinare questo istituto. Faremo un breve excursus storico per capirne l’evoluzione e lo stato attuale.

Riassumendo, è possibile sostenere che la congruità della manodopera è la valutazione, attraverso indici e parametri, dell’adeguatezza dell’importo del costo del lavoro in rapporto al costo di un’opera o un servizio in un contratto di appalto. Attraverso questa correlazione si cerca di stabilire se la forza lavoro occupata sia coerente sotto il profilo sia quantitativo (ad esempio, numero ore e lavoratori addetti) sia qualitativo (ad esempio, rispetto dei minimi retributivi da Ccnl maggiormente rappresentativo) al valore di un’opera o di un servizio indicato all’interno di un contratto di appalto o di servizi. La congruità viene definita attraverso parametri che rappresentano l’incidenza minima del costo del lavoro sul valore dell’opera.

Le norme mai entrate in vigore

La verifica della congruità della manodopera venne introdotta per la prima volta dall’articolo 1, commi 1173 e 1174, L. 296/2006. In via sperimentale, il Ministero del lavoro, con uno o più Decreti, avrebbe dovuto procedere all’individuazione degli indici di congruità e delle relative procedure applicative, articolati per settore, per categorie di imprese e per territorio. Il Decreto attuativo non fu mai adottato e prima della loro entrata in vigore i 2 commi citati furono abrogati dall’articolo 39, D.L. 112/2008, convertito con modificazioni dalla L. 133/2008.

Nonostante l’abrogazione della norma di Legge, nel settore edile il 28 ottobre 2010 si giunse comunque alla firma di un accordo che prevedeva l’introduzione di indici di congruità per la determinazione dell’incidenza del costo del lavoro della manodopera sul valore dell’opera. Tali indici costituivano percentuali di incidenza minime, al di sotto delle quali sarebbe scattata la presunzione di non congruità dell’impresa. L’accordo introduceva un periodo di sperimentazione di 12 mesi, dal 1° gennaio 2011 al 31 dicembre 2011, e valeva per appalti pubblici e per lavori privati di entità complessiva dell’opera pari o superiore a 70.000 euro. A far data dal 1° gennaio 2012 l’impresa avrebbe dovuto dichiarare alla Cassa edile competente il valore dell’opera complessiva, nonché le eventuali imprese subappaltatrici e sub-affidatarie. Tali dati incrociati con i dati relativi alla manodopera avrebbero determinato la congruità dell’impresa e a partire dal 1° aprile 2012, le Casse edili avrebbero dovuto istituire, in via sperimentale, un contatore di congruità per valutare l’incidenza del costo del lavoro in relazione all’opera svolta. Il valore del costo del lavoro veniva determinato come pari a 2,5 volte il valore dell’imponibile contributivo della Cassa edile riferito agli operai assunti nel cantiere.

Con l’accordo del 25 luglio 2012 si stabiliva che:

- dalla denuncia di competenza gennaio 2013, le imprese avrebbero avuto l’obbligo di compilare i campi relativi alle indicazioni dei cantieri, pena l’irricevibilità della denuncia e la conseguente segnalazione di irregolarità dell’impresa alla Bni (Banca nazionale imprese irregolari);

- da ottobre 2012, i Durc rilasciati dalla Casse edile per fine lavori avrebbero dovuto segnalare il raggiungimento o meno della congruità;

- dal 1° ottobre 2013, la congruità avrebbe dovuto essere requisito imprescindibile per il rilascio del Durc regolare.

Successivi accordi prima differivano e poi sospendevano il termine per la verifica della congruità quale requisito imprescindibile per il rilascio del Durc regolare. Rimaneva, pertanto, attivo l’obbligo di denuncia per cantiere alla Cassa edile, finalizzato alla sperimentazione degli indici di congruità in alcune Regioni.

Gli indici di congruità nei territori del cratere del sisma del 2016

Limitatamente ai territori interessati dal sisma del 24 agosto 2016, che ha colpito i territori delle Regioni Abruzzo, Lazio, Marche e Umbria, una previsione di Legge che istituiva gli indici di congruità è già presente nel nostro ordinamento ed è contenuta nell’articolo 105, comma 16, D.Lgs. 50/2016, in base al quale: “al fine di contrastare il fenomeno del lavoro sommerso ed irregolare, il documento unico di regolarità contributiva è comprensivo della verifica della congruità della incidenza della mano d’opera relativa allo specifico contratto affidato. Tale congruità, per i lavori edili è verificata dalla Cassa edile in base all’accordo assunto a livello nazionale tra le parti sociali firmatarie del contratto collettivo nazionale comparativamente più rappresentative per l’ambito del settore edile ed il Ministero del lavoro e delle politiche sociali; per i lavori non edili è verificata in comparazione con lo specifico contratto collettivo applicato”.

L’ordinanza n. 78/2019 del Commissario straordinario del Governo per la ricostruzione nei predetti territori prevede che l’incidenza della manodopera impiegata dall’impresa per l’esecuzione dell’intervento sia congrua rispetto all’importo delle opere da eseguire o eseguite e sia verificata dalla cassa edile. Le modalità di calcolo della congruità sono effettuate sulla base delle percentuali di manodopera indicate nel prezzario unico del cratere approvato con l’ordinanza n. 58/2018. Il prezzario è stato integrato con l’indicazione, per ciascuna voce, del costo della manodopera da utilizzare per verificare la congruità dell’incidenza di detto costo sull’importo complessivo dei lavori e per il rilascio, da parte della Cassa edile/Edilcassa, dell’attestazione di congruità, definita “Durc congruità”.

Tale costo minimo della manodopera tiene conto di una capacità produttiva dell’impresa superiore alla media (e quindi del tempo che impiega, in condizioni ottimali, una squadra tipo di operai per eseguire il lavoro) ed è calcolato al netto di spese generali 15% e utili d’impresa 10%. Il costo complessivo della manodopera sui lavori si determina applicando i relativi costi del prezzario al computo metrico estimativo degli stessi. L’incidenza del costo della manodopera sull’importo dei lavori viene calcolato, in fase di progetto, di avanzamento lavori e di conclusione degli stessi, dividendo il costo complessivo della manodopera come sopra determinato per l’importo dei lavori. Tale incidenza costituisce il valore minimo di riferimento per le Casse edili/Edilcasse chiamate ad attestare la congruità della manodopera utilizzata nel corso dei lavori.

Nel caso di interventi di ricostruzione privata il rilascio del Durc congruità è richiesto esclusivamente per quelli che beneficiano di contributi superiori a 50.000 euro.

Relativamente gli interventi di ricostruzione pubblica e gli Uffici speciali per la ricostruzione, relativamente agli interventi di ricostruzione privata la verifica della regolarità contributiva (Durc on line) deve avvenire:

- al momento dell’aggiudicazione e alla stipula del contratto, per gli interventi di ricostruzione pubblica;

- al momento dell’adozione del provvedimento di concessione di contributo, per gli interventi di ricostruzione privata.

In occasione della presentazione degli stati di avanzamento lavori e al termine degli stessi, si verifica che l’impresa esecutrice dei lavori sia in regola con il Durc on line e si acquisisce dalla Cassa edile/Edilcassa territorialmente competente la certificazione relativa alla congruità dell’incidenza della manodopera impiegata dall’impresa nel cantiere interessato dai lavori (Durc di congruità).

Dal 14 ottobre 2020 è attivo il portale www.congruita.it per le richieste di Durc di congruità, predisposto dalla Commissione nazionale paritetica per le casse edili (Cnce) con il supporto delle 13 Casse edili/Edilcasse operanti nei territori interessati dagli eventi sismici del 2016, che semplificherà l’accesso per i richiedenti (imprese, Direzioni lavori e Rup) del Durc per congruità.

Il Durc di congruità per il sisma:

- è uguale per tutto il cratere;

- viene rilasciato per cantiere e non per singola impresa (a differenza del Durc on line);

- comporta l’obbligo iscrizione alla Cassa del luogo di lavoro dal primo giorno (non dopo 3 mesi come da Ccnl);

- viene rilasciato solo alle imprese che applicano i contratti collettivi dell’edilizia e iscritte a una Cassa edile/Edilcassa del sistema Cnce territorialmente competente dal primo giorno di lavoro;

- è rilasciato solo in caso di utilizzo di manodopera in misura congrua rispetto ai lavori svolti, determinati tramite il prezzario del cratere.

Nelle denunce Mut di alcune Casse edili (ad esempio, Perugia) è presente un controllo mensile del contatore di congruità. Attraverso questo, è possibile verificare il dato sulle presenze e, soprattutto, il costo della manodopera attribuito dalle varie imprese al singolo cantiere, che è sempre visibile dall’impresa affidataria.

L’accordo per il settore edile del 10 settembre 2020

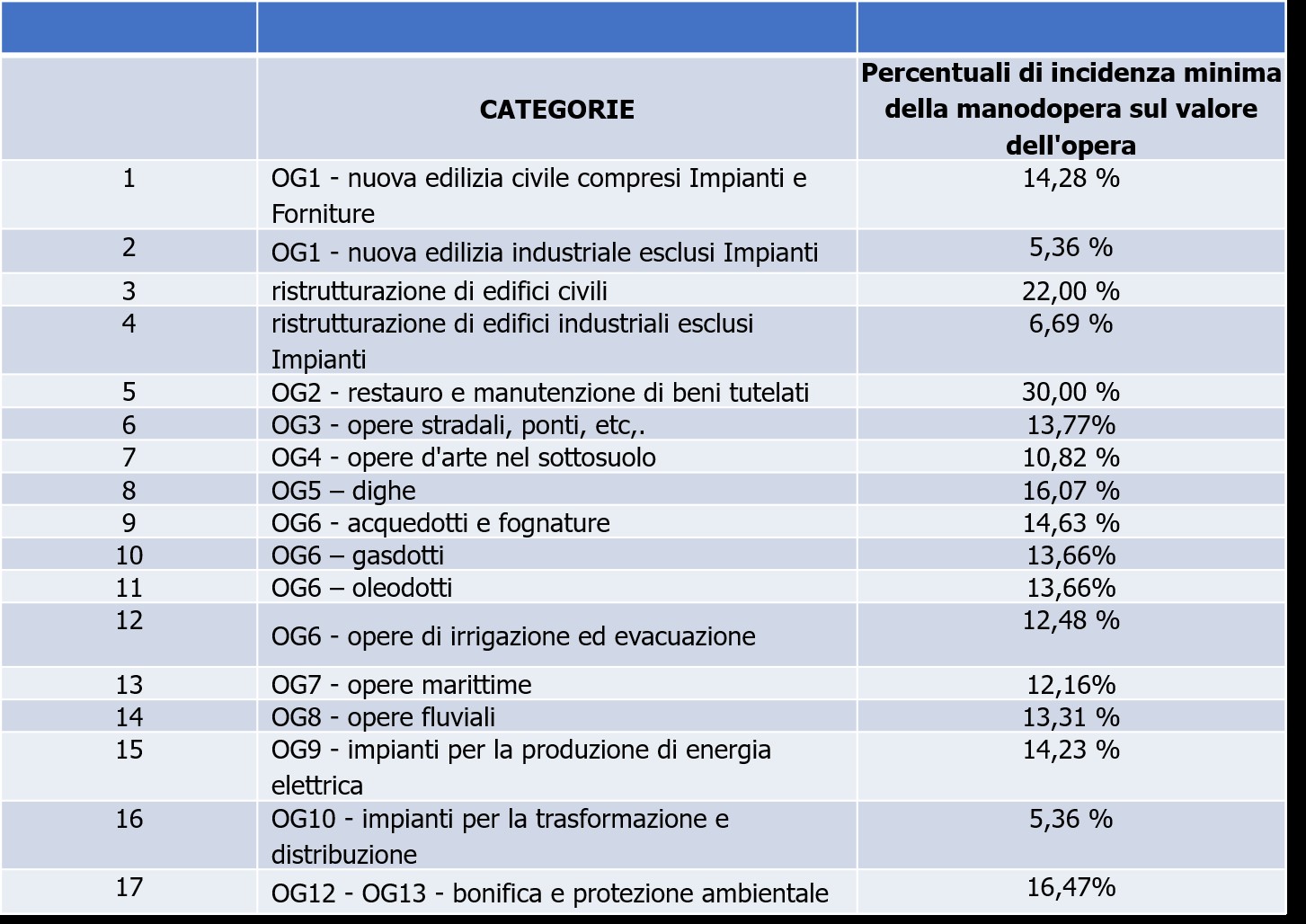

In questo scenario le parti sociali del settore edile tornano a prevedere al proprio interno un meccanismo di verifica della congruità adottando nuovi indici, inseriti nella tabella A dell’accordo. Tabella che non è variata rispetto a quella prevista dall’accordo del 28 ottobre 2010. Come in precedenza, le percentuali di incidenza del costo del lavoro:

- comprendono contributi Inps, Inail e Casse edili;

- costituiscono percentuali di incidenza minime, al di sotto delle quali scatta la presunzione di non congruità dell’impresa;

- nelle percentuali devono essere incluse le ore impiegate per l’apprestamento del cantiere, per gli obblighi di sicurezza, le ore di lavoro degli artigiani e dei loro collaboratori familiari.

Tali indici saranno oggetto di una sperimentazione di 9 mesi, decorrente dal 1° ottobre 2020 al 30 giugno 2021, riguardante i lavori pubblici aggiudicati e i lavori privati (di importo pari superiore ai 70.000 euro) iniziati dal 1° ottobre 2020.

Dal 1° luglio 2021 il sistema della verifica della congruità dell’incidenza del costo del lavoro sul valore dell’opera andrà in vigore a regime per tutti i lavori per i quali viene chiesta la certificazione di congruità.

La verifica e l’attestazione della congruità viene fatta dalla Cassa edile/Edilcassa territorialmente competente. Laddove l’impresa principale risultasse non congrua dovrà essere richiamata dalla Cassa edile/Edilcassa e potrà dimostrare e documentare il raggiungimento della percentuale attraverso i costi relativi ai lavoratori autonomi, i noli a caldo, il distacco del personale edile e i lavoratori in somministrazione eventualmente iscritti ad altra Cassa edile/Edilcassa. Uno scostamento inferiore o pari al 5% consente, comunque, di ottenere la regolarità in tema di congruità.

La congruità dovrà essere richiesta:

- per i lavori pubblici, in occasione dell’ultimo stato di avanzamento lavori;

- per i lavori privati, al completamento dell’opera.

Il non raggiungimento della congruità avrà riflessi e inciderà sulla regolarità dei successivi Durc on line e comporterà la segnalazione dell’impresa in Bni (Banca nazionale imprese irregolari), sino alla regolarizzazione con apposito versamento alla Cassa edile/Edilcassa equivalente al costo del lavoro necessario per arrivare alla percentuale indicata.

In Lombardia, tramite il sistema informatico Edil connect, l’impresa potrà monitorare l’andamento della congruità dei lavori mese per mese. Il medesimo portale, da tempo, permette alle imprese di indicare tutti i cantieri pubblici e privati, situati anche al di fuori della Lombardia. Sarà l’impresa principale a dichiarare alla Cassa edile territoriale competente il valore dell’opera complessiva, la committenza, le imprese subappaltatrici e ditte sub-affidatarie.

Si riporta la tabella delle incidenze, ricordando che per determinare il costo della manodopera occorre moltiplicare l’imponibile Cassa edile per il coefficiente di 2.5.

Il prossimo futuro

L’istituto della congruità andrà a completare gli strumenti oggi in essere per la verifica della regolarità dei rapporti di lavoro, con particolare riferimento ai settori in cui l’esternalizzazione di alcune lavorazioni o servizi è maggiore. Gli strumenti in essere e oggi operativi sono i seguenti:

- Durc on line, che certifica la regolarità contributiva ai fini Inps, Inail e Cassa edile, ove applicabile;

- Durf, che certifica la regolarità tributaria in materia di ritenute, dichiarazioni e assenza di iscrizioni a ruolo o accertamenti esecutivi o avvisi di addebito affidati agli agenti della riscossione relativi alle imposte sui redditi, all’Irap, alle ritenute e ai contributi previdenziali per importi superiori a 50.000 euro, per i quali i termini di pagamento siano scaduti e siano ancora dovuti pagamenti o non siano in essere provvedimenti di sospensione o di rateizzazione.

Entrambi certificano la posizione aziendale complessiva.

Il documento di congruità dell’incidenza della manodopera avrà, invece, un ambito più ristretto e certificherà:

- in edilizia, a partire dal 1° luglio 2021, il singolo cantiere o l’opera da realizzare;

- nell’ambito dei lavori pubblici, quando sarà emanato e pubblicato il Decreto attuativo del Ministero del lavoro e delle politiche sociali, uno “specifico intervento”.

Sarà il citato Decreto a chiarire il significato delle parole “specifico intervento”. Ad oggi, non è chiaro se l’ambito di applicazione sia riferibile esclusivamente ai lavori oppure anche ai servizi e alle forniture.

Si segnala che l’articolo è tratto da “La circolare di lavoro e previdenza“.

Centro Studi Lavoro e Previdenza – Euroconference ti consiglia: