La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

Con l’attenzione della comunità finanziaria ancora una volta orientata principalmente alle dichiarazioni e alle mosse delle banche centrali, la settimana si chiude contrastata per i principali listini a livello globale. Protagonista è questa volta la Bce di Mario Draghi che, riunitasi giovedi 8, come atteso, non ha comunicato ai mercati sostanziali novità, confermando l’atteggiamento attendista tenuto finora: rimandata, dunque, l’attesa decisione dell’eventuale prolungamento del Qe oltre marzo 2017, mentre l’Istituto ha ribadito di essere pronto ad agire con ulteriori misure espansive se necessario. Stesso atteggiamento possibilista da parte della Banca del Giappone che, nelle dichiarazioni rilasciate da Kuroda e dal vice governatore Nakaso, ha confermato di avere in programma per il meeting di questo mese un’ampia revisione dell’attuale politica monetaria e di avere intenzione di accelerare il percorso verso il target di inflazione al 2%. Dalla pubblicazione del Beige Book della Federal Reserve, infine, si evince come la scarsa pressione al rialzo dei salari vista negli ultimi mesi resti uno dei principali ostacoli all’intervento sui tassi da parte della banca centrale statunitense, anche se il mercato del lavoro è ormai vicino alla piena occupazione. A livello politico, il principale avvenimento della settimana in Europa è stata la sconfitta della Cdu di Angela Merkel, a vantaggio della destra anti-immigrazione, nel voto amministratrativo tenutosi nel Land della cancelliera. L’esito del voto genera così sempre più incertezza riguardo alle elezioni politiche tedesche del 2017.

Europa

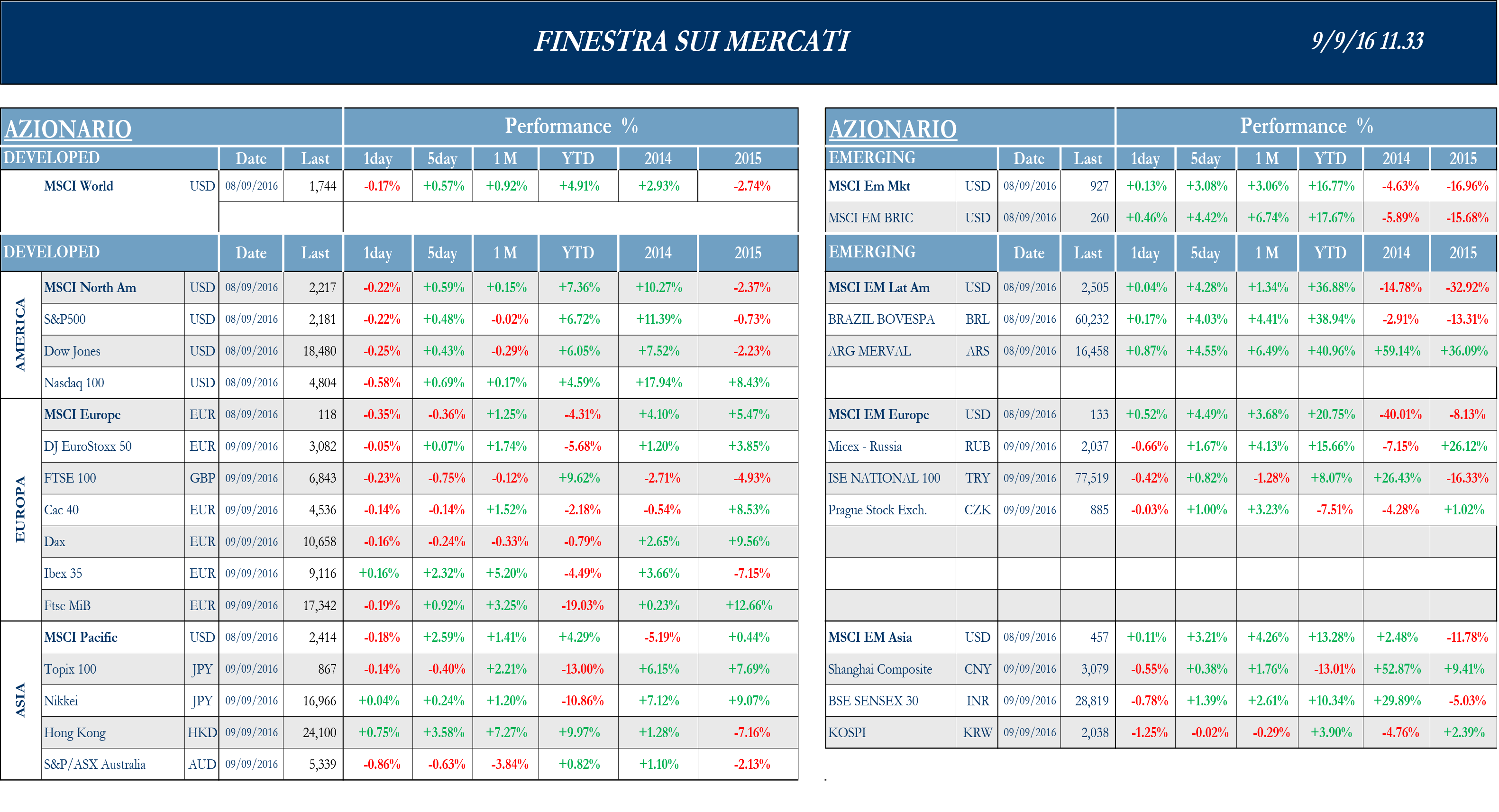

Stoxx Europe 600 -0.58%, Euro Stoxx 50 +0.07%, Ftse MIB +0.92%

Stati Uniti

S&P 500 +0.48%, Dow Jones Industrial +0.33%, Nasdaq Composite +0.62%

Asia

Nikkei +0.24%, Hang Seng +3.58%, Shangai Composite +0.38%, ASX -0.63%

Indicazioni macroeconomiche

Europa

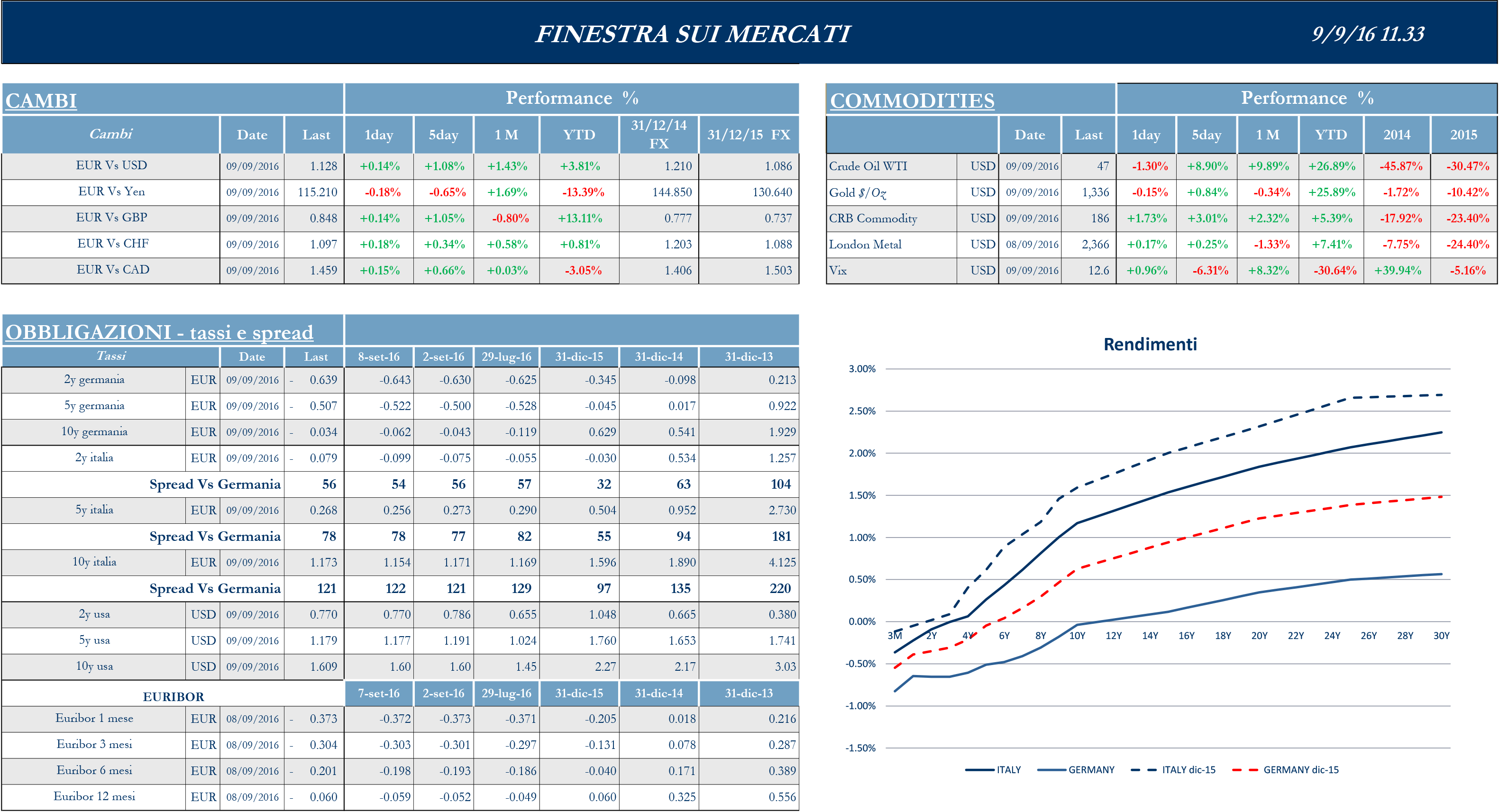

Come atteso dai mercati, la Bce ha lasciato invariati i tassi di riferimento nel meeting di ieri. Il focus macro, per la zona euro nel suo complesso, è stato sul Pil riferito al secondo trimestre, che ha confermato una crescita pari a 0.3% congiunturale e al +1.6% a perimetro annuo. Nel mentre, l’indice Sentix relativo al mese di settembre ha mostrato un irrobustimento superiore alle attese nella fiducia nell’economia dell’area. Per quanto riguarda l’Italia, ricordiamo dello scorso venerdì la lettura del Pil del secondo trimestre: la variazione congiunturale è stata nulla, appesantita dallo stallo di consumi e investimenti, mentre l’incremento tendenziale è stato lievemente rivisto al rialzo da 0.7% a 0.8%.

Stati Uniti

Complice la festività del Labor Day, la settimana si rivela piuttosto povera di indicazioni macro per quanto riguarda gli Stati Uniti. Il settore dei servizi, in particolare, ha mostrato una marcata debolezza, con il più lento ritmo di crescita da inizio 2010: l’indice Composto non manifatturiero, rilasciato dall’ Institute for Supply Management, si ferma in agosto a 51.4 punti a fronte dei 54.9 attesi dal consensus e dai 55.5 del mese precedente. In riferimento al mercato immobiliare, le richieste di mutui nell’ultima settimana sono salite dello 0.9%, in rallentamento, ma comunque in crescita, rispetto al +2.8% della scorsa settimana. Sul mercato del lavoro, infine, le richieste di disoccupazione sia nuove che continue si collocano al di sotto delle stime, rispettivamente a 259mila sulle 265mila stimate e 2144mila contro le 2151mila del consensus.

Asia

Particolarmente ricca di indicazioni la settimana cinese: in agosto si rafforza la crescita del settore servizi, con il relativo Pmi a 52.1 punti, e la bilancia commerciale rimane a saldo positivo, praticamente invariato rispetto a luglio. Si segnala l’inatteso aumento delle importazioni, il primo in quasi due anni, mentre calano meno del previsto le esportazioni, ad indicare una stabilizzazione della domanda sia interna che internazionale. L’inflazione, infine, cresce dell’1.3% annuo, ben al di sotto dell’1.8% atteso, lasciando così spazio a ulteriori stimoli monetari. In Giappone il focus è stato invece sul Pil, che nella pubblicazione finale riferita al Q2 è cresciuto dello 0.2% rispetto ai primi tre mesi dell’anno, superando le attese degli analisti orientate a una crescita piatta, come per il trimestre precedente. Nel frattempo, l’inflazione rilevata tramite il deflatore del PIL ha registrato una crescita dello 0.7%, inferiore allo 0.8% stimato dagli analisti. Qualche indicazione di rilievo anche dall’Australia, dopo che la banca centrale ha deciso di lasciare i tassi invariati al minimo storico dell’1.5%: il Pil che nel secondo trimestre ha registrato una crescita dello 0.5% rispetto ai tre mesi precedenti, inferiore al +0.6% stimato dagli analisti e in netto calo rispetto dal +1.0% del primo quarto del 2016. La crescita annuale del 3.3% è comunque un valore che rassicura molti osservatori. L’inflazione si è intanto attestata in rialzo dello 0.2% mensile contro il -0.3% di luglio, scongiurando i timori di deflazione.

Newsflow societario

Europa

Il newsflow della settimana nel settore bancario è stato caratterizzato dagli ultimi aggiornamenti sulle operazioni di ristrutturazione di Unicredit e BMPS. Unicredit ha annunciato la cessione di €570mln lordi di NPLs a Balbec: raggiungendo così i €14mld gli NPLs ceduti dal 2014 a oggi. L’antitrust ucraina ha poi approvato la vendita diUkrsotsbank ad AlfaGroup, in un’operazione in cui il gruppo italiano riceverà in cambio il 9.9% della holding lussemburghese ABH e riconoscerà una perdita di €652mln nel conto economico 2016 per effetto cambi, tuttavia senza effetti sui ratio patrimoniali. Proseguono anche le speculazioni sul futuro del gruppo, col Financial Times che ipotizza la cessione del 100% di Pioneer e Pekao, in contrasto con la cessione parziale ipotizzata da altre fonti stampa; Secondo il Sole 24 Ore, il gruppo Poste Italiane starebbe considerando l’acquisizione di una partecipazione in Pioneer, con l’obiettivo di rafforzare il business dell’asset management. Sempre secondo il quotidiano finanziario, il governo potrebbe comunicare il rinvio della privatizzazione del 30% di Poste al prossimo anno a causa dei recenti eventi che stanno coinvolgendo la società. Riguardo BMPS, nella giornata di ieri la società ha rilasciato una press release informando il mercato che il CdA e il CEO sarebbero d’accordo per un rinnovamento della guida dell’istituto. Fabrizio Viola ha espresso la propria disponibilità a lavorare con il presidente per la risoluzione del proprio contratto, mantenendo le proprie funzioni fino alla nomina del suo successore. La stampa italiana indica Morelli, attuale capo della divisione italiana di BofA, come il più probabile successore, ricordando il ruolo già ricoperto in BMPS come CFO e vice direttore generale nel periodo 2006-10. In un comunicato stampa congiunto BPM e BAPO hanno annunciato che Banca d’Italia ha approvato la fusione tra le due banche, confermando che non sono state rilevate obbiezioni da parte della BCE ed è attesa a breve l’autorizzazione bancaria. Secondo il quotidiano italiano La Repubblica, ci sarebbero aggiornamenti sulla vicenda delle quattro banche italiane salvate nel 2015, con UBI che sembra aver cambiato posizione e starebbe considerando il possibile acquisto di CaRi Ferrara e CaRi Chieti, mentre sembrerebbe confermato l’interesse diBPER per banca Etruria e banca Marche. Secondo il Corriere della Sera non sarebbero state ancora presentate offerte ufficiali e la decisione definitiva di investimento dipenderà dal livello di capitale richiesto dalla BCE per le quattro banche.

Nel settore media e telecomunicazioni, alcune fonti suggeriscono la possibilità che Mediaset possa accelerare le vie legali contro Viviendi per la cessione di Premium, in modo da avere una prima sentenza entro sei mesi. Nel frattempo si insite sulla possibilità di trovare un terzo partner, molto probabilmente Sky, che però non sembra intenzionata a pagare più di €600mln. Nella conference call di VimpelCom per presentare la fusioneWind-H3G, la società ha annunciato di investire €7mld nei prossimi cinque anni e di aspettarsi sinergie con un valore attuale di €5mld, con la possibilità di cedere altri asset dopo la vendita di attività a Iliad imposta dal regolatore.

Nel settore del food & beverage, in un’intervista rilasciata a Bloomberg TV, il CEO di Campari ha commentato gli attuali trend di mercato, definendoli come difficili e sotto le aspettative. I nuovi dati smentiscono le precedenti stime di una crescita maggiore del 3% in tutte le aree geografiche, a conferma di una crescita dell’economia globale ancora debole.

Nel settore auto, il gruppo FCA ha riportato dati sulle immatricolazioni migliori del mercato nel mese di agosto; infatti, a fronte di un calo del 1.4% riportato dal mercato, FCA è cresciuta dello 0.3%, incrementando di conseguenza la propria quota di mercato, attualmente pari a 12.1%. L’analisi è stata svolta considerando i principali mercati in cui opera la società e in linea generale hanno visto un buon andamento in US e Europa, mentre il Brasile ha registrato un calo delle immatricolazioni.

Stati Uniti

Il newsflow della settimana è stato caratterizzato dalle notizie del settore tecnologico, con HP e Appleprotagoniste assolute. HP Enterprise ha ufficialmente raggiunto l’accordo per la vendita della divisione software a Micro Focus, in un deal da $8.8mld. Autonomy, la divisione software in oggetto, era stata acquistata da HP cinque anni fa al prezzo di $11mld e la sua attuale cessione rientra nel piano di riorganizzazione aziendale focalizzato sul business della gestione di grandi dati. Apple ha svelato il nuovo iPhone 7 con alcune novità tecnologiche tra cui una doppia fotocamera, una batteria di con durata maggiore, la resistenza all’acqua e ad altri agenti atmosferici e l’eliminazione del jack delle cuffie. Nel nuovo smartphone sarà presente anche una versione di Pokemon go e di Super Mario Bros, notizia che ha fatto balzare le azioni Nintendo US del 28.8%. Inoltre, secondo le ultime indiscrezioni, il governo irlandese, schierato a favore di Apple nella disputa in corso con la Commissione europea, sarebbe pronto a difendere l’operato della società statunitense, non pretendendo il pagamento delle imposte mancanti.

Nel settore farmaceutico, c’è stato un rilancio dell’offerta da parte di Bayer per l’acquisizione di Monsanto con un incremento del 2% rispetto al precedente tentativo e il valore dell’operazione dovrebbe essere superiore a $65mld. Monsanto si è detta pronta ad aprire i suoi bilanci a Bayer per favorire l’operazione e garantire maggiore trasparenza. La catena di farmacie Walgreen ha annunciato di dover cedere tra 500 e 1,000 punti vendita per completare l’acquisizione di Rite Aid in rispetto delle norme sulla concorrenza. Secondo alcuni analisti, l’operazione avrebbe un valore vicino ai $9mld e consentirebbe a Walgreen di ridurre i prezzi dei suoi farmaci.

Nel settore del trasporto aereo, Delta Air ha comunicato di aver registrato un calo dei ricavi di circa $100mln nel mese di agosto a causa della cancellazione di 2,300 voli in seguito a problemi informatici. I ricavi per passeggeri rapportati ai posti disponibili per miglio sono scesi del 9.5% rispetto allo scorso anno, registrando il peggior calo in nove mesi. La società però ha anche annunciato possibili segnali di miglioramento del trend dei ricavi futuri e ha rivisto anche le stime del margine operativo tra il 18% e il 19%, a fronte delle precedenti comprese fra 19% e 21%. Avolon Holding, parte del gruppo cinese HNA, sarebbe interessata ad acquisire la divisione di leasing di velivoli aerei di CIT Group in un’operazione da cicra $4mld. L’operazione è focalizzata ad aumentare la presenza di Avolon Holding in un settore che vale circa $228mld e offre opportunità interessanti nel medio – lungo periodo in termini di ricavi.

Nel settore auto, Ford Motor ha annunciato il taglio delle stime degli utili ante imposte per il FY2016, portandole a $10.2mln dai precedenti $10.8mld, mentre l’utile ante imposte del Q3 dovrebbe attestarsi a circa $1mld, in calo del 60% rispetto al precedente anno. Il produttore di auto ha giustificato la rettifica delle stime con un inatteso richiamo di alcuni veicoli difettosi, con un costo atteso pari a $640mln.

Nel settore oil & gas, la canadese Enbridge ha annunciato di voler acquistare Spectra Energy in un deal da $28mld, con l’obiettivo di creare il più grande gruppo di infrastrutture energetiche del Nord America, con valore aziendale stimato di circa $127mld. L’operazione è particolarmente rilevante, in quanto rappresenta il più importante deal dopo il crollo del prezzo del petrolio e del gas naturale di fine 2014. Sempre nell’oil&gas, secondo alcune fonti, EOG sarebbe intenzionato ad acquisire Yates Petroleum in un’operazione da $2.5mld; l’obiettivo è quello di incrementare la produzione onshore e sfruttare i territori nel bacino Pernian in Texas, considerati più produttivi.

Nel settore media e telecomunicazioni, T.Rowe Price Group, maggiore azionista di NetSuite, si è opposto alla recente proposta di acquisizione della società da parte di Oracle. In una lettera indirizzata al CdA ha commentato la proposta di $9.3mld come non coerente con il valore aziendale e ha criticato i manager per non aver cercato ulteriori investitori potenziali oltre Oracle.

The week ahead

Europa

Focus la prossima settimana su inflazione e produzione industriale per la zona euro. I prezzi al consumo di agosto sono attesi in crescita dello 0.1% congiunturale e dello 0.2% tendenziale (+0.8% considerando il Cpi base). Per la produzione industriale, invece, dopo le letture dei singoli paesi rilasciate in questi giorni, gli analisti aspettano per l’eurozona aggregato un valore in ribasso per luglio, a -0.7% su anno e -0.8% su mese.

Stati Uniti

Ricca di spunti dagli Stati Uniti la settimana in arrivo, con l’attenzione puntata sull’inflazione di agosto, per la quale gli analisti attendono i prezzi al consumo in crescita dello 0.1% mensile. Disponibili, inoltre, le vendite al dettaglio e la produzione industriale di agosto, rispettivamente attese in calo dello 0.1% e dello 0.2 mensili.

Asia

Dal Giappone, si attendono indicazioni su prezzi alla produzione – stimati in calo ad agosto dello 0.1% mensile e del 3.4% annuo – e produzione industriale. Già disponibili, inoltre, le stime sugli ordini di macchinari, visti in luglio in calo del 2.9% su base congiunturale e in crescita dello 0.3% su base tendenziale. I valori della produzione industriale saranno pubblicati anche in Cina, con il dato stimato in crescita del 6.2% annuo. Sempre dalla Cina in arrivo anche le vendite al dettaglio, attese in crescita del 10.2% tendenziale.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.