La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Powell annuncia a Jockson Hole i nuovi obiettivi di politica monetaria

- La Fed tollererà livelli di inflazione più alta e perseguirà un livello di inflazione medio al 2% nel tempo.

- Il concetto di NAIRU sarà molto meno rilevante per la condotta della politica della Fed in futuro.

- Il nuovo framework si tradurrà in una politica monetaria strutturalmente più espansiva.

| Come atteso, il Governatore Powell non ha aspettato il meeting del FOMC del 16 settembre bensì all’annuale simposio fra i banchieri centrali organizzato a Jackson Hole ha svelato i dettagli del nuovo quadro di riferimento della politica monetaria statunitense, annunciando il risultato della revisione avviata nell’autunno del 2018.

Le modifiche al quadro strategico della Fed sono la risposta ad un nuovo contesto di politica monetaria dove il tasso di crescita potenziale dell’economia è sceso (Fig.1) abbassando i il tasso di interesse neutrale (redendo il limite inferiore frequentemente vincolante per le scelte di politica monetaria, Fig.2) e la relazione tra disoccupazione e inflazione si è indebolita. Negli ultimi anni, fino allo scoppio della pandemia COVID-19, è stato possibile avere un mercato del lavoro prossimo al pieno impiego (godendone dei vantaggi in termini di benessere sociale) senza generare pressioni inflazionistiche eccessive. I punti cruciali del nuovo Statement on Longer-Run Goals and Monetary Policy Strategy sono tre. In primo luogo L’obiettivo sui prezzi passa da una formulazione puntuale a una media “nel tempo”. Il FOMC ha dichiarato che cercherà “di raggiungere un’inflazione media del 2% nel tempo“. Di conseguenza, “dopo periodi in cui l’inflazione è rimasta costantemente al di sotto del 2% (Fig.3), una politica monetaria adeguata mirerà a raggiungere un’inflazione moderatamente superiore al 2% per un certo periodo di tempo”. J. Powell nel suo discorso di accompagnamento ha spiegato che il FOMC ha scelto appositamente di non adottare una rigida regola meccanica sull’inflazione media che ad esempio, avrebbe potuto richiedere di sommare il deficit di inflazione rispetto all’obiettivo negli ultimi tre anni e di compensarlo nei tre anni successivi, scegliendo invece di mantenere una più elevata flessibilità. La Fed sta quindi adottando una forma flessibile di inflation averaging, che permette alla politica di rimanere forward looking, basata sulle previsioni, completa nei suoi input informativi e fortemente focalizzata sulle aspettative. In secondo luogo il FOMC ha abbandonato gli obiettivi quantitativi specifici per la massima occupazione: la Fed non si baserà sulle solo stime del tasso di disoccupazione naturale per decidere quando iniziare ad aumentare i tassi. In altre parole la disoccupazione minima sostenibile non sarà un criterio decisionale in assenza di altri eventuali segnali di pressione sui prezzi. Durante il suo discorso J. Powell ha sottolineato che la massima occupazione è un obiettivo ampio e inclusivo, sottolineando che il nuovo statement prevede che le decisioni di politica monetaria saranno informate dalle “valutazioni dei membri del FOMC delle carenze di occupazione rispetto al livello massimo” piuttosto che da “deviazioni dalle stime del livello massimo, (ad esempio quelle finora pubblicate nelle SEP del FOMC)”, come precedentemente previsto. Questo cambiamento apparentemente sottile riflette l’opinione del FOMC che un mercato del lavoro robusto può essere sostenuto anche senza causare una fiammata inflattiva. Infine, gli aggiornamenti della dichiarazione strategica riconoscono esplicitamente le sfide per la politica monetaria poste da un contesto di tassi d’interesse costantemente bassi: il cambiamento dell’economia degli ultimi anni ha portato a livelli più bassi di crescita potenziale e conseguentemente impattato sul livello del tasso di interesse di equilibrio. Quello che non è stato chiarito è come esattamente la Fed intenda raggiungere un tasso di inflazione costantemente più elevato. Sia Powell che lo statement appena rilasciata sugli obiettivi a lungo termine non hanno detto nulla su questo, a parte il fatto di ribadire l’impegno generale ad utilizzare “l’intera gamma di strumenti” a sua disposizione. Probabilmente spetterà ai diversi membri del FOMC ed in particolare a Clarida nelle prossime settimane illustrare questo aspetto. Il nuovo framework si tradurrà nel medio termine in una politica monetaria strutturalmente più espansiva e per periodi più lunghi, quindi in tassi bassi più a lungo, mentre nel breve periodo dovrebbe agire sulle aspettative di inflazione senza implicare cambiamenti nelle prossime decisioni di politica monetaria. |

Fig.1. The potential, or longer-run, growth rate of the economy have declined – Real time projections of long-run real GDP

|

SETTIMANA TRASCORSA

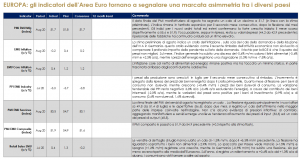

L’ufficio statistico tedesco ha riferito che l’economia tedesca ha registrato una contrazione record del 9,7% nel secondo trimestre, poiché i consumi privati, gli investimenti e le esportazioni sono tutti crollati a seguito della pandemia. Nella stima preliminare, l’ufficio di statistica aveva previsto una contrazione dell’economia del 10,1% nel periodo aprile-giugno. Il rapporto ha anche rivelato che l’economia del Paese è diminuita dell’11,3% rispetto allo stesso periodo dell’anno scorso, segnando il più forte calo a/a dal secondo trimestre del 2009. Si segnala inoltre che gli scambi commerciali della Germania con l’estero sono diminuiti del 20,3% su base annua a seguito della pandemia di coronavirus. La spesa per consumi finali delle amministrazioni pubbliche si è invece stabilizzata, aumentando dell’1,5% e impedendo un calo più marcato del PIL.

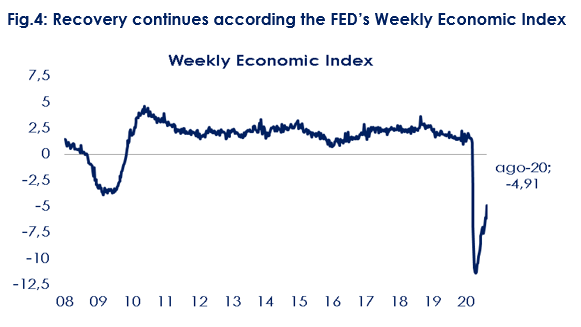

| L’Weekly Economic Index elaborato dalla Fed di New York è una sintesi di diversi indicatori e vuole fornire una lettura settimanale dell’andamento della congiuntura statunitense. L’indice sta continuando ad aumentare (Fig. 4) nonostante l’indebolimento del sostegno fiscale. Sospettiamo che ciò rifletta, in parte, il rallentamento della crescita dei casi di coronavirus. | Fig.4: Recovery continues according the FED’s Weekly Economic Index

|

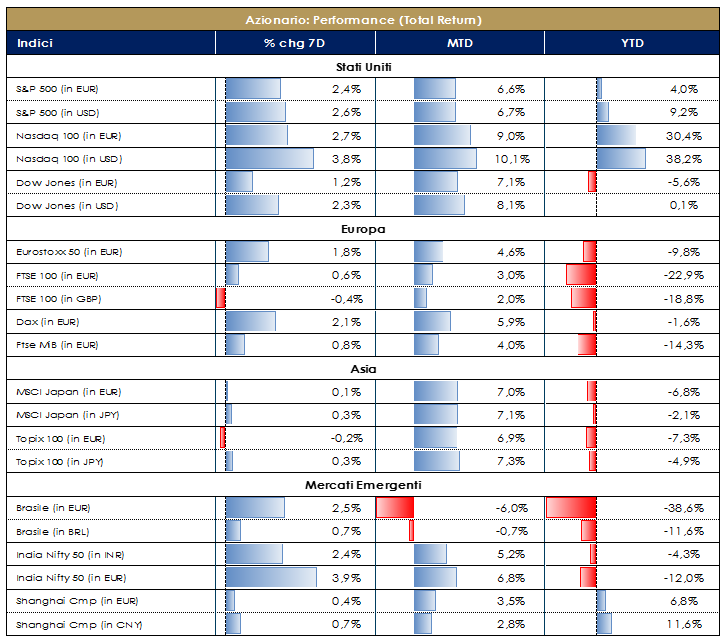

| PERFORMANCE DEI MERCATI MERCATI AZIONARI

Nessuna schiarita, tempo ancora incerto sui mercati. Le settimane di stop estivo non hanno alterato l’incognita sulla seconda parte del 2020 e i suoi sogni di recovery. Tutto incerto come prima, rischio second-wave compreso. I dati relativi alla pandemia da covid19 sono tornati ad aumentare, soprattutto in Europa e nel sud-est Asiatico, gli high frequency data hanno visto un lieve peggioramento MoM dovuti alle misure restrittive intraprese e al sentiment negativo di mercati ed economia reale. Oltre a questo, i dati macro usciti i giorni scorsi negli Stati Uniti hanno riportato tutti con i piedi per terra (non che ce ne fosse bisogno) evidenziando i risultati della pandemia a livello economico con GDP del 2Q a -31,7% e con un altro milione di americani a richiedere sussidi di disoccupazione. EPS rivisti dagli analisti per i prossimi anni: S&P con utili attesi al 2021 ridotti dell’8% e al 2022 del 3%; Europa maggiormente colpita con EPS ridotti del 19% e dell’11%. Di contro, il segnale positivo è arrivato dal PMI manifatturiero di agosto, tornato sui livelli pre-covid di febbraio, e dall’aumento delle vendite di case esistenti, figlio della politica accomodante delle banche centrali. La FED questa settimana durante il meeting annuale di Jackson Hole, ha ribadito che manterrà una politica monetaria ancora accomodante, con tassi bassi e mercato azionario pronto a registrare nuovi massimi. Sui mercati peserà ancora l’incertezza della seconda possibile ondata da covid19 e della corsa delle case farmaceutiche alla panacea di tutti i mali (Pfizer e Moderna in “Fase 3”!) datata (auspicabilmente) 2021. Infine, a rendere tutto ancor più enigmatico e volatile troviamo da un lato l’esito (ancora incerto) di un accordo commerciale sul tema Brexit (possibile il No Deal) e dall’altro l’inizio del periodo pre-elettorale per le presidenziali americane. A livello di mercati azionari, S&P500 vicino ai massimi da inizio anno (v-shaped) e verso quota 3500 (massimi assoluti); volatilità sopra i livelli medi con l’indice di volatilità VIX a 24 vs 17 media a 5 anni. In termini di performance l’S&P500 chiude la settimana a +2,75% trainato da Dept Stores +13%, Application Software +12% e Airlines +12% contro HomeBuilding -3,40% e Comp&Elect -2,50%. In termini di single names Salesforce top performer della settimana +30%, seguito da GAP +20% e Delta Airlines +14%. Sul fronte europeo, SXXE chiude a +1,50% grazie a BasicResources +5,70%, Banks +4,50% e Travel&Leisure +3,90% contro Healthcare -1,70% ed Utilities -0,60%. EuroStoxx50 a +1,70% con Amadeus +9,60%, BNP e Banco Santander (+7%) i top performer, contro CRH, Koninklijke Philips e Telefonica (-3%) i worst. La dispersione settoriale in termini di performance potrà avere un impatto sostanziale sulla composizione dell’Indice EuroStoxx 50 a settembre: è probabile l’uscita di SoGen, Fresenius e Vivendi oltre a BBVA, Telefonica e BMW. Relativamente al mercato domestico italiano, FTSE MIB positivo a +0,80% trainato da Telecom Italia (+10,75%) a fronte della notizia del Governo e CDP sulla creazione di una rete unica nazionale, Prysmian (beneficiando della richiesta di maggiori connessioni) e Mediobanca (post luce verde della BCE a Delfin e Del Vecchio di salire al 20%); di contro Diasorin a -10,55% (worst della settimana) superata dall’americana Abbott nella corsa per i test rapidi covid. Mercato italiano delle MidSmall Cap +0,40% vede Esprinet (+14,75%), Ferragamo (+9%) e Marr (+7%) i top performer contro Fiera Milano, OVS e Fila (-4,50%) i peggiori della settimana. Nasdaq +4%…immune da tutto e tutti. A cura del team Core Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 28 agosto 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

MATERIE PRIME E VOLATILITÀ

Il prezzo del petrolio risente del forte maltempo nel Golfo del Messico, che ha spinto alla chiusura di oltre la metà dei siti estrattivi in mare, minacciando anche quelli sulla terraferma, mentre gli USA attendono l’arrivo di Laura, fenomeno meteorologico che continua a guadagnare forza e ora minaccia di abbattersi con violenza sulle coste di Texas e Louisiana. Il grosso degli effetti si è scaricato sui derivati finanziari dei prodotti raffinati provocando un deciso rialzo dei prezzi. L’eventuale stop dei siti di raffinazione ha spinto gli operatori ad ipotizzare possibili tensioni nell’offerta di carburanti, almeno nel breve periodo. L’impatto stimato riporta ai livelli raggiunti nel 2005, in occasione dell’uragano Katrina, con il blocco quasi totale delle raffinerie sulla costa tra Texas e Lousiana e che costrinse il Governo Usa a ricorrere alle scorte di emergenza della Strategic Petroleum Reserve per far fronte alle difficoltà di approvvigionamento di combustibili. Contestualmente l’EIA ha dichiarato che le scorte di petrolio settimanali hanno fatto segnare un decremento ben superiore alle attese, in discesa anche le riserve di benzine, altro segnale di forti consumi in America. Dati aggiornati alle ore 17.30 del 28 agosto 2020

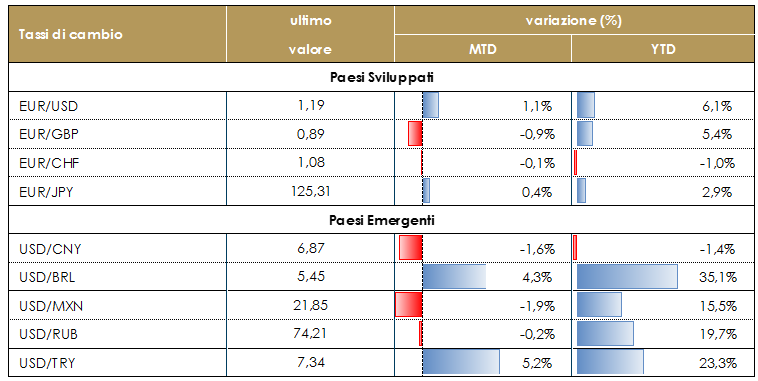

TASSI DI CAMBIO Il discorso di Powell a Jackson Hall, che anticipa una politica monetaria ampiamente accomodante e tassi di interesse bassi a lungo ha indebolito il dollaro statunitense nei confronti delle principali valute and eccezione dello yen giapponese, penalizzato dalla notizia delle dimissioni del primo ministro Abe, per motivi di salute. La reazione dello yen riflette, quindi, l’incertezza politica che segue a queste dimissioni e i timori che le dimissioni di Abe possano significare la fine di Abenomics Tuttavia, tale incertezza potrebbe essere transitoria a meno di forti discontinuità interna di politiche economiche del nuovo premier rispetto al predecessore. Dati aggiornati alle ore 17.30 del 28 agosto 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio.

|

| PERFORMANCE DEI MERCATI

MERCATI DEI TITOLI GOVERNATIVI Come riportato ne “il punto della settimana” il tanto atteso discorso a Jackson Hole del presidente Powell ha formalmente introdotto un nuovo quadro di riferimento per i parametri della politica monetaria, formalizzando un percorso più dovish della politica monetaria nel neo-nato ciclo economico. Sebbene per aumentare la credibilità del raggiungimento del suo obiettivo di inflazione ci vorrà tempo, le parole di J. Powell hanno innescato un movimento di steepening sulla struttura a termine statunitense, che ha coinvolto poi tutte le principali curve governative mondiali. I rendimenti dei titoli governativi a dieci anni dei principali paesi sviluppati si sono riportati ai massimi da metà giugno. Il Treasury statunintense è tornato a ridosso dello 0.80%, mentre il Bund ha superato la soglia del -0.40%. Le aspettative di una politica monetaria dichiaratamente disposta ad accettare livelli di inflazione anche al di sopra del 2% per compensare periodi prolungati di under-shooting ha spinto al rialzo le aspettative di mercato sull’inflazione, con il 5y5y EUR inflation swap è risultato in aumento di oltre 5bps. PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 28 agosto 2020

Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro: nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

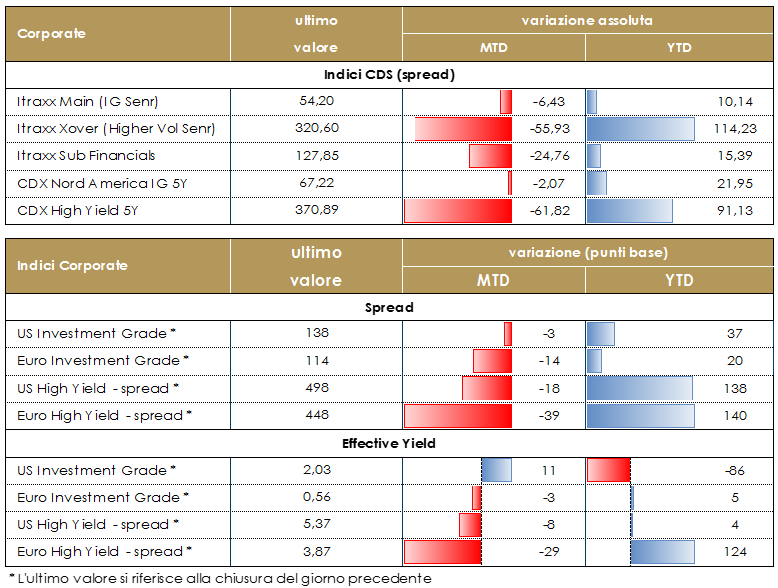

MERCATI DEI TITOLI CORPORATE

Nell’ultima settimana di agosto il mercato corporate ha performato positivamente, grazie alla fase di risk-on e di rinnovata fiducia sui mercati generata dalle speranze sui vaccini e alla positività sulla questione dei rapporti US-China. In aiuto ai mercati anche i dati macro, sia lato Germania che soprattutto negli US con gli ordini su Durable che hanno confermato la fase di ripresa. Da segnalare inoltre la conferma della fase espansiva delle politiche monetarie che rimangono il fattore di maggior supporto per il mercato degli spread e la relativa ricerca di rendimento. Sul mercato la liquidità è in ripresa dopo una relativamente breve fase di minor attività con l’attenzione degli operatori che si sposta nuovamente sul mercato primario. Da segnalare un totale di nuove emissioni nella settimana pari a 25Bio, dato che non si vedeva dalla prima di luglio, con gli emittenti che cercano di anticipare i piani di emissioni per evitare i possibili blackout nei prossimi mesi quando tra elezioni americane, trattative su Brexit e rischi di nuove ondate lato sanitario, ci potrebbero essere finestre ridotte di emissione. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un -15bp su Itraxx Xover (Hy) (320 da 335) e -2 su Itraxx Main (IG) a 54 da 56; bene anche su Sub Fin a 127 (-6); stessa dinamica, in US, con IG (-2) e HY (-18). Sul mercato primario segnaliamo nei finanziari i deal AT1 di Intesa (double tranche BB- 750Mio 5.5% Perp nc 7.5y e 750Mio 5.875% Perp nc 11), e di Bank of Ireland (BB 300Mio 6% Perp nc 5.5y), il T2 di Sampo (BBB+, 1Bio 2.5% 32y nc 12), i senior non pref di BNP (A- 1Bio 0.5% 7y), DB (BBB- 1.375% 750Mio 5y), Belfius (BBB+ 500Mio 0.375% 5Y). Lato corporate invece da segnalare la cospicua emissione di strumenti Hybrid: deal multitranche di Vodafone (BB+ 1Bio perp nc 6y 2.625%, 1Bio perp nc 10y 3%), OMV (BBB 750Mio perp nc 6y 2.5%, 500Mio perp nc 9y 2.875%), Solvay (BB+ 500Mio perp nc 5.5y 2.625%), Finnair (NR 1Bio Perp nc3y 200Mio perp nc 3y 10.25%) e Total (A- 1Bio Perp nc 10y 2%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 28 agosto 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta alla pubblicazione degli indici PMI manifatturieri. Nello specifico, saranno diffuse le rilevazioni del PMI di Francia, Germania, Italia, Spagna, dell’intera Area Euro e del Regno Unito. A livello di paesi, sarà l’Italia al centro dell’attenzione, con la diffusione della nuova lettura del PIL nel secondo trimestre e il livello dell’inflazione. Il livello dei prezzi sarà comunicato anche da Germania e Spagna che, oltretutto, renderanno nota anche la variazione nel numero dei disoccupati all’interno dei propri confini.

- Stati Uniti: la settimana prossima sarà pubblicato il beige book sullo stato della congiuntura economica statunitense, in preparazione al FOMC di metà mese. Inoltre l’attenzione si concentrerà sul rapporto sul mercato del lavoro relativo al mese di agosto, sugli ordini di beni durevoli, sui dati PMI e sui dati ISM nonché sulla bilancia commerciale.

- Asia: l’attenzione sarà rivolta all’indice PMI cinese relativo al mese di agosto.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.