La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: una Fed “umile ed agile” preannuncia il primo rialzo dei tassi a marzo

Segnalando una svolta marcatamente hawkish, la riunione del FOMC di gennaio ha:

- preparato il mercato al rialzo del fed fund rate nel meeting di marzo;

- indicato che l’inizio della riduzione del bilancio avverrà in tempi ravvicinati in un “modo prevedibile”,

- sottolineato che i dati macroeconomici saranno la nuova forward guidace.

| La riunione del FOMC di gennaio ha lasciato invariato il target range per il tasso dei fed funds allo 0-0,25%, preannunciando, però, le prossime misure di normalizzazione della politica monetaria, rialzo dei tassi e Quantitative Tightening (QT). Nello statement si legge che “sarà presto appropriato aumentare l’intervallo obiettivo per il fed fund rate”, mentre durante la conferenza stampa il presidente Jerome Powell ha affermato che il FOMC già ora “è dell’idea” di intervenire nella prossima riunione, poiché il mercato del lavoro è “molto, molto forte” e l’inflazione sopra il 2%. Nel frattempo, la Fed continuerà a ridurre il ritmo mensile dei propri acquisti, che finiranno all’inizio di marzo e il QT inizierà in “modo prevedibile” solo dopo il primo rialzo dei tassi. Particolare è stata l’attenzione posta da Powell nel ribadire sia la sequenza progressiva degli interventi sia il desidero di non sorprendere i mercati, per evitare un repentino restringimento delle condizioni finanziarie.

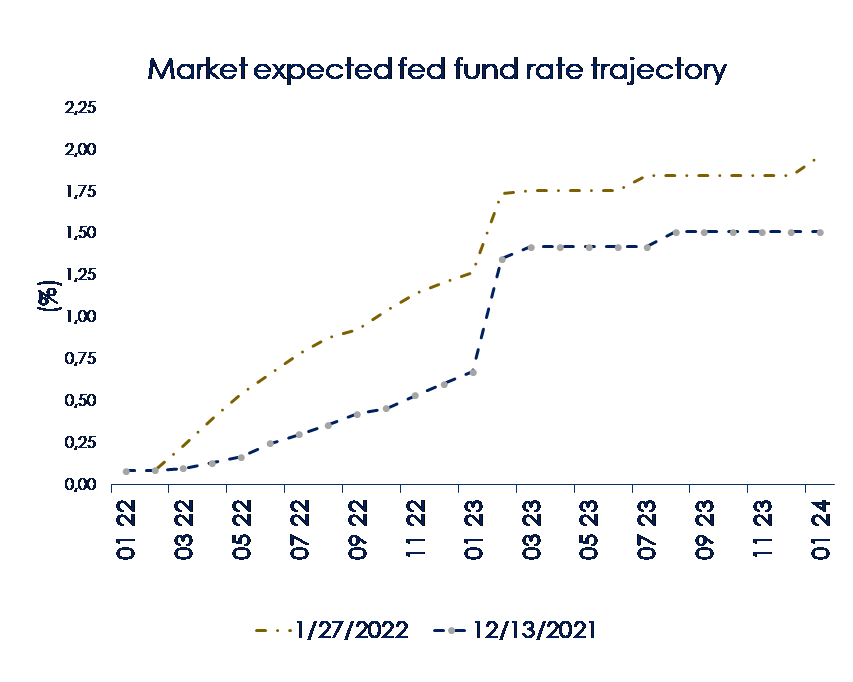

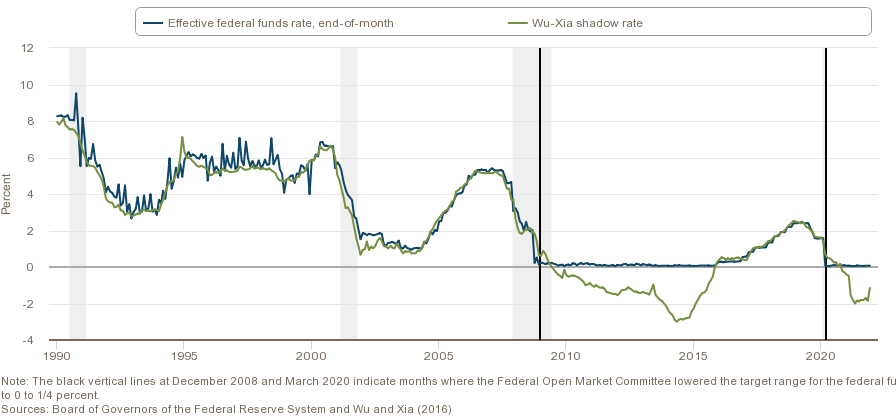

La Fed ritiene che i criteri che motivino l’aumento dei tassi di interesse siano stati soddisfatti, e per questo procederà con la normalizzazione della politica monetaria per passi successivi. La comunicazione della Fed ha evidenziato che il mercato del lavoro – e l’economia più in generale – si stanno rafforzando. Ha anche notato che l’inflazione resta elevata mentre le condizioni finanziarie accomodanti. A una domanda esplicita sulla piena occupazione, Powell ha risposto che la maggior parte dei partecipanti al FOMC ritiene che la piena occupazione sia stata raggiunta e definito il mercato del lavoro “molto sotto pressione”. Powell ha più volte posto l’accento sui rischi verso l’alto per l’inflazione, segnalando che i rialzi dei prezzi sono diffusi, i salari sono in aumento a ritmi storicamente elevati e le strozzature all’offerta saranno probabilmente più persistenti di quanto atteso. Il risultato è che la previsione di Powell per l’inflazione a fine 2022 si è spostata verso l’alto di alcuni decimi (a dicembre, la previsione mediana del PCE core per fine 2022 era a 2,7% a/a). Powell ha anche detto che le recenti correzioni dei mercati non preoccupano, dato che sono parte della trasmissione della politica monetaria e delle aspettative relative a misure meno accomodanti. La Fed agirà in modo “agile e umile”, restando attenta a monitorare l’evoluzione dei dati economici e deciderà velocemente. Per quanto riguarda il sentiero dei rialzi e il tasso di normalizzazione della politica monetaria, Powell ha evitato di rispondere quando gli è stato chiesto se i rialzi saranno “graduali”, sottolineando che le differenze rispetto al 2015 hanno importanti implicazioni per il ritmo appropriato dell’aggiustamento di policy. Come Powell ha sottolineato in quasi tutte le sue risposte durante la conferenza stampa, questa espansione è diversa dall’ultima, e l’approccio politico sarà diverso. Ciò che determinerà il percorso della politica monetaria saranno i dati economici. I rialzi dei tassi inizieranno a marzo, mentre la previsione mediana del tasso dei fed funds nel dot plot del FOMC di dicembre prevede tre rialzi dei tassi quest’anno, i mercati adesso prezzano 1.25 pb di rialzo (Fig.1). Un calendario di rialzi dei tassi più aggressivo sarà giustificato qualora la credibilità della Fed fosse minacciata a causa dell’inflazione elevata e delle aspettative di inflazione, allo stesso tempo una frenata più marcata dell’inflazione potrebbe lasciar ipotizzare un ritmo di normalizzazione più lento. Il processo di QT che inizierà in un secondo momento sarà complementare al rialzo del costo del denaro (Fig.2): Powell ha segnalato che bisogna aspettarsi un piano di QT nella prossima riunione di marzo, il che implica che è improbabile che il QT inizi prima di maggio. |

|

| Fig.1: Il mercato rivede al rialzo le attese per il fed fund rate

|

Fig. 2:il QT è una misura complementare al rialzo del costo del denaro (Fonte Atlanta Fed)

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

Il FMI nel suo aggiornamento di gennaio del World Economic Outlook ha rivisto le previsioni di crescita del PIL globale del 2022 al ribasso di 0,5 ppt al 4,4%. I driver principali sono stati la revisione al ribasso della crescita di Stati Uniti (1,2 ppt) e Cina (0,8 ppt). La revisione al ribasso della crescita degli Stati Uniti deriva dalla rimozione dallo scenario di base del pacchetto BBB, incorporando al contempo il ritiro anticipato dell’accomodamento monetario. Mentre lato Cina i rischi derivano dalla politica zero-COVID Il rapporto ha notato che i rischi per la crescita globale rimangono rivolti verso il basso, dato che l’emergere di nuove varianti di COVID-19 potrebbe prolungare la pandemia. Tra i rischi alle previsioni sono stati annoverati nuovi rischi di pandemia a causa di Omicron, un’inflazione più forte del previsto derivante dall’aumento dei prezzi dell’energia e dalle interruzioni dell’approvvigionamento, così come una crescita cinese più lenta a causa del continuo ridimensionamento del settore immobiliare.

EUROPA: Rallenta la crescita tedesca nel quarto trimestre del 2021.

Il calo dello 0,7% q/q del PIL nel quarto trimestre dell’anno scorso è stato peggiore della previsione di consenso di un calo dello 0,3%, ma in linea con i commenti dell’Ufficio Federale di Statistica di due settimane fa. I dati di oggi rivelano che il livello del PIL tedesco in T4 2021 è più basso dell’1,6% rispetto al Q4 2019. Si tratta di una performance molto più debole della Francia (+0,9%), o degli Stati Uniti (+3,1%). Il calo dell’attività in T4 è stato il risultato della cautela dei consumatori e delle nuove restrizioni Covid di fronte all’onda Delta. L’attività sembra essersi stabilizzata a gennaio, quindi la Germania dovrebbe evitare una recessione tecnica, ma sospettiamo che la crescita sarà deludente anche quest’anno.

ASIA: migliora il PMI manifatturiero in Giappone

USA: sorprende al rialzo la crescita US, mentre l’inflazione mostra un aumento più generalizzato

La stima preliminare del PIL di T4 ha sorpreso verso l’alto, con una variazione di 6,9% t/t ann., dopo 2,3% t/t ann. dell’estate. L’accelerazione della crescita è dovuta a un balzo delle scorte (contributo: 4.9 pp), oltre che a una maggiore crescita dei consumi (3,3% t/t ann. dopo 2% nel 3° trimestre). Le ampie variazioni di export (24,5% t/t ann.) e import (17.7%) si elidono in larga misura (contributo netto: -0,4 pp). I dati sono meno solidi di quanto appaia (domanda finale domestica in aumento di solo +2% t/t ann.), essendo spinti dalle scorte. La crescita potrebbe rallentare nel 1° trimestre sulla scia di una frenata dei consumi e delle scorte. Gli ordini di beni durevoli a dicembre hanno segnato una flessione di -0,9% m/m, per via del crollo nell’aeronautica civile. Al netto dei trasporti, gli ordini sono aumentati di 0,4% m/m. Le consegne di beni capitali ex-difesa e aerei, in rialzo di 1,3% m/m, danno indicazioni positive per gli investimenti. Le nuove richieste di sussidi di disoccupazione al 22 gennaio sono calate di 30 mila, a 260 mila, dando supporto all’ipotesi che il recente rialzo dei sussidi fosse in larga misura causato da difficoltà di destagionalizzazione.

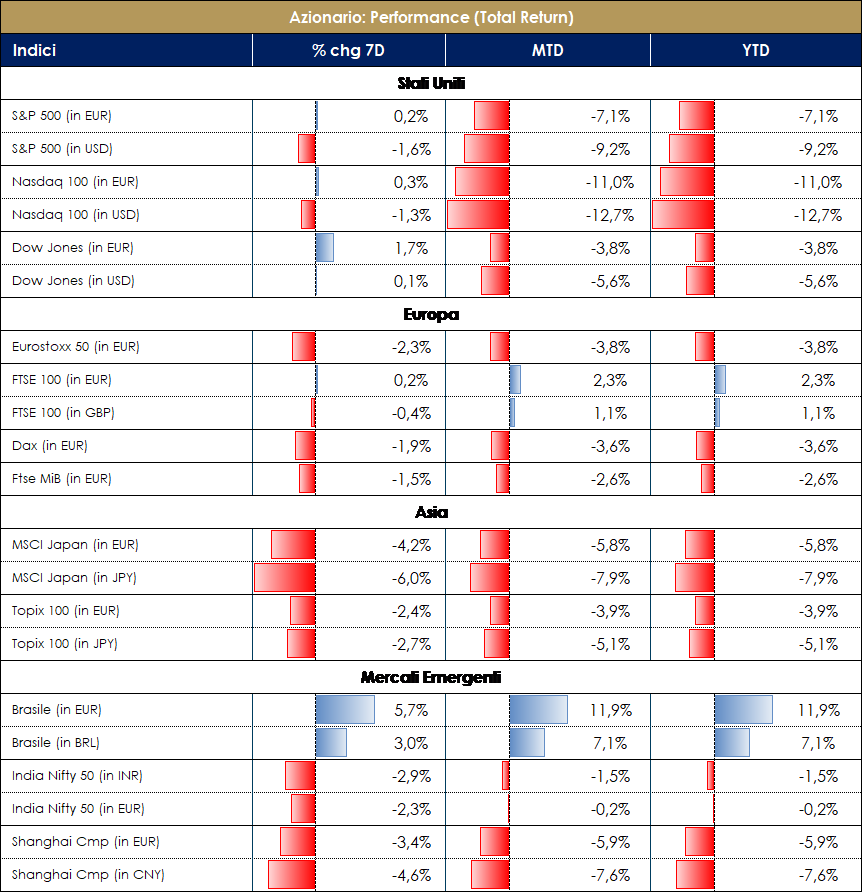

MERCATI AZIONARI

Nella tanto attesa settimana della FED (parsa più hawkish delle aspettative) i mercati hanno “dato il meglio di loro” con una volatilità prossima a 30 (VIX a 28 e V2X sull’EuroStoxx 50 sino a 32.68). Abbiamo assistito al sell-off e de-risking di molti HF/CTA contro, invece, MF e Retail che restano OW di equity. FTSE Ita e EuroStoxx a -3% con Energy a +3% e Tecnologia a -9%; S&P500 a -3.50% (Agri e Oil +6& e Auto -15%); Nasdaq 100 -5.70% con soli 6 titoli in positivo e quasi la metà dell’Indice che ha perso il 50%. Il “value” global ha sovraperformato il “growth” del +2% (11% YTD), quello europeo del +3.50% nella settimana e c/a 12% da inizio anno. Stime di crescita di OECD/IMF riviste leggermente al ribasso per il 2022: -0.4% sul 2022 a 4/4.5% e 3.8% nel 2023. Le ragioni della correzione possono essere individuate in un insieme variegato di rischi al ribasso per la crescita e al rialzo per l’inflazione: un’inflazione strutturalmente elevata per i prossimi anni potrebbe impattare i consumi delle classi medio-basse determinando una demand destruction, capace di riequilibrare le attuali stozzature delll’offerta. . In questo contesto, la persistenza dei colli di bottiglia nella logistica, componenti e mercato del lavoro s potrebbero invece determinere una forte compressione dei margini aziendali mentre una Fed behind the curve potrebbe dover essere costretta a rialzare i tassi oltre le attese di mercato provocando una restrizione delle condizioni finanziarie ed una recessione economica. Al contempo le tensioni fra Russia e Ucraina potrebbero sfociare in un conflitto, anche mondiale, con conseguenze devastanti sulla crescita economica, prezzo del petrolio alle stelle (oltre i 120 U$D) con inflazione elevata e consumi in declino. Durante questo periodo sembra essere passato in secondo piano il Covid-19. I rischi principali per i mercati azionari restano comunque una brusca frenata della crescita economica, dettata da un mix di fattori negativi: Fed più aggressiva e margini aziendali in compressione per i problemi dovuti alla supply chain, aumento delle materie prime e salari. Un ulteriore rischio al ribasso per i mercati potrebbe invece arrivare da un rallentamento della crescita mondiale causa covid o causa rallentamento dell’economia cinese.

| I mercati rimangono lievemente a premio in termini assoluti (ca 15xPE22 e 3% dvd yield) rispetto alle medie storiche (ca 14-15xPE e 3% dvd yield), a fronte di una buona crescita degli utili attesi per il 2022. In termini relativi (rispetto ai tassi a 7Y/10Y) i mercati azionari rappresentano ancora un asset class con rendimenti appetibili (5%+ earnings yield).A livello aziendale abbiamo assistito all’inizio della reporting season per ultimo trimestre 2021 e le prime indicazioni sono piuttosto positive. Circa +10% di EPS beat in Europa (SXXP con 146 società su 600) e +2% in USA (S&P500 con 227/500) sebbene considerando il mercato SXXE notiamo (40/288) +1.80% sales surprise ma -2% earnings surprise. Nonostante ciò, l’atteggiamento di cautela degli investitori si riflette sulle reazioni ai risultati che sono comunque molto caute anche in presenza di buoni risultati: in media i titoli che riportano risultati superiori alle aspettative registrano performance flat, mentre i titoli che riportano in linea o soprese negative registrano performance negative. Principali “beat”: Commerzbank, Forterra, Microsoft, Sage, SEB, Tod’s, 3i, Banco Sabadell, DWS, easyJet, Euromoney, Levi Strauss & Co, Maisons du Monde, Packaging Corp of America, Sartorius Stedim Biotech, ServiceNow Inc, St James’s Place, STM, Aramis Group SAS, Hennes & Mauritz B, JCDecaux, Kaufman & Broad, Leonardo, LVMH, Mersen, SCA, Stora Enso, Unicredit, Visa. Principali “miss”: Elior, Elisa, Tesla, Essity, Vestas, Philips, Caixabank, Givaudan, Telia Company, Volvo, Henkel.

A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. |

MATERIE PRIME E VOLATILITA’

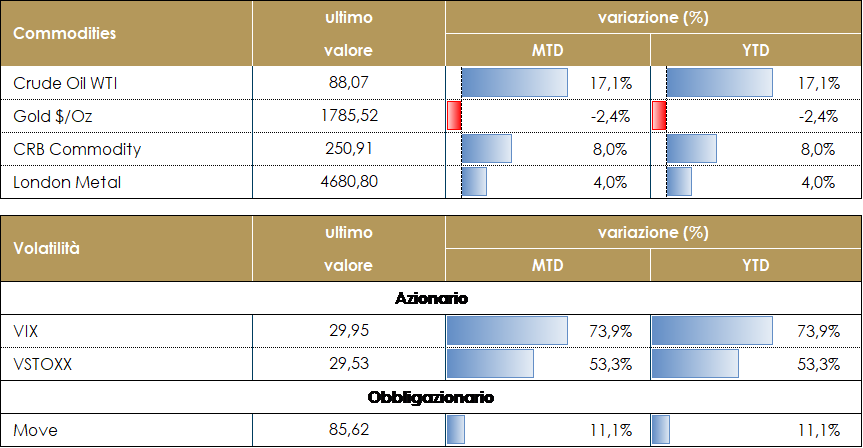

Il prezzo del petrolio chiude la settimana in marginale aumento e prossimo ai massimi da sette anni. Il prezzo del petrolio ha beneficiato del dato sulla crescita USA, letto dai mercati come leading indicator per la domanda futura di energia del primo consumatore al mondo di carburanti. e indirettamente delle tensioni, in particolare, tra Stati Uniti e Russia sull’Ucraina: questo quadro alimenta i timori di offerta petrolifera insufficiente, viste le restrizioni già in essere da parte dei produttori OPEC+ (che si riuniranno il prossimo 2 febbraio). Contestualmente, le scorte API (American Petroleum Inst.) questa settimana hanno registrato una contrazione settimanale di 870.000.

TASSI DI CAMBIO Durante la settimana, la riunione del FOMC ha decisamente sorpreso gli investitori. Powell ha confermato che il ciclo di rialzi inizierà a marzo e la riduzione del bilancio inizierà probabilmente dopo un paio di riunioni del FOMC; ciò che il mercato non si aspettava era la possibilità di vedere la FED rialzare più di una volta in un trimestre, e Powell ha ammesso che questa può essere una possibilità. Data questa notizia, la curva dei treasury è apparsa mal prezzata e gli investitori hanno aggiunto alla parte iniziale della curva un altro paio di rialzi. Questo aumento dei tassi ha sostenuto il dollaro, che ha chiuso la settimana rafforzandosi contro quasi tutte le altre valute, sia dei paesi sviluppati che di quelli emergenti. Le peggiori performance contro il biglietto verde sono state registrate, ancora una volta, dalle cosiddette commodity currencies: il dollaro australiano e quello canadese hanno perso entrambi più del 2%. Anche le valute a basso rendimento, come l’EUR e lo JPY, si sono deprezzate rispettivamente dell’1,9% e dell’1,7%. La sterlina britannica è stata in grado di contenere le perdite a solo l’1%, dato che il consenso del mercato ora prevede che la Banca d’Inghilterra alzerà anch’essa i tassi più volte quest’anno. Anche le valute dei mercati emergenti hanno sofferto durante la settimana: lo zloty polacco è stato il peggiore, perdendo il 2,3%. La possibilità che la Russia venga sanzionata a causa del suo comportamento nei confronti dell’Ucraina non ha pesato troppo sul rublo, che ha perso solo lo 0,5% contro il dollaro. La valuta più performante è stata il real brasiliano, che si è apprezzato di quasi l’1%. A cura del team obbligazionario di Mediobanca SGR |

| MERCATI DEI TITOLI GOVERNATIVI

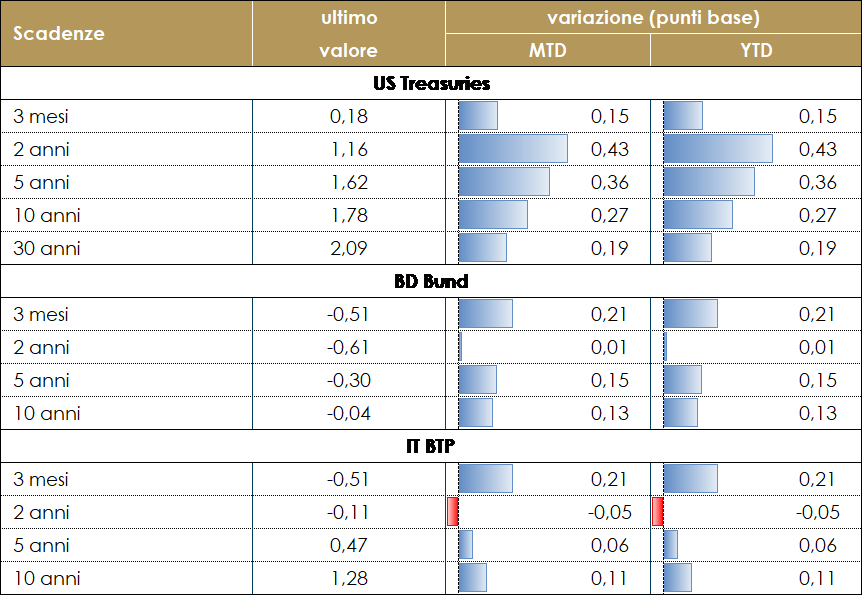

La settimana è stata dominata dalla riunione di politica monetaria del FOMC, che ha indicato con fermezza che inizierà a normalizzare la propria politica monetaria, alzando i tassi e riducendo la dimensione del proprio bilancio, rinforzando coì le aspettative di banche centrali più hawkish. Conseguentemente, i rendimenti dei titoli obbligazionari statunitensi hanno sperimentato una notevole volatilità: dopo una prima reazione in cui i rendimenti hanno toccato nuovi massimi su tutte le scadenze, c’è stato un forte reversal soprattutto sulla parte lunga della curva. Complessivamente i rendimenti sono aumentati lungo tutta la struttura a termine, anche se anno registrato un movimento più marcato sulle scadenze a breve termine, che hanno iniziato a prezzare cinque rialzi del costo del denaro nell’anno in corso. Anche la Banca del Canada ha dato seguito a un rialzo che era stato prezzato al 70%. Il mercato si aspetta un rialzo dei tassi (+25pb) anche dalla BoE la settimana prossima. Sulla scia della correlazione dei Treasury sono aumentati anche i rendimenti della struttura termine governativa tedesca, nonostante la BCE la settimana prossima si troverà in una situazione diversa e non annuncerà una restrizione della propria politica monetaria. La struttura a termine governativa tedesca curve continua ad avere una pendenza minima, come esempio il 10-30y Germania è a 55bps, vicino ai minimi dell’estate scorsa e soprattutto ben al di sotto della sua media storica. I BTP sono stati penalizzati dall’allontanarsi di una scelta condivisa per l’elezione del Presidente della Repubblica e dalla crescente incertezza circa l’esito della votazione.

VIEW STRATEGICA Governativo US La Federal Reserve ha deciso di accelerare il tapering nel meeting di dicembre, mentre l’avvio del ciclo di rialzi dei tassi, non avverrà prima dell’estate 2022. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo |

MERCATI DEI TITOLI CORPORATE

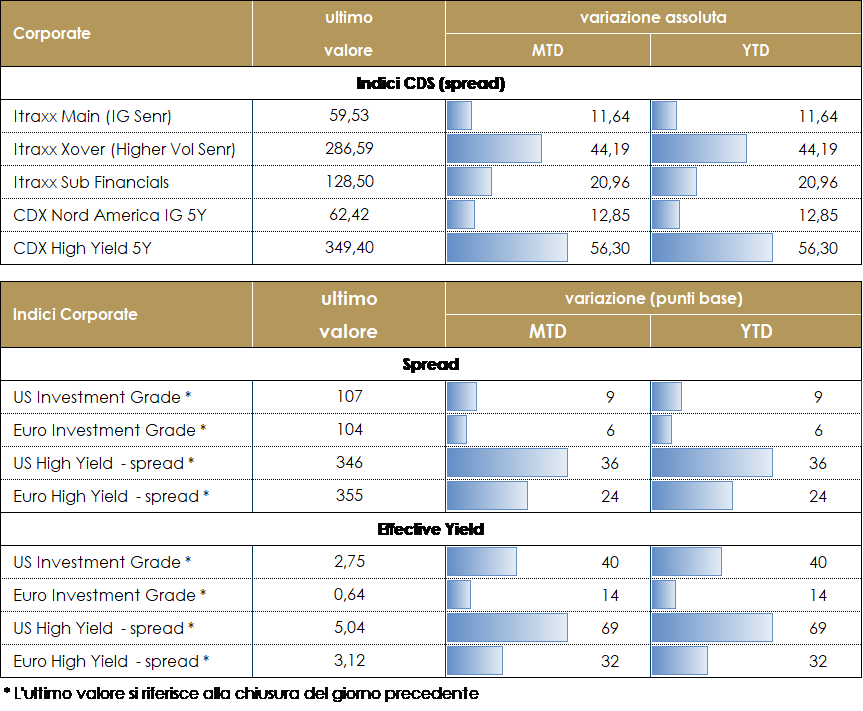

La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata caratterizzata da una sostanziale debolezza a seguito della riunione della FED, che ha confermato le prime misure restrittive con in particolare un messaggio chiaro sul percorso di rialzi, solo in parte scontati dal mercato, che inizieranno a marzo e saranno comunque legati ai dati macroeconomici. La Fed ha sostanzialmente tolto la forward guidance sui tassi che ha guidato la politica monetaria nella fase precedente lasciando spazio a maggiore volatilità e maggiore incertezza sul percorso di rientro dalle condizioni espansive. L’andamento sugli spread rispecchia la fragilità del mercato nei suoi fattori tecnici anche se l’outlook economico rimane supportivo con tassi di default contenuti e buoni fondamentali micro-guidati dalla buona redditività e dai livelli di cash. Gli indici CDS hanno chiuso in marcato allargamento nella settimana con Itraxx Main (IG) +5bp e Xover (HY) +20bps in Europa di cui gran parte del movimento nelle ultime due sedute. Sostanzialmente similare il comportamento in US dove CDX IG ha chiuso a +5 e CDX HY a +25. Negli indici cash performance negative con indici in calo di circa 1% su HY sia in Europa che in US e sottoperformance di High Beta con anche gli indici IG negativi non aiutati dalla performance sui tassi comunque in risalita nella settimana della Fed. Sul mercato primario volumi ridotti rispetto alle ultime settimane. Su Corporate segnaliamo una emissione multitranche per Volkswagen (BBB, 1Bio, 3y 0.25%, 6y 0.875%) Thames Water (BBB, 6y 575Mio 0.875%) e Atlas Copco (A+, 500Mio 0.75% 10y). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICACorporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolata al meeting di politica monetaria della BCE e sulla pubblicazione del dato dell’inflazione L’inflazione core dovrebbe iniziare a correggere in un interessante contrasto con l’allargamento delle pressioni sui prezzi osservato negli altri paesi. La settimana prossima saranno pubblicati i risultati relativi alla produzione, agli indici PMI del settore manifatturiero, dei servizi e composito, al tasso di disoccupazione, e al Pil di T4 per l’Area nel suo complesso.

- Stati Uniti: come tutte le prime settimane del mese l’attenzione sarà rivolta alla pubblicazione del report sul mercato del lavoro. Sul fronte industriale, invece, i dati di maggiore rilevanza riguarderanno la vendita di beni durevoli, gli indici PMI di Markit sul settore manifatturiero, dei servizi e composito, gli ordini alle fabbriche, l’indice sull’attività del settore manifatturiero pubblicato dalla Federal Reserve di Dallas e gli indici ISM dei direttori agli acquisti del settore manifatturiero, dei servizi e dei prezzi

- Asia: In una settimana priva di indicazioni dalla Cina, il Giappone pubblicherà i dati relativi alla produzione industriale, al tasso di disoccupazione, al le vendite al dettaglio e gli indici PMI della Jibun Bank sul settore manifatturiero, dei servizi e composito.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.