La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’economia italiana è alle prese con la seconda ondata di Covid-19

- La contrazione dell’attività economica dovrebbe essere inferiore rispetto a quella primaverile poiché:

- le nuove misure di contenimento hanno una minor portata

- la dimensione del manifatturiero e la profonda integrazione con l’economia tedesca attutiranno gli impatti negativi di queste misure

- la politica fiscale basata sui ristori sostiene la capacità di spesa delle famiglie

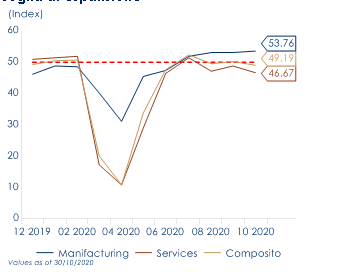

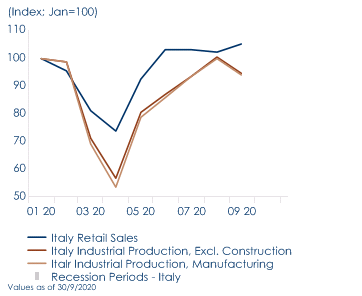

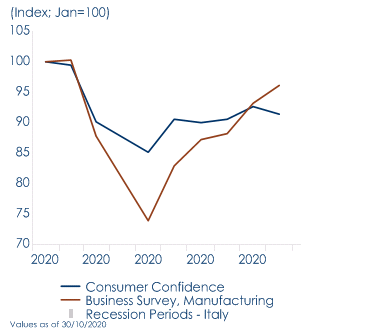

| Le misure restrittive decise per contenere la seconda ondata di COVID-19 causeranno in T4 una nuova contrazione dell’attività economica in Italia, che sarà tuttavia meno severa rispetto a quella vissuta in primavera. Infatti, anche nell’area rossa le restrizioni incidono su un insieme di attività economiche molto più ridotto rispetto al lock-down primaverile. Industria e costruzioni sono escluse, e le attività sospese nei servizi e nel commercio sono un solo sottoinsieme di quelle soggette a fermo legale la scorsa primavera.Inoltre, l’attività economica italiana beneficerà della ripresa del commercio internazionale. Contestualmente la dimensione del suo settore manifatturiero e una profonda integrazione con l’economia tedesca attutiranno gli effetti negativi derivanti dalle misure di contenimento sul settore dei servizi, che sarà il vero epicentro della recessione. Gli ultimi dati mostrano che la produzione industriale già a settembre ha corretto più del previsto. È il primo calo dopo quattro mesi di recupero. L’output industriale risulta ora inferiore di circa il 4% rispetto al livello pre-COVID (Fig.2). Il dettaglio per settore mostra che nessun settore del manifatturiero ha registrato un aumento della produzione rispetto a un anno fa e tre comparti stanno subendo una flessione a doppia cifra su base annua: tessile (-20,8% a/a), carbone e petroliferi raffinati (-20,4%) e macchinari e attrezzature (-11,9%). Le costruzioni sono al momento il comparto con la maggior forza relativa, poiché beneficiano degli incentivi statali, dei bassi tassi di interesse e non da ultimo del clima mite di questi mesi. Questo trend dovrebbe continuare anche nei prossimi mesi. L’indice Istat sulla fiducia delle imprese di costruzione è salito ancora a ottobre, da 138,6 a 142,5, tornando molto vicino ai livelli pre-COVID, e non distante dai massimi da oltre un decennio. Il miglioramento nel mese riguarda sia i giudizi sugli ordini che le attese sull’occupazione.L’economia italiana beneficerà nel breve termine anche del supporto fiscale basato sui ristori. Mentre questo approccio potrebbe avere un limitato effetto di promozione della crescita nel medio periodo, la quota del sostegno al reddito, della spesa e degli sgravi fiscali (quasi il 90% dell’orientamento complessivo) è stato e sarà più efficace nel fornire un sostegno più tempestivo all’economia colpita dalle nuove misure di contenimento. Conferma di questo si trova nei dati della spesa per le famiglie, che sono state il principale motore di crescita nel trimestre estivo. Tuttavia, gli indicatori di mobilità prospettano un deciso rallentamento dei consumi e delle vendite al dettaglio, che avevano recentemente recuperato i livelli pre-COVID (fig.2). La fiducia dei consumatori è tornata a scendere a 102 a ottobre, da 103,3 del mese precedente. Tutte le sue componenti sono peggiorate. I timori occupazionali delle famiglie, dopo essere diminuiti per quattro mesi consecutivi, sono tornati a salire in misura significativa, a 92,5 (massimo dallo scorso giugno) da 73,3 precedente. Banca d’Italia calcola che le misure di estensione della CIG, il sostegno alla liquidità delle imprese e il blocco dei licenziamenti abbiano impedito circa 600 mila licenziamenti nell’anno in corso; di questi, circa un terzo non si sarebbe probabilmente verificato, anche in assenza del blocco, grazie ad altre misure. La proroga del blocco dei licenziamenti e del ricorso alla CIG dovrebbe attenuare gli effetti sull’occupazione della seconda ondata di COVID-19.Infine, il supporto dovrebbe arrivare dalla ripresa della domanda estera, sebbene il recupero possa essere frenato dal cambio sfavorevole. L’avanzo commerciale italiano è tornato sui massimi da 12 mesi, grazie a un recupero dell’export più marcato rispetto all’import. A settembre i dati sul commercio estero mostrano un ulteriore recupero, dopo quelli dei quattro mesi precedenti, per le esportazioni (+2,7% m/m), a fronte di un calo (il primo da aprile) per le importazioni (-0,6% m/m). Sull’anno, l’export è in crescita (+2,1% da -7% precedente), mentre l’import resta in negativo (-6,4% da -12,6% ad agosto). La tendenza dell’export dovrebbe migliorare ancora nei prossimi mesi, sulla scia del rimbalzo della domanda mondiale. In questo contesto i rischi, almeno per i prossimi 6 mesi, restano rivolti verso il basso, mentre le notizie incoraggianti relative ai vaccini configurano rischi al rialzo sulla traiettoria di crescita, a partire dalla seconda metà del 2021.

A cura di Teresa Sardena, Mediobanca SGR |

Fig:1 L’indice PMI composito torna sotto la soglia di espansione

Fig:2: La stagionalità particolare di quest’anno ha sostenuto i dati relativi all’attività industriale e ai consumi nei mesi estivi

Fig:3: La fiducia delle famiglie non ha recuperato nei mesi estivi e rischia di essere penalizzata dalla seconda ondata

|

SETTIMANA TRASCORSA

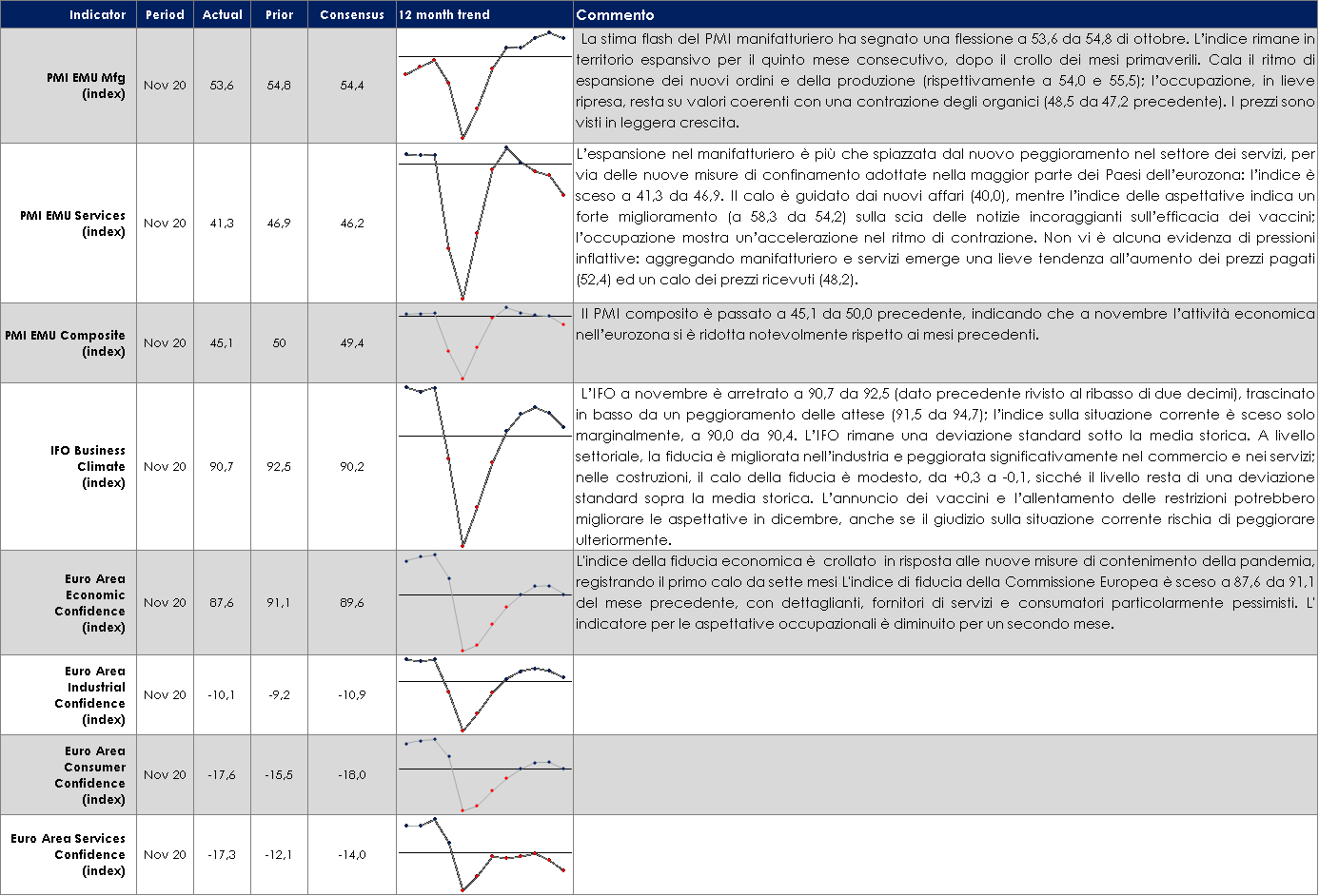

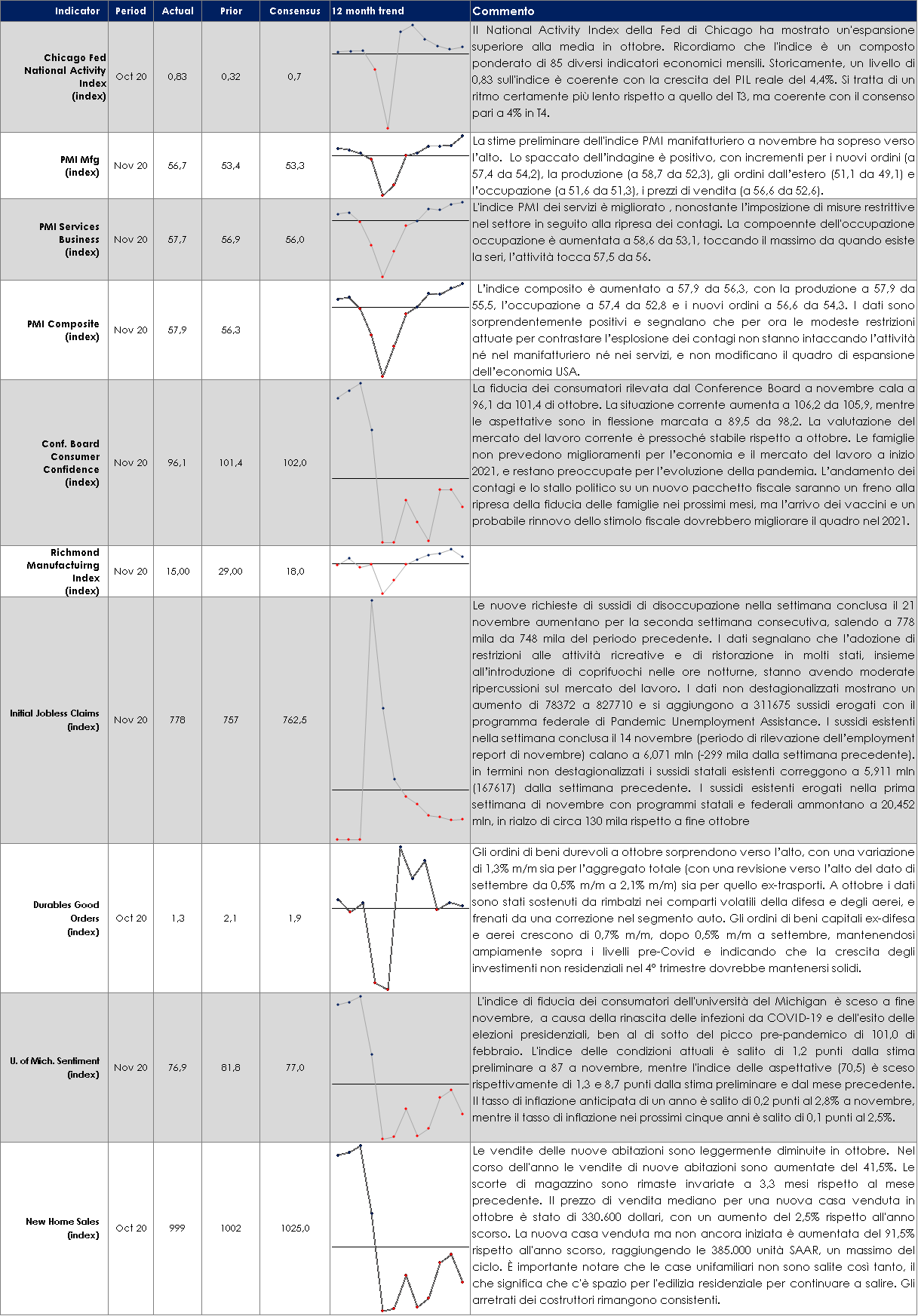

EUROPA: gli indici PMI e gli indici di fiducia degli operatori economici segnalano il costo delle misure di contenimento

ASIA: i dati del Giappone confermano la ripresa economica del paese e la debolezza dell’inflazione

USA: Il boom immobiliare prosegue, con le vendite di case nuove sui massimi dal 2006 e la fiducia dei costruttori sui massimi storici. Anche Le domande di nuovi mutui per l’acquisto di case rimangono elevate

| PERFORMANCE DEI MERCATI

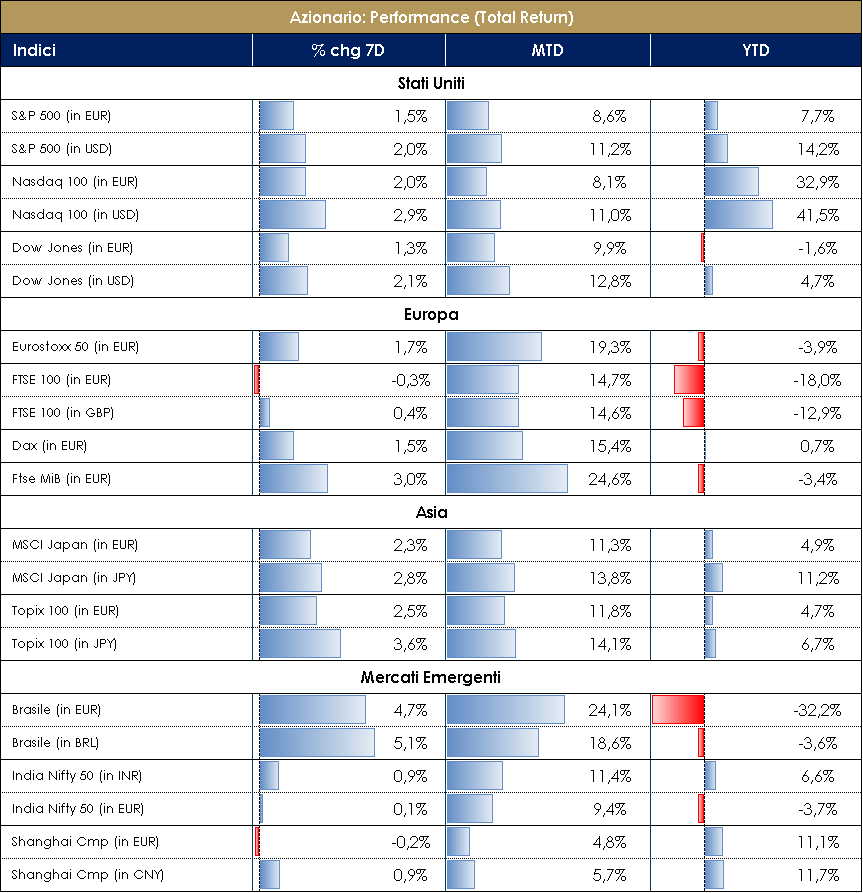

MERCATI AZIONARI Specchio, specchio delle mie brame, chi è il “Presidente” del reame? Nella settimana del Thanksgiving, Donald Trump sembra finalmente pronto a riconoscere come nuovo Presidente degli Stati Uniti d’America il democratico Joe Biden, who thanks! Lunedì scorso la GSA (General Services Administration) ha fatto un passo a favore del passaggio di testimone, permettendo lo scambio informativo necessario per conoscere lo stato dell’arte dei vari ministeri. A velocizzare l’investitura di Biden ha aiutato anche la notizia della certificazione da parte del Michigan della vittoria dei Democratici (154 mila voti in più rispetto ai Repubblicani) e del rigetto da parte della Pennsylvania delle richieste degli avvocati di Trump. I casi da Covid19 continuano a salire, così come le nuove richieste di disoccupazione arrivate a 778 mila unità.I principali listini azionari si sono mantenuti in territorio positivo beneficiando della positività dei vaccini, malgrado la notizia di nuovi trials richiesti all’europea AstraZeneca. Ad alimentare il positive newsflow ci si è messa anche la nomina al Tesoro della Yellen (ex Presidente della FED) con annesso “sentiment di apertura” al commercio internazionale. La rotazione del Value ho spinto l’Indice Russell 2000 a +20% dalla fine di ottobre, contro NASDAQ Composite ed S&P500 a +11%. In Europa (SXXE/SX5E +1.90%) hanno trainato ancora una volta i titoli Materie Prime (+7%), Petroliferi (+6%), Finanziari (+6%) e Turismo (+5%). Dall’ultima FMS (Fund Manager Survey) di BofA ML si evince come tra gli investitori istituzionali si stia scommettendo sull’azionario europeo (Value e MidSmall Cap favoriti) e come il livello di “cash” (liquidità in portafoglio) sia tornato sui minimi dal 2015. Gli ETF esposti ai mercati azionari europei (specialmente indicizzati al settore finanziario, sull’aspettativa di un celere ritorno ai dividendi almeno case-by-case) sono tornati a registrare sottoscrizioni positive. Oltre al comparto finanziario, la settimana ha visto protagonista l’Indice EuroStoxx Oil&Gas (+8.5%) sull’onda del recupero del prezzo del petrolio (>45$/barile) e sulla possibile sorpresa fronte OPEC-Russia la quale potrebbe tardare l’aumento della produzione a favore del greggio. Focus sui best picks della settimana: Dialog Semiconductor +23.50%, ING +9.50%, Total e Repsol +9%, BNP +7%, Basf +6%. Tra i più difensivi troviamo ABInBev +4.60%. In Italia FTSE MIB +2.65% con TIT +14%, A2A e Saipem +7.50% e STM +7%. S&P500 +2.40% trainato dall’Oil&Gas +11.40% e Airlines +11%. Nasdaq100 a +3.30% spinto da Moderna +32% e Tesla +21%. VIX sceso a 20. Record per il Dow Jones nella giornata del 24 novembre: 30116! A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 27 novembre

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

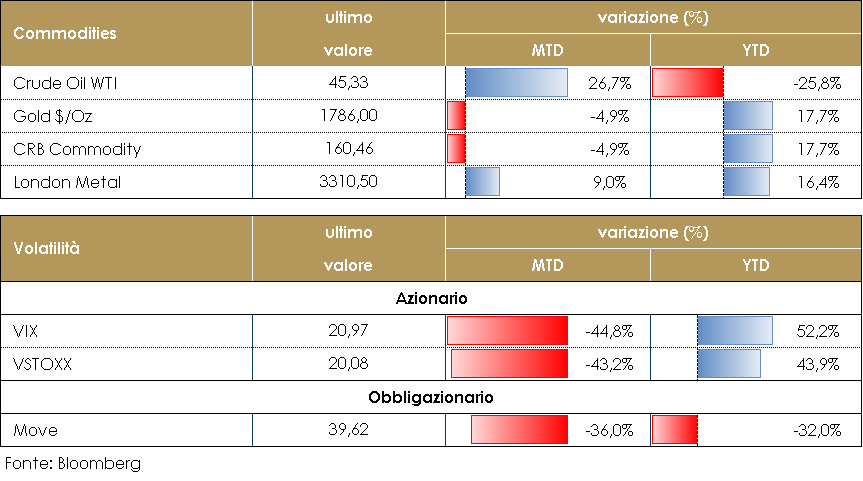

MATERIE PRIME E VOLATILITA’

Durante la settimana il prezzo del petrolio ha registrato un significativo rialzo legato alle attese di efficacia dei vaccini anti-COVID e dopo il calo delle scorte EIA annunciato in settimana. Resta poi intatta la tensione per l’imminente meeting OPEC della settimana prossima. Il mercato sembra scontare una proroga dei tagli produttivi (in scadenza a gennaio 2021) di almeno 3 mesi che ricalca la posizione della Russia, mentre invece l’Arabia Saudita spinge per una proroga almeno di 6 mesi. PERFORMANCE – Dati aggiornati alle ore 17.30 del 27 novembre

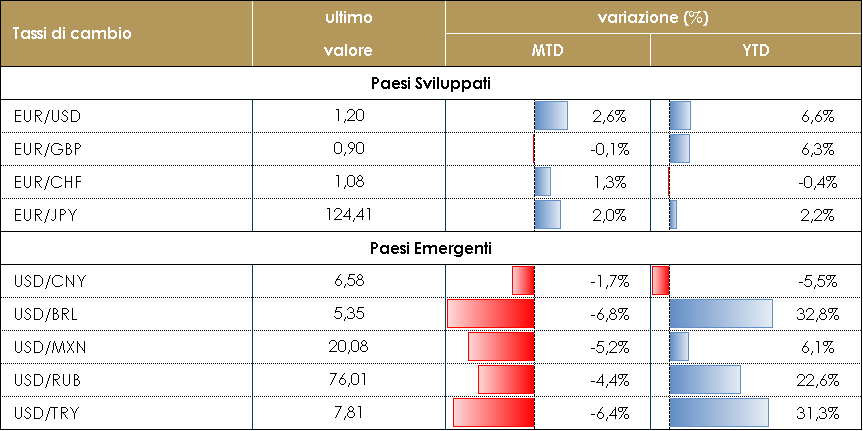

TASSI DI CAMBIO Durante la settimana il dollaro americano ha superato tranquillamente la soglia di 1.19 contro EUR, riguadagnando la parte alta del suo range. Non ci sono motivi apparenti per spiegare questo movimento, se non la crescente sensazione che sarà ancora una volta la FED a dover supportare l’economia senza l’aiuto della politica fiscale, almeno fino al primo trimestre inoltrato del 2021. Ci aspettiamo che il trend di indebolimento del dollaro possa continuare nelle prossime settimane e che eventualmente superi 1.20. Torna ad alzarsi il volume su Brexit, con alcune headlines che hanno colpito il mercato nel corso della settimana. Tuttavia, il mercato ha passato ormai così tanto tempo a immaginarsi come sarà il momento in cui UK lascerà l’Unione Europea, che gli effetti sulla sterlina sono stati sostanzialmente nulli. Le negoziazioni tra UK ed EU continueranno e l’impasse che si è venuta a formare sull’industria della pesca si spera possa essere superata. Le valute dei mercati emergenti sono rimaste all’interno dei rispettivi range. La Lira Turca ha perso parte dei guadagni realizzati nella settimana precedente, ma il sentiment di mercato resta costruttivo su TRY. Il trend di indebolimento del dollaro e le notizie positive sui Vaccine anti COVID potrebbero supportare l’intera asset class nelle prossime settimane. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 27 novembre

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

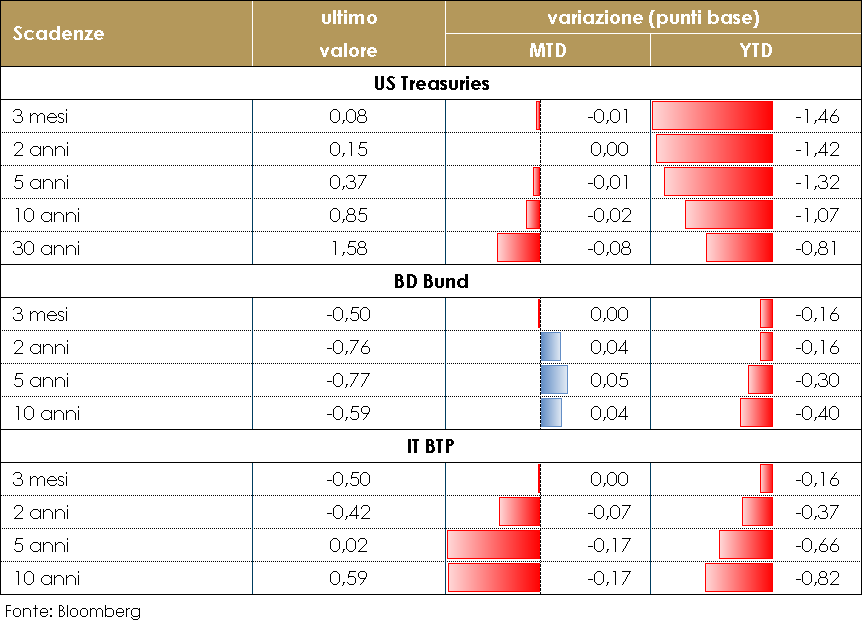

MERCATI DEI TITOLI GOVERNATIVI I rendimenti dei titoli governativi dei principali paesi continuano a scambiare in un intervallo stretto, bilanciando i segnali negativi provenienti dall’aumento delle infezioni da Covid-19 alle buone notizie sui progressi dei vaccini, in un contesto dove la politica monetaria promette di essere ancora più accomodante su entrambi i lati dell’Atlantico. Negli Stati Uniti, la nomina dei Yellen quale Treasury Secretary rassicura il mercato e rappresenta un ritorno alla gestione “ortodossa” del debito. Poche indicazioni sono invece arrivate dalle minute dell’ultima riunione del FOMC di novembre, che hanno, riportato il dibattito su due temi relativi al programma di acquisti: una nuova forward guidance e possibili modalità di espansione del programma in caso si rendesse necessaria.Nell’Area Euro, in settimana i dati sugli indici PMI hanno iniziato a risentire della seconda ondata di infezioni. Il discorso dovish di Philip Lane e i verbali della riunione di fine ottobre della BCE, poi, hanno ribadito la promessa di una nuova azione espansiva nella riunione del 10 dicembre. Dai verbali emerge che la scelta sia in termini di tempistica d’azione sia di offrire ai mercati una ragionevole certezza in merito alle prossime mosse è stata condivisa dai banchieri centrali ed è ascrivibile al fatto che a dicembre si avranno maggiori informazioni sulla situazione macroeconomica generale. Si riuscirà a catturare anche l’impatto delle nuove restrizioni imposte da alcuni paesi europei e si potrà tener conto dell’esito delle elezioni presidenziali statunitensi e dei negoziati per la Brexit. La BCE si aspetta uno scenario di crescita decisamente inferiore rispetto alle ultime previsioni con un impatto della pandemia che teme sia più persistente e un’inflazione che resterà negativa ancora per diversi mesi. Quanto agli strumenti che saranno utilizzati, si fa riferimento a un potenziamento del programma PEPP, sia in termini temporali sia di volumi d’acquisto, e ad un’estensione delle aste TLTRO, mentre non dovrebbe esserci un intervento sui tassi ufficiali. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 27 novembre

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

MERCATI DEI TITOLI CORPORATE

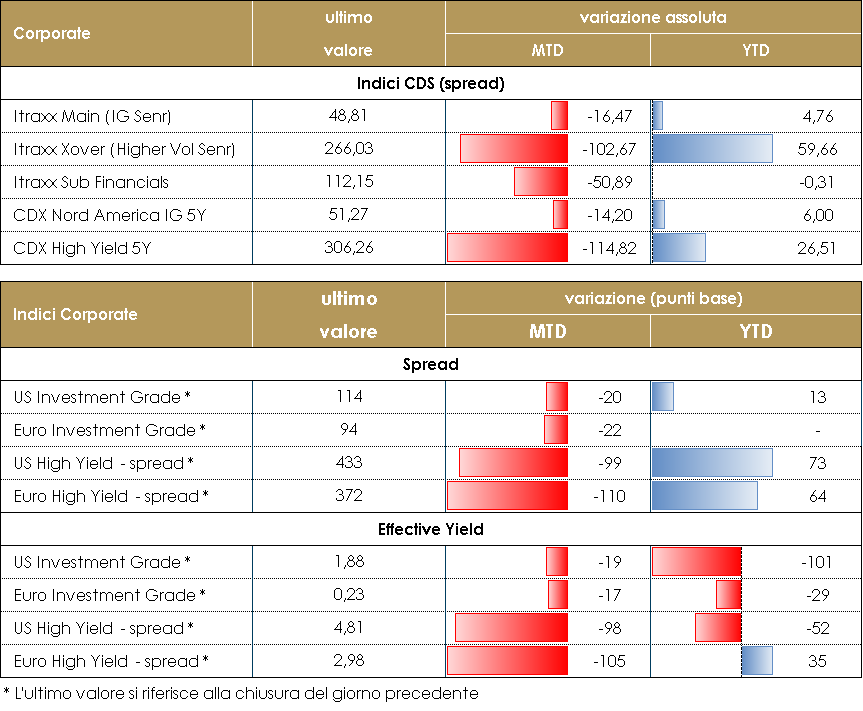

Il mercato corporate ha proseguito nella settimana il trend di contrazione di rendimenti e spread che permetterà di concludere il mese di novembre su nuovi massimi relativi. Sul secondario è continuata la ricerca di rendimento con ulteriore compressione dei livelli e appiattimento delle curve. La domanda sia da parte di investitori IG che di HY è costante mentre sul primario i livelli di attività sono in linea con la stagionalità che nel complesso risulta ancora contenuta.Sui finanziari il tema dominante è stato quello della ricerca dei prossimi candidati M&A con spread che seguono fasi alterne di estremo ottimismo sugli annunci e di prese di profitto successive su possibili complicazioni nelle trattative.Gli spread europei hanno chiuso più stretti rispetto alla scorsa settimana -18bp sul mercato HY (Xover) e -3bp su High Grade (Itraxx Main) e su Financial Sub con una forza che ha riguardato sia cds che bond cash, in particolare su Hy e subordinati finanziari. Comportamento ancora migliore in US con spread in forte restringimento, -35 su HY e -5 su IG.Sul mercato primario segnaliamo tra le nuove emissioni corporate Aeroporti di Roma 8y 1.625%, Hera 10y 0.25%, Six Finance 5y, Cnh 3y e Coca Cola 8y. Su finanziari emissione senior per BNP e DB. PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 27 novembre

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione. |

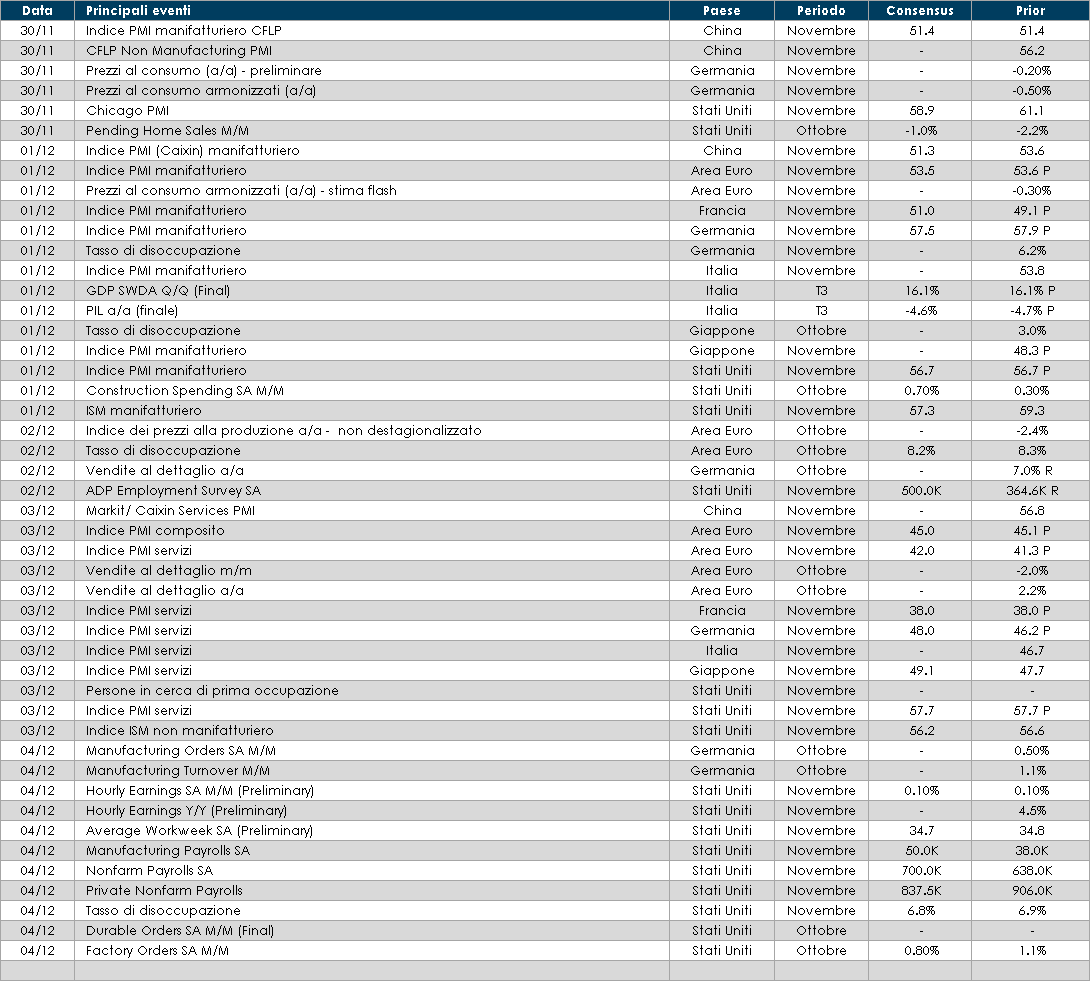

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro sarà pubblicato il valore dell’inflazione di novembre, che potrebbe risentire sia delle misure di contenimento sia dei saldi, ma dovrebbe confermare la significativa perdita di potere dei prezzi causata dalla pandemia. Sarà importante anche guardare al dato delle vendite al dettaglio del mese di ottobre. Nel Regno Unito, ci troviamo di fronte all’ennesima settimana di possibili notizie sul processo Brexit.

- Stati Uniti: la prossima settimana saranno pubblicati numerosi dati importanti (ISM, NFP, ordini di fabbrica e beni durevoli) per controllare lo stato della ripresa negli USA.

- Asia: sarà Tokyo a guidare la settimana di appuntamenti macroeconomici con la pubblicazione dei dati sulla produzione industriale, sulle vendite al dettaglio e sul tasso di disoccupazione per il mese di ottobre. In Cina l’attesa è invece per la pubblicazione dei dati PMI sul settore manifatturiero.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.