La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

IL PUNTO DELLA SETTIMANA: la ridefinizione degli accordi commerciali degli Stati Uniti e i conseguenti effetti recessivi

- Nelle prossime settimane Trump dovrà definire la proposta di budget per il 2018, contestualizzare la riforma fiscale e chiarire la propria agenda sulla politica commerciale.

- Al momento i mercati sembrano credere alla sua promessa espansionistica, ma l’evoluzione della tanto controversa politica commerciale protezionista porta con se il rischio di un’inversione del sentiment di mercato.

Le azioni di Trump nelle prossime settimane saranno un importante driver dello scenario macroeconomico e del sentiment dei mercati finanziari, che sin dalla sua elezione hanno prezzato il contenuto espansivo del suo programma elettorale. Il Presidente non solo dovrà definire la proposta di budget per il 2018 e contestualizzare la riforma fiscale, ma anche chiarire la propria agenda sulla politica commerciale statunitense. E proprio l’evoluzione e la negoziazione di quest’ultima potrebbe innescare una rapida inversione del sentiment di mercato. Infatti in questa controversa politica protezionistica non solo si annida un nuovo pericolo per i flussi di commercio internazionali -che dopo la crisi del 2007-2008 non hanno più ricominciato a crescere come in precedenza, quando erano diventati il motore dello sviluppo mondiale- ma la implicita promessa di maggior crescita economica per gli Stati Uniti risulta contraddittoria ed in parte incoerente. In campagna elettorale Trump si è impegnato a difendere gli americani dagli effetti negativi della globalizzazione. Ha più volte dichiarato di voler uscire dai più importanti trattati sul libero scambio a cui gli Stati Uniti partecipano da molti anni (TTP, Nafta, WTO) e di voler introdurre una significativa modifica della border tax, cioè una tassa per limitare l’importazione di merci frutto della delocalizzazione di aziende al di fuori dei confini nazionali. La riforma della border tax, si basa sull’idea di escludere dalla base imponibile le esportazioni e di permettere la deducibilità dei soli costi domestici e non delle importazioni. Nella prima settimana del suo mandato Trump ha annunciato un memorandum che ritira formalmente Washington dal TPP asiatico, ha chiesto la rinegoziazione del nordamericano Nafta ed invocato un nuovo accordo bilaterale con la Gran Bretagna. La politica protezionista di Trump ha un duplice obiettivo: in primo luogo riequilibrare la deficitaria bilancia commerciale degli Stati Uniti (il saldo della bilancia commerciale di beni e servizi è negativo per circa 730 miliardi di dollari ed è in deficit verso 30 paesi), imponendo barriere tariffarie ai prodotti provenienti da questi paesi (Messico, Cina, Germania, Giappone, Corea del Sud e Taiwan), in secondo luogo trovare una soluzione alla perdita di occupazione e potere di acquisto dei lavoratori non qualificati e con minor preparazione scolastica. Ma rompere questa rete di relazioni commerciali potrebbe causare danni economici significativi (ad esempio, la cancellazione del cancellare il TTP lascerebbe il commercio transpacifico sotto l’influenza della Cina, che era stata esclusa dall’accordo TPP guidato in Asia dal Giappone) ed innescare un effetto recessivo. Da un lato questa politica rischia di provocare una forte rivalutazione del dollaro, dall’altro potrebbe indurre molti paesi a intraprendere misure di rappresaglia ed erigere a loro volta barriere commerciali contro i prodotti americani, scatenando così una guerra commerciale che potrebbe mandare in recessione l’economia statunitense. Dunque, i vantaggi per l’economia statunitense, derivanti dall’incremento delle tariffe doganali, potrebbero essere superati dagli svantaggi, provenienti dalla chiusura del mercati esteri nei confronti dell’industria americana. E questo è un gioco a somma negativa per entrambe le parti, Stati Uniti e resto del mondo, almeno da quanto risulta da una recente analisi del Fondo Monetario Internazionale1, che indica che anche in economie avanzate un’ulteriore liberalizzazione commerciale porta a maggior crescita economica. Soprattutto, se le liberalizzazioni avvengono tramite allentamento delle tariffe sui beni intermedi, e non sui beni finali, proprio quei beni prodotti dalle aziende americane che hanno delocalizzato e Trump vuole colpire con la border tax. Al momento, i mercati sembrano credere nel Tycon con lo S&P che si spinge su nuovi massimi e il DJ che rompe la significativa soglia dei 20mila punti.

LA SETTIMANA TRASCORSA

Europa: gli indici PMI confermano il quadro positivo per il ciclo economico dell’Area Euro

La pubblicazione dei valori preliminari degli indici PMI dell’Area Euro per il mese di gennaio confermano il quadro positivo per l’economia dell’area: l’indice composito ha confermato i livelli elevati di fine 2016, attestandosi a 54.3 marginalmente al di sotto del precedente 54.4. A livello settoriale continua il recupero del manifatturiero (l’indice PMI manifatturiero sale a 55.1 dal precedente 54.8), mentre sono poco mossi i sondaggi per i servizi (l’indice PMI servizi scende a 53.6 dal precedente 53.7). La scomposizione per paese riserva qualche sorpresa: in Germania di osserva un rallentamento del settore dei servizi – l’indice PMI servizi registra una decisa correzione da 54,3 a 53,2 punti – e un’accelerazione dello stesso sondaggio per le imprese manifatturiere. Allo stesso tempo, l’indice IFO di gennaio sul clima di fiducia delle industrie tedesche ha riportato un leggero rallentamento a 109.8 da 111, guidato dalla componente delle aspettative. In riferimento all’Italia, se gli ordini industriali di novembre fanno registrare un +1.5% su mese e +0.1% su anno, le vendite al dettaglio dello stesso mese sono invece in calo dello 0.7% congiunturale; se anno, tuttavia, il dato è in crescita dello 0.8%. Indicazioni positive anche dalla prima lettura del PIL del Regno Unito, che è aumentato 0.5% t/t, portando la crescita annuale a 2.2%. La crescita è stata guidata dai servizi con un forte contributo della spesa per consumi.

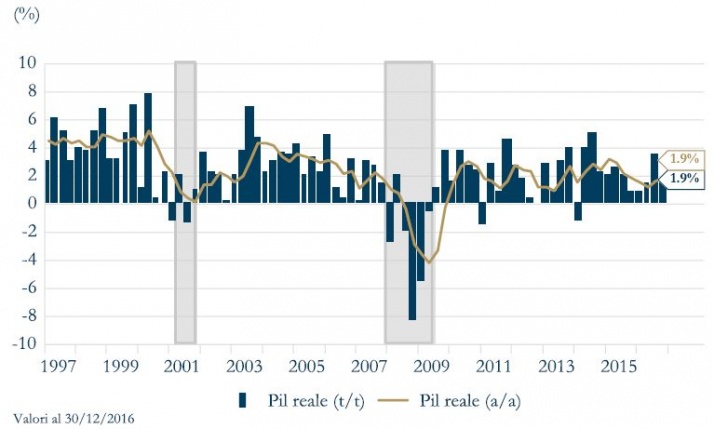

Stati Uniti: Rallenta la crescita negli Stati Uniti nel quarto trimestre del 2016. La seconda metà dell’anno si attesta comunque sopra al potenziale

La stima preliminare del PIL degli Stati Uniti nel quarto trimestre del 2016 mostra un modesto rallentamento della crescita economica a 1.9% a/a dal precedente 3.5% a/a. La stima è inferiore alle attese degli analisti (2.2% a/a). La decelerazione del PIL reale nel 4°T riflette una flessione delle esportazioni a fronte di un’accelerazione delle importazioni, una decelerazione nella spesa per consumi e della spesa federale. La decelerazione in queste componente è stata compensata in parte dalla ripresa degli investimenti fissi residenziali, dall’accelerazione delle scorte e degli investimenti fissi non residenziali. In termini reali gli Stati Uniti chiudono il 2016 con una crescita complessiva pari a 1.6%, in rallentamento rispetto al 2.6% del 2015. La seconda parte dell’anno si è attestata comunque al di sopra del potenziale, ad un tasso medio del 2.7%

La stima preliminare del PIL degli Stati Uniti nel quarto trimestre del 2016 mostra un modesto rallentamento della crescita economica a 1.9% a/a dal precedente 3.5% a/a. La stima è inferiore alle attese degli analisti (2.2% a/a). La decelerazione del PIL reale nel 4°T riflette una flessione delle esportazioni a fronte di un’accelerazione delle importazioni, una decelerazione nella spesa per consumi e della spesa federale. La decelerazione in queste componente è stata compensata in parte dalla ripresa degli investimenti fissi residenziali, dall’accelerazione delle scorte e degli investimenti fissi non residenziali. In termini reali gli Stati Uniti chiudono il 2016 con una crescita complessiva pari a 1.6%, in rallentamento rispetto al 2.6% del 2015. La seconda parte dell’anno si è attestata comunque al di sopra del potenziale, ad un tasso medio del 2.7%

Asia: l’aumento dell’inflazione in Giappone è guidato dalla componente energia

Migliora il surplus commerciale del Giappone, che tocca 641.4 miliardi di yen a dicembre, estendendo il trend positivo al quarto mese consecutivo. Le esportazioni crescono ad un tasso pari al 5.4% sull’anno precedente, guidate principalmente dalle esportazioni verso la Cina e gli Stati Uniti e le importazioni rallentano la loro crescita (+2.6% a/a). Si consolida il settore manifatturiero anche in Giappone: l’indice PMI manifatturiero elaborato da Nikkei si è attestato a in gennaio a 52.8, in leggera crescita rispetto ai 52.4 del mese precedente. La lettura è la più alta dal marzo 2014 e il dato risulta in espansione per il quinto mese consecutivo. Pubblicati, infine, i prezzi al consumo, in rialzo dello 0.3% su anno, ma stabili se si escludono le componenti alimentari e di energia. I prezzi dell’area di Tokyo, che anticipano di un mese il dato nazionale, sono invece in rialzo dello 0.1% su anno; anche questo dato, tuttavia, è stabile se si guarda al valore core.

PERFORMACE DEI MERCATI

| Mercati azionari

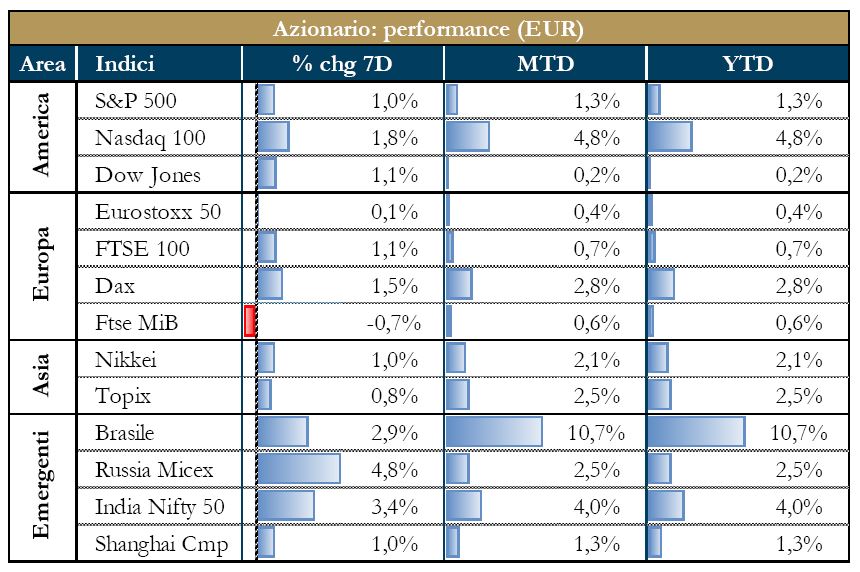

Settimana in rialzo per i principali indici azionari, con l’indice Dow Jones che ha superato la soglia di resistenza di 20mila, sulla scia delle attese positive sugli utili societari e le aspettative espansive per l’economia statunitense, implicite nel programma di governo di Trump. La pubblicazione del dato sul PIL statunitense sotto le attese non ha avuto impatto immediato. Intonazione positiva anche per i mercati europei, dove il FTSE 100 accelera sulla scia preliminare del PIL del quarto trimestre che supera le attese e conferma un ritmo di espansione sostenuto (+2.2% a/a). In negativo il FTSE MIB, guidato dalle debolezza del settore bancario. Il Giappone beneficia della debolezza dello yen. |

|

| Mercati dei titoli di stato

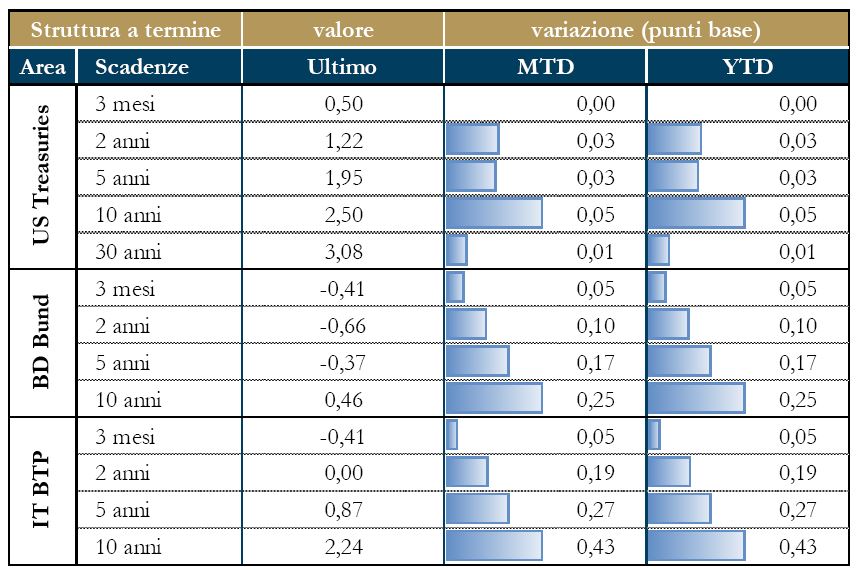

In leggero rialzo la curva dei rendimenti dei Treasury, in attesa del meeting del FOMC della settimana prossima continua il trend reflazionista. In rialzo anche i rendimenti sui BTP, sulla scia della sentenza della corte costituzionale italiana che potrebbe tradursi in nuove elezioni anticipate e aumentare il clima di incertezza politica all’interno dell’Area Euro, che vede per quest’anno già un fitto calendario di appuntamenti politici. Sui rendimenti dei titoli governativi tedeschi hanno inoltre pesato le affermazioni di Sabine Lautenschlaeger, che ha affermato che la BCE potrebbe iniziare presto a discutere una riduzione del QE, rivelando una marcata divisione all’interno del Consiglio Direttivo della BCE. |

|

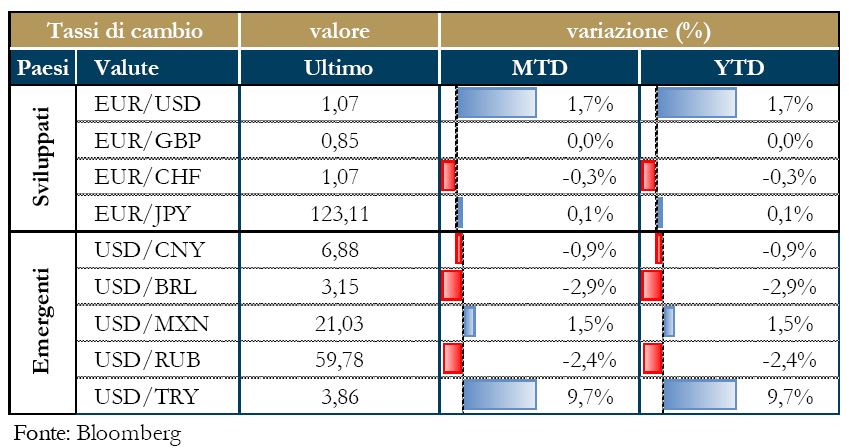

| Tassi di cambioDollaro leggermente indebolito dall’approccio protezionista di Trump. Sterlina piuttosto stabile questa settimana: il dato positivo sul PIL del quarto trimestre del paese compensa parzialmente l’incertezza politica e la decisione del Parlamento britannico. Yen debole soprattutto dopo la decisione a sorpresa di oggi della BoJ di aumentare gli acquisti di obbligazioni in modo regolare, inducendo gli investitori a considerare il differenziale dei tassi di interesse statunitensi e nipponici |  |

NEWSFLOW SOCIETARIO

Europa: continua la febbre M&A nel settore bancario e assicurativo, con il newsflow sulle dinamiche intorno a Generali.

Per mesi si è parlato dell’interesse di Axa, che invece ha declinato, ma ora il colosso assicurativo è l’obiettivo di Intesa Sanpaolo, che ha confermato di essere interessata all’operazione, a cui guarderebbe forse anche Allianz. Per proteggersi dall’eventuale takeover, martedì, il Leone ha acquistato diritti di voto di Intesa Sanpaolo pari al 3.01% del capitale, tramite un prestito titoli, facendo così scattare la normativa sulle partecipazioni incrociate. UBS, advisor della banca milanese, starebbe studiando possibili scenari. In seguito alla mossa anti-scalata attuata da Generali, Intesa a questo punto dovrebbe salire fino al 60% della compagnia assicurativa tramite un’offerta pubblica di acquisto o scambio o acquisire la partecipazione di Unicredit in Mediobanca, primo azionista di Generali, controllando così il Leone. Il vicepresidente di Unicredit, tuttavia, ha ribadito che non intende vendere la sua quota in Mediobanca. In una nota, Generali annuncia l’uscita del Cfo Alberto Minali e la nomina di Luigi Lubelli come nuovo direttore finanziario. Nel settore bancario, Bper esclude l’aumento di capitale nell’ambito dell’operazione di acquisizione di CariFerrara che si potrebbe concludere nel giro di qualche settimana. BPM ha ceduto pro-soluto un portafoglio di crediti in sofferenza di natura chirografaria da €641mln a Marte Spv, veicolo di proprieta’ di Hoist Finance. La vendita porta a €1.7mld il totale delle cessioni effettuate da inizio 2016, mentre il piano industriale dell’istituto prevede la vendita di €8mld di sofferenze. Riguardo Carige, una fonte vicina alla situazione riferisce che la banca punta a chiudere la cessione di Npl per €1mld nominali, via Gacs, entro fine febbraio, quando presenterà alla Bce il piano strategico. Via libera del Tesoro alla Fondazione Cassa di risparmio di Torino che potrà partecipare all’aumento di capitale di Unicredit, investendo fino a un massimo di circa €320mln, cioè pari alla sua quota (circa il 2.5%). Secondo il quotidiano la Stampa, anche CariVerona ha ottenuto l’ok del ministero dell’Economia ad aderire alla ricapitalizzazione di Unicredit, ma la sua partecipazione sarà inferiore al pro quota. MPS ha effettuato e sottoscritto interamente due emissioni di titoli con la garanzia dello Stato, per un ammontare complessivo di €7mld, che saranno poi vendute sul mercato o usate come collaterale in operazioni repo nel corso del 2017. Nel settore del lusso, il Cda di Tod’s ha esaminato i dati preliminari del 2016, che è stato concluso con ricavi pari a €1mld, -3,2% su base annuale. Nel quarto trimestre dell’esercizio il fatturato è risultato €246mln, con una contrazione pari a -1,5% su base annuale. Leonardo del Vecchio ha affermato che al termine della fusione tra Essilor e Luxottica, Delfin sarà di gran lunga l’azionista di maggioranza relativa della nuova realtà e di fatto sarà in grado di determinarne il futuro. Tra i titoli industriali, il CEO di Leonardo Finmeccanica, ha dichiarato di voler cedere Electron Italia, controlla al 100% dal gruppo italiano, poiché non appartiene al “core business” del gruppo. Atr, joint-venture paritetica tra Airbus e Leonardo Finmeccanica, ha annunciato che i negoziati per la vendita all’Iran di venti velivoli passeggeri a breve raggio si sono conclusi e la firma del contratto, da circa $400mln, è imminente. Stm Da segnalare nel settore informatico e nelle telecomunicazioni: il CEO di Mediaset, Pier Silvio Berlusconi, ha comunicato che la strada per chiudere il contenzioso con Vivendi è quella giudiziaria, aggiungendo che non ci sono negoziati in corso con Sky su una eventuale cessione di Premium. Alexei Dal Pastro, direttore generale di Beni Stabili, ha confermato la creazione di una Sicaf a cui verrà conferito il portafoglio di immobili Telecom Italia, valutato €1.5mld. Beni Stabili ne controllerà il 60%, mentre il restante 40% sarà venduto a Predica (gruppo Credit Agricole) e EdInvest. Stm, nella giornata di ieri, ha fatto registrare oltre +8% in borsa dopo la pubblicazione dei conti ,che hanno evidenziato un aumento dei ricavi dell’11.5% tendenziale a $1.86mld (+3,5% congiunturale), superando di 30bps il valore della guidance fornita dalla società di semiconduttori italo-francese. L’utile operativo è salito da $25mln a $129mln e l’utile netto da $2mln a $112mln, o $0.13 per azione, contro un consenso di $0.10 per azione.

Nel settore auto, FCA ha chiuso il 2016 con un utile netto rettificato a €2.516mld (+47%), battendo le attese a €2.278mld, nonostante un quarto trimestre segnato da una contrazione del 48% a €539mln. Sotto le attese i ricavi, mentre l’indebitamento industriale è sceso a €4.585 mld, dai €5.049mld di un anno fa e i €6.514mld di 2 anni fa.

Stati Uniti: settimana ancora densa di risultati trimestrali per gli Stati Uniti.

Nelle telecomunicazioni, AT&T ha riportato risultati trimestrali in calo ma in linea con il consensus, con utili a $2.44mld, o $0.39 per azione, dai precedenti $4.01mld, o $0.65 per azione. Anche i ricavi sono diminuiti ma sono rimasti in linea con le attese degli analisti. La società, tuttavia, ha annunciato un incremento di circa 200,000 abbonati al servizio a pagamento streaming. Risultati deludenti anche per Verizon, che ha chiuso il quarto trimestre con profitti pari a $0.86 per azione, sotto i $0.89 previsti dagli analisti; Il fatturato e’ sceso del 5.6%, da $34.25mld a $32.34mld, ma sopra i $32.1mld attesi.

Tra i titoli industriali, Boeing ha chiuso il trimestre al di sotto delle attese degli analisti, con un utile pari a $1.63mld, o $2.59 per azione, in salita dagli $1.03mld, o $1.51 per azione, dello stesso periodo dell’anno precedente. In calo i ricavi, scesi dell’1% a $23.29mld ma oltre i $23.13mld previsti dal consensus. Textron ha annunciato risultati trimestrali al di sotto delle attese, con utili per azione di $0.80, mancando il consensus a $0.87. I ricavi si sono attestati a $3.83mld, più bassi delle attese dell’1.8%. Nell’occasione, Textron ha annunciato l’acquisizione di Arctic Cat per $247mln in cash. Lockheed Martin, invece, ha battuto il consensus, riportando nell’ultimo trimestre un utile depurato di $3.25 per azione, $0.20 in più delle attese degli analisti. I ricavi sono saliti a $13.75mld dagli $11.52mld dell’anno precedente, su attese pari a $13.03mld. Nel settore energia e commodities, Alcoa ha riportato una perdita di $125mln nei trimestre concluso, con utili per azione sono stati pari a $0.14 contro attese di $0.19. Riguardo Freeport-McMoran, la società ha chiuso il trimestre con ricavi in crescita da $3.51mld a $4.37mld. L’utile netto si è attestato a $292mln, contro il rosso da $4.08mld del corrispondente periodo del 2016. La società, tuttavia, ha rivisto al ribasso le stime per la produzione del 2017. Halliburton ha annunciato un utile per azione “adjusted” pari a $0.04, superiore ai $0.02 del consensus, mentre i ricavi sono calati a $4.02mld, contro $5.08mld dell’anno prima e stime di $4.1mld.

Guardando all’informatica, buoni i risultati trimestrali registrati da Yahoo, che riporta ricavi in aumento da $1.27mld a $1.47mld e utili di $162mln contro una perdita di $4.43mld l’anno precedente. Apple chiede $1mld a Qualcomm, avviando una causa contro il produttore di chip, accusandolo di aver abusato del suo potere di mercato attraverso pratiche anticoncorrenziali sulla licenza di brevetti che Qualcomm avrebbe fatto pagare più del dovuto. Buoni risultati per Alphabet, che ha fatto registrare nell’ultimo trimestre utili per $5.33mld, o $7.56 per azione, dai $4.92mld, o $7.06 dell’anno precedente e ricavi in aumento da $21.33mld a $26.06mld. I buoni risultati sono stati spinti, soprattutto, dalle spese per la pubblicità delle aziende. Bene anche Microsoft, con utile nel secondo semestre pari a $5.20mld, $0.66 per azione, contro i $5.02mld, o $0.62 per azione l’anno prima. L’elevata domanda è dovuta alla crescente richiesta della piattaforma cloud Azure. Intel ha fatto segnare un fatturato di $16.4mld, in crescita del 9.8% sullo scorso anno. Complessivamente l’anno fiscale di Intel è terminato con un +7% rispetto al 2015, per un fatturato di $59.4mld. Nel quarto trimestre l’azienda ha registrato un utile netto di $3.56mld, in discesa dai $3.61mld dell’anno precedente. Si tratta di dati che, sommati a quelli dei precedenti trimestri, portano l’utile netto a $10.3mld (-10%). Nell’healthcare, le autorità americane hanno bloccato la fusione da $36mld tra Aetna e Humana. Il verdetto getta ombre anche sulla fusione tra Cigna e Anthem, ancora all’esame della magistratura. Aetna potrebbe ora essere costretta a pagare una penale da $1mld a Humana. Johnson&Johnson ha acquistato la più grande società bio-farmaceutica d’Europa, Actelion, per $30mld, un premium price del 23%. J&J offrirà agli azionisti del gruppo elvetico $280 cash ad azione. L’operazione, approvata all’unanimità dai due CdA, farà nascere una nuova società quotata sul mercato elvetico denominata R&D NewCo.

Tra le altre principali notizie: P&G ha annunciato un utile “adjusted” per azione pari a $1.08 dollari, $0.02 in più del consensus. Anche le vendite del gruppo sono aumentate a $16.9mld contro attese di $16.8mld. Ottimi risultati trimestrali riportati da McDonald: l’utile per azione è stato pari a $1.44 dai precedenti $1.31 e stime di $1.41. I ricavi sono diminuiti a $6.03mld, mentre il consensus si aspettava una riduzione superiore a $5.99mld.

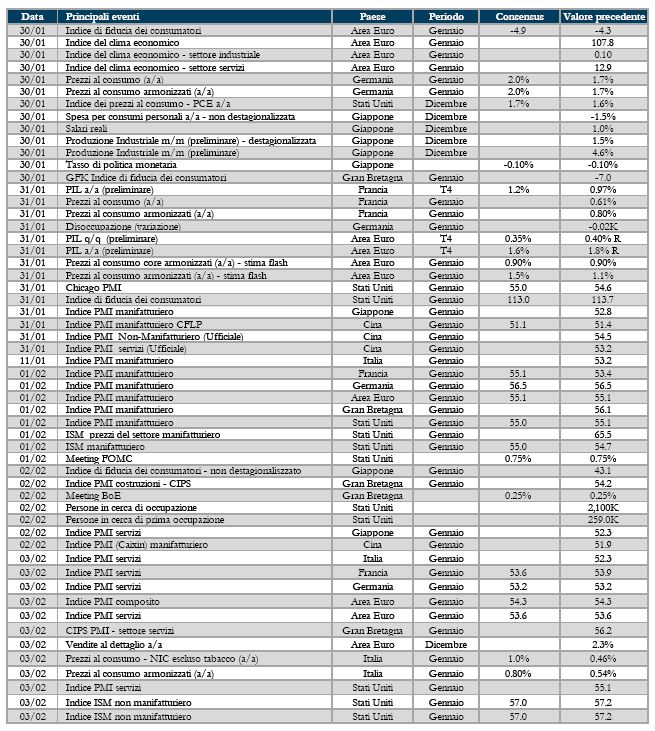

LA PROSSIMA SETTIMANA: quali dati

A cura della Direzione Gestioni Mobiliari e Advisory

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.