La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il FMI annuncia un’altra revisione al ribasso delle previsioni di crescita e ricalibra la velocità della ripresa

- Il FMI ora prevede una recessione più acuta, seguita da una ripresa più lenta

- Il FMI ha ridotto la stima di crescita relativa alla componente dei consumi per la maggior parte delle economie

- La crisi indotta dalla pandemia ha inferto un duro colpo al commercio internazionale e sta avendo effetti deflazionistici

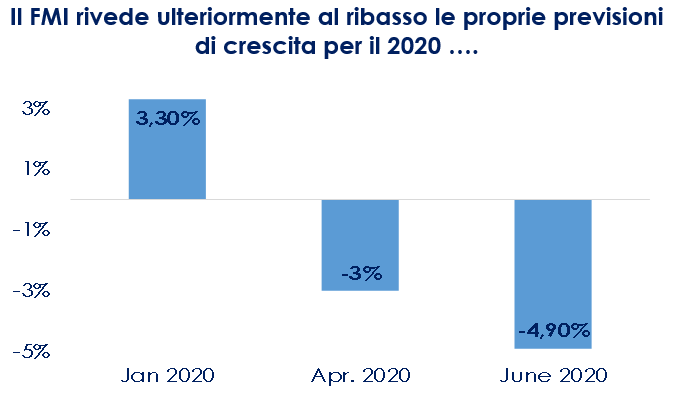

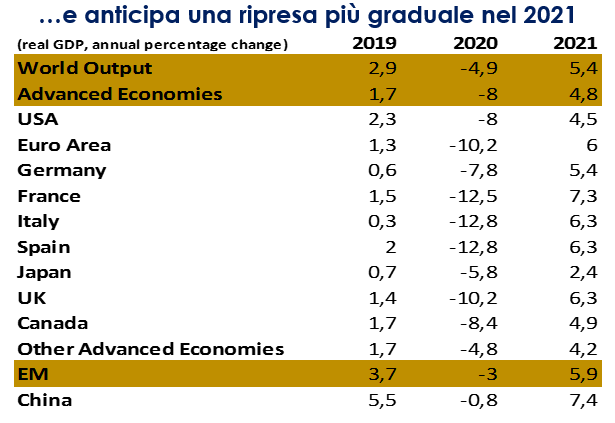

| Questa settimana mentre i dati preliminari degli indici PMI relativi al mese di giugno sorprendono le attese al rialzo e suggeriscono una ripresa più vivace, il FMI invita ad una certa cautela e nell’aggiornamento di giugno al World Economic Outlook delinea uno scenario di contrazione dell’economia globale nel 2020 superiore a quanto anticipato nel documento di aprile e una ripresa molto più graduale e lenta nel 2021.

Le stime preliminari degli indici PMI, pubblicate in settimana e relative al mese di giugno, mostrano un rimbalzo marcato dell’attività economica pur mantenendosi al di sotto della soglia di espansione e quindi ribadiscono che il livello di l’attività continua a diminuire, anche se a un ritmo più lento. Nell’Area Euro, il PMI composito è salito a 47,5 a giugno dal 31,9 a maggio. All’interno dei singoli paesi, la Francia ha ripreso a crescere, salendo a 51,3 da 32,1, mentre in Germania l’indice composito è salita a 45,8. I dati confermano che l’economia dell’Area Euro dovrebbe aver superato in aprile il punto peggiore della crisi. Un’evidente ripresa è ora in atto, ma lo scenario futuro dipenderà dall’evoluzione della pandemia e dalla capacità dei governi di controllare nuovi focolai in modo più mirato e tempestivo. Dall’altro alto della Manica nel Regno Unito, il PMI composito è passato a 47,6 trascinato dalla compente manifatturiera salita a 50,1, mentre i servizi sono saliti a 47. Negli Stati Uniti, invece, il rimbalzo è stato inferiore con il PMI composito a 46,8, che indica un continua contrazione. Il rimbalzo del mese di giugno va però interpretato con una certa cautela. Lo scenario rimane ancora incerto, l’attività ancora al di sotto dei livelli pre-pandemici con rischi elevati per la sostenibilità della ripresa. Gli effetti di base sono forti in questa prima fase di ripresa, in quanto alcuni settori partono da una produzione molto bassa o addirittura nulla. Ciò distorce il quadro e rende difficile valutare il ritmo effettivo della ripresa e le implicazioni per le prospettive future. Nonostante un maggiore ottimismo per il futuro, le imprese intervistate segnalano condizioni di domanda ancora deboli, sebbene in misura minore rispetto ai mesi precedenti, che potrebbero necessitare di più tempo per riprendersi. Questo messaggio è stato incorporato anche nelle nuove previsioni del FMI, che prevede una contrazione del PIL mondiale del 4,9% nel 2020 (contro il 3% stimato ad aprile) e un rimbalzo al 5,4% nel 2021 (contro il 5,8% stimato ad aprile). Quest’anno Negli US la contrazione sarà dell’8%, e del 10.2% per l’Eurozona. L’Italia rischia un rallentamento di quasi 13 punti percentuali e la Germania del 7.8% (vedi tabella). A causa della straordinarietà del contesto economico ed epidemiologico corrente l’incertezza circa lo scenario è particolarmente elevata. In particolare relativamente al 2020 il FMI ha ridotto la stima di crescita relativa alla componente dei consumi per la maggior parte delle economie, riflettendo un maggior shock dell’attività interna. Anche nelle economie che stanno evidenziando un rallentamento dei contagi la ripresa potrebbe risultare più lenta a causa delle misure restrittive che, verranno plausibilmente mantenute anche nella seconda metà del 2020, seppur in misura meno severa e per una certa persistenza degli effetti del lockdown su attività e produttività. Relativamente alla ripresa tre fattori rendono questa crisi diversa dalla precedenti e lasciano prevedere una ripresa diversa e più lenta. In primo luogo, la portata globale senza precedenti di questa crisi ostacola le prospettive di ripresa delle economie che dipendono dalle esportazioni mettendo a repentaglio le prospettive di convergenza dei redditi tra le economie in via di sviluppo e quelle avanzate. La natura sincronizzata della recessione ha amplificato la frenata domestica delle singole economie in tutto il mondo e il commercio ha subito una contrazione di quasi il -3,5% (anno su anno) nel primo trimestre, a causa della debolezza della domanda, del crollo del turismo transfrontaliero e delle dislocazioni dell’offerta legate alle chiusure (aggravate in alcuni casi dalle restrizioni commerciali). In secondo luogo, la natura della crisi rende eterogenea la ripresa dell’attività economica. Da un lato, la domanda repressa sta portando a un’impennata della spesa in alcuni settori come il commercio al dettaglio, mentre, dall’altro, i settori dei servizi ad alta intensità di contatto come l’ospitalità, i viaggi e il turismo rimangono depressi. I paesi che dipendono fortemente da tali settori saranno probabilmente colpiti per un periodo prolungato. In terzo luogo, il mercato del lavoro è stato colpito duramente e a velocità record. Da un lato con i lavoratori a basso reddito e semi-specializzati che non hanno la possibilità di telelavorare dall’altro con l’attività in settori ad alta intensità di lavoro come il turismo e l’ospitalità che dovrebbe rimanere contenuta, una piena ripresa del mercato del lavoro potrebbe richiedere un po’ di tempo, aggravando le disuguaglianze di reddito e aumentando la povertà.

|

|

|

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

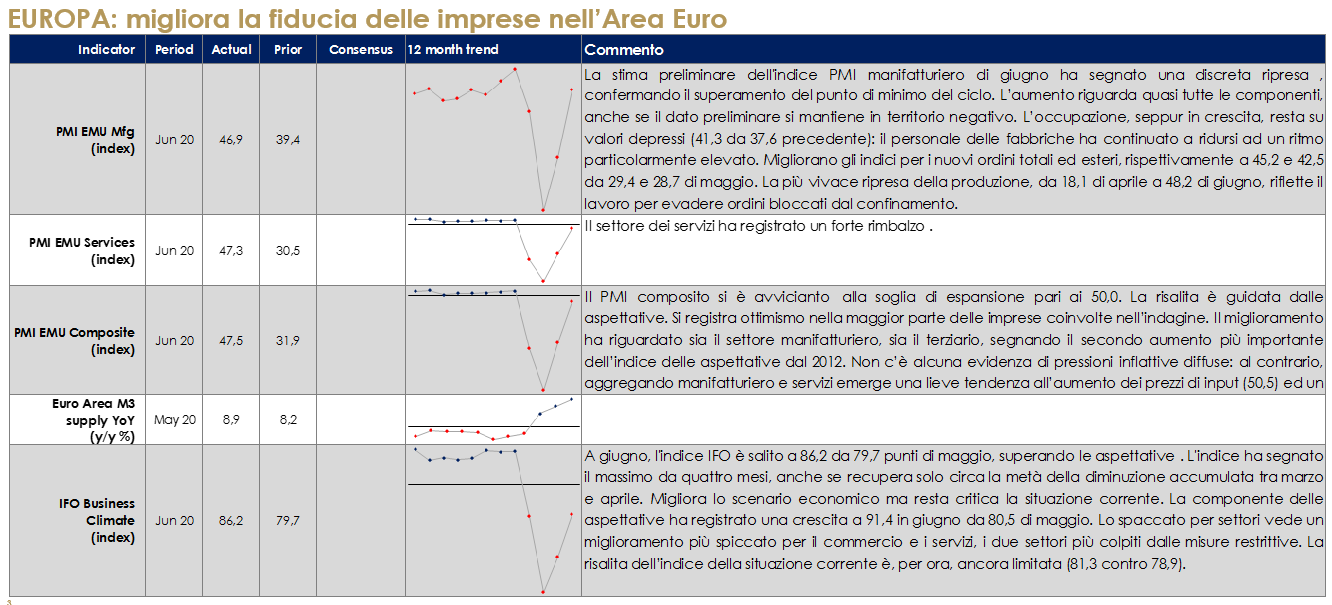

EUROPA: migliora la fiducia delle imprese nell’Area Euro

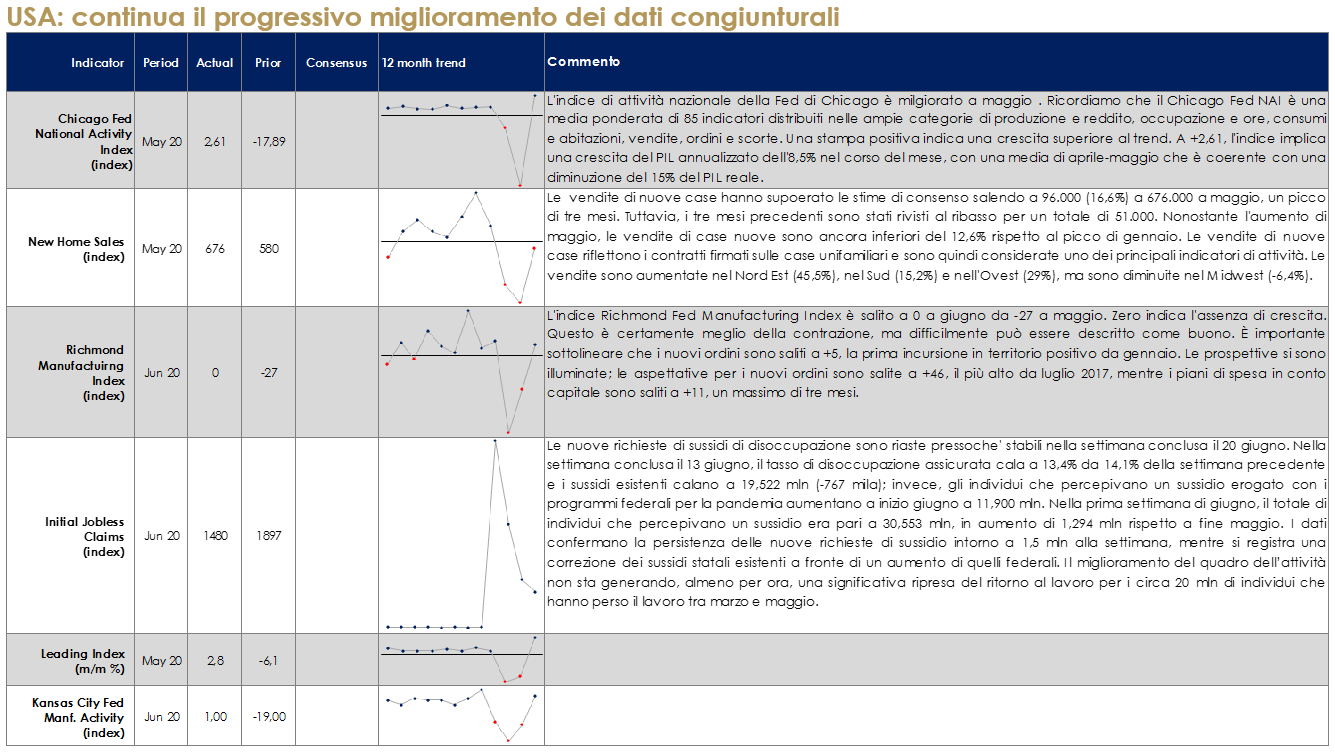

USA: continua il progressivo miglioramento dei dati congiunturali

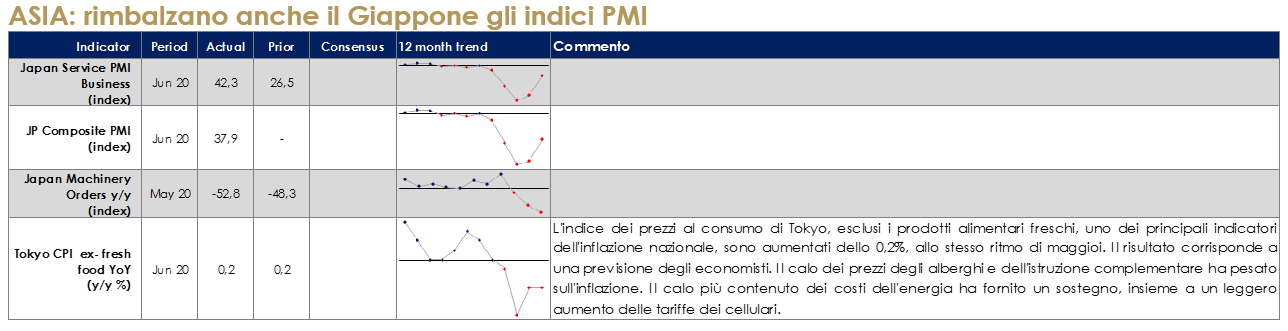

ASIA: rimbalzano anche il Giappone gli indici PMI

| PERFORMANCE DEI MERCATI

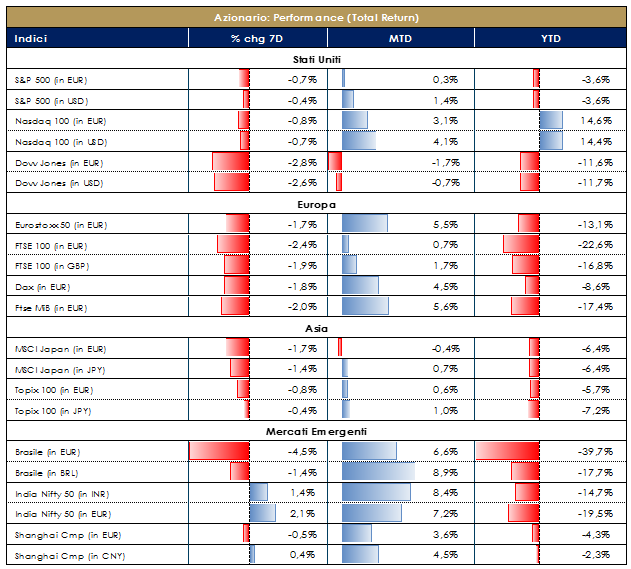

MERCATI AZIONARI L’inizio di questa settimana è stato caratterizzato dai positivi dati sui PMI, che hanno confermato il progressivo recupero da aprile in termini produttivi e a livello di servizi. La settimana è proseguita con il FMI che, alla luce degli ultimi dati disponibili, ha aggiornato al ribasso le proprie stime di crescita economica mondiale affermando (e spaventando gli investitori) che la pandemia lascerà cicatrici profonde sull’economia globale, sui conti pubblici e sull’occupazione con impatti “catastrofici”. La crisi a cui stiamo assistendo è ovviamente senza precedenti e le nuove stime prevedono una contrazione dell’economia nel 2020 del 4,9% equivalente ad una perdita di ricchezza oltre i 12,5 mila miliardi di dollari. L’effetto “bearish” del mercato è stato poi alimentato dall’aumento registrato dei contagi nelle varie geografie mondiali (Texas e Stati Uniti in primis con più di 2,4 milioni di casi, poi Messico, Brasile, India e Germania); boost finale di negatività offerto gentilmente dal ritorno di Mr Tariffs: gli US stanno pensando di introdurre ulteriori dazi contro diversi paesi europei per 1,3 miliardi di esportazioni facendo proseguire il “botta e risposta” storico il quale va avanti da anni in sede WTO. Insomma, dati macro più positivi (seppur non convincenti totalmente), reporting in vista che si preannuncia tutt’altro che eccezionale, ritorno della paura da covid-19 e l’ulteriore problema, del quale non si sentiva affatto la mancanza, dei dazi 2.0 tra USA e il resto del mondo (EU e Cina) sono stati l’anima del “news flow” della settimana. I mercati sembrano attendere ulteriori interventi governativi e da parte delle banche centrali: nonostante la severità della recessione il livello dei default rimane limitato, proprio grazie agli interventi eccezionali e alle azioni in tandem volte a sostenere il mercato su ogni fronte (compreso obbligazionario IG e HY). Gli effetti si vedono e si vedranno ancor di più sui dividendi e sui buyback “giustamente” sospesi e soprattutto sulle società che, dopo essere ricorse alle varie forme di aiuti, presenteranno e medio termine valori finanziari penalizzati in termini di maggiore debito, cash flow limitato e di conseguenza payout più bassi. Settore finanziario il più danneggiato sotto questo punto di vista, petroliferi a rischio e IT ed Utilities invece in pole. In termini di performance, SXXE in territorio negativo a -1,40% affossato dai settori ciclici Travel&Leisure -5,40%, Real Estate -3,20% e sorretto da HPC +0,30%. A livello di single names troviamo Natixis +10,40%, Hellofresh e Siemens Gamesa (+10%) tra i best della settimana, contro Wirecard (-96%) in caduta libera verso il nuovo target price assegnato dagli analisti (zero euro!). Eurostoxx 50 a -1,50% con Koninklijke, LVMH, Schneider Electric tra i best e Airbus, Amadeus IT e Safran tra i worst. In Europa si segnala positivamente la fine della litigation che coinvolgeva Bayer (a seguito dell’acquisizione con Monsanto) e relativo settlement (quasi totale) raggiunto dalla società tedesca. In Italia, FTSE MIB a -2,50% con Mediobanca -10%, Saipem -8% e Leonardo -7,60% tra i peggiori del listino e Interpump +4,80%, Diasorin +3% e FCA +2,40% tra i migliori. FTSE Mid Cap a -2% con Cattolica Assicurazioni a +34% (news della stake del 24% di Generali), MPS +7,60% tra le best contro Dea Capital, Safilo ed OVS tra le worst. Sul fronte americano, S&P500 a -2,30% trainato da Comp&Elect +6% e Tech +3,90% ma fermato da Splc Con Svc -13% e Dept Stores -12%. Nasdaq -1% con valore massimo storico registrato martedì 23 giugno. Dow Jones a -2,80%. Petrolio a circa 40$/barile. A cura del teamCore Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 26 giugno 2020

|

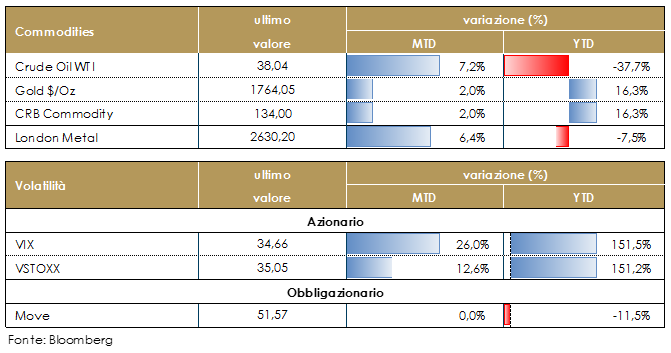

MATERIE PRIME E VOLATILITA’

Pesa l’aumento dell’avversione al rischio sul prezzo delle materie prime. Il prezzo del petrolio si stabilizza sotto i 40 dollari al barile risentendo della pubblicazione delle previsioni del FMI, che ribadiscono prospettive per una più lenta ripresa della domanda globale. Debole anche il dato delle scorte debole settimanali EIA. Le riserve di greggio sono infatti salite di 1,44 milioni di barili contro attese di 1.14, male anche il dato settimanale sulle benzine che scendono ma meno di quanto atteso, testimoniando uno scarso consumo negli Stati Uniti. Scendono gli stock strategici a Cushing ma solo di 991.000 barili. Sia il VIX che la volatilità azionaria a più lunga scadenza restano a livelli elevati. Dati aggiornati alle ore 17.30 del 26 giugno 2020

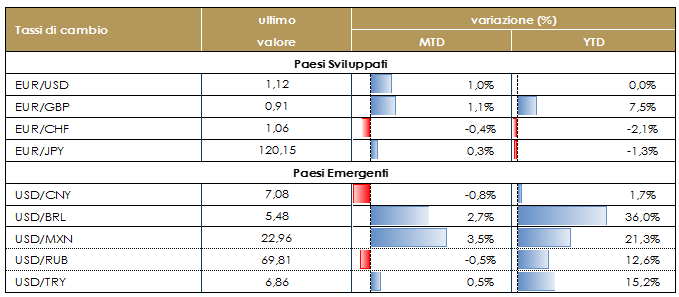

TASSI DI CAMBIO Settimana volatile per il dollaro statunitense, che a partire da mercoledì è tornato ad apprezzarsi recuperando buona parte del calo subìto all’inizio di settimana. A favorire la valuta statunitense è stata aumento dell’avversione al rischio innescato dall’aumento di nuovi casi di infezione, la revisione al ribasso delle stime di crescita da parte del FMI e dalle nuove tensione commerciali USA-Europa. Se, alla luce del nuovo aumento dei contagi, l’avversione al rischio dovesse aumentare, il dollaro avrebbe spazio per rafforzarsi ulteriormente a livello generalizzato. L’euro si è lievemente indebolito sul recupero generalizzato del dollaro. In questi giorni la moneta unica risente negativamente anche del rischio di nuovi dazi USA su prodotti europei. Eventuali sorprese positive dai dati potrebbero favorire l’euro se contemporaneamente i dati USA dovessero invece deludere. Nel mese di luglio entreranno nel vivo i negoziati per il Recovery Fund, che potrebbero aggiungere volatilità al cambio. L o yen è sceso sul generalizzato rafforzamento del dollaro, ma di poco in quanto condivide con il biglietto verde il ruolo di valuta rifugio. Anche la sterlina si è indebolita ancora sull’ulteriore rafforzamento del dollaro. Fermo restando che anche nel caso della valuta britannica nel breve il driver principale dovrebbe restare la dinamica del dollaro in risposta all’evoluzione dell’avversione al rischio sugli sviluppi della pandemia, il tema che tornerà alla ribalta nelle prossime settimane sono i negoziati con l’UE. Le trattative verranno infatti intensificate nel mese di luglio, dopo che il Regno Unito ha reso noto di non voler chiedere un’estensione del periodo di transizione. Dati aggiornati alle ore 17.30 del 26 giugno 2020

VIEW STRATEGICA: con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

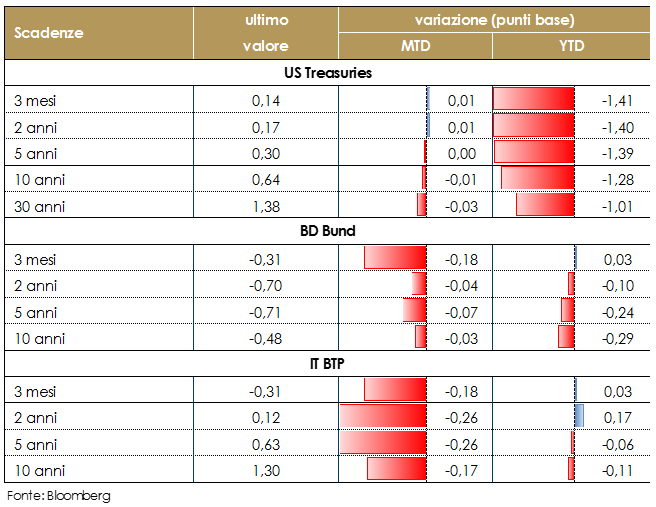

MERCATI DEI TITOLI GOVERNATIVI Il mercato continua ad osservare attentamente i numeri sui nuovi casi da COVID-19: non si placa l’aumento dei contagi a livello globale e specialmente negli Stati Uniti. Il tutto mentre tornano segnali di possibile intensificazione delle tensioni commerciali tra USA e resto del mondo e il Fondo Monetario Internazionale ha dato uno drastica sforbiciata alle stime di crescita globali. In questo contesto, buona parte degli investitori rimangono in apprensione e si mantiene solida la domanda di safe-heaven asset (Treasury e Bund) soprattutto del tratto 10-30 anni della curva dei rendimenti.In Area Euro, la sessione è stata caratterizzata principalmente da acquisti sui governativi core. Ancora movimento di flattening delle curve: ottima la performance della parte extralunga della curva a seguito del sindacato sul 100y Austria (l’emissione sindacata austriaca del nuovo titolo a 100 anni che ha visto collocare 2 Mld€ a fronte di richieste pari a 17,7 Mld€). Leggermente più deboli i titoli di stato italiani nelle ultime sedute, in vista delle aste di fine mese: da domestici si sono visti interessi sul nuovo 5y Btpei e sul tap del Ctz in asta, mentre gran parte di flussi di secondario si sono concentrati su area 3-4 anni dove si confermano diversi interessi in acquisto da banche. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 26 giugno 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

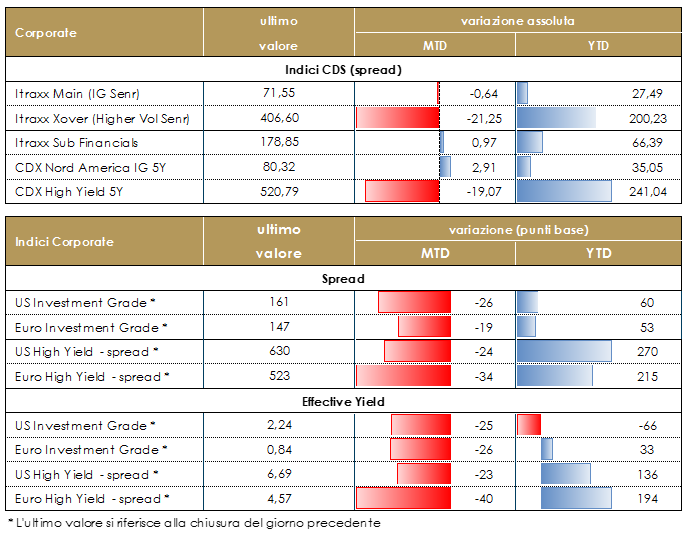

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 26 giugno 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

LA PROSSIMA SETTIMANA: quali dati?

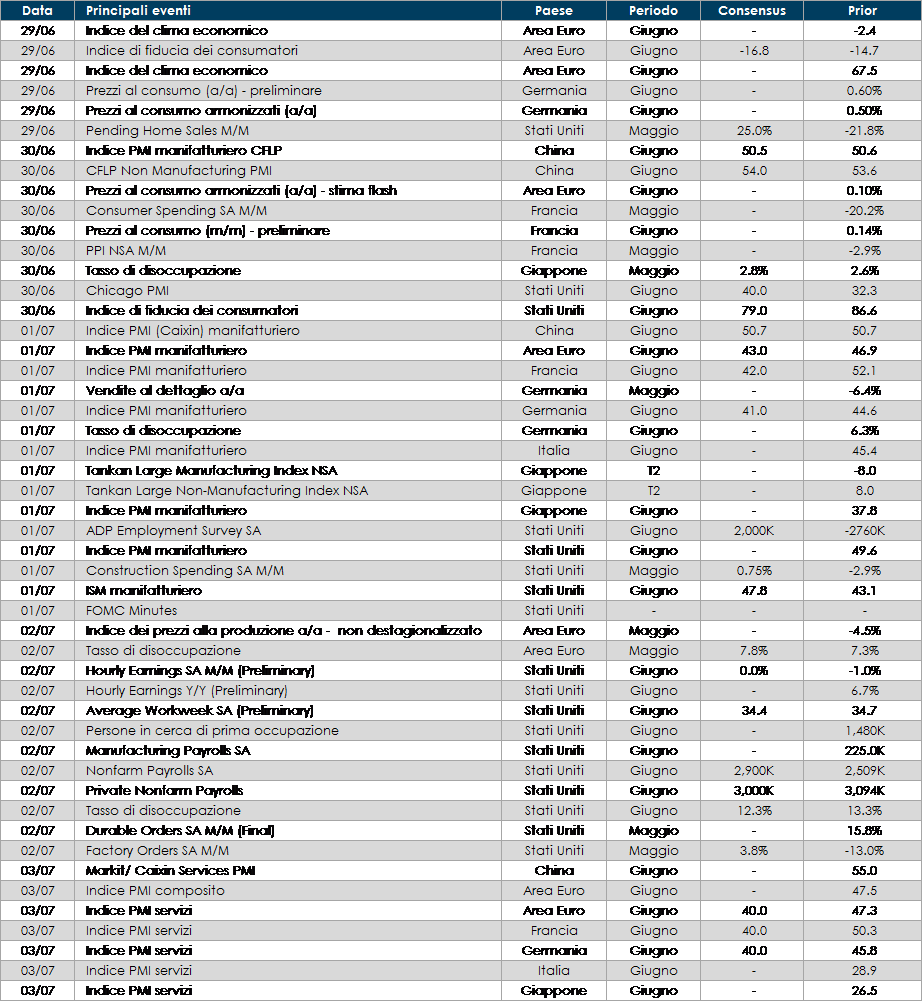

- Europa: il 29 giugno sarà pubblicato l’indice di fiducia dell’Area, atteso in aumento, il 30 giugno l’inflazione, attesa ancora bassa, mentre poi a partire dal 1 luglio saranno pubblicate le stime finali degli indici PMI;

- Stati Uniti: la settimana prossima avremo la pubblicazioni di dati importanti per la valutazione dello stato dell’economia statunitense. Il primo lulgio sarà la volta dell’indice ISM manifatturiero e il 2 luglio dell’employment report. Le attese in generale sono per ulteriori miglioramenti, a conferma del recupero in atto post-lockdown;

- Asia: in Giappone si conosceranno i dati sulla produzione industriale, assieme alla nuova rilevazione del PMI manifatturiero. Inoltre, saranno resi noti gli indici Tankan sulla situazione attuale e sulle aspettative per il settore manifatturiero e per l’intera economia. Infine, si conoscerà il tasso di disoccupazione e il rapporto tra posti di lavoro e richieste e in Cina saranno pubblicatigli indici PMI Markit.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.