La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Il conflitto Russia-Ucraina genera nuovi rischi per lo scenario economico dell’Area Euro

- L’invasione russa si configura come uno shock inatteso, al ribasso per la crescita economica e al rialzo per l’inflazione.

- Nell’Area Euro, lo shock si trasmetterà mediante l’aumento dei prezzi delle materie prime, la diminuzione della fiducia di consumatori ed imprese e il rallentamento del commercio internazionale

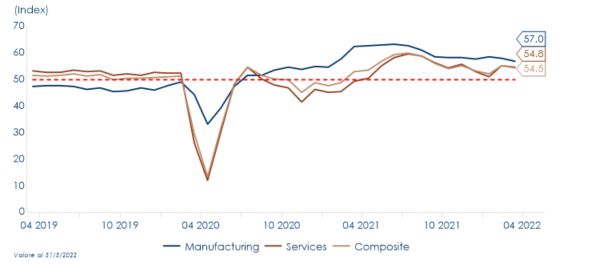

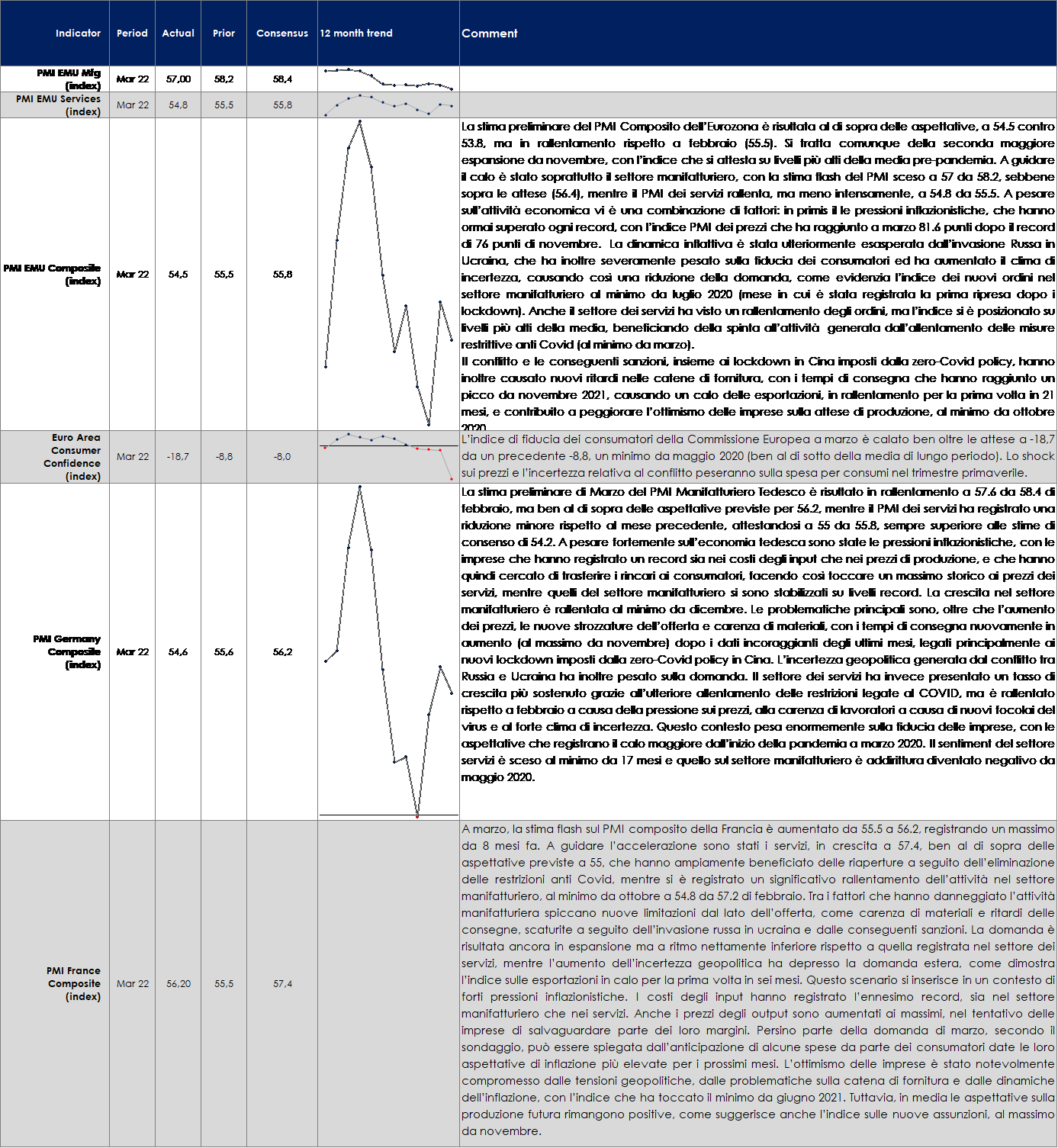

- Gli indici PMI di marzo mostrano pressioni inflattive al rialzo ma al contempo una buona tenuta dell’economia grazie alla spinta sulla domanda prodotta dalla riapertura dell’economia

- Il consenso dei previsori, nonché le simulazioni di crescita ed inflazione basate sulle sensitivity di un aumento del prezzo delle materie prime stimate dalla letteratura, mostrano che l’impatto sulla crescita del conflitto in Ucraina sarà significativo. La crescita dovrebbe restare positiva, sostenuta da importanti forze che ne assicurano la resilienza, quali un elevato eccesso di risparmio delle famiglie, forti bilanci aziendali, una politica monetaria ancora accomodante e una politica fiscale attiva.

Ad un mese dall’inizio della guerra in Ucraina, l’invasione russa si configura come uno shock inatteso, al ribasso per la crescita economica europea e al rialzo per l’inflazione. La dipendenza energetica dell’Area Euro dalla Russia la rende più vulnerabile rispetto ad altre economie. L’impatto di questo nuovo shock è difficile da stimare e dipenderà sia dalla durata del conflitto sia dell’entità delle sanzioni occidentali alla Russia. Lo shock si trasmetterà principalmente attraverso tre canali. In primo luogo, l’aumento dei prezzi delle materie prime (energetiche, ma non solo), che freneranno consumi privati e investimenti fissi. In secondo luogo, la diminuzione della fiducia di consumatori ed imprese, che potrebbe, poi, essere amplificata da un irrigidimento delle condizioni finanziarie. Infine, un ulteriore canale di trasmissione legato al commercio internazionale. Se l’impatto diretto del canale commerciale è complessivamente limitato (ma non trascurabile), più rilevante è quello indiretto, che considera il ruolo della Russia come fornitore di beni intermedi, soprattutto materie prime. Nell’Area Euro circa il 5% dell’import di input del settore industriale (intorno al 2% se si considera la sola manifattura) è di provenienza russa. In tal senso, le sanzioni pur non avendo il potenziale di bloccare interamente le filiere potrebbero comunque contribuire ad aggravare i colli di bottiglia all’offerta su alcune catene di approvvigionamento, se le esportazioni di alcune materie prime non energetiche e beni intermedi subissero un’interruzione.

Cosa ci dicono le survey finora pubblicate che incorporano rilevazioni dell’ultimo mese?

I dati pubblicati questa settimana mostrano una buona tenuta allo shock dell’economie, con un solo modesto indebolimento nei servizi e nel manifatturiero a causa delle pressioni sui prezzi, dell’incertezza e dei problemi di approvvigionamento. Ad oggi, le pressioni derivanti dal conflitto sono state compensate dalla spinta alla domanda prodotta dalla riapertura dell’economia, ma le componenti più forward-looking si sono indebolite notevolmente a causa delle preoccupazioni sulle ricadute del conflitto e si è registrato un forte calo nelle aspettative di produzione futura dell’Area Euro nel suo complesso e cali particolarmente forti nelle prospettive del settore manifatturiero tedesco. Inoltre, emerge in modo preoccupante la pressione esercitata dai prezzi, che inizia a gravare sulla fiducia dei consumatori e si rispecchierà sulla spesa per consumi nei prossimi trimestri.

|

I PMI preliminari di marzo indicano che dopo la temporanea riaccelerazione di febbraio il ciclo è tornato a rallentare, frenato dallo scoppio delle tensioni in Ucraina. Il rallentamento è stato inferiore a quello stimato dal consenso e decisamente inferiore a quello che si sarebbe potuto stimare sulla base della relazione storica tra indice PMI ed indice ZEW, sceso ad un minimo storico in marzo. Il settore più colpito è il manifatturiero, sebbene anche i servizi ne abbiano risentito. Gli indici relativi ai costi pagati e ai prezzi di vendita toccano nuovi massimi storici, sia nell’industria che nei servizi, confermando la presenza di forti pressioni inflattive ormai diffuse a tutti i settori.

|

|

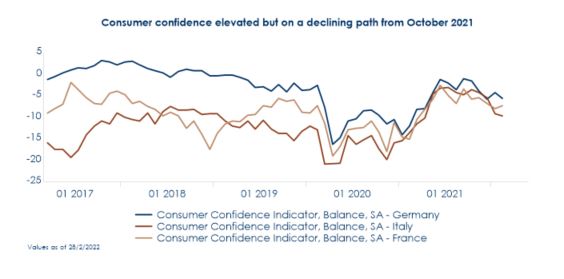

| La fiducia dei consumatori ha iniziato a calare, risentendo dei timori legati alla guerra e delle pressioni inflattive. Nel 2021 una spesa per consumi forte è stato il motore della ripresa economica. L’escalation del conflitto ucraino peserà su questa componente, sia attraverso l’aumento dei prezzi di petrolio e gas che mediante una maggiore inflazione dei prodotti alimentari (non ancora nei dati), con un’ulteriore pressione dovuta alle interruzioni della catena di approvvigionamento. L’impatto sul consumo sarà mitigato dai risparmi accumulati durante la pandemia e dall’azione dei governi volta ad alleviare l’onere degli alti prezzi dell’energia, per le famiglie a basso reddito, che tendono anche ad avere minori risparmi.

|

|

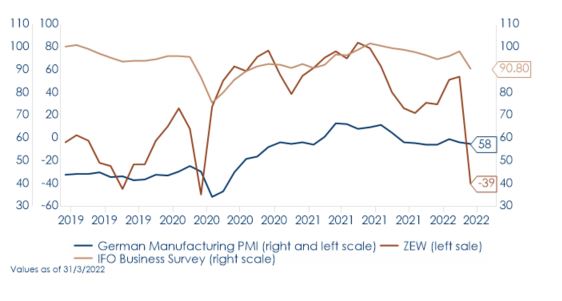

| Questa settimana sono state pubblicate anche le survey dei principali paesi. In Francia, l’indice INSEE di fiducia delle imprese manifatturiere a marzo ha riportato un calo di 6 punti (106, minimo dallo scorso settembre), peggiore delle attese. Il calo nel saldo delle opinioni è risultato diffuso a tutte le principali componenti dell’indagine. Le aspettative su prezzi di vendita hanno toccato un nuovo massimo dall’inizio della rilevazione della serie. In Germania l’indice IFO a marzo ha confermato una buona tenuta della componente corrente (attestatasi a 97 da 98,6) a fronte di un crollo della componente delle aspettative (98,4 ) che ha toccato un minimo da maggio 2020, |  |

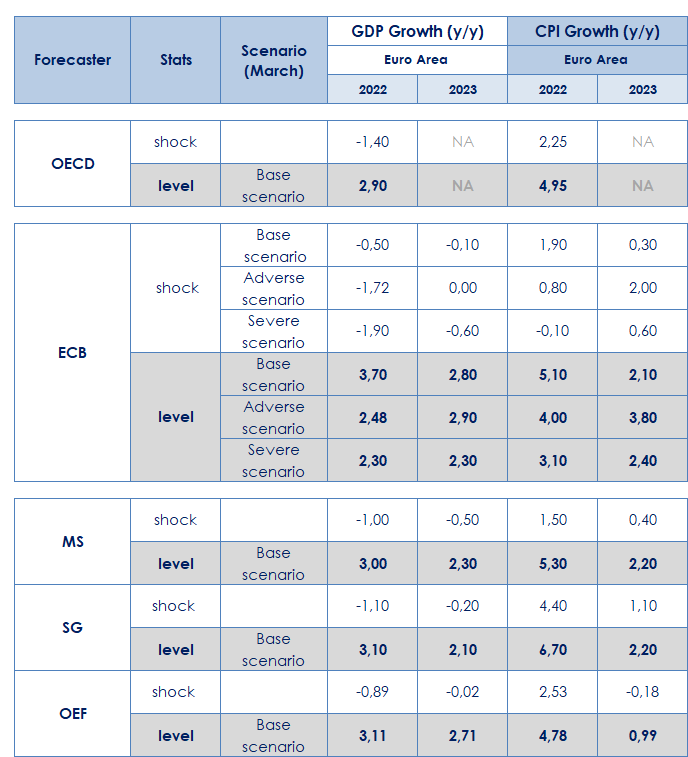

Come sono state riviste le previsioni di crescita?

|

La revisione delle stime di crescita mostrano che la guerra impatterà significativamente la crescita, ma resterà positiva. Le simulazioni per ora pubblicate sono elaborate sulla base del solo effetto prezzo, derivante dal mercato delle materie prime e non da un effetto di razionamento delle quantità. Le simulazioni dell’OECD e della BCE ipotizzano che tutti gli shock persistano per almeno un anno. In particolare, nella simulazione dell’OECD, gli shock dei prezzi delle materie prime rappresentano la differenza percentuale tra il prezzo medio delle materie prime dal 24 febbraio al 9 marzo e il prezzo medio di gennaio 2022, mentre gli shock del mercato finanziario sono calibrati sui cambiamenti medi registrati dall’inizio della guerra rispetto a gennaio 2022 (deprezzamento del rublo/aumento del 10.5% nei tassi di interesse di politicy russi, maggiore incertezza sui mercati finanziari e diminuzione della propensione al rischio). Infine, le simulazioni incorporano un calo della domanda interna ex-ante del 15% in Russia e del 40% in Ucraina e un aumento della spesa pubblica finale dello 0,5% del PIL in tutte le economie OECD. |

|

Quali ricadute possiamo stimare in termini di PIL e inflazione al consumo?

La simulazione che abbiamo effettuato scompone lo shock economico prodotto dal conflitto in tre canali chiave: i) aumento dei prezzi dell’energia, ii) riduzione del commercio con la Russia (a causa delle sanzioni), e iii) aumento dell’incertezza e riduzione della fiducia delle imprese e dei consumatori. Utilizziamo come input le stime elaborate in passato dalla BCE delle sensitivity di PIL e inflazione alla variazione dei prezzi del petrolio, che ipotizzano che un aumento del 10% del petrolio porti a un calo del PIL di 8 pb e del CPI di 5pb, mentre un aumento del 10% del prezzo del gas porti a un calo del PIL di 6 pb. Per stimare l’elasticità del PIL alla variazione del prezzo del gas, ci invece basiamo sulla correlazione storica tra i prezzi di petrolio e gas. Infatti, l’assenza di un episodio paragonabile nei dati all’attuale impennata dei prezzi del gas complica la valutazione del suo impatto. Aggiungiamo poi (un modesto contributo della riduzione della fiducia dei consumatori e delle imprese, che secondo la stima di MS può sottrarre una manciata di punti base alla crescita quest’anno. La simulazione mostra che l’attuale aumento del prezzo del petrolio se durasse tutto l’anno impatterebbe la crescita economica dell’Area Euro tra 1,5 e 2.5% ed aggiungerebbe all’inflazione tra 0,8 e 1,7%.

Quali conclusioni possiamo trarre?

Nel complesso, riteniamo che la crescita nell’Area Euro si indebolirà sostanzialmente nel 2022 a causa delle ricadute economiche del conflitto, ma resterà positiva beneficiando dell’effetto riapertura delle diverse economie. L’incertezza intorno alle prospettive è insolitamente alta per la difficoltà di prevedere l’evoluzione del conflitto, la risposta delle autorità e individuare dei precedenti storici paragonabili. Inoltre, un divieto russo sulle esportazioni di gas farebbe probabilmente scivolare l’economia dell’Area Euro in recessione, con cali particolarmente forti in Germania e Italia. Il buon andamento del PMI di marzo e l’assenza di interruzioni del gas russo finora indicano una buona tenuta dell’economia. Rischi al ribasso sono prodotti dall’indebolimento del sentiment e da eventuali future interruzioni delle forniture di gas.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: le survey di marzo mostrano una certa resilienza nelle condizioni correnti, ma un calo record nelle aspettative

ASIA: anche in Giappone aumenta l’inflazione

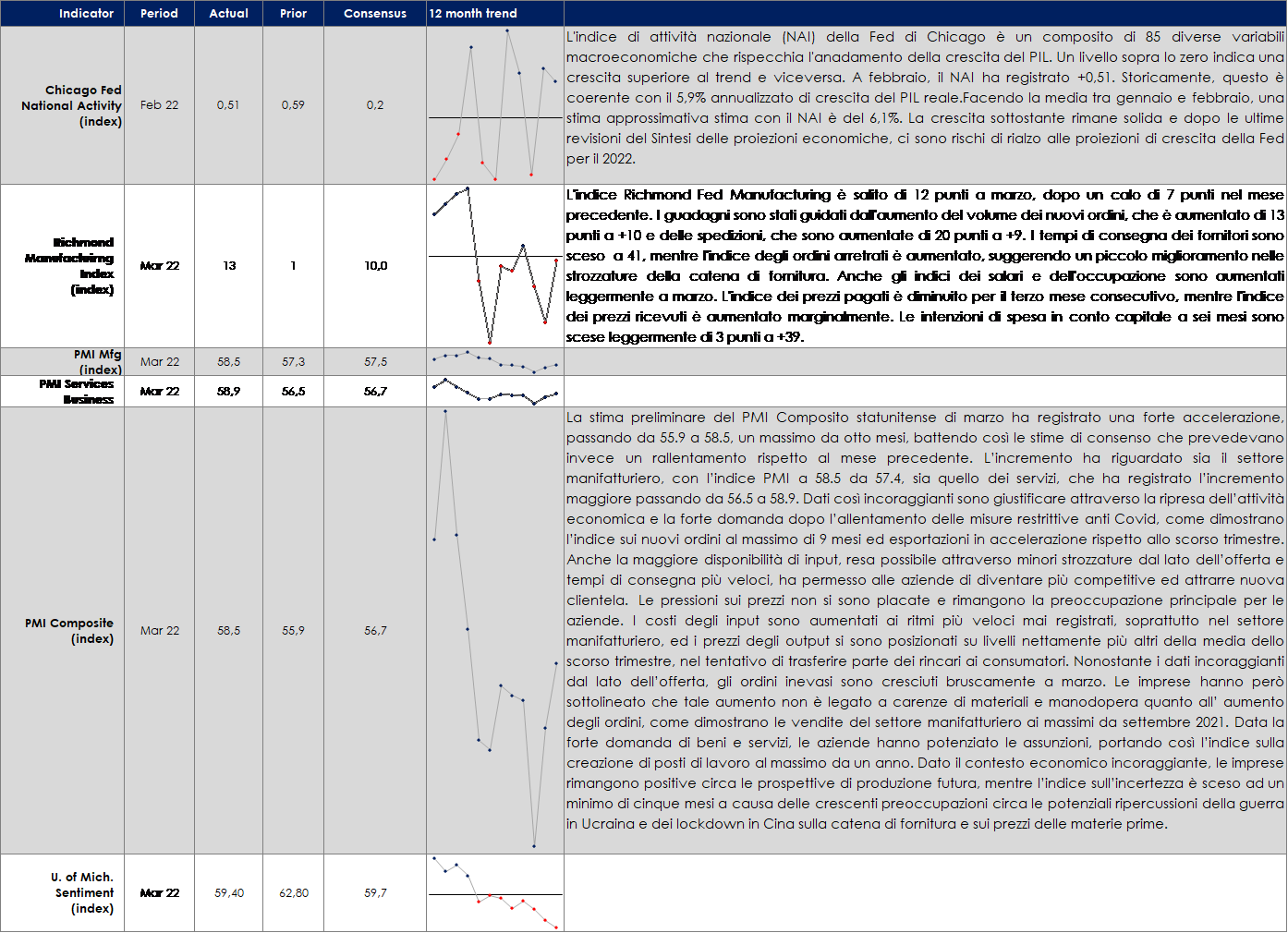

USA: Gli indici congiunturali dell’economia statunitense restano solidi

| MERCATI AZIONARI

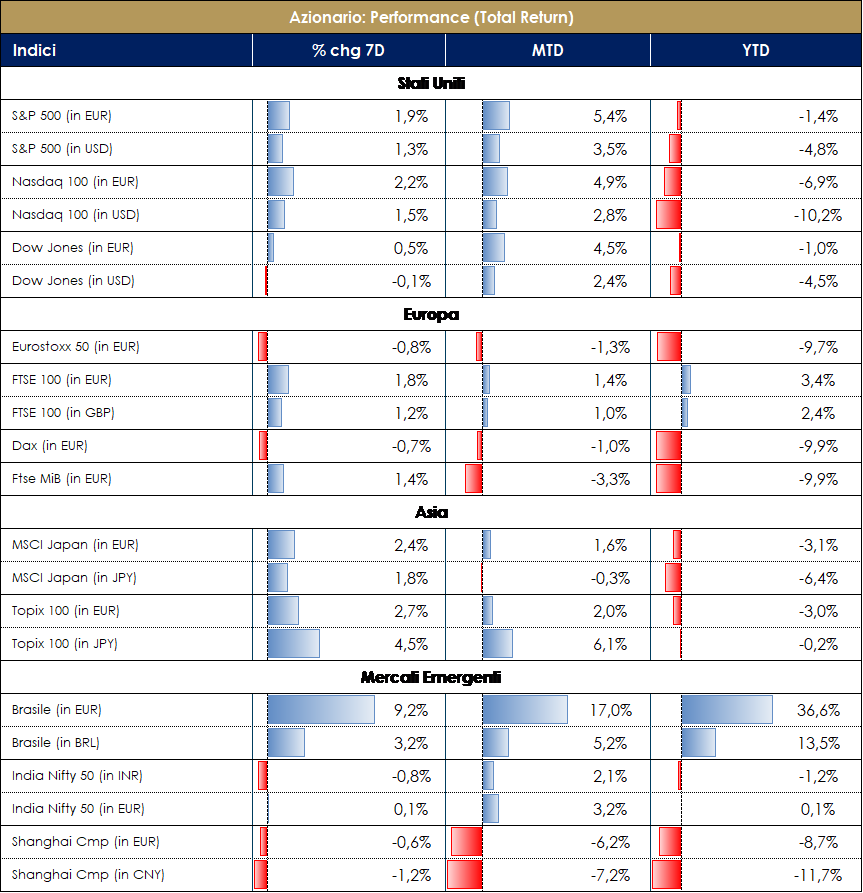

La performance del mercato azionario europeo (EuroStoxx) si è attestata a -0.60% questa settimana, praticamente flat l’andamento e in linea col mood attendista degli investitori data l’estrema incertezza del conflitto militare e delle ripercussioni economiche della guerra (stagflazione). Basic Resources +6.50% (ri-aumento delle materie prime con petrolio a 110 $/bar) ed Energy +3.15% sono stati i miglior settori contro il -4% di Travel&Leisure e -3.50% di RealEstate e Constr&Materials. Male le Banche (-3%) e neutrali le Auto (flat). Settore Lusso impattato negativamente dai lockdown in Cina causa aumento dei contagi. A livello di singoli titoli si evidenzia il +18% di Rheinmetall e il +12.50% di Telecom Italia spinta dalle speculazioni e dal rinnovato interesse di KKR e di altri fondi di PE; Kion -22%, Nokian Renkaat e Delivery Hero -15% i worst names. Mercato domestico italiano (FTSE MIB) a +1.15% e ITAMID Cap +0.33% (trainato dai buoni risultati di Fila). Fronte US evidenziamo, invece, il +1.45% dell’S&P500 (Steel a +13% e Auto a +9.50%) e +1.85% del Nasdaq Composite e +2% Nasdaq 100. Bene Tech US con S&P 500 Info Tech e Semis +5% (complici anche i dati di forte crescita di TSMC e relativi ordini in aumento di Apple). I lockdown in Asia e i colli di bottiglia potranno far ri-aumentare i prezzi dei chip nel 2022 con conseguente impatto positivo sul settore. YTD il mercato europeo perde c/a il 10% rispetto al -5% di quello americano, con Wall Street tornata a sovraperformare il Vecchio Continente. Nella settimana lo stile value ha sovraperformato di +1.85% il growth europeo (+11% YTD) mentre a livello globale si registra una sottoperformance weekly di -0.80% del value vs growth (ma +10% YTD). Lo stile value sembra essere la scelta migliore nei periodi di aumento dell’inflazione, oltre alla possibilità di selezionare aziende quality nelle fasi di risk off. L’Indice VIX è sceso a 22 mentre il VStoxx ha avuto un andamento positivo (aumento della volatilità) da 26 a 32. Il mercato europeo tratta a 15xPE (13xPE F12est) contro le 23xPE (e 19xPE F12est) di quello americano, il quale risente solo marginalmente della tensione geopolitica in corso (considerata anche l’indipendenza da gas e petrolio russo). La durata della guerra e le implicazioni per i prezzi dell’energia saranno un fattore determinante per la crescita europea. Nonostante una revisione negativa delle stime di crescita e un atteggiamento più cauto delle società nel comunicare guidance su ricavi e margini al 2022 (quando queste ultime non vengono addirittura tagliate), la view non è quella di una fine del ciclo ma di un momentaneo rallentamento. In Europa i dati preliminari PMI di marzo hanno dimostrato una certa resilienza con il PMI composito sceso a 54.5, nonostante gli impatti negativi provocati dalla guerra e dalle ultime misure anti-Covid varate in Asia. In US le richieste settimanali di sussidi di disoccupazione hanno raggiunto i minimi dal ‘69 e i PMI di marzo sono stati superiori rispetto a febbraio (e maggiori delle attese). A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

MATERIE PRIME E VOLATILITA’

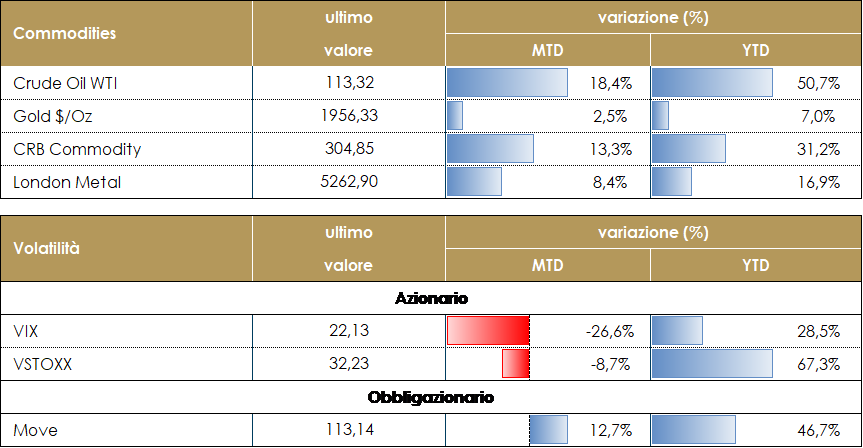

La guerra in atto in Ucraina mantiene elevate le pressioni sii prezzi delle materie prime. Il prezzo del petrolio stabile sopra i 110 dollari al barile. Il prezzo del gas sta ha beneficiato della possibilità di un accordo con gli Usa per aumentare le spedizioni di gas naturale liquefatto all’Europa, nell’ambito della strategia di ridurre la dipendenza dal metano russo. I leader UE mirano a un accordo per acquisti congiunti, anche se restano divisi sia sulla possibilità di sanzioni dirette sul petrolio e sul gas russo sia sull’imposizione di un “price cap” per il metano acquistato. Anche sul fronte alimentare non mancano i timori; l’Amministrazione USA teme un rischio forniture a livello globale e per l’Europa, in tal senso Stati Uniti e Canada amplieranno la produzione di frumento al fine di aumentare le consegne verso l’Europa.

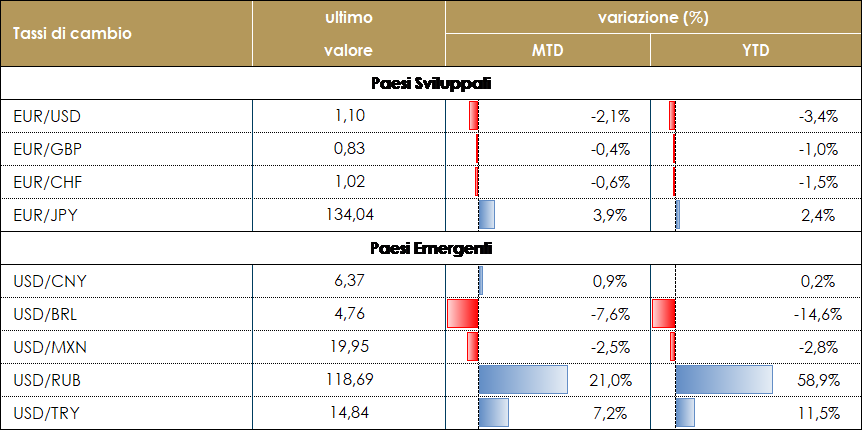

TASSI DI CAMBIO Dopo i movimenti nel mercato FX registrati nella settimana precedente, l’ultima è stata relativamente più tranquilla. Il mercato ha incorporato le nuove informazioni della Banca Centrale degli Stati Uniti, aumentando il numero di rialzi da parte della FED durante il 2022, e questo ha prodotto un modesto apprezzamento del dollaro durante la settimana. Tuttavia, l’apprezzamento non è stato omogeneo tra le diverse valute. La forza del dollaro è stata più visibile nei confronti delle valute a basso rendimento come EUR e JPY, mentre le valute dei paesi esportatori di materie prime (AUD, NZD e CAD) sono state in grado di resistere e persino di apprezzarsi contro il dollaro. Il dollaro australiano ha guadagnato più dell’1%, mentre NZD è salito dello 0,8%. Lo Yen giapponese è stato quello che ha sofferto di più, data l’attuale impostazione della politica monetaria: la Banca centrale giapponese rimane l’ultima tra le principali a mantenere la sua posizione di sostegno monetario, difendendo la politica di controllo della curva dei rendimenti introdotta anni fa. Nei mercati emergenti, il rublo russo ha guadagnato quasi il 6% contro il dollaro durante la settimana. La ragione di questa impressionante rimonta è dovuta all’annuncio che la Russia accetterà solo il rublo come pagamento delle sue esportazioni di petrolio e gas. Altre valute che si sono apprezzate durante la settimana sono state quelle dei paesi esportatori dell’America Latina, come il Real brasiliano (+4%), il Peso cileno (+2%) e il Peso messicano (+1,53%). Anche il rand sudafricano è salito durante la settimana, guadagnando quasi il 3%. Le valute dei paesi dell’Europa centrale hanno sofferto di più, a causa della vicinanza alla drammatica situazione in Ucraina. Lo zloty polacco ha perso l’1%, mentre il fiorino ungherese ha contenuto la perdita a -0,3%. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

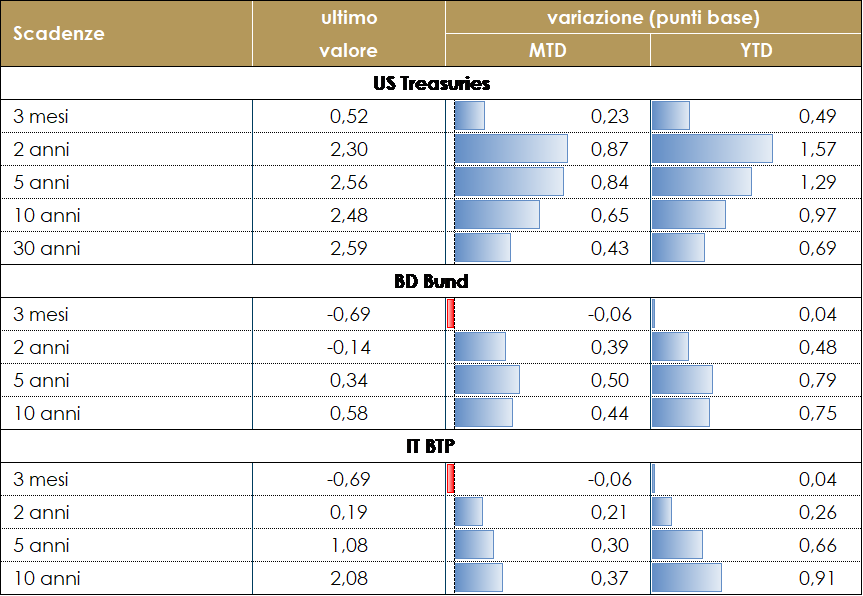

La struttura a termine governativa statunitense ha registrato un marcato shift verso l’altro durante la settimana, guidata sia dalla componente reale sia dalle aspettative di inflazione. Di fatto, il movimento del mercato dei titoli governativi è stato guidato durante la settimana dalla rimodulazione delle aspettative di politica moneta sulla scia del commento del presidente della Fed Powell, secondo cui la FED è pronta a intraprendere i “passi necessari” per contrastare l’inflazione e ad alzare i tassi d’interesse “di oltre 25 punti base al prossimo o ai prossimi incontri”. L’apertura del FOMC a un possibile rialzo di 50 punti base del costo del denaro deciso in un’unica riunione ha colto di sorpresa i mercati in quanto durante il Q&A durante l’ultima conferenza stampa del FOMC Powell aveva spiegato che presumibilmente avrebbe richiesto un deterioramento delle prospettive di inflazione. Pertanto, il FOMC ha cambiato la propria posizione senza che siano stati pubblicati nuovi report su salati o inflazione. Le dichiarazioni sono state incorporate dai principali previsori (le principali banche di investimento US prevedono un rialzo del costo del denaro di 50 punti banche il 4 maggio) e dal mercato prezza ora un percorso di rialzi più rapido nel 2022, con incrementi di circa 190 punti base e un tasso implicito nei Fed funds a 2.25% per fine anno, superiore al target di 1.75% dichiarato dalla Fed. Per il 2023 non sono invece previsti rialzi ulteriori rispetto al target del 2.75% indicato dalla mediana dei dot plot più recenti. La forza con cui poi si è trasmesso il repricing delle future mosse di politica monetaria alla struttura a termine governativa US riflette le preoccupazioni di ulteriori pressioni al rialzo sull’inflazione, causate dai rincari delle materie prime e da una possibile spirale salari/prezzi, che potrebbero costringere la Fed a una traiettoria di normalizzazione più rapida del previsto Il prolungarsi della guerra in Ucraina aggrava lo shock inflattivo. Sull’altra sponda dell’Atlantico i tassi europei hanno fatto registrare nuovi massimi con il decennale tedesco a 0.55%, il rendimento più alto da ottobre 2018, salito di 15bps in una settimana.

VIEW STRATEGICA Governativo US: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

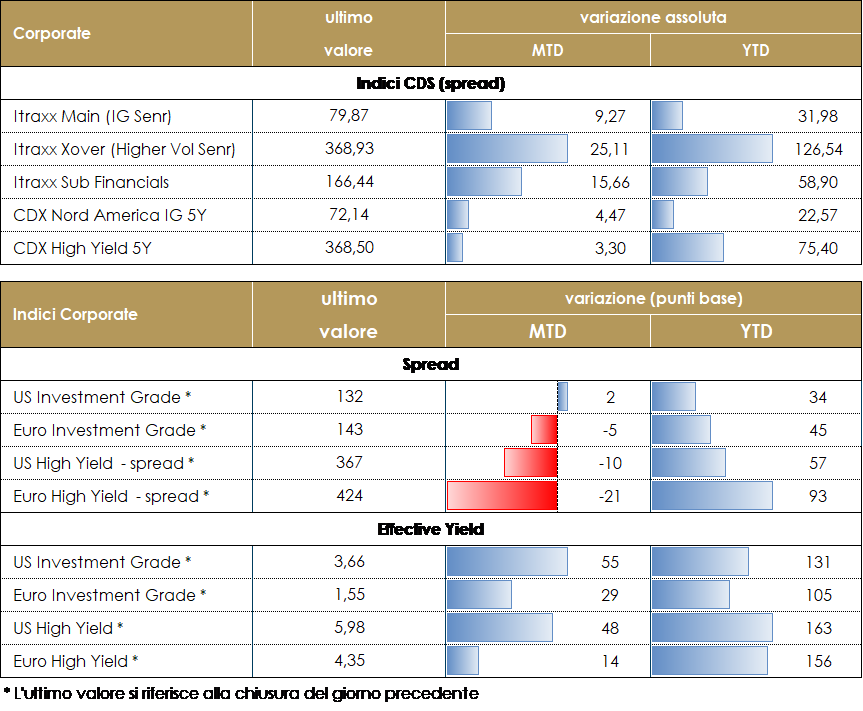

Una settimana senza particolare direzionalità per il mercato del credito, con un inizio positivo in una seduta caratterizzata dal roll sui contratti degli indici europei Itraxx. La price action e il total return sul secondario del credito è stata ancora una volta condizionato dall’andamento dei tassi con le curve che si sono ulteriormente alzate facendo segnare nuovi massimi relativi di tasso. Il mercato primario è tornato ad essere abbondante con premi di emissione generosi e book comunque ampiamente sottoscritti. La crisi geopolitica in Ucraina non ha fornito particolari spunti, in un verso o nell’altro, mentre continuano gli annunci di società europee o globali di uscita dal mercato Russo. Sul fronte delle politiche monetarie da segnalare ancora alcuni interventi verbali dei governatori della Fed che segnalano una possibile accelerazione del percorso di normalizzazione dei tassi. Gli indici CDS, che nella settimana in Europa hanno visto anche la scadenza tecnica del roll, hanno chiuso sostanzialmente unchanged (flat su Itrxx Xover, +1 su Main) dopo aver stretto in apertura di settimana di 10bp. Dinamica simile in US con CDX IG a +1 e CDX HY (che ha il roll la prossima settimana) a +3 sostanzialmente tutto nell’ultima seduta. Su indici cash il rialzo nelle curve dei tassi governativi ha comportato una performance total return negativa nel periodo su IG mentre su HY la settimana chiude sostanzialmente flat. Sul mercato primario la settimana ha offerto numerosi spunti prevalentemente lato emittenti investment grade, sia corporate che finanziari. Su corporate, doppie tranche hybrid subordinate per Bayer (BB+ 500Mio perp nc 5y 4.5%, 800Mio Perp nc 8y 5.385%), Volkswagen (BBB 1Bio Perp nc 5.5y 3.748%, 1.25Bio Perp nc 9y 4.375%) e deal per Telia (BBB- 500Mio perp nc 6y 2.75%). Su senior deal multitranche per ABB, Akzo Nobel, Amadeus, Carrefour, E.ON, GSK Consumer, L’Oreal, Linde, Nestlè, Novo Nordisk e Vonovia. Su Finanziari segnaliamo l’AT1 di Intesa (BB- 1Bio Perp nc 6y 6.375%) e il T2 di BNP (BBB+ 1.5Bio 10nc5y 2.5%). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

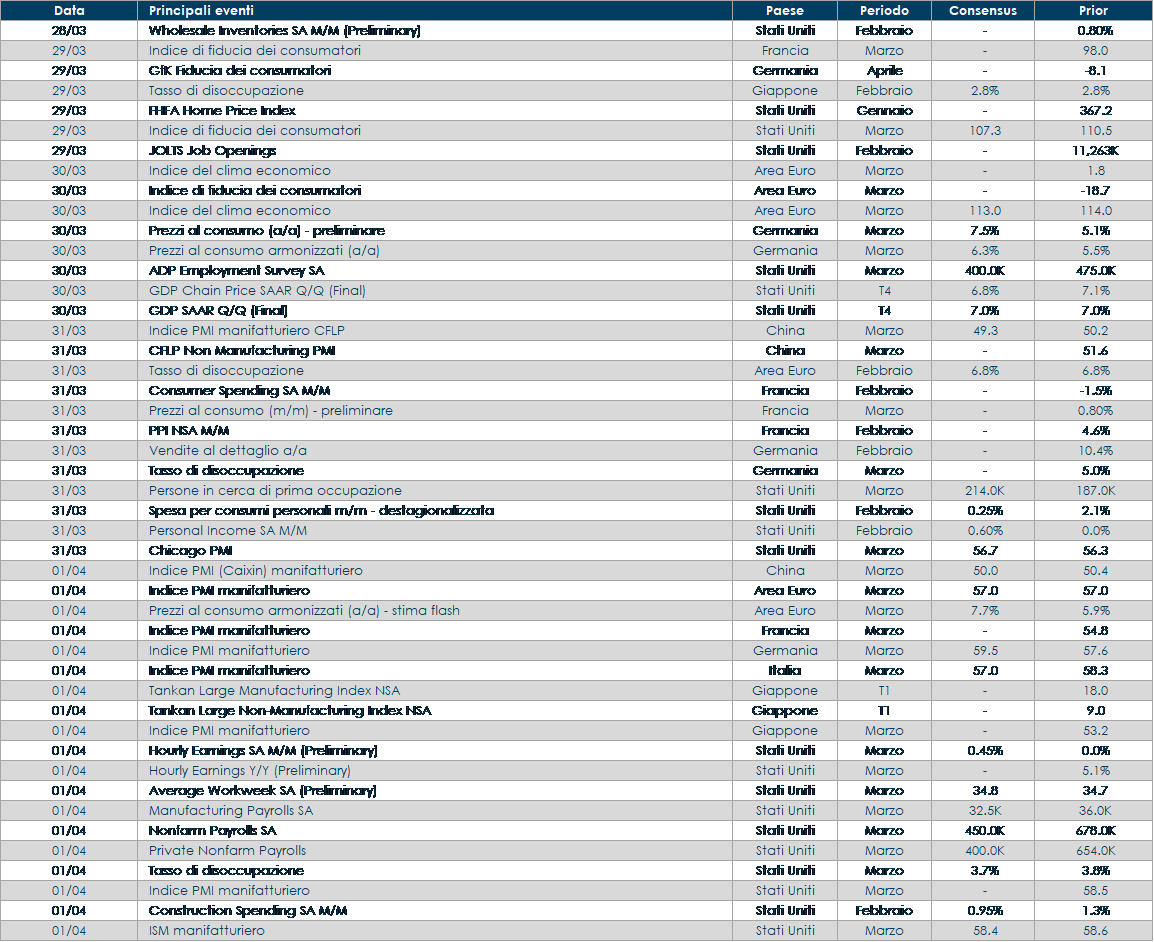

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione la settimana prossima sarà rivolta alla pubblicazione dei dati dell’inflazione preliminare per il mese di marzo. Saranno, inoltre, pubblicati i dati sul mercato del lavoro in Eurozona, Germania e Italia e le vendite al dettaglio in Germania e Spagna.

- Stati Uniti: L’attenzione sarà rivolta al report sul mercato del lavoro del mese di marzo. Inoltre, il dato sui prezzi delle case per il mese di gennaio fornirà un aggiornamento sulla salute del mercato immobiliare. Verrà resa pubblica inoltre la terza lettura del Pil per il quarto trimestre 2021. In aggiunta verranno forniti i dati sulla fiducia dei consumatori e delle aziende.

- Asia: in Giappone saranno pubblicati la produzione industriale, il tasso di disoccupazione e il rapporto job-to-applicant, il Jibun bank PMI manifatturiero, le vendite al dettaglio e i nuovi cantieri edili. In Cina verranno pubblicati i dati sul PMI manifatturiero, dei servizi e composito relativi al mese di marzo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.