La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: a febbraio riaccelera la crescita economica nell’Area Euro ma la guerra in Ucraina amplifica i rischi al ribasso e posticipa il picco dell’inflazione

I dati economici pubblicati questa settimana confermano la forte accelerazione della ripresa economica, supportata dal rallentamento dei contagi da Covid e da un primo allentamento delle strozzature nelle catene di produzione. Tuttavia, l’invasione russa “su larga scala” dell’Ucraina rende più incerto lo scenario internazionale ed in particolare quello dell’Area Euro, penalizzata dalla dipendenza energetica dalla Russia. I rischi per la crescita sono ora rivolti verso il basso mentre il raggiungimento del picco dell’inflazione appare più lontano.

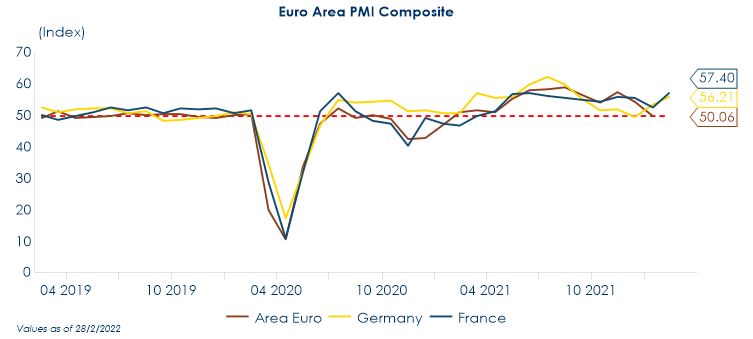

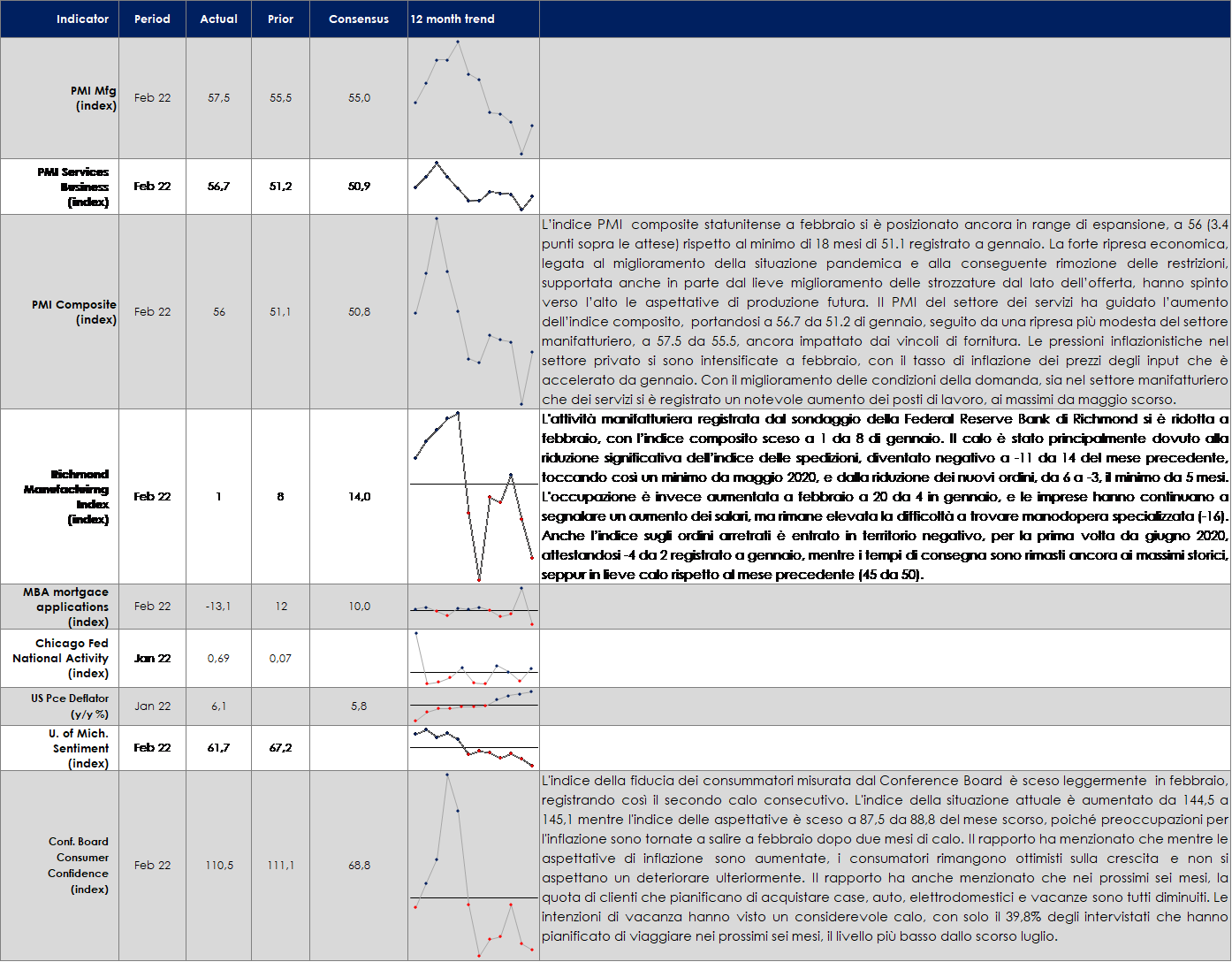

| La lettura preliminare degli indici PMI di febbraio dell’Area Euro registra il tasso di crescita della produzione più veloce dallo scorso settembre. Il rimbalzo, guidato dall’effetto riapertura del settore dei servizi (favorito anche dell’aumento della domanda e della riduzione delle strozzature nell’offerta). In ottica nazionale, in Francia l’attività economica ha registrato un forte rimbalzo, segnando il valore più alto da giugno scorso. La Germania ha registrato il tasso di crescita più rapido da agosto.

|

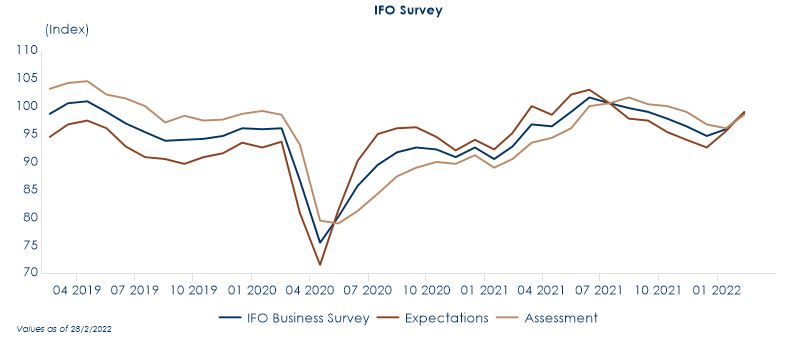

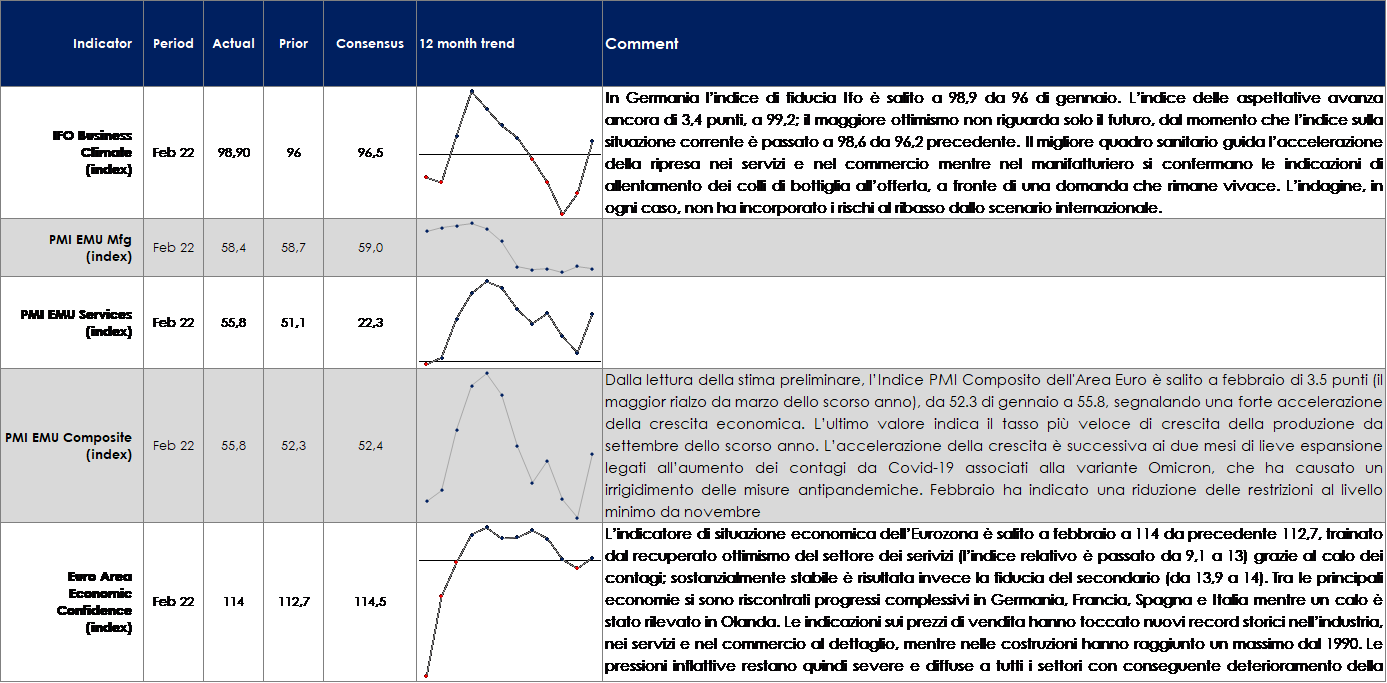

Il segnale positivo per la crescita è stato confermato anche dalla pubblicazione dell’indice IFO relativo al mese di febbraio, che è rimbalzato sia nella componente aspettative (salito di 3,4 punti, a 99,2) che nella componente relativa alle condizioni correnti (passato a 98,6 dal 96,2 precedente). Un migliore quadro sanitario guida l’accelerazione della ripresa nei servizi e nel commercio, mentre nel manifatturiero si confermano le indicazioni di allentamento dei colli di bottiglia all’offerta, a fronte di una domanda vivace.

|

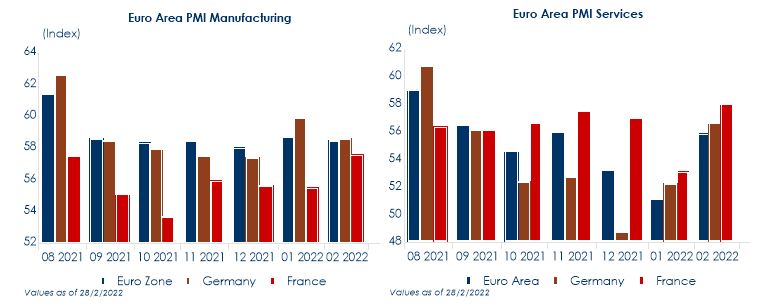

| In aggregato, l’indice manifatturiero ha segnalato una modesta flessione, ma la correzione è solo “aritmetica” e positiva per la crescita economica. Il rallentamento è, infatti, imputabile al miglioramento dell’indice sui tempi di consegna (che quando migliorano fanno diminuire l’indice PMI), accompagnato da un’accelerano della produzione e degli ordini. I servizi invece beneficiano del miglioramento della situazione sanitaria.

|

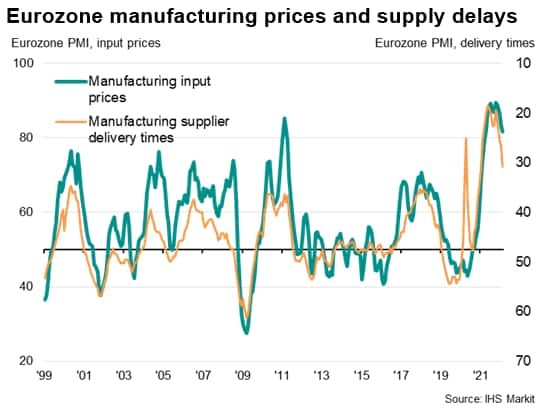

L’allentamento dei vincoli di fornitura registrato in febbraio ha aiutato a moderare l’inflazione dei costi degli input: il tasso di aumento dei prezzi medi pagati per i materiali è stato il più lento da marzo 2021, sebbene le pressioni inflattive sui prezzi ai consumi restino robuste e le imprese inizino a trasferire i maggiori costi produttivi agli utilizzatori finali sia nel comparto dei servizi sia nel comparto manifatturiero in maniera più significativa.

|

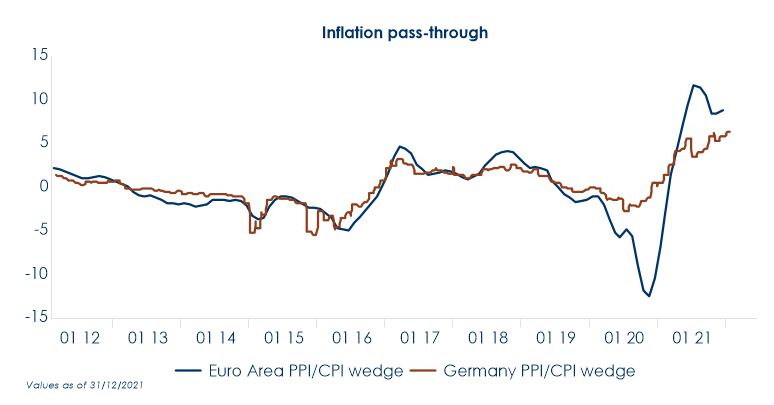

| In questo contesto l’invasione Russa posticipa il raggiungimento del picco dell’inflazione. Se il prezzo del petrolio e quelli europei del gas continuassero a salire nelle prossime settimane, il contributo dell’energia all’inflazione media aumenterebbe invece di diminuire come finora ipotizzato. Anche l’aumento dei prezzi dei generi alimentari potrebbe giocare un ruolo nel mantenere elevata l’inflazione, sebbene il pass-trough dai prezzi delle materie prime agricole ai prezzi al consumo tenda ad essere più debole.

|

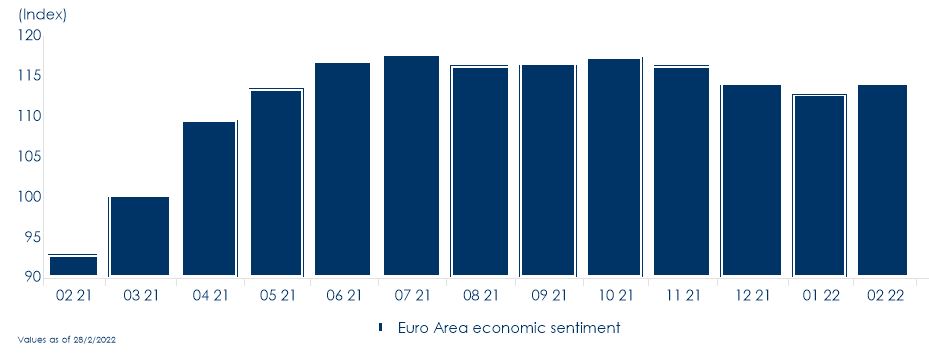

Anche le indagini della CE riportano un miglioramento dell’indice di fiducia a febbraio, ma non incorporano ancora l’escalation delle tensioni Russia-Ucraina. I rischi per la crescita sono ora rivolti verso il basso. Le ricadute sulla crescita imputabili alla riduzione del commercio saranno probabilmente modeste e l’impatto delle condizioni finanziarie sarà limitato. Tuttavia, l’aumento dei prezzi dell’energia peserà sulla spesa dei consumatori, mentre eventuali interruzioni delle forniture di gas potrebbero pesare sulla produzione industriale dei paesi più dipendenti dalle importazioni di gas. Secondo Philip Lane l’attuale crisi può ridurre il PIL dell’area Euro di uno 0,3-0,4 % in uno scenario mediano.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: rilmbalza la crescita economica dell’Area Euro in febbraio

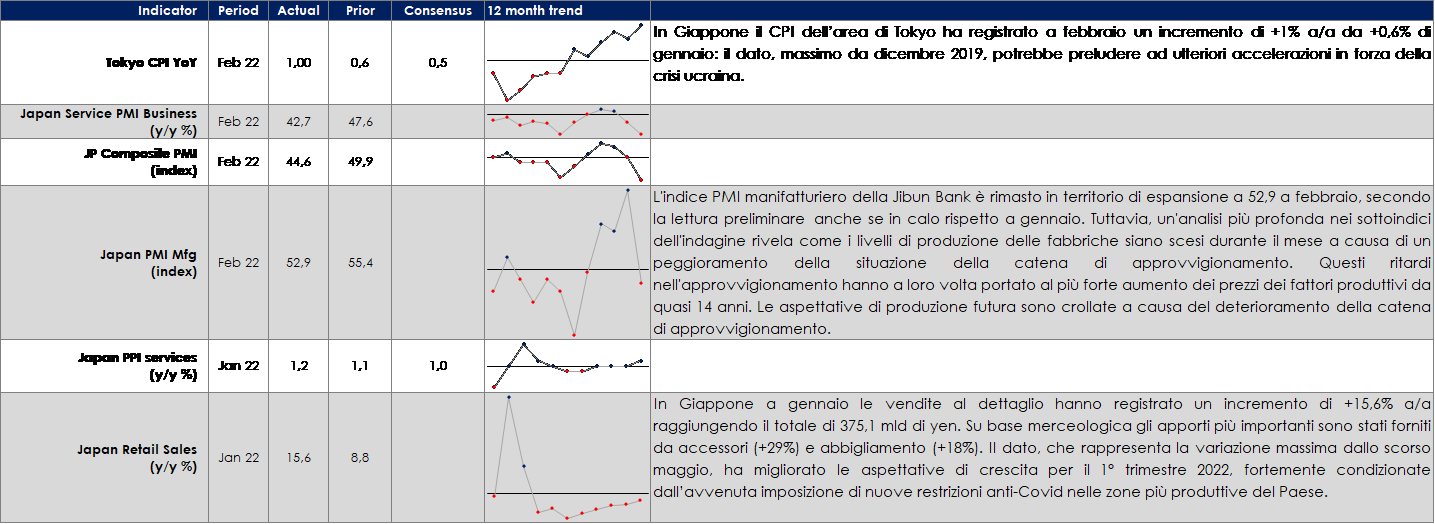

ASIA: La produzione manifatturiera giapponese cala e i prezzi salgono al ritmo più ripido dal 2008 in un contesto di peggioramento della situazione dell’offerta

USA: rivista al rialzo la crescita Usa del quarto trimestre del 2021

La seconda stima del PIL USA del quarto trimestre ha corretto al rialzo la statistica preliminare, segnando una variazione di +7% t/t ann. (+6,9% secondo la prima rilevazione). L’apporto decisamente più importante è rimasto quello delle scorte, anche se leggermente rivisto al ribasso, a fronte di un ricalcolo penalizzante per i consumi (+3,1% da +3,3%) e premiante per gli investimenti (+33,5% da +32%). La sorprendente dinamica inflazionistica è stata testimoniata dalla correzione al rialzo sia del deflatore del PIL (+7,1% t/t ann. da +6,9% della prima stima) sia di quello dei consumi (+5% da +4,9%).

MERCATI AZIONARI

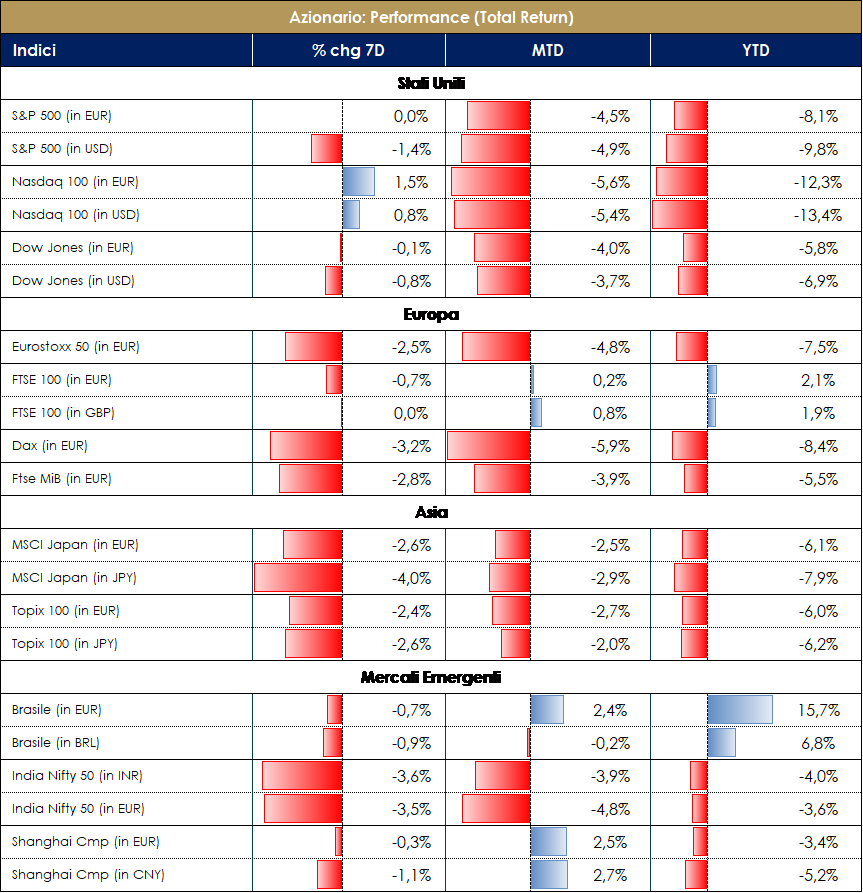

Allarme “russo” per le borse, ma successiva luce verde Settimana di forte tensione (panico) sui mercati azionari dovuti all’escalation russa. Negli ultimi giorni abbiamo assistito ad un susseguirsi di notizie dal fronte est europeo con l’avvio della settimana caratterizzato dall’annuncio alla nazione, da parte dello “zar”, del riconoscimento pubblico di indipendenza del Donbass e delle due repubbliche separatiste autoproclamatesi (Donetsk e Luhansk), con le chiare parole di mancanza di un’identità da attribuire all’Ucraina, intesa come nazione indipendente, quest’ultima parte della storia russa e vittima di un modello occidentale, fino alla vera e propria “demilitarizzazione” sfociata in un’invasione territoriale e in un attacco ai punti nevralgici ucraini, Kiev compresa. Il Cremlino ha messo in campo ciò che Putin ha definito forze di “peacekeeping” e i Paesi della NATO hanno risposto con le sanzioni economiche. I mercati hanno reagito con un panic selling europeo avvenuto nella giornata di giovedì (SXXE -3.56%, EuroStoxx 50 Volatility Idx +14% arrivato a 38) e un recupero nella seduta di borsa di venerdì (SXXE +3.16%, EuroStoxx 50 Volatility Idx -13% tornato a 33). Utilities +1.80% contro Banks -8.50%, Retail -5%, Travel e Auto -4%. Moex Russia Idx -13% lunedì, -38% giovedì e rimbalzo venerdì a +26%. In tutto ciò, netta inversione di marcia dell’S&P500 +2.81% e Nasdaq, che apre a -3.4% per poi chiudere a +3.3%, nella giornata “rossa” di giovedì, con una chiara “capital repatriation”.U-S-A! U-S-A! Con il crollo dei mercati equity abbiamo visto la corsa ai beni rifugio: l’oro sui massimi da un anno e sui livelli del 1970, così come il petrolio a 100 dollari/barile e gas naturale a +50% intraday; il grano ai massimi dal 2007, l’alluminio, la soia e l’olio di palma sui massimi di sempre. Ricordiamo che la Russia, solo 1.3% del PIL globale, ha legami economici finanziari limitati con il resto del mondo (exp delle banche occidentali diminuita di molto post invasione della Crimea e attualmente intorno a 0.2% delle attività, Italia e Austria maggiormente esposte) e di queste la maggior parte è tramite materie prime: 1/3 delle importazioni europee di gas, 4.3 milioni di barili di petrolio export, maggior produttore mondiale di palladio, fornitore di fertilizzanti chimici e, insieme all’Ucraina, importante esportatore di grano e mais (quest’ultimo controbilanciato dalla neo-domanda cinese).

| I rischi principali sono l’aumento dell’inflazione (con potenziale stagflazione qualora diminuisse la crescita) e banche centrali dietro la curva con in pipeline la politica monetaria restrittiva atta al contenimento dell’inflazione stessa. A supporto della view costruttiva in essere, però, sottolineiamo una trimestrale molto forte (sorpresa EPS del +6% e del +7% rispettivamente negli Stati Uniti e in Europa, con entrambe le regioni che continuano a vedere una sana crescita degli utili, a +28% a/a negli USA e +47% a/a in Europa), BC “in stallo” e tra due forze opposte (inflazione in risalita ma con mercati sotto pressione) data la situazione, mercati con fondamentali solidi e a multipli tornati su medie storiche attrattive, news di apertura russa alle negoziazioni. I fondi sistematici e gli HFs risultano essere in sottopeso di equity (de-risking avvenuto nelle settimane precedenti), diversamente dai retailers (150 bn di inflows equity YTD). Guardando al Barclays indicator “AAII Bull-Bear ratio”, si evince come sia giunto in territorio -30 (il più basso dal 2013) e ciò potrebbe indicare un segnale di “buying opportunity” se letto in modo “contrarian”. La stessa ratio, il quale ha superato il livello di -20 solo 31 volte dal 1987, per 30 occasioni (su 31) ha successivamente riportato un solid gains per l’equity nei sei mesi successivi, con l’unica eccezione del 2008 dove vi fu un ulteriore -34%. Reporting season: “beat” Farfetch, Freenet, Holcim, INWIT, Moncler, Pearson, Univar, Vallourec, Axa, Arkema, Bureau Veritas, Deutsche Telekom, Eiffage, Heidelberg Cement, Ipsos, Pirelli, Safran, SES, Sopra Steria, UCB, Anheuser-Busch InBev, Puma, Solvay, Stellantis, Wolters Kluwer, Danone, Edenred, Eurofins, Worldline; “miss” BASF, Beyond Meat, Swiss Re, Valeo, Adevinta, Bouygues, Elekta, Getlink, Rolls Royce, TechnipFMC, Ferrovial, JDE Peet’s, Red Electrica, Rio Tinto, Plastic Omnium, Faurecia.

A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese.

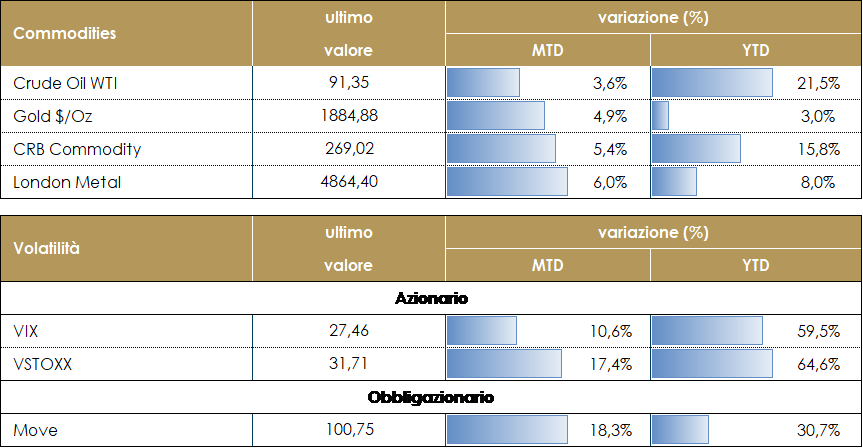

MATERIE PRIME E VOLATILITA’ L’aggravarsi della crisi Russia Ucraina con l’invasione militare russa in Ucraina pesa sui prezzi delle materie prime. La Russia ha un ruolo centrale nell’approvvigionamento energetico globale. Molti paesi europei sono strettamente dipendenti dalle forniture russe e questo amplifica la pressione sui prezzi. La Russia rappresenta il 40% delle importazioni di gas naturale dell’UE e circa il 30% delle sue importazioni di greggio. I mercati delle materie prime hanno già iniziato a valutare il rischio di interruzione delle esportazioni russe di energia verso l’Occidente. Il prezzo del petrolio ha superato i 100 dollari al barile per la prima volta dal 2014, mentre il prezzo del gas sul mercato di Amsterdam, benchmark del metano per l’Europa continentale ha sfiorato i 114 euro al megawattora per poi tornare attorno ai 104 euro al megawattora. |

Pensiamo che il premio di rischio nei prezzi dell’energia rimarrà alto ancora per qualche tempo. Nel medio periodo sarà plausibile aspettarsi un aumento delle negoziazioni per garantire una fornitura sufficiente ad evitare uno shock petrolifero, con la possibilità che Iran e Arabia Saudita permettano di accedere alle loro riserve. La Russia è anche un grande esportatore di materie prime agricole, in particolare di cereali. Insieme, Russia e Ucraina rappresentano tra il 25-30% delle esportazioni globali di grano e circa l’80% dei semi di girasole globali. La maggior parte di queste esportazioni partono dai porti del Mar Nero, nel cuore di dove potrebbe verificarsi un conflitto militare. A parte la questione dei porti, c’è anche il rischio di danni ai raccolti dell’Ucraina in seguito ai combattimenti sul terreno. Per questo abbiamo visto aumentare anche i prezzi dei cereali: il costo del grano, di soia mais e avena. Infine, la Russia è anche un grande attore di metalli industriali, in particolare alluminio, nichel e palladio. Infine, in questa prima fase sono aumentati anche oro e argento, investiti dalla ricerca di beni rifugio da parte degli investitori.

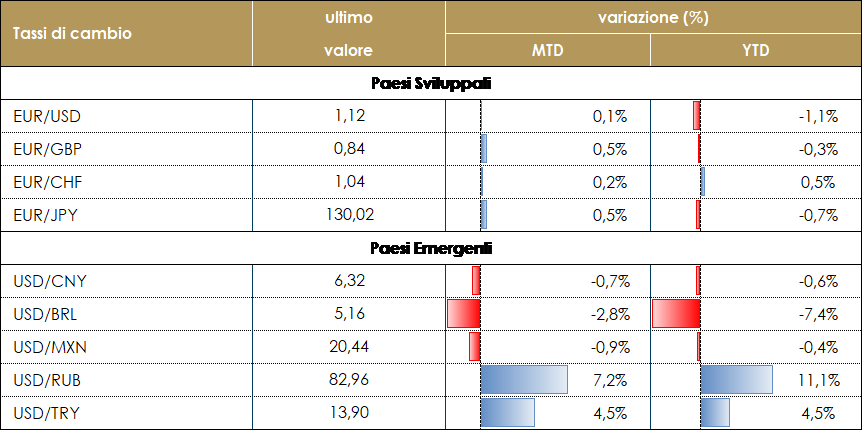

TASSI DI CAMBIO L’inaspettato peggioramento degli eventi in Ucraina ha portato il mercato FX a scambiare in modalità risk-off per buona parte della settimana. Il dollaro si è apprezzato contro tutte le altre valute, sia nel G10 che nei mercati emergenti, poiché la ricerca di un safe haven è stato il tema dominante, in particolare all’indomani dell’attacco russo, quando gli indici azionari globali hanno perso diversi punti percentuali in poche ore. La forza del dollaro si è concentrata soprattutto contro le valute europee. La nuova situazione geopolitica potrebbe provocare una battuta d’arresto della crescita economica europea e un ulteriore aumento dei prezzi dell’energia, complicando il processo di normalizzazione della politica monetaria, avviato da BCE e BOE tra la fine del 2021 e l’inizio del 2022. Una riunione d’emergenza è stata convocata dalla BCE per valutare la situazione; una conferenza stampa si terrà nel tardo pomeriggio di venerdì per informare il mercato sulla loro decisione. Nel frattempo, l’euro e la sterlina sembrano soffrire sia della forza del dollaro che del peggioramento delle prospettive economiche europee. Nei mercati emergenti, il rublo russo ha sofferto molto durante la settimana. Ha perso più del 7% contro l’euro e quasi il 10% contro il dollaro. Tutte le altre valute dell’Europa centrale sono state colpite duramente dall’aumento dell’incertezza: il fiorino ungherese ha perso il 4,2%, lo zloty polacco il -3,7% e la corona ceca è scesa più del 3% durante la settimana. Le valute del Latam si sono comportate come un bene rifugio in questa situazione, chiudendo la settimana quasi invariate contro il dollaro. A cura del team obbligazionario di Mediobanca SGR

|

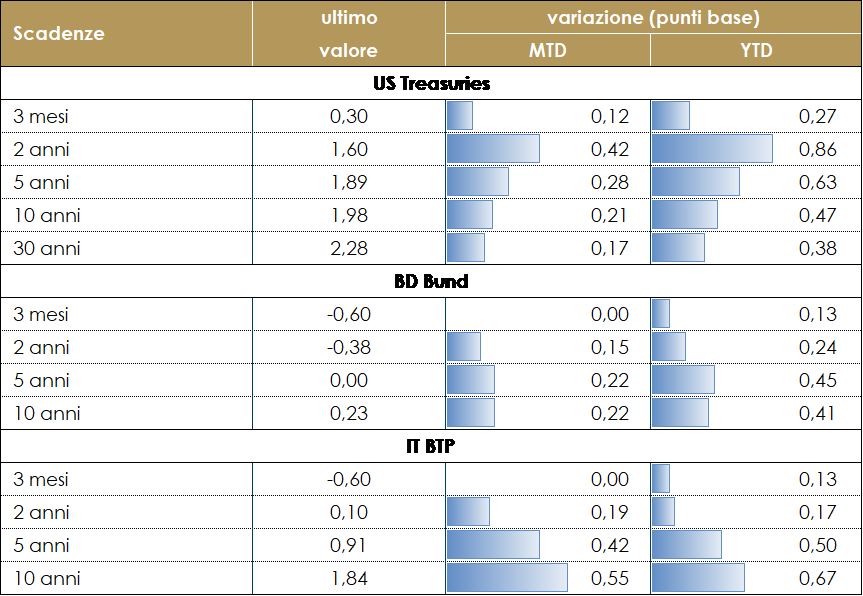

| MERCATI DEI TITOLI GOVERNATIVI

L’invasione su larga scala della Russia in Ucraina e l’escalation nella risposta alle sanzioni da parte dell’Occidente ha innescato un’impennata dell’avversione al rischio con una reazione di risk-off dei mercati, aggiungendo incertezza sulle prospettive economiche globali e complicando la normalizzazione della politica monetaria da parte delle principali banche centrale. I rendimenti obbligazionari a medio lungo temine sono scesi e break-even inflation hanno subito un’impennata sulla scia dell’aumento dei prezzi dell’energia, facendo diminuire i rendimenti reali. In questo contesto, i policy makers dovranno contemperare i rischi al rialzo per l’inflazione con i rischi al ribasso per l’attività economica. Il conflitto non bloccherà la normalizzazione della politica monetaria, ma l’invasione su larga scala dell’Ucraina dovrebbe rendere più cauti i policy makers. In Europa, la dipendenza energetica dell’Area Euro dalla Russia ha il potenziale di tradursi in un aumento più persistente dell’inflazione energetica (la durata del conflitto e la portata delle sanzioni saranno fondamentali per capirne l’entità di questo aumento) e di inasprire le condizioni finanziarie. Giovedì l’esponente BCE Stournaras in un’intervista a Reuters, ha affermato che la BCE dovrebbe proseguire il suo programma di acquisto di titoli almeno fino alla fine dell’anno per contrastare le ricadute di un conflitto in Ucraina. Nella stessa giornata Isabel Schnabel, membro del consiglio esecutivo della BCE, che già in precedenza aveva sottolineato il potenziale impatto negativo della crisi sull’economia sull’Area Euro ha affermato che “l’incertezza depone a favore di una normalizzazione graduale e data dependent, che rispetti la sequenza comunicata dalla BCE, capace di ridurre l’incertezza sulle sue azionii” della banca centrale. All’interno del Consiglio lo spettro di opinioni resta ampio, con Holzmann, De Cos e Vasle espressisi in senso restrittivo, mentre de Guindos, Villeroy e Centeno restano su posizioni più espansive. Negli Stati Uniti il mercato sembra prezzare più prudenza da parte della Ded. Il mercato si aspetta ora un rialzo di 25 pb a marzo ed attribuisce una probabilità di solo il 20% ad un rialzo di 50 punti base. Le tensioni sul mercato energetico può provocare per l’economia statunitense un aumento dell’inflazione importata via prezzo del petrolio, per questo i mercati si aspettano che la Fed sia costretta ad alzare di più i tassi, allo stesso tempo potrebbe tradursi in una crescita più debole.

VIEW STRATEGICA Governativo US: I dati i sul mercato del lavoro e sull’inflazione statunitensi ihanno incoraggiato la Federal Reserve ad accellerare la rimozione dello stimolo monetario. La Federal Reserve terminerà il tapering nel primo trimestre dell’anno, poi inizierà in modo sequenziale ad aumentare il costo del denaro prima e a ridurre la dimensione del proprio bilancio. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

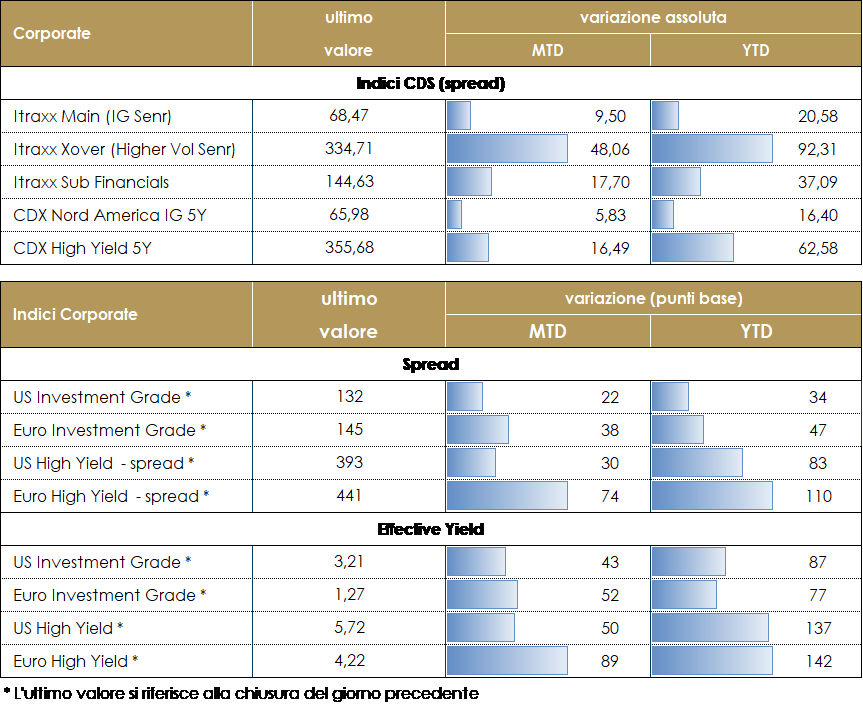

MERCATI DEI TITOLI CORPORATE

Nella settimana in cui il principale rischio geopolitico è diventato un vero e proprio fronte di guerra in Ucraina, il mercato corporate ha subito le fasi altalenanti di attesa seguito nella giornata di giovedì da un sostanziale crollo delle quotazioni poi riprese in parte nella giornata odierna. L’impatto della crisi ucraina a livello sistemico è quello di una maggiore incertezza rispetto allo scenario macro, soprattutto in Europa, che genera direttamente una pressione all’allargamento degli spread, solo in parte mitigato dalle attese sui tassi; d’altra parte, a livello idiosincratico, aumentano i rischi di settori ed emittenti più direttamente esposti ai paesi in conflitto. Nel complesso il mercato cash ha fatto segnare una performance negativa, in particolare su HY e subordinati, con ribassi nel complesso vicini al punto percentuale nella giornata di giovedì, parzialmente ripresi in chiusura di settimana su chiusure di posizioni corte. Su Indici CDS, strumenti più liquidi e con movimenti ancora più ampi e veloci rispetto ai titoli cash, il movimento di allargamento ha toccato +50bp su Itrx Xover (HY Eur) nella giornata critica per poi rientrare e chiudere la settimana a -5bp. Anche su IG con un +10 nella fase critica gli spread sono poi tornati a stringere chiudendo la settimana a -2bp. Comportamento simile anche in US con CDX HY e CDX IG a -15 e -5bp dopo un allargamento di 30bp e 5bp nella giornata di giovedì. Il mercato primario ha vissuto una settimana inevitabilmente sottotono con alcune emissioni finanziarie nei primi giorni BPCE (BBB lt2 500Mio 10nc5 2.25% e senior np BBB+ 750Mio 7y 1.625%), Intesa (BBB Senr Pref 1.454% 600Mio), Natwest (A+ Senr 1Bio 1.375%) e ALD (BBB 700Mio 4y1.25%). Su corporate DBahn (AA Senr 750Mio 1.375%) e double tranche per Unilever (A+ 500Mio 4y 0.75% e 650Mio 9y 1.25%). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

LA PROSSIMA SETTIMANA: quali dati?

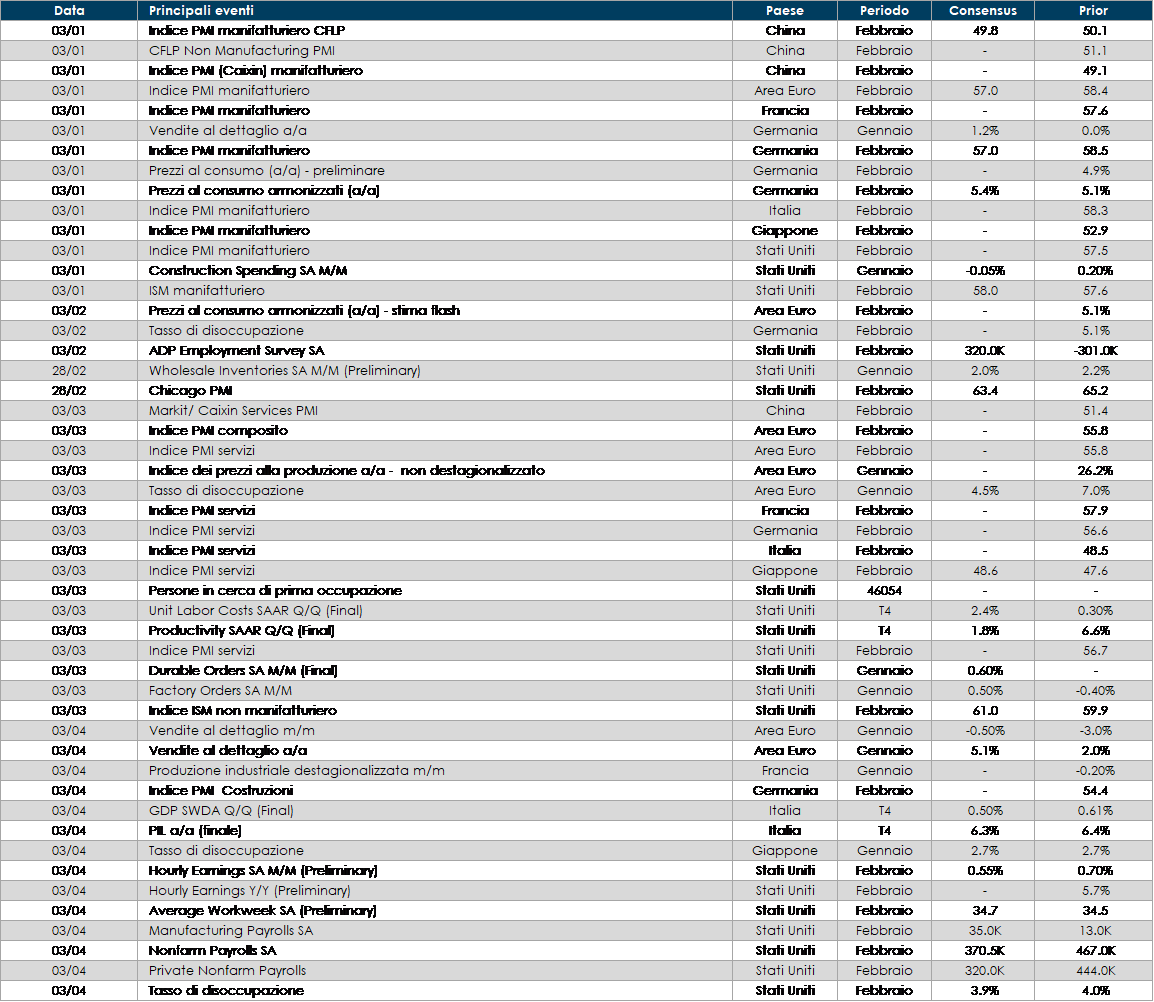

- Europa: In Francia sarà pubblicato il dato sulla produzione industriale, in Germania le vendite al dettaglio, la bilancia delle partite corrente e la bilancia commerciale, in Italia il tasso di disoccupazione ed infine in Spagna la variazione della disoccupazione e la bilancia delle partite correnti. Inoltre, la settimana prossima saranno pubblicati i verbali del meeting di febbraio della BCE che potrebbero rivelare il dibattito interno che ha portato a una conferenza stampa molto hawkish a febbraio

- Stati Uniti: la settimana prossima sarà pubblicato il report sul mercato del lavoro relativo al mese di febbraio. Inoltre, La testimonianza di Powell al Congresso fornirà un’immagine del pensiero della Fed.

- Asia: In Cina verranno forniti i dati del PMI manifatturiero, dei servizi e composito. In Giappone oltre al dato sui tre indici PMI, sarà la volta di produzione industriale, tasso di disoccupazione, vendite al dettaglio e nuove case in vendita.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.