La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il FOMC prevede per novembre la svolta della propria politica monetaria

La Fed ha comunicato durante la riunione di settembre che:

- annuncerà con elevata probabilità il tapering a novembre;

- terminerà probabilmente gli acquisti di asset “intorno alla metà del 2022”;

- la tempistica e il ritmo del tapering “non intendono dare un segnale sui tempi della svolta dei tassi”.

Il FOMC di settembre ha confermato che la Federal Reserve procede pazientemente verso una normalizzazione della politica monetaria, pianificando la fine degli acquisti e dello stimolo eccezionale introdotto durante la pandemia. Il nodo, è emerso chiaramente in conferenza stampa, è la variante delta e i suoi effetti sull’economia.

Come previsto, il FOMC di settembre non ha modificato né il tasso di politica monetaria né il ritmo degli acquisti di asset, ma ha rimarcato che con elevata probabilità l’inizio della riduzione degli acquisti di asset (tapering) sarà annunciato nel meeting di novembre. Nello statement iniziale si legge, infatti, che “se i progressi continueranno ampiamente come previsto… una moderazione nel ritmo degli acquisti di asset potrebbe essere votata presto”. A maggior conferma di ciò, durante la conferenza stampa, il presidente Powell ha dichiarato che la Fed potrebbe iniziare a ridurre gli acquisti “già dalla prossima riunione … se la situazione complessiva sarà appropriata”. In termini economici, questo tipo di linguaggio segnala la necessità di un employment report di settembre “ragionevolmente buono e non eccezionale” per giustificare l’annuncio del tapering a novembre. Al riguardo, J. Powell ha chiarito che molti funzionari della Fed ritengono già superato il test di verifica di “ulteriori progressi sostanziali” per l’occupazione e l’inflazione, contrariamente da lui che lo giudica invece “tutt’altro che soddisfatto”. Secondo J. Powell infatti i progressi su inflazione sono stati raggiunti, ma l’occupazione resta ancora non del tutto soddisfacente.

Durante la conferenza stampa, J. Powell si è soffermato anche sulla durata e sulla velocità del tapering. L’obiettivo è adottare un sentiero di acquisti in grado di portare alla conclusione del programma “intorno alla metà 2022”. Se ne deduce che il ritmo degli acquisti potrebbe essere ridotto di 15 mld al mese (di cui 10 mld per i Treasury e 5 mld per MBS), iniziando a novembre o al più tardi a dicembre. La frase di Powell “intorno alla metà del 2022” lascia apert la scelta tra Il mese di giugno e luglio per l’identificazione della data finale degli acquisti (con forse una leggera propensione per giugno).

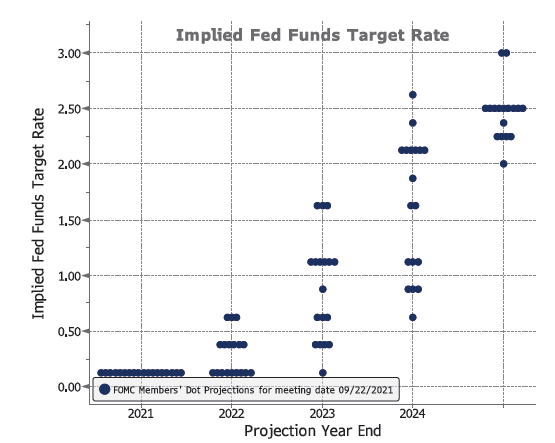

È stata inoltre ribadita la separazione tra la forward guidance sulla riduzione degli acquisti e quella sul primo rialzo dei tassi. Infatti, J. Powell ha sottolineato che la tempistica e il ritmo del tapering “non intendono dare un segnale diretto riguardo ai tempi della svolta dei tassi”, in quanto quest’ultima è soggetta a un insieme di condizioni più stringenti. Tuttavia, una svolta hawkish del FOMC emerge anche dal nuovo dots plot, ossia i punti con cui ciascun componente del Comitato indica le proprie previsioni sui tassi. Sebbene i nuovi dots suggeriscano una grande dispersione di opinioni tra i membri del comitato in merito a quando e quanto velocemente aumentare i tassi, si è registrato sia uno spostamento verso l’alto delle previsioni che un aumento del numero di partecipanti al FOMC favorevole ad un aumento dei tassi già nel 2022: metà del FOMC prevede almeno un rialzo nel 2022, tre rialzi nel 2023 e quattro nel 2024, con tassi attesi fra l’1,75% e il 2% alla fine dell’orizzonte previsivo.

La Fed rimane positiva sulla crescita anche nel 2022, nonostante la variante delta del virus e i colli di bottiglia dal lato dell’offerta costituiscano un freno per l’attività a breve termine. Nelle SEP (Summary of Economic Projections) la proiezione di crescita del PIL per il 2021 è stata rivista al ribasso al 5,9% dal 7,0% di giugno. Allo stesso modo, il tasso di disoccupazione è stato aumentato dello 0,3% al 4,8% nel 2021. La Fed considera questa debolezza come temporanea e sembra più ottimista sulle prospettive future: le previsioni di crescita del PIL per il 2022 e il 2023 sono state riviste al rialzo rispettivamente dello 0,5% e dello 0,1%, mentre le stime del tasso di disoccupazione sono rimaste invariate per il 2022 e il 2023.

La Fed ha inoltre confermato che ritiene transitorio l’aumento dell’inflazione. La proiezione mediana vede ridursi l’inflazione headline da 4,2% in T4 2021 a 2.2% in T4 2022 (mentre l’inflazione core è prevista in diminuzione dal 3,7% al 2,3%. Entrambe si stabilizzano a 2,2% nel T4 2023 e al 2,1% nel T4 2024. Tuttavia, i rischi al rialzo persistono e Powell nella conferenza stampa ha dato peso ai rischi legati al persistere di strozzature nell’offerta, che potrebbero protrarsi più di quanto atteso. In caso di mancato rientro delle pressioni inflazionistiche, secondo Powell la Fed non esiterebbe a reagire in modo appropriato, anche con l’obiettivo di ancorare le aspettative.

| Fig. 1: una svolta hawkish del FOMC emerge anche dal nuovo dots plot

|

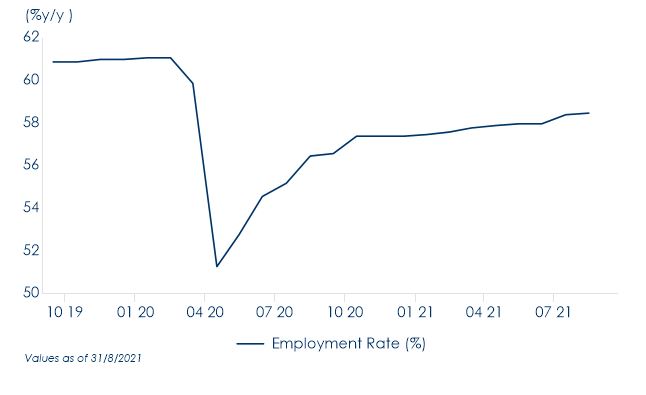

Fig. 2: Secondo le valutazioni del Governatore J.Powell il mercato del lavoro non ha ancora raggiunto “ulteriori progressi sostanziali”

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

L’aggiornamento delle proiezioni economiche pubblicato dall’OECD durante la settimana ha evidenziato la forza della ripresa globale, sostenuta da politiche fiscali/monetarie espansive e dalle campagne vaccinali che hanno consentito al PIL mondiale di tornare sopra i livelli pre-pandemici. Il documento ha anche sottolineato le disuguaglianze nel recupero, dovute alle differenze nei tassi di vaccinazioni che obbligano alcuni paesi ancora a limitare l’attività economica tanto da determinare colli di bottiglia nei processi produttivi. Queste strozzature generano pressioni sui costi che vanno ad aggiungersi a quelle sulle materie prime (in particolare petrolio, metalli e commodity agricole) dovute al rapido aumento della domanda dopo le riaperture: questa tendenza inflattiva, disomogenea nei vari paesi, dovrebbe però avere natura temporanea ed attenuarsi col venir meno delle restrizioni nelle filiere produttive; in particolare, per i paesi del G20 dovrebbe raggiungere il massimo a fine 2021 e rallentare per tutto il 2022, dato che la crescita salariale – ad eccezione di alcuni settori in cui si è avuta una tumultuosa ripartenza – sta rimanendo moderata.

Il PIL globale dovrebbe crescere del 5,7% nel 2021 e del 4,5% nel 2022. Un forte rimbalzo in Europa, la probabilità di un ulteriore sostegno fiscale negli Stati Uniti l’anno prossimo e un minore risparmio delle famiglie daranno una spinta alle prospettive di crescita nelle economie avanzate.

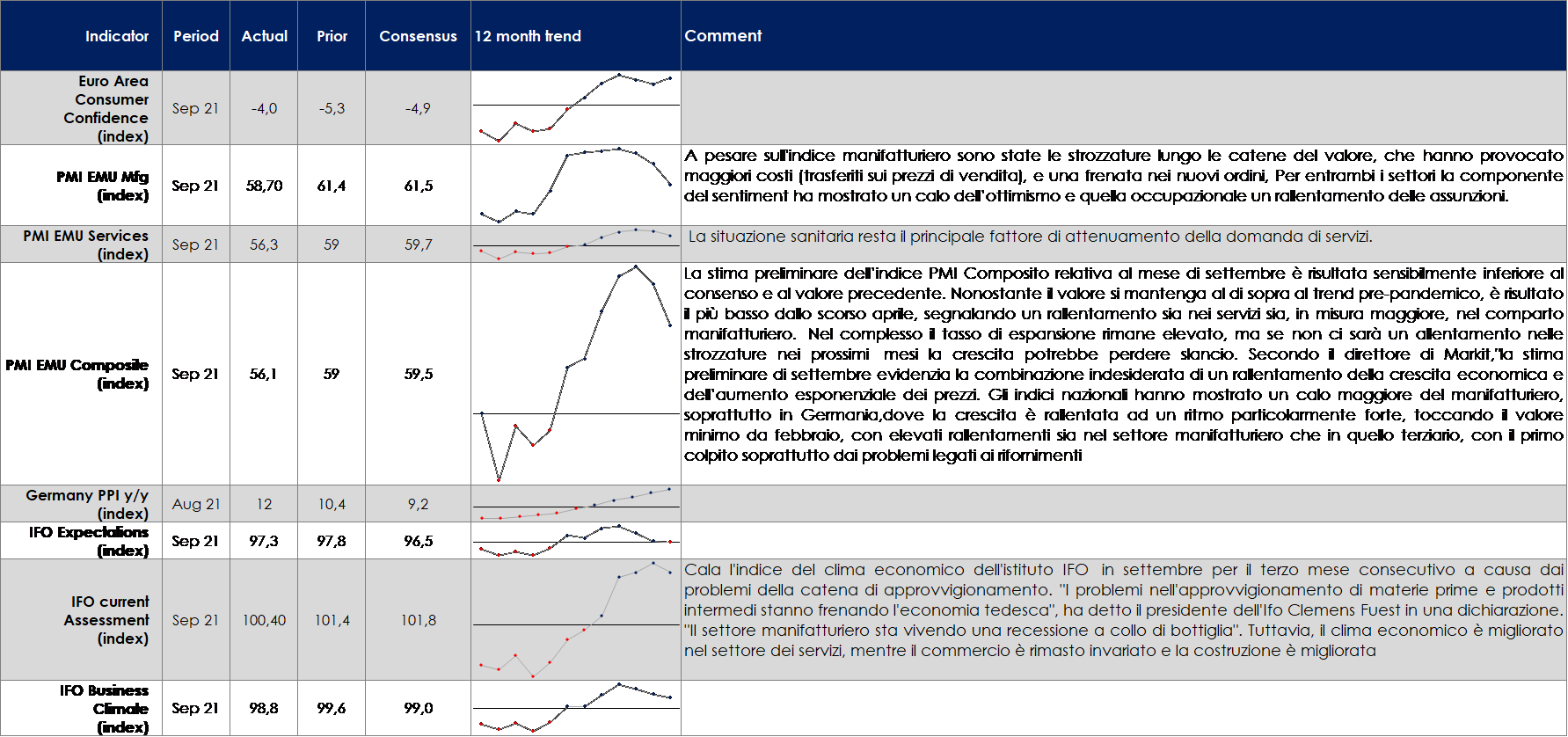

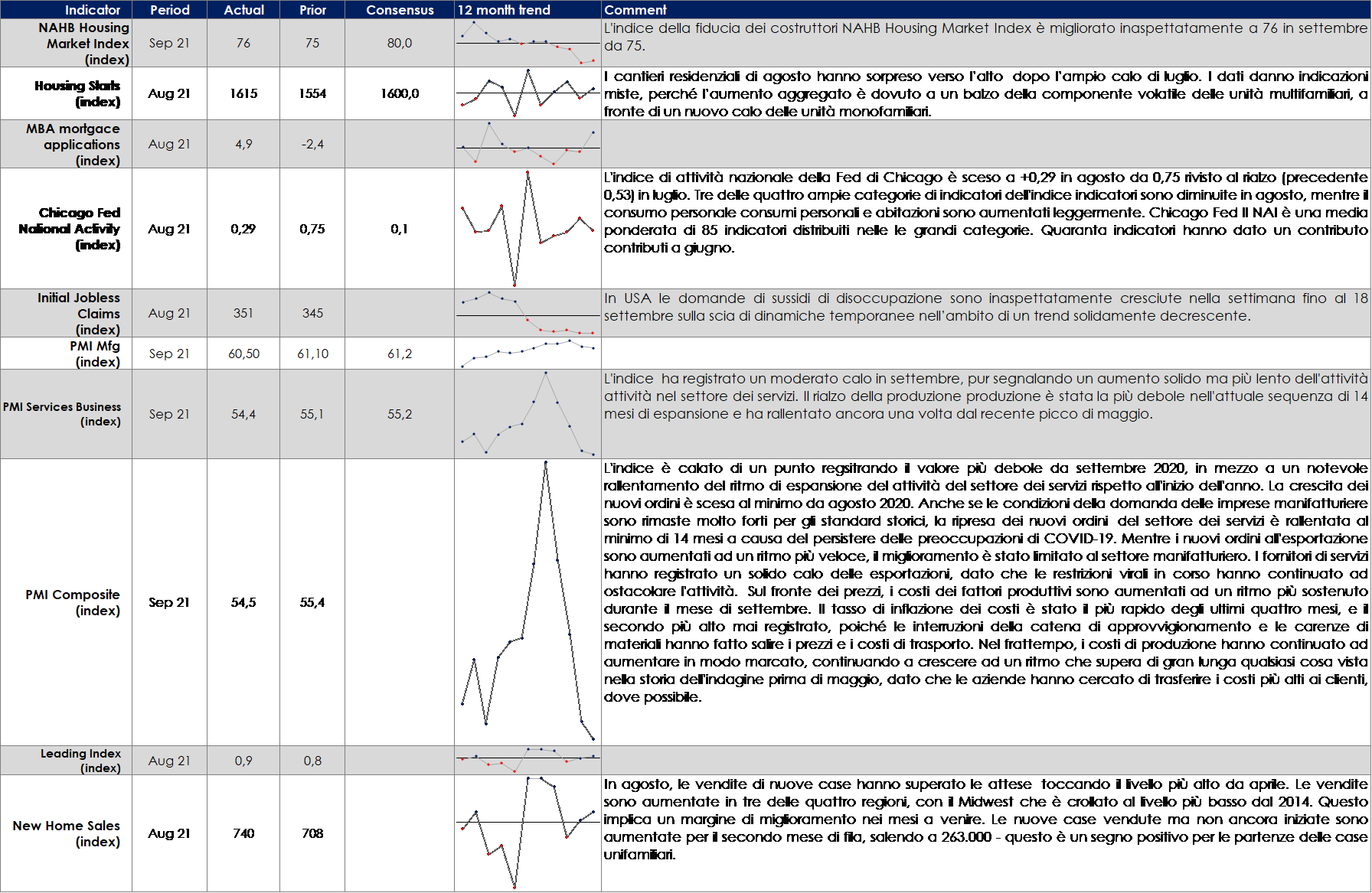

EUROPA: Tra disagi che frenano l’attività e costi al record in 21 anni, l’indice PMI preliminare dell’Area Euro indica un rallentamento della crescita

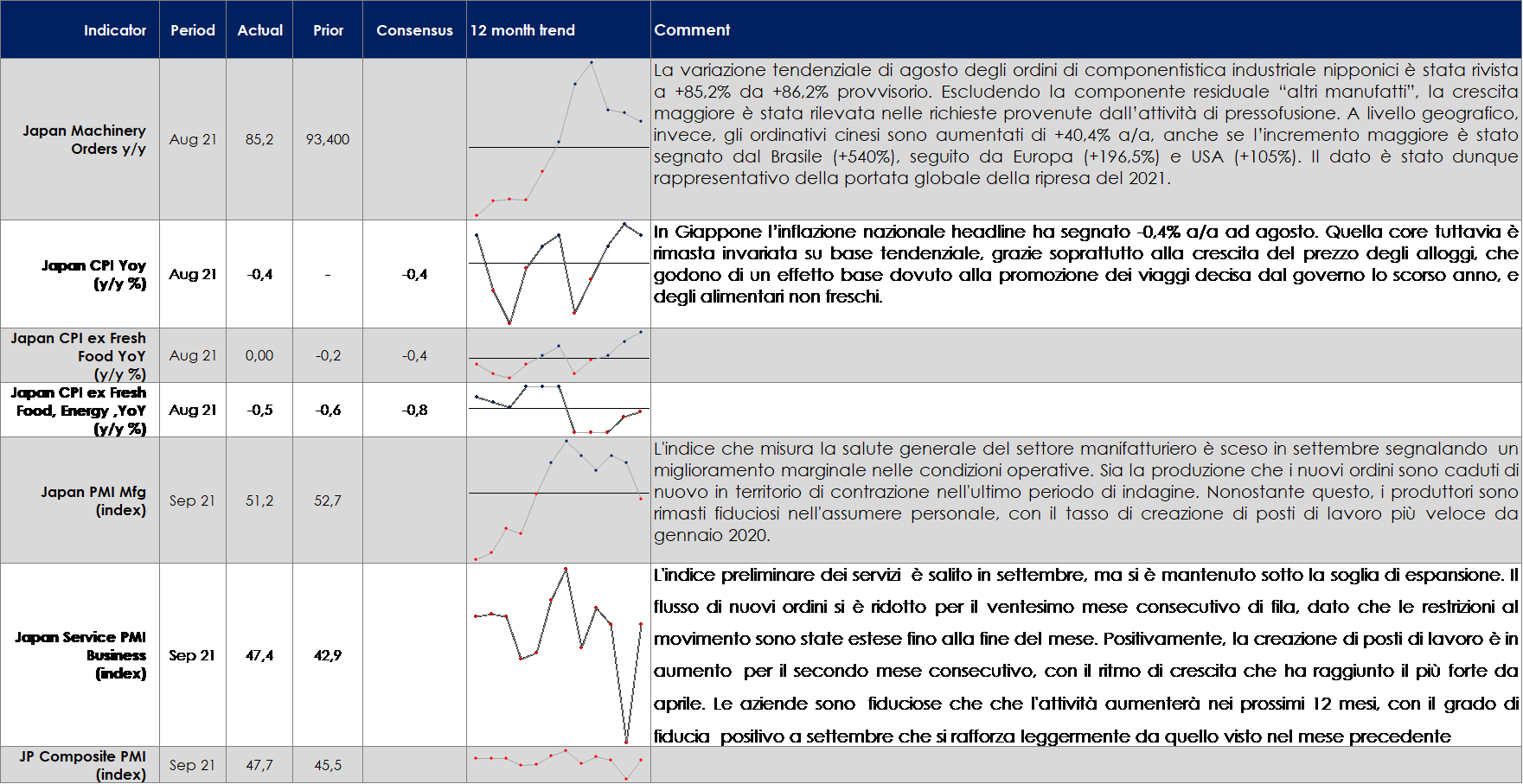

ASIA: resta sotto la soglia di espansione l’indice PMI dei servizi in Giappone e trascina al ribasso

USA: Gli indici PMI mostrano che la crescita della produzione del settore privato è stata ostacolata da gravi di approvvigionamento e carenze di capacità produttiva

| PERFORMANCE DEI MERCATI

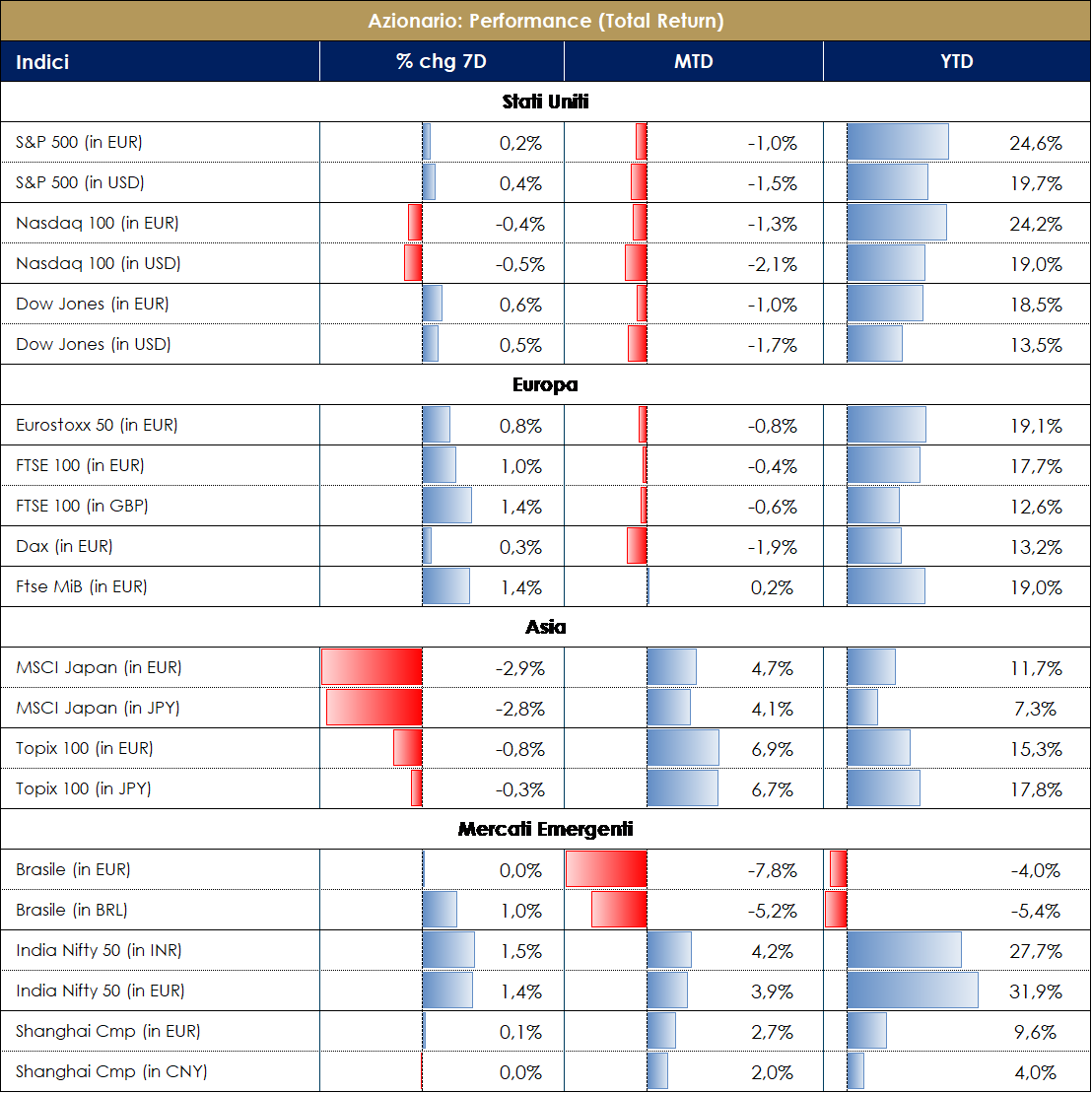

MERCATI AZIONARI Il dubbio Evergrande, i PMI in calo e il “taper time” scompigliano il mercato La settimana del mercato azionario è iniziata con un mood di risk-off sul listino europeo (-2%) e Statunitense (-1.5%), che hanno seguito la sessione asiatica nonostante i mercati chiusi per festività. VIX in rialzo a 28 (livello che non si vedeva da quattro mesi). Il fattore scatenante sono stati i timori su Evergrande, colosso immobiliare cinese altamente indebitato (con i detentori dei bond che non hanno ancora ricevuto il pagamento della cedola nonostante le iniezioni di liquidità statali e con la deadline di 30gg). Giorni decisamente positivi invece quelli di martedì, mercoledì e giovedì con il mercato in ripresa post speech della FED e con un “wording” piaciuto agli investitori. La sintesi di questi “down&up” dell’equity si traducono a fine settimana in un EuroStoxx a +0.40%, EuroStoxx50 a +0.60% ed S&P a -0.55%. I settori Energy, Auto, Construction&Materials e Travel&Leisure (con la fine del “travel ban” americano e la riapertura a 33 Paesi dei voli internazionali) hanno trainato i maggiori indici contro la sottoperformance dei Media e del Retail (Vivendi +20% post spin-out con UMG, Valeo +10%, Zalando -10% e SopraSteria -9%). Il settore Sporting Goods ha subito un forte calo dovuto ai risultati del Q1 22 (giugno-agosto) di Nike e alla cauta comunicazione sui problemi della catena di approvvigionamento (delay nella rotazione del magazzino e shipments) che ha portato ad un abbassamento delle prospettive di crescita. Nike si aspetta che le fabbriche del Vietnam comincino a riaprire in ottobre e, prudentemente, presume che la produzione aumenterà molto lentamente nei prossimi mesi. Lusso ancora sotto la minaccia della “ridistribuzione della ricchezza” cinese e in attesa della Golden Week. In USA in calo Facebook che lascia sul terreno il 4% dopo aver annunciato che i risultati del terzo trimestre verranno impattati dalla decisione di Apple di limitare la pubblicità. Mercato domestico positivo con FTSE MIB a +0.80% (Amplifon e Moncler +5% contro Stellantis e Nexi -4%) e ITA MidCap +0.60% con il +25% settimanale di OVS (post ottimi risultati di un aumento della market share 9%, EBITDA a 54M e ottima generazione di cassa con riduzione del debito). Performance Value vs Growth pressoché correlata nella settimana. Il mercato delle Mid Cap scambia ad un premio del 37% vs Large Cap rispetto al +17% storico e +32% di un mese fa (sebbene si registra una maggiore liquidità). Fronte covid si riporta la possibilità di una quasi raggiunta immunità e picco di contagi. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 24 settembre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

MATERIE PRIME E VOLATILITA’

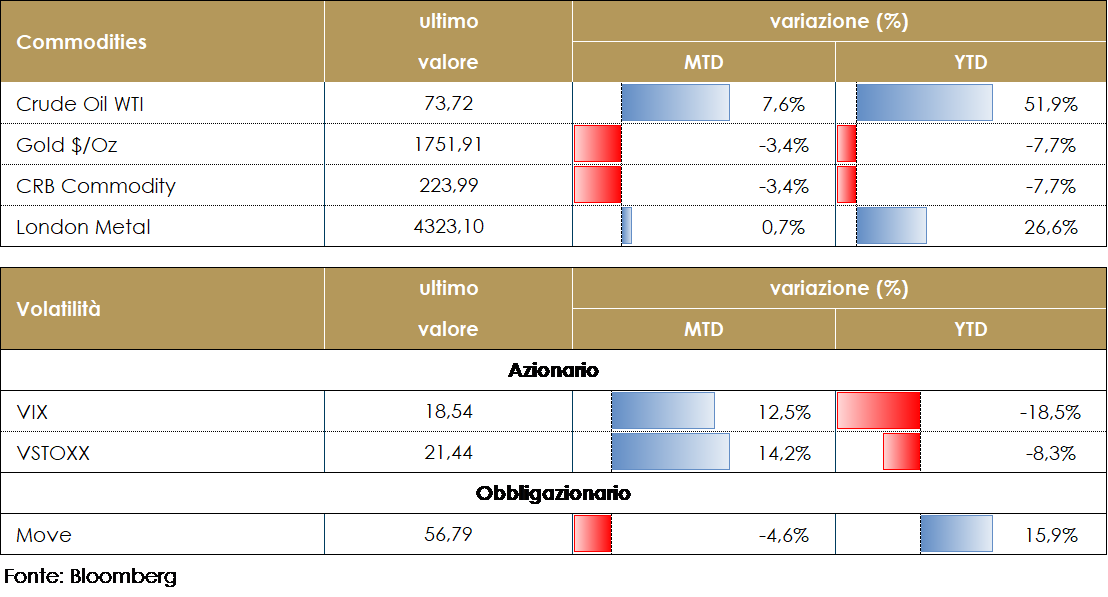

Resta elevata la volatilità nei mercati delle materie prime. Il prezzo del petrolio è aumentato durante la settimana beneficiando dell’erosione delle scorte settimanali API ed EIA, un effetto del calo della produzione USA, colpita dalle conseguenze degli ultimi uragani nel Golfo del Messico. In questa fase sembrano prevalere le prese di beneficio, nonostante molte compagnie petrolifere abbiano confermato che alcuni impianti resteranno fermi ben oltre i tempi inizialmente previsti per la loro manutenzione, con conseguenze sul materiale estratto. Un quadro che potrebbe finire per riacuire la pressione rialzista sui prezzi. Nel medio termine preoccupa l’aumento dell’offerta globale nei prossimi mesi, nonostante il contenimento dell’offerta operato dal consorzio OPEC+ (OPEC più Russia e suoi alleati). PERFORMANCE – Dati aggiornati alle ore 17.30 del 24 settembre 2021

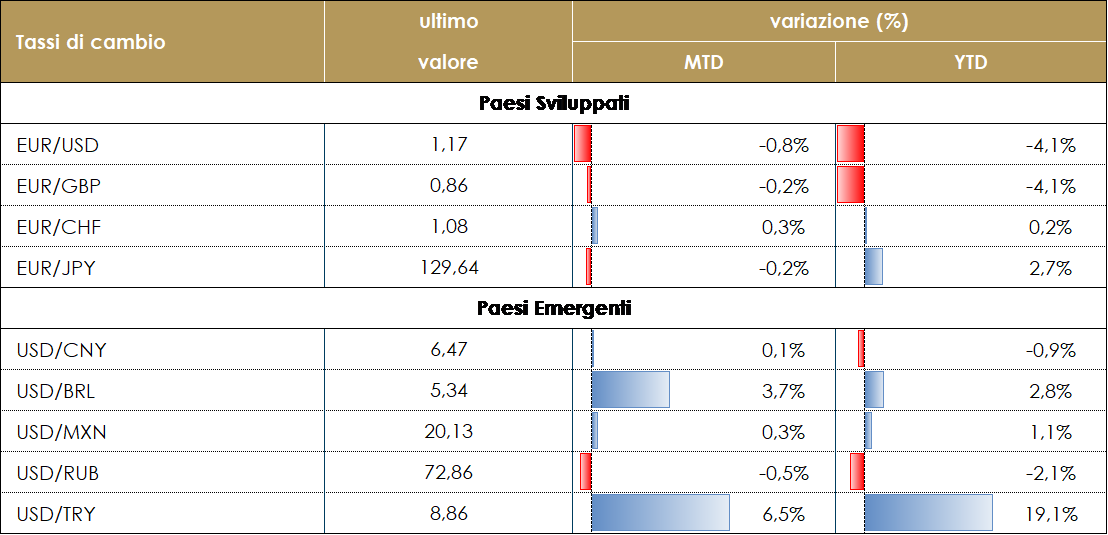

TASSI DI CAMBIO È proseguito anche nel corso dell’ultima settimana il movimento laterale delle principali valute. L’appuntamento con la Federal Reserve non ha modificato l’attuale situazione, caratterizzata da una volatilità del mercato particolarmente contenuta. La Banca Centrale Statunintense ha annunciato che il prossimo meeting di novembre sarà probabilmente quello in cui inizierà la riduzione degli acquisiti mensili di titoli. Le previsioni di crescita ed inflazione prodotte dall’ufficio studi della FED (entrambe riviste al rialzo rispetto al meeting precedente) sembrerebbero giustificare un rialzo dei tassi anche sul finire del 2022. L’insieme di questi fattori ha prodotto un movimento di risalita dei rendimenti, in particolare di quelli reali, che tuttavia non ha influenzato l’andamento del dollaro, che chiude la settimana invariato rispetto alle principali valute del G10. Fanno eccezione la Corona Norvegese, che si è apprezzata del 1,2% ed il dollaro canadese (+0,8%). Nel caso della NOK, il motivo è da ricercare nella decisione della banca centrale di iniziare a rialzare i tassi di interesse, primo fra i paesi sviluppati ad effettuare questa scelta. Pur senza produrre effetti particolari sulla propria divisa, va segnalata la Bank of England, che nell’ultima riunione segnala al mercato l’intenzione di ridurre prima delle attese il supporto monetario e la possibilità che i primi rialzi dei tassi avvengano quando ancora il processo di tapering non sarà concluso. Le valute emergenti hanno registrato una settimana decisamente tranquilla, con variazioni generalmente comprese tra +0,2% e -0,3% rispetto al dollaro americano. Ha fatto eccezione la Lira Turca, che si è deprezzata di quasi il 2% nel corso della settimana. PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle 17.30 del 24 settembre 2021

|

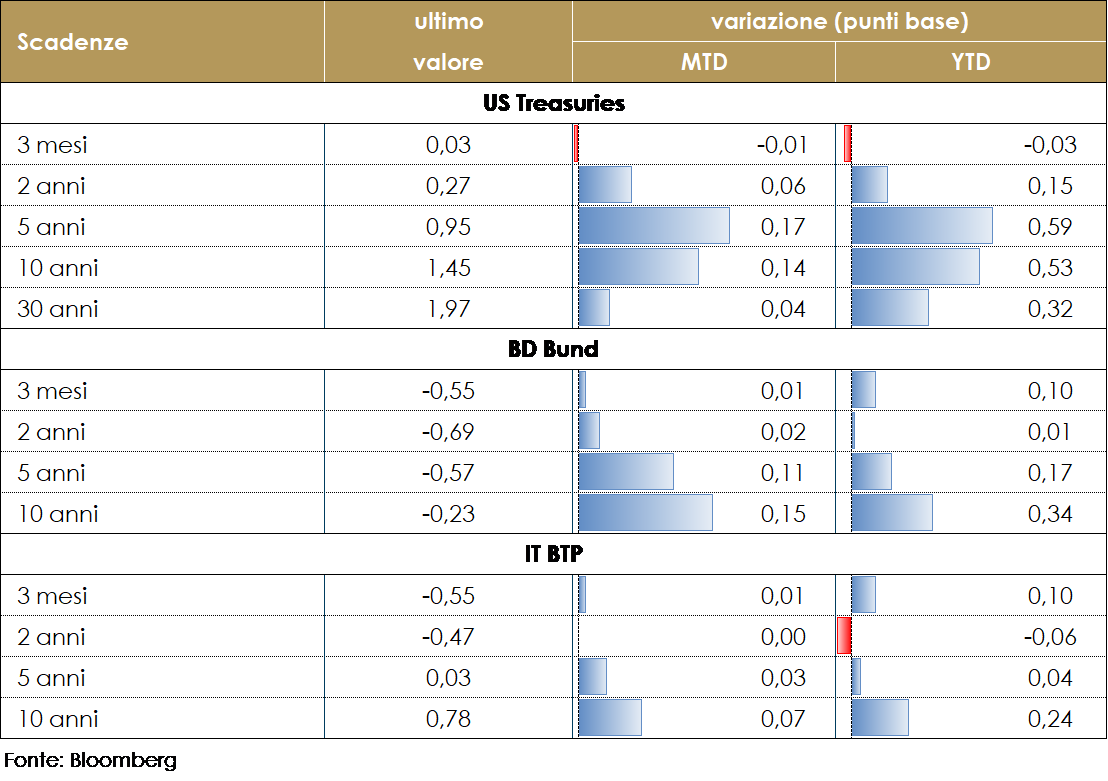

| MERCATI DEI TITOLI GOVERNATIVI

Inizia la normalizzazione della politica monetaria. Questa settimana la Norges Bank, per prima tra le banche centrali dei G10, ha aumentato il suo tasso di interesse. Allo stesso tempo i meeting di settembre della FED e della BoE hanno preparato i mercati per una progressiva uscita dalle loro politiche ampiamente accomodanti. Invece, la BoJ ha confermato la stance in atto. Il meeting più atteso è stato quello del FOMC, che ha dichiarato che il tapering verrà annunciato al meeting di novembre, con elevata probabilità. I rendimenti lungo tutta la struttura a termine sono aumentati guidati dalla componente reale. Contestualmente, il term premium è sceso: il FOMC sembra aver avuto successo nel separare la forward guidance sui tassi da quella sugli acquisti di titoli. Sono rimaste quasi invariate le aspettative di inflazione sulla componente a lungo temine della curva. Questo è in accordo con quanto pubblicato dalla Fed di NY (Have Consumers’ Long-Run Inflation Expectations Become Un-Anchored?), che ha voluto sottolineare, che nonostante le pressioni inflazionistiche in atto le aspettative di inflazione restano ampiamente ancorate. Secondo l’articolo pubblicato, “la previsione mediana di cinque anni di inflazione a cinque anni è rimasta invariata al 3% tra luglio 2019 e aprile 2021, ed è aumentata solo modestamente tra aprile e agosto 2021(al 3,16%). Oltre Manica, la Bank of England ha indicato espressamente che alcuni sviluppi recenti aumentano la probabilità che si debba avviare il ciclo di rialzi dei tassi, che il mercato sconta già nel primo trimestre dell’anno prossimo (rialzo da 0,10% a 0,25% alla riunione di febbraio). In tal senso, è rilevante il fatto che due membri del comitato su nove abbiano votato a favore di una riduzione del programma di acquisti.La riunione della Bank of Japan ha confermato le misure espansive di politica monetaria in atto e segnalato aspettative di miglioramento congiunturale nei prossimi trimestri e di ritorno dell’inflazione in territorio positivo, dopo tre trimestri di contrazioni. La persistente distanza dell’inflazione dall’obiettivo del 2% congela la politica monetaria anche su un orizzonte di medio termine.In aumento anche i rendimenti dei rendimenti obbligazionari tedeschi guidati dalla componente reale e dalla correlazione con i rendimenti dei titoli governativi statunitensi, in un contesto che potrebbe vedere un aumento della volatilità nelle prossime settimane data la fase di svolta delle politiche monetaria. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 24 settembre 2021

VIEW STRATEGICA Governativo US Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

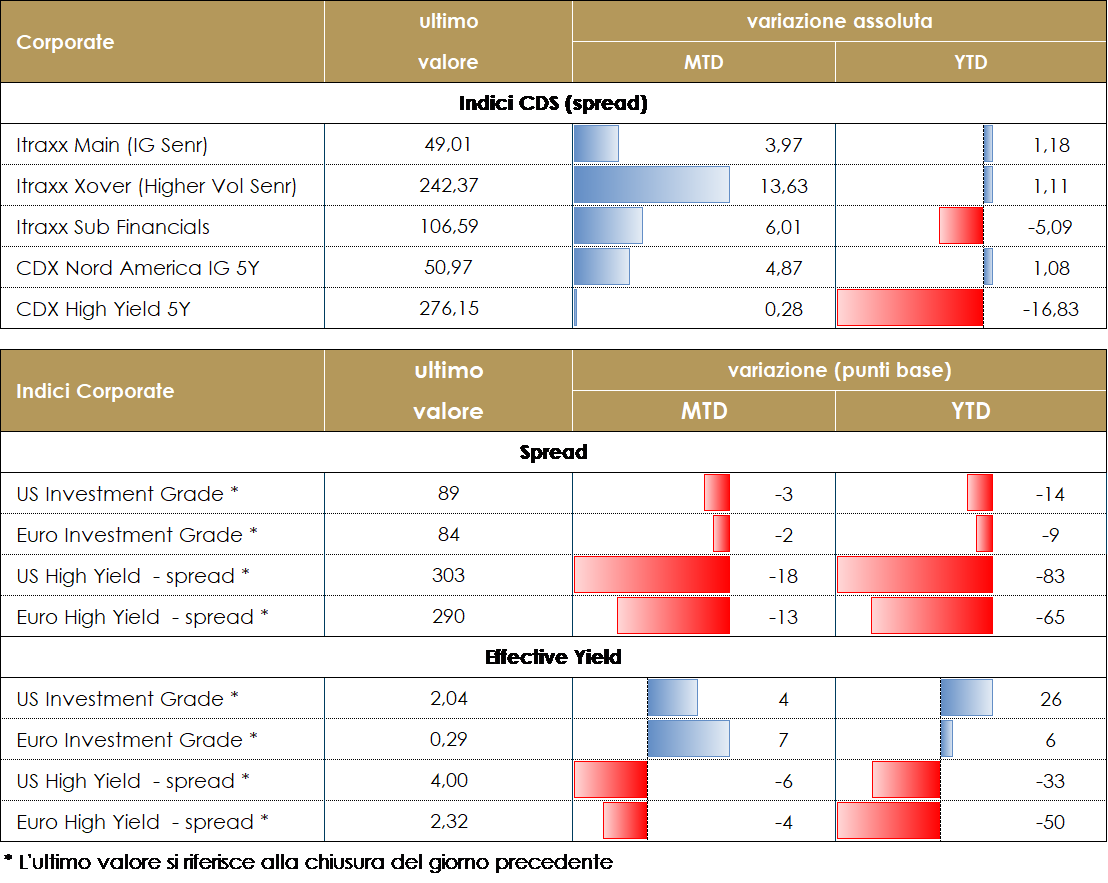

MERCATI DEI TITOLI CORPORATE

Una settimana a due fasi per il mercato del credito, con un inizio negativo e deciso allargamento degli spread, sui timori macro di un contagio dal mercato asiatico dove la crisi del colosso immobiliare real estate Evergrande e le reazioni di policy delle autorità Cinesi continua a dominare le headline. Nel corso della settimana le tensioni si sono progressivamente attenuate e sono tornati flussi di acquisto sia su primario che secondario, anche grazie alla conclusione del meeting del FOMC, che, pur con un comunicato marginalmente meno accomodante, ha segnalato come la fase restrittiva, tapering e rialzo dei tassi, è ancora piuttosto lontana e comunque legata a miglioramenti nel mercato del lavoro. Gli indici CDS, che nella settimana hanno visto anche la scadenza tecnica del roll, Itraxx Xover e CDX HY hanno chiuso più stretti di 4bp (valore calcolato sulla vecchia serie) dopo aver allargato in apertura di settimana di 10bp mentre su IG, Itraxx Main e CDX IG hanno fatto segnare una contrazione di 1bp. Su indici cash il marginale rialzo nelle curve dei tassi governativi, in particolare dopo la Fed, ha comportato una performance total return lievemente negativa nel periodo, sia su IG che su HY in europa così come in US.Sul mercato primario la settimana pur partita con un tono più cauto ha poi visto numerose emissioni lato corporate non finanziari.Su IG, triple tranche per Enel (BBB+ 3.5Bio 4.5y 0%, 8.5y 0.375% ,13y 0.875%) e Linde (A, 1.9Bio 5y 0%, 12y 0.375% ,30y 1%), doppia tranche Hybrid per BAT (BBB-, 2Bio Perp nc 5y 3%, Perp nc 8y 3.75%), doppia tranche per il real estate CTP (BBB-, 1Bio 5y 0.625%, 10y 1. 5%), singola emissione per Deutsche Bahn (AA, 10y 0.35%). Anche su HY settimana molto intensa con Europcar (B, 500Mio secured 5y 3%), Dometic Group (BB- 300Mio 7y 2%), Olympus Water (B secured 500Mio 7nc3y 3.875%, CCC senior unsec 265Mio 8nc3y 5.375%) e Goodyear (BB- 400Mio 7nc3y 2%). PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 24 settembre 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

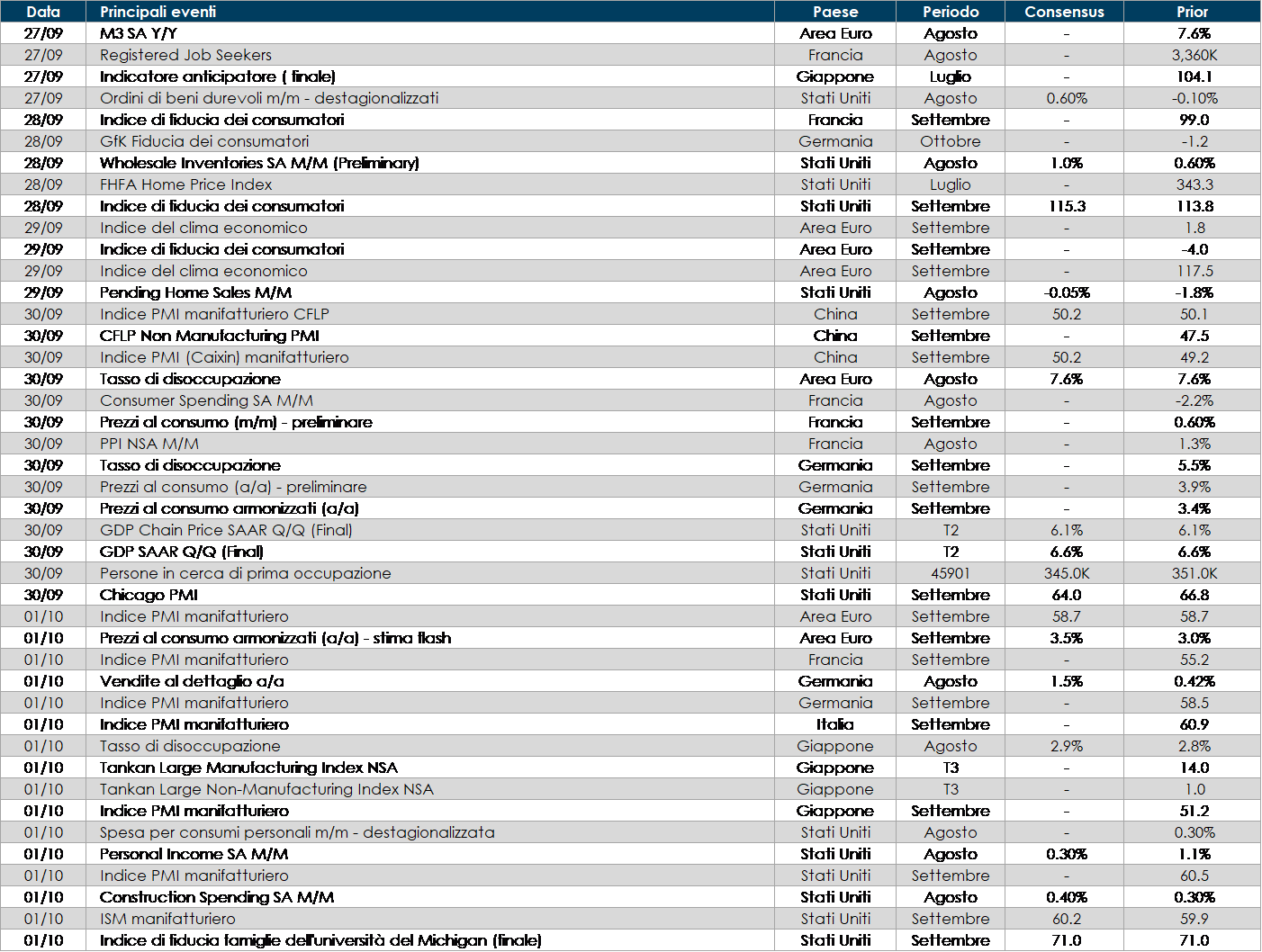

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’appuntamento principale della settimana saranno le elezioni politiche in Germania: anche se i risultati saranno noti relativamente preso è altamente probabile che il governo non si venga a formare prima del mese di dicembre. Sul fronte dei dati macroeconomici saranno pubblicati l’indicatore della fiducia economica della CE per settembre, il tasso di inflazione principale, sempre per settembre, e il tasso di disoccupazione il tasso di disoccupazione, che dovrebbe essere sceso ancora una volta ad agosto.

- Stati Uniti: Verranno pubblicati tre indici che misurano la salute del mercato manifatturiero quali le spese per costruzioni e l’indice manifatturiero Richmond e l’indice Fed di Dallas. Completa il quadro il consueto aggiornamento sul mercato del lavoro con le nuove e continue richieste settimanali di sussidi di disoccupazione.

- Asia: In Giappone, l’LDP eleggerà un nuovo leader il 29 settembre che diventerà il primo ministro e condurrà l’LDP alle elezioni parlamentari di quest’anno.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.