La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’inversione della curva US nel segmento 3M-10Y

- I bassi rendimenti dei titoli governativi US sono una conseguenza della “pazienza” della Fed e dei timori di un progressivo deterioramento della congiuntura globale

- Due fattori contribuiscono alla compressione dei rendimenti: il calo del term premium e la rimodulazione delle aspettative di mercato sulla futura politica monetaria della Fed.

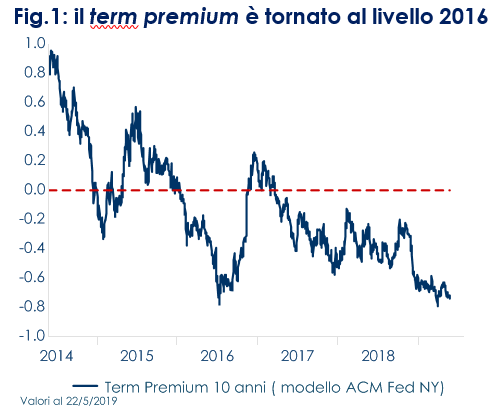

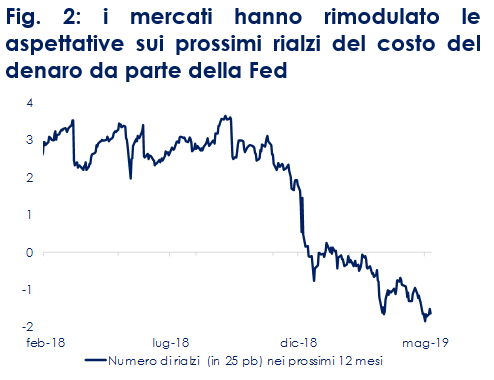

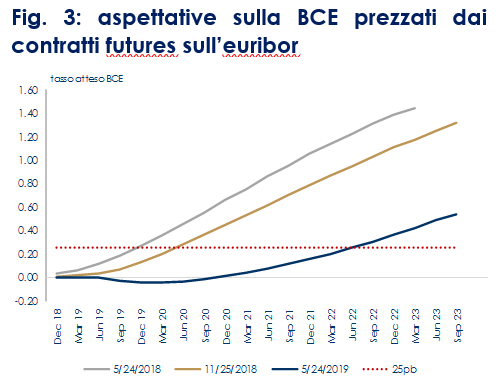

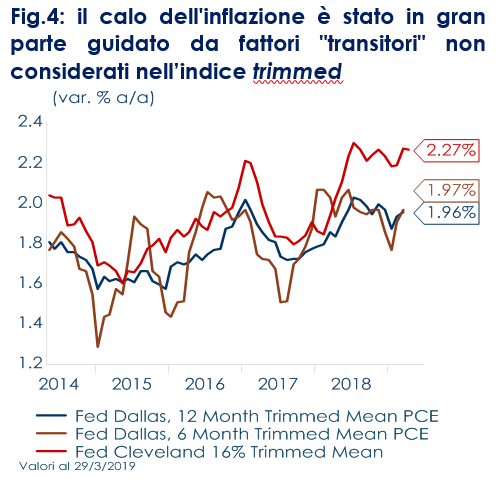

| Nelle ultime settimane i rendimenti dei titoli governativi US hanno continuato a diminuire su tutte le scadenze. Il rendimento a due anni si è attestato a 2.14%, quello a dieci anni a 2.31%, scendendo al disotto del tasso a tre mesi (2.38%). Due sono i fattori che contribuiscono a questa compressione dei rendimenti: il calo del term premium (Fig.1) e la rimodulazione delle aspettative di mercato sulla futura politica monetaria della Fed (Fig.2). Il term premium è recentemente tornato al livello più basso da fine settembre 2016, prima del movimento reflazionistico innescato dall’inattesa elezione del Presidente Trump e legato all’effetto espansivo implicito nelle sue promesse elettorali (maggior stimolo fiscale e minore regolamentazione). Il calo del term premium risente dei fattori globali, quali i timori derivanti dal riacutizzarsi delle tensioni commerciali Usa-Cina, la debolezza del ciclo economico (in particolare nelle aree geografiche a maggior vocazione manifatturiera, quali Area Euro e Giappone) e, conseguentemente, le prospettive di politiche monetarie estremamente accomodanti al di fuori degli USA. Nell’Area Euro, i mercati non si aspettano che la BCE aumenti i tassi prima di settembre 2021 e che riporti il tasso di riferimento a zero prima di settembre 2022. Contemporaneamente, in Giappone, i mercati non scontano alcun aumento del costo del denaro almeno per i prossimi 7 anni. Aspettative per una politica monetaria ancora accomodante contribuiscono alla compressione dei rendimenti sui titoli di stato: non sorprende che i rendimenti del Bund e del JGB a dieci anni siano negativi. Tassi estremamente bassi nell’Area Euro e in Giappone creano una domanda aggiuntiva di titoli di Stato US e spingono il term premium US verso il basso. Relativamente alle aspettative di mercato per le future mosse della Fed, la figura 2 mostra come il mercato abbia progressivamente rimodulato le proprie aspettative nel corso del 2019. Mentre all’interno del FOMC è ampiamente diffuso il consenso sul mantenimento del costo del denaro invariato per tutto il 2019, i prezzi dei contratti future sui fed fund scontano, con una ragionevole probabilità, un taglio dei tassi, motivato dalla volontà di “assicurarsi” contro il rischio che nei prossimi 12 mesi l’inflazione possa sorprendere persistentemente al ribasso. Tale eventualità è a nostro avviso prematura: in passato (1995, 1998, 2001 e 2007) ogni riunione del FOMC, in cui è stato implementato un insurance cut, è stata preceduta non solo da aspettative di mercato per il taglio del costo del denaro di almeno 50 pb, ma anche da un marcato inasprimento delle condizioni finanziarie, dalla proiezione da parte del FOMC del tasso di disoccupazione in aumento e/o dell’inflazione in persistente diminuzione sotto il target del 2%. Inoltre, in tutti i suddetti precedenti storici, l’inflazione è rimasta persistentemente sotto il target. Quindi, dovremmo assistere al verificarsi di almeno un’altra di queste condizioni prima che la Fed adotti un easing bias e successivamente tagli il costo del denaro. Un elemento importante che influisce sulle aspettative di politica monetaria sono le attese di inflazione. Le break-even inflation, che ne forniscono una stima, sono diminuite significativamente a causa della debolezza delle prospettive di inflazione, a sua volta guidate da due componenti, una interna a US e l’altra globale. Mentre la solidità del mercato del lavoro US sostiene il formarsi di pressioni inflazionistiche (che, come suggerito da J. Powell durante l’ultimo FOMC, si dimostrano più persistenti, se lette nell’indice della cosiddetta “trimmed inflation” di Fig. 4), a livello globale i rinnovati timori legati alla debolezza del ciclo economico pesano sull’inflazione, spingendo al ribasso le break-even inflation. Pertanto, i rendimenti dei titoli di stato US dovrebbero restare su livelli modesti finché non diminuiranno i rischi per lo scenario globale o (con minor probabilità) il mercato non tornerà a prezzare un rialzo del costo del denaro da parte della Fed. | Fig.1: il term premium è tornato al livello 2016

Fig. 2: i mercati hanno rimodulato le aspettative sui prossimi rialzi del costo del denaro da parte della Fed

Fig. 3: aspettative sulla BCE prezzati dai contratti futures sull’euriborFig.4: il calo dell’inflazione è stato in gran parte guidato da fattori “transitori” non considerati nell’indice trimmed

Fig.4: il calo dell’inflazione è stato in gran parte guidato da fattori “transitori” non considerati nell’indice trimmed

Nota: La misura “trimmed” del prezzo PCE è calcolata dalla Fed di Dallas e deriva dai prezzi mensili delle componenti dell’indice PCE. Le variazioni dei prezzi dei singoli beni e servizi rientranti nel paniere dell’indice sono ordinate ogni mese in modo crescente. I minor 24% dei prezzi è inserito nella coda inferiore, mentre il maggior 31% nella coda superiore. La variazione percentuale media dell’indice è calcolata al netto delle code. Le percentuali del 24% e 31% massimizzano l’accuratezza predittiva della serie storica dell’indice. |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: l’indice di fiducia dei consumatori resta coerente con una crescita piuttosto debole della spesa per consumatori

A maggio l’indice di fiducia dei consumatori è salito a -6.5 (consenso: -6.5, valore in aprile: -7,3), attestandosi al massimo da sette mesi, ma resta comunque al di sotto del suo picco del -3,4 di dicembre 2017 e della sua media da inizio 2018 (-6,0). Non si conosce ancora la suddivisione per paese, ma gli indici proxy geografici di Thomson Reuters evidenziano che la fiducia dei consumatori è migliorata in Germania, Francia e in particolare in Spagna, mentre ha continuato a peggiorare in Italia probabilmente a causa delle preoccupazioni legate al fatto che il paese debba affrontare un nuovo confronto in tema fiscale con la Commissione Europea. A maggio la stima preliminare dell’indice PMI composito per l’Area Euro si è attestato a 51.6 (consenso: 51.7, valore precedente: 51.6), ma risente di un minore ottimismo per il manifatturiero (47,7 da 47,9) e i servizi (52,5 da 52,8). Si noti che effetti di calendario insoliti potrebbero spiegare la debolezza della fiducia del settore dei servizi, infatti la caduta delle festività pasquali a fine aprile e l’incertezza legata alla Brexit potrebbero aver stimolato la domanda e le scorte in aprile e averla depressa in maggio. Gli indici di fiducia non offrono, dunque, gli attesi segnali di riaccelerazione per l’economia europea. La limitata disaggregazione per paese, disponibile in questa fase, conferma un modesto aumento del PMI composito in Germania, da 52,2 a 52,4, sulla scia di un leggero miglioramento della componente manifatturiera. Il settore manifatturiero tedesco resta comunque molto debole: l’indice IFO a maggio, è sceso per l’ottavo mese consecutivo, toccando un minimo di 54 mesi (97,9 da 99,2), suggerendo che l’economia tedesca continua a risentire della debolezza della del settore manifatturiero mondiale. Le indagini francesi, pur restando su livelli modestamente espansivi, mostrano qualche segnale incoraggiante, con indicazioni di stabilizzazione per il manifatturiero a fronte di un più significativo recupero per la fiducia nel settore dei servizi.

USA: secondo uno studio della Fed di New York le barriere tariffarie imposte da Trump potrebbero creare distorsioni economiche e ridurre le entrate fiscali US

Le vendite di nuove case in aprile hanno registrato un calo deciso pari a – 6,9% m/m a 673 mila unità (consenso: 675, valore precedente: 692). A marzo le vendite di nuove case avevano raggiunto le 723 mila unità, rivisto poi al ribasso a 692 mila unità. Il declino di aprile arriva dopo tre mesi consecutivi di crescita. Le vendite di case esistenti ad aprile hanno corretto a 5,19 milioni di unità da 5,21 milioni di marzo, con un calo del comparto mono-familiare e un rialzo di quello multi-familiare. I mesi in cui le scorte di case restano invendute sono salite a 4,2 mesi, da 3,8 di marzo, ma il prezzo medio e mediano di vendita sono in aumento rispetto al mese precedente. Le vendite di case esistenti sono vincolate dalla scarsità di offerta e dai prezzi elevati che lasciano fuori dal mercato le famiglie con reddito medio basso.

L’indice PMI manifatturiero di maggio è sceso ai minimi da quasi 10 anni a 50,6 (consenso: 52,6, valore precedente: 52.6). I nuovi ordini sono diminuiti per la prima volta dal mese di agosto 2009 in condizioni di domanda più debole, evidenziando una maggior cautele dei clienti a piazzare gli ordini. L’indice relativo ai servizi è sceso a 50,9 (consenso 53,0). La più lenta espansione dal 16 marzo. La crescita dei nuovi ordini è rallentata per il terzo mese consecutivo, mentre la crescita dell’occupazione è scesa a 25 mesi. I sinistri iniziali sono scesi da 1K a 211K (est. 215K).

La NY Fed ha pubblicato una nuova ricerca che suggerisce che la famiglia media US potrebbe pagare 831 dollari all’anno come conseguenza dell’aumento delle barriere tariffarie su 200 miliardi di beni cinesi dal 10% al 25%. Lo studio evidenzia che: 1) l’aumento è in gran parte attribuibile alle stime più elevate dei costi per gli importatori che si sposteranno verso fonti di approvvigionamento più costose al di fuori della Cina (costi di dead-weight); 2) l’importo pagato dai consumatori a seguito delle tariffe sarà inferiore al 10%, perché l’aumento delle tariffe comporterà un aumento così marcato dei prezzi, da spingere i consumatori a sostituire i beni con altri aventi prezzi più bassi; 3) tariffe più elevate possono creare grandi distorsioni economiche e ridurre le entrate doganali statunitensi.

ASIA: le esportazioni giapponesi sono diminuite per il quinto mese consecutivo

In Giappone nel mese di aprile le esportazioni sono diminuite del 2,4% a/a (consenso: -1,8% a/a), facendo così registrare il quinto calo consecutivo. Le importazioni sono aumentate del 6,4% a/a (consenso: +4,8%). La scomposizione evidenzia che i principali beni esportati sono stati le attrezzature per la produzione di semiconduttori, navi da diporto e parti tecniche. Invece la crescita delle importazioni è stata trainata dal greggio, dai computer e dalle apparecchiature di comunicazione. Dalla scomposizione per regione si nota che le esportazioni verso la Cina sono calate per la quarta volta in cinque mesi, trascinando le spedizioni complessive in Asia verso il basso per il sesto mese consecutivo. L’accelerazione della domanda statunitense è stata superiore a quella degli Stati Uniti (la più alta da ottobre).

A marzo gli ordini di macchinari di base sono aumentati del 3,8% m/m (consenso -0,7% m/m). La forza del settore non manifatturiero ha compensato la debolezza del settore manifatturiero. Tuttavia, gli ordini governativi sono calati nuovamente, mentre la domanda estera ha registrato una crescita in controtendenza. La stima preliminare dell’indice PMI manifatturiero si è attestata a maggio a 49,6, dopo il 50,2 del mese precedente, ad un livello coerente con la previsione che la produzione industriale continui contrarsi in T2. E’ in accelerazione il deterioramento della produzione e dei nuovi ordini di esportazione, mentre è stato moderato il calo dei nuovi ordini aggregati. Gli aumenti dei prezzi alla produzione si sono attenuati, a fronte di un aumento più forte dei prezzi dei fattori di produzione (che implica una maggiore compressione dei margini). Le metriche delle scorte dei beni in corso di lavorazione indicano che l’aggiustamento delle scorte continua. I commenti delle imprese che hanno risposto alla survey hanno evidenziato che l’accelerazione degli attriti commerciali tra USA e Cina accresce i timori dei produttori giapponesi per un contesto di persistente debolezza della domanda esterna. Le difficoltà all’estero si aggiungono alle incertezze interne derivanti dalle elezioni di luglio e dall’aumento dell’IVA programmato per ottobre.

L’indice dei prezzi al consumo è aumentato dello 0,9% a/a in aprile, in linea con le aspettative, dopo lo 0,8% del mese precedente. L’inflazione sottostante è aumentata dello 0,6%, segnando il massimo da giugno 2016. I principali fattori trainanti sono stati i pacchetti turistici e gli alloggi all’estero.

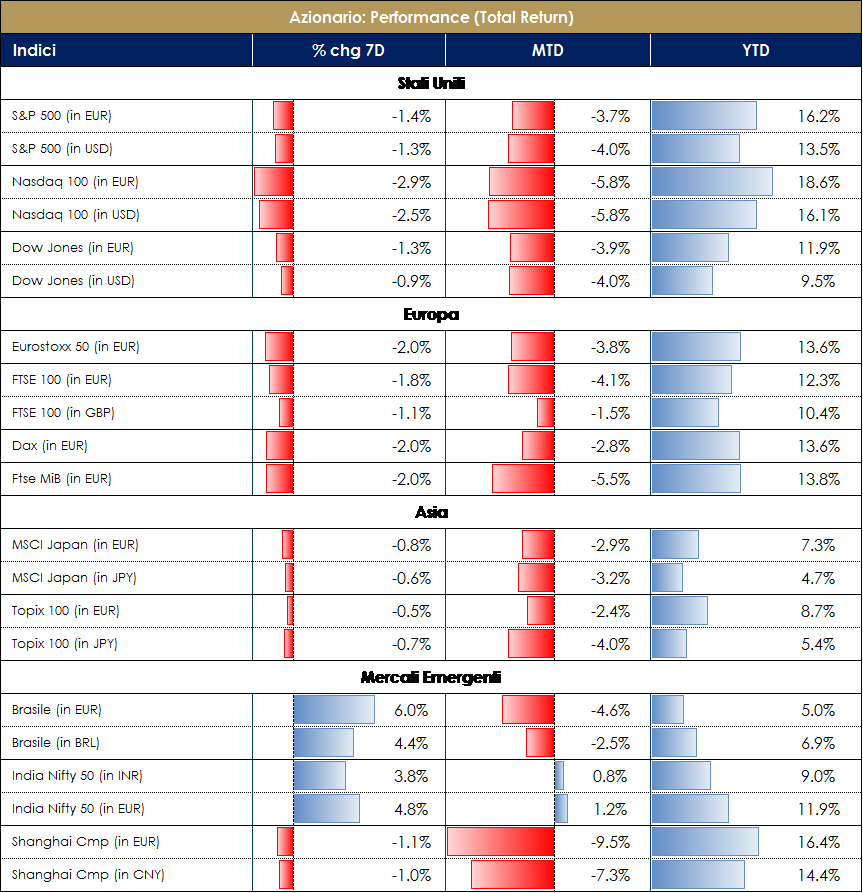

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 24 maggio 2019 |

| MERCATI AZIONARI

Settimana di correzione al ribasso per i mercati azionari globali, che consolidano così le perdite nel corso di un mese, come quello di maggio, tradizionalmente sfavorevole anche dal punto di vista stagionale. Diversi fattori hanno influenzato l’andamento del mercato, ma in particolare le news sul fronte dazi non sono confortanti, con Cina e USA che faticano a riprendere i negoziati, situazione di stallo che mina la fiducia degli investitori che preferiscono vendere risky assets e acquistare safe heavens. La correzione ha interessato, dato il tema commerciale, i mercati emergenti e la Cina in particolare; ad ogni modo da inizio il rendimento sull’asset class azionaria è ancora positiva, in media, ben oltre il 10%. Dal punto di vista settoriale, la settimana è stata decisamente favorevole ai settori difensivi (in particolar modo farmaceutici e utilities); tra i settori ciclici penalizzato il comparto energetico, complice la forte correzione in settimana del prezzo del greggio (-8% circa) sulla scia di notizie comunque ancora deludenti dal punto di vista della tenuta del ciclo economico. In questo quadro di incertezza soprattutto di natura geopolitica continuano a giocare un fattore a supporto dei risky assets da un lato l’”insurance cut” da parte di una Fed sempre disponibile, almeno nelle aspettative degli operatori del mercato, a intervenire in caso di un significativo deterioramento del quadro macroeconomico, e dall’altro revisioni sugli utili da parte deli analisti (IBES) in netto miglioramento rispetto a gennaio.

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

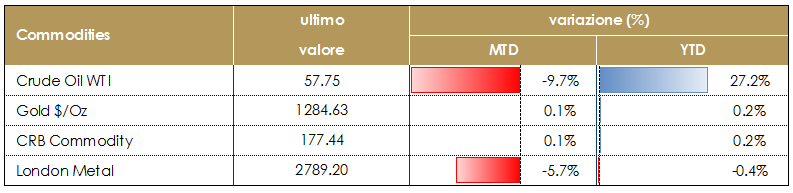

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio WTI è tornato sotto i 60 $/barile per la prima volta da marzo. A pesare sul prezzo del petrolio è stato sia l’inatteso rialzo delle scorte settimanali negli Stati Uniti (scorte interne al livello più alto dal luglio 2017) sia il timore che il recente inasprimento delle tensioni commerciali si traduca in una marcata riduzione della crescita economica globale mercati stanno quindi per ora spostando la loro attenzione dalle preoccupazioni sul lato dell’offerta in mezzo alle pressioni geopolitiche (aumento delle tensioni con l’Iran, interruzioni in Libia e Venezuela). |

|

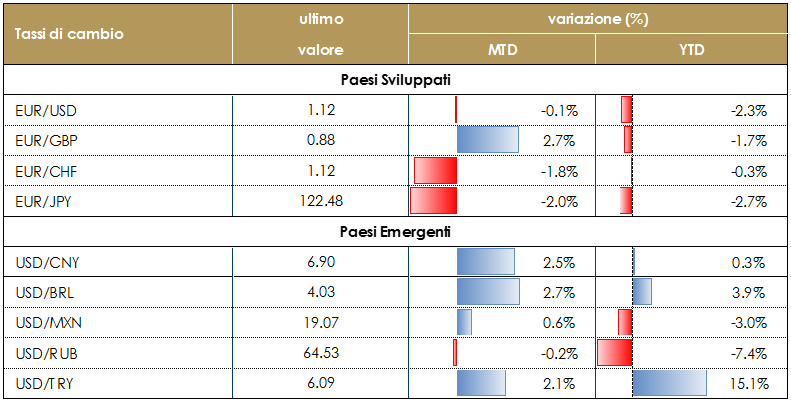

| TASSI DI CAMBIO

La debolezza dei dati di fiducia relativi al mese di maggio, attestatesi al di sotto delle attese nonché la posizione molto cauta espressa nel complesso dai verbali della BCE, sia per quanto riguarda la crescita che per le prospettive di inflazione, così come emerge dai verbali della riunione di aprile pubblicati giovedì di questa settimana si sono andati a riflettere nella debolezza della valuta comune verso le valute tradizionalmente considerate bene rifugio dagli investitori (JPY,CHF), mentre nel corso della settimana il cambio EURUSD rimane stabile. In generale contro le altre valute l’EUR si rafforza da inizio mese dell’1/2% circa, visto che il tema della guerra commerciale USA-Cina rischia di riflettersi sulla crescita economica globale. Da notare infine il rafforzamento da inizio anno vs lira turca e peso argentino del 15% circa. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 24 maggio 2019 |

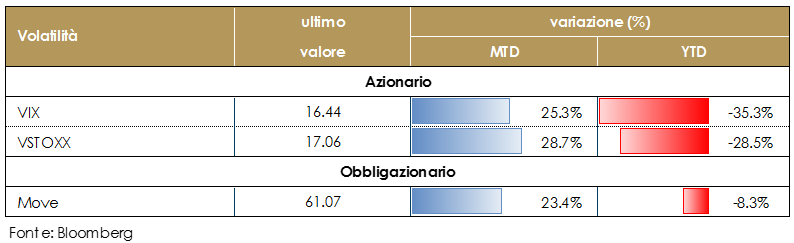

| MERCATI DEI TITOLI DI STATO

La debolezza degli indici PMI e il calo marcato del prezzo del petrolio di maggio si sono tradotti in rendimenti più bassi dei titoli governativi dei principali paesi sviluppati. I rendimenti di 10y UST sono scesi ai minimi da dicembre, superando il livello chiave del 2,33%. I rendimenti di 10y Bund restano sotto -10pb, toccando il più basso da settembre 2016. Anche gli spread sui paesi periferici sono stati molto volatili. I verbali del FOMC e i conti della BCE hanno avuto scarso impatto sul mercato. I verbali della riunione del FOMC del primo di maggio hanno confermato che la Fed resterà in attesa “per un certo periodo di tempo “, ossia nei prossimi meeting di politica monetaria. Sull’inflazione, i verbali riportano che vi è ampio consenso sul fatto che le recenti basse letture di inflazione siano transitorie. Questo significa che non ci saranno molti membri del FOMC che spingere per un taglio dei tassi nel breve termine. I verbali della riunione di aprile della BCE sottolineano che l’inflazione permane al di sotto dell’obiettivo del 2%, rischiando di compromettere le prospettive di crescita. Tuttavia, in aprile la BCE non ravvisava la necessità modificare nuovamente la politica. Per questo tutti i membri del Consiglio Direttivo hanno convenuto che la stance di politica monetaria dovesse rimanere ampiamente accomodante e che fosse opportuno comunicare la disponibilità a fare dipiù usando tutti gli strumenti disponibili in caso di necessità. Il capo economista Praet ha appoggiato la proposta di valutare se sia necessario mitigare l’eventuale effetto collaterale dei tassi negativi. |

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento L a FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. |

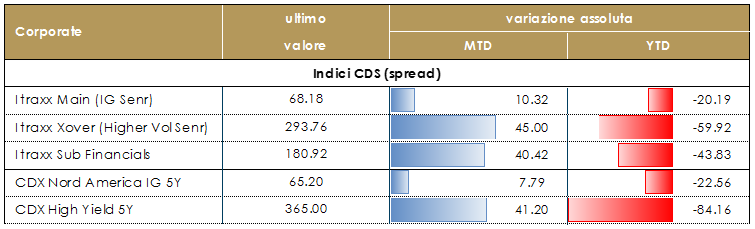

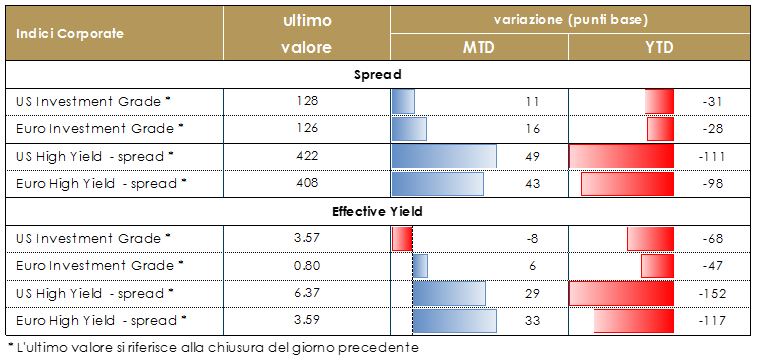

| MERCATI DEI TITOLI CORPORATE

Nelle ultime sedute il mercato corporate è stato caratterizzato da una debolezza diffusa in particolare a metà settimana con una giornata molto negativa giovedì e una solo parziale ripresa oggi in chiusura della settimana. Il mese di maggio conferma la stagionalità negativa sugli asset rischiosi ed in particolare sul corporate dopo la fase decisamente positiva dei primi quattro mesi dell’anno. Dalla scorsa settimana, inclusa la giornata odierna, gli indici corporate hanno avuto performance negative, mentre positiva è stata la performance dei titoli periferici, dopo che la settimana scorsa avevamo registrato un movimento opposto. Su Indici CDS, particolarmente liquidi ed utilizzati anche per riposizionamenti più veloci sull’asset class, la settimana su Itraxx Xover (Hy) si è chiusa con un sensibile allargamento (292 da 280) dopo aver toccato quasi 20bp di allargamento nella giornata di ieri. Itraxx Main (IG) ha chiuso a 68 (+3) mentre Sub Fin a 184 (+17); stessa dinamica, anche se lievemente migliore rispetto all’Europa, in US, con IG (+1) e HY (+11) nella settimana in cui le headlines sul Trade hanno continuato a creare tensioni sul mercato. Il mercato primario si è mantenuto comunque piuttosto attivo, come peraltro anche nelle settimane scorse nonostante la debolezza del comparto. Su corporate non financial nuove emissioni multitranche per Vodafone (BBB+, 2.5Bio totali, 7.5, 11.5 e 20y, coupon 0.9%, 1.625% 3 2.5%), Total (AA-, 1.3Bio totali, 9y e 20y, coupon 0.7%, 1.5%), Telenor (A, 2.5Bio totali, 7y, 10y e 15y, coupon 0.75%, 1.125%, 1.75%), Tennet Holding (A-, 1.25Bio totali, 11y e 20y, coupon 0.875%, 1.5%), Becton Dickinson (BBB-, 2,4,7y 600,800,600Mio). Sempre su non financial, nuove emissioni per Volkswagen (BBB+, Senior, 1.5y, 750Mio, 0.14%), Thales (A, Senior, 3y, 500Mio, 0%), Schneider Electric (A-, Senior, 8.5y, 250Mio, 1.5%) e Gecina (A- 500Mio Sr Unsecured 15y 1.625%). Su finanziari singole emissioni per Aib Group (BBB- 750Mio Sr Unsecured 5y 1.25%), Bnp Paribas (A+ 1250Mio Sr Non Preferred 10y 1.375%), Commerzbank (A- 1Bio Sr Preferred 5y 0.625%), Credit Agricole SA (A+ 1Bio Sr Preferred 10y 1%), Dexia CL (AA 2Bio Sr Unsecured 5y 0%), DZ Bank (AA- 300Mio Sr Preferred 5y 0.55%), Natwest (A- 1000Mio Sr Unsecured 5y 1%), NN Bank (500Mio Sr Preferred 4y 0.375%), Nordea (AA- 750Mio Sr Preferred 7y 0.375%), Sumitomo (A- 500Mio Sr Unsecured 5y 0.465%). [A cura del team obbligazionario di Mediobanca SGR]. |

Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

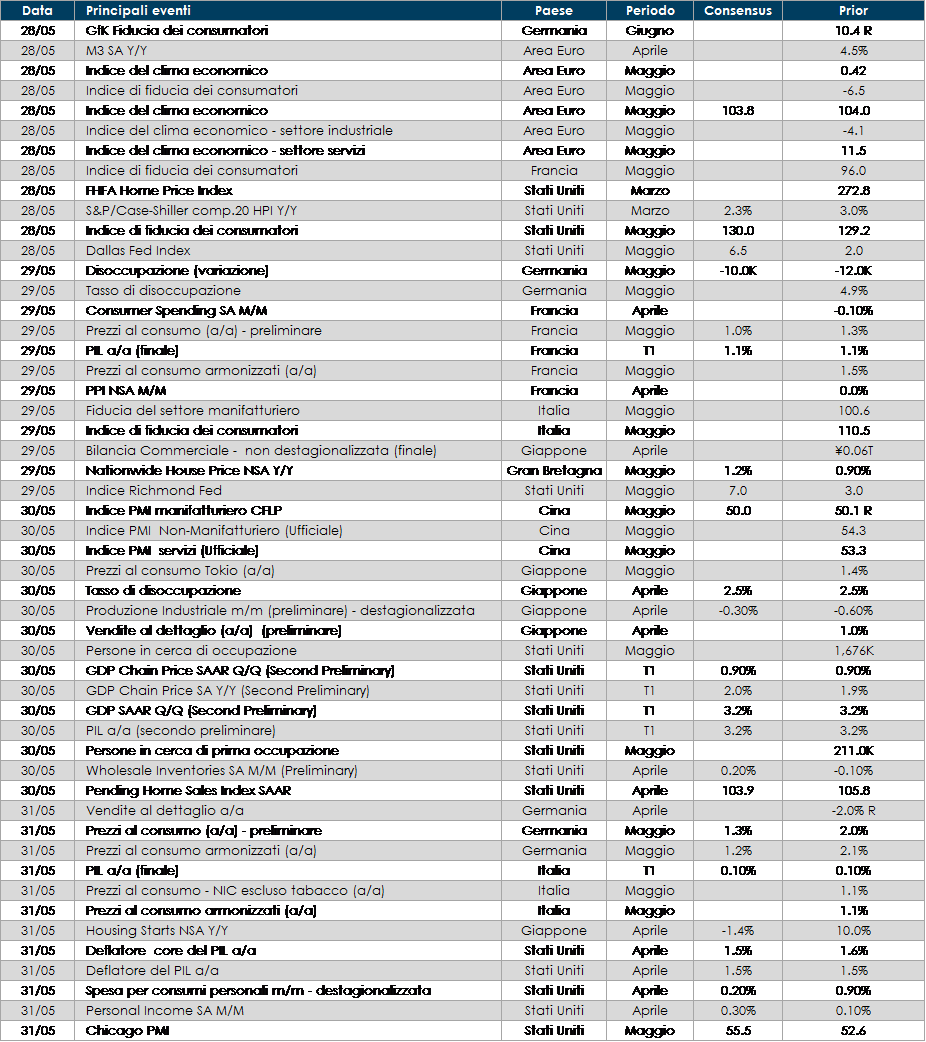

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: verranno pubblicati gli indici di fiducia dei consumatori dell’intera Area Euro relativi al mese di maggio, nonché i dati relativi all’inflazione di Italia e Francia

- Stati Uniti: sarà pubblica la seconda stima del PIL di T1 e continuano i dati sul settore immobiliare, con i prezzi delle case di marzo

- Asia: in Cina saranno pubblicati gli indici PMI manifatturiero e servizi di maggio. Più ricca l’agenda giapponese, con produzione industriale, vendite al dettaglio e disoccupazione di aprile.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.