La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: 29 marzo, inizia la Brexit

- Gli indicatori economici suggeriscono una rinnovata tenuta dell’economia britannica in presenza di un aumento significativo dell’inflazione.

- Nei prossimi trimestri ci si attende un rallentamento dell’attività economica, la politica monetaria resta accomodante e pronta ad agire in entrambe le direzioni

- Gli effetti immediati dell’avvio formale del processo di Brexit dovrebbero essere limitati, mentre nel medio periodo i rischi maggiori riguardano il settore dei servizi

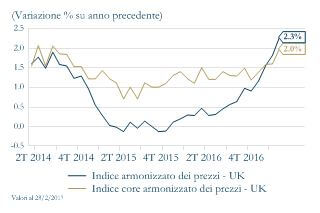

Il prossimo 29 marzo il Primo Ministro britannico, Theresa May, notificherà al Presidente dell’Unione Europea (UE) il ricorso all’articolo 50 del Trattato di Lisbona, manifestando ufficialmente l’intenzione di uscire dall’UE. Gli effetti immediati sull’economia britannica dell’avvio formale del processo di uscita dall’UE dovrebbero essere limitati, mentre nel medio periodo i rischi maggiori dovrebbero riguardare il settore dei servizi. In giugno l’esito inatteso del referendum ha inizialmente innescato una rimodulazione delle aspettative sullo scenario macroeconomico britannico. I primi effetti sono stati un aumento delle break-even inflation e un deprezzamento della sterlina, ma i dati dell’economia reale degli ultimi nove mesi hanno sorprendentemente mostrato un buon andamento, smentendo ogni previsione catastrofistica. Gli indicatori economici suggeriscono ad oggi una rinnovata tenuta dell’economia in presenza di un aumento significativo dell’inflazione. Da un lato, il deprezzamento della sterlina sia verso dollaro che euro ha provocato un trasferimento di ricchezza dal consumatore al produttore, tradottosi in una marcata accelerazione del settore manifatturiero – l’indice PMI manifatturiero, pari a 54.6 in febbraio, è stabile attorno a 55 dall’autunno 2016 – e in una moderata espansione. Ai tassi di crescita sostenuti si sono associati continui miglioramenti per il mercato del lavoro che ha visto un nuovo calo della disoccupazione. Dall’altro lato, l’indebolimento della sterlina sta diventando sempre più visibile, sia nell’andamento dell’inflazione headline, sia nei primi stadi della catena di formazione dei prezzi. L’inflazione headline in febbraio ha superato il target della Bank of England (BoE), salendo al 2.3% a/a (il massimo registrato da settembre 2013), mentre i prezzi alla produzione sono a loro volta in crescita del 3.7% a/a (il massimo da circa 5 anni). Nei prossimi trimestri ci si attende un rallentamento dell’attività economica: l’aumento dei prezzi al consumo, sulla scia del deprezzamento della sterlina, dovrebbe deprimere i consumi privati, mentre l’incertezza legata al processo di gestione della Brexit dovrebbe incidere sulle decisioni di investimento delle imprese. In questo contesto, la politica monetaria resta accomodante e pronta ad agire in entrambe le direzioni: intervenire in modo restrittivo, se la dinamica dei prezzi dovesse surriscaldarsi ulteriormente, o in modo espansivo, qualora i dati economici interni dovessero deteriorarsi nuovamente.

Dopo l’annuncio del prossimo avvio formale del processo di uscita dall’UE, è apparso chiaro che i negoziati per l’avvio della procedura non includeranno alcun accordo commerciale, che verrà invece discusso separatamente. Il Regno Unito è alla ricerca di un accordo di libero scambio che replichi il più possibile lo status quo, ma che al contempo sottragga il paese alla giurisdizione della Corte di Giustizia Europea. Nella ricontrattazione degli accordi commerciali e nell’interesse del governo di Londra “di riprendere il controllo delle frontiere”, limitando l’immigrazione si annida il rischio maggiore per l’economia britannicae, in particolare, per il settore dei servizi. Se nel settore dei beni, l’UE ha un surplus commerciale di quasi 100 miliardi di sterline, e il settore può contare su filiere produttive fortemente integrate e un’ampia normativa internazionale sul commercio dei beni, nel settore dei servizi, invece, il Regno Unito ha un deficit commerciale verso l’UE di circa 20 miliardi di sterline e l’aggiornamento delle normative sugli scambi di servizi potrebbe risultare più difficoltoso e lento. Infine, in passato la possibilità delle imprese britanniche di assumere cittadini dell’UE senza restrizioni è stata un elemento chiave dell’elevata produttività nel settore dei servizi. Questa possibilità viene ora messa in discussione.

LA SETTIMANA TRASCORSA

Europa: richieste eccezionali per l’ultima TLRO2, sale l’inflazione in UK

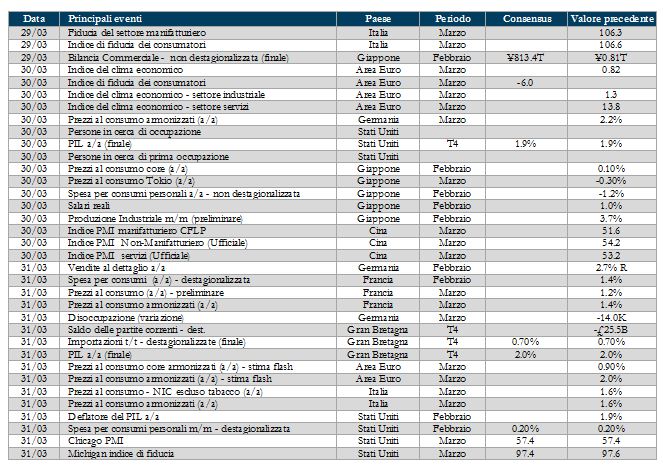

“La ripresa economica dell’Area euro si consolida in modo continuo”, questo è il messaggio proveniente sia dal Bollettino Economico della BCE pubblicato in settimana sia dalle recenti indagini congiunturali. L’indice PMI in marzo ha accelerato ulteriormente toccando 56.7, il livello più alto dagli ultimi 6 anni, e indicando che l’accelerazione della crescita si sta trasferendo ad una più rapida creazione di posti di lavoro e ad una più intesa pressione inflattiva. Questo livello dell’indice PMI, da un lato rafforzerà la view della BCE che i rischi al ribasso stano progressivamente diminuendo, dall’altro potrebbe intensificare le pressioni sulla BCE a modificare la propria politica monetaria, dato che livelli così elevati sono solitamente associati a un restringimento della politica monetaria. Indicazioni di consolidamento sono venute dalle indagini di fiducia di Francia e Germania. L’indice di fiducia INSEE per il mese di marzo è sceso di un punto a 104. Il consolidamento è da imputarsi principalmente al settore industriale che ha riportato un calo di tre punti, mentre la fiducia nel settore dei servizi è rimasta stabile ed è aumentata nel settore del commercio al dettaglio. Il calo non deve destare troppa preoccupazione, sia perché segue numeri molto forti dei mesi passati, sia perché la componente relativa agli ordini domestici e stranieri è rimasta significativamente al di sopra dei livelli del 4°T 2016. Anche l’indice GfK tedesco si è attestato al disotto delle attese, scendendo a 9.8 da 10, il valore minimo da cinque mesi, evidenziando i timori del consumatore tedesco sulla riduzione del proprio potere d’acquisto per effetto della risalita dell’inflazione. Nell’Area Euro, a gennaio il surplus della bilancia delle partite correnti, aggiustato per gli effetti stagionali, è sceso da 30.8 a 24.1 miliardi di euro, per effetto del calo delle esportazioni e del leggero aumento dei trasferimenti di fondi all’esterno dell’area. In settimana la BCE ha condotto la quarta e ultima TLTRO del secondo programma: sono stati aggiudicati oltre 233.5 miliardi di euro di fondi a quattro anni, accogliendo le richieste presentate da 474 banche: le aspettative puntavano a una richiesta pari a 125 miliardi di euro. In UK l’inflazione ha accelerato oltre le attese in febbraio, salendo al 2.3% a/a, al massimo dal settembre 2013, contro attese di consenso pari a +2,1%, trainata dal deprezzamento della sterlina e al rimbalzo del prezzo del petrolio.

Anche l’inflazione core è salita, toccando il 2% a/a, il massimo dal giugno 2014. Il solo dato di febbraio non dovrebbe essere sufficiente a modificare la politica espansiva della BoE che, stimando un’inflazione al 3% a fine 2017, ha già dichiarato nello scorso meeting di tollerare qualche sforamento rispetto all’obiettivo di inflazione core del 2%. Resta chiaro, però, che il dato pone maggiore pressione sulla BoE, che da un lato non vuole intralciare il rafforzamento della ripresa alzando i tassi, mentre dall’altro rischia però di rimanere dietro la curva e doverli poi alzare in fretta con un ciclo magari più veloce.

Anche l’inflazione core è salita, toccando il 2% a/a, il massimo dal giugno 2014. Il solo dato di febbraio non dovrebbe essere sufficiente a modificare la politica espansiva della BoE che, stimando un’inflazione al 3% a fine 2017, ha già dichiarato nello scorso meeting di tollerare qualche sforamento rispetto all’obiettivo di inflazione core del 2%. Resta chiaro, però, che il dato pone maggiore pressione sulla BoE, che da un lato non vuole intralciare il rafforzamento della ripresa alzando i tassi, mentre dall’altro rischia però di rimanere dietro la curva e doverli poi alzare in fretta con un ciclo magari più veloce.

Stati Uniti: dati ancora buoni

Negli USA tornano a sorpresa a salire i sussidi di disoccupazione al massimo da 7 settimane: nella settimana conclusasi il 18 marzo, passano da 243 a 258 mila nuove richieste. Più modesto l’incremento per la media a 4 settimane che registra un aumento dei sussidi da 239 a 240 mila unità. Indicazioni positive emergono dalle statistiche per il mercato immobiliare che in febbraio registra un aumento delle vendite di case nuove da 558 a 592 mila unità a/a, con un’accelerazione del tasso di crescita dal +5,3% m/m. Il dato conferma la forza del settore delle costruzioni.

Asia: indicazioni positive per il settore manifatturiero in Giappone

Pubblicata in Giappone la bilancia commerciale per febbraio. Le esportazioni si rafforzano ai massimi degli ultimi 2 anni, in crescita dell’11.3% rispetto al precedente 1.3%: a guidare l’incremento è stata la domanda di componentistica automobilistica e di semiconduttori, complice la debolezza dello yen. La riduzione dei prezzi del petrolio abbassa ulteriormente l’import, al +1.2% dopo il +8.5% di gennaio. Ne risulta una bilancia commerciale in surplus di ¥ 813.4 mld, dopo il deficit di ¥ 1086.9 mld del primo mese dell’anno. Indicazioni positive vengono anche dal settore manifatturiero: l’indice Tankan relativo al manifatturiero è salito per il settimo mese consecutivo in marzo, a +25 punti dai +20 di febbraio, evidenziando un livello di fiducia nel settore ai massimi da tre anni.

PERFORMANCE DEI MERCATI

| Mercati azionari

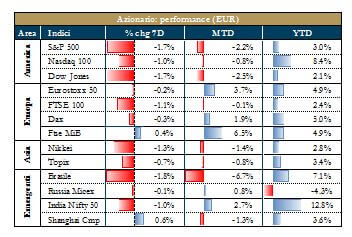

Listini in calo questa settimana, specialmente quelli americani sulla scia dell’incertezza circa la sostenibilità delle promesse elettorali di Trump relativamente agli sconti fiscali e agli investimenti in infrastrutture. Le difficoltà, che il Presidente sta attraversando nell’ottenere il sostegno repubblicano sulla modifica della riforma sanitaria, sono state interpretate dal mercato come un segnale di debolezza e come un segnale che la riforma fiscale potrebbe richiedere tempi più lunghi. Meglio l’Europa, dove i timori sulle spinte nazionalistiche si sono momentaneamente affievoliti, grazie all’esito delle elezioni olandesi. L’attenzione del mercato sembra orientata verso i segnali di miglioramento della crescita economica nell’Area. |

|

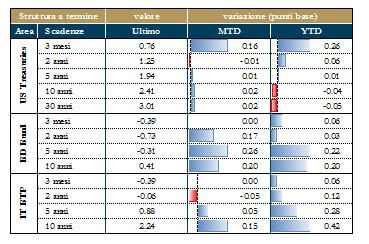

| Mercati dei titoli di statoI rendimenti dei Treasury americani sono in rallentamento complici l’atteggiamento dovish della Fed e l’incertezza circa l’implementabiltà delle riforme di Trump.

Piu’ stabile la struttura a termine governativa tedesca, dove il movimento al ribasso, guidato dalla correlazione con i Treasury, viene controbilanciato sia dai buoni segnali provenienti dall’economia dell’Area Euro, sia dalla percezione di un minor rischio politico della stessa. Il dibattito sulle presidenziali francesi sembra infatti aver favorito il candidato centrista Emmanuel Macron. A circa un mese dal primo turno delle elezioni francesi, l’indebolimento del consenso a favore della Le Pen, rappresenta un buon fattore di sostegno per i mercati finanziari. |

|

| Tassi di cambio

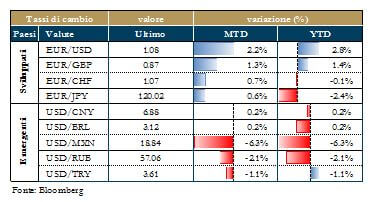

Sulla scia dei crescenti dubbi sulla capacità di Trump di implementare la propria riforma fiscale, il dollaro si deprezza rispetto alle principali valute e scivola al minimo degli ultimi quattro anni nei confronti dello yen. La sterlina si è rafforzata contro euro e dollaro dopo il dato sull’inflazione, che pone l’attenzione su possibili mosse rialziste della BoE. Relativamente allo yen, la Bank of Japan di Kuroda ha ribadito che non vede ragione di rimuovere al momento gli stimoli monetari, perché il target dell’inflazione è ancora lontano, nonostante alcuni miglioramenti. |

|

NEWSFLOW SOCIETARIO (*)

EUROPA: Nomine Partecipate pubbliche Italia- Tesoro e Cdp hanno proceduto alla nomina dei nuovi vertici delle aziende pubbliche. Profumo sarà il nuovo AD di Leonardo, Del Fante andrà a Poste da Terna, dove arriva Luigi Ferraris, ad Enav va Roberta Neri; confermati i vertici di Eni ed Enel. Telecomunicazioni: Vodafone ha ufficialmente confermato la volontà di fondere le proprie attività indiane con Idea Cellular, creando così il primo operatore al mondo per numero d’utenti e cercando di rispondere alla nuova concorrenza interna. In Italia si è aperta la prima udienza della causa Mediaset-Vivendi, con il colosso francese che ha accusato la società italiana per i danni subiti dopo la campagna mediatica riferita a Premium e ha chiesto di conseguenza i danni per diffamazione. Non sarà prorogata oltre al 21 aprile la decisione dell’Agcom sulla posizione del gruppo francese nel mercato italiano: l’indagine è stata avviata per capire se Vivendi, che detiene al momento poco meno del 30% di Mediaset e del 24% di Telecom, superi il tetto antitrust. Cairo riporta Rcs in utile nel 2016 dopo cinque bilanci consecutivi in rosso e fissa per il 2017 un obiettivo di Ebitda che anticipa di un anno il piano presentato dal precedente AD Laura Cioli. Telecom chiude il 2016 con un utile di spettanza della controllante per €1.8 mld da una perdita di €70 mln e costituisce una nuova società della rete, che sarà controllata da un socio finanziario, per sfidare Open Fiber nelle aree a fallimento di mercato. Eitowers chiude il 2016 con un utile netto di €44.5mln, in calo del 6% rispetto al 2015. E’ aperta ad avviare discussioni per un’integrazione con Rai Way , ed è flessibile sulla struttura dell’operazione. E’ quanto avrebbe detto l’AD, Guido Barbieri, in una call con gli analisti. Mondadori chiude l’anno con ricavi in crescita del 12.4% e un utile netto più che triplicato, e preannuncia un incremento del 30% del risultato netto per quest’anno. Secondo l’AD Mauri il gruppo considera “indispensabile” fare altre acquisizioni, in Italia nel digitale e all’estero nei libri e nei periodici. Il nuovo piano industriale del Sole 24 Ore vede un EBIT positivo di €8mln nel 2018 e di €34mln nel 2020 dai -€69mln indicati per il 2016. Moscetti ha accettato di guidare il giornale, convinto che il gruppo editoriale avrà un lungo futuro davanti a sé se saprà superare la sfida strategica del digitale e recuperare reputazione e credibilità. IT: il produttore svedese di sensori biometrici Fingerprint Cards AB ha dichiarato che i ricavi sono destinati a scendere nel primo trimestre di oltre il 50% a causa del brusco taglio degli ordinativi e delle scorte accumulate; non sarà inoltre pagato il dividendo. Il titolo perde oltre il 30% in borsa sul newsflow. il gruppo francese dell’It Atos ha ufficialmente smentito che la divisione Worldline, attiva nelle piattaforme di pagamento, stia preparando un’offerta da circa €8mld per Ingenico. Financials: Deutsche Bank ha reso ufficilali i termini dell’aumento di capitale da €8mld, con i nuovi titoli che saranno emessi con uno sconto del 35% rispetto alla chiusura di venerdì scorso. Secondo indiscrezioni, la banca sarebbe ancora sotto indagine da parte delle autorità di NY per comportamenti potenzialmente manipolatori sul mercato delle valute. Alcune fonti riportano che le autorità hanno aperto indagini su Ing relative a corruzione e riciclaggio di denaro; la banca ha dichiarato che il processo potrebbe portare a significative sanzioni. Credit Suisse si sarebbe rivolta a una serie di consulenti sulla possibilità di varare un’operazione di aumento di capitale di anche CHF5mld , previa ovviamente l’approvazione dei soci azionisti, che sostituirebbe la prevista Ipo della divisione svizzera. Partners Group: i risultati 2016 segnano una forte crescita annua, con ricavi saliti del 57% a fronte di masse gestite al +18%. Grazie al forte aumento delle performance fees, propone un dividendo di CHF 15.0 da CHF 10.5 .Settore auto: la procura di Parigi ha ufficialmente aperto un’indagine sul FCA in relazione a presunte manipolazioni delle emissioni dei motori diesel. Fca ribadisce che i suoi veicoli diesel sono pienamente conformi alle norme in materia di emissioni, secondo un portavoce. La società scambia inoltre netto calo a Piazza Affari dopo il profit warning di Ford negli USA. Ferrari beneficia invece del report di Citigroup che ha alzato la raccomandazione da neutral a buy. A quanto emerso dalla conference annuale di BMW la società, nell’ottica di recuperare il primato mondiale delle vendite su Mercedes, starebbe pianificando nei prossimi due anni il lancio della più rilevante offensiva commerciale della sua storia. Il progetto rientra nel piano di investire più di €10mld in nuovi modelli e tecnologie. Industrials: Alessandro Profumo, nuovo AD designato di Leonardo, è stato rinviato a giudizio nell’ambito di un’inchiesta della procura di Lagonegro con l’ipotesi di reato di usura bancaria, che lo vede coinvolto in qualità di allora presidente di Mps. L’AD di Salini è invece stato iscritto dalla procura di Genova nel registro degli indagati con l’ipotesi di reato di turbativa d’asta, nell’ambito dell’inchiesta su presunti condizionamenti per l’assegnazione di alcune commesse per il Terzo valico. Lo riferiscono fonti giudiziarie.

STATI UNITI: Financials: il colosso del private equity KKR e la canadese Caisse de depot et placement du Quebec hanno raggiunto un accordo per rilevare in modo congiunto la società americana di brokeraggio assicurativo Usi Insurance Services nell’ambito di un’operazione che valuta Usi a $4.3mld. A vendere sara’ Onex Corp. Come fanno sapere le società, l’acquisizione sarà effettuata principalmente tramite la partnership tra KKR e Cdpq. La chiusura dell’operazione e’ attesa entro la fine di giugno. Goldman Sachs avrebbe deciso di spostare centinaia dei propri dipendenti dalla sede di Londra prima del la chiusura di Brexit; si tratterebbe di una rilocazione massiccia, visto che gli impiegati inglesi del gruppo ammontano a 6mila unità. Tecnologici: Apple ha presentato una nuova versione dell’iPad che, con alcuni aggiornamenti hardware, arriverà sul mercato con prezzi rivisti al ribasso nel tentativo di fronteggiare il calo di vendite che il mercato dei tablet sta vivendo nella sua totalità. MoneyGram: Ant Financial Services Group è fiduciosa di potere chiudere l’acquisizione di MoneyGram International nonostante il rilancio di Euronet Worldwide. A fine gennaio la sussidiaria finanziaria del colosso cinese dell’e-commerce Alibaba Group Holding aveva annunciato di avere raggiunto l’accordo per acquisire la società di money transfer con base a Dallas per $880mln ($13.25 in contanti per azione). Settimana scorsa, però, la società del Kansas specializzata in servizi nei pagamenti elettronici aveva rilanciato a $15.20 per azione. MoneyGram punterebbe a privilegiare l’offerta di Euronet Worldwide, che ora avrebbe una settimana di tempo per condurre la due diligence sulla preda. L’offerta cinese, per altro, sarebbe attualmente sotto la revisione del Committee on Foreign Investment in the United States, la commissione governativa Usa che si occupa di valutare il possibile impatto sulla sicurezza nazionale delle operazioni di M&A. Snap: guadagna il 2% in una sola seduta dopo che Monness Crespi Hardt ha avviato la copertura sul titolo della casa madre del servizio di messaggistica Snapchat con rating BUY e TP a $25.00. Da notare come questo giudizio sia in controtendenza con il resto della comunità finanziaria che continua a temere l’eccessiva valutazione e la mancanza di profittabilità. Attualmente Snap risulta essere il titolo con il peggiore rating tra le 288 società US con una capitalizzazione di almeno $20mld. Tesla: l’azienda statunitense, per coprire i costi della produzione e del lancio della Model 3, ha annunciato un’offerta pubblica da $ 1.15mld. Si tratta di $250 milioni in azioni e $750 milioni in obbligazioni convertibili con scadenza 2022. All’aumento di capitale parteciperà anche il CEO di Tesla, Elon Musk, che acquisterà titoli per $25mln. Industrials: nuovo rifiuto da parte da AkzoNobel alla rivale statunitense PPG (offerta da €22.4 mld). È del 9 marzo, infatti, la notizia di quando AkzoNobel rifiutò il primo “attacco” di PPG, la quale offrì €20.9mld. La società di Pittsburgh ha annunciato di aver incrementato di €1.5mld l’offerta. Nello specifico, l’offerta prevede un corrispettivo di €88.72 per azione di cui €56.22 in contanti e €0.331 azioni PPG. Dal canto suo AkzoNobel, attraverso un comunicato stampa, ha dichiarato che l’offerta non solo non riflette il reale valore di AkzoNobel, ma trascura anche aspetti riguardanti i rischi a cui sarebbero esposti shareholders e stakeholders. Il produttore di componentistica Superior Industries ha lanciato un’offerta di $715mln per acquistare Uniwheels, valutando la società con sede in Germania circa 7.9x le stime di EBITDA per il 2017, ovvero lievemente a premio rispetto alla media di settore che valuta le società intorno a 5-6x l’EBITDA. Servizi e distribuzione: come riportato da diverse fonti, Amazon avrebbe finalmente accettato le condizioni per l’acquisto di Souq, uno dei nomi più noti nel mercato dello shopping online del Medio Oriente. Goldman Sachs ha agito come consulente per Souq, ma al momento i dettagli dell’operazione non sono ancora disponibili. Con ogni probabilità la valutazione è scesa rispetto a quella dello scorso gennaio, $1md, valutata eccessiva da Amazon. FedEx: i risultati trimestrali del gruppo di spedizione si sono assestati poco sotto le attese degli analisti, tuttavia con ricavi in crescita del 18.5% annuo grazie all’acquisizione di TNT e alla ripresa dei servizi di consegna a terra, la seconda business unit per fatturato. Sears: nella giornata di ieri sono crollate le quotazioni della catena di grande distribuzione statunitense (-12.3%) dato che la società ha sollevato consistenti dubbi sulla capacità di far fronte alle proprie passività, che attualmente ammontano a $13.19mld, tramite una ristrutturazione decisiva del debito. Accenture: perde il 4.52% in una sola seduta dopo che la revisione delle previsioni per il 2017 ha visto solo un debole rialzo, lasciando così insoddisfatta la comunità finanziaria. Timori per il contesto competitivo, dove la società deve competere con Cognizant Technology Solutions e IBM nei segmenti a più alto livello tecnologico, mentre segnali poco rassicuranti arrivano dalla divisione consulenza (quella a più alte marginalità), dove i ricavi crescono solo del 2.6% nel trimestre. Pharma: Amgen perde più del 6% in una sola seduta dopo che i risultati di uno studio su un farmaco sviluppato dal leader mondiale della biotecnologia per la riduzione del colesterolo ha riportato risultati poco convincenti. Eli Lilly: la multinazionale ha confermato che sono positivi i risultati sperimentali attualmente ottenuti sul trattamento anticancro “abemaciclib”.

ASIA: Mizuho – Sumitomo Mitsui: le due società starebbero per fondere le proprie divisioni trust e di custodia per creare una holding con $3.4tln di asset investiti. Tencent: secondo alcune fonti, Tencent Holdings avrebbedeciso di investire nell’app di live broadcasting Kuaishou, una piattaforma di social media simile a Instagram., coerentemente con il piano di puntare sui iservizi di video streaming.Cnooc: nonostante la pubblicazionie di risultati tra i peggiori dal 2011, il produttore cinese di petrolio e gas naturale offshore sale ad Hong Kong dopo aver annunciato di attendersi numeri in crescita per il 2017 grazie al rimbalzo dei prezzi del greggio.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Nell’ Area Euro verrà pubblicata la stima preliminare per l’inflazione nel mese di marzo. Disponibili, inoltre, le vendite al dettaglio e i sondaggi IFO in Germania e la lettura del PIL finale del Q4 in UK.

- Negli Stati Uniti, focus sulla terza lettura del PIL del Q4 anche per gli Stati Uniti. Disponibili, inoltre, redditi e spese personali di febbraio e consumi personali del Q4. Conference Board e Università del Michigan pubblicheranno i propri sondaggi sulla fiducia dei consumatori.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory della Direzione Gestioni Mobiliari e Advisory (i “redattori”) di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca. Il presente documento Esso ha esclusivamente natura e scopi informativi generali. Esso Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne – puntualmente indicate – si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca (Banca Esperia) non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. Banca Esperia La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca di Banca Esperia, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.