La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La fase di espansione del ciclo economico è giunta al termine?

- Nel 2019 l’economia globale è destinata a rallentare moderatamente

- La crescita sarà ancora al di sopra del potenziale nella maggior parte delle economie sviluppate

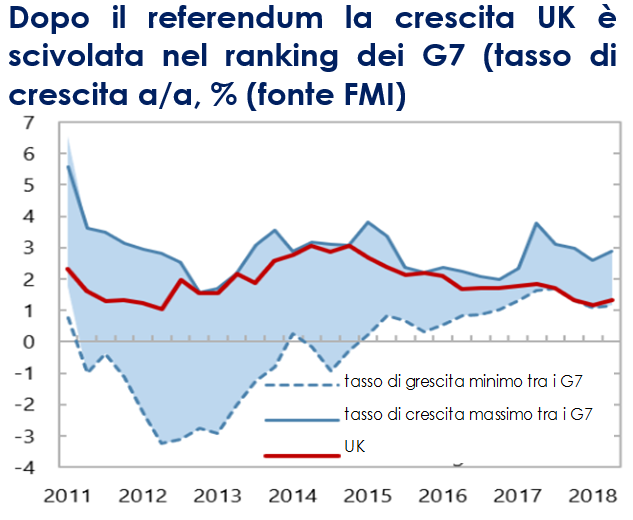

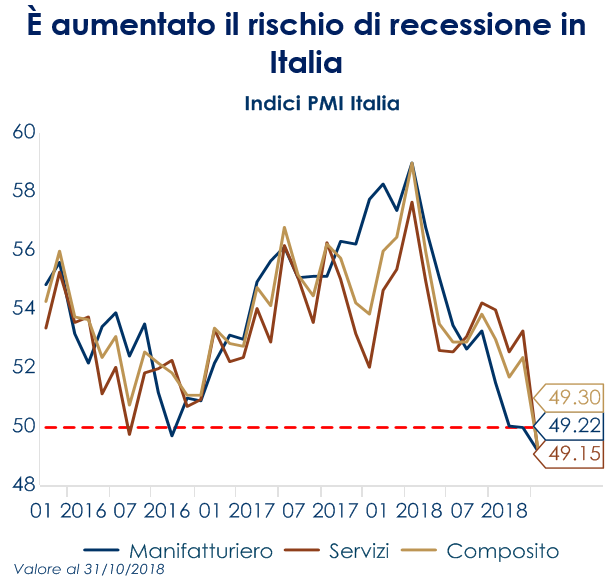

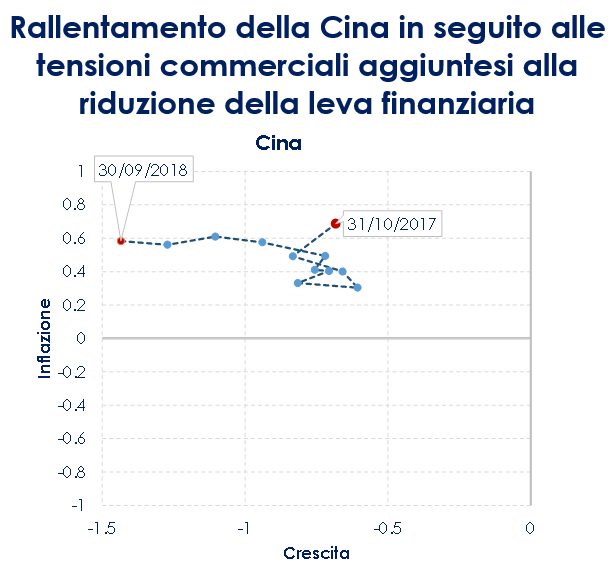

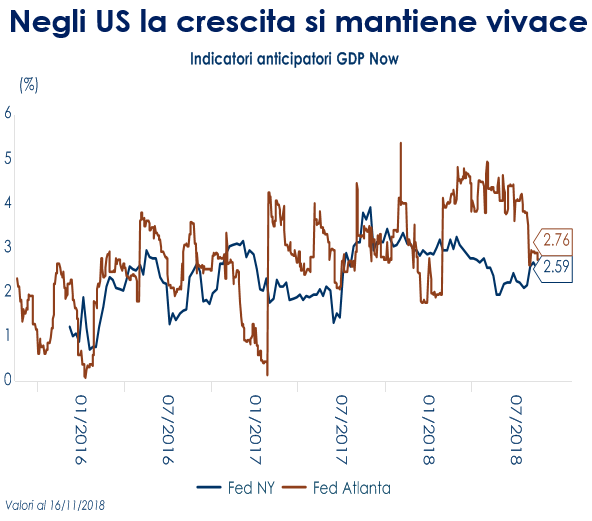

| Nelle ultime settimane si sono registrate delle variazioni di prezzo particolarmente negative su diverse asset class. Il mercato si sta interrogando se l’espansione del ciclo economico globale sia giunta al termine. Negli ultimi mesi la crescita mondiale si è ricomposta a favore degli USA, a fronte di una decelerazione superiore delle attese dell’Area Euro e del Giappone. Infatti in T3 la crescita economia dell’Area è rallentata a seguito della contrazione dell’economia tedesca e alla stagnazione italiana, a fronte di una modesta accelerazione in Francia e di un tasso di crescita costante in Spagna. Contestualmente, in Giappone il PIL di T3 ha subito un calo pari a -1.2% a/a a seguito dei recenti disastri naturali. Resta, invece, vivace la crescita negli USA. In Cina, il rallentamento della crescita è imputabile alla concomitanza delle tensioni commerciali e degli effetti della riduzione della leva finanziaria implementata dalle autorità cinesi nel 2017. A nostro avviso nel 2019 l’economia globale è destinata a rallentare moderatamente. Si tratterà però di una crescita al di sopra del potenziale nella maggior parte delle economie sviluppate e sarà accompagnata da un ulteriore miglioramento del mercato del lavoro e da un graduale aumento dell’inflazione di fondo. Ci aspettiamo che la crescita US si normalizzi sopra il 2.5%, quella cinese torni a stabilizzarsi in virtù dello stimolo monetario e fiscale implementato dalle autorità cinesi negli ultimi due trimestri (la PoBC ha ridotto 4 volte il coefficiente di riserva obbligatoria e ha iniettato liquidità nel sistema bancario. E’ stato approvato un piano di riduzione delle imposte sui redditi delle persone fisiche e sono stati proposti tagli e incentivi per le società colpite dai dazi e quelle tecnologiche). In Giappone la perdita di crescita è temporanea ed imputabile alle catastrofi naturali, si dovrebbe quindi assistere ad un rimbalzo in T4. Lo scenario in Europa appare più incerto. Da un lato, si è avuto una perdita di dinamica di crescita, imputabile al rallentamento del settore automobilistico tedesco, che ha risentito del passaggio alla normativa WLTP, dell’escalation della guerra commerciale USA-Cina e del rallentamento della domanda cinese (imputabile anche all’aumento delle tasse sulle vendite di auto in Cina dal 5% al 10 % in gennaio 2018). Dall’altro, due rischi politici minano l’evoluzione della congiuntura europea: il processo di Brexit e il rischio Italia. Se è vero che la debolezza del comparto automobilistico ha pesato sulla crescita in T3, vale la pena notare che il PMI di ottobre non ha recuperato la debolezza del PIL di T3, quindi non ci si può ancora aspettare un forte rimbalzo in T4. Inoltre, l’esito della trattativa relativa alla Brexit è ancora incerto. Per ora UE e UK hanno raggiunto un accordo sul trattato di recesso che limita i danni economici della Brexit, prevedendo un periodo transitorio durante il quale non vi saranno effetti sostanziali e, poi, il mantenimento a tempo indeterminato di UK in una unione doganale con l’UE. L’incertezza sui mercati si origina dal fatto che il Governo Britannico non sembra avere i numeri per ratificarlo in Parlamento ed i conseguenti costi economici di un eventuale mancato accordo sarebbero elevati sia per UK sia per l’intera Area Euro. In Italia, invece, è aumentata la probabilità di una recessione nei prossimi trimestri: il PMI composito, indicatore anticipatore del PIL in ottobre è sceso inaspettatamente al di sotto della soglia di espansione a 49.2, un livello storicamente coerente con la crescita negativa del PIL. Il divario tra il PMI italiano manifatturiero e composito rispetto al resto dell’Area Euro a ottobre si è ampliato al livello più alto dalla crisi dell’euro, suggerendo chiaramente una debolezza idiosincratica. | Dopo il referendum la crescita UK è scivolata nel ranking dei G7 (tasso di crescita a/a, % (fonte FMI)

E’ aumentato il rischio di recessione in Italia

Rallentamento della Cina in seguito alle tensioni commerciali aggiuntesi alla riduzione della leva finanziaria

Negli US la crescita si mantiene vivace

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

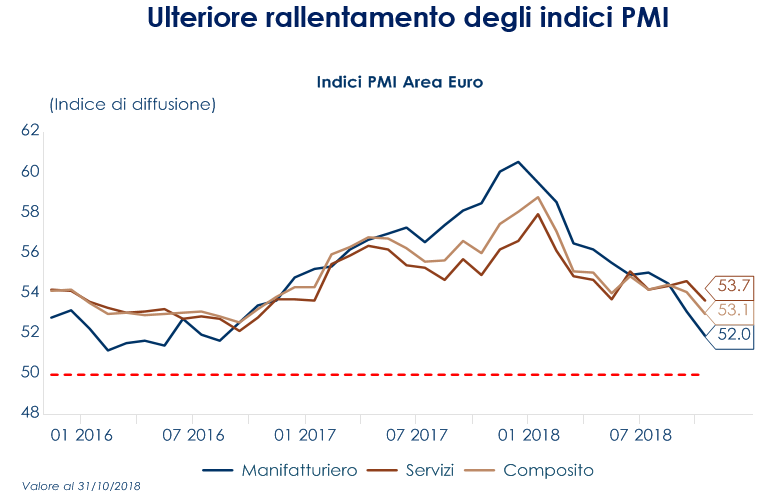

EUROPA: cala ulteriormente il PMI dell’Area Euro di ottobre

Gli indici PMI di novembre sono stati al di sotto delle attese. L’indice PMI manifatturiero si è attestato a 51.5 (consenso 52.0, valore precedente 52.0), l’indice dei servizi a 53.1 (consenso di 53.5, valore precedente 53.7). La debolezza è imputabile alla caduta delle esportazioni, penalizzata da un rallentamento dell’economia globale e dalla guerra commerciale in corso tra Stati Uniti e Cina. Conseguentemente il PMI composito è sceso a 52,4, il livello più basso dalla fine del 2014 (consenso 53, valore precedente 53,1). ll calo dell’indice composito sembra essere stato guidato da una domanda interna più debole. Il nuovo indice degli ordini di esportazione è rimasto invariato al suo livello minimo registrato lo scorso mese, pertanto, il calo dell’indice degli ordini totali è ascrivibile a una domanda interna più debole. A livello dei singoli paesi, anche gli indici PMI tedeschi deludono nettamente le stime, scendendo a 51.6 per il manifatturiero e a 53.3 per i servizi, rispetto ai 52.2 e 54.7 di ottobre. Rispecchia le stime, invece, il PIL tedesco finale di T3, che scende dello 0.2% t/t e sale dell’1.1% a/a.

| Ulteriore rallentamento degli indici PMI

|

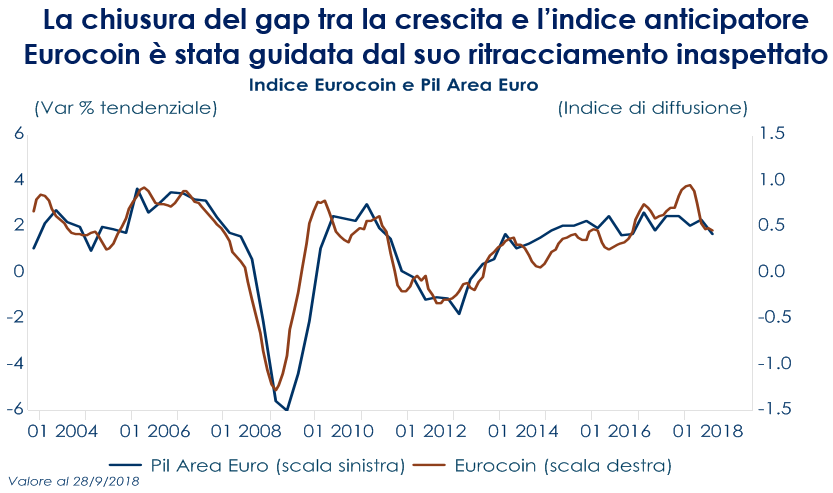

La chiusura del gap tra la crescita e l’indice anticipatore Eurocoin è stata guidata dal suo ritracciamento inaspettato

|

In settimana, la BCE ha pubblicato i verbali della riunione di politica monetaria del 24-25 ottobre, che contengono poche novità rispetto a quanto contenuto nella dichiarazione introduttiva e nelle osservazioni del Presidente Draghi durante la conferenza stampa: la BCE continua a ritenere che l’inaspettata debolezza dell’attività in T3, “tenendo conto del ruolo degli sviluppi temporanei e settoriali, non sia tale da modificare significativamente le prospettive per l’Area e l’espansione economica in corso sia rimasta ampiamente valida”. Questa valutazione supporta l’opinione espressa da Draghi nel suo discorso al congresso bancario di Francoforte della scorsa settimana, che ha ribadito che le prospettive per la politica monetaria annunciate a giugno – il termine degli acquisti di asset a fine anno e un primo rialzo dei tassi a partire da ora – sono rimaste sulla buona strada. L’indice dei prezzi al consumo dell’Area Euro in ottobre, secondo la lettura definitiva, è salito del 2.2% a/a, in linea con le previsioni e con il dato preliminare, mentre la componente core si è attestata 1.1% a/a. L’indice dei prezzi al consumo dell’Area Euro in ottobre, secondo la lettura definitiva, è salito del 2.2% a/a, in linea con le previsioni e con il dato preliminare, mentre la componente core si è attestata 1.1% a/a. USA: rallentamento del mercato immobiliare statunitenseL’indice NAHB sull’andamento del mercato immobiliare statunitense nel mese di novembre si è attestato a 60 punti, in discesa rispetto ai 68 di ottobre. Secondo gli analisti, l’aumento dei tassi sull’ipoteche e dei prezzi rende il mercato sempre meno accessibile per i costruttori, sottolineando come il sentiment sia sceso di 8 punti toccando il suo minimo da agosto 2016. Tuttavia, ad ottobre, il numero di cantieri aperti per la costruzione di nuove case è salito dell’1.5% m/m a 1.228 milioni di unità, in linea con il consensus (mentre il dato di settembre è stato rivisto al ribasso da -5.3% a -5.5% m/m). Al contrario, i nuovi permessi di costruzione, sempre a ottobre, sono scesi dello 0.6% m/m a 1.263 milioni di unità, leggermente meglio delle attese. Ancora, gli ordini di beni durevoli negli Stati Uniti, secondo la lettura preliminare di ottobre, sono scesi del 4.4% m/m, decisamente superiori rispetto alle attese degli economisti, che si aspettavano una diminuzione del -2.6% m/m. Gli ordini ex-trasporti sono aumentati dello 0.1% m/m, meno del consenso che stimava un +0.4% m/m. Gli ordini ex-difesa sono diminuiti dello 1.2% m/m. In ultima istanza, l’indice di fiducia dei consumatori elaborato dall’università del Michigan, secondo la lettura definitiva di novembre, si è attestato a 97.5 punti, al di sotto della stima preliminare a quota 98.3 punti.

ASIA: riduzione delle esportazioni nette in Giappone

In Giappone lo scambio commerciale ha registrato un deficit di JPY 449.3B in ottobre (al massimo da maggio) (consenso JPY 70.0B, valore di settembre JPY 131.3B). Il driver principale è stato l’aumento delle importazioni del 19.9% a/a (consenso del 14.1% e valore di settembre del 7.0%). Le esportazioni sono aumentate dell’8,2% (consenso 8.9%, valore di settembre -1.3% a settembre). La forza delle importazioni è stata guidata dai combustibili fossili, mentre le esportazioni sono state guidate dai settori delle automobili, dei generatori e dei componenti tecnologici.

| PERFORMANCE DEI MERCATI | |

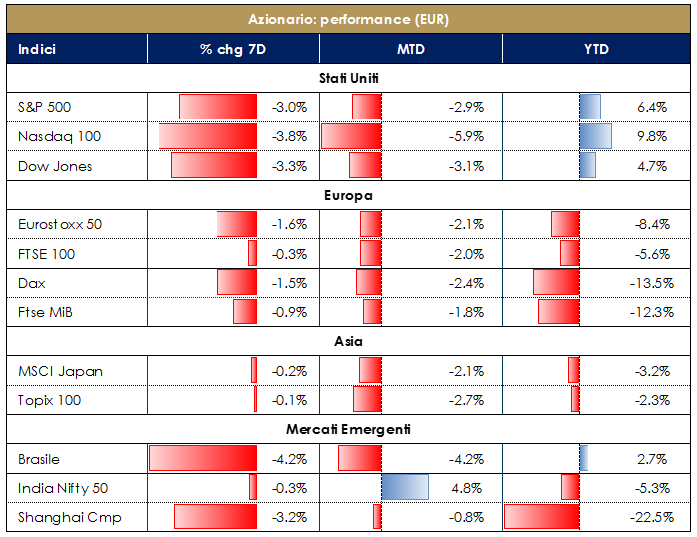

| MERCATI AZIONARI

In un contesto di volumi inferiori alla media registrata nel mese, per la chiusura di Wall Street dovuta alla festività del giorno del Ringraziamento di giovedì 22, i principali indici azionari hanno riportato performance negative. I mercati europei scontano i timori di un rallentamento eccessivo e non temporaneo del ciclo economico, nonché l’aggravarsi del rischio di Hard Brexit – in vista del Consiglio Europeo del 25 novembre, in cui il premier Theresa May difenderà l’accordo raggiunto – e del rischio Italia – dopo che la Commissione Europea, con un verdetto già ampiamente anticipato, ha confermato l’esistenza di una violazione “particolarmente grave” del Patto di Stabilità e Crescita nel progetto di bilancio italiano, aprendo la strada a una procedura di infrazione. Peggiore di quella europea, tuttavia, è la performance dei listini statunitensi, che azzerano i guadagni del 2018 con sedute particolarmente negative per il settore tecnologico, in particolare dopo l’accusa di violazioni dell’antitrust da parte di Samsung, SK Hynix e Micron Technology. Performa male anche l’Asia, appesantita dalle tensioni commerciali: l’incontro dell’organizzazione Apec (organizzazione economica dei Paesi del Pacifico) si è concluso per la prima volta in quasi trent’anni senza un comunicato congiunto, a causa delle tensioni tra Stati Uniti e Cina. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi, le condizioni finanziarie ancora accomodanti e la crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD.

|

|

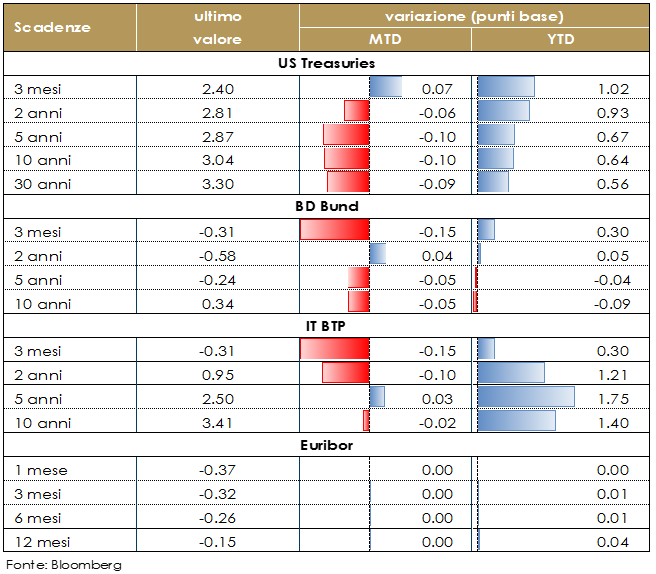

| MERCATI DEI TITOLI DI STATO

Il mercato dei titoli di stato statunitensi sta rimodulando, diminuendola, la probabilità dei prossimi rialzi da parte della Fed, coerentemente con il minor rischio di surriscaldamento dell’economia. Il mercato dei futures sui fed funds prezza una probabilità pari al 70% di un rialzo di 25 pb nella riunione di politica monetaria di dicembre e prezza una probabilità del 35% di due rialzi dei tassi per l’anno prossimo, in calo rispetto al 57% di una settimana fa’. Lo stesso presidente della Fed J. Powell, nei sui recenti interventi, ha riconosciuto la diminuzione dei rischi di surriscaldamento, mentre la settimana scorsa Clarida, vicepresidente del Board, ha continuato a correggere il messaggio ai mercati dicendo che la politica monetaria è prossima alla neutralità e da ora la Fed procederà guardando i dati e non con il pilota automatico. Il rendimento offerto dal Treasury 10Y ha così sperimentato una leggera flessione nel suo cammino di rialzo, mantenendosi tuttavia al di sopra del 3% (ricordiamo che ha iniziato il 2018 al 2,4%).Anche sull’altra sponda dell’Atlantico i mercati stanno rimodulando le aspettative per il prossimo rialzo dei tassi di interesse da parte della BCE. Il mercato monetario ora prezza 10 pb di rialzo entro la fine del 2019 e solo 5 pb per la conclusione dell’estate. Si tratta di un sostanziale cambiamento rispetto a un mese fa, quando un rialzo dei tassi era già completamente prezzato per Settembre 2019. |

VIEW STRATEGICA VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sulla Nota di aggiornamento al DEF. |

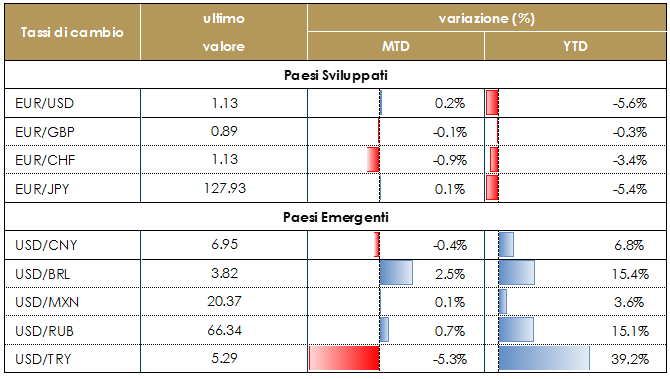

| TASSI DI CAMBIO

Sul mercato dei tassi di cambio prevale una certa avversione al rischio. Gli investitori sono alla ricerca di asset difensivi, visti i timori di rallentamento della crescita globale e legati al conflitto commerciale USA-Cina. Si indebolisce il dollaro, ai minimi da due settimane, dopo i segnali accomodanti della Fed che, secondo alcune delle più recenti dichiarazioni, dovrà prestare molta attenzione ai segnali di rallentamento in arrivo dalla crescita globale. Si indebolisce lo yen nei confronti del dollaro US dopo che, in netto contrasto con Fed e BCE, il governatore della BoJ Kuroda ha escluso la possibilità di abbandonare rapidamente tassi di interesse negativi in Giappone, sottolineando come la BoJ li manterrà tali fino a quando l’inflazione non convergerà verso il target del 2%. |

VIEW STRATEGICA VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

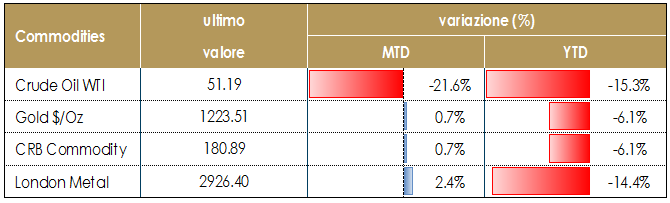

| MATERIE PRIME

Il prezzo del petrolio ha registrato una pesante correzione nel corso delle ultime settimane passando, sul contratto WTI, da un massimo di 75,12$ al barile di inizio ottobre al minimo di oggi sotto i 52$ al barile. Il movimento, motivato dalle preoccupazioni sulle future dinamiche della crescita mondiale, è stato esacerbato da fattori tecnici specifici: le preoccupazioni di sovra-produzione restano elevate anche in virtù della poca chiarezza sull’efficacia delle sanzioni imposte all’Iran; l’eccesso di posizioni speculative aperte negli ultimi mesi; la riduzione della liquidità in vista della festività del Thanksgiving di giovedì 22 novembre. In settimana l’Arabia Saudita ha segnalato che la sua produzione potrebbe aver raggiunto un nuovo record. Allo stesso tempo, la crescita delle scorte di greggio USA ha alimentato le preoccupazioni per un potenziale eccesso di offerta. Ciò ha portato a scorte di greggio USA in aumento per la nona settimana consecutiva, la serie di aumenti più lunga da marzo 2017. |

VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

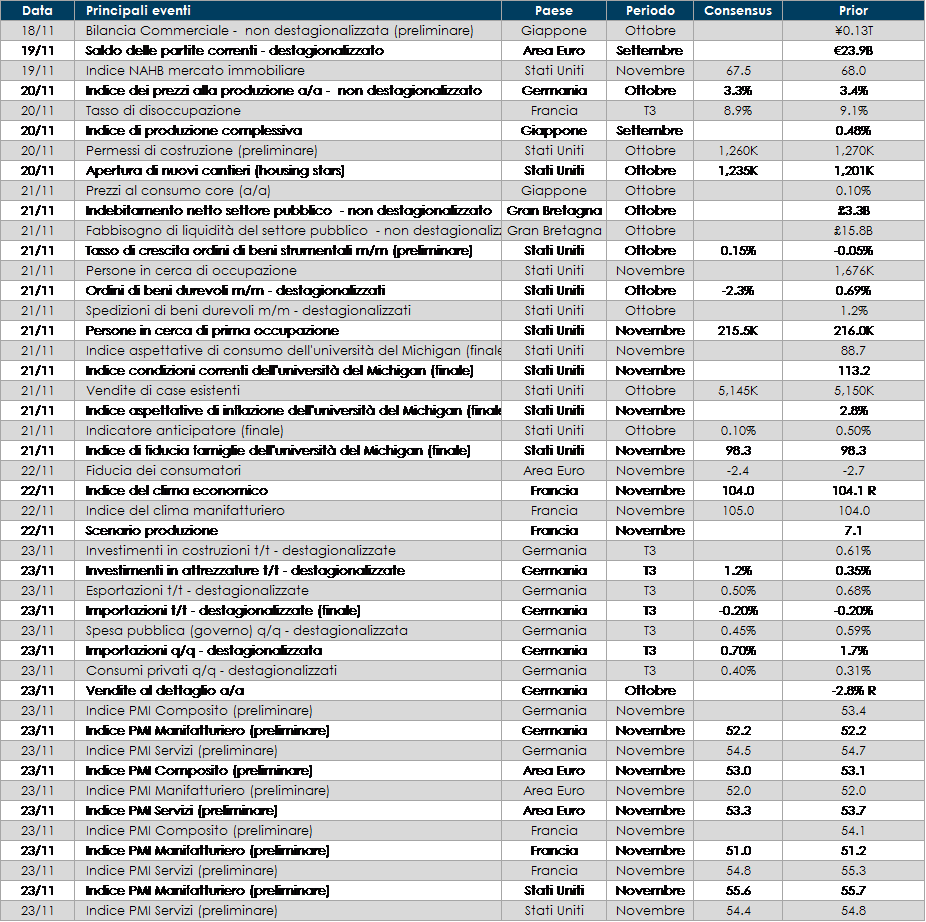

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attenzione rivolta agli indici PMI dei singoli paesi dell’Area Euro. Per la Germania, indagini IFO e inflazione; per l’Italia e la Francia, PIL e inflazione; per il Regno Unito, indicazioni sul settore immobiliare.

- Stati Uniti: indice di fiducia dei consumatori dell’università del Michigan, nonché gli indici sul mercato immobiliare relativo al mese di novembre

Asia: torna a pubblicare indicazioni macro la Cina, con il PMI manifatturiero e non manifatturiero di novembre. Dal Giappone, in arrivo produzione industriale, disoccupazione e vendite al dettaglio.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.