La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La BCE rimanda tutto a giugno!

La BCE durante la riunione di politica monetaria di aprile:

- ha confermato il suo orientamento di politica monetaria estremamente espansiva

- ha usato un linguaggio dovish senza però fornire un chiaro segnale riguardante un ritmo più elevato di acquisti netti

- ha suggerito una possibile rimodulazione del ritmo di acquisti nella riunione di giugno alla luce delle nuove previsioni

| Durante la riunione di politica monetaria di aprile, la BCE non ha riservato importanti novità, pur confermando il suo orientamento estremamente espansivo. Il corridoio dei tassi di riferimento è rimasto invariato (tasso sui depositi a -0,50% e il tasso di rifinanziamento principale a 0% e quello marginale a 0,25%), cosi come anche i ritmi di acquisto all’interno dei programmi di acquisto di titoli. Nell’ambito del PEPP, gli acquisti saranno eseguiti in questo trimestre “a un ritmo significativamente più elevato rispetto ai primi mesi dell’anno”, anche se “in maniera flessibile in base alle condizioni di mercato”.

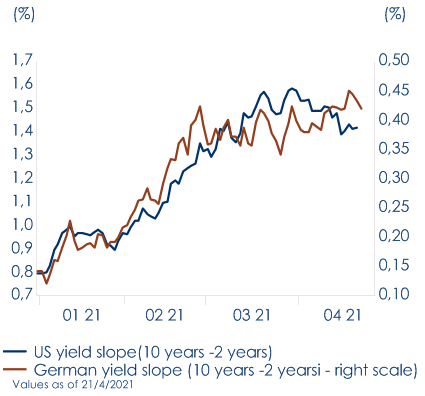

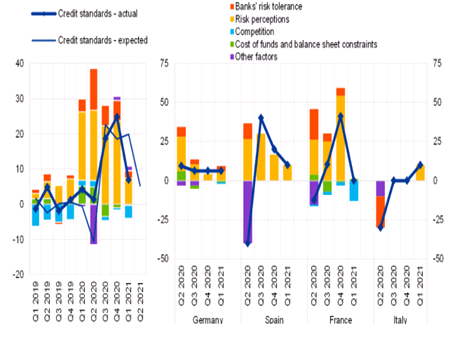

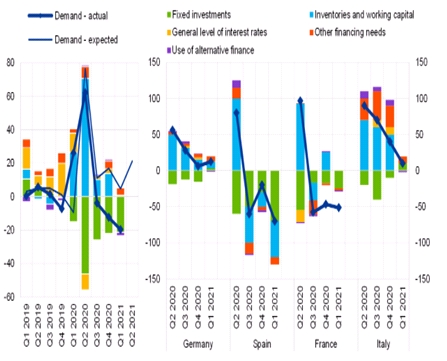

Il tono della conferenza stampa è stato, seppur a volte sbrigativo, piuttosto dovish. Il Presidente Lagarde ha implicitamente indicato che il ritmo di acquisti potrebbe essere rimodulato, nella riunione di giugno alla luce delle nuove previsioni dello staff della Banca Centrale, mentre ha escluso, etichettandolo come “prematuro”, un ritiro anticipato del PEPP – come suggerito dal membro del Consiglio Direttivo Klaas Knot – e ribadito che il ritmo degli acquisti non è legato a date specifiche, ma piuttosto alla valutazione trimestrale congiunta sia di condizioni di finanziamento favorevoli per sostenere la ripresa che di prospettive di ritorno dell’inflazione prossima ma inferiore al target del 2%. Fino ad oggi, nonostante l’elevata incertezza e i rischi ancora presenti sul fronte sanitario, l’evoluzione del contesto congiunturale è sostanzialmente in linea con il quadro delineato nella riunione di marzo della BCE. Rispetto a quest’ultima, i rendimenti governativi nell’Area Euro hanno generalmente smesso di salire (Fig.1), riflettendo prospettive di rischi bilanciati, con notizie positive quali l’accelerazione delle vaccinazioni, controbilanciate da nuove restrizioni, più severe misure di contenimento e dall’incertezza intorno all’approvazione del NGEU. Allo stesso tempo, le aspettative di inflazione a lungo termine hanno continuato a crescere. Relativamente alle condizioni finanziarie e al rischio di frammentazione e di potenziale irrigidimento del mercato del credito, in settimana è stata pubblicate la Lending Survey relativa a T1 2021. Interpretata in chiave positiva da Christine Lagarde, che durante la conferenza stampa ha sottolineando che la Lending Survey evidenza si un tightening delle condizioni di credito, ma ad un tasso inferire a quello del 2020, indicando quindi un miglioramento dello scenario. Da un lato, gli standard di credito per i prestiti alle imprese hanno continuato ad inasprirsi nel primo trimestre dell’anno, seppur un ritmo inferiore del 2020. Le banche hanno fatto individuato nella percezione dei rischi legati alla solvibilità dei mutuatari e ad una minore tolleranza al rischio i due elementi che hanno avuto un più severo impatto sui loro standard di credito. Al contrario, la pressione competitiva ha contribuito principalmente ad un allentamento degli standard di credito. Nel secondo trimestre del 2021, le banche prevedono un ulteriore inasprimento degli standard di credito per i prestiti alle imprese e alle famiglie (Fig.2). Dall’altro lato, la domanda di prestiti da parte di imprese e famiglie è diminuita. Il fabbisogno di finanziamento per gli investimenti fissi ha continuato a frenare la domanda di prestiti, poiché le imprese, specialmente nei settori più colpiti dalla pandemia, hanno rinviato gli investimenti (Fig.3). Inoltre, le imprese non hanno, nel complesso, richiesto ulteriori finanziamenti per il capitale d’esercizio, riflettendo la disponibilità di riserve di liquidità e il sostegno diretto del governo alla liquidità, specialmente per le piccole e medie imprese. Infine, la maggior parte delle banche ha nuovamente riferito che il QE della BCE e i programmi TLTRO III hanno avuto un impatto positivo sulla loro situazione finanziaria. È da rilevare che solo il 13% delle banche ha dichiarato di voler partecipare alle future operazioni TLTRO, in calo rispetto al 23% e al 65% che hanno partecipato rispettivamente a dicembre 2020 e marzo 2021. La metà degli intervistati è ancora indecisa. Infine, riguardo all’obiettivo di inflazione della BCE, durante la sessione di Q&A, il Presidente Lagarde ha riconosciuto che l’economia dell’Area Euro non si sta muovendo in tandem con quella Usa, risultando in ritardo sia in termini di crescita sia in termini di inflazione, che resta lontana dall’obiettivo di un livello sufficientemente prossimo ma inferiore al 2%, nonostante lieve aumento in atto imputabile a fattori transitori. La prossima riunione di politica monetaria sarà il 10 giugno. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: Since the March ECB meeting, yields have broadly speaking stopped rising and stabilised in both the US and in the Euro area.

Fig.2: ECB lending survey: changes in credit standards for loans or credit lines to enterprises

Fig.3: ECB lending survey: changes in demand for loans or credit lines to enterprises

|

SETTIMANA TRASCORSA

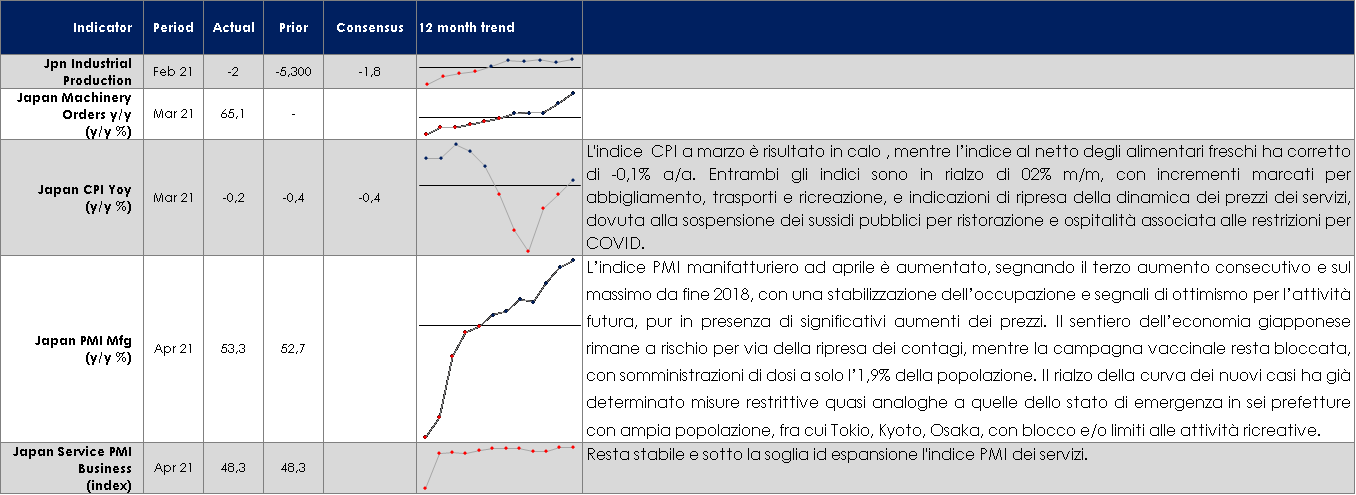

EUROPA: l’indice PMI dei servizi torna sopra la soglia di espansione, mentre il manifatturiero segna un’espansione mai vista in più di un ventennio di storia dell’indagine

ASIA: accelera il manifatturiero anche in Giappone

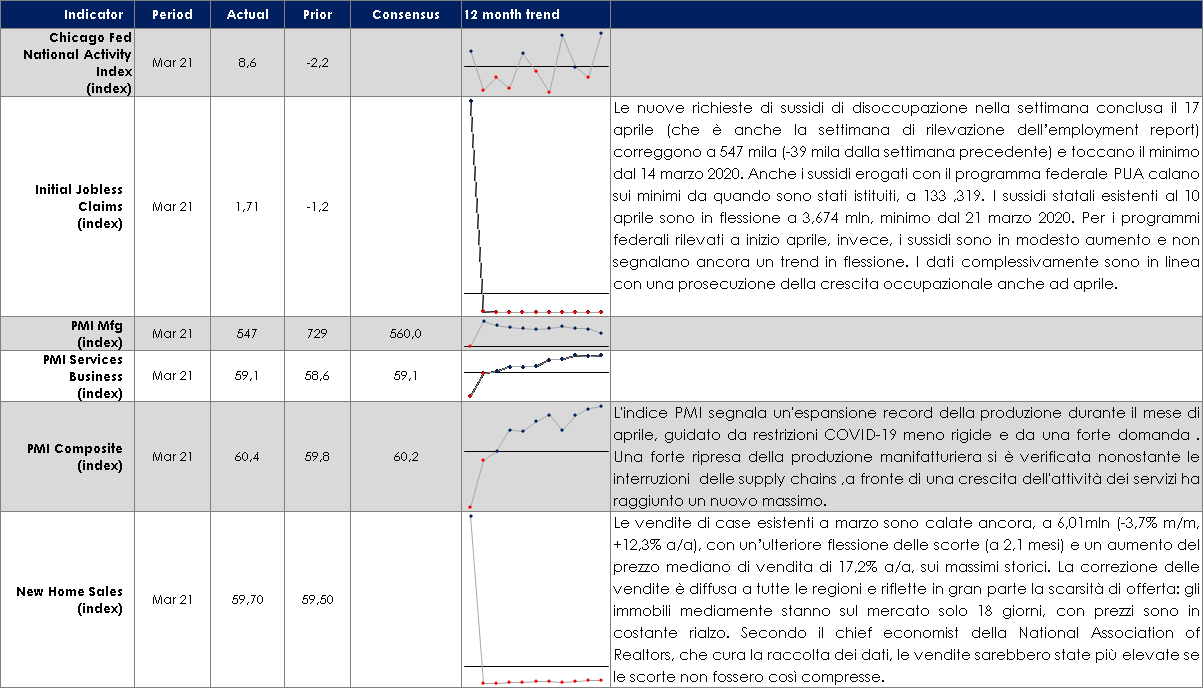

USA: gli indici PMI anno registrato un’espansione record ad aprile sulla scia di minori restrizioni COVID-19 meno rigide e una forte domanda.

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Reporting season ancora protagonista nonostante i tentativi di Biden nel fermare la “giostra dell’equity”. L’inizio della settimana è stato caratterizzato dai movimenti di risk-off sull’azionario, con ribassi pesanti in tutta Europa (Milano in particolare) e US. EuroStoxx a -0.70% penalizzato maggiormente dai Bancari, Auto&Parts e Travel&Leisure -3% rispetto ai Consumer (titoli del Lusso in forte ripresa a seguito delle stime battute e dei migliori risultati), Media e Retail +1%. A livello di single stocks si segnala l’overperformance di Wartsila +20%, Worldline +9%, Alstom +5%, Vivendi e SAP +3%. Cede l’1.40% invece il FTSE MIB con Nexi +4% best e CNH worst; mercato delle Mid&Small Cap Ita flat con OVS +16%, Seri Industrial e Tod’s (LVMH salita al 10% del capitale della società del lusso italiana) i migliori della settimana. Il mercato sembra aver accolto positivamente gli ultimi dati di ripresa per quanto concerne il settore manifatturiero (PMI) e il dato sui sussidi di disoccupazione, ai minimi da 13 mesi; Treasury tornato sotto 1.60% dopo che il presidente Biden ha annunciato di voler aumentare significativamente – quasi raddoppiando, dal 20%, l’attuale aliquota fiscale sulle plusvalenze – le imposte sul capital gain al 39.6% per colore che guadagnano oltre 1 milione di dollari, provando a contrastare l’aumento della diseguaglianza economica. L’attuale distribuzione globale della ricchezza mostra infatti che il 50% della popolazione mondiale ne possiede meno dell’1%, in netto contrasto con il 10% più ricco il quale detiene l’82% della ricchezza totale ed il primo percentile il 45%. Solo lo 0.32% degli americani dichiara redditi superiori al milione di dollari. S&P500 -0.85% con HealthCare best sector contro Copper e Airlines worst; Nasdaq100 -2%. La forte stagione di reporting è continuata nella settimana evidenziando che, nonostante la crisi pandemica, le aziende europee sono state complessivamente in grado di rafforzare i propri bilanci tagliando i costi, beneficiando del sostegno del governo e gestendo i flussi di cassa. Molte delle società sono oggi “sedute su un mucchio di denaro” pronto per essere impiegato nei prossimi anni. Le aziende aumenteranno gli investimenti (CAPEX) aumentando le spese in conto capitale (crescita interna) e/o facendo più acquisizioni (crescita esterna, M&A) e buyback. Proprio su quest’ultima fattispecie, i riacquisti di azioni potrebbero raggiungere 150 miliardi di euro nel 2022 e 190 miliardi di euro nel 2023, riavviando il trend che visto prima della crisi covid19. Infine, la transizione energetica e la digitalizzazione stanno accelerando e le aziende devono adattarsi rapidamente. A mercati chiusi S&P si pronuncerà sul rating dell’Italia anche se non sono attesi cambiamenti dopo che a ottobre la stessa agenzia di rating ha migliorato l’outlook a positivo. Fronte contagi, continua a preoccupare la situazione in India con oltre 314mila contagi, ai massimi dallo scoppio della pandemia; in Europa invece gran parte dei paesi sta procedendo con le riaperture. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 23 aprile 2021

VIEW STRATEGICA I dati sui vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale. |

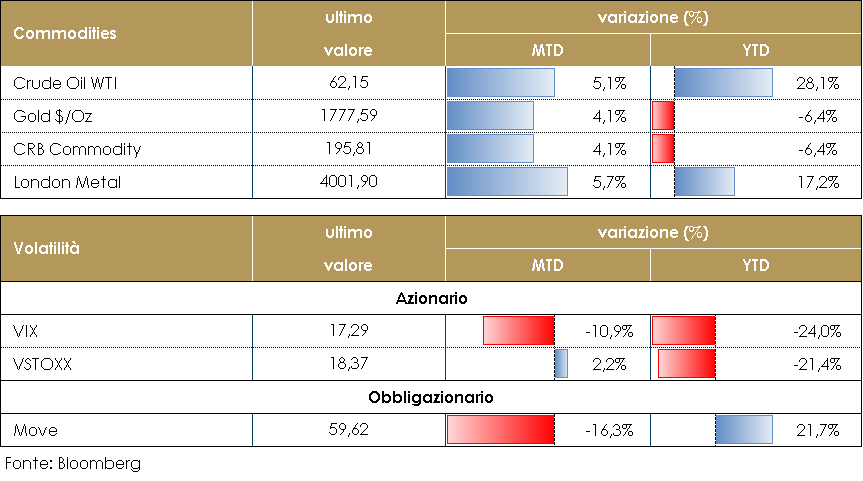

MATERIE PRIME E VOLATILITA’

Prezzo del petrolio in marginale rallentamento ma stabile sopra i 60 dollari al barile. Il rallentamento è imputabile all’inatteso rallentamento delle scorte (i dati relativi alle scorte dal Dipartimento dell’Energia statunitense hanno rilevato un incremento di 594 mila barili contro una flessione attesa dal consenso di 3,2 mln di barili, mentre le benzine sono cresciute di 85 mila unità rispetto all’incremento stimato dal mercato di 947 mila) e alle preoccupazioni degli investitori riguardo a una ripresa più lenta della domanda dopo i nuovi aumenti dei contagi delle ultime giornate, soprattutto in India, paese che rappresenta il terzo importatore mondiale. In marginale aumento l’indice di volatilità implicita VIX. PERFORMANCE – Dati aggiornati alle ore 17.30 del 23 aprile 2021

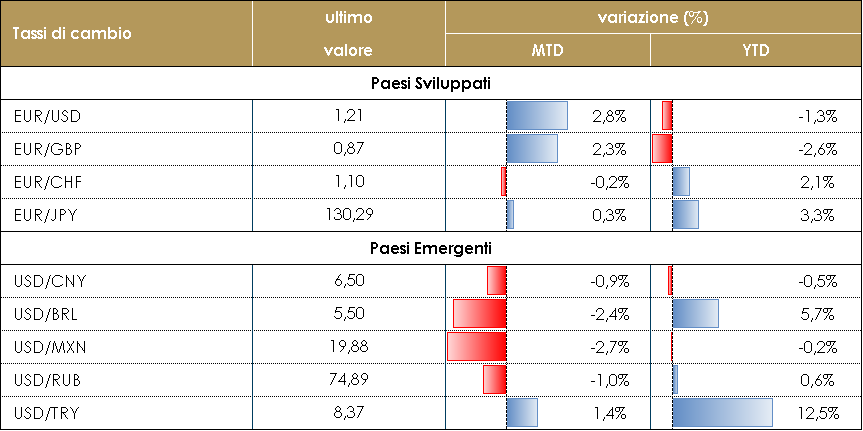

TASSI DI CAMBIO Il movimento di indebolimento del dollaro, iniziato con la stabilizzazione dei tassi reali statunitensi, è continuato durante la scorsa settimana. L’euro si è finalmente rafforzato contro il dollaro al di sopra di 1,20, un livello considerato da molti investitori come il punto di partenza per la ripresa del trend di apprezzamento dell’euro. L’appuntamento con la BCE non ha fornito alcuna nuova informazione agli operatori di mercato: Christine Lagarde ha ribadito che la banca centrale non interviene sul mercato valutario, ma ha detto che la BCE sta monitorando “da vicino” l’apprezzamento dell’euro, poiché potrebbe cambiare le prospettive di inflazione nell’Area Euro. Gli indici PMI dell’Area, pubblicati oggi, hanno mandato un segnale positivo sull’economia: i servizi sono finalmente in ripresa e questo sviluppo potrebbe fornire ulteriore supporto all’euro. La Banca Centrale Canadese ha annunciato che ridurrà il suo programma di acquisto di asset a 3 miliardi di dollari canadesi a settimana da 4 miliardi di dollari canadesi e anticiperà i tempi di un possibile aumento dei tassi di interesse – dallo 0,25% – al 2022 dal 2023: questa decisione ha provocato una reazione nel dollaro canadese che ha iniziato ad apprezzarsi contro il dollaro. Le valute dei mercati emergenti sono rimaste relativamente tranquille durante la scorsa settimana. Il rublo russo si è apprezzato contro il dollaro e ha recuperato quasi completamente la sottoperformance registrata dopo che l’amministrazione statunitense ha imposto nuove sanzioni alla Russia. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 23 aprile 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

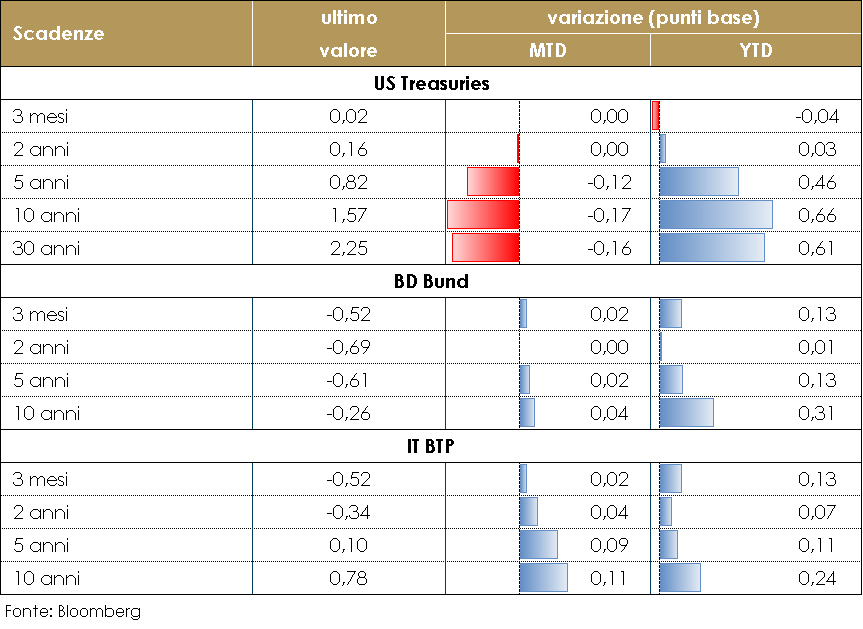

Durante l’ultima settimana, i rendimenti governativi statunitensi sono scesi marginalmente piuttosto uniformemente lungo tutta la struttura a termine. Di fatto, dopo il forte rally degli ultimi mesi il mercato sta consolidando il movimento al rialzo: secondo le stime delle principali banche di investimento e dei principali istituiti di ricerca Il valore di equilibrio per il decennale statunitense, coerente con gli attuali fondamentali macroeconomici, è attorno a 1,55%. Nell’Area Euro la riunione della BCE non ha riservato sorprese. Tuttavia, pur non avendo dato alcun suggerimento sulle future mosse dell’attività del PEPP, il presidente Christine Lagarde è apparsa particolarmente dovish quando ha sottolineato che la BCE non è allineata alla Fed (“on the same page”) e che il ciclo economico europeo è in ritardo rispetto a quello statunitense sia in termini di crescita sia in termini di inflazione: questo implica che la Fed è molto più avanti nel percorso verso l’uscita dagli stimoli monetari. Il Bund decennale resta vicino ai livelli della settimana scorsa, anche se durante la conferenza stampa della BCE il rendimento è sceso fino a -28pb. Lo spread BTP-Bund 10Y resta appena sopra i 100pb. La settimana entrante l’attenzione si sposta sulla riunione del FOMC e successivamente della BoJ, dopo la BCE e la BoC della scorsa settimana. L’attenzione del mercato sarà rivolta a catturare indiscrezioni sulle prospettive degli acquisti di titoli. Dato il brusco rally di aprile, un “wait & see” della Fed dovrebbe non esercitare ulteriore pressione sui titoli governativi. Dopo la notizia che in Germania, la Corte costituzionale tedesca ha respinto mercoledì il ricorso che mirava a bloccare la ratifica da parte del Parlamento tedesco della decisione sulle risorse proprie dell’UE, l’atto giuridico che permette alla Commissione europea di finanziare sui mercati il piano da 750 miliardi per la ripresa post-Covid, la prossima settimana in Italia, l’attenzione sarà rivolta alla presentazione del Piano Nazionale di Ripresa e Resilienza (PNRR), che dovrà arrivare alla Commissione entro il 30 aprile. Secondo la bozza circolata sulla stampa il PNRR vale un totale €221.5 mld di cui €191.5 mld provengono dalla Recovery and Resilience Facility europea e €30 mld dal fondo “complementare” per le opere con orizzonte temporale superiore ai 6 anni del Recovery Fund.

PERFOMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 23 aprile 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una marcata tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli USAi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. |

MERCATI DEI TITOLI CORPORATE

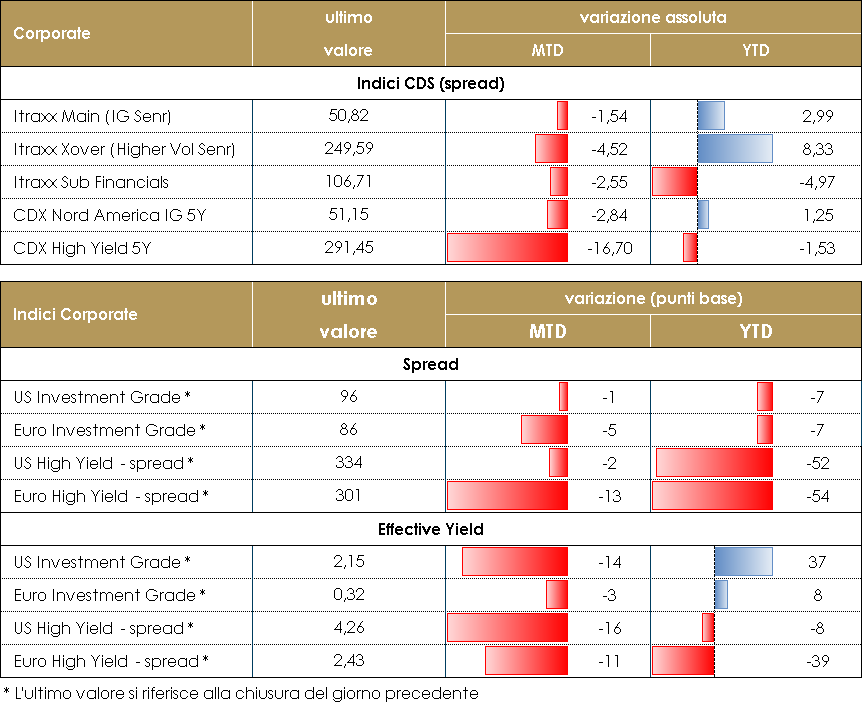

La settimana è stata nel complesso negativa per i mercati del credito che hanno risentito del generale clima di avversione al rischio che ha caratterizzato alcune delle sedute. Le prese di profitto hanno riguardato maggiormente le parti di mercato-subordinati e low rated-che più avevano performato nelle settimane precedenti mentre il mercato primario ha dimostrato ancora una volta la sua forza con numerosi deal prezzati anche nelle giornate più deboli. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare un allargamento di 8bp mentre più moderato il widening degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 2bp. Sul mercato primario molto attivo il comparto HY che ha visto le emissioni double tranche di Gruenenthal (B+ 250Mio 7y 4.125%, 400Mio 5y 3.625%), e le emissioni singole di ADR (BB+ 500Mio Senr 10y 1.75%), Adler (BB+ 500Mio Senr 5y 2.25%), Dreyfus (BB +500Mio Senr 7y 1.625%), Oriflame (NR 250Mio Secured 4y 3.715%), Mytilineos (BB- 500Mio Senr 5y 2.25%) e CBR Fashion (B 470Mio Secured 4y 5.5%). Su corporate IG segnaliamo i deal multitranche di Danfoss (BBB Senr 700Mio 4y 0.125%, 700Mio 7y 0.375%, 500Mio 0.75% 9y) e Fedex (BBB 600Mio Senr 8y 0.45% 650Mio Senr 12y 0.95%) e l’emissione di Hochtief (BBB- 500Mio Senr 7y 0.625%). Ancora limitati i nuovi deal sul settore finanziario dato il blackout periodo dove segnaliamo unicamente un subordinato Nykredit (500Mio T2 10nc5y 0.875%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 23 aprile 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

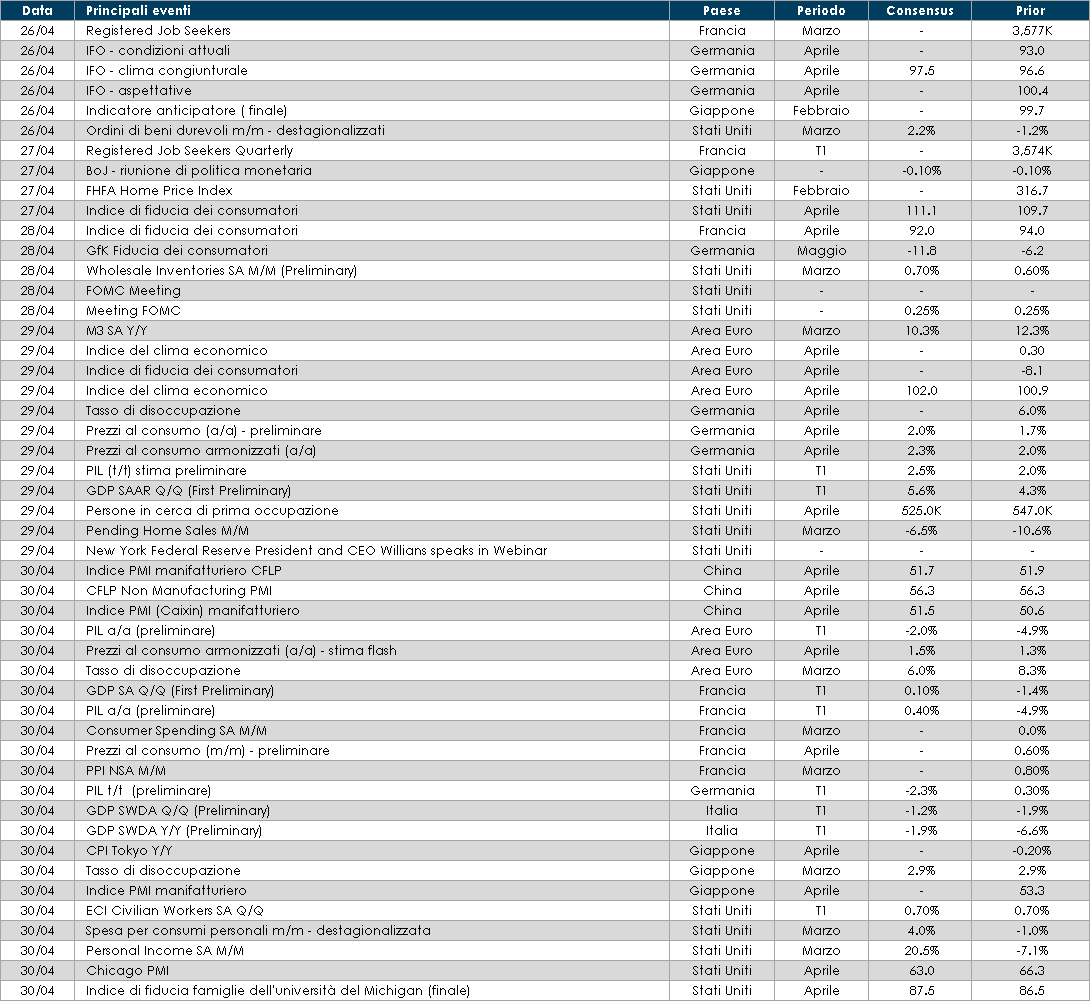

LA PROSSIMA SETTIMANA: quali dati?

- Europa: per l’Area Euro nel suo aggregato saranno pubblicati i dati sull’inflazione di aprile e il dato relativo al PIL del primo trimestre. In Germania sarà pubblicato l’indice IFO e la fiducia dei consumatori relativi al mese di aprile;

- Stati Uniti: i principali appuntamenti della settimana saranno sicuramente il meeting del FOMC e la pubblicazione del PIL del primo trimestre del 2021

- Asia: in Cina saranno pubblicati gli indici PMI Caixin, mentre in Giappone sarà pubblicato l’indice CPI di Tokyo e il tasso di disoccupazione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.