La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: secondo Lagarde serve un nuovo policy mix nell’Area Euro

- Il nuovo presidente della BCE ribadisce la necessità di politiche fiscali espansive

- Annuncia che la strategia di politica monetaria della BCE sarà oggetto di revisione

- E chiede il completamento dell’unione bancaria

| Nel suo primo discorso politico in qualità di presidente della BCE, Christine Lagarde ha lanciato un messaggio di continuità rispetto al suo predecessore, sottolineando che una politica monetaria accomodante è stata un fattore chiave per la ripresa della domanda interna nell’Area Euro e che la BCE continuerà a sostenere l’economia e a rispondere ai rischi futuri in linea con il proprio mandato di stabilità dei prezzi, monitorando gli effetti collaterali delle politiche monetarie messe in atto.

Tuttavia, ha espresso, anche, la necessità di una nuova combinazione di politiche europee. In primo luogo sarà necessaria una revisione della strategia di politica monetaria. Questo processo non è ancora iniziato e poche sono le notizie a tale riguardo, tuttavia è probabile che un cambiamento potrebbe riguardare la ridefinizione dell’obiettivo di inflazione e la funzione di reazione della BCE nei casi di mancato raggiungimento del target. Ma, il nuovo presidente ha parlato soprattutto di politica fiscale chiarendo che l’interesse per una rinnovata politica fiscale europea non si traduce solo in maggior spesa aggregata, ma anche in una composizione diversa e che è interesse comune mantenere livelli di investimento sufficienti a stimolare la crescita di lungo termine. Gli investimenti pubblici nell’Area Euro sono rimasti in qualche modo al di sotto dei livelli pre-crisi. La quota della spesa produttiva sul totale della spesa primaria – che, oltre alle infrastrutture, comprende la R&S e l’istruzione – dopo la crisi è diminuita in quasi tutte le economie dell’Area. La Lagarde ha ribadito che i paesi con spazio fiscale dovrebbero farne un uso maggiore e che si dovrebbe continuare a lavorare su un bilancio per l’Area nel suo complesso. Separatamente, ha anche chiesto il completamento dell’unione bancaria Nel frattempo le principali economie dell’Area hanno predisposto i piani fiscali per il 2020 e la Commissione Europea ha espresso le prime raccomandazioni invitando Germania e Paesi Bassi a aumentare la spesa per gli investimenti e, invece, ha ribadito a Francia e ‘Italia il rischio di infrangere le regole di bilancio dell’UE a causa di una politica fiscale non sufficientemente restrittiva. La maggior parte dell’attenzione è comprensibilmente rivolta alla Germania, dove la crescita economica è particolarmente debole a fronte di un ampio spazio fiscale. Il progetto di bilancio del governo tedesco per il 2020 prevede uno stimolo fiscale pari allo 0,75% del PIL. Contestualmente, anche le finanze pubbliche olandesi sono in buona salute e il governo olandese ha previsto per il prossimo anno uno stimolo pari a quasi l’1% del PIL nazionale. Tuttavia, in passato entrambi i paesi hanno sempre perseguito una politica di bilancio più rigorosa di quella implicita nei loro budget previsionali e resta la possibilità che avvenga anche quest’anno. La politica fiscale in Francia sembra destinata ad essere effettivamente restrittiva di quasi l’1% del PIL. Questo è dovuto a modifiche al credito d’imposta, che si manifesta nel saldo di bilancio “corretto per il ciclo” piuttosto che nel saldo “strutturale”. In Italia ci sarà probabilmente solo un piccolo stimolo, mentre il bilancio della Spagna sarà sostanzialmente neutrale. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: La politica monetaria espansiva della BCE ha sostenuto la domanda interna

Fig. 2: L’inflazione nell’Area Euro è rimasta storicamente molto bassa e lontana dal target della BCE

Fig. 3: Secondo C. Lagarde la riorganizzazione delle politiche commerciali e industriali a causa dell’incertezza politica sarà un fattore di lungo periodo

|

SETTIMANA TRASCORSA

L’ OCSE ha pubblicato il proprio Economic Outlook contenente le nuove previsioni di crescita. Secondo l’Istituto i conflitti commerciali, la debolezza degli investimenti delle imprese e la persistente incertezza politica continuano a pesare sull’economia mondiale e aumentano il rischio di stagnazione a lungo termine. La crescita del PIL mondiale dovrebbe essere del 2,9% quest’anno – il tasso annuo più basso dalla crisi finanziaria – e rimanere al 2,9%-3,0% nel 2020 e 2021. Lo scenario è stato definito “instabile” con l’Organizzazione che sottolinea la necessità di un’azione audace per affrontare sia gli elevati livelli di incertezza delle imprese sia i cambiamenti fondamentali in atto nell’economia globale. Infatti l’Outlook avverte che un’ulteriore escalation del conflitto commerciale perturberebbe le reti di approvvigionamento e peserebbe sulla fiducia, sui posti di lavoro e sui redditi. L’incertezza circa le future relazioni commerciali tra l’UE e il Regno Unito rappresenta un ulteriore rischio per la crescita, così come l’attuale elevato livello di indebitamento delle imprese. I governi dovranno collaborare con urgenza per stimolare gli investimenti e stabilire norme internazionali eque in materia di tassazione e commercio. Scendendo ad esaminare le previsioni per i singoli paesi, l’istituto prevede Per gli Stati Uniti una crescita pari a 2,3% nel 2019 (rivisto da 2,4% precedente) e 2,0% nel 2020-21. Per quanto riguarda l’Area Euro invece le nuove stime hanno evidenziato una revisione verso l’alto per la crescita nell’anno in corso a 1,2% da 1,1% precedente e per il successivo a 1,1% da 1,0%, sono state invece limate a 1,2% da 1,3% le previsioni per il 2021.

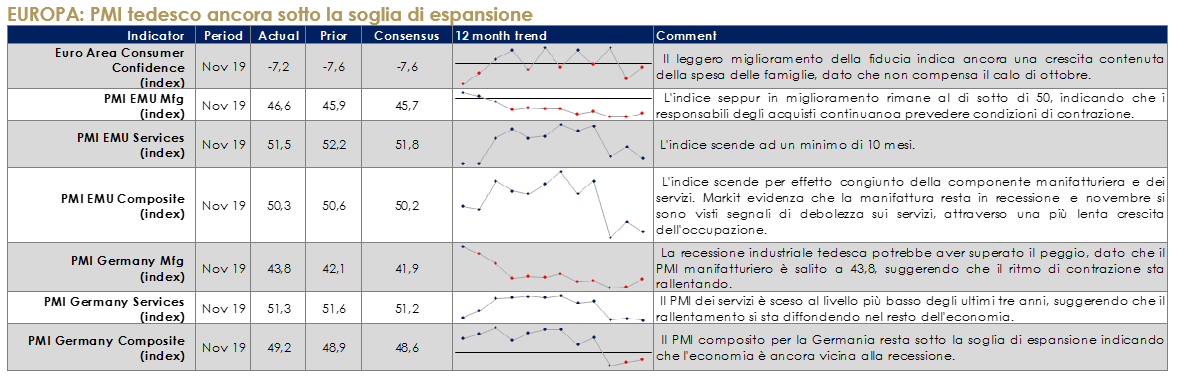

EUROPA: PMI tedesco ancora sotto la soglia di espansione

E’ stata pubblicata la scomposizione le PIL di T3 della Germania, che evidenzia come consumi ed esportazioni hanno contribuito alla crescita. L’espansione dello 0,1% t/t è il risultato di un aumento dello 0,8% dei consumi pubblici e dello 0,4% dei consumi privati. Anche le esportazioni sono aumentate dell’1,0% t/t. A fronte di un calo del 2,6% degli investimenti in macchinari e attrezzature, il più grande degli ultimi sei anni. La debolezza degli investimenti e il calo degli afflussi di ordini sottolinea l’impatto della perdurante incertezza commerciale.

USA: in miglioramento gli indici PMI di novembre

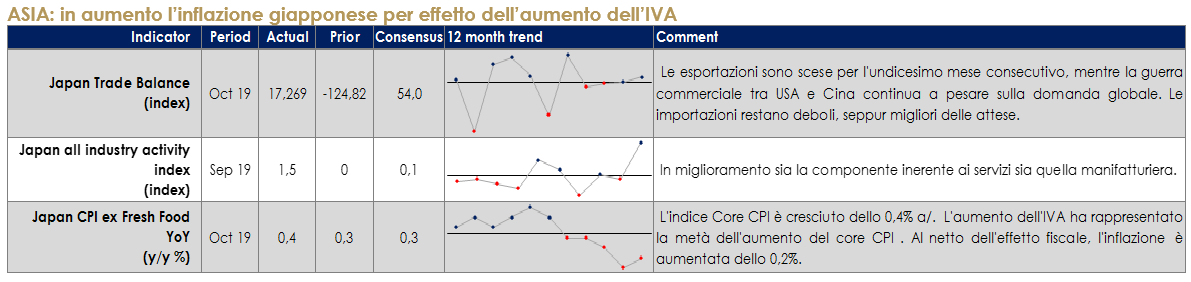

ASIA: in aumento l’inflazione giapponese per effetto dell’aumento dell’IVA

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

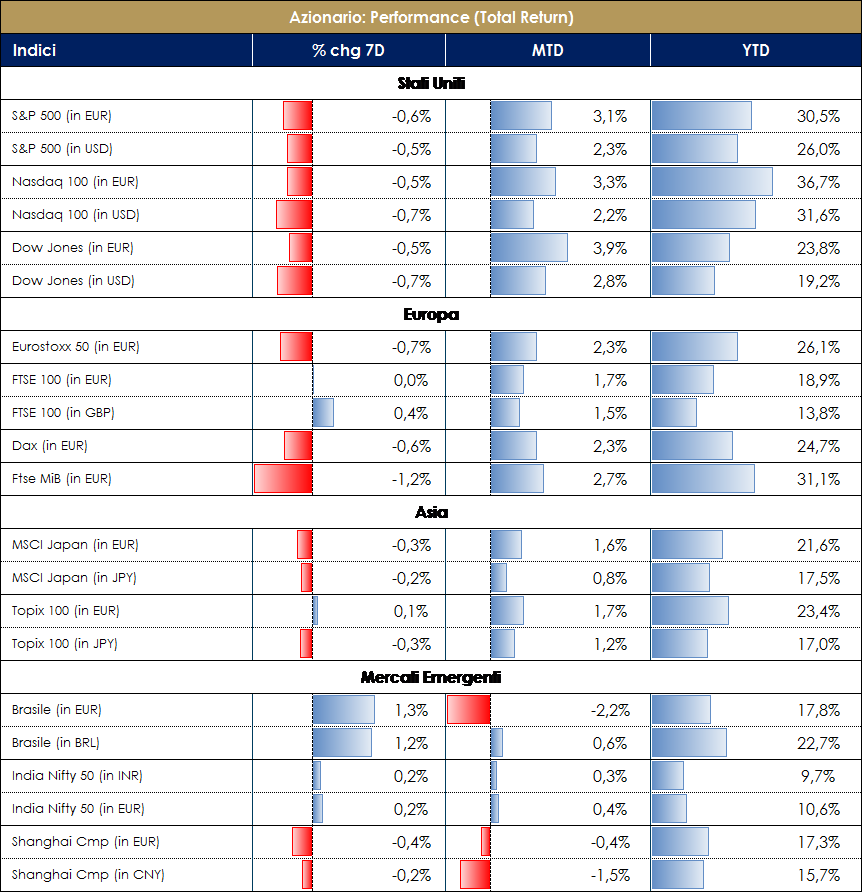

| MERCATI AZIONARI

Settimana debole sui principali listini azionari, in leggero calo soprattutto in Europa e Asia; l’incertezza legata alla guerra commerciale sembrerebbe dominare ancora il sentiment degli investitori globali.Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari al -0,70%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Banks +1%, Travel&Leisure +0,5% ed HealthCare +0,5%; tra i settori che hanno contribuito negativamente troviamo invece Media -2%, Auto&Parts -2% e Constr&Material -1,5%. A livello di singoli titoli azionari i top performer sono stati Bolsas Y Mercados Esp (Security & Cmdty Exch) +41%, Qiagen (Life Science Equipment) +11% e Morphosys AG (Biotech) +11%, contro i worst performer SES (Satellite) -15%, Eutelsat Comm (Satellite) -9% e Thyssenkrupp AG (Steel Producers) -9%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: UBI Banca, TIT, Nexi e Diasorin; contro FCA, Leonardo, Atlantia ed Exor. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: CIR, Banca Mediolanum e Reply; contro Dovalue, Tinexta e IVS Group. L’indice americano S&P500 ha registrato una performance settimanale pari a -0,50%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: General Merchandise +6%, Broadcasting +5% e Movies&Entr +3%; tra i settori negativi della settimana troviamo invece Dept Stores -14%, Semis -9% e Comp&Elect -6%. A livello di singoli titoli azionari i top performer sono stati Target Corp (Mass Merchants) +13%, Discovery Inc (Entertainment) e Schwab (Wealth) contro i worst performer Kohls (Department Stores) -20%, Abiomed (Medical Devices) e Cabot Oil&Gas (Expl & Prod). A cura del team Core Equity Value |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

| MATERIE PRIME E VOLATILITA’

Petrolio in rialzo nel corso della settimana, sulla scia delle crescenti tensioni in Medio Oriente. Negli ultimi giorni abbiamo assistito a nuove manovre militari nella striscia di Gaza. A questo si aggiunge l’aggravarsi della situazione umanitaria in Iran, in seguito ai violenti scontri scoppiati dopo il rincaro del prezzo della benzina. Infine, si deve aggiungere la quotazione di Saudi Aramco, che potrebbe impattare una revisione dei multipli del settore da parte degli analisti. Importante sarà la decisione dell’OPEC nel corso del vertice del 5/6 dicembre, che potrebbe optare per un ulteriore taglio alla produzione. Prezzo dell’oro stabile e volatilità implicita sempre estremamente compressa sul mercato azionario. |

|

| TASSI DI CAMBIO

Euro stabile nel corso della settimana verso le principali valute; verso gli ultimi giorni abbiamo assistito a più riprese a dichiarazioni da parte delle principali banche centrali (FED, ECB) contrarie al persistere o all’adottare tassi di interesse negativi. In termini relativi, l’euro verso dollaro continua a pagare una più debole situazione macroeconomica e aspettative di inflazione implicite vicine all’1% (mentre in USA siamo al 2% circa). Per i prossimi meetings dovremo comunque attendere metà dicembre. Nel frattempo, la guerra commerciale, nel corso degli ultimi 10 giorni sembrerebbe aver rafforzato il dollaro USA verso lo yuan cinese.

|

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

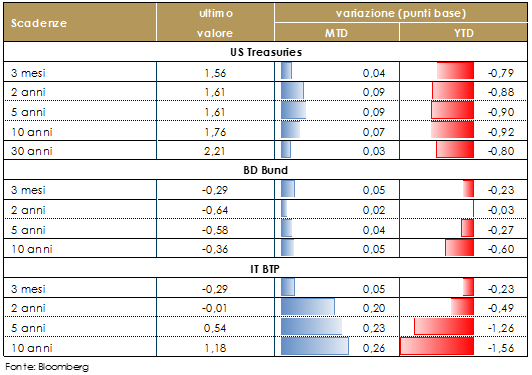

| MERCATI DEI TITOLI GOVERNATIVI

In settimana sono state pubblicati i verbali della riunione del FOMC di ottobre. Nella sezione iniziale è stata inserita una discussione sugli strumenti politici che la Fed potrebbe utilizzare in occasione della prossima recessione. Le minute riportano che “tutti i partecipanti giudicano che i tassi negativi non siano uno strumento di politica monetaria adatto agli Stati Uniti.” Questa frase chiarisce che in ipotesi di recessione, la Fed non seguirà l’esempio di altre banche centrali e non porterà il tasso sui fed funds in territorio negativo, mentre è pronta ad usare nuovamente la forward guidance e il QE, pur riconoscendo che l’efficacia di questi strementi sarà limitata dal livello basso dei rendimenti governativi mondiali. Anche nell’Area Euro sono stati pubblicati i verbali della riunione del consiglio direttivo della BCE di ottobre, da cui è emerso un forte richiamo all’unità nell’esame delle future decisioni politiche. Pur sottolineando la necessità di discussioni aperte e franche, è stato considerato importante raggiungere il consenso e l’unità nel perseguire l’obiettivo dell’inflazione. Questo osservazione fa rifermento all’ampio disaccordo apparso sulla stampa dopo la decisione del 12 settembre di varare un pacchetto di politiche monetarie. l toni dei verbali suggeriscono che il Consiglio Direttivo si sta orientando verso una valutazione più pessimistica e delle prospettive economiche e confermano che la BCE è in attesa di osservare la trasmissione delle misure di politica monetaria. Il Consiglio Direttivo si attende che i movimenti di mercato, condizionati dalla forward guidance, agiscano da stabilizzatore automatico. La discussione sulla politica monetaria nota che la forward guidance ha ora due componenti: la prima è retrospettiva, e si riferisce alla convergenza dell’inflazione osservata nei mesi precedenti; la seconda è prospettica, e riguarda la convergenza dell’inflazione prevista a un livello inferiore ma vicino al 2%. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre ). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

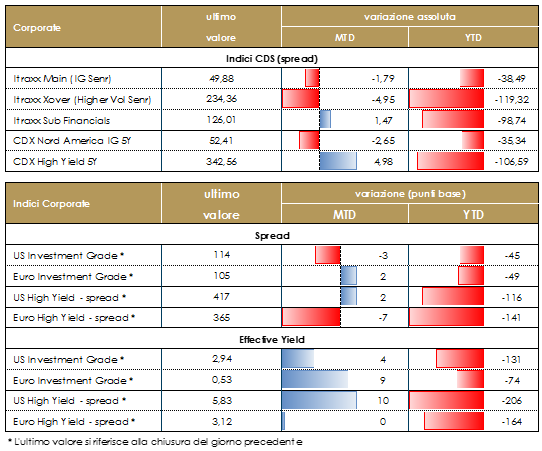

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate si è mosso in trading range, con relativa pressione sul secondario e fasi alterne di riskon e riskoff comunque limitate. Gli spread hanno chiuso sostanzialmente invariati a livello di indici in una settimana in cui il primario è stato ancora molto attivo. Su finanziari investment grade hanno emesso Bank of Ireland (BBB- 650Mio Senior 5y 1%) e due subordinati Cnp Assurances (BBB+ 750Mio Subordinated 30nc10y 2%) ed Erste group bank ag (BBB+ 500Mio Subordinated 10y 1%), mentre altrettanto attiva negli high yield dove sono stati collocati il subordinato di Iccrea Banca (B+ 400Mio T2 10y 4.125%) e i senior di Caixa Geral (BB 500Mio Senior 4y 1.25%) e Credito Valtellinese (B 300Mio Sr Preferred 3y 2%). Sempre su HY, lato corporate, emissioni interessanti per size e book per Tap (B+ 375Mio Senior 5y 5.625%), Jaguar Land Rover (B+ Senior 500Mio 4y 5.875% 300Mio 6y 6.875%) e Teva (BB 1000Mio Senior 5y 6%) oltre all’Hybrid di Citycon (BB 350Mio Subordinated Perp nc5 4.496%). Su corporate investment grade da segnalare tre large multitranche EssilorLuxottica (A Senior 1Bio 0% 3y 1.5Bio 5y 0.125%,1.5Bio 8y 0.75% 1Bio 12y 0.75%), Fresenius Medical (BBB Senior 4y 650Mio 0.25%, 600Mio 0.625%, 500Mio 10y 1.25%), Albemarle (BBB Senior 500Mio 5y 1.125% 8y 1.625%) e singole emissioni per Ford (BBB- 600Mio Senior 5y 2.33%), Holcim (BBB 500Mio Senior 7y 0.5%), IGD (BBB- 400Mio Senior 5y 2.125%), Naturgy (BBB 750Mio Senior 10y 0.75%), Cez as (BBB+ 750Mio Senior 7y 0.875%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: saranno pubblicati gli indici IFO sulla fiducia delle imprese e i dati relativi alle vendite al dettaglio in Germania, inflazione in Francia e Italia.

- Stati Uniti: saranno pubblicati i dati relativi a vendite di case in corso e nuove, gli ordini di beni durevoli, spese e redditi personali di ottobre, seconda lettura del PIL annualizzato del T3.

- Asia: dal Giappone sono in arrivo vendite al dettaglio, la produzione industriale e la disoccupazione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.

{kind=link}