La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.

![]()

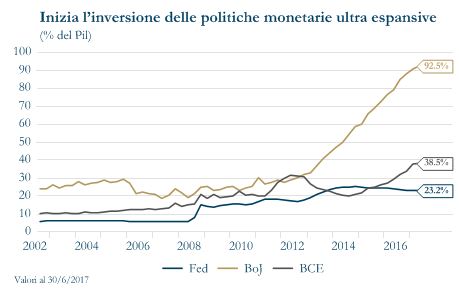

IL PUNTO DELLA SETTIMANA: la Fed dà inizio alla riduzione del portafoglio titoli

- La Fed ha annunciato l’avvio del programma di normalizzazione del proprio bilancio

- A dicembre è previsto il prossimo rialzo del corridoio obiettivo per il tasso sui federal fund

Come atteso, nella riunione di settembre, il FOMC ha lasciato invariato a 1.00-1.25% il corridoio obiettivo per il tasso sui federal fund, con una decisione unanime. L’autorità di politica monetaria statunitense ha, inoltre, annunciato l’avvio del programma di normalizzazione del proprio bilancio mediante una riduzione dei reinvestimenti di titoli in scadenza a partire da ottobre, seguendo il calendario già annunciato a giugno. In questo modo la Federal Reserve (Fed) ha mostrato di voler tornare ad una politica monetaria attiva, gestita attraverso i tassi di interesse, dopo 9 anni di politiche monetarie non convenzionali. Come sottolineato dal Presidente J. Yellen nella conferenza stampa di settembre, la Fed si è impegnata a rendere il tasso di interesse uno strumento attivo di politica monetaria: d’ora in poi, in caso di shock negativi per l’economia statunitense, il primo strumento di politica monetaria utilizzato sarà il tasso sui fed funds. Il processo di uscita dalle politiche monetarie ultra-accomodanti sarà molto lento e, conseguentemente, l’aumento del term premium sarà graduale: mentre negli Stati Uniti il processo di normalizzazione è iniziato, per almeno altri due anni nessun altra banca centrale ridurrà il proprio portafoglio titoli e, quindi, la quantità totale di asset acquistata dalle banche centrali continuerà ad aumentare. Ad esempio, la BoE ha dichiarato che non comincerà a ridurre il suo bilancio fino a quando non avrà portato il suo tasso di politica monetaria a circa il 2%, dall’attuale 0.25%. La BCE continuerà ad acquistare asset per gran parte del 2018 e a reinvestire i titoli a scadenza fino al 2019, mentre la BoJ continuerà per un periodo ancora indefinito. Quindi, l’attivo aggregato delle principali banche centrali continuerà a crescere nei prossimi anni, quello che cambierà sarà la composizione tra le diverse banche centrali. Il comunicato seguito alla riunione del FOMC contiene, inoltre, altre modifiche di minor importanza. Il FOMC ha ridotto a 2.75% (dal precedente 3%) la valutazione mediana del tasso neutrale a lungo termine, incorporando sia le aspettative sulla riforma fiscale sia i cambiamenti strutturali in atto nell’economia statunitense, che potrebbero limitare il terminal rate. Conseguentemente la struttura a termine governativa ha subito un appiattimento, con il rendimento del decennale sceso a 2.25%. Seppure i rischi per le prospettive di crescita siano stati descritti come bilanciati, l’attenzione è stata rivolta ancora una volta all’inflazione, che rimane bassa. Sono state riviste al ribasso le previsioni per l’inflazione core rispetto a giugno sia per il 2017 sia per il 2018 (la previsione dell’indice PCE core è scesa da 1.7% a 1.5% nel 2017 e da 2.0% a 1.9% nel 2018), sebbene il Presidente J. Yellen durante la conferenza stampa abbia più volte ribadito che il FOMC resta convinto del ritorno nel medio termine dell’inflazione al target del 2%. Il FOMC continua ad attendersi un rialzo del corridoio obiettivo per il tasso sui federal fund a dicembre ed un percorso graduale nei prossimi anni: la mediana dei dots è rimasta pressoché invariata anche per il 2020, mentre è diminuita per il 2019 (da 2.95% a 2.7%). Conseguentemente la probabilità prezzata dai mercati per un rialzo del costo del denaro nel meeting di dicembre è salita al 63.8%.

|

|

LA SETTIMANA TRASCORSA

Europa: i PMI dell’Eurozona di settembre sorprendono in positivo

Le stime preliminari degli indici PMI relative al mese di settembre si attestano al di sopra delle attese e segnalano una prosecuzione dell’espansione economica nell’Area Euro in T3. L’indice composito si è attestato a 56.7 punti, al di sopra sia del valore di agosto (55.6) sia della attese degli analisti (55.7). L’indice relativo al settore dei servizi è risultato pari a 55.6 punti, rispetto ai 54.7 del mese precedente. Quello manifatturiero si è attestato a 58.2 punti, in rialzo rispetto ai 57.4 di agosto e dei 57.2 delle aspettative di consenso. Considerando la scomposizione per paese, l’indice PMI manifatturiero tedesco è salito a 60.6, al di sopra delle attese degli analisti (59.0) e del valore precedente (59.3), mentre l’indice dei servizi è salito a 55.6 contro la previsione di 53.8 e il precedente 53.5. Conseguentemente, l’indice PMI tedesco composito ha raggiunto 57.8, il livello più alto da 77 mesi. In Francia, il PMI manifatturiero ha toccato 56.0 rispetto alle attese di 55.5 e il precedente 55.8, mentre l’indice sui servizi è salito a 57.1 più alto sia delle attese (54.8) sia del precedente (54.9). La spinta sembra essere dovuta al forte aumento dell’occupazione oltre che della fiducia delle imprese. Pubblicata, inoltre, la fiducia al consumo: la lettura anticipata di settembre registra un indice in discesa a -1.2, rispetto ai -1.5 punti attesi dagli analisti; il dato è sui massimi da 16 anni, precisamente dall’aprile del 2001. In UK, le vendite al dettaglio di agosto sono aumentate dell’1% m/m al di sopra delle aspettative di consenso (0.2%) e del numero precedente rivisto al rialzo a 0.6%. Conseguentemente, il tasso di crescita annuale si è attestato a 2.4%, riportando così il tasso più elevato degli ultimi quattro mesi

Stati Uniti: i dati in uscita iniziano a risentire dell’impatto degli uragani

Come atteso, si è iniziato a osservare l’impatto degli uragani Harvey e Irma sui dati pubblicati: le richieste di nuovi sussidi di disoccupazione, sono saliti a 259 mila nella settimana terminata il 16 settembre, ben al disotto delle aspettative di consenso (304 mila) e del dato precedente (282 mila), invece le richieste continue sono state più alte arrivando a 1980 mila, contro la settimana precedente a 1936 mila. Le vendite di case esistenti sono calate a 5.35mln (dato annualizzato) in agosto, in calo rispetto al mese precedente; le attese degli analisti erano per 5.45mln. Il prezzo mediano è salito del 5.6% a/a, raggiungendo quota 253.500 dollari. Il totale delle case offerte e invendute in agosto è di 1.88mln, il 2.1% in meno rispetto al mese precedente, e il 6.5% in meno su base annua. Inoltre, sempre ad agosto, il numero di cantieri avviati per la costruzione di nuove case negli Usa è sceso dello 0.8% m/m, portandosi a 1.180 milioni di unità, al di sopra del consenso a 1.175 mln. Tra gli altri dati di rilievo: debole il dato sulla produzione industriale, che ad agosto è calata dello 0.9% a livello mensile, deludendo nettamente il consenso degli economisti, che si aspettavano un +0.4%. E’ invece diminuita meno del previsto la fiducia dei consumatori statunitensi: il dato di settembre si è attestato a 95.3 punti, mentre gli analisti attendevano un ribasso a 95 punti. Positive le indicazioni provenienti dall’indice manifatturiero della Fed di Philadelphia, che ha registrato 23.8 nel mese di settembre, migliore del consenso per 17.1. La pubblicazione mostra marcati incrementi per i nuovi ordini e spedizioni. Infine l’indice dei prezzi ha mostrato l’aumento più elevato da gennaio di quest’anno.

Asia: bilancia commerciale giapponese sostenuta dalla domanda estera

La bilancia commerciale giapponese ha mostrato ad agosto un surplus di 113.6 miliardi di yen a fronte di attese per 101.3 miliardi. Durante il mese scorso, le esportazioni hanno registrato un rialzo del 18.1% a/a, il più rapido dal novembre 2013 e ben oltre le attese del 14.3%. Il dato di luglio aveva visto una crescita del 13.4%. Passando all’import il rialzo è stato del 15.2% a/a, a fronte di attese per 11.6%. Le esportazioni, riportando il nono rialzo consecutivo, sono aumentate del 18.1% a/a rispetto al consenso del 14.7%, accelerando notevolmente dal 13.4% del mese precedente. Le importazioni sono aumentate del 15.2% contro il consenso di 11.7% e il 16.3% a luglio. Per prodotto, le esportazioni sono state guidate dalle automobili, dai componenti elettronici e dalla componentistica automobilistica. Le importazioni sono state guidate da carbone e greggio.

| PERFORMANCE DEI MERCATI

|

|

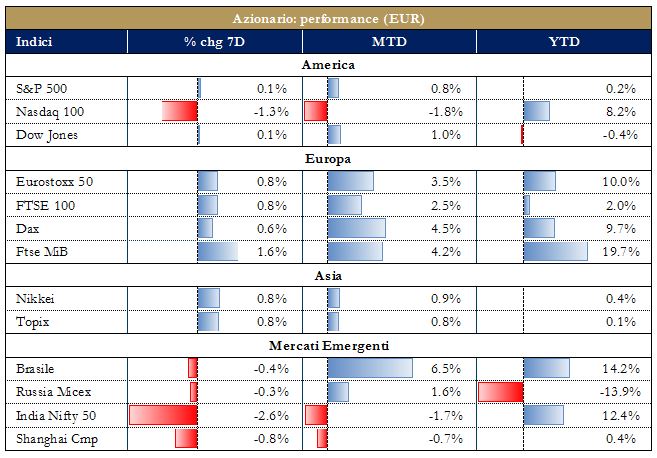

| MERCATI AZIONARI

Moderati rialzi per i mercati globali, che continuano a mostrare una certa resilienza ai rischi geopolitici connessi agli uragani e alle tensioni, con la Corea del Nord. Bene l’Europa sulla scia di dati macroeconomici positivi. Positiva anche la variazione del FTSE-MIB, che prosegue il rialzo delle ultime settimane, rinnovando i massimi di fine 2015 Buona performance del Giappone, con il Nikkei ai massimi da due mesi. |

|

| VIEW STRATEGICA

Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le crescenti tensioni internazionali, l’ipersensibilità dei mercati finanziari alle comunicazioni delle banche centrali e le imminenti sfide politiche dell’amministrazione Trump, suggeriscono prudenza e selettività sul comparto azionario.

|

|

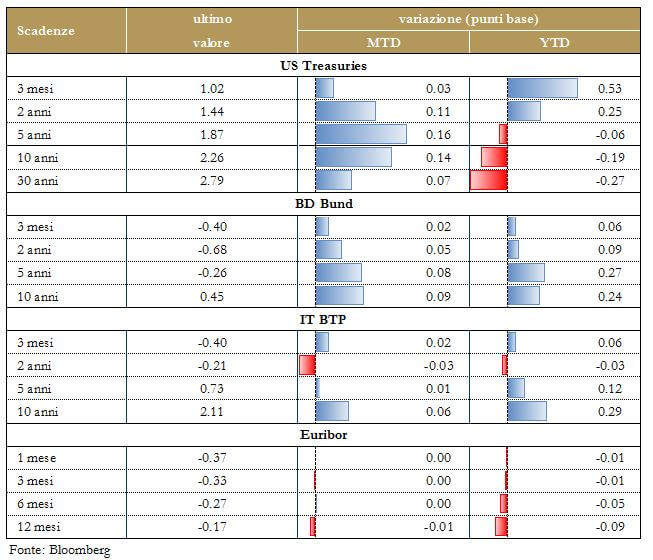

| MERCATI DEI TITOLI DI STATO

A seguito della riunione di politica monetaria della Fed, la reazione della struttura a termine dei rendimenti governativi statunitensi è stata mista, con il rendimento a 5 anni che chiude la settimana guadagnando 5 punti base e il rendimento a 30 anni che ne pende 2. Sul segmento a lungo termine della curva sembra aver pesato la revisione al ribasso del teminal rate da parte della Fed e delle previsioni di inflazione da parte del FOMC. Viceversa, la probabilità di un rialzo da parte della Fed a dicembre è aumentata al 60%.In Giappone, la BoJ ha lasciato invariata la propria politica monetaria: continuerà il controllo della struttura a termine dei tassi, mantenendo il tasso di interesse a breve termine a -0,10%, ancorando il segmento a lungo in modo che il rendimento di 10y sia “intorno allo zero per cento”. La BoJ continuerà gli acquisti JGB a “un ritmo annuale di circa 80 trilioni di yen”. I rendimento decennale tedesco ha continuato a scambiare attorno a 0.455. Qualche pressione sui titoli periferici, con la Spagna che soffre delle tensioni tra Governo centrale e Catalogna. |

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

|

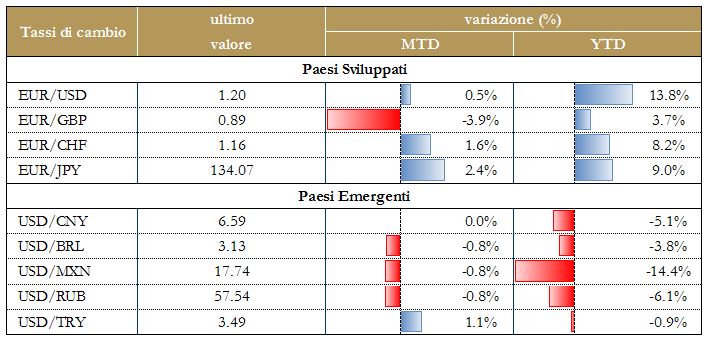

| TASSI DI CAMBIO

Il cambio euro/dollaro, che si era indebolito dopo la riunione del FOMC, è tornato a scambiare attorno a 1.197 sulla scia della pubblicazione degli indici PMI dell’Area Euro, ampiamente al di sopra della attese. Lo yen continua a risentire dei rischi geopolitici e della vicinanza alla Corea del Nord e della confermata politica ultra-espansiva da parte della BoJ. La sterlina si è mantenuta sui livelli raggiunti la settimana scorsa, dopo che il mercato ha ri-prezzato le aspettative di aumento del costo del denaro, supportata anche dal report sulle vendite al dettaglio rilasciato in settimana, che confermano la formazione di pressioni inflattive oltre la Manica. |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità in autunno, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

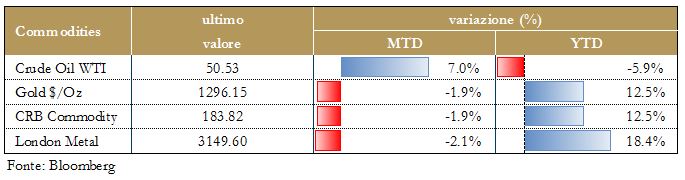

| MATERIE PRIME

Il prezzo del petrolio è tornato sopra i 50 dollari al barile. Il mercato è in attesa di vedere se i principali produttori petroliferi, riuniti a Vienna, daranno il loro appoggio a un’estensione dei tagli alla produzione oltre il mese di marzo 2018. |

|

| VIEW STRATEGICA

Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio. Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: il CEO di Banco BPM Giuseppe Castagna ha detto che prevede 4 offerte vincolanti per la bancassurance per fine mese. Edoardo Ginevra, responsabile NPL, ha spiegato che la banca sta per mettere sul mercato un portafoglio NPL da 2mld e lavora alla vendita di NPL con Gacs per 3mld nel 2018. Intesa Sanpaolo contribuirà alla ricapitalizzazione di Atlante 2 per 40mln. Per qunto concerne Banca Popolare Sondrio, Repubblica scrive che Amber, da un anno primo socio con il 5.39%, ha depositato a luglio atti di intervento presso la Consulta e Consiglio di Stato in opposizione a quelli dei soci storici che lo scorso fecero sospendere la trasformazione in SpA. A gennaio le corti si esprimeranno, dice il quotidiano. Unicredit ha recentemente espresso interesse al governo tedesco per una fusione con Commerzbank. Lo riferiscono due fonti vicine alla situazione secondo cui un accordo con la banca partecipata dallo Stato arriverebbe comunque solo a medio termine. Inoltre, sempre per quanto riguarda Unicredit, all’assemblea straordinaria del 4/12 sarà proposta l’abolizione della soglia del 5% dei diritti di voto e la conversione delle azioni di risparmio in ordinarie. Banca Mediolanum, entro fine anno, deciderà se diventare banca d’affari, assumendo 4-5 professionisti o facendo una piccola acquisizione. Infine, per quanto riguarda MPS, l’asta dei credit default swap sulle obbligazioni subordinate ha stabilito un ‘recovery rate‘ di 49.5 su 100, che valorizza le azioni della banca circa €4.30. Telco: Vivendi ha presentato la notifica al governo italiano sul tema del controllo di Telecom Italia, ai fini della normativa sul golden power. Il gruppo francese ritiene che la norma non si applichi e la notifica é stata fatta in uno spirito di collaborazione con il governo italiano. Energy: Rosneft ha incaricato Saipem di condurre uno studio di fattibilità tecnica e commerciale per il progetto di un impianto petrolchimico del colosso petrolifero nella regione più orientale della Russia, secondo quanto riferito dall’agenzia Interfax. Enel ha messo in funzione due impianti solari per totali 546 MW in Brasile. Open Fiber ha esteso la partnership con Wind Tre sulla banda ultralarga a 271 città, scrive il Sole. Infine, la Consob ha accertato l’esistenza di un patto parasociale tra Fri- El Green Power e Stafil su azioni Alerion Clean Power e ha pertanto imposto l’obbligo di OPA totalitaria al prezzo di €2.90. Infine, per quanto concerne Acea, il comune di Roma ha annunciato la prossima cessione dello 0.02% del capitale della multiutility, detenuto dall’azienda municipalizzata dei rifiuti Ama. Automotive: FCA ha annunciato che ritirerà 494mila pickup pesanti e medi Ram nel mondo a causa di una pompa dell’acqua che potrebbe surriscaldarsi e causare un incendio. Compagnie aeree: secondo alcune fonti, Lufthansa è pronta a prendere gran parte degli asset della rivale insolvente Air Berlin; anche easyJet sarebbe in gara per rilevare alcune attività. Industriali: nei negoziati in corso per risolvere la disputa Fincantieri-Stx, Italia e Francia stanno discutendo di un’alleanza nel settore navale che potrebbe portare a una partnership con il secondo e terzo gruppo europeo della difesa Thales e Leonardo. Editoria: per quanto riguarda Caltagirone Editore, l’OPA lanciata da Chiara Finanziaria, veicolo di Francesco Gaetano Caltagirone, non ha centrato l’obiettivo del raggiungimento del 90% del capitale del gruppo editoriale. Chiara Finanziaria ha dichiarato di non avvalersi della facoltà di rinunciare a questa soglia, quindi l’offerta è inefficace. Il Sole 24 Ore lunedì prossimo procederà al raggruppamento delle azioni ordinarie e delle azioni di categoria speciale del rapporto di 1 a 10 per ciascuna categoria. M&A: Cementir ha firmato con Italcementi, controllata dalla tedesca Heidelberg Cement un accordo per la cessione del 100% di Cementir Italia, incluse le società interamente controllate Cementir Sacci e Betontir. Il controvalore della transazione è di 315 milioni di euro. Infine, Luxottica ed Essilor non hanno offerto alcuna concessione per venire incontro ai timori dell’antitrust UE sull’annunciata fusione da €46mld, secondo quanto si legge sul sito web della Commissione.

NORDAMERICA Finanziari: Anthem ha comunicato che, durante il prossimo anno, prevede di vendere piani sanitari Obamacare in 68 città della Virginia che non sono ancora coperte dal piano assicurativo. Tecnologici: Facebook ha annunciato l’assunzione di Joelle Pnieau, esperta in intelligenza artificiale, per dirigere il nuovo centro di ricerca a Montreal; Facebook inoltre investirà $7mln per supportare la ricerca in campo intelligenza artificiale. Infine, la società consegnerà al Congresso degli Stati Uniti i dati e il contenuto di oltre 3mila annunci politici sulla sua piattaforma, che sarebbero stati pagati dalla Russia con l’obiettivo di interferire con le elezioni presidenziali americane del 2016. L’investitore Praesidium Investment Management ha sollecitato il presidente di Progress Software, Jack Egan, a dimettersi oltre ad avere messo in discussione la strategia di acquisizione del gruppo. I prezzi delle azioni di Oracle sono scesi dopo le previsioni di utile deludenti e le indicazioni su un rallentamento dell’attività nel cloud. L’utile per azione rettificato previsto per il prossimo trimestre, a parità di cambio, dovrebbe attestarsi tra 0.64 e 0.68. Gli analisti si attendevano invece un dato a 0.68. I prezzi delle azioni di Nvidia hanno toccato un nuovo record dopo che gli analisti di Wall Street hanno nuovamente alzato il target price della società; nel 2015 le azioni della società valevano circa $23 l’una mentre ad oggi hanno un valore di circa $190 l’una. Waymo, la società costituita da Google per i servizi di mobilità con guida autonoma, ha ufficializzato la propria collaborazione con Intel per lo sviluppo di questa tecnologia. Automotive: Ford ha siglato un’alleanza strategica con l’indiana Mahindra; l’intesa prevede una collaborazione per lo sviluppo di nuovi prodotti dall’elettrico alla new mobility. Inoltre la società ha deciso lo stop per dieci settimane di cinque impianti di assemblaggio in Nord America per ridurre le scorte di alcuni modelli che hanno vendite poco dinamiche. Il rivenditore di ricambi per auto AutoZone ha annunciato una trimestrale superiore alle attese. Nel quarto trimestre fiscale l’utile per azione adjusted si è attestato a $5.18 su ricavi per 3.51mld. Gli analisti avevano previsto un EPS a $5.11 su ricavi per 3.49mld. Farmaceutico: il farmaco di Alnylam Pharmaceuticals basato sul meccanismo RNAi che mira a curare una rara malattia genetica ha superato una serie di studi chiave; tale traguardo segna una svolta per questa nuova classe di farmaci che funzionano bloccando delle proteine alla base delle malattie. Dopo questo successo i prezzi delle azioni della società hanno visto un incremento di oltre il 50%. Pfizer ha fatto causa a Johnson & Johnson dichiarando che i contratti di J&J con le società di assicurazione per il farmaco per l’artrite, Remicade, sarebbero anticompetitivi impedendo le vendite del nuovo farmaco biosimilare di Pfizer. Nello specifico, Pfizer ha dichiarato che J&J sta offrendo sconti sul trattamento Remicade in cambio dell’esclusione del farmaco Pfizer dalla copertura assicurativa. Retail: Dollar Tree ha comunicato che Bob Sasser sarà sostituito nel ruolo di AD da Gary Philbin, presidente della società; Sasser sarà presidente esecutivo del board del gruppo. Food: General Mills ha registrato profitti trimestrali sotto le attese a causa di una forte riduzione delle vendite di yogurt e cereali in Nord America; le attese degli analisti in media erano per un EPS di $0.76 per azione e vendite per $3.79mld.M&A: a partire da Huntsman e Clariant, se la fusione tra le due società dovesse andare a buon fine, il nuovo gruppo potrebbe rientrare nell’indice svizzero blue-chip, così da acquistare grande appeal sui fondi focalizzati sulle più grandi società svizzere. NorthropGrumman ha annunciato l’acquisto di Orbital ATK per circa $7.8mld cash, con un premio del 22% sul valore di chiusura del titolo di venerdì scorso. In seguito a tale comunicazione i prezzi delle azioni di Orbital hanno raggiunto i $133.38, segnando un nuovo record, e i prezzi delle azioni di Northrop sono saliti dell’1.5%. Il deal dovrebbe essere chiuso entro la prima metà del 2018. Post Holdings ha annunciato l’acquisto di Bob Evans Farms per circa $1.5mld. Il gruppo dei beni di consumo pagherà $77 per ogni azione dello specialista dei surgelati. Alphabet ha annunciato l’acquisizione per $1.1mld della divisione della società taiwanese Htc che sviluppa gli smartphone Pixel; tale accordo porterà oltre duemila persone provenienti da HTC alla divisione hardware di Google al fine di progettare nuovi smartphone. La società irlandese Crh ha comunicato l’acquisizione del gruppo americano Ash Grove Cement per $3.5mld, andando così a rinforzare la propria scommessa sul Nord America; è questo un ulteriore segnale del consolidamento a livello globale tra i fornitori di materiali per le costruzioni. Infine la società giapponese Kuraray ha messo sul piatto $21.50 per azione per rilevare Calgon Carbon attiva nei sistemi di purificazione di aria e acqua

APAC Secondo tre fonti citate da Reuters, Toshiba ha scelto il consorzio guidato da Bain come compratore del proprio business dei semiconduttori. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

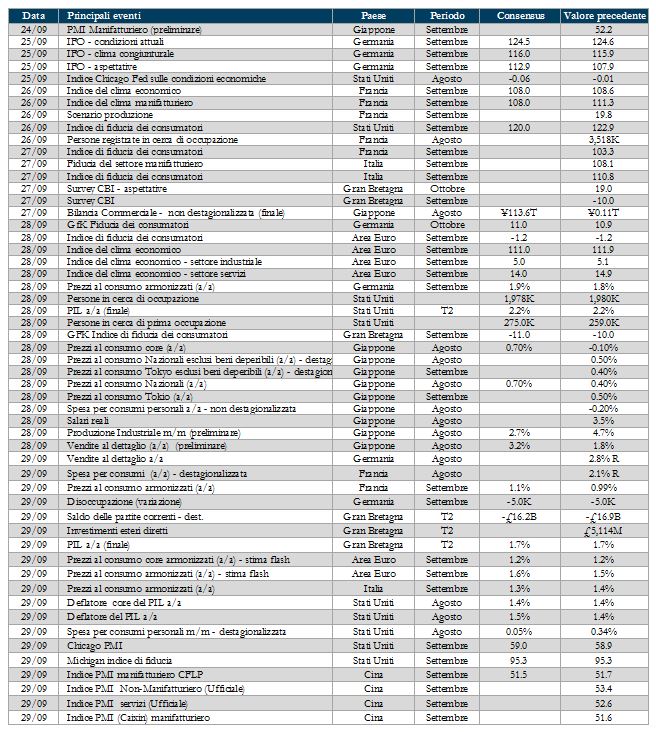

LA PROSSIMA SETTIMANA: quali dati?

- Europa: stima preliminare dell’inflazione dell’intera Area e valore finale della fiducia dei consumatori. Ricca di dati di rilievo la settimana in Germania, con indagini IFO, inflazione e vendite al dettaglio.

- Stati Uniti: l’attenzione sarà rivolta alla stima definitiva dal PIL di T2.

- Asia: Indicazioni sul settore manifatturiero in arrivo dalla Cina e dal Giappone. Da quest’ultimo, inoltre, in arrivo produzione industriale, inflazione e vendite al dettaglio.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.