La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la Fed e la BCE pubblicano i verbali dei loro meeting di gennaio

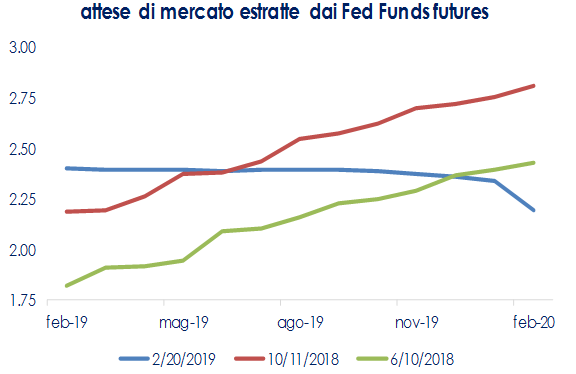

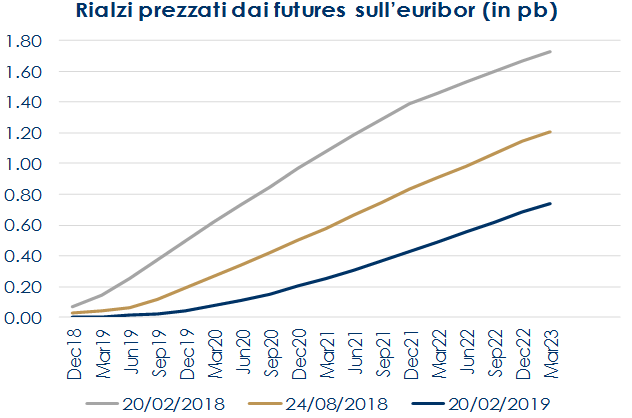

I verbali del FOMC di gennaio hanno ribadito una fase di pausa in tema di rialzo dei tassi di interesse e l’intenzione della Fed di annunciare le modalità di riduzione del proprio bilancio nel prossimo meeting.

La BCE ha riconosciuto di essere in ritardo rispetto al mercato ed lo ha indirizzato suggerendogli di basare le proprie aspettative di politica monetaria sul contesto economico.

C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs.

I verbali di politica monetaria della Fed e della BCE relativi ai meeting di gennaio, pubblicati questa settimana, ribadiscono la capacità della Fed di porsi come game changer dello scenario globale, a fronte di una BCE che invece si trova in difficoltà e appare in ritardo rispetto al mercato.

I verbali del FOMC di gennaio hanno fornito nuove informazioni su due aspetti importanti: la pausa sui tassi di interesse e la politica di riduzione del bilancio della Fed. Relativamente alle prossime decisioni sui tassi di interesse, anche se i partecipanti al FOMC hanno mantenuto una valutazione positiva della congiuntura del paese (crescita sopra il potenziale, occupazione solida, inflazione vicina al 2%), l’aumento dei rischi per l’attuale scenario è stato determinante per l’inizio di una fase di pausa sui prossimi rialzi del tasso target sui fed funds, caratterizzata da un atteggiamento “paziente” e “flessibile”. Dai verbali si evince che il dibattito interno al FOMC non riguarda se la prossima mossa debba essere un rialzo o un taglio del tasso sui fed funds, bensì quale sia il contesto corretto per procedere al riguardo e quale sia il livello fino a cui sia opportuno spingersi con i rialzi. Tale visione è stata rinforzata anche dai recenti interventi dei partecipanti al FOMC, che riflettono l’incertezza sulla possibile evoluzione dei rischi e forniscono indicazioni, marginalmente diverse tra loro, a riguardo del sentiero atteso dei tassi. Relativamente alla riduzione del bilancio della Fed, la novità contenuta nei verbali è relativa al fatto che quasi tutti i partecipanti ritengono che sarebbe auspicabile annunciare in tempi brevi un piano per interrompere la riduzione del bilancio della Fed entro la fine dell’anno. Questa affermazione si traduce in un ulteriore elemento di cautela. Il FOMC sembra intenzionato, comunque, a non aumentare ulteriormente il proprio bilancio per un certo periodo dopo la fine del quantitative tightening.

Dai verbali della riunione di politica monetaria della BCE dello scorso 24 gennaio non emergono sostanziali novità, viene ribadito il riconoscimento, da parte dei membri del Consiglio Direttivo, del rallentamento in atto all’interno dell’Area Euro e della presenza di maggiori rischi al ribasso per lo scenario. Un punto di interesse e di parziale novità è il riconoscimento, da parte dei membri del Consiglio Direttivo, della assenza di trasmissione degli effetti di salari più alti sull’inflazione core. I verbali riportano che, a fronte di una maggior incertezza esterna, è aumentata anche l’incertezza relativa all’economia interna – sia per le prospettive di crescita sia per l’inflazione – a causa non solo dei bassi prezzi del petrolio ma anche della lentezza del trasferimento dai salari ai prezzi delle pressioni inflattive. Relativamente alle future decisioni di politica monetaria il Consiglio Direttivo nel ribadire l’efficacia della cosiddetta “chained” forward guidance, è tornato a validare le aspettative di mercato sul futuro andamento dei tassi di interesse, come già fatto dal Presidente Draghi durante la conferenza stampa. I verbali riportano che le aspettative sulla futura politica monetaria della BCE da parte degli operatori di mercato hanno svolto un ruolo di stabilizzazione automatica, quando, in risposta a dati più deboli delle attese, gli operatori di mercato hanno ridotto le proprie aspettative sui tassi di interesse, facendo diminuire sia i tassi di interesse e sia allentando le condizioni finanziarie. A gennaio il presidente Draghi si era soffermato sulla dualità della forward guidance della BCE, spiegando che questa è basata sia “sul calendario” (nessun aumento dei tassi almeno fino all’estate 2019) che sullo stato della congiuntura dell’Area (nessun aumento dei tassi finché questo sarà necessario a garantire che l’inflazione converga verso l’obiettivo). In questo modo la BCE riconosce, implicitamente, di essere in ritardo rispetto al mercato e lo invita a basare le proprie aspettative di politica monetaria più sulla valutazione dell’economia che non sulla scadenza dell’estate 2019. Il Consiglio Direttivo ha, quindi, riportato l’attenzione sulla riunione del prossimo 7 marzo, quando avendo a disposizione le nuove previsioni ufficiali di crescita e inflazione, analizzerà in maniera più approfondita le prospettive economiche, valutando in che misura la decelerazione in atto possa dimostrarsi duratura (sui verbali si legge che sarà necessario capire se la decelerazione di consumi ed esportazioni si stia trasferendo sugli investimenti). Come atteso dal mercato, i verbali riportano che c’è un consenso crescente all’interno del Consiglio Direttivo a favore dell’offerta di nuove operazioni di rifinanziamento a lungo termine (LTROs), anche se sottolineano l’importanza di non prendere decisioni “affrettate” fino quando non sarà disponibile una valutazione più definitiva dello scenario macro, lasciando quindi aperta la possibilità che la BCE nel meeting di marzo annunci la volontà di mettere in atto queste operazione a lungo termine rimandando la loro introduzione e la declinazione dei dettagli ad un successivo meeting. Inoltre i verbali non chiariscono quali potrebbero essere le altre possibili mosse politiche, nel caso in cui l’attuale rallentamento si riveli più profondo o più duraturo del previsto. I verbali si vanno, così, ad aggiungere ai commenti dell’ultima settimana di Coeuré, del Capo Economista della BCE Praet e del Vice Presidente BCE De Guindos su possibili modifiche alla politica monetaria. I tre esponenti hanno comunque ribadito che nessuna decisione sarà presa dal Consiglio Direttivo senza il supporto di un’adeguata analisi macroeconomica ed in modo affrettato.

|

|

SETTIMANA TRASCORSA

EUROPA: le stime preliminari degli indici PMI confermano il rallentamento del settore manifatturiero

In Germania a febbraio l’indice ZEW sulle attese per i prossimi mesi si è attestato a -13.4, registrando un aumento di 1,6 punti, ma mantenendosi al di sotto della media di lungo termine. La stabilizzazione delle aspettative è un segnale moderatamente positivo. Tuttavia, la valutazione sulla situazione corrente è calata di 12,6 punti, attestandosi a 15 dal precedente 27. L’indice sulla situazione corrente ha perso 61 punti tra ottobre e febbraio, si tratta di una deviazione standard. Per cali di simile entità bisogna andare indietro al 2009. Lo ZEW di febbraio per ora sembra confermare che nel trimestre in corso l’economia tedesca potrebbe essere in rotta solo per un marginale avanzamento. Il rallentamento del settore manifatturiero in Germania è stato confermato anche dalla pubblicazione della stima preliminare dell’indice PMI manifatturiero per febbraio, sceso a 47.6 (consenso 49.8, valore precedente 49.7). Invece la componente relativa ai servizi è tornata ad aumentare, attestandosi a 55.1 (consenso 52.9, valore precedente 53.0), stabilizzando cosi l’indice PMI composito a 52.7 (consenso 52.7, valore precedente 52.7). In miglioramento, gli indici in Francia dove l’indice manifatturiero si è attestato a 51.4 (consenso 51.0 e precedente 51.2) e quello dei servizi a 49.8 (consenso 48.5 e precedente 47.8), con un conseguente indice composito prossimo alla soglia di espansione a 49.9 (consenso 48.9, valore precedente 48.2). In aggregato l’indice PMI composito per l’intera Area Euro si è attestato a 51.4 (consenso 51.5, valore precedente 51), mantenendosi in area di espansione: l’aumento della componente dei servizi a 52.3 (consenso 51.3, valore precedente 51.2) ha più che compensato il calo della componente manifatturiera attestatasi a 49.2 (consenso 51.3, valore precedente 50.5). Un elemento positivo che emerge dall’indagine di febbraio è che l’indice sull’occupazione composito della zona euro è migliorato a febbraio a 53 da 52,4 (principalmente per una maggiore crescita dell’occupazione nei servizi). I dati congiunturali italiani rilasciati confermano la spinta recessiva in corso in Italia: le stime di fatturato e ordini industriali per dicembre sono scese marcatamente, sia su base congiunturale (-3,5% e -1,8% m/m rispettivamente), che in termini tendenziali (fatturato -7,3% a/a, ordinativi -5,3% a/a), guidati dal calo di fatturato ed ordini rivolti al mercato estero. L’indice di fiducia presso le imprese manifatturiere francesi elaborato dall’INSEE è rimasto stabile a febbraio a 103 (consenso 1202, valore precedente 102), al di sopra della media storica. L’indagine INSEE di febbraio indica un aumento dell’attività corrente (specialmente nei beni intermedi e meno nel comparto dei trasporti), ma un calo dell’attività attesa, mentre il livello della domanda rimane negativo e simile a quello di gennaio (guidato della domanda interna più che da quella estera, che infatti migliora rispetto a gennaio). Il livello delle scorte è indicato in aumento, mentre le prospettive di nuove assunzioni di personale sono ferme sulla media storica.

USA: L’indice della Philadelphia Fed riporta il primo dato negativo da maggio 2016

La Business Leaders Survey condotta dalla NY Fed fra le aziende di servizi nel distretto di New York registra a febbraio un miglioramento, con un rialzo dell’indice di attività a 13,7 da 3,2 di gennaio. L’indagine registra rialzi per occupazione, salari, prezzi pagati e ricevuti. È rilevante la ripresa degli indici a sei mesi, sui massimi da diversi mesi. La svolta dell’indagine dopo un paio di trimestri di rallentamenti fornisce un segnale incoraggiante per la crescita, soprattutto alla luce delle sorprese negative recenti (vendite al dettaglio e produzione industriale). Anche negli Stati Uniti le stime preliminari dei PMI indicano un indebolimento del comparto manifatturiero a fronte di un miglioramento del settore dei servizi. L’indice PMI manifatturiero di febbraio è risultato in calo di 1,2 punti a 53,7 dal precedente 54,8%, toccando un minimo di 17 mesi. Il calo del PMI manifatturiero rafforza il segnale proveniente dall’indice manifatturiero della Fed di Philadelphia, che a febbraio cala a -4,1 da 17 di gennaio, registrando il primo dato negativo da maggio 2016. La stima preliminare dell’indice PMI dei servizi è invece aumentato di 2,0 punti a 56,2 dal precedente 54,4, segnando un massimo di 8 mesi. La scomposizione dell’indagine è ugualmente debole per i sotto-indici relativi all’attività: ordini a -2,4 da 21,3, consegne a -5,3 da 11,4. Invece le componenti occupazione e settimana lavorativa sono sempre positivi (a 14,5 e 4,7, rispettivamente). I nuovi sussidi di disoccupazione relativi alla settimana conclusasi il 16 febbraio sono scesi a 216 mila, da 239 mila della settimana precedente. I dati riguardano la settimana dell’employment report e confermano che gli effetti dello shutdown stanno rientrando, mentre il mercato del lavoro resta forte.

ASIA: in calo il PMI manifatturiero in Giappone

In Giappone gli ordinativi core in macchinari di dicembre sono diminuiti dello 0,1% m/m (consenso -1,1%), portando il dato tendenziale a 0.9% a/a. La previsione del sondaggio per T1 segnala un ulteriore calo dell’1,8%. La domanda di dicembre ha visto una forte debolezza manifatturiera, ampiamente compensata dai guadagni non produttivi: l’orientamento del primo trimestre suggerisce che questo proseguirà nel breve periodo. La stima preliminare del Nikkei PMI manifatturiero per il mese di febbraio è sceso a 48,5 a febbraio, da 50,3 del mese precedente, segnando così un minimo di 32 mesi. Guardando alla scomposizione, la produzione e i nuovi ordini sono diminuiti mantenendosi in territorio di contrazione, mentre i nuovi ordini all’esportazione sono migliorati, pur rimanendo negativi. Le aspettative future sono marcatamente negative. L’indice dei prezzi IPC core è salito dello 0,8% a/a a gennaio, in linea con le aspettative dopo un aumento dello 0.7% nel mese precedente, gli indici al netto di alimentari freschi e al netto di alimentari freschi ed energia sono in rialzo di 0,8% a/a (0,2% m/m) e 0,4% a/a (0,2% a/a), rispettivamente. L’accelerazione è stata guidata dalle spese di assicurazione auto e alloggio, mentre la componente energetica ha rallentato guidata del prezzo della benzina. Le implicazioni complessive rimangono limitate, in quanto l’inflazione non dovrebbe raggiungere l’obiettivo di inflazione del 2% a breve. La BoJ vede i rischi rivolti verso il basso per via dell’attesa riduzione delle tariffe telefoniche e dei servizi educativi.

| PERFORMANCE DEI MERCATI

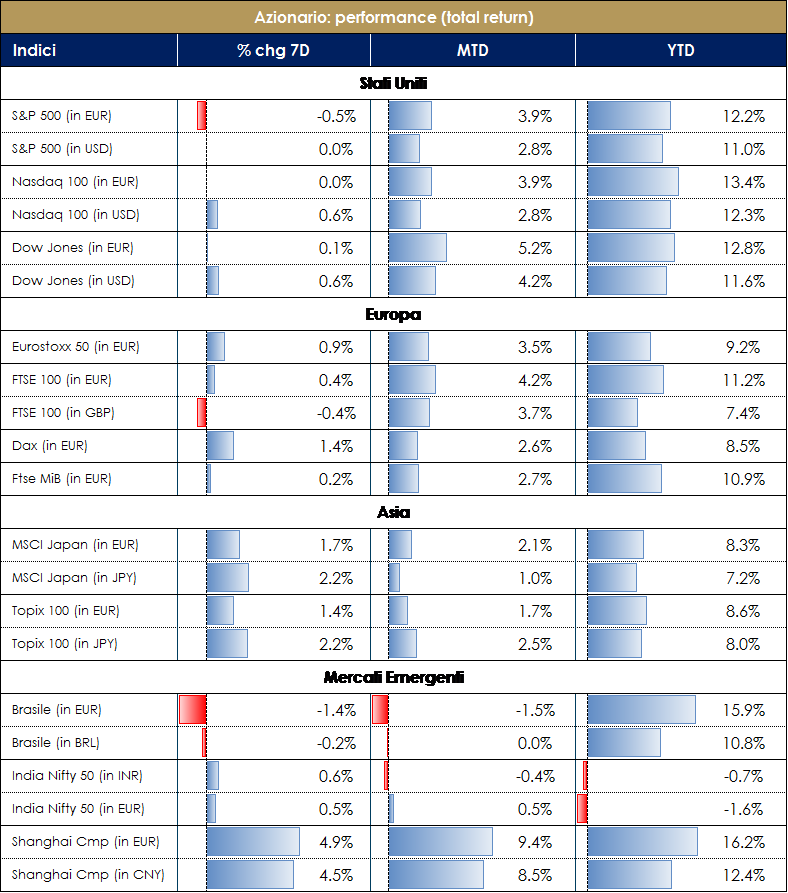

MERCATI AZIONARI Nel corso dell’ultima settimana abbiamo assistito ad un ulteriore rialzo dei principali listini azionari, che, da inizio anno, registrano una generalizzata performance a doppia cifra. Le borse beneficiano in questo momento dell’approccio decisamente più accomodante delle principali banche centrali, in particola modo di quella statunitense: i partecipanti del FOMC hanno infatti ribadito la loro preoccupazione per il contesto macroeconomico internazionale (su cui gravano le incertezze legate alla guerra commerciale e al settore automobilistico) in assenza, ad oggi, di pressioni inflazionistiche di rilievo. La difficoltà a livello macro si sta riflettendo anche sugli utili attesi dagli analisti, che in Germania e Asia (le aree maggiormente impattate dal Trade War) si attestano ad oggi su circa il -5/10%, e in generale il sentiero è negativo per quasi tutte le aree (gli USA sono tornati ai livelli pre-espansione fiscale di Trump). A fronte di prezzi al rialzo e di utili al ribasso si registra un rialzo anche dei multipli, che rimangono comunque in linea con le medie storiche di lungo termine. |

VIEW STRATEGICA Lo correzione registrata negli ultimi mesi dal mercato sovrastima la probabilità di una imminente recessione globale, riportando così le valutazioni fondamentali vicino a valori neutrali. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

| MATERIE PRIME E VOLATILITA’

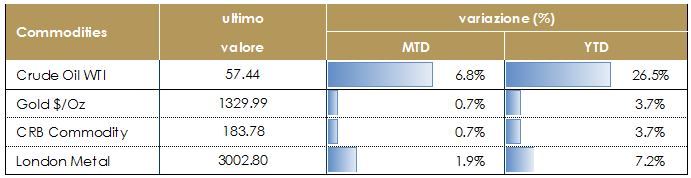

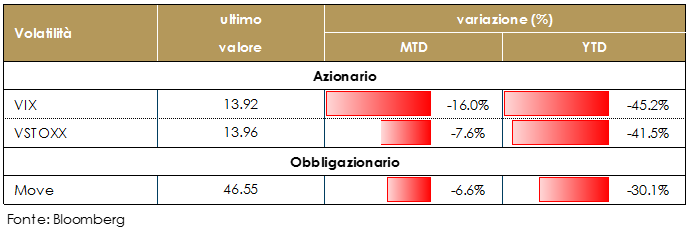

In rialzo nel corso dell’ultima settimana le materie prime; da inizio anno il greggio è salito di circa il 25%, mentre più contenuto il rialzo dei metalli preziosi (3%) e industriali (ad esempio il rame del 10%). In rialzo oltre le attese le scorte di petrolio USA (al 15 febbraio gli stock sono aumentati di 3,7 milioni di barili rispetto ad un’attesa degli analisti di 2,6 milioni di unità). Sempre sul fronte dell’offerta nel corso delle prossime settimane ci sarà da monitorare l’atteggiamento dell’Arabia saudita, intenzionata a ridurre da marzo la propria offerta. La volatilità nel corso di questi primi due mesi dell’anno ha ripiegato su valori contenuti, antecedenti la correzione azionaria di fine 2018.

|

|

||

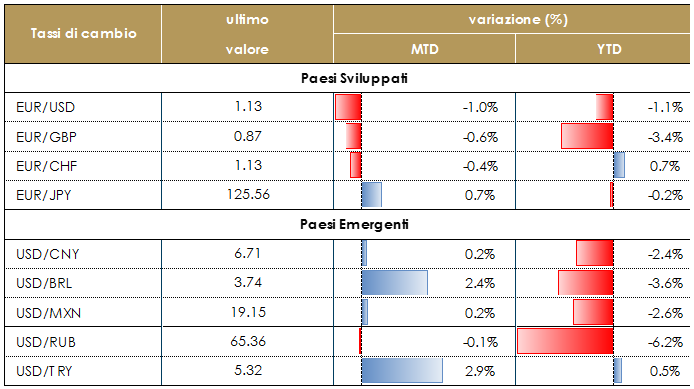

| TASSI DI CAMBIO

Da inizio anno l’euro si è indebolito contro le principali valute (ad eccezione del franco svizzero, corona svedese e peso argentino); nel corso degli ultimi 12 mesi l’indice Eurotrade weighted (ponderato per gli scambi commerciali della zona euro) si è indebolito di circa il 5%, mentre il dollaro trade weighted si è rafforzato di oltre l’8%. Pesano le diverse velocità di crociera delle due sponde dell’Atlantico e i rispettivi atteggiamenti delle banche centrali fino ad oggi e non aiutano i dati macro dell’eurozona che continuano a confermare il rallentamento in corso ormai da qualche mese. Il prossimo mese dovrebbe essere rilevante per la sterlina, con l’attesa scadenza (formale) della Brexit; la sterlina, dopo l’indebolimento del giugno/settembre 2016, è rimasta pressoché stabile. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

||

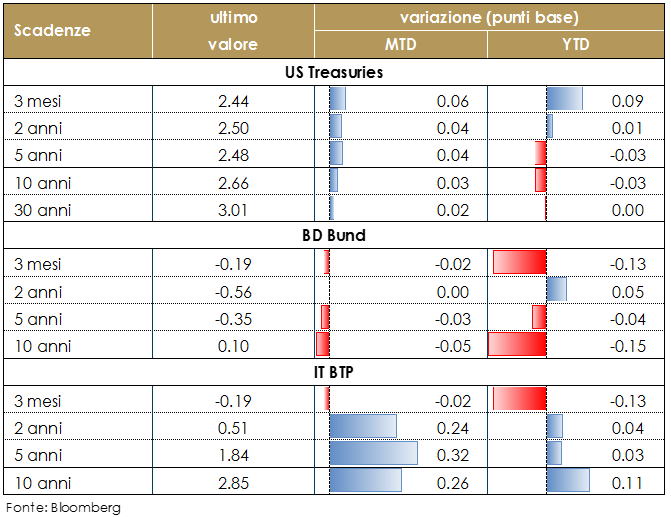

| MERCATI DEI TITOLI DI STATO

Durante la settimana i mercati dei titoli di stato e le rispettive struttura a termine sono rimaste relativamente stabili. I verbali delle riunioni del FOMC hanno indicato che è probabile che la Fed rimanga paziente e in attesa per i prossimi mesi, mentre la riduzione del bilancio della FED sarà sospesa entro la fine dell’anno. In Europa, i PMI manifatturieri continuano a mostrare un rallentamento dell’Area tra le preoccupazioni della BCE. Nel Regno Unito, la trattativa sulla Brexit resta un ancora poco chiara. Ieri sera è stata pubblicata la notizia che la UE, a questo punto, ritiene necessario che UK chieda una estensione di tre mesi all’intero processo, per permettere alle controparti di continuare la negoziazione. Qualsiasi estensione dovrà comunque essere approvata dal parlamento, ed accettata da tutti i 27 membri della UE.In una prospettiva di medio termine negli Stati Uniti abbiamo assistito da metà novembre ad oggi ad un ritracciamento nel rialzo dei tassi, sia sulla parte breve che sulla parte lunga della curva: incertezza macroeconomica, shutdown, guerra commerciale e il mutato atteggiamento della Fed hanno sostenuto il mercato dei Treasuries, ritenuto, tra l’altro, bene rifugio internazionale anche grazie alla presenza di un carry interessante in un contesto generalizzato di tassi di interesse molto compressi. Sui rendimenti dei titoli governativi dell’Area Euro pesa la debolezza macroeconomica e le attese per una prossima revisione della politica monetaria della BCE. |

VIEW STRATEGICA VIEW STRATEGICA

Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. |

||

LA PROSSIMA SETTIMANA: quali dati?

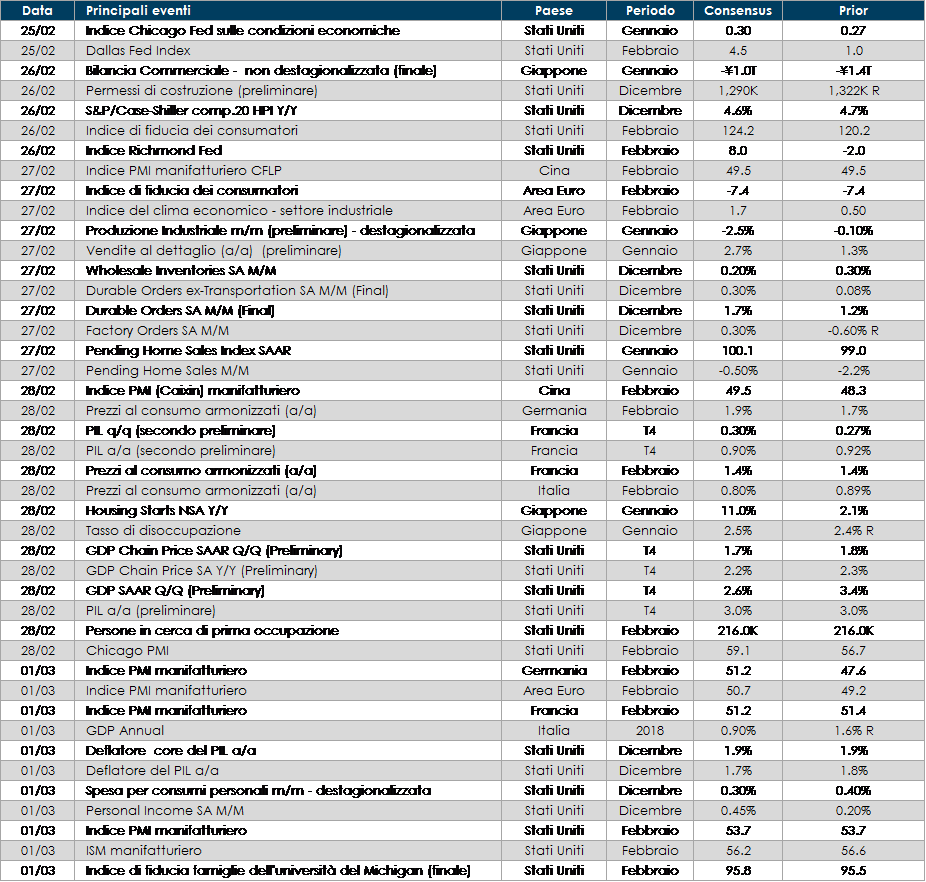

Europa: il focus sarà sull’indagine della Commissione UE. Inoltre saranno pubblicati i dati su inflazione di febbraio e tasso di disoccupazione di gennaio per l’intera Area. Analoghe indicazioni saranno disponibili anche per la Germania e l’Italia, insieme ai numeri della fiducia manifatturiera e dei consumatori per quest’ultima. La Francia pubblicherà i dati sul PIL.

Stati Uniti: sarà pubblicata la prima lettura del PIL di T4, insieme a spese e redditi personali, qualche la fiducia dei consumatori (del Conference Board e dell’University of Michigan) e sul settore immobiliare. Tra questi ultimi, disponibili vendite in corso di abitazioni, permessi edilizi e indice prezzi case FHFA.

Asia: ricca di indicazioni macro la settimana giapponese, ad iniziare da produzione industriale, vendite al dettaglio e tasso di disoccupazione. In Cina, saranno pubblicati i numeri del settore manifatturiero e servizi di febbraio.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.