La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE monitorerà le condizioni del mercato del credito in modo olistico e flessibile

Durante la prima riunione di politica monetaria del 2021 la BCE:

- promette un approccio olistico, flessibile e sfaccettato per favorire condizioni finanziarie accomodanti

- lascia invariata la stance di politica monetaria considerando ancora valide le proiezioni di dicembre,

- lascia trapelare timori per una frammentazione del mercato del credito.

Nella prima riunione di politica monetaria del 2021, la BCE ha lasciato invariati sia il corridoio dei tassi (-0,50% per i depositi, 0% per le operazioni di rifinanziamento principali e +0,25% per quelle marginali) sia gli altri strumenti quantitativi di politica monetaria, nonché la propria forward guidance circa le mosse future.

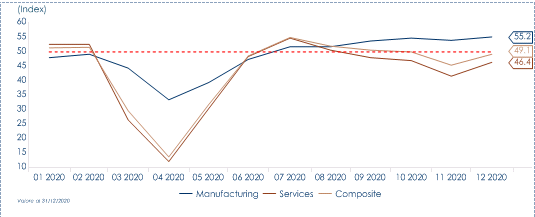

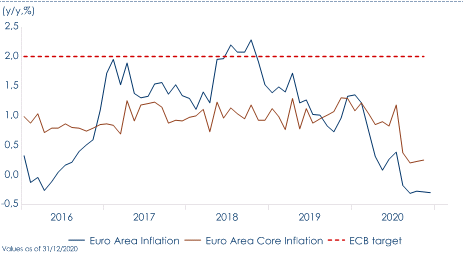

La BCE ha anche riconfermato la sua valutazione dello scenario economico ribadendo che le proiezioni economiche, su cui era stata calibrata la strategia di dicembre, debbano essere considerate ancora valide nonostante il miglioramento di alcuni dati economici (principalmente i dati sul settore manifatturiero – Fig.1) e alcune evoluzioni nello scenario economico, sia positive (avvio delle vaccinazioni, accordo Brexit, ripresa del comparto manifatturiero nell’Area, raggiungimento dell’accordo sul budget dell’Unione Europea) sia negative (aggravarsi della pandemia ed inasprimento delle misure di contenimento, rallentamento del comparto dei servizi e perseverante debolezza dell’inflazione). Sul fronte inflazione, il Presidente C. Lagarde ha riconfermato lo scenario di modesto recupero nei prossimi mesi, grazie sia al rialzo della componente energetica sia alla fine della temporanea riduzione dell’IVA in Germania, trascurando di sottolineare che si tratta di fattori transitori e non segnali di una forza inflattiva presente nell’Area Euro (Fig.2). I rischi per crescita ed inflazione restano rivolti verso il ribasso “ma in modo meno pronunciato”.

Sul fronte dell’evoluzione della politica monetaria, durante la conferenza stampa Lagarde ha ribadito che la BCE sarà presente sul mercato ancora a lungo ed almeno fino alla primavera del 2022 e che sarà pronta a ricalibrare tutti gli strumenti in suo possesso al variare dello scenario economico in entrambe le direzioni, sia potenziandoli in caso di un peggioramento delle condizioni finanziarie, sia nel verso opposto, non utilizzando tutto il plafond del PEPP nel caso non fosse ritenuto più necessario. Di fatto, la BCE ha scelto di rendere più esplicito che la flessibilità del PEPP può agire in entrambe le direzioni, in base alle circostanze. È stato proprio per ribadire la sua presenza sul mercato ancora a lungo e la flessibilità del suo approccio che quella che all’inizio sembrava dover essere una riunione interlocutoria, si è poi trasformata in un’occasione per approfondire il significato di condizioni finanziarie accomodanti. Christine Lagarde ha dichiarato che la BCE segue un approccio olistico, flessibile e sfaccettato per preservare e favorire condizioni finanziarie accomodanti e per valutare se sia necessario intervenire per compensare un indebito inasprimento dei tassi di mercato. Tuttavia, il Presidente non ha esplicitato quale debba o possa essere il trigger che potrebbe portare la BCE ad agire.

Approccio olistico significa non relegato ad un singolo strumento bensì volto alla complessità delle condizioni finanziarie di famiglie, imprese e settore pubblico e, pertanto, basato su un’ampia gamma di indicatori (rendimenti dei titoli sovrani, condizioni del credito, tassi e quantità di prestiti erogati a famiglie e imprese, spread sui titoli corporate).

Ha invece chiarito che condizioni finanziare accomodanti richiedono non solo che sia assicurata una stance accomodante di politica monetaria ma anche che il meccanismo di trasferimento della politica monetaria stessa sia ben funzionante e resti ben “oliato” in modo da evitare qualunque possibile frammentazione all’interno dell’Area. Questa affermazione sembra rimandare all’ultima Lending Survey di questa settimana e relativa al quarto trimestre del 2020. La survey ha evidenziato sia che la domanda di credito bancario è diminuita, sia che le banche hanno inasprito i loro standard di credito, perché sono preoccupate delle prospettive economiche e temono il venir meno delle garanzie statali sui prestiti. Dalla survey emerge chiaramente che senza le garanzie governative sui prestiti, gli standard di credito sarebbero stati molto più severi. Ora l’inasprimento degli standard di credito è una preoccupazione, che rientra nella definizione olistica di condizioni finanziarie della BCE e ciò dovrebbe voler dire che la BCE potrebbe essere costretta a fare di più in primavera, soprattutto in caso di shock negativi legati alla pandemia.

| Fig. 1: Activity in the manufacturing sector continues to hold up well, but services sector activity is being severely curbed.

|

Fig: 2: Euro Area Inflation remains muted

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

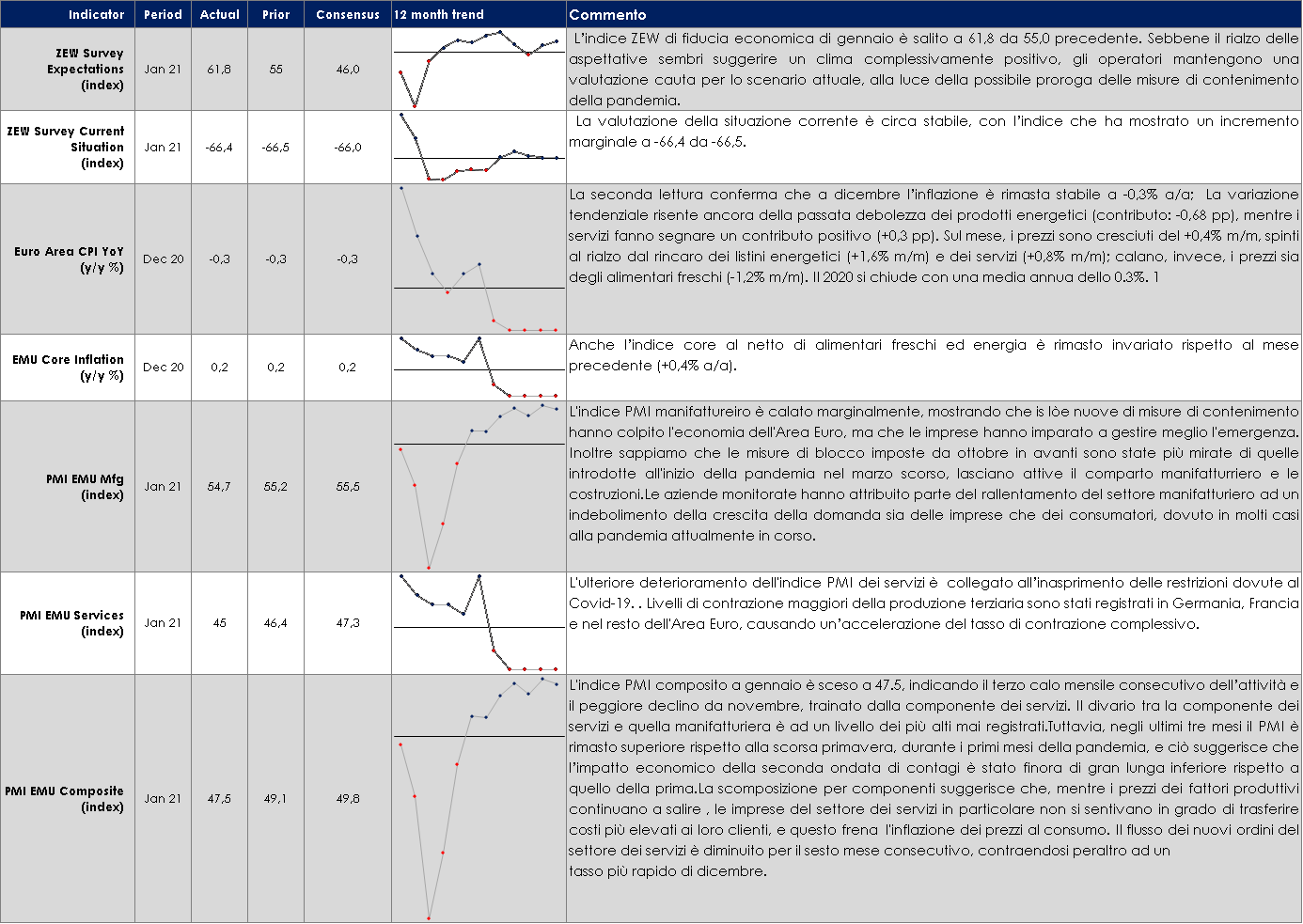

EUROPA: L’indice PMI composito resta sotto la soglia di espansione e si contrae ulteriormente, sulla scia della contrazione dei servizi

ASIA: la Cina chiude quindi il 2020 con una crescita positiva del 2,3%, superiore al consenso

In Cina il PIL di T4 2021 è salito del 6,5% a/a, più delle attese di consenso (Bloomberg 6,2% a/a) e in netta accelerazione rispetto al 4,9% a/a di T3. In termini congiunturali la crescita è però rallentata a 2,6% t/t dal 3% t/t di T3, rivisto al rialzo da un precedente 2,7% a/a. Il maggior traino è venuta dal settore dei servizi, che ha registrato una crescita del 6,7% a/a, in netta accelerazione dal 4,3% a/a inT3, seguita dal settore industriale (6,8% a/a da un 6,0% nel 3° trimestre) e dall’agricoltura (4,1% a/a da 3,9% a/a).

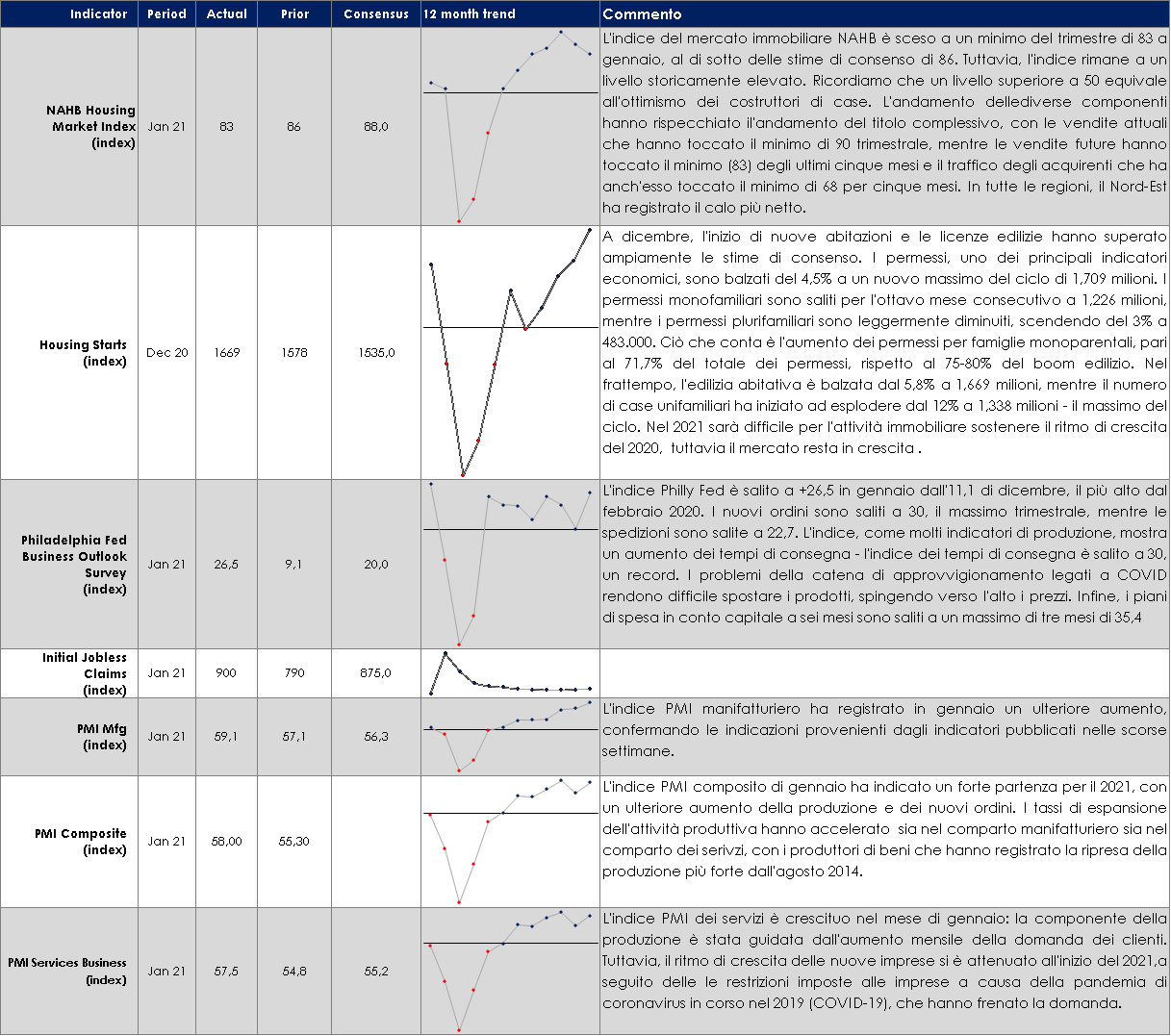

USA: le stime preliminari degli indici PMI di gennaio mostrano una partenza in accelalrazione per l’attività produttiva

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Presa di profitto o presa di coscienza? Settimana all’insegna del take profit, dopo i guadagni dei primi giorni, e dei timori di un aumento repentino dei contagi. Israele al primo posto per numero di vaccinazioni. L’incremento dei nuovi casi di Covid in Cina e nel Sud Est Asiatico oltre ai timori di nuove restrizioni hanno messo in ginocchio i listini azionari nelle sedute finali. In Francia, il ministro della salute, Olivier Véran, si è detto preoccupato della variante inglese del virus e della sua proliferazione sul territorio europeo, che potrebbe portare a nuovi lockdown”. Dall’Eurozona/UK si segnalano importanti evoluzioni in Germania con l’accordo per tax relief di 11bln € tra stato centrale e federale, in Francia, con il ministro delle finanze LeMaire che vede problematico il target di crescita di 6% nel 2021, l’Italia, nella completa confusione politica e rischio di elezioni, e UK, pronta a varare un nuovo piano di aiuti a supporto dei lavoratori colpiti dalla pandemia. In aggiunta, i dati macro PMI hanno evidenziato segnali di indebolimento. Il tono “poco festoso” è stato infine mantenuto anche dalla BCE che tramite il bearing widening sugli spread ha confermato la dipendenza dei mercati dalle politiche monetarie. Oltreoceano si è assistito ad un po’ più di euforia con il rally delle borse sostenute dalle aspettative sui piani di intervento fiscale in US e i loro impatti su economia e corporate earnings. La borsa USA ha festeggiato l’insediamento di Biden, con un nuovo record 80ennale dell’S&P nella giornata di “inaugural day” ed il solito Nasdaq a +2% trainato da Netflix e chipmakers…“Made in All of America”! Tra i primi ordini esecutivi firmati dal neo Presidente vi è la partecipazione degli USA all’Accordo di Parigi sui cambiamenti climatici. Il tema ESG è stato il tormentone del 2020 e continuerà ad esserlo nel 2021 con il 42% del global equity flows orientato sui fondi di questo tipo. Da segnalare l’aggiornamento della Fund Manager Survey (FMS) di BofA ML che ha mostrato livelli massimi di EPS/yield/inflation/EM e il record low da 8 anni del cash detenuto in portafoglio (<4%), sinonimo di un sentiment “bullish”; BitCoin e Tech i trade più crowded con tail risk principali il rollout dei vaccini (39%) e la Wall Street Bubble (18%). SXXE a 0% con Auto&Parts e Tech +4% contro Travel&Leisure e Banks -3%; a livello di single name si segnala il -11% di Carrefour a seguito della fumata nera sui rumors di un deal con il player canadese. S&P500 +1.30% trainato da Homebuilding +11.50% e frenato dall’Oil&Gas -10%. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 22 gennaio 2021

VIEW STRATEGICA: i dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

MATERIE PRIME E VOLATILITA’

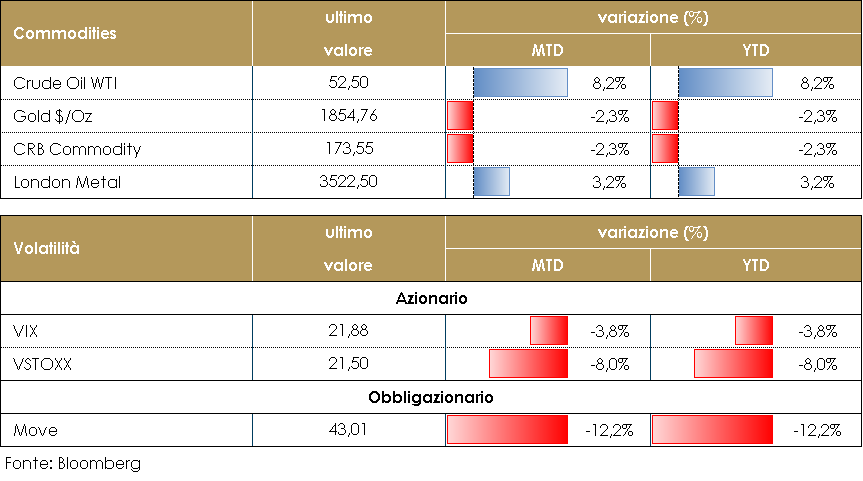

Il prezzo del petrolio resta stabile attorno ai 53 dollari al barile Le scorte settimanali API (americanPetroleum Ist.) hanno visto un accumulo inatteso di oltre 2,5 milioni di barili. Un dato che conferma le ultime deboli stime sulla domanda mondiale di petrolio per il 2021: l’IAE ha ridotto la stima dei consumi per questo trimestre di 600.000 barili al giorno, proiettando un leggero calo rispetto alla fine dell’anno scorso. PERFORMANCE – Dati aggiornati alle ore 17.30 del 22 gennaio 2021

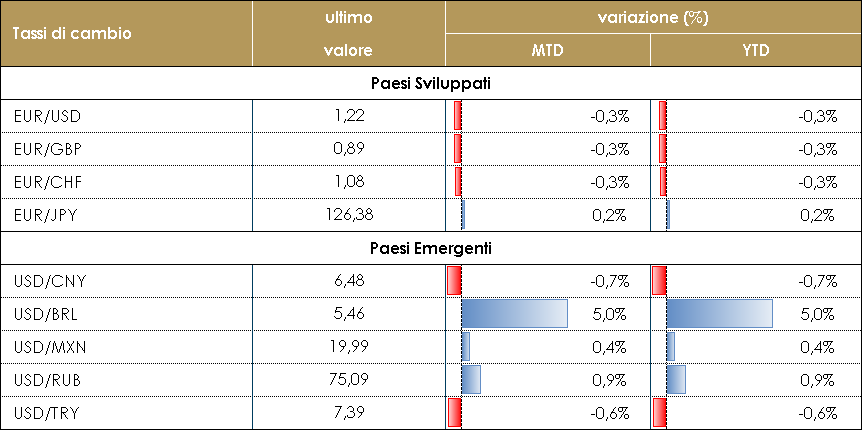

TASSI DI CAMBIO La tendenza all’indebolimento del dollaro USA è ripresa durante la scorsa settimana. Il biglietto verde ha perso terreno contro tutte le valute del G10 e quasi tutte le valute dei mercati emergenti. I tassi reali negli Stati Uniti sono tornati sotto il -1%, contribuendo alla debolezza del dollaro americano. Giovedì Christine Lagarde ha raffreddato gli entusiasmi del mercato, segnalando il desiderio della banca centrale di essere “reattiva” piuttosto che “proattiva” durante il periodo che dovrebbe vedere l’economia europea uscire dalla crisi pandemica. Questo atteggiamento della BCE potrebbe spingere ulteriormente l’euro al rialzo, in particolare contro il dollaro. La FED, grazie al nuovo approccio (average inflation targeting), manterrà l’accomodamento monetario molto più a lungo che in passato, sostenendo un dollaro più debole. Il pacchetto fiscale appena annunciato negli USA (del valore di circa 1,9 trilioni di USD) contribuirà all’indebolimento della valuta. Le valute dei mercati emergenti potrebbero essere le principali beneficiarie di un dollaro più debole. Tuttavia i piani di vaccinazione in tutto il mondo rimangono cruciali: qualsiasi ritardo significativo nella distribuzione significa che le restrizioni rimarranno in vigore più a lungo del previsto, danneggiando la ripresa globale. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 22 gennaio 2021

|

|

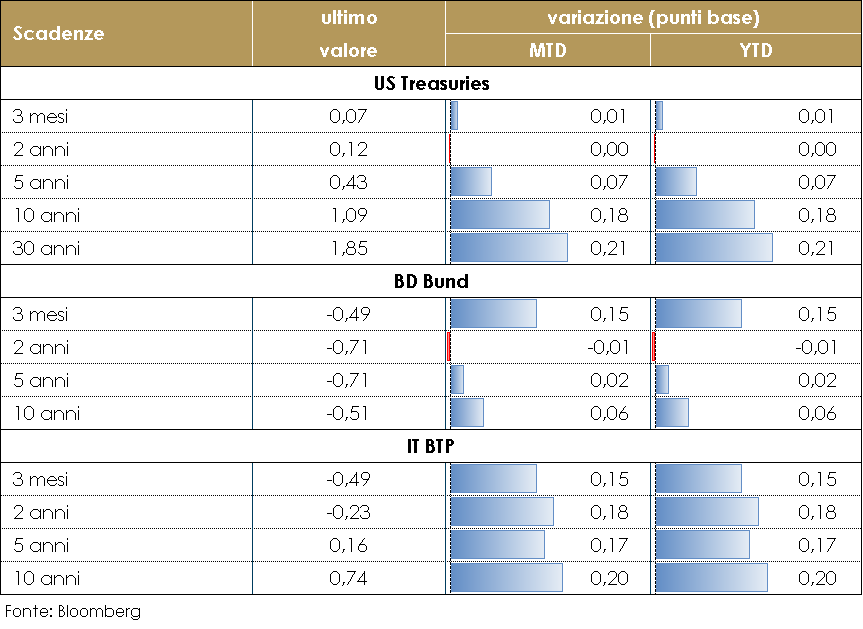

MERCATI DEI TITOLI GOVERNATIVI La settimana, guidata dall’insediamento del Presidente Biden alla Casa Bianca, non ha conosciuto importati novità sul mercato dei titoli sovrani. Il rendimento dei titoli governativi dei principali paesi sviluppati sono rimasti pressochè stabili. Negli Stati Uniti, l’attenzione dei mercati è attualmente rivolta a interpretare le ambizioni fiscali del presidente Biden e la corretta combinazione tra stimoli fiscali e monetari. Per il 2021, gli Stati Uniti si sono già impegnati a fornire quasi il 5% degli stimoli (il pacchetto di 900 miliardi di dollari di dicembre) e stanno cercando di aumentarli di altri 1,9 miliardi di dollari. L’entità del supporto dovrebbe essere in grado di chiudere l’output gap e sostenere la ripresa. In Europa, l’attenzione è stata rivolta alla riunione di politica della BCE (cfr. il punto della settimana) e all’ultima lendig survey, che mostra condizioni di credito progressivamente più restrittive. Dopo il meeting della BCE i titoli governativi europei hanno evidenziato un generalizzato aumento dei rendimenti ed un allargamento degli spread sovrani, più accentuato sul tratto medio-lungo delle strutture a termine, probabilmente guidato sia dalla dinamica dei tassi statunitensi sia un’interpretazione radicale delle parole del Presidente. Lagarde sull’endogeneità e flessibilità della gestione del PEPP. Poiché non vi sono state nuove misure annunciate , l’attenzione del mercato si è concentrata in gran parte sulla posizione della BCE sul PEPP, in particolare sul fatto che “la dotazione [1850 miliardi di euro] potrebbe non essere utilizzata completamente “entro marzo 2022”. Lagarde ha descritto la posizione della BCE sul PEPP come “un atto di bilanciamento”, e il mercato sembra aver reagito a questa definiziaone come ad un commento più hawkish rispetto alla stance ampiamente accomodante della BCE. Se il PEPP non venisse utilizzato per intero questo potrebbe tradursi in un rischio per gli spread sovrani ed in particolare per il BTP, data la recente instabilità politica del paese. Tuttavia, i rischi al ribasso sullo scenario economico, il basso livello di inflazione nonché l’evoluzione della pandemia lasciano prevedere che l’ipotesi più realistica è che il PEPP venga utilizzato completamente, se non ampliato. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 22 gennaio 2021 |

MERCATI DEI TITOLI CORPORATE

La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata piuttosto negativa e comunque caratterizzata da una ripresa della volatilità e dall’allargamento degli spread a causa del nuovo aumento dei casi e delle nuove misure di lockdown annunciate. A pesare inoltre sul mercato degli emittenti periferici le difficoltà della maggioranza di governo in Italia con la debole fiducia ottenuta. Nella settimana il meeting della ECB non ha aiutato a supportare gli spread nonostante la conferma delle politiche monetarie espansive.Gli indici CDS hanno chiuso negativi nella settimana: Main (IG) +1bp, e Xover (HY) +5bps in Europa e sostanzialmente flat negli US dove nella settimana si è insediata l’amministrazione Biden. Negli indici cash lievemente peggiore la performance sul corporate dopo la migliore performance delle scorse settimane. Sul mercato primario la volatilità non ha frenato le emissioni che sono rimaste su livelli elevati come tipicamente accade in queste prime settimane dell’anno.Diverse sono state le operazioni su HY, con i nuovi deal di Verisure, Rekeep, il doppia tranche di Ineos Quattro, e i Tap delle recenti emissioni di WeBuild e United. Anche su Corporate Hybrid due emissioni per Total e CPI Properties, mentre sulle banche meno attivo il mercato con deal in prevalenza senior tra cui Goldman Sachs, Erste.Su corporate IG diverse emissioni tra cui due emittenti italiani, 2iReteGas e Acea, uscita con una doppia tranche oltre a Vonovia, Sagax e GBL. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 22 gennaio 2021

Corporate IG: il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

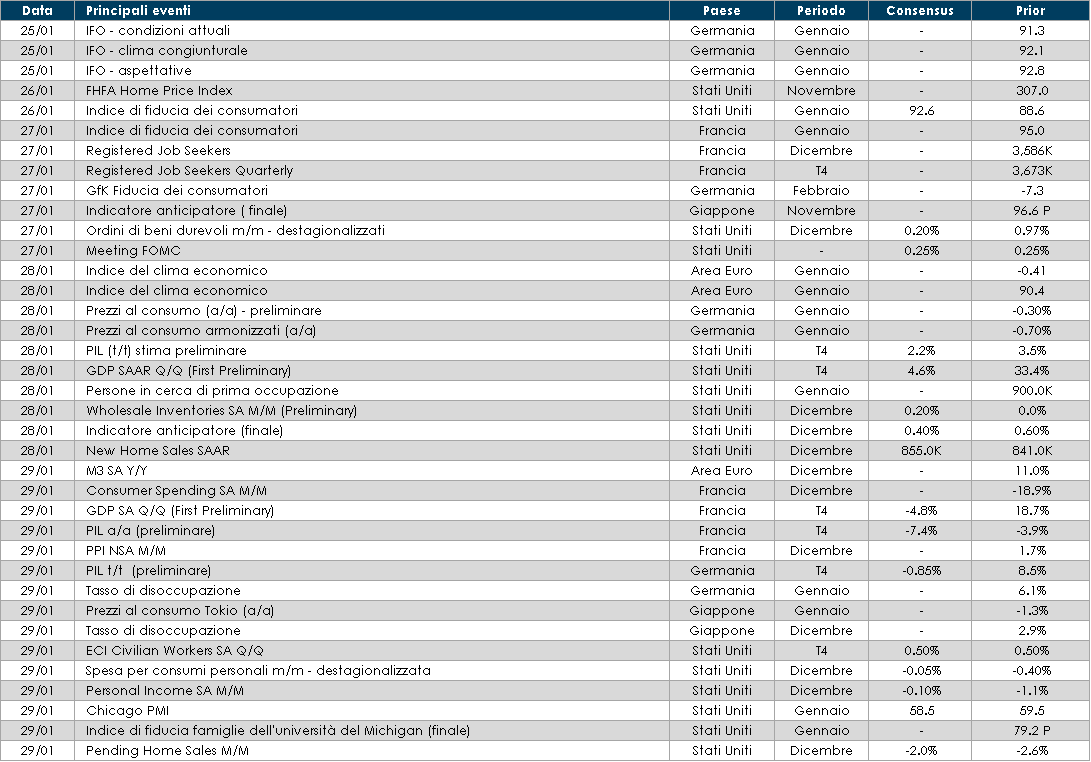

LA PROSSIMA SETTIMANA: quali dati?

- Europa: inizia la pubblicazione della stringa di dati sul PIL dei diversi paesi in T4 2020. La Gemania pubblicherà l’indice di fiducia IFO. Inoltre, la settimana prossima sarà importante guardare le survey della CE, che dovrebbero essere capaci di arricchire di dettagli l’immagine consegnata oggi dagli indici PMI e il dato sulla crescita di M3, che potrà giocare da contraltare quantitativo dei segnali ricavati questa settimana dalla lending survey.

- Stati Uniti: mercoledì vi sarà il meeting di politica monetaria del FOMC. Sul fronte dati macroeconomici saranno pubblicati i dati sulle richieste di disoccupazione e sulla fiducia dei consumatori, nonché le domande di nuovi mutui. Sarà importante guardare ai dati sul reddito disponibile che permetteranno di valutare l’impulso fiscale di dicembre.

- Asia: Il Giappone pubblicherà i dati sulla produzione industriale e sull’inflazione, nonché sul tasso di disoccupazione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.