La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La congiuntura economica tedesca in otto grafici

- Nel primo trimestre del 2021 la produzione economica tedesca è diminuita. Rispetto a T4 2020 l’inasprimento e il prolungamento delle misure di contenimento della pandemia hanno causato perdite maggiori al comparto dei servizi, mentre i consumatori hanno speso meno perché avevano già anticipato alcuni acquisti già nella seconda metà del 2020 in previsione della reintroduzione dell’IVA a inizio 2021.

- Nella seconda parte del 2021 il paese sperimenterà un significativo rimbalzo, sulla scia delle riaperture e supportato dalla forza del proprio comparto manifatturiero e dalle condizioni finanziare ampiamente accomodanti.

- Per le prossime elezioni politiche del 26 settembre, l’attenzione è rivolta al partito dei verdi attualmente in testa nei sondaggi.

| Fig.1: Nel 2020 la Germania ha sperimentato una tra le contrazioni più basse di tutta Europa. Ora una attività economica in forte ripresa è segnalata dagli indici PMI …

|

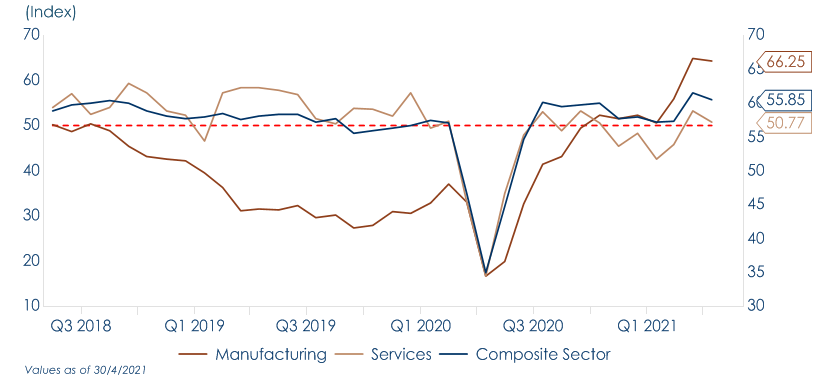

Fig.2: … e confermata dalle survey. Il settore manifatturiero tedesco beneficerà del rimbalzo globale, guidato dalla crescita di Cina e US, specialmente una volta che si attenueranno gli attuali squilibri dell’offerta.

|

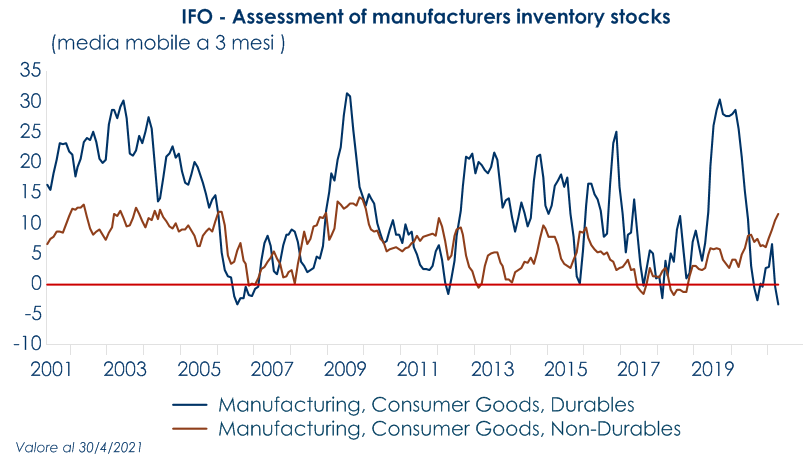

| Fig.3: Nella seconda parte del 2021 il paese sperimenterà un rimbalzo. Nel settore dei beni durevoli vi è stato un accumulo di scorte…

|

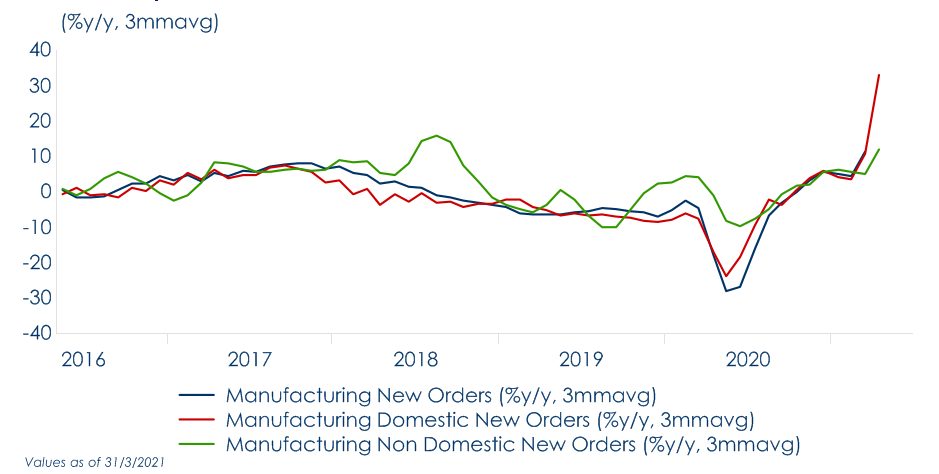

Fig.4: …mentre gli ordini del manifatturiero, sia domestici che esteri, sono in forte accelerazione. Entrambi i fattori precedono di solito un rimbalzo dell’attività produttiva.  |

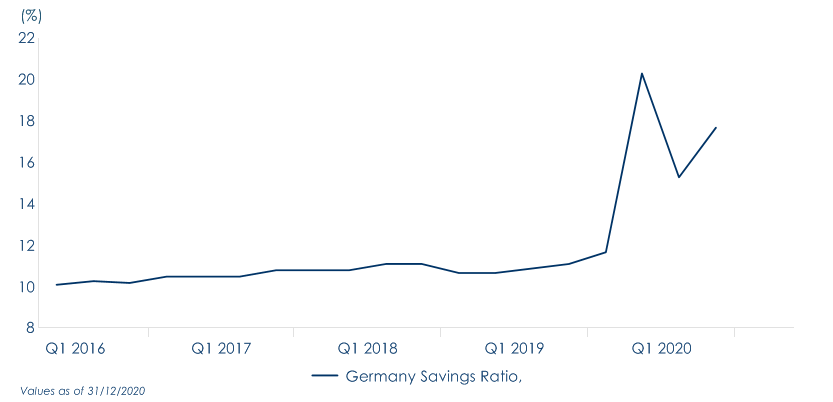

| Fig.5: Contestualmente, le condizioni finanziarie accomodanti hanno favorito un accumulo di risparmio da parete delle famiglie, il cui impiego indica un rimbalzo dei consumi in estate.

|

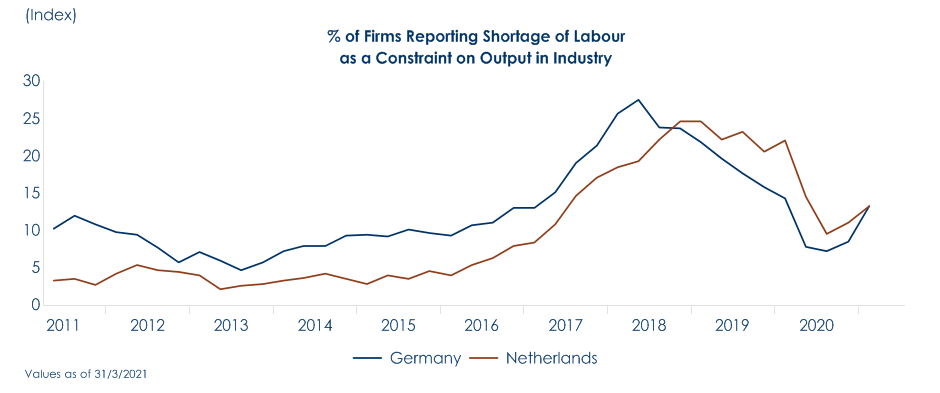

Fig.6: Prima della pandemia il mercato del lavoro presentava carenza di offerta, oggi le imprese tornano a segnalare mancanza di personale qualificato…

|

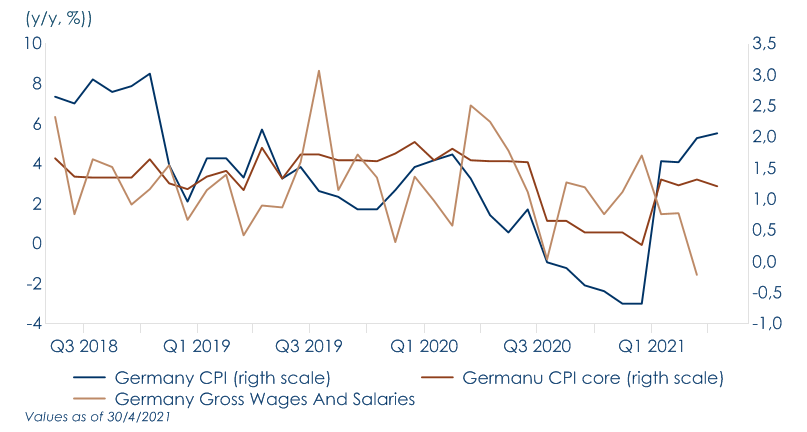

| Fig.7: … sebbene la pressione salariale resti bassa. La Germania ha tagliato l’IVA nella seconda metà del 2020 per stimolare la domanda. Gli effetti base di questo taglio porteranno quest’anno l’inflazione headline temporaneamente sopra il 3% a/a, ma l’inflazione core resta bassa.

|

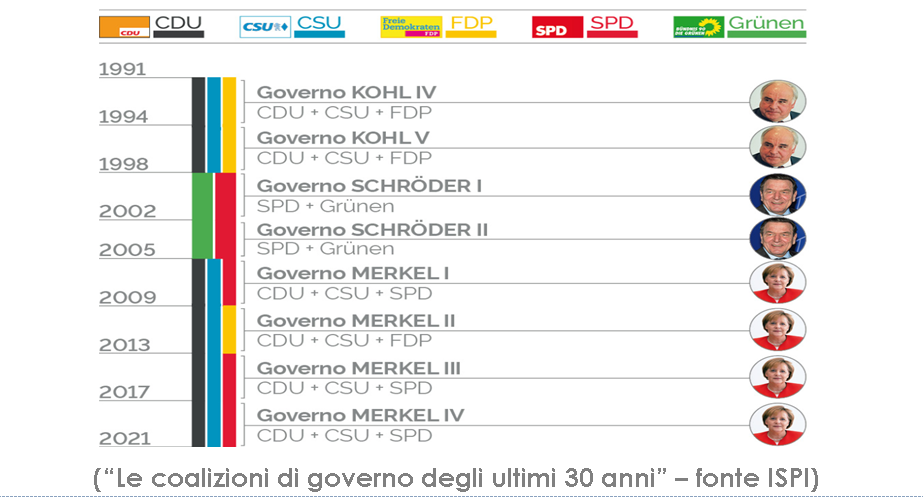

Fig.8 Dopo 16 anni in carica, la cancelliera Merkel non si candiderà alle elezioni politiche del 26 settembre. Il mercato si interroga se il nuovo governo rivedrà il regime fiscale perseguendo un programma di capex in deficit, con una conseguente pressione al rialzo sui rendimenti del Bund.

|

SETTIMANA TRASCORSA

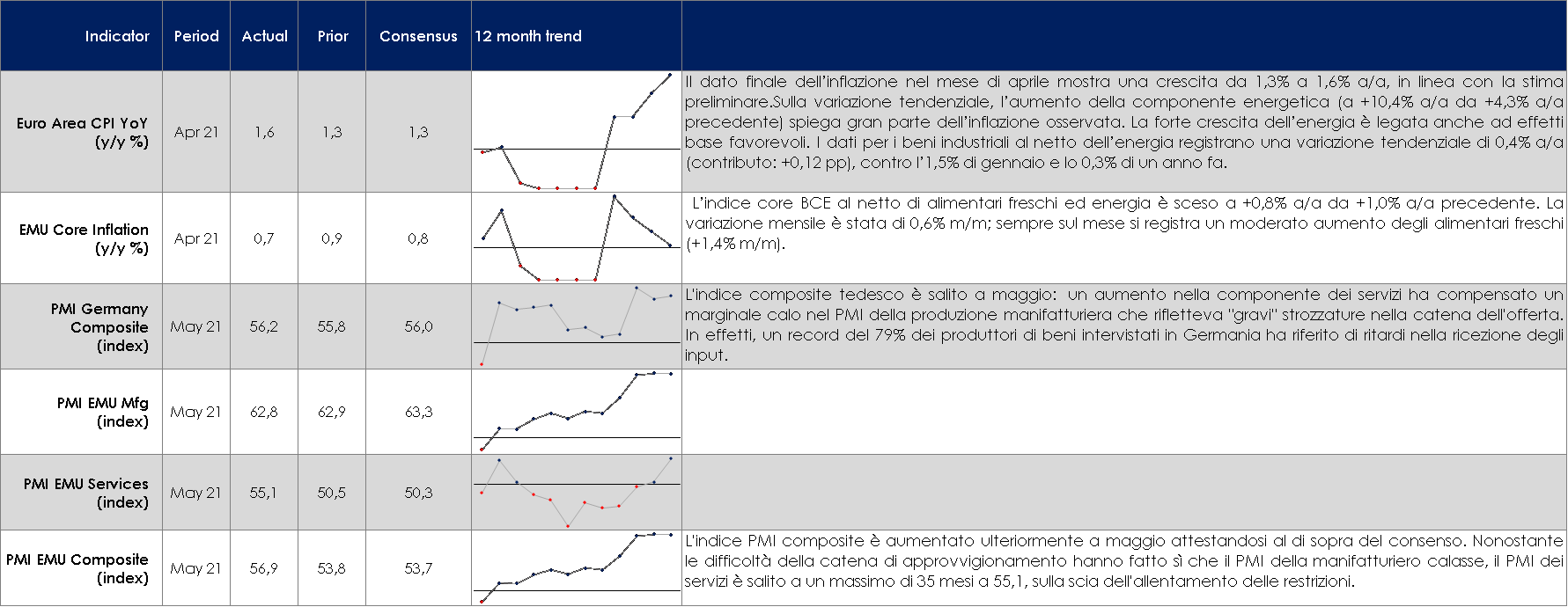

EUROPA: a maggio la stima preliminare degli indici PMI supera le previsioni

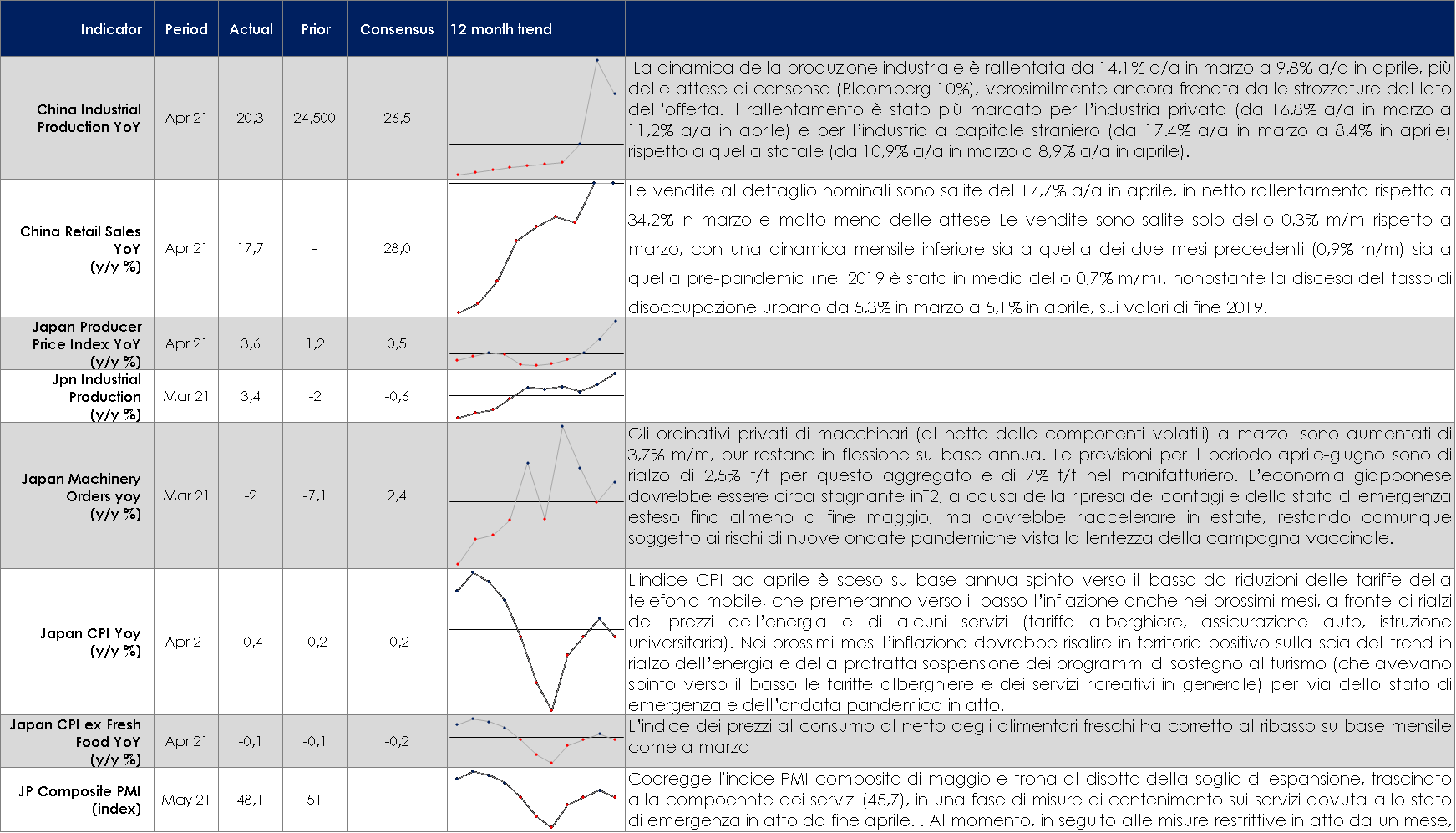

ASIA: il PIL giapponese si è contratto nuovamente in T1, mentre i dati cinesi di aprile segnalano una forte domanda esterna ma una domanda interna debole.

La stima preliminare del PIL giapponese di T1 registra una variazione negativa pari a -1,3% t/t (-5,1% t/t ann.), sulla scia degli effetti restrittivi dell’ondata pandemica di inizio anno. La domanda domestica ha corretto di -1,1% t/t, spinta verso il basso sia dalla componente privata (-0,9% t/t), sia da quella pubblica (-1,6% t/t). I consumi privati sono scesi di – 1,4% t/t, dopo due trimestri di crescita positiva (5,1% t/t e 2,2% t/t nel 3° e nel 4° trimestre, rispettivamente). Anche gli investimenti fissi non residenziali sono scesi (-1,4% t/t, dopo 4,3 %t/t dell’autunno). Il canale estero dà un contributo negativo pari a -0,2pp, in presenza di un netto rallentamento dell’export (2,3% t/t dopo 11,7% t/t nel 4° trimestre) e di una crescita delle importazioni ancora solida (4% t/t, dopo 4,8% t/t).

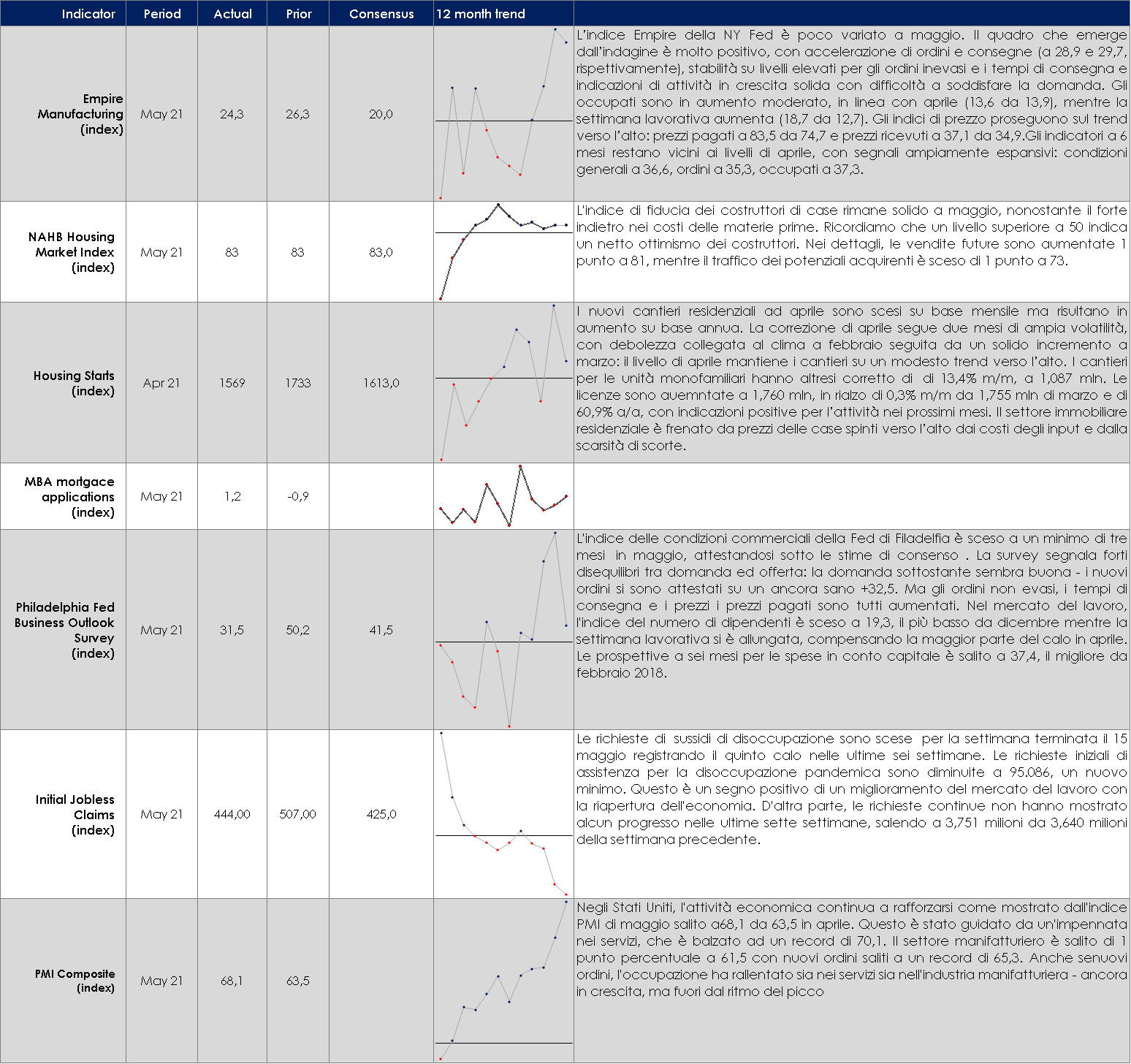

USA: nuovo rafforzamento dell’attività manifatturiera

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Dall’irrational exuberance di Greenspan all’esuberanza simil-razionale del mercato di oggi Settimana flat sui mercati azionari europei con l’EuroStoxx a +0.30% ed EuroStoxx50 a +0.15%; Personal Care, Auto e Telecom (+3%) i best sectors, contro Basic Resources il worst (-3%). In termini di single names Inpost, Hellofresh, Adyen, Ubisoft, Danone e Adidas sono stati i maggiori contributori di performance, contrariamente ad Illiad, Credit Agricole, Sodexo e Siemens i detrattori. L’Europa sembra essere “tornata in partita”: il numero delle vaccinazioni settimanali nei paesi del vecchio continente è ora superiore a quello americano e britannico con buoni segnali di recovery, supportati dall’allentamento delle misure restrittive adottate dai governi. Dagli ultimi high frequency data si evince come la mobilità e l’uso dei mezzi di trasporto sia tornata al di sopra dei livelli pre-pandemici. Curva dei contagi in continua discesa e percentuale della popolazione vaccinata in crescita (30% prima dose, 15% doppia dose). In Italia, FTSE MIB +0.90% e ITA PMI +0.50% con riflettori puntati su Safilo, EL.EN +15%, Amplifon +8% e Ferrari +6%. Rimanendo sul mercato domestico si evidenzia il leggero calo nell’ultimo mese ma la crescita del 12% YTD: l’indice FTSE Italy Mid-Cap mantiene la sua sovraperformance rispetto all’indice principale dell’8% relative YTD. Analizzando le performance delle mid & small cap in tutta Europa si nota come l’indice MSCI Europe Small Cap abbia sottoperformato le mid cap italiane. I titoli del FTSE MIB hanno registrato una rivalutazione del 5% nel corso dell’anno, mentre le mid cap e le small cap si sono rivalutate rispettivamente del 14% e del 18%; osservando i livelli P/E, il premio attuale delle mid cap è del 33% rispetto alle large cap, al di sopra del premio medio storico (17%) e del livello di un mese fa (30%). Fronte USA, l’azionario americano ha chiuso in rialzo grazie alla risalita dei titoli Tech guidati da un buon dato sui jobless claims: S&P500 a +1.15% trainato da Semiconduttori, Gold e Software +7%; Nasdaq 100 +3%. Negli Stati Uniti le prenotazioni alberghiere sono tornate ai massimi pre-covid, con i ricavi per le aziende del tempo libero ora al di sopra dei livelli comparabili al 2019. Analizzando i flussi sul mercato equity si segnala il significativo outflow (1 bn USD) nel settore Tech (il più rilevante da dicembre 2018) e l’inflow su Financials, Energy e Materials. Continua il trend delle view “caute” dei macro-strategisti internazionali con shift sempre più evidente su titoli “value”, “difensivi” e correlati all’inflazione, contrariamente al sentiment sempre più bullish del mercato (fonte FMS di BofA ML) al 93%, con solo il 10% dei rispondenti convinto si sia toccato il picco questo trimestre e solo il 4% che ritiene il mercato sopravvalutato. La stessa Banca Centrale Europea, tramite la pubblicazione del Financial Stability Review, ha evidenziato la “notevole esuberanza” del mercato. In conclusione, dopo il “drammatico” calo di mercoledì, si evidenzia la ripresa delle criptovalute, nonostante la notizia preannunciata dalla IRS (Internal Revenues Service) in merito alle strategie del Presidente Biden, in materia fiscale, le quali andranno ad impattare il mondo delle digital currencies. Il governo vorrebbe che i trasferimenti dai 10.000$ di valuta digitale siano riportati all’IRS, portando ad emergere molti dei guadagni così nascosti dalla fascia alta dei contribuenti “per minimizzare gli incentivi e l’opportunità di spostare il reddito fuori dal nuovo regime di segnalazione delle informazioni”. Powell ha dichiarato non solo che la FED produrrà, entro l’estate, un rapporto sul dollaro digitale e sui suoi possibili benefici e costi, ma ha anche affermato che le criptovalute pongono rischi alla stabilità finanziaria e che una maggiore regolamentazione sarebbe quindi giustificata. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 21 maggio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale. |

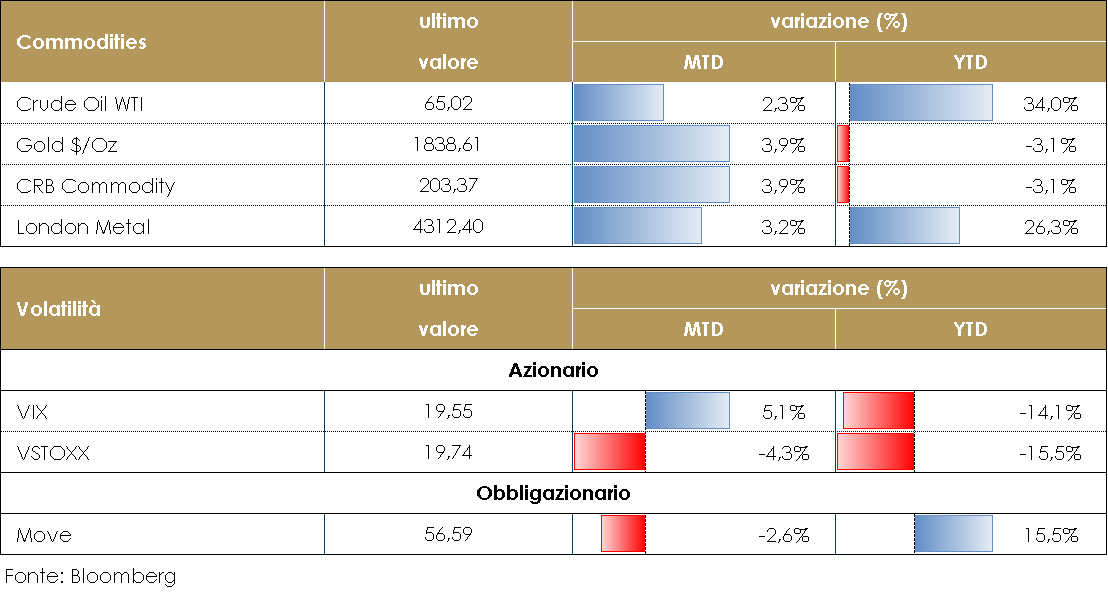

MATERIE PRIME E VOLATILITA’

Cala il prezzo del petrolio ai minimi delle ultime tre settimane in scia all’aumento dei casi di contagio in Asia e alla possibilità di un incremento dell’offerta sul mercato derivante dalla produzione iraniana. Resta alta l’attenzione per l’evoluzione della nuova emergenza sanitaria in India, terzo paese importatore di petrolio al mondo che potrebbe ridurre le attività produttive e quindi contrarre la domanda. Aumentano inoltre i segnali positivi derivanti dai colloqui tra Stati Uniti e Iran riguardo al nucleare; un accordo potrebbe portare a un incremento della produzione di petrolio. Deboli anche i prezzi dei metalli industriali e delle materie prime agricole, che nelle scorse settimane avevano alimentato la performance positiva dell’indice aggregato delle commodity. PERFORMANCE – Dati aggiornati alle ore 17.30 del 21 maggio 2021

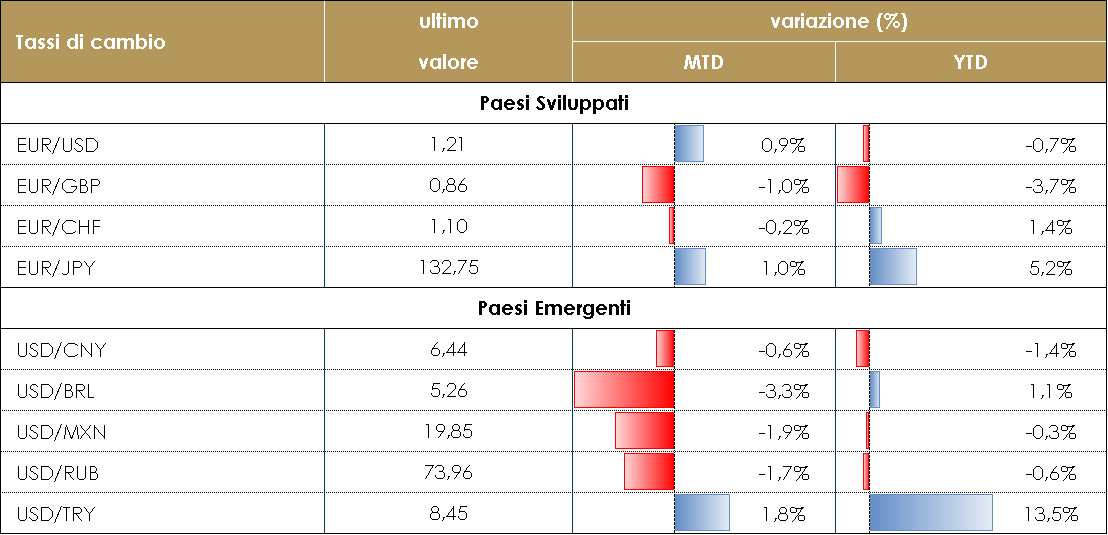

TASSI DI CAMBIO Durante la settimana il dollaro USA ha continuato a deprezzarsi contro tutte le valute del G10. La tendenza all’indebolimento si è fermata brevemente dopo la pubblicazione dei verbali del FOMC. Nella trascrizione dell’ultima riunione del Board è stato riportato che alcuni membri pensano che, data la forza dell’economia, ad un certo punto la discussione sul tapering dovrebbe iniziare. Tuttavia, le condizioni richieste per iniziare a parlare di tapering rimangono abbastanza numerose: una piena ripresa del mercato del lavoro, con un alto tasso di partecipazione tra tutti i gruppi rilevanti (donne e minoranze) e un aumento dei prezzi non guidato da fattori transitori (come quelli che hanno influenzato l’inflazione in aprile). La forza del dollaro è stata di breve durata, e la tendenza all’indebolimento è ripresa poche ore dopo la pubblicazione dei verbali. Le valute dei mercati emergenti non hanno mostrato una chiara direzione contro il dollaro. Il Rand Sudafricano (ZAR) si è rafforzato nuovamente di quasi l’1%, mentre il Peso Cileno, uno dei migliori performer della settimana precedente, ha perso quasi tutto il suo guadagno. Le materie prime rimangono in ripresa e questo dovrebbe aiutare tutte le valute dei paesi che esportano queste materie prime. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle 17.30 del 21 maggio 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

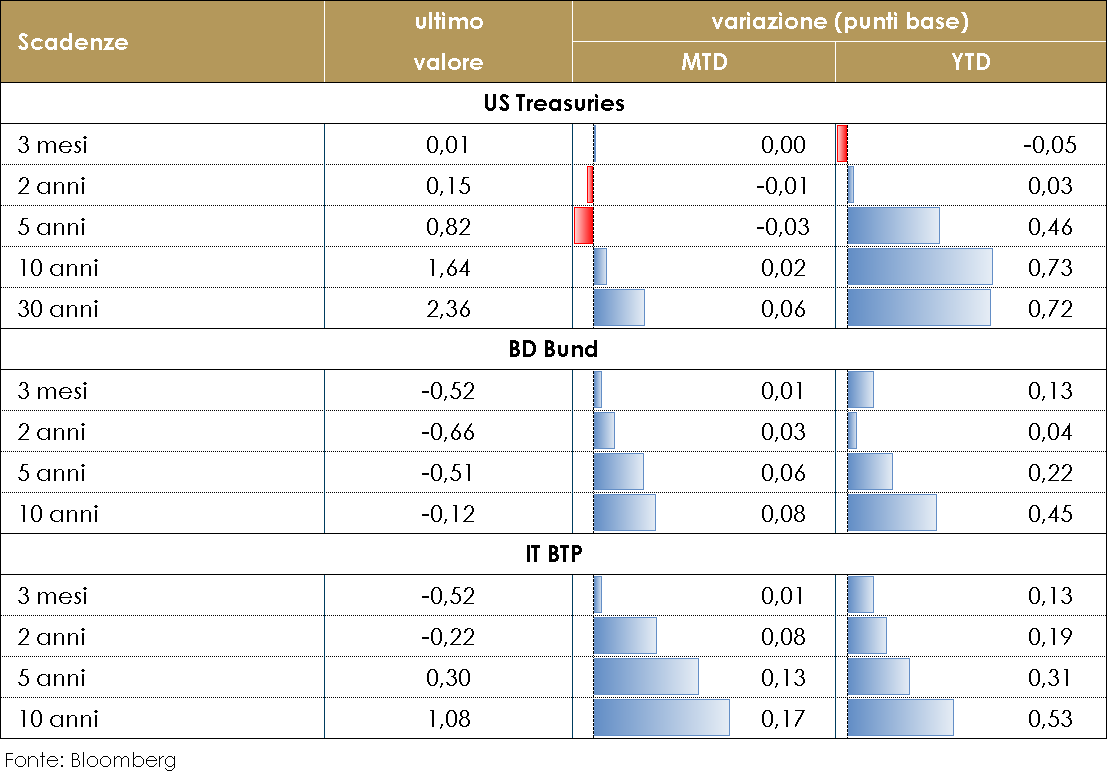

Anche alla luce dei recenti dati elevati sull’inflazione il mercato dei titoli governativi inizia a prezzare quanto meno una revisione degli stimoli monetari. I rendimenti del Treasury statunitense a 10 anni hanno chiuso la settimana in rialzo, ma ancora lontano dai recenti massimi fatti segnare a marzo, in area 1.80% Allo stesso tempo, i rendimenti europei sono aumentati guidati da un significativo sell-off dei tassi reali su tutta la curva.Sul fronte delle banche centrali e della discussione sulla futura normalizzazione della politica monetaria, questa settimana abbiamo assistito alla pubblicazione delle minute del meeting del FOMC di fine aprile, che non modificano in modo significativo la valutazione congiunturale, ma segnalano esplicitamente che si avvicina il momento per preparare la prima svolta della politica monetaria. La vera novità del documento appare nella parte relativa allo scenario, dove si afferma che “un numero di partecipanti ha suggerito che se l’economia continuerà a fare rapidi progressi verso gli obiettivi del FOMC, potrebbe essere appropriato a un certo punto nelle prossime riunioni cominciare a discutere un piano per aggiustare il ritmo degli acquisti di titoli”. Nel testo si ripete che “ci vorrà probabilmente un certo tempo prima che l’economia abbia fatto un ulteriore sostanziale progresso verso gli obiettivi”, e che il FOMC intende comunicare chiaramente la propria valutazione del progresso ben in anticipo rispetto a quando sarà giudicato “abbastanza sostanziale da giustificare un cambiamento del ritmo degli acquisti”. Nell’Area Euro, la comunicazione della BCE sembra essere rivolta a sottolineare il diverso contesto economico e la sua non preoccupazione per i dati di inflazione. Il capo economista della BCE, Philip Lane, facendo eco a quanto detto la settimana scorsa dal membro del consiglio esecutivo, Fabio Panetta, ha chiaramente minimizzato il rischio di l’inflazione affermando che: semplicemente non vede l’evidenza che“ il mondo e l’Area Euro abbiano una sorta di ambiente predisposto ad un’inflazione persistente “, aggiungendo che: “C’è una connessione quasi nulla tra qualsiasi tipo di picco dei prezzi e la riapertura dell’economia mondiale, e ciò che va nella tendenza dell’inflazione”. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 21 maggio 2021 |

MERCATI DEI TITOLI CORPORATE

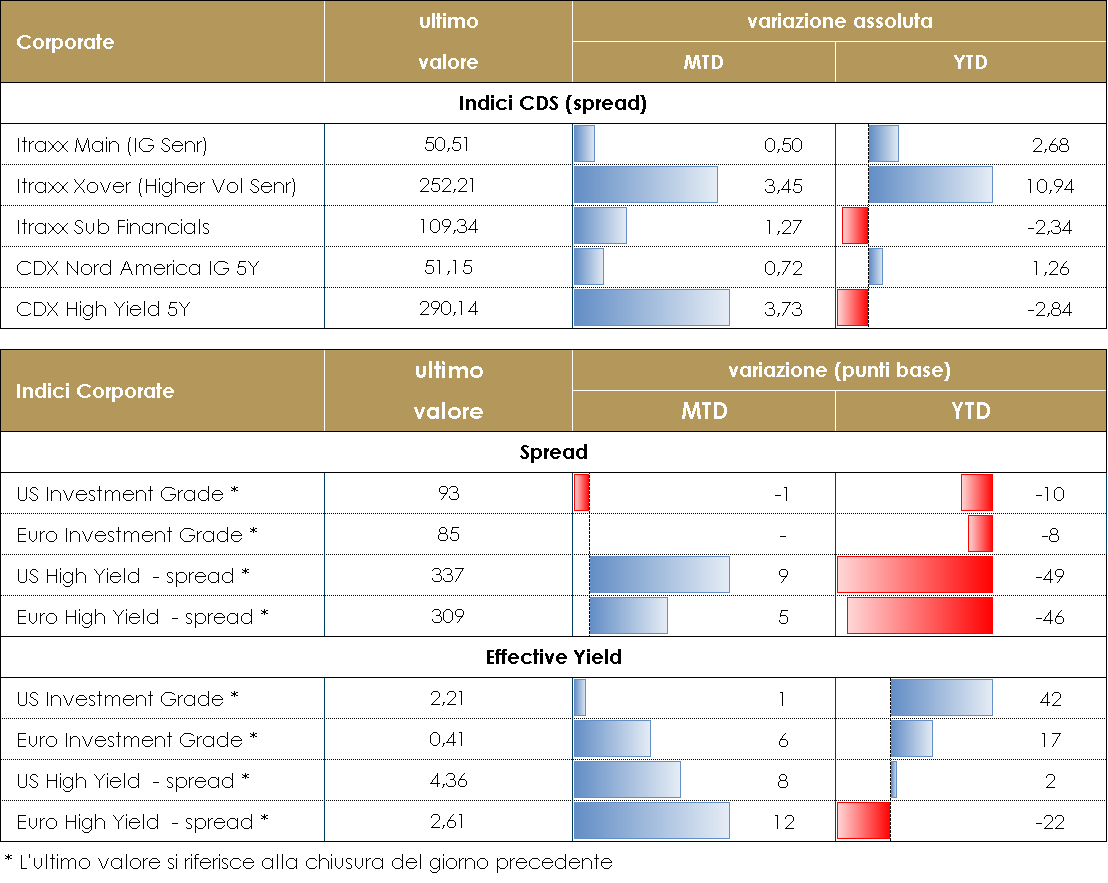

Nell’ultima settimana il mercato corporate ha avuto una performance marginalmente negativa guidata soprattutto dalla direzionalità dei tassi sia in Europa che negli Stati Uniti con il comparto cash che tende a sottoperformare nel periodo data la pressione del mercato primario, particolarmente attivo sia su finanziari che corporate, IG e HY. Spread in lieve allargamento con una fase di maggiore debolezza nella prima parte della settimana e un buon recupero nelle ultime due sedute in chiusura. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso a +1.5bp su IG (Itraxx Main in Europa e CDX IG in US) mentre su HY l’allargamento nel periodo è stato di 5bp (sia in Us che in Europa) dopo aver toccato i 15Bp a metà settimana. Sul mercato primario la settimana è stata particolarmente intensa, su finanziari sono tornate sul mercato Euro Bank of America con un triple tranche senior (A- 1.5Bio 4y 0.455%, 1Bio 7y 0.583%, 1.5Bio 10y 1.102%) Credit Suisse (A+ 1500Mio Senr 4y 0.25%) e le spagnole Caixabank sa (BBB+ 1000Mio Senr Non Pref 7y 0.75%) e Cajamar (B+ 600Mio 10.5nc5.5y 5.25%) quest’ultimo deal subordinato T2 mentre su insurance Met Life (AA- 600Mio Senr 8y 0.5%). Ancora una settimana molto attiva su Corporate HY, con Marcolin (B- 350Mio Senr 5.5y 6.125%), Constellium (B 300Mio Senr 8y 3.125%) e Arcelik (BB 350Mio Senr 4y 3%) oltre al bond Hybrid di Ses (BB 625Mio Sub 6y 2.875%). Mentre su IG oltre ai multitranche di American Tower (BBB- Senr 750Mio, 5y 0.45%, 7Y 0.875% 500Mio 11y 1.25%) e Unibail-Rodamco (BBB+ Senr 650Mio 7y 0.75% 600Mio 12y 1.375%) segnaliamo Technip (BBB 600Mio Senr 7y 1.125%), Ryanair (BBB 1200Mio Senr 4y 0.875%), Air Liquide (A- 500Mio Senr 9y 0.375%) e i nordici Ericsson (BBB- 500Mio Senr 8y 1%), Sbb (BBB- 750Mio Senr 8y 1.125%) e Balder (BBB 500Mio Senr 8y 1.375%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 21 maggio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

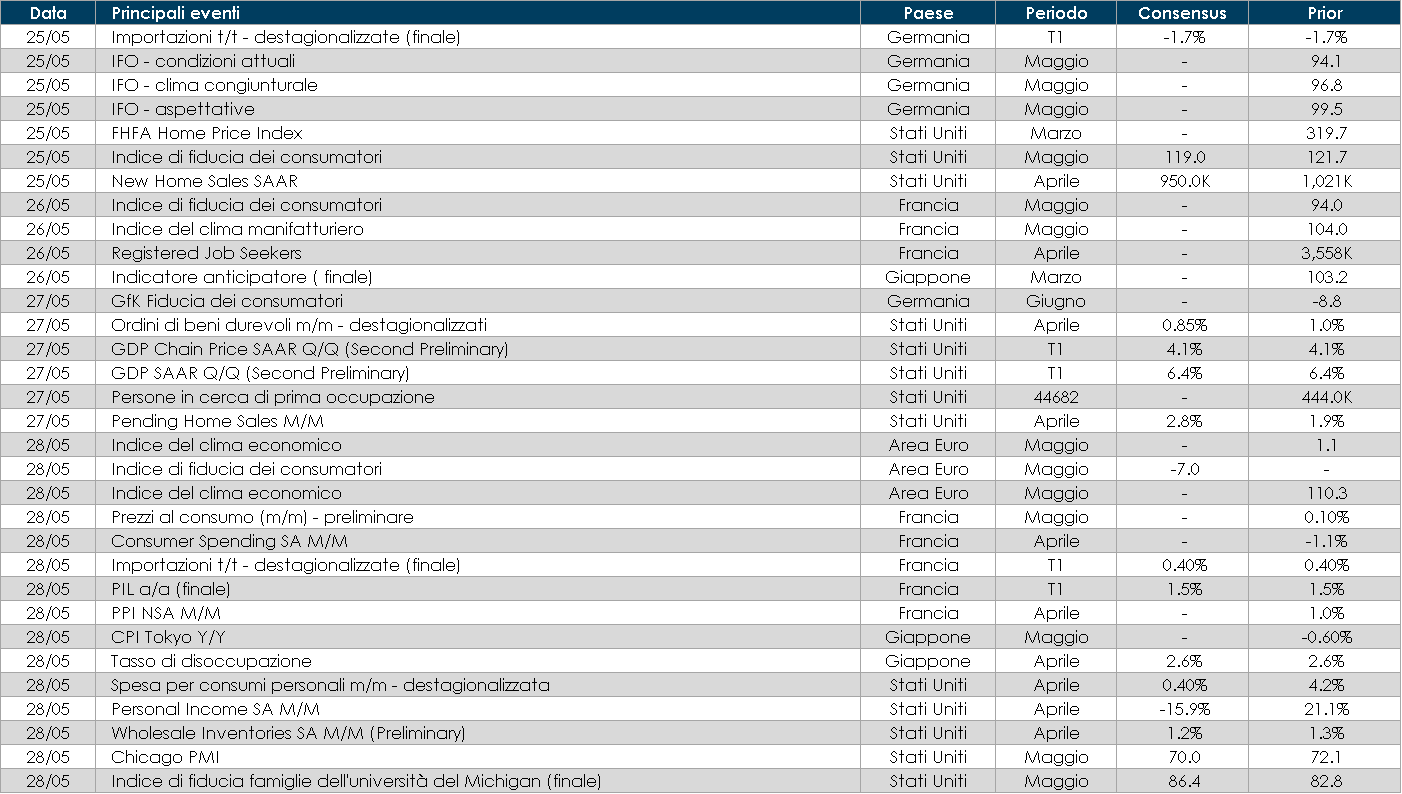

LA PROSSIMA SETTIMANA: quali dati?

- Europa: I dati della settimana prossima faranno eco al messaggio odierno degli indici preliminari, con l’indice IFO e l’ESI della CE entrambi destinati a salire ulteriormente a maggio.

- Stati Uniti: Dopo la sorpresa della settimana scorsa sull’indice dei prezzi al consumo CPI, tutti gli occhi saranno probabilmente puntati sull’indice PCE.

- Asia: in Giappone sarà pubblicato l’indice PPI e l’indice di inflazione relativo alla città di Tokio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.