La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: gli impatti sull’economia globale degli attacchi agli impianti petroliferi sauditi

- Il danno arrecato ai due impianti petroliferi sauditi è significativo, ma resta incerta la sua entità

- L’impatto del repentino aumento del prezzo del petrolio sull’economia mondiale dipenderà dalla sua durata

- Dopo lo shock di fiducia delle imprese, prodotto dall’incertezza del commercio internazionale, un aumento duraturo del prezzo del petrolio potrebbe produrre un nuovo shock di offerta, capace di indebolire il consumatore globale

Sabato 14 ottobre gli impianti petroliferi sauditi di Abqaiq e Khurais hanno subito un attacco, da parte di droni Iraniani o forniti dall’Iran. L’attacco, ufficialmente rivendicato dagli Houthi yemeniti (che in Yemen combattono sul fronte opposto rispetto a Riyadh), ha inferto pesanti danni alla produzione petrolifera saudita, causandone una diminuzione di più del 50%, pari ad una riduzione dell’offerta sul mercato di 5,7 milioni di barili al giorno, corrispondenti al 5% dell’offerta globale di petrolio. Questa contrazione dell’offerta globale ha provocato un drastico aumento dei prezzi del greggio, che all’apertura del mercato di lunedì mattina è aumentato di circa il 20% rispetto alle quotazioni di venerdì, raggiungendo i 71,9$ al barile. Una simile impennata del prezzo di apertura giornaliero del Brent non si verificava dall’invasione del Kuwait del 1990 da parte di Saddam Hussein. L’attacco ha riacceso tensioni mai sopite nel Golfo Persico, dove ogni parte accusa l’altra di privare il paese della sua principale fonte di ricchezza. Da un lato c’è la vendita di petrolio iraniano impedita dalle sanzioni US e benedette da Riyan, dall’altra la indebolita produzione petrolifera dell’Arabia Saudita, dimezzata dagli attacchi dei droni. L’attacco di sabato rientra in una crisi più ampia, che coinvolge il confronto tra Iran e Stati Uniti su diversi piani (economico, della sicurezza e stabilità regionale, della non proliferazione nucleare), è strettamente collegato alla strategia US di “massima pressione” sull’Iran e si configura come un rischio di scenario, a cui potrebbero aggiungersi altri episodi nei prossimi mesi.

Soffermandosi sulle conseguenze dei soli attacchi della scorsa settimana, l’impatto sull’economia globale dipenderà dai danni effettivi subiti dagli impianti e dal periodo di interruzione della loro produzione di greggio. L’impianto di Abqaiq è il maggior impianto al mondo di lavorazione del petrolio, con una capacità di oltre 7 mb al giorno, che gestisce l’estrazione del greggio dal giacimento di Ghawar destinato all’esportazione verso i terminali Ras Tanura, Juaymah e del Mar Rosso. Un’interruzione prolungata ad Abqaiq ridurrebbe significativamente la produzione saudita. Khurais è per dimensioni il secondo giacimento petrolifero saudita, con una capacità produttiva di 1,45 mb al giorno. La ripresa della produzione e delle esportazioni dipenderà dall’entità dei danni e dal fatto che questi si siano verificati in un impianto di lavorazione piuttosto che in un campo petrolifero. A seconda della gravità dei danni si avrà un diverso impatto sulla riduzione della produzione saudita e l’effetto derivante sul prezzo del petrolio dipenderà dalla durata di questa interruzione. Un’interruzione molto breve – una settimana ad esempio – si tradurrebbe in un aumento modesto e permanente del prezzo del petrolio (3-5$/barile), imputabile al solo aumento del premio geopolitico ascrivibile al timore che nessun giacimento è oggi sicuro. Questo aumento impatterebbe poco sull’economia mondiale, dato che il prezzo del petrolio ha subito comunque un calo pari al 29% rispetto al picco di ottobre 2018, e si tradurrebbe solamente in un ulteriore aumento dell’incertezza globale, che si andrebbe a sommare a quella derivante dalle accresciute tensioni commerciali. Un’interruzione ai livelli attuali tra le due e le sei settimane, oltre allo spostamento dei prezzi a lungo termine, comporterebbe un inasprimento della curva a termine del Brent (2-mo vs. 3 anni avanti) di rispettivamente 2-9$/barile*. Nel complesso, il movimento atteso del prezzo sarebbe di 5-14$/barile *, commisurato alla durata dell’interruzione. Invece, se la durata dell’attuale livello di interruzione del servizio dovesse essere superiore alle sei settimane, è plausibile prevedere che i prezzi del Brent saliranno rapidamente sopra i 75$/barile*, innescando effetti di grandi dimensioni sia sul fronte dell’offerta che della domanda di scisto, con un impatto diretto sulla capex USA.

Un aumento prolungato del prezzo del petrolio si configura come un ulteriore shock di offerta per l’economia globale, che andrebbe a pesare principalmente sui consumi – componente che negli ultimi due anni ha sostenuto la crescita nelle economie avanzate- in una fase in cui il settore manifatturiero è, già, in forte rallentamento. Un aumento del prezzo del petrolio si traduce, dapprima, in un aumento dell’inflazione attraverso l’impatto diretto e indiretto sulle categorie di prezzo connesse all’energia e, conseguentemente, fa diminuire la spesa non energetica in percentuale del reddito disponibile – essendo la domanda di benzina solitamente anelastica – Un aumento dell’inflazione potrebbe diminuire il margine di manovra delle banche centrali che, grazie al livello silente dell’inflazione headline, possono attualmente permettersi una politica monetaria accomodante.

Un rischio elevato potrebbe configurarsi, inoltre, per i paesi emergenti importatori netti di petrolio, che dovranno affrontare uno shock commerciale negativo, dovuto all’aumento dei prezzi del petrolio. Inoltre, per le economie emergenti, che già registrano disavanzi delle partite correnti (ad esempio, India, Sudafrica e Turchia, che sono tra i maggiori importatori di petrolio), l’aumento dei prezzi del petrolio metterà a rischio le loro capacità di finanziamento. Ciò risulta particolarmente vero in questo ciclo, dato che l’aumento della produzione petrolifera USA e la riduzione della bilancia commerciale del petrolio si sono tradotte in uno stabile disavanzo delle partite correnti USA, che funge da ulteriore sostegno al dollaro US. Le banche centrali dei paesi emergenti non riusciranno quindi a far fronte allo shock dei prezzi del petrolio e, al netto, le loro condizioni finanziarie si inaspriranno.

Sui mercati finanziari, un aumento persistente del prezzo del petrolio si tradurrebbe in un rafforzamento del dollaro US. Infatti, solitamente quando uno shock di offerta muove al rialzo il prezzo del petrolio, il dollaro US si rafforza e cala la propensione al rischio degli investitori.

*Secondo quanto stimato dalla Banca di investimento Goldman Sachs.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

L’OECD ha pubblicato il settimana l’aggiornamento del proprio Outlook, incorporando per il 2019 una riduzione della crescita globale dal 3,2% al 2,9% e prevedendo per il 2020 una crescita del 3% – i tassi di crescita annua più deboli dalla crisi finanziaria. La riduzione è infatti stata giustificata dal fatto che l’intensificarsi della diatriba commerciale sta pesando sulla confidenza degli investitori.

EUROPA: cala l’inflazione in UK

L’indice delle condizioni attuali ZEW (Economic Sentiment) tedesco si è attestato in settembre a -19,9 (consenso -15,0; valore precedente -13,5), peggiorando di 6,4 punti percentuali a settembre, raggiungendo il livello più basso da maggio 2010, e riconfermando la debolezza nel terzo trimestre. La debolezza industriale si fa sempre più sentire sul mercato del lavoro, mentre l’economia si prepara ad entrare in una recessione tecnica in T3. Al contrario, l’indice che cattura le aspettative degli investitori è salito a -22,5, salendo di 21,6 punti percentuali rispetto ad agosto. L’indagine riporta che gli investitori erano meno pessimisti riguardo alla guerra commerciale tra Stati Uniti e Cina ed erano più fiduciosi che una “no-deal Brexit” venisse evitata. L’inflazione nel Regno Unito ad agosto si è attestata al livello più basso dal dicembre 2016 (1,7% – consenso 1,9% di consenso, valore precedente 2,0%). Anche l’inflazione core si attesta all’1,5% (consenso 1,8% e valore precedente 1,9%). I dati aggiungono un’ulteriore giustificazione perché la BoE continui a mantenere una politica economica invariata per i prossimi mesi.

USA: ancora positivo il mercato immobiliare

L’indice Empire della NY Fed a settembre corregge marginalmente, scendendo a 2 da 4,8 di agosto, con un segnale di quasi-stagnazione. Lo spaccato dell’indagine mostra marginale espansione di ordini e consegne, modesta accelerazione dei prezzi pagati e ricevuti, e ripresa della dinamica occupazionale. Sull’orizzonte a sei mesi, le condizioni di attività in calo a 13,7 da 25,7 di agosto. Le componenti dell’indagine a 6 mesi sono in generalizzato calo, particolarmente marcato per le spese in conto capitale a 4,6 (-19 punti), sui minimi dal 2016. Nel complesso i dati non modificano il quadro di stagnazione dell’attività nel manifatturiero e di preoccupazione delle imprese per lo scenario dei prossimi trimestri. La produzione industriale in agosto è salita dello 0,6% m/m (consenso: 0,2% m/m, valore precedente -0.1% m/m rivisto al rialzo). Nel manifatturiero, la produzione nel comparto manifatturiero è salita di 0,5% m/m, pur in presenza di una contrazione di -1% m/m nel settore auto. Il manifatturiero ex-auto ha infatti segnato un incremento di 0,6% m/m, con una variazione di 1,6% m/m per i macchinari e di 0,4% m/m per l’elettronica. Le utility sono risultate in crescita di 0,6% m/m, mentre l’estrattivo rimbalza di +1,4% m/m dopo -1,5% m/m di luglio. I dati di agosto riportano l’output sui livelli dell’inizio della primavera e segnalano una possibile stabilizzazione, più che una svolta verso l’alto dei trend di attività, alla luce delle informazioni deboli delle indagini di settore. L’indice della Philadelphia Fed a settembre ha corretto a 12, da 16,8 di agosto, mantenendosi in territorio espansivo. La scomposizione dell’indagine è più positiva dell’indice di attività, con un marginale calo dei nuovi ordini a 24,8 da 25,8 di agosto, e rialzi per le consegne, l’occupazione, la settimana lavorativa e gli indici di prezzo. L’indice di attività a 6 mesi corregge, ma rimane relativamente elevato a 20,8 (da 32,6). Le diverse componenti a 6 mesi sono in flessione dai livelli molto elevati di agosto e segnalano ancora ottimismo delle imprese riguardo alle prospettive cicliche. L’indice NAHB homebuilders in settembre si è attestato a 68 (consenso 66, valore precedente 67). I nuovi cantieri residenziali ad agosto hanno sorprendono verso l’alto, salendo a 1,364 mln (massimo da giugno 2007), da 1,215 mln di luglio raggiungendo il suo livello più alto da ottobre 2018. L’aumento è particolarmente marcato nel comparto delle unità multifamiliari, ma anche le unità monofamiliari risalgono sui livelli di gennaio. Un trend verso l’alto dei cantieri è coerente con le indicazioni dell’indagine dei costruttori di case e con il significativo calo dei tassi sui mutui, tuttavia la variazione di agosto potrebbe essere rivista verso il basso, vista la volatilità della serie. Le licenze danno una sorpresa altrettanto ampia, toccando 1,419 mln (massimo da maggio 2007), da 1,317 mln di luglio, con indicazioni di ulteriore rialzo dell’attività nei prossimi mesi.

ASIA: la PBoC taglia nuovamente il tasso di riferimento sui prestiti ad un anno

In Giappone, l’indice CPI è aumentato dello 0,5% a/a in agosto (consenso 0.5%, valore precedente 0.6%), segnando il ritmo più debole da luglio 2017. L’inflazione sottostante è rimasta stabile allo 0,6%, leggermente al di sopra del consenso (0,5%). Il contributo della componente energetica è diminuito leggermente, trainato dai servizi di pubblica utilità, mentre il calo della benzina ha registrato un’accelerazione. Sempre in agosto le esportazioni giapponesi sono diminuite dell’8,2% a/a (consenso -10,9% a/a, valore precedente -1.6%). I principali fattori trainanti sono state le esportazioni di automobili (verso gli Stati Uniti), i componenti e le attrezzature per la produzione di semiconduttori. Le importazioni sono, invece, risultate in calo del 12,0% (consenso -11,2%, valore precedente -12%). Per regione, le esportazioni verso gli Stati Uniti sono diminuite per la prima volta dal settembre dello scorso anno, mentre l’UE è diminuita per il quarto mese negli ultimi cinque, mentre l’Asia è diminuita ogni mese da novembre (con la Cina come principale contribuente). La debolezza delle importazioni è stata determinata da Stati Uniti e Cina. In Cina la produzione industriale cinese ha inaspettatamente perso ulteriore slancio in agosto, aumentando del 4,4% a/a (consenso 5,2%, valore del mese precedente dopo il 4,8%), registrando la lettura più debole da febbraio 2002. Il calo della produzione di auto è stato moderato, mentre il calo della produzione di smartphone è stato a doppia cifra. La crescita degli investimenti in attività fisse (YTD) è rallentata al 5,5% (consenso 5.6%, valore precedente dal 5,7%). La crescita degli investimenti immobiliari è diminuita parallelamente alla continua decelerazione dei finanziamenti. Le vendite al dettaglio sono aumentate del 7,5% rispetto al 7,9% e al 7,6% di luglio.

La PBoC ha tagliato nuovamente il tasso di riferimento sui prestiti a un anno per il secondo mese di fila. Il Loan Prime Rate (LPR) è stato fissato al 4,20%, in calo rispetto al precedente 4,25%. La mossa era ampiamente prevista, anche se alcuni speravano in un taglio più aggressivo. All’inizio di questa settimana ha seguito qualche delusione per il fatto che il PBOC ha lasciato invariato il tasso MLF a un anno.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 20 settembre 2019 |

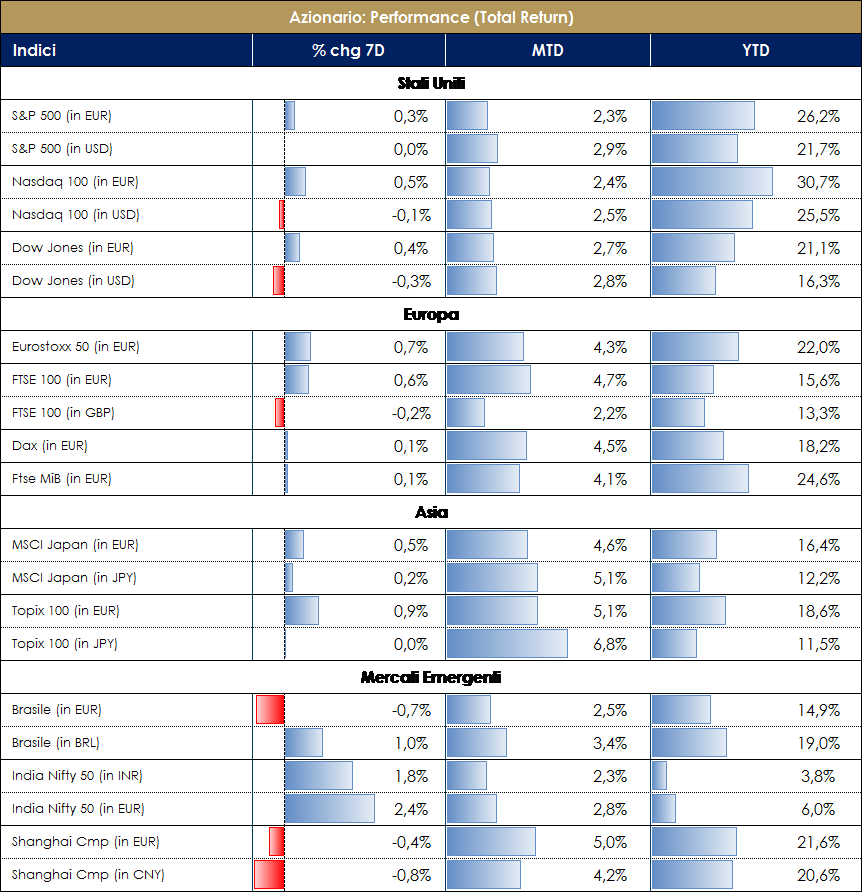

| MERCATI AZIONARI

I principali mercati azionari chiudono quasi invariati, in una settimana dominata dalle decisioni delle principali banche centrali, che si sono rilevate confermi alle attese ma hanno mancato di fornire ai listini un ulteriore slancio, mentre gli attacchi agli impianti petroliferi sauditi hanno riacceso i timori per la crescita globale e indebolito la propensione al rischio degli investitori. Anche sui settori ciclici si è assistititi ad una pausa di riflessione questa settimana. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

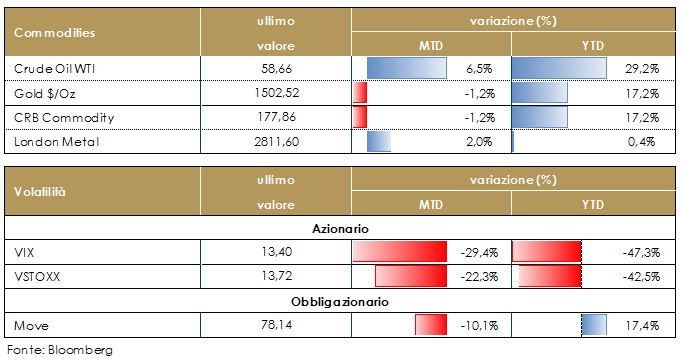

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha registrato un’elevata volatilità a seguito degli attacchi ai due impianti petroliferi Sauditi (cfr. IL PUNTO DELLA SETTIMANA) a seguito della grave interruzione della produzione petrolifera saudita dopo l’attacco ai suoi impianti di produzione. Dopo il rally iniziale i prezzi del petrolio sono scesi in risposta all’annuncio che la produzione in Arabia Saudita tornerà a livelli normali entro la fine del mese. Rispetto al livello precedente agli attacchi, il prezzo spot del petrolio Brent è attualmente superiore di circa il 6%. Nel medio termine, le tensioni commerciali tra USA e Cina, la Brexit e, ora, i rinnovati timori di uno shock petrolifero rimangono i principali driver di un possibile aumento della volatilità sui mercati azionari. |

|

|

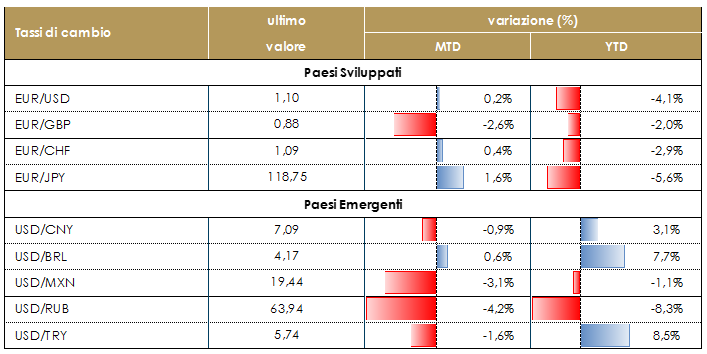

TASSI DI CAMBIO Sul mercato dei cambi, il tasso di cambio eurodollaro sembra dominato dalla forza del dollaro, riflettendo principalmente la forza del dollaro US sulla scia di dati più forti degli Stati Uniti rispetto ai dati a quelli dell’Area Euro e del resto del mondo, mentre i movimenti sincroni delle due banche centrali rene meno attraente questa valuta. Lo yen è risalito dal minimo di sette settimane contro dollaro dopo le decisioni della BOJ, che ha mantenuto i tassi invariati, indicando però la volontà di espandere gli stimoli all’economia già nel meeting di ottobre se necessario. Oltre Manica, le recenti speranze di un accordo Brexit hanno sostenuto la sterlina. La stampa riporta che il Regno Unito potrebbe essere orientato verso un sistema di creazione di una zona speciale per l’Irlanda del Nord, e il DUP potrebbe essere aperto ad essa. Supponendo che l’UE sia d’accordo, tale accordo potrebbe essere approvato dal Parlamento britannico se l’Unione europea minaccia di non prorogare altrimenti la scadenza dell’articolo 50 del 31 ottobre. Tuttavia, per il momento lo schema è molto vago e i dettagli potrebbero dover attendere la conferenza del partito conservatore (29 settembre-2 ottobre). |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

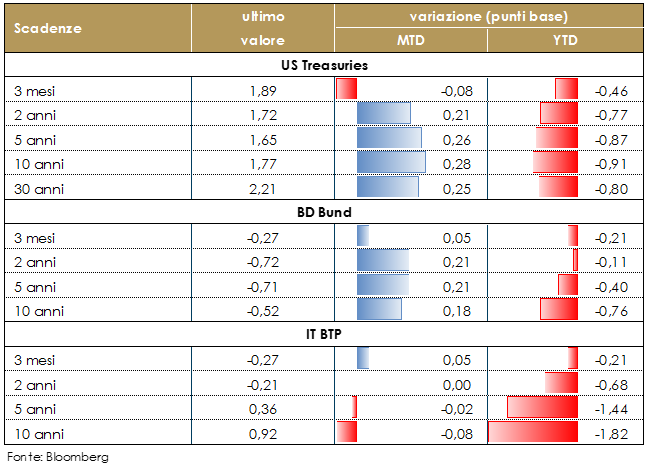

| PERFORMANCE DEI MERCATI

MERCATI DEI TITOLI GOVERNATIVI La settimana è stata guidata dal comportamento delle Banche centrali. Come atteso nella riunione di settembre il FOMC ha deciso di tagliare l’intervallo obiettivo per il tasso sui fondi federali di 25 punti base portandoli a 1,75 – 2,00%, ribadendo l’impegno ad “agire come appropriato per sostenere l’espansione” di fronte all’incertezza derivante dalle politiche sul commercio internazionale e alla debolezza della domanda globale. La decisione non è stata presa all’unanimità non ottenendo il sostegno di tre governatori, Rosengren (Fed di Boston), George (Fed di Kansas City) che avrebbero preferito mantenere invariato il costo del denaro e James Bullard (Fed di St. Louis), che avrebbe voluto ridurre il costo del denaro di 50 pb. Contestualmente, la Fed ha abbassato l’IOER (il tasso di interesse sulle riserve in eccesso) di 30 bp invece di 25 bps. Questo per affrontare le tensioni sui mercati di finanziamento a breve termine viste nei giorni scorsi. La mediana del dot plots non segnala la necessità di un ulteriore taglio del costo del denaro, sebbene vi siano sette membri del FOMC che vorrebbero vedere l’intervallo obiettivo scendere a 1.5-1,75% entro al fine del 2019. Tuttavia dalla conferenza stampa è apparso chiaro che il Presidente Powell sta indebolendo il potere di guida del dot plots. Mentre il dot plot suggerisce che un altro taglio del costo del denaro non è scontato, il Governatore J.Powell durante la conferenza stampa ha sottolineato più volte che la Fed guarderà all’evolversi della congiuntura e alla pubblicazione dei dati agendo con ulteriori tagli se necessario e che ogni decisione verrà presa “meeting per meeting”. Infine durante la sessione di Q&A J. Powell non ha voluto confermare che si sia trattato di un aggiustamento di metà ciclo della politica monetaria per garantire il proseguimento dell’espansione, come aveva fatto in luglio, lasciando coì la porta aperta ad un ulteriore taglio se necessario in autunno. Durante il meeting il governatore J.Powell ha fornito poche indicazioni su come la Fed risponderà alle pressioni verificatesi già questa settimana sul mercato delle operazioni pronti contro termine e dei finanziamenti. Nella giornata di martedì, infatti, il tasso repo overnight è schizzato al 10%, oltre 4 volte il livello dei giorni precedenti. Uno shock le cui cause sono da ricondurre sia a scadenze tecniche sia a cause macroeconomiche, come la riduzione del bilancio Fed. La reazione della Fed è stata immediata: operazioni di repo overnight in cui la Fed di New York ha offerto liquidità in cambio di titoli di stato (l’ultima di queste operazioni risaliva a oltre 10 anni fa). Quattro tranche da $75mld: martedì la richiesta è stata di $53mld, mentre nelle giornate di mercoledì e giovedì le operazioni hanno ricevuto ampio overbidding. Durante il meeting del FOMC, poi, Powell ha cercato di calmierare i timori del mercato sottolineando che le pressioni sui finanziamenti non hanno “nessuna implicazione per l’economia”, sono imputabili a questioni operative e che la Fed continuerà ad essere reattiva alle condizioni di finanziamento, non proattiva nell’affrontare i fattori di stress sottostanti. La BoJ e la BoE, invece hanno riservato minori soprese lasciando invariata la politica monetaria: mentre la BoJ ha mostrato un’apertura verso un ulteriore stimolo da discutere nel prossimo incontro di ottobre, la BoE ha confermato di voler attendere gli esiti della Brexit. Nell’Area Euro la BCE ha comunicato l’esito del primo collocamento della TLTRO3. La domanda è stata di €3.4mld al di sotto delle aspettative.

|

Dati aggiornati alle ore 17.30 del 20 settembre 2019

PERFORMANCE DEI TITOLI DI STATO VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE si è dichiarata pronta ad intervenire qualora i rischi si amtarailizzassero. |

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato nel trading range iniziato a fine agosto con giornate positive alternate a parziali prese di profitto, soprattutto sul secondario data la pressione del primario, particolarmente attivo nelle ultime due settimane rispettando la stagionalità tipica di inizio settembre. Gli spread europei hanno chiuso leggermente più larghi (+5bp sul mercato HY (Xover) e 1bp su High Grade (Itraxx Main)) con una debolezza fatta registrare soprattutto nelle prime sedute della settimana dove si sono viste vendite a partire dai rating più bassi. Nella seconda parte della settimana si è assistito ad una parziale inversione con un buon appetito per il rischio aiutato anche dalle scadenze tecniche (roll sugli indici CDS). In US indici High Grade stobili e maggiori lieve contrazione su HY dove l’indice ha stretto di 2bp, da 323 a 321bp nella settimana della riunione della Fed. Tono ancora decisamente positivo anche dal punto di vista tecnico con inflow settimanali riportati su fondi sia High Grade che High Yield e mercato primario molto attivo, con nuovi deal che nelle ultime due settimane hanno fatto segnare nuovi record in termini di size, qualità e quantità delle emissioni. Da sottolineare inoltre come i premi di emissioni continuino a manifestare una sostanziale contrazione tra l’annuncio e il pricing mentre più mixed la performance sul secondario. Su corporate diversi multitranche Abbvie (650Mio 12y 1.25% e 750Mio 8y 0.75%), Abertis ( 650Mio 12y 1.875% e 850Mio 8y 1.125%), BMW (A+ 1250Mio 3y 0% e 750Mio 8y 0.375%), Glaxosmithkline (A+ 1500Mio 1y 0.204%, 500Mio 1y 0%e 500Mio 3y 0%), Mondelez (BBB 500Mio 11y 0.875% e 500Mio 11y 0.875%), Telenor (A- 500Mio 12y 0.625%, 500Mio 4y 0% e 500Mio 8y 0.25%)e infine WinterShell Dea (1000Mio 12y 1.823%, 1000Mio 4y 0.452%, 1000Mio 6y 0.84% e 1000Mio 9y 1.332%). Monoemissione per Continental (600Mio 5y 0.375%), ITV PLC (600Mio 7y 1.375%), OTE PLC (BB+ 500Mio 7y 0.875%), Permanent TSB (300Mio 5y 2.125%), Postnl NV (BBB 300Mio 6y 0.625%), RCI Banque (600Mio 3y 0.25%), Telefonica (500Mio Perp nc8 2.875%), TLG (BB+ 600Mio Perp nc24 3.375%), Virgin Money (600Mio 6y 0.01%). Su emittenti finanziari segnaliamo i deal assicurativi, anche subordinati, per Achmea (250Mio 20nc10 T2 2.5% e 500Mio RT1 Perp nc 10y 2.5%), Allianz (A+ 1000Mio 30y 1.301%) e MetLife Global (500Mio 2y 0%). Per le banche Banca MPS (500Mio 5y 3.625%), Sabadell (BBB- 500Mio 5y 1.125%), CaixaBank (BBB 1000Mio 5y 0.625%), DZ Bank (AA- 300Mio 2y 0.304%) KutzaBank (BBB- 500Mio 5y 0.5%) Lieberbank(1000Mio 10y 0.25%) Lloyds Bank(750Mio 9y 0.125%) Raiffeisen Bank (750Mio 7y 0.375%) Societe Generale (BBB+ 750Mio 10y 0.875%) Unicredit SpA (BB+ 1250Mio 9y 2%) Wells Fargo (A- 1000Mio 10y 0.625%). [A cura del team obbligazionario di Mediobanca SGR]. |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: in settimana saranno pubblicati gli indici relativi alla fiducia delle imprese, comprendenti sia l’IFO sia le stime preliminari degli indici PMI di settembre.

- Stati Uniti: attesi i numeri degli indici PMI preliminari di settembre e diverse indicazioni sulla fiducia, insieme alla stima finale del PIL di T2.

- Asia: Settimana povera di dati macro dall’economia cinese. Per il Giappone, si attende l’inflazione di settembre dell’area di Tokyo e gli ordini di macchine utensili.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.