La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la strategia zero-Covid di Pechino sta frenando la congiuntura cinese

- Le rigorose misure adottate in Cina per tenere sotto controllo la pandemia stanno danneggiando l’attività economica cinese

- Shangai è pronta alle riaperture in giugno, ma nel resto della Cina la Zero-Covid policy durerà per tutto il 2022 e forse oltre, configurandosi anche come un rischio per la ripresa del commercio internazionale e il futuro allentamento delle strozzature delle catene distributive.

- Pechino intensificherà il sostegno fiscale mentre la politica monetaria sarà rivolta a facilitare il credito.

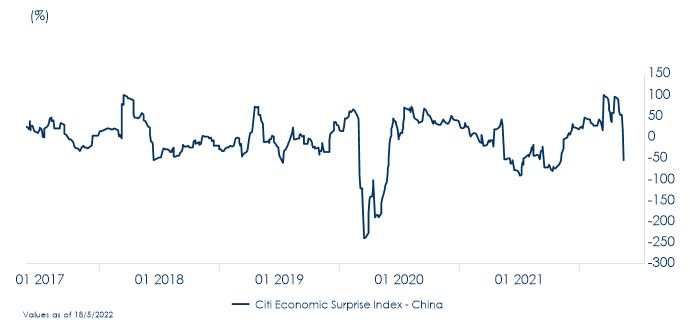

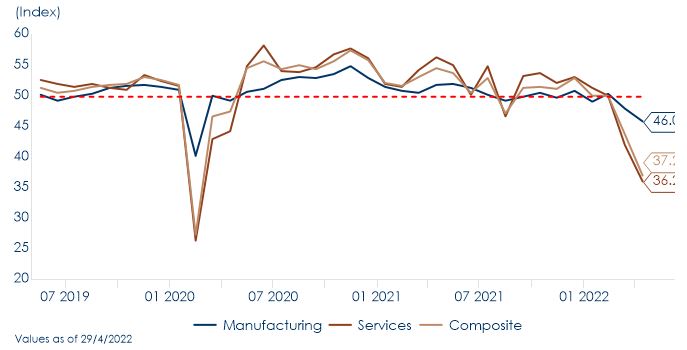

| In aprile i dati congiunturali cinesi si sono attestati significativamente al di sotto delle attese, penalizzati dai lockdown imposti dal governo a partire da marzo (Fig. 1). Le vendite al dettaglio e la produzione industriale di aprile sono crollate, mentre il credito ha mostrato un indebolimento significativo. Nello specifico, le vendite al dettaglio nominali sono scese del 4,9% in aprile e sono lontane dal picco di febbraio del 6,0%, mentre quelle reali sono scese del 6.2% in aprile e sono anche queste lontane dal picco di febbraio del 7.3%. La produzione industriale è calata del 7% in aprile e del 10.5% da febbraio e gli investimenti fissi sono scesi del 2,3% in aprile e del 3,9% da febbraio (Fig. 2). Al contempo, gli indici PMI si sono attestati significativamente sotto la soglia di espansione (Fig. 3).

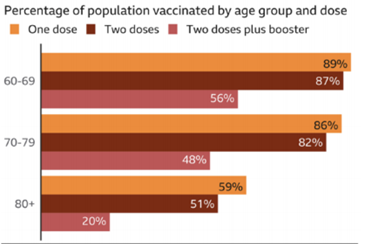

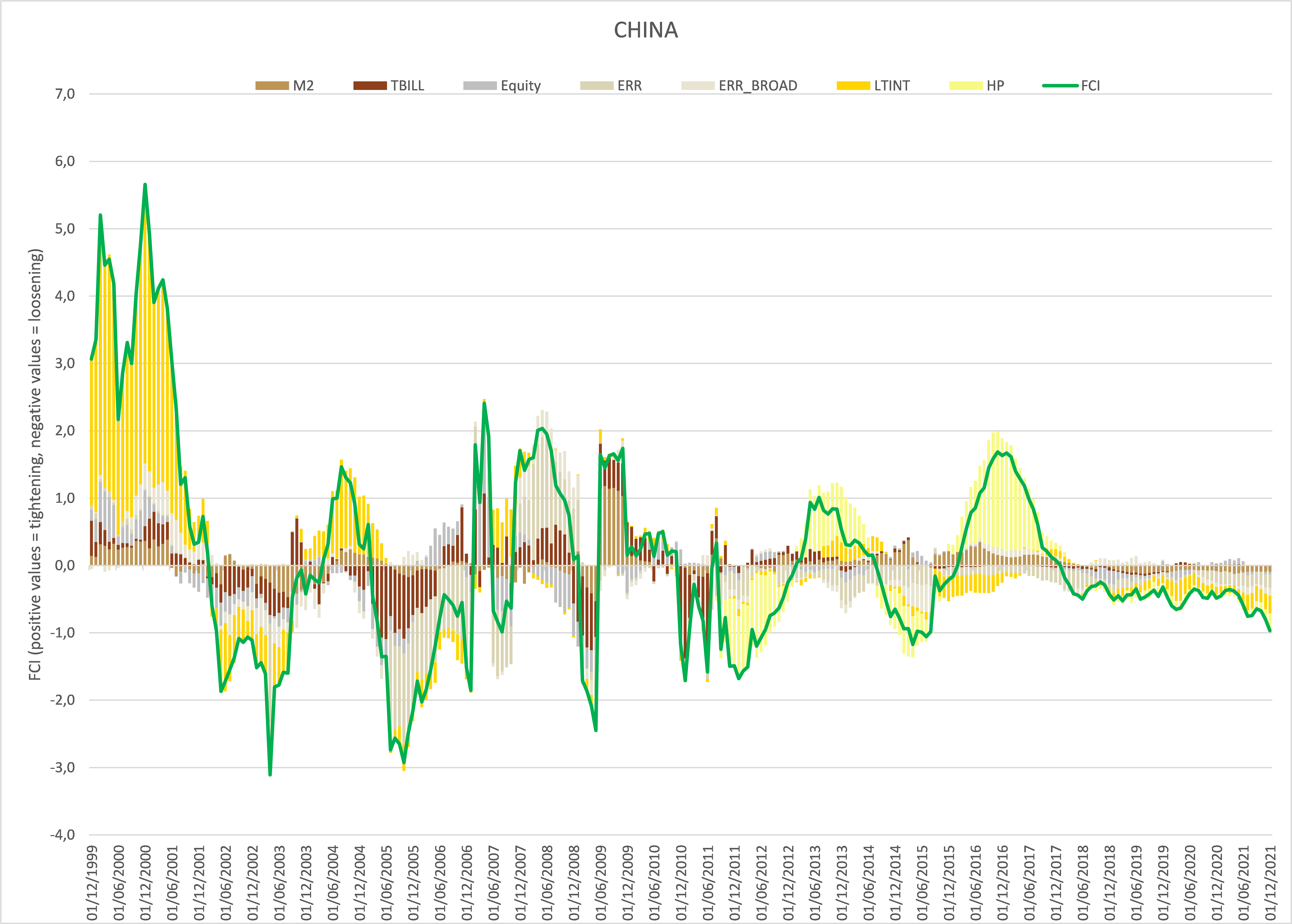

Ad oggi, la situazione a Shangai è in miglioramento, ma la politica zero-covid resterà in vigore a livello nazionale per tutto il 2022, un anno così importante dal punto di vista politico, in quanto il presidente Xi dovrebbe candidarsi nel quarto trimestre per un terzo mandato al Congresso Nazionale del Partito. A Shangai il governo ha annunciato la ripresa graduale del lavoro e delle attività a partire da questa settimana, ma la maggior parte delle restrizioni alla circolazione resteranno in vigore fino al 21 maggio, quando i trasporti pubblici e altri servizi dovrebbero riprendere gradualmente. Entro giugno, la chiusura dovrebbe essere revocata, ma ai residenti sarà ancora chiesto di sottoporsi frequentemente ai test covid. Nel resto del paese permangono notevoli incertezze: a Guangan e Tangshan si sono intensificati i casi di Covid e hanno attuato chiusure parziali. A Pechino, invece, continuano ad emergere nuovi contagi, nonostante l’inasprimento delle restrizioni. La notizia che la Cina non ospiterà la Coppa d’Asia nell’estate del 2023 solleva l’interrogativo sul mantenimento oltre il 2022 della politica zero-covid da parte della Cina. La zero-covid policy rende meno probabile che l’economia cinese possa ripetere la rapida ripresa registrata due anni fa, allo scoppio della pandemia, e aumenta il rischio di un rallentamento del commercio globale attraverso il rallentamento della domanda cinese e l’aggravarsi delle interruzioni della catena di approvvigionamento mondiale. Il paese è stato colpito fortemente da Omicron, una variante più contagiosa a fronte di cui la Cina presenta un più basso tasso di vaccinazione (Fig. 4). Infatti, solo metà della popolazione ha completato le tre dosi necessarie al vaccino nazionale per diventare efficace contro Omicron. L’esperienza di quest’anno a Hong Kong, con un’impennata dei tassi di mortalità soprattutto tra gli anziani, è un chiaro monito per il paese. Secondo gli analisti politici, i leader cinesi punteranno alla stabilizzazione della situazione epidemiologica (e alla riduzione della probabilità di grandi blocchi delle attività come quello di Shanghai) accettando la prospettiva di una ripresa più lenta “a U”, piuttosto che rapida “a V”. Per questo il governo cinese sta investendo massicciamente nella costruzione di siti di accertamento dei nuovi casi a 15 minuti di distanza a piedi nelle grandi città e di centri di quarantena. Al contempo, le condizioni finanziarie del paese risultano in restringimento (Fig. 5) e per questo la Cina continuerà con politiche espansive e di sostegno anche se potrebbe non intervenire direttamente sul tasso di policy. Per far fronte alla debolezza del mercato edilizio, il 15 maggio la PBoC ha annunciato di aver abbassato il tasso minimo sui mutui per la prima casa, portandolo a 4.4%, ossia a “20 pb al di sotto del LPR a 5 anni”. L’annuncio è arrivato dopo che il rapporto sul credito di aprile ha mostrato una contrazione di 217 miliardi di yuan nei prestiti alle famiglie (fortemente trainati dai mutui ipotecari), rispetto all’aumento di 754 miliardi di yuan di marzo. A seguire il National Interbank Funding Center (NIFC) ha tagliato il Loan Prime Rate (LPR) a 5 anni di 15 pb, portandolo al 4,45% dal 4,6%, mentre ha mantenuto il LPR a 1 anno al 3,7%. La decisione rappresenta una misura di sostegno a livello nazionale, anche se non riduce immediatamente i tassi ipotecari in tutte le città, lasciando spazio ad aggiustamenti a livello cittadino. Quello che invece non si è visto ancora è stata la variazione del tasso di policy (tasso di interesse MLF a 1 anno) fermo al 2,85%.Attualmente la PoBC sembra preferire l’utilizzo della politica creditizia, in un contesto in cui: i) la Fed sta accelerando il ritmo dei rialzi dei tassi con la conseguente inversione dei differenziali dei tassi di interesse tra Stati Uniti e Cina (già verificatasi nei rendimenti dei titoli di Stato a medio-lungo termine e che si verificherà per la parte a breve nel corso dell’anno); ii) l’inflazione al consumo misurato sul CPI sta aumentando, trainata principalmente dall’inflazione dei prezzi dell’energia e dei prodotti alimentari. A cura di Teresa Sardena, Mediobanca SGR |

Fig. 1: I dati sull’attività economica di aprile sono crollati a causa dell’inasprimento delle restrizioni da Covid

Fig. 2: Le vendite al dettaglio si sono contratte, guidate da un ulteriore deterioramento dei servizi di ristorazione, delle vendite di auto e delle vendite di beni immobili, mentre la crescita degli investimenti in capitale fisso è diminuita guidata dagli investimenti immobiliari

Fig. 3: Gli indici PMI sono rimasti stabilmente sotto la soglia di espansione

Fig. 4: Livelli di vaccinazione più bassi negli ultraottantenni cinesi (fonte: Chinese National Health Commission)

Fig.5: Si sta assistendo ad un restringimento delle condizioni finanziarie

|

SETTIMANA APPENA TRASCORSA

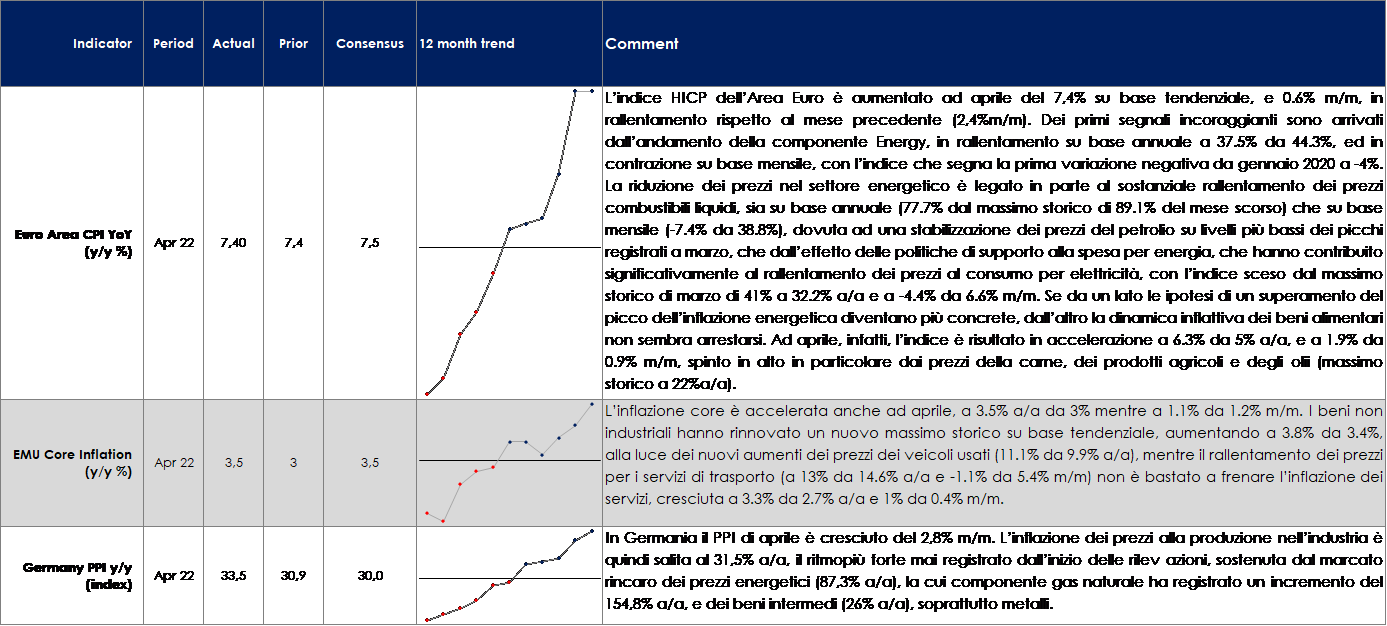

EUROPA: la stima dell’inflazione di aprile è stata rivista al ribasso al 7.4% a/a, anche se è rimasta invariata rispetto ai valori record di marzo

Questa settimana sono state pubblicate le Previsioni di Primavera della Commissione Europea, che hanno riportato una significativa revisione al ribasso per le stime sul PIL e al rialzo per quelle d’inflazione. L’Area Euro è vista crescere al 2,8% nel 2022 e al 2,3% nel 2,3% (rispettivamente da 4% e 2,7%), mentre l’inflazione è attesa al 6,1% quest’anno e al 2,7% il prossimo (da 3,5% e 1,7% precedenti). Per l’Italia la Commissione stima una crescita al 2,4% nel 2022 e all’1,9% nel 2023 (4,1% e 2,3% tre mesi fa). Sempre in Italia, gli indicatori di finanza pubblica sono attesi comunque in miglioramento grazie al proseguimento della ripresa (seppur su ritmi più contenuti) e al venir meno delle misure di sostegno varate durante la pandemia: il disavanzo è visto scendere dal 7,2% del PIL del 2021 al 5,5% nel 2022 e al 4,3% nel 2023; il debito è atteso in graduale calo dal 150,8% del 2021 al 147,9% del PIL nel 2022 e al 146,8% nel 2023.

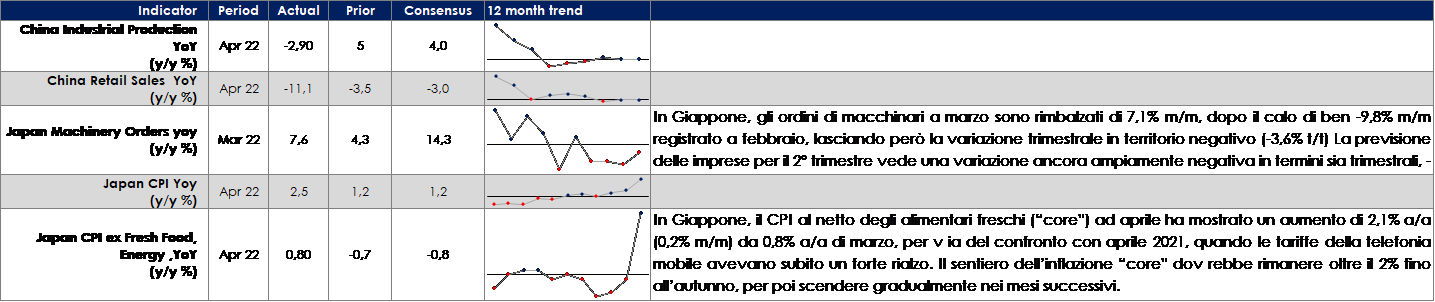

ASIA: in Cina i dati del mese di aprile sono stati nettamente inferiori alle attese segnalando una significativa contrazione dell’attività economica, maggiore sul fronte dei consumi e dei servizi

In Giappone, il PIL di T1 ha registrato una flessione di -0,2% t/t, contro attese a -0,4% t/t, segnando la seconda contrazione in tre trimestri, sulla scia delle ondate pandemiche. I consumi e gli investimenti pubblici sono scesi di -0,1% t/t e -3,6% t/t rispettivamente, e il canale estero ha fornito un ampio contributo negativo dovuto a esportazioni in crescita di 1,1% t/t contro importazioni in rialzo di 3,4% t/t. Gli investimenti fissi delle imprese sono invece in rialzo di 0,5% t/t. Il miglioramento sul fronte pandemico dovrebbe permettere un ritorno della crescita in territorio positivo a partire in T2.

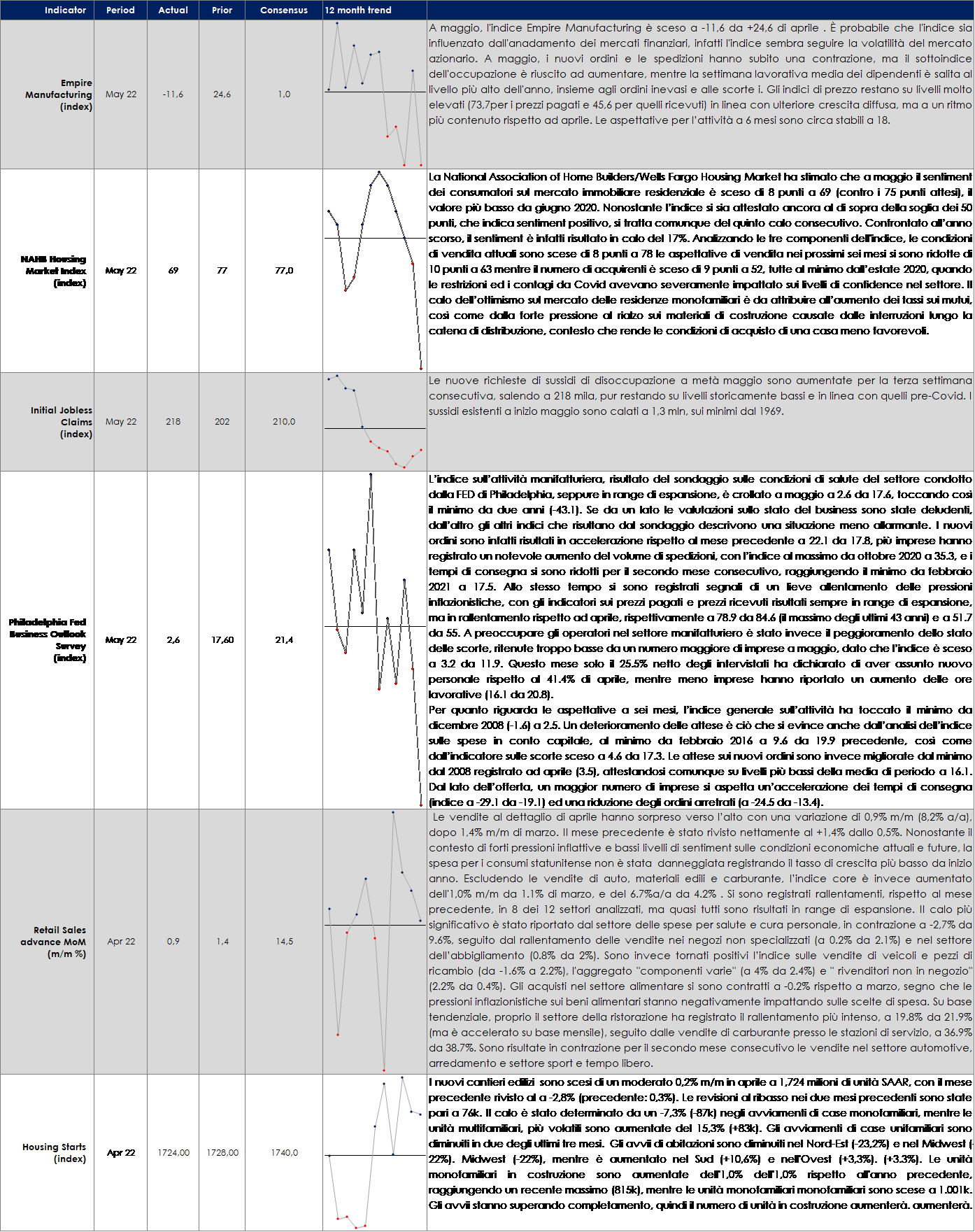

USA: cala l’indice della Philadelphia FED a maggio, da monitorare gli indici PMI che verranno pubblicati la settimana prossima

| MERCATI AZIONARI

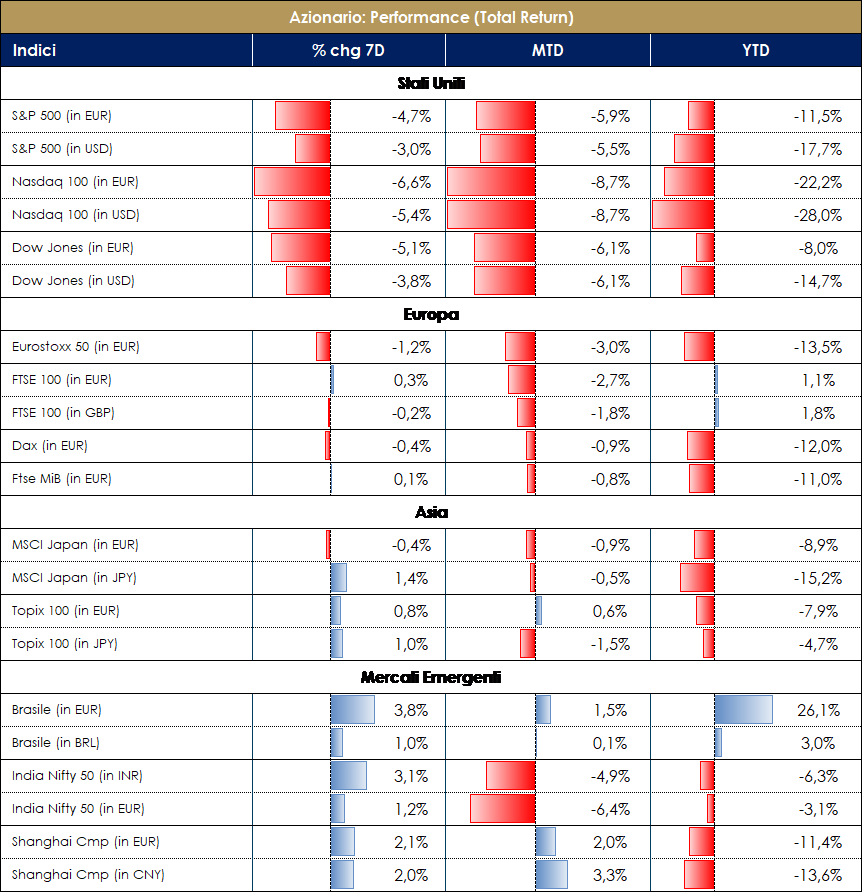

Mercati “consumati”… I mercati continuano ad essere molto nervosi e la settimana ha avuto una seduta particolarmente pesante nella giornata di mercoledì quando lo S&P è sceso del 3.5% e il Nasdaq di oltre il 4%, peggior movimento giornaliero in due anni e al livello più basso da marzo 2021; motivo del ribasso i profit worning di Walmart prima (-11%) e Target poi (-25%), che hanno portato a performance molto negativa l’indice dei consumer staples e dei consumer discretionary; le ragioni sono profit margin miss nel q1 e revisione al ribasso delle guidance di operating margin, principalmente per la combinazione di maggiori costi energetici, di trasporto e del personale ed eccesso di scorte su alcune categorie merceologiche. L’indice S&P si avvia a chiudere la settimana a circa -4%, con General Merchandise -22%, Hypermarket & Supercenters -17% e Computer & Electronics Retail -15% i settori peggiori; miglior performance per Broadcasting +6%, Apparel retail +5%, Copper +4%; a livello di singoli nomi Target -30%, Walmart e Bath&Body Works -20% i titoli peggiori, Paramount Global +13%, NRGR Energy +10% e Take-Two interactive +9% i titoli migliori; l’indice Nasdaq 100 si avvia a chiudere la settimana a circa -5%, con Cisco -16% (brutta reporting), Okta Inc e Dollar Tree -15% i titoli peggiori, Pinduoduo +12% (messaggio di supporto verso digital platform companies da parte di Chinese official), Synopsys Inc +9% e Baidu +7% i titoli più positivi. Un po’ meglio la performance dei mercati europei con indice SXXP circa flat con Basic Materials +6%, Utilities +4% e Energy +3% i settori migliori, Personal care Drug & Grocery Stores -5%, Consumer Products & Services e Food&Beverage -4% i settori peggiori; sui singoli nomi Siemens Gamesa +25% (per speculazioni di possibile bid), Autostore Holdings +21% e Centrica +15% i titoli migliori, ORPEA -30% (per articolo che paventa irregolarità contabili, frode/evasione fiscale)), Cie Financiere Richemont -14% (brutta reporting) e TUI -13% le società peggiori. Indice italiano avviato a chiudere positivamente la settimana con circa +2%, trainato da Prysmian +7%, Interpump +6% e Tenaris +5% in particolare; Amplifon -6%, Davide Campari e Moncler -5% i tioli peggiori; indice Mid Cap Italia positivo a oltre +1%, con Saras +20% (buona reporting), Alerion Cleanpower +14% e Danieli & Co +13% i titoli migliori, Gruppo Mutuionline -7%, Sanlorenzo e Ray Way -5% i peggiori performer. La reporting season si è praticamente conclusa sia in US che in Europa con una proporzione di società che ha battuto le attese in crescita verso i trimestri passati e vicino ai massimi dei range storici. I risultati del trimestre hanno evidenziato in generale come i timori di stagflazione a livello macro non hanno ancora indebolito il quadro degli utili che appare ancora robusto. Il sentiment sull’economia globale è peggiorato, per timori di pressione sulla domanda in US, timori sull’evoluzione del conflitto in Ucraina (e relative conseguenze) e sulle ripercussioni dei lockdown in Cina; è emersa evidenza tra le aziende di un calo di ottimismo che tuttavia non si è tradotto in tagli diffusi delle guidance; l’outlook su dividendi e buyback è rimasto piuttosto ottimista. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

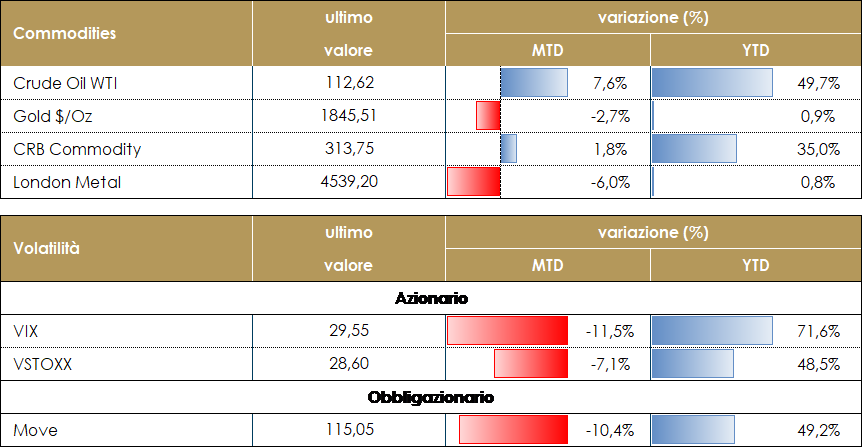

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio registra una settimana volatile, ma si mantiene sopra i 110 dollari al barile. Nella giornata di mercoledì il prezzo del petrolio è tornato a testare i primi livelli supportivi posti in area 106, sui timori generalizzati relativi al rallentamento della crescita. Inoltre, secondo indiscrezioni di mercato la Cina starebbe comprando petrolio a basso costo dalla Russia per ricostituire le scorte strategiche: ciò contrasterebbe con le sanzioni imposte dall’Europa e libererebbe una maggiore offerta sul mercato con pressioni sui prezzi. Le scorte di petrolio EIA hanno evidenziato un calo per il greggio di 8,4 mln di barili nella settimana fino al 13 maggio, mentre quelle di benzina sono calate di 4,8 mln di barili per effetto della buona domanda domestica e delle esportazioni negli Stati Uniti.

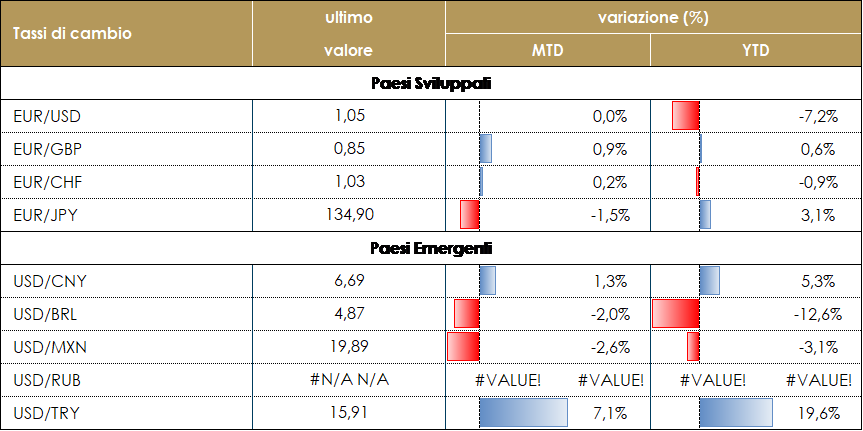

TASSI DI CAMBIO Durante la settimana, i mercati azionari hanno attraversato una fase di notevole stress, legato al crescente timore di un rallentamento globale. La guerra in Ucraina, gli effetti del lockdown in Cina e le vendite peggiori del previsto da parte dei rivenditori al dettaglio negli Stati Uniti sono stati tra i fattori che hanno indotto gli investitori ad adottare un atteggiamento decisamente più cauto. Solitamente il dollaro tende a registrare buone performance nei periodi di stress del mercato, ma non in questa situazione. La Fed ha continuato a indicare nell’inflazione la sua principale preoccupazione e, di conseguenza, la curva statunitense si è appiattita. Tuttavia, non c’è stato un aumento del tasso terminale previsto dal mercato, ma piuttosto un ritorno al precedente livello massimo, di poco superiore al 3%, atteso per il primo trimestre del 2023. L’euro ha guadagnato rispetto al dollaro USA, poiché la maggioranza dei governatori della BCE sembra essere d’accordo su un possibile rialzo a luglio, e probabilmente non si tratterà di una mossa isolata ma piuttosto dell’inizio di un ciclo. Il riprezzamento della front-end dell’euro ha sostenuto la valuta comune che è tornata sopra 1,05 verso la fine della settimana. Anche lo yen e il franco svizzero hanno registrato guadagni nei confronti del biglietto verde: il motivo alla base di questi movimenti è probabilmente un posizionamento eccessivo da parte degli investitori che hanno accumulato posizioni corte nel recente passato. Quasi tutte le valute dei mercati emergenti hanno registrato guadagni rispetto al dollaro. Come per le valute principali, il posizionamento degli investitori e l’appiattimento della curva statunitense possono facilmente spiegare questi apprezzamenti. La valuta migliore è stata il real brasiliano, che si è apprezzato di oltre il 3%. Un’altra valuta dell’America latina, il peso cileno, si è piazzata al secondo posto durante la settimana, guadagnando quasi il 3%. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

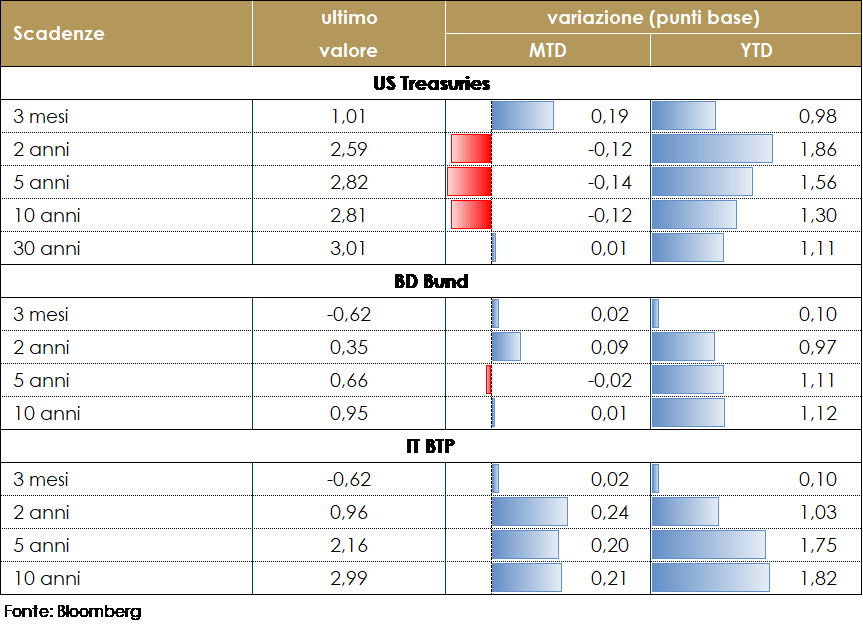

I mercati dei titoli governativi rimangono estremamente sensibili alla rimodulazione delle attese della crescita economica ed attualmente sembrano soppesare maggiormente i rischi di un rallentamento della crescita indotti dalla lotta all’inflazione. Durante la settimana i rendimenti dei titoli obbligazionari hanno registrato un andamento divergente tra le due sponde dell’Atlantico. Negli USA, si è registrato un flattening della struttura a termine con un aumetno delle scadenze a breve termine e un modesto calo in quelle a lunga, guidato da un calo delle breakeven inflation e da un aumento dei tassi reali, nell’Area Euro invece si è’ rgitato un generalizzato aumento dei rendimenti. Nell’Area Euro si avvicina la fine del QE e dei tassi negativi, mentre continua la discussione dei membri del Cconsiglio Direttivo sul passo appropriato per della normalizzazione della politica monetaria. La proposta di Klaas Knot, banchiere centrale olandese e membro del -consiglio direttivo della BCE, di riazare i tassi di 50 pb sembra raccogliere consensi all’interno del Consiglio direttivo e la maggioranza dei membri sarebbe disposta a sostenere almeno due rialzi di 25 pb quest’anno per riportare la politica della BCE allo 0%. Allo stesso tempo Rehn e De Cos, hanno suggerito che la banca potrebbe uscire in tempi relativamente brevi dal territorio negativo e continuare il processo graduale di normalizzazione della politica monetaria, dal momento che i rischi al rialzo per le proiezioni sull’inflazione e l’inflazione di base sono “chiaramente” al di sopra delle aspettative a medio e lungo termine di circa il 2%. Mentre un primo rialzo nel meeting di luglio sembra un fatto acquisito, i continui riferimenti circa la necessità di un ritorno a tassi positivi per fine anno hanno portato le curve del mercato monetario a prevedere un rialzo di 25bps per ognuna delle successive riunioni, per un totale di 100bps. Durate questa settimana la pubblicazione dei verbali della riunione della BCE del 14 aprile conferma la linea poi espressa da diversi membri dell’Istituto centrale secondo cui è necessario alzare i tassi per contrastare l’accelerazione dei prezzi, con alcuni membri che sottolineano come sia necessario “agire senza indebito ritardo”. Altri membri erano della posizione che un aggiustamento troppo aggressivo potrebbe rivelarsi controproducente, dato l’ulteriore aumento dell’incertezza sullo scenario nel suo complesso. Il Consiglio si è anche soffermato sulla frammentazione del meccanismo di trasmissione della politica monetaria sottolineando come la flessibilità nell’utilizzo dei propri strumenti sia cruciale per contrastarla. |

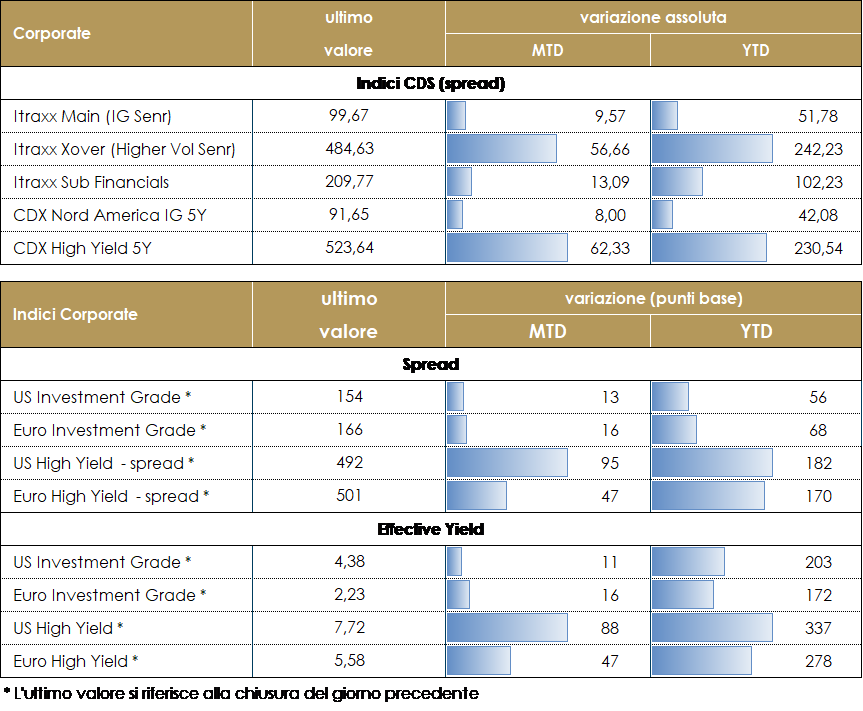

MERCATI DEI TITOLI CORPORATE

I mercati del credito hanno fatto segnare ancora una performance negativa con spread in allargamento in una settimana caratterizzata da riskoff relativo ai timori sulla crescita indotti dalla fase restrittiva di politica monetaria. In particolare, tra i board members della ECB si sono susseguiti i commenti relativi ai prossimi rialzi attesi già nell’estate che riporteranno i tassi monetari europei fuori dal territorio negativo, dopo la conclusione dei programmi di acquisto di bond. L’incertezza sui mercati e la volatilità nella parte centrale della settimana hanno portato gli spread su nuovi massimi relativi con i comparti più rischiosi che hanno raggiunto importanti livelli di resistenza. Gli indici del mercato CDS hanno chiuso in allargamento in Europa con Xover a +20 e Main a +3 mentre in US movimento comparabile ma lievemente più ampio con CDX IG a +4 e HY a +30. Sugli indici cash la settimana si chiude con un total return negativo in Europa sia per HY che per IG con contrazione limitata a -0.5% mentre negli US discesa degli indici più limitata su IG, -0.1% e maggiore su HY -0.7%. Sul primario la settimana ha visto un buon livello di attività nonostante la volatilità sui mercati con emissioni su diversi comparti. Segnaliamo in particolare su corporate il multitranche di Suez (BBB, 750Mio 5y 1.875%, 850Mio 8y 2.375%, 1Bio 12y 2.875%), i double tranche di Fresenius (BBB-, 750Mio 3y 1.875%, 550Mio 8y 2.875%) e di RWE (BBB, 1Bio 4y 2.125% e 1Bio 8y 2.75%) e le singole emissioni di Hera (BBB 500Mio 7y 2.5%) e Telefonica (BBB- 1Bio 9y 2.592%). Su High Yield nuovo deal per Elis (BB 300Mio 5y 4.125%). Dal lato delle emissioni finanziarie nuova emissione senior non preferred per BNP (A- 1.75Bio 5y 2.75%), DB (BBB- 6y 3.25%) e una emissione senior preferred per BPER (BB+ 3y 1.375%). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

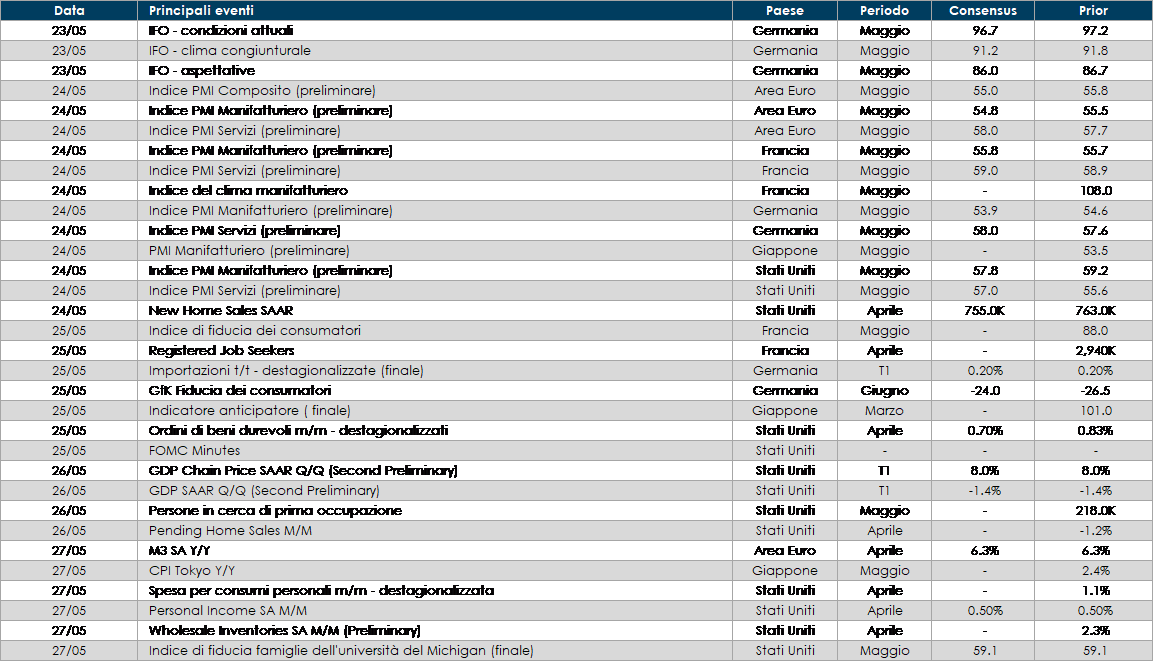

LA PROSSIMA SETTIMANA: quali dati?

- Europa: in Germania verrà pubblicato l’indice IFO relativo al mese di maggio, che probabilmente mostrerà che la situazione è particolarmente negativa, mentre gli indici PMI preliminari di maggio ribadiranno il messaggio negativo delle indagini di aprile, che indicavano una contrazione del settore manifatturiero in presenza di pressioni crescenti sui prezzi.

- Stati Uniti: l’attenzione sarà rivolta alla pubblicazione delle minute della riunione del FOMC di aprile. Anche negli Stati Uniti saranno pubblicati gli indici PMI relativi al mese di maggio, mentre i beni durevoli forniranno un’istantanea dell’attività economica, il PCE dell’inflazione, il reddito personale mostrerà l’entità della stretta sulle famiglie.

- Asia: in Giappone sarà pubblicato l’indice CPI di Tokio relativo al mese di maggio e la stima preliminare di maggio da Jibun Bank sul PMI manifatturiero, dei servizi e composito. La Cina pubblicherà la variazione annua dei profitti annuali di aprile.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.