La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il secondo trimestre 2020 in otto grafici

| La Covid-19 ha innescato un arresto sincronizzato dell’attività economica La portata e la gravità delle misure di contenimento sono senza precedenti. Il ciclo economico mondiale è scivolato in una fase di deterioramento.

|

Questa crisi ha colpito maggiormente il settore dei servizi rispetto a quello manifatturiero. La contrazione dei servizi è stata ancora maggiore rispetto a quella del settore manifatturiero, e si osserva sia nelle economie avanzate che in quelle dei mercati emergenti.

|

| La pandemia sta avendo conseguenze disinflazionistiche. Nonostante il notevole sostegno monetario e fiscale convenzionale e non convenzionale in tutto il mondo, la domanda aggregata rimane contenuta pesando sull’inflazione, insieme ai prezzi più bassi delle materie prime. Tuttavia l’inflazione alimentare sta aumentando.

|

Le banche centrali sono intervenute in modo massiccio, mettendo in campo strumenti, tradizionali e non, per garantire il pieno funzionamento dei mercati monetari con l’obiettivo di assicurare che il settore finanziario non contribuisca ad amplificare ulteriormente lo shock.

|

| I meeting di giugno della banche centrali si sono occupati di guidare le aspettative dei mercati. Almeno fino al 2022 lo scenario delle politiche monetarie non muterà: la Fed continuerà ad acquistare obbligazioni, a mantenere bassi i tassi e a sostenere l’economia. La BCE ha giustificato il recente aumento del PEPP con le peggiori proiezioni economiche e i rischi deflazionistici.

|

Si è registrata una certa divergenza dei mercati finanziari rispetto all’economia reale, con indicatori finanziari che indicano prospettive di ripresa più forti di quanto l’attività reale suggerisca (Quotazione azionarie: indici price return) ….

|

|

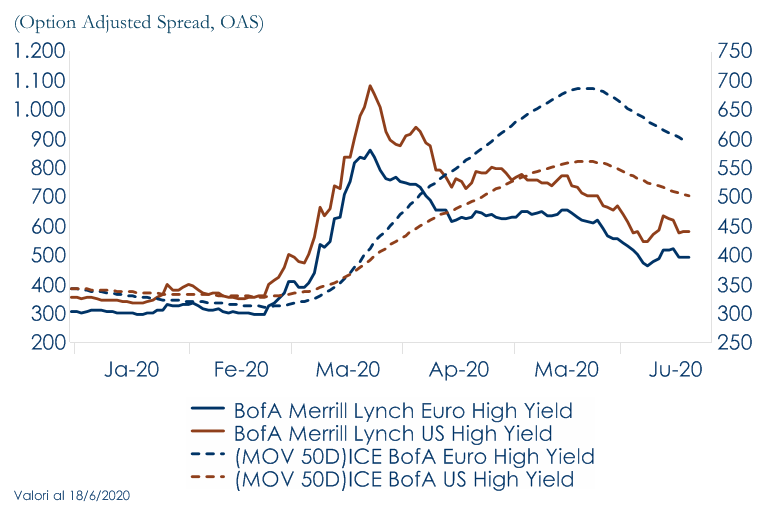

…mentre continua la compressione degli spread, complice anche l’azione delle banche centrali.

|

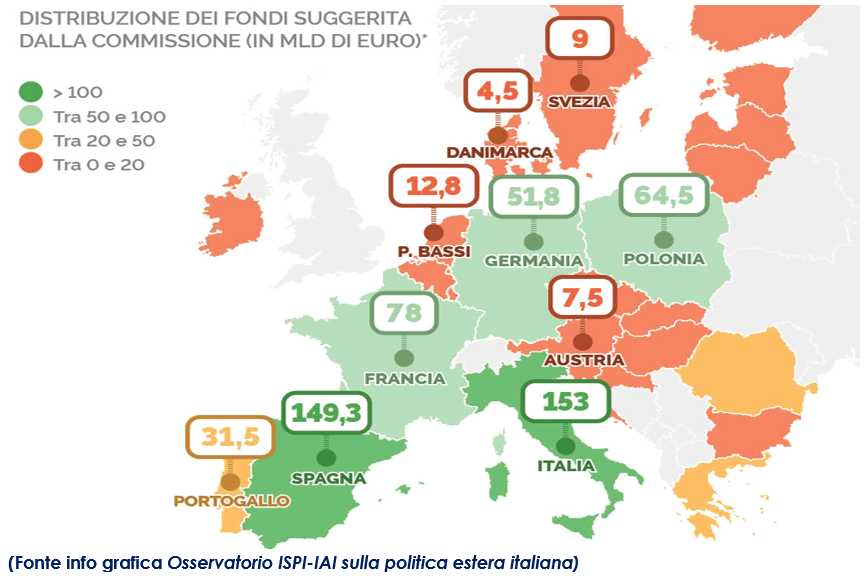

La grande novità dell’ultimo mese è rappresentata da una ritrovata vivacità della politica fiscale europea e rinnovati segnali di unità da parte delle istituzioni europee La proposta del “Recovery Plan for Europe” è un piano ambizioso e atto formativo di una nuova politica di coordinamento europeo che potrebbe portare a una diminuzione più persistente del premio per il rischio.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

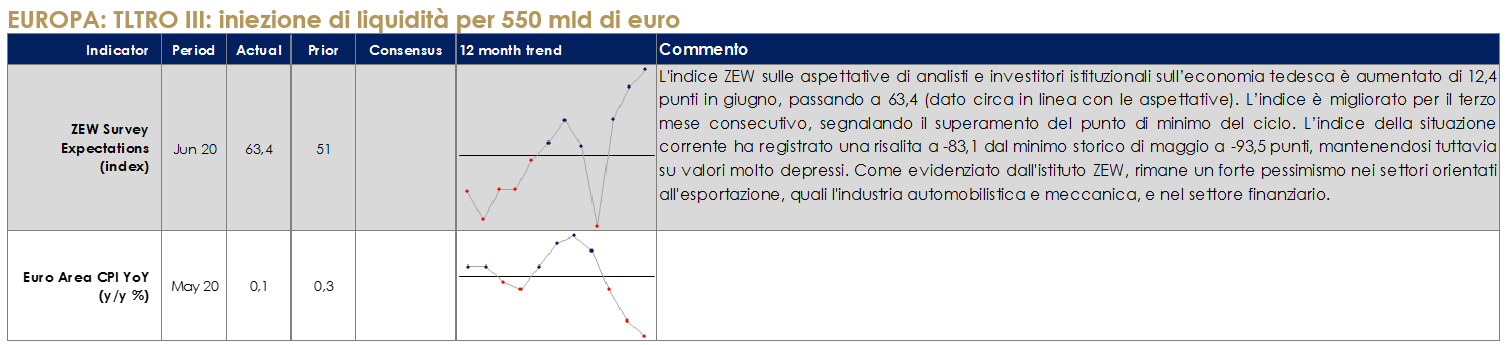

EUROPA: TLTRO III: iniezione di liquidità per 550 mld di euro

In settimana si è tenuta l’operazione di rifinanziamento a lungo termine (TLTRO III). L’istituto ha offerto1308,4 miliardi di euro per tre anni, ossia fino al 28 giugno 2023, a condizioni estremamente vantaggiose – il tasso d’interesse sulla liquidità varierà fino a un minimo del -1% in base al quantitativo dei fondi che sarà utilizzato per prestiti all’economia reale – che hanno portato alla più ampia operazione di rifinanziamento di sempre. I prestiti in essere di TLTRO III saliranno così a 1.525 miliardi di euro. L’utilizzo netto è stato di 548 miliardi di euro dopo aver contabilizzato le ulteriori operazioni di rifinanziamento a lungo termine (LTRO) in scadenza, il TLTRO II.1 in scadenza e i rimborsi volontari anticipati del TLTRO II di questo mese. Le richieste sono arrivate da 742 istituti di credito.

USA: recuperano le vendite al dettaglio

ASIA: in Cina i dati sulla crescita dell’attività suggeriscono che le attività economiche nazionali hanno continuato a migliorare in maggio, ma l’entità del miglioramento è stata inferiore alle attese

| PERFORMANCE DEI MERCATI

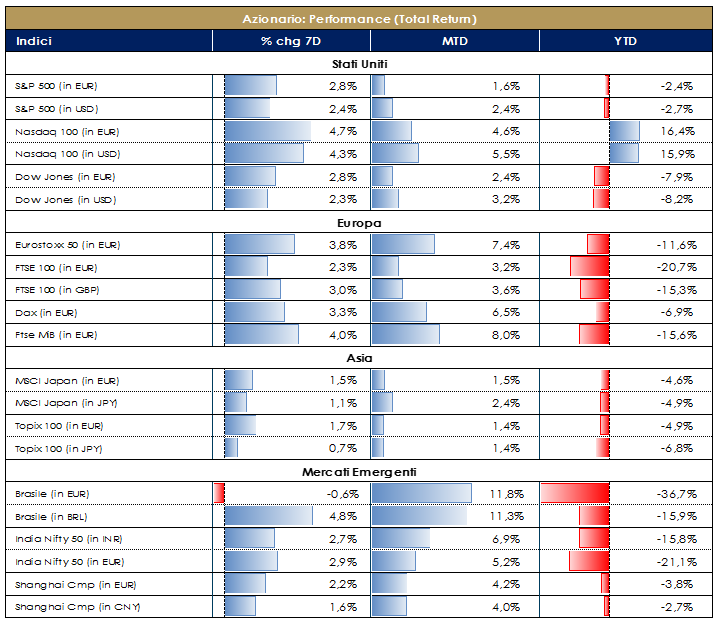

MERCATI AZIONARI Dopo una settimana scorsa “di botte” sui mercati, lunedì sera ci ha pensato la FED a risollevare le borse finite al tappeto annunciando maggiori dettagli sugli acquisti di corporate bonds attraverso la secondary market corporate credit facility (SMCCF): nello specifico verranno acquistati non solo ETF ma anche broad market index e soprattutto corporate bond individuali emessi da società che soddisfano il rating minimo della facility stessa. Il dato sulle retail sales americane ha dato poi ulteriore boost ai mercati, così come il dato del Philadelphia Business Index (+27,5 da -43,1. Le azioni americane ed europee hanno accelerato al rialzo ed il presidente americano Trump non ha perso occasione per sottolineare il dato record auspicando un “big day for the stock markets and jobs”. In recupero anche il dato sulla produzione industriale, in rialzo per la prima volta in 3 mesi. Di contro, i colpi negativi afflitti in settimana: Powell ha ribadito il clima di incertezza e ha dichiarato che difficilmente vedremo una ripresa a pieno ritmo nel breve periodo; preoccupazione arrivata dagli aumenti dei contagi in Texas, Florida, California, Germania e, ovviamente, dai nuovi casi a Pechino, con la capitale cinese che ha cancellato il 60% dei voli, aumentato il livello di allerta a “very severe” con conseguente chiusura delle scuole; ultimo “gancio” al mercato questa settimana è stato sferrato dai primi ministri di Svezia, Danimarca, Olanda e Austria i quali hanno pubblicato un intervento sul Financial Times ribadendo l’opposizione alla proposta di Recovery and Resilience Fund della Commissione Europea, contestando la dimensione e i criteri di allocazione. Trump, infine, è parso non voler “abbassare la guardia”, riaccendendo così i toni ostili nei confronti della Cina e minacciandola di tagliare ogni tipo di legame. La domanda diffusa tra gli investitori professionali e non (questi ultimi in forte aumento nell’ultimo periodo in termini di trades sul mercato il che lascia pensare ad un eccesso di positività generalizzata) è se e quanto il mercato resisterà in piedi. Nel frattempo è evidente il comportamento delle borse le quali stanno “studiando l’avversario” e temporeggiando.In termini di performance, EuroStoxx a +3,90% (forte il recupero della giornata di martedì) ed SX5E a +4,40%. Tecnologia, Constr&Materials e Financial Servc (+5,50%) tra i settori trainanti, contro Auto&Parts, Travel&Leisure ed Insurance, i quali hanno performato in misura minore durante la settimana seppur positivi in termini assoluti. A livello di single names: UCB ed HelloFresh tra i top performer. Brutale sell-off di Wirecard (-70%), società tedesca di pagamento digitale, che ha rinviato per la quarta volta la pubblicazione del proprio bilancio consolidato per il 2019 a seguito delle “conferme sulla falsificazione del bilancio”, in mancanza di dettagli su conti fiduciari per un totale di 1,9 miliardi di euro. Mercato domestico in positivo con FTSE MIB a +4,40% (Recordati, Buzzi Unicem e Ferragamo tra i best, contro Tenaris e Azimut i worst) e FTSE MidCap a +2,50% (Dovalue, Webuild e Avio tra i best, contro CoimaRes e Garofalo Healthcares tra i worst). Sul fronte americano, S&P500 a +2,50% trainato dai settori Semiconduttori e Constr&Materials (+10%), Nasdaq +4,50% e Dow Jones a +3% (con in testa Microsoft ed Apple). Prezzo del petrolio tornato intorno ai 40$/barile. In definitiva, la volatilità resta la protagonista del mercato, facilitata da giornate come quelle di oggi caratterizzate dalle scadenze tecniche (quadruple witching) di opzioni, futures e ribilanciamenti. A cura del teamCore Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 19 giugno 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

MATERIE PRIME E VOLATILITA’ Il prezzo del petrolio ha continuato a rafforzarsi dopo che il meeting tecnico dell’OPEC ha verificato un discreto rispetto dei tagli concordati nel mese di maggio. Il dato sulle riserve di greggio DOE negli USA ha visto +1,2 milioni di barili ma meno delle attese di +1,5 milioni. Sono calate le scorte di benzina a segnalare un discreto consumo settimanale e sono scese ancora le riserve a Cushing: -2,6 milioni di barili (dopo il -2,27 milioni della scorsa ottava), togliendo pressione sulla capienza del sito di stoccaggio in Oklahoma. Dati aggiornati alle ore 17.30 del 19 giugno 2020

TASSI DI CAMBIO I mercati continuano ad essere guidati dalle notizie sulle banche centrali e i timori di tendenze deflazionistiche in atto e dalla rimodulazione del rischio di una seconda ondata di infezioni. Il dollaro statunitense ha continuato a rafforzarsi favorito da una maggior cautela ascrivibile alle notizie sull’aumento del numero dei contagi post-uscita dal lockdown. L’euro è sceso sul rafforzamento del dollaro. Lo yen si è rafforzato ancora sia contro dollaro sia contro euro favorito da un sentiment più cauto dopo le notizie sull’aumento del numero dei contagi. Contro dollaro tuttavia l’upside rimane compresso, dato che le due valute si contendono in questa fase il ruolo di safe haven La sterlina risente della mancanza di avanzamenti nelle trattative sulla Brexit e dell’esito del meeting di politica monetaria della BoE. I tassi sono rimasti fermi a 0,10% come da attese e il QE è stato ampliato aumentando di 100 miliardi, lo stock di titoli governativi che la banca centrale prevede di acquistare entro la fine dell’anno. La BoE ha però contestualmente annunciato un rallentamento nel ritmo degli acquisti, in funzione dei dati recenti che mostrano un avvio di ripresa post-lockdown e delle condizioni di mercato che sono migliorate rispetto a marzo. L’annuncio del rallentamento del ritmo degli acquisti ha fatto inizialmente salire la sterlina, ma il movimento è rientrato rapidamente dando luogo ad una correzione più ampia. Dati aggiornati alle ore 17.30 del 19 giugno 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

MERCATI DEI TITOLI GOVERNATIVI Il mercato è in una fase di stallo con gli investitori che guardano con attenzione al rischio di una seconda ondata di Covid-19 da un lato e alcuni dati economici incoraggianti e il continuo sostegno da parte delle banche centrali dall’altro. Per il momento, il mercato sta dando più peso alla forza della risposta politica nonostante l’elevato grado di incertezza. La settimana è stata caratterizzata da una volatilità piuttosto contenuta per il mondo dei tassi: il rendimento del Bund 10 anni si è mosso in un range di 4 bp e il 10 anni Treasury si è mantenuto in un intervallo ancora più stretto di 2 bp. In area Euro continua la buona performance dei governativi periferici e semi-core che hanno visto spread in restringimento nonostante i toni misti del mercato: lo spread BTP-Bund chiude la settimana sotto i 180bp, lo spread spagnolo sotto i 90 bp e quello francese sotto i 33 bp. La compressione molto graduale degli spread rimane sostenuta, data la combinazione di PEPP, stimolo fiscale dei vari governi e il programma di TLTRO. In merito a quest’ultimo, la BCE ha annunciato che l’allotment al quarto TLTRO III è stato di 1,3 miliardi di euro, leggermente superiore al consenso. Il dato conferma la grossa immissione di liquidità nel sistema: questo elemento, unito al grosso take-up da parte delle banche periferiche (Unicredit oltre 90bn, Intesa quasi 36bn) dovrebbe continuare a impattare positivamente sui bond della periferia soprattutto sulla parte breve della curva. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 VIEW STRATEGICA

Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

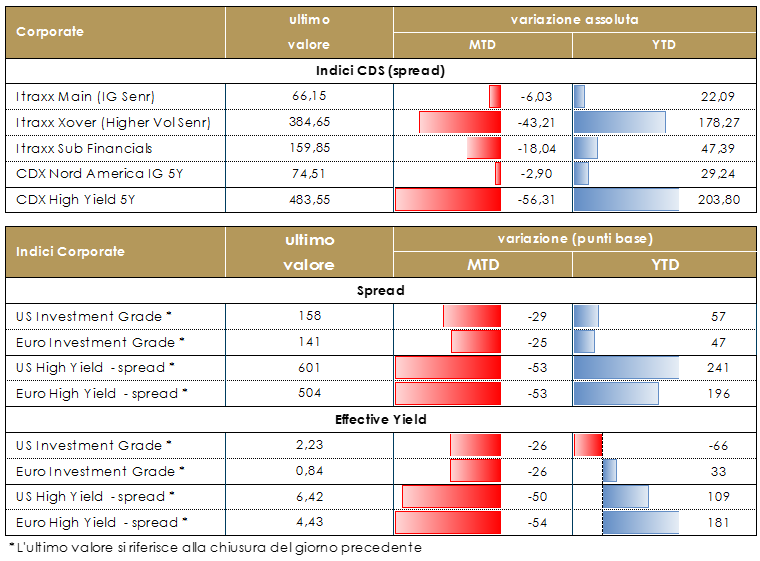

MERCATI DEI TITOLI CORPORATE

La settimana sul mercato corporate si è chiusa con una performance piuttosto positiva grazie ad una seduta molto positiva martedi’, dopo l’annuncio di nuove misure da parte della Fed, e giornate piu’ interlocutorie negli altri giorni. Gli indici europei hanno fatto registrare un restringimento di 5bp su High Grade Cds (Itrxx Main da 70 a 65), 18bp su HY Cds (Itrxx Xover da 398 a 380). Sugli indici cash gli spread sono scesi di 2bp su High Grade e di 14bp su High Yield, un movimento più contenuto rispetto ai cds anche a causa della pressione sul mercato secondario da parte delle nuove emissioni, cospicue nella settimana, in particolare nella giornata di mercoledì. In US piu’ contenuto il restringimento rispetto agli indici europei con IG a -2 e HY a -5. Sul mercato primario la settimana è stata dominata dalle emissioni corporate anche HY tra cui Wmg acquisition corp (BB 325Mio Secured 8y 2.75%), Synthomer plc (BB 520Mio Senr 5y 3.875%) e Cellnex telecom sa (BB+ 750Mio Senr 8y 1.875%). Su High Grade emissioni multitranche per Infineon (NR 650Mio Senr 12y 2%, 750Mio Senr 8y 1.625%, 750Mio Senr 5y 1.125%, 750Mio 0.75% 2y), Upjohn Inc (BBB- 1250Mio Senr 12y 1.908%, 750Mio Senr 1.023% 4y, 850Mio 1.362% 6y, 750Mio Senr 1y 0.816%) e Dsm nv (A- 500Mio Senr 12y 0.625%, 500Mio Senr 8y 0.25%). Emissioni singole per Eustream as (A- 500Mio Senr 6y 1.625%),Italgas spa (BBB 500Mio Senr 4y 0.25%), Dell (BBB- 500Mio Senr 4y 1.625%), Virgin money (BBB- 500Mio Senr 4y 2.875%), Conti-gummi finance b.v. (BBB 625Mio Senr 4y 1.125%), Capgemini se (BBB 800Mio Senr 4y 0.625%), Carlsberg breweries a/s (BBB 500Mio Senr 6y 0.375%), Alstria office reit-ag (BBB 350Mio Senr 5y 1.5%), Covivio (BBB+ 500Mio Senr 9y 1.625%), Amcor uk (BBB 500Mio Senr 6y 1.125%). Su financial pochi deal ma piuttosto importanti con due deal subordinati, un AT1, Aib group plc (BB 625Mio At1 Perp 6.25%),e il t2 La mondiale (500Mio Subordinated 10y 2.125%). Invece emissioni senior per Banco Santander sa (A- 1000Mio Sr Non Pref 6y 1.125%), Banco Sabadell sa (500Mio Sr Preferred 2y 1.75%) e Unicredit bank ag (BBB+ 250Mio Sr Preferred 1y 0.05%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

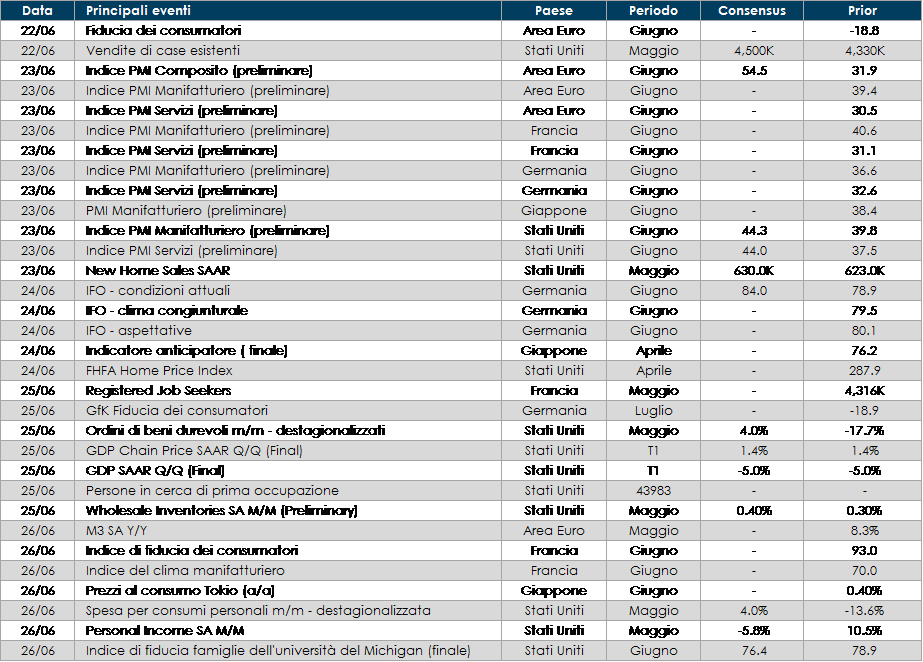

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima saranno pubblicati gli indici PMI preliminari per il mese di giugno, significativo per capire lo stadio del ciclo economico nonché l’indice tedesco IFO sempre relativo al mese di giugno. Giovedì saranno inoltre pubblicati i verbali della riunione di inizio mese della BCE. I verbali potrebbero offrire qualche spunto per riflettere su come la BCE uscirà da questo programma di acquisto apparentemente temporaneo.

- Stati Uniti: il mercato vaglierà il dato sui beni durevoli per valutare lo stato del ciclo economico

- Asia: in Giappone saranno pubblicati i dati relativi al leading indicator.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.