La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A. ![]()

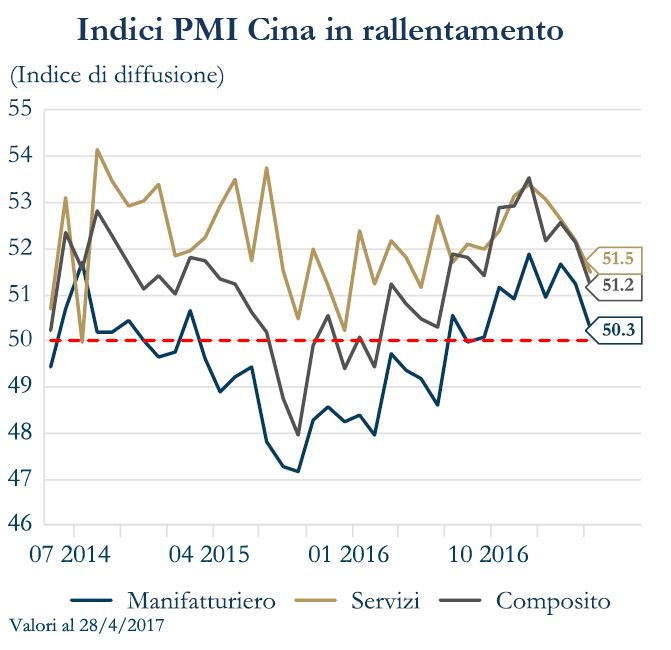

IL PUNTO DELLA SETTIMANA: la crescita cinese perde slancio

- In Cina è verosimile un rallentamento ordinato della crescita nel secondo trimestre 2017

- Non vi è ancora una convincente preoccupazione per la crescita mondiale

Le indicazioni congiunturali pubblicate in aprile suggeriscono un moderato rallentamento della crescita cinese nel secondo trimestre 2017, dopo un primo trimestre eccezionalmente elevato. I dati cinesi, pur mostrando un’attività economica più debole rispetto alle attese, restano comunque coerenti con il contemperamento dei due obiettivi del governo: ridurre i rischi finanziari e raggiungere una crescita pari al 6.5% nel 2017, un anno caratterizzato dalla per la transizione della leaderschip governativa cinese.

Nel mese di aprile l’indebolimento degli indicatori congiunturali è stato piuttosto diffuso. Gli indici PMI, pur restando al di sopra della soglia di 50 punti, che separa l’espansione dalla recessione, si sono indeboliti, sulla scia di un indebolimento dei nuovi ordini e degli indici relativi alla produzione. L’indebolimento degli ordini ha riguardato anche le esportazioni, mentre sulle importazioni ha pesato l’indebolimento dei prezzi delle materie prime. Lato offerta, la produzione industriale ha rallentato al 6.5% a/a (dal 7.6% di marzo), trainata da una più debole componente manifatturiera e per effetto della moderazione dell’inflazione alla produzione che ha depresso i margini. Lato domanda, invece, come evidenziato da una crescita dell’importazioni più debole del previsto, gli investimenti in immobilizzazioni hanno invertito il trend al rialzo, sulla scia dell’indebolimento degli investimenti manifatturieri, mentre i consumi, pur rallentando, sono rimasi sostenuti. La crescita delle vendite al dettaglio è diminuita leggermente, al 10.7%, restando superiore al valore di T1 pari al 10.4%. Lato prezzi, l’inflazione è decelerata in aprile, registrando un 1.2% a/a (rispetto all’1.4% nel primo trimestre) nella componente al consumo e un 6.4% a/a (dal precedente 7.6%) nella componente produzione. Questo è coerente con la politica monetaria “neutrale e prudente” della PBoC che, concentrata sulla prevenzione di rischi finanziari, sta diventando moderatamente più restrittiva: la banca centrale controlla l’offerta di moneta e il credito, frenando così la domanda interna e diminuendo, al contempo, sia i rischi inflattivi sia le pressioni per un ulteriore deprezzamento del renminbi. Segni di stabilità sono arrivati dal mercato immobiliare, che continua a fornire dati al disopra delle aspettative: le vendite di case hanno mantenuto una crescita a doppia cifre (20.1% a/a in aprile rispetto al 25.1% di marzo), nonostante le intensificate misure di attenuazione a partire da marzo. L’investimento in infrastrutture è stato robusto (18.2% a/a), rispetto al precedente 18.7% a/a, con una crescita del trasporto e della conservazione dell’acqua rispettivamente del 16.7% a/a e del 27.5% a/a. I prezzi delle case sono invece rallentati ad aprile.

Per i prossimi mesi un‘indicazione importante su una possibile decelerazione dell’attività economica in T2 viene dalle statistiche sui prestiti bancari e sulle condizioni finanziarie: le prime mostrano un rallentamento nei primi mesi nel 2017, mentre le seconde stanno divenendo via via più restrittive come conseguenza delle politiche del governo volte alla stabilità finanziaria.

Per i prossimi mesi un‘indicazione importante su una possibile decelerazione dell’attività economica in T2 viene dalle statistiche sui prestiti bancari e sulle condizioni finanziarie: le prime mostrano un rallentamento nei primi mesi nel 2017, mentre le seconde stanno divenendo via via più restrittive come conseguenza delle politiche del governo volte alla stabilità finanziaria.

Le maggiori conseguenze di questa perdita di slancio saranno avvertite dalle economie dipendenti dalle materie prime, in quanto i prezzi dei metalli industriali sono fortemente elastici rispetto alla crescita dell’attività cinese, ma dovrebbero essere limitate per le economie avanzate, fintanto che non innescheranno un deprezzamento disordinato del renminbi.

LA SETTIMANA TRASCORSA

Europa: continuano le notizie positive dalla Germania, ma la crescita italiana resta modesta

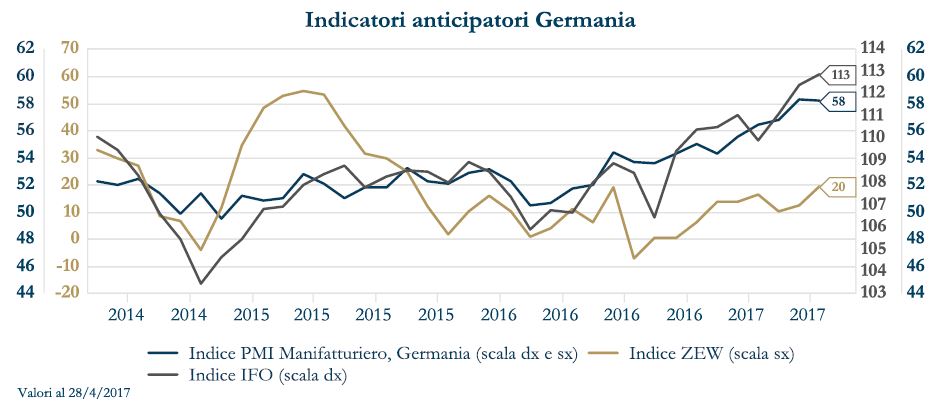

Nel mese di maggio l’indice tedesco ZEW, che misura le aspettative degli analisti sullo sviluppo dell’economia nei prossimi sei mesi, è salito a 20.6 punti, dai 19.5 punti dello scorso mese; raggiungendo il valore più elevato dall’estate del 2015. Il miglioramento dell’indice è imputabile principalmente alla crescita della produzione e al rafforzamento del settore delle costruzioni. La componente relativa alla situazione corrente è salita solo moderatamente (83.9). L’indice ZEW nel suo complesso sottolinea, così, il forte impulso di crescita in Germania. La stima preliminare per il PIL italiano in T1 2017 ha mostrato un tasso di espansione modesto, pari a +0.2% t/t (+0.8% a/a) e in linea con le attese. Il dato è spiegato da una diminuzione del valore aggiunto nel comparto industriale e nella componente estera netta, che hanno compensato l’aumento di valore sia nell’agricoltura che nei servizi. La stima finale dell’inflazione nell’Area Euro in aprile ha confermato il valore preliminare, sia per l’inflazione headline (a 1.9% a/a) sia per l’inflazione core (a 1.2% a/a), in accelerazione rispetto ai valori di marzo.

Nel mese di maggio l’indice tedesco ZEW, che misura le aspettative degli analisti sullo sviluppo dell’economia nei prossimi sei mesi, è salito a 20.6 punti, dai 19.5 punti dello scorso mese; raggiungendo il valore più elevato dall’estate del 2015. Il miglioramento dell’indice è imputabile principalmente alla crescita della produzione e al rafforzamento del settore delle costruzioni. La componente relativa alla situazione corrente è salita solo moderatamente (83.9). L’indice ZEW nel suo complesso sottolinea, così, il forte impulso di crescita in Germania. La stima preliminare per il PIL italiano in T1 2017 ha mostrato un tasso di espansione modesto, pari a +0.2% t/t (+0.8% a/a) e in linea con le attese. Il dato è spiegato da una diminuzione del valore aggiunto nel comparto industriale e nella componente estera netta, che hanno compensato l’aumento di valore sia nell’agricoltura che nei servizi. La stima finale dell’inflazione nell’Area Euro in aprile ha confermato il valore preliminare, sia per l’inflazione headline (a 1.9% a/a) sia per l’inflazione core (a 1.2% a/a), in accelerazione rispetto ai valori di marzo.

Stati Uniti: buona tenuta dei dati macroeconomici

Negli Stati Uniti si rafforza il dato sulla fiducia nel comparto manifatturiero – elaborato dalla Philadelphia Fed- in maggio a 38.8 punti, a partire dai precedenti 22.0 punti di aprile. Continuano a migliorare i dati sui sussidi di disoccupazione, confermando la solidità del mercato del lavoro. Le nuove richieste nel periodo dal 6 al 13 maggio si sono attestate a quota 232 mila unità, contro le 236 mila unità registrate la settimana precedente. Anche i rinnovi dei sussidi nella prima settimana di maggio registrano un calo a 1898 unità, rispetto alle precedenti 1920 unità. La produzione industriale di aprile è salita a dell’1% m/m, più delle previsioni. In particolare, la produzione nel settore manifatturiero, che rappresenta quasi tre quarti del totale, è aumentata dell’1%, al passo più rapido in tre anni.

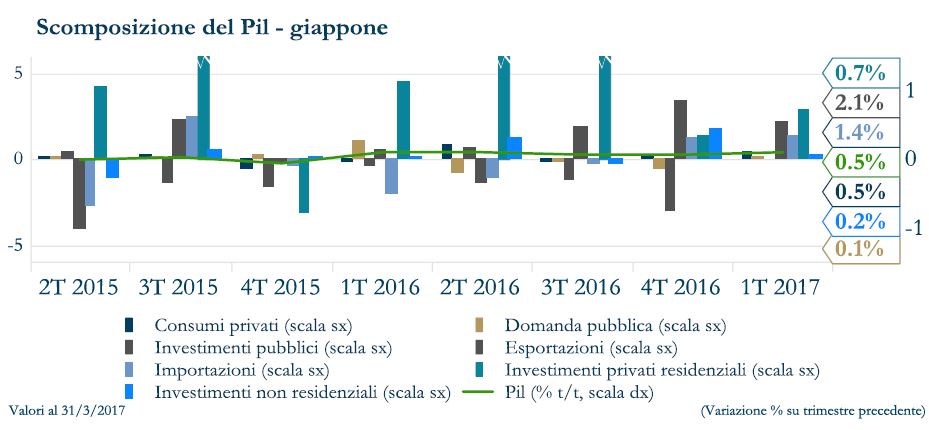

Asia: rallenta la crescita dei prezzi delle case in Cina e sorprende al rialzo il PIL giapponese

Rallenta la crescita del prezzo delle abitazioni in Cina ad aprile al 10.7% rispetto all’11.3% di marzo, e ben al di sotto del tasso annuale del 12%, registrato nel 2016/inizio 2017. La crescita dei prezzi è scesa in 31 città rispetto alle 18 in cui era scesa a marzo. Il rallentamento è apparso guidato dalle grandi città, dove la crescita mensile è stata dimezzata allo 0,3% – a seguito della frenata del credito- mentre le piccole città continuano a sostenere il settore immobiliare in Cina. In Giappone il PIL è aumentato del 2.2% t/t annualizzato in T1, segnando il quinto aumento consecutivo. La scomposizione ha mostrato che il contributo è venuto sia dalle esportazioni sia dalla domanda privata, guidata dalla spesa del consumatore. Questa componente è tornata a crescere dopo un trimestre negativo e modifica in parte la narrazione della dipendenza del paese dal settore delle esportazioni.

Rallenta la crescita del prezzo delle abitazioni in Cina ad aprile al 10.7% rispetto all’11.3% di marzo, e ben al di sotto del tasso annuale del 12%, registrato nel 2016/inizio 2017. La crescita dei prezzi è scesa in 31 città rispetto alle 18 in cui era scesa a marzo. Il rallentamento è apparso guidato dalle grandi città, dove la crescita mensile è stata dimezzata allo 0,3% – a seguito della frenata del credito- mentre le piccole città continuano a sostenere il settore immobiliare in Cina. In Giappone il PIL è aumentato del 2.2% t/t annualizzato in T1, segnando il quinto aumento consecutivo. La scomposizione ha mostrato che il contributo è venuto sia dalle esportazioni sia dalla domanda privata, guidata dalla spesa del consumatore. Questa componente è tornata a crescere dopo un trimestre negativo e modifica in parte la narrazione della dipendenza del paese dal settore delle esportazioni.

PERFORMANCE DEI MERCATI

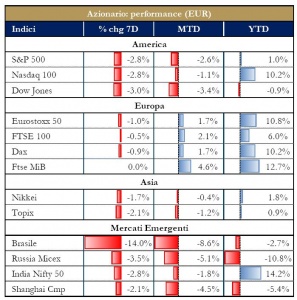

| MERCATI AZIONARIDecisi ribassi sui mercati azionari statunitensi, guidati dalle problematiche relative alla presidenza repubblicana e ai timori di un rischio politico di impeachment nei confronti del presidente Trump. Gli investitori, dubitando della capacità della nuova amministrazione di concretizzare i punti chiave del programma di politica economica, hanno determinato una flessione di tutti gli attivi più rischiosi, con un chiaro movimento di fly-to-quality. Risentono delle tensioni statunitensi anche le borse europee, che interrompono il trend positivo innescato dalla vittoria di Macron alle elezioni francesi. Nuove tensioni in Brasile, infine, a causa delle mancate dimissioni del presidente Temer, indagato per corruzione dalla corte suprema, con il conseguente crollo dei mercati e la sospensione per eccesso di ribasso del Bovespa. La reazione dei mercati è stata violenta. |  |

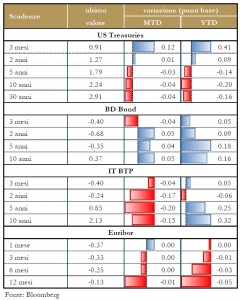

| MERCATI DEI TITOLI DI STATOCalano i rendimenti dei titoli di stato a seguito dell’aumento dell’avversione al rischio.La struttura a termine statunitense subisce una flessione verso il basso, mentre diminuisce la probabilità prezzata dai mercati per un rialzo dei tassi di interesse da parte della Fed nella riunione di giugno. Nell’Area Euro, ad avvantaggiarsi dell’aumento dell’avversione al rischio sono i titoli core, con i rendimenti del Bund in flessione nella parte a medio e lungo termine. Un altro driver per il mercato nei prossimi mesi sarà comunque la strategia di uscita dalla politica monetaria ultra-espansiva che deciderà di adottare la BCE. I verbali dell’ultimo meeting di politica monetaria della BCE, pubblicati in settimana, riconoscono l’importanza della futura strategia di comunicazione dei futuri cambiamenti di politica monetaria, al fine di evitare eventuali e possibili turbolenze nei mercati. Nei verbali “si è stabilito che la comunicazione del Consiglio governativo dovrebbe cambiare in modo molto graduale e cauto poiché, nell’attuale congiuntura, le condizioni monetarie e di bilancio sono particolarmente sensibili a cambiamenti nella comunicazione”. I verbali aumentano la probabilità che nel prossimo meeting di politica monetaria si assista ad un cambiamento nella forward guidance. |  |

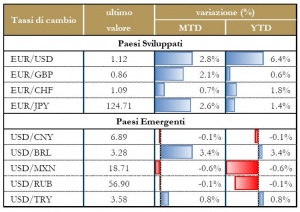

| TASSI DI CAMBIOIl dollaro ha reagito all’aumento dell’avversione al rischio con un netto calo e tornando sui livelli precedenti l’elezione di Trump. Il cambio contro euro torna sopra 1.12, penalizzato anche dai dati positivi e dalle migliorate prospettive di crescita per l’Area Euro.

Lo yen è sostenuto, oltre che dall’avversione al rischio, dai buoni dati macroeconomici ed in particolare dalla pubblicazione del PIL del primo trimestre del 2017. |

|

| MATERIE PRIMERisale il prezzo del petrolio dopo i minimi di inizio mese. E’ sempre più probabile che l’OPEC si impegni ad estendere almeno per altri nove mesi i tagli alla produzione, quando si riunirà a Vienna la prossima settimana. Reuters, citando le fonti OPEC, ha affermato che il gruppo che esamina gli scenari per la riunione del 25 maggio sta valutando l’opzione di approfondire e ampliare l’accordo per ridurre la produzione di petrolio.

|

|

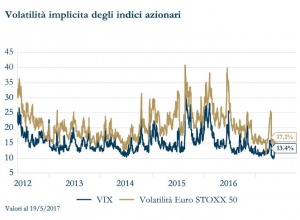

| Risale l’indice di volatilità dei listini azionari, a seguito delle notizie in arrivo da Washington, che hanno minato la credibilità del Presidente Trump, dopo essere sceso ai minimi storici nelle settimane passate. Il VIX sale sopra 17, riportando una variazione giornaliera paragonabile a quella registrata nel giorno del referendum sull’uscita del Regno Unito dall’Unione Europea. |  |

NEWSFLOW SOCIETARIO (*)

EUROPA: Finanziari: Unicredit ha collocato una nuova obbligazione Additional Tier1, con call a sei anni, da €1.25mld a fronte di ordini per oltre €2.8mld, sfruttando il miglioramento della percezione di mercato sulla banca dopo l’aumento di capitale da €13mld. Sempre parlando di Unicredit, Central Bank of Libya ha diluito la sua quota allo 0.82%, mentre Leonardo Del Vecchio, tramite Delfin, e Allianz sono sostanzialmente stabili rispettivamente all’1.93% e all’1.01%. I fondi Dodge e Cox erano presenti con il 3.44% in assemblea. Il gruppo Fideuram-Intesa Sanpaolo Private Banking ha chiuso il Q1 con un utile netto consolidato di €223mln (+5%) e masse amministrate per €202.9mld (+2%). Banco BPM ha in rampa di lancio una cartolarizzazione di sofferenze bancarie con la garanzia pubblica e si avvia al rush finale dell’operazione Project Rainbow. Inoltre, il nuovo piano di MPS è quasi concluso e la settimana prossima dovrebbe essere quella buona per il via libera della struttura tecnica della Dg Comp. Arriverà poi, entro oggi, l’offerta non vincolante di Atlante per la maggioranza delle tranche junior e mezzanine della cartolarizzazione sui €29mld di npl; Il fondo potrebbe accompagnarsi a Fonspa e Fortress. L’emissione sarà del tipo senior ammontare atteso fino a €300mln. Le obbligazioni saranno riservate a investitori qualificati. Infine, GIC, fondo sovrano di Singapore, che aveva investito in UBS durante la crisi finanziaria 2008, ha comunicato di aver tagliato la propria partecipazione dal 5.1% al 2.7% e il governo britannico sta per vendere la propria partecipazione (43.4%) in Lloyds così che la banca sia il primo gruppo dalla crisi a liberarsi dalla proprietà dello stato in un passo simbolico di recupero del settore. Energy: Iren ha completato a un prezzo di €1.98 per azione il collocamento di circa 26mln di azioni ordinarie (2.0% del capitale) realizzato attraverso un ABB da parte del Comune di Reggio Emilia e di STT Holding; inoltre il CdA ha deliberato la disponibilità a finanziarie la controllata indiretta Trattamento Rifiuti Metropolitani nel rimborso anticipato volontario del project financing da 413mln con debito residuo a fine giugno 2017 di 303.5mln. A2A ha comunicato di essere interessata agli asset di Gas Natural in Italia, se venissero messi in vendita; ha poi confermato i vertici per altri tre anni, fino al bilancio 2019, con l’AD Luca Valerio Camerano e il presidente Giovanni Valotti. Infine, CDP perfezionerà la cessione dell’1.12% di Snam e dello 0.97% di Italgas a CDP Reti per un corrispettivo totale di €187.6mln. Telco: Fininvest ha acquistato l’1.27% del capitale di Mediaset salendo al 41.09% dei diritti di voto e al 39.53% del capitale sociale totale. Passando invece a Telecom Italia, Vivendi ha offerto la vendita di una controllata del gruppo italiano, Persidera, ai regolatori UE per ottenere il via libera al controllo dell’ex incumbent. Inoltre, secondo Il Sole 24 Ore, Uefa avrebbe contattato Mediaset, Sky, Discovery e Rai sulla gara dei diritti tv in Italia per Champions League ed Europa League 2018-2021, mentre fra le telco sarebbe stata contattata Telecom. Cairo Communication chiude il Q1 con una perdita di 3.1mln considerando l’intero periodo e un utile di 0.3mln da 1.7mln a perimetro costante. Infine, la prossima assemblea degli azionisti de Il Sole 24 Ore voterà l’abolizione del tetto del 2% sul possesso azionario per rendere più appetibile l’aumento di capitale da almeno €50mln di cui il gruppo editoriale ha bisogno. Tecnologici: Hydra, azionista di maggioranza di Datalogic, ha avviato la cessione di massime 2,922,323 azioni, 5% del capitale della società, attraverso una procedura di ABB riservata a investitori istituzionali. I risultati trimestrali di Ubisoft si sono rivelati nettamente inferiori alle attese, col conseguente calo delle azioni che ha riaccesso i rumors su una possibile acquisizione da parte di Vivendi, che potrebbe essere facilitata nel convincere le minorities. Industriali: Buzzi ha chiuso il Q1 con un fatturato consolidato in crescita dell’8.9% a 588.5mln; per l’intero anno conferma la guidance di un Mol ricorrente consolidato in crescita tra il 5% e il 10%. CNH ha collocato un’obbligazione da €500mln con scadenza 5 anni, prezzo di emissione pari al 99.335% del valore nominale e cedola fissa del 1.375%. Occhiali: Luxottica ha deciso di avviare la procedura di delisting dal NYSE delle American Depositary Shares rappresentate dagli American Depositary Receipts e di richiedere la cessazione volontaria della registrazione presso la SEC e dei connessi obblighi informativi. Food: Lidl è in procinto di aprire il primo set di 20 negozi negli Stati Uniti; i primi negozi saranno aperti in Virginia, Nord e Sud Carolina e l’idea è di arrivare a 80 negozi entro la fine del primo anno. Tale ingresso aumenterà la già intensa guerra di prezzo in atto tra le grandi catene alimentari americane. Danone ha dichiarato di avere investito nelle sinergie derivanti dall’acquisizione di WhiteWave e su un piano di taglio dei costi da €1mld così da aumentare il margine operativo sopra il 16% entro il 2020. Settore auto: Il ministro dello sviluppo economico Calenda chiede chiarezza alla Commissione UE, che ha avviato una procedura di infrazione a carico dell’Italia per i test sulle emissioni di FCA, decisione che sta pesando sull’andamento del titolo del gruppo automobilistico. M&A: Atlantia ha promosso un’offerta su tutte le azioni Abertis, un’operazione che punta a essere amichevole e valorizza il gruppo spagnolo oltre €16.3mld con l’obiettivo di creare il principale operatore di autostrade al mondo. Shanghai Pharmaceutical Holding ha informato di essere interessata a un deal con Stada Arzneimittel; tale mossa metterà SPH in competizione con Bain e Civen che hanno fatto un’offerta congiunta di $6mld..

NORD AMERICA Tecnologici: Spotify sarà il primo grande gruppo a portare a termine, tra quest’anno e l’anno prossimo, un processo di direct listing sulla borsa di New York. Yahoo ha dichiarato di volere riacquistare fino a $3mld di azioni così da fornire liquidità agli azionisti che desiderano vendere le proprie partecipazioni prima del deal con Verizon. Google ha comunicato di voler rendere disponibile il proprio assistente digitale su iPhone, sfidando così le caratteristiche di Siri. Tale mossa si spiega all’interno della battaglia tra Google, Apple e Amazon per la sostituzione di tastiere e touch screen. Qualcomm, nel mezzo della battaglia legale con Apple, ha presentato una causa contro Foxconn Technology, Pegatron, Wistron e Compal Electronics per i mancati pagamenti di royalties; sarebbe stata Apple a spingere le quattro società a non pagare le royalties persuadendole che le avrebbe indennizzate nel caso di danni risultanti da violazioni dei loro contratti con Qualcomm. Cisco Systems ha registrato per il sesto mese consecutivo un calo nei ricavi trimestrali, in gran parte dovuto alla crisi della divisione router. Nel Q3 l’utile netto della società è salito a $2.52mld dai $2.35mld di un anno prima, viceversa, i ricavi sono scesi dello 0.5% a $11.94mld. I prezzi delle azioni Snap sono fortemente saliti segnando il terzo giorno record da dopo l’IPO del gruppo, rafforzata dalla notizia che diversi investitori istituzionali possedevano i titoli. Salesforce.com ha comunicato un aumento del 24.6% nei ricavi trimestrali, grazie a una forte domanda per i prodotti cloud-based e per i software di marketing; nonostante ciò il gruppo ha registrato una perdita netta di $9.2mln nel Q1 contro un profitto di $38.8mln di un anno prima. Alibaba ha annunciato un buyback di $6mld per i prossimi due anni, l’annuncio arriva dopo che il gruppo ha superato le previsioni per i ricavi del Q1, ma non quelle relative ai profitti; i profitti per azione sono infatti stati di ¥4.35 contro stime per ¥4.48. Infine, Western Digital ha tentato il ricorso a un arbitrato internazionale nel tentativo di fermare Toshiba, società partner, che sta cercando di vendere la divisione chip senza il consenso di Western Digital; la divisione chip rappresenta un’importante iniezione di capitale per il gruppo giapponese. Farmaceutico: test clinici del farmaco Durvalumab hanno mostrato che riduce la progressione della malattia nei pazienti affetti da cancro ai polmoni; tale risultato ha fortemente incrementato il prezzo delle azioni di AstraZeneca.Food: AB InBev sta pianificando un investimento da $2mld negli Stati Uniti; qui infatti durante gli ultimi tre anni il gruppo ha visto una riduzione importante dei volumi d’acquisto per il proprio prodotto Budweiser. Wal-Mart ha riportato vendite trimestrali sopra le attese nei negozi degli Stati Uniti, grazie agli investimenti fatti per incrementare il numero di clienti e all’e-commerce; la clientela è aumentata dell’1.5%, in salita per il decimo trimestre consecutivo, mentre le vendite online hanno incrementato i guadagni del Q1 di 0.8 punti percentuali.Industriali: durante il debutto sul mercato i prezzi delle azioni di Gardner Denver Holdings sono aumentati conferendo al produttore di macchinari industriali un valore di circa $4mld. L’IPO riguardava 41.3mld di azioni prezzate a $20 l’una, un po’ sotto le attese di $23/26 per azione. Abbigliamento: le catene di negozi J.C. Penney hanno registrato nuovi ricavi deludenti; nel Q1 le vendite nette sono diminuite del 3.7% a $2.71mld, scendendo per il terzo mese consecutivo e attestandosi sotto le stime degli analisti. TJX Cos ha riportato la crescita più lenta delle vendite nei propri negozi in dieci trimestri e prevede profitti deludenti per quello in corso: le previsioni per il Q2 sono di 81/83 centesimi per azione contro attese degli analisti di 92 centesimi per azione. American Eagle ha abbassato la guidance per i profitti del Q2 poiché la forte competizione nel settore ha costretto la società a fare sconti e ad affrontare costi maggiori per gli ordini online. Le previsioni per il Q2 sono di profitti nel range di $15/17 centesimi per azione contro stime di $23 centesimi. Infine, Ralph Lauren ha fatto sapere che le vendite trimestrali sono scese del 16.3%; é il nono trimestre consecutivo di calo e la causa principale è la forte riduzione della clientela. Settore auto: Ford Motor ha dichiarato di avere pianificato il taglio di 1,400 posti di lavoro nel Nord America e in Asia attraverso pensionamenti anticipati volontari e ulteriori incentivi fiscali nel tentativo di aumentare i prezzi delle azioni. General Motors ha deciso di interrompere le vendite di automobili in India dalla fine di quest’anno dopo due decenni di presenza in uno dei mercati più competitivi al mondo; in India GM rappresenta meno dell’1% di quota di mercato. Retail: Target ha riportato vendite e profitti trimestrali sopra le attese e si dice ottimista per i risultati full year. La società si sta focalizzando sull’apertura di piccoli outlet e sta investendo molto nell’e-commerce; le vendite online sono aumentate del 22% nel primo trimestre. Home Depot ha annunciato vendite per l’ultimo trimestre fiscale in aumento del 5% annuo a $23.89mld e un utile netto in aumento del 12% a $2.01mld, superando le stime degli analisti, grazie all’incremento delle spese per gli articoli domestici più costosi; il gruppo ha alzato la guidance. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

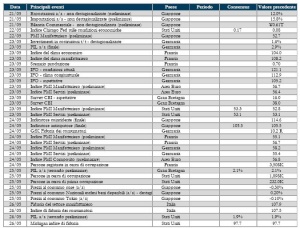

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Saranno rese note le letture preliminari degli indici PMI di maggio per l’Area Euro. Gli altri dati sono per lo più concentrati sugli indicatori della fiducia: fiducia nel settore manifatturiero e dei consumatori in Italia, fiducia nel settore manifatturiero in Francia, clima commerciale e aspettative IFO in Germania.

- Stati Uniti: Proseguiranno le indicazioni sul mercato immobiliare, con vendite di case esistenti e di nuove case e verranno pubblicati la seconda lettura del PIL del primo trimestre. L’attenzione sarà sui verbali dell riunione del FOMC di inizio maggio.

- Asia: Indicazioni di rilievo dal Giappone: in primis inflazione, bilancia commerciale e indici Nikkei.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.