La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: una fotografia della congiuntura italiana

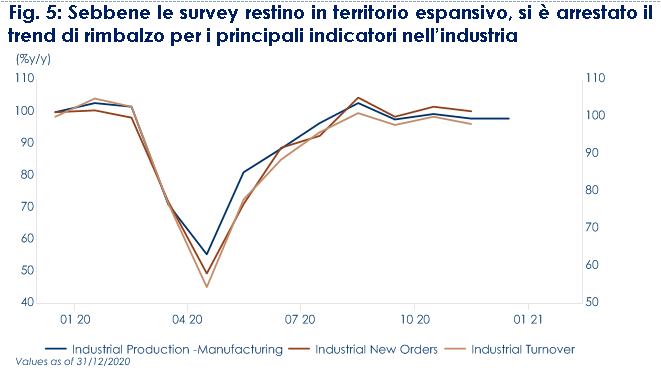

- Ritardi nella campagna vaccinali mantengono elevate le misure restrittive, causando un indebolimento dell’attività economica in T1 2021

- Il commercio estero, il comparto manifatturiero e un’efficace adesione al NGEU sosterranno l’economia italiana a partire dalla primavera

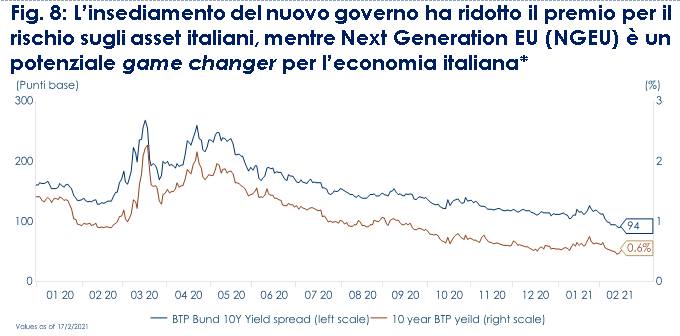

- L’autorevolezza, la stabilità e la competenza del primo ministro Draghi ha ridotto il premio per il rischio sugli asset italiani, rendendo ancora più favorevoli le condizioni finanziarie e riducendo il rischio di mancato esborso dei fondi del NGEU. L’Italia utilizzerà efficacemente i fondi di recupero. Tra gli aspetti positivi si annoverano inoltre la possibilità di una crescita tendenziale italiana più alta.

|

(*) Banca di Italia ha elaborato due scenari. Nel primo ipotizza un utilizzo di tutte le risorse del NGEU per finanziare programmi di investimento aggiuntivi, con un conseguente aumento di circa il 3% del PIL reale entro fine 2025. Nel secondo scenario ipotizza invece che solo il 70% delle risorse sia destinato a misure aggiuntive e che solo due terzi di queste riguardino progetti di investimento, con un impatto cumulato di poco meno del 2% sul PIL reale entro fine 2025. Entrambi gli scenari scontano l’ipotesi di una distribuzione uniforme nel tempo della spesa, tra il 2021 e il 2025.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

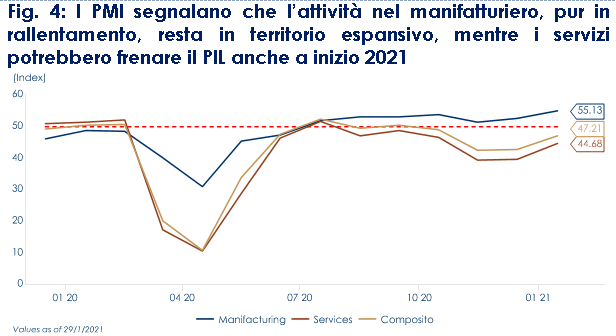

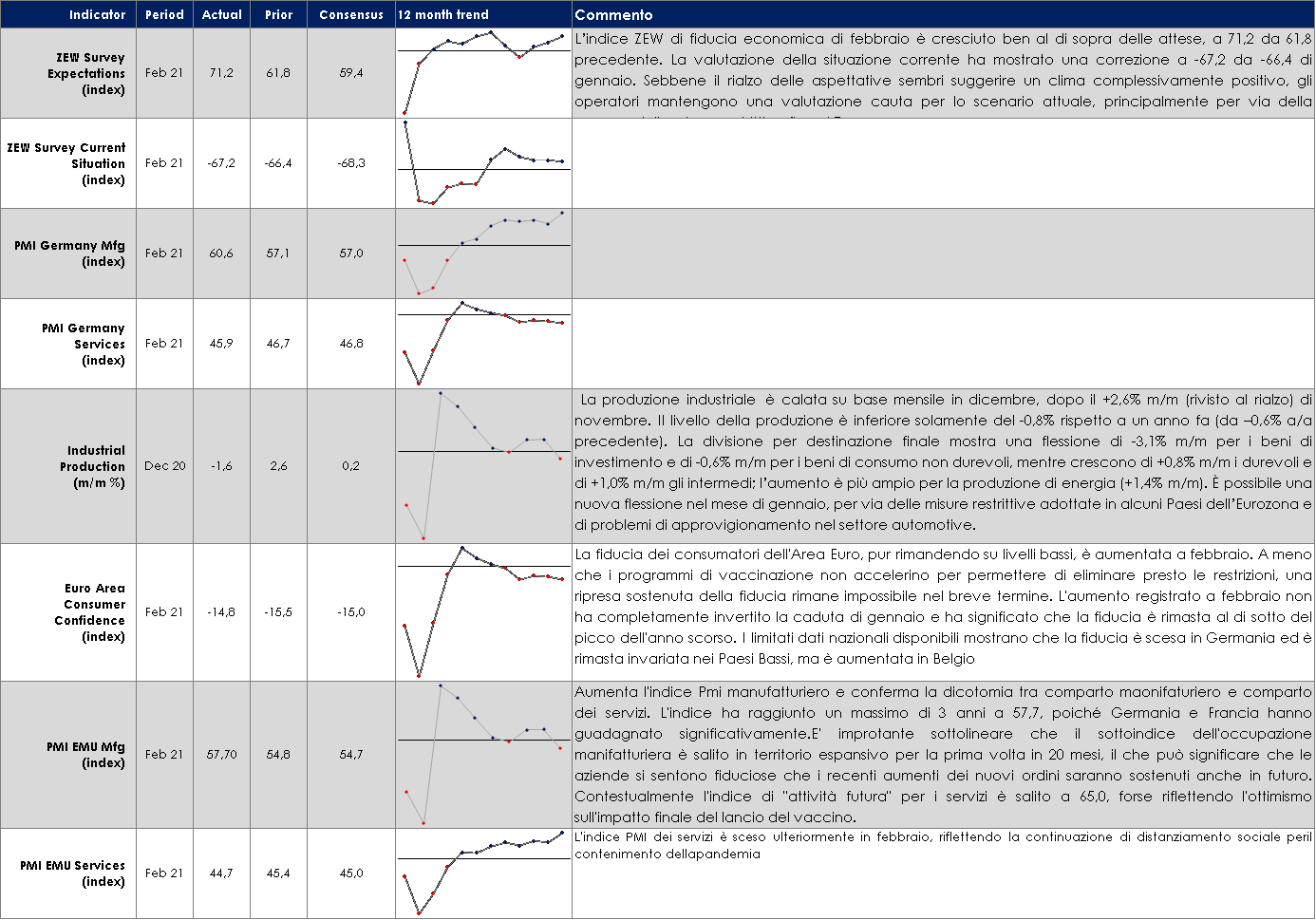

EUROPA: la stima preliminare degli indici PMI di febbraio confermala resilienza del settore manifatturiero e la debolezza di quello dei servizi, penalizzato dal mantenimento delle misure di distanziamento sociale

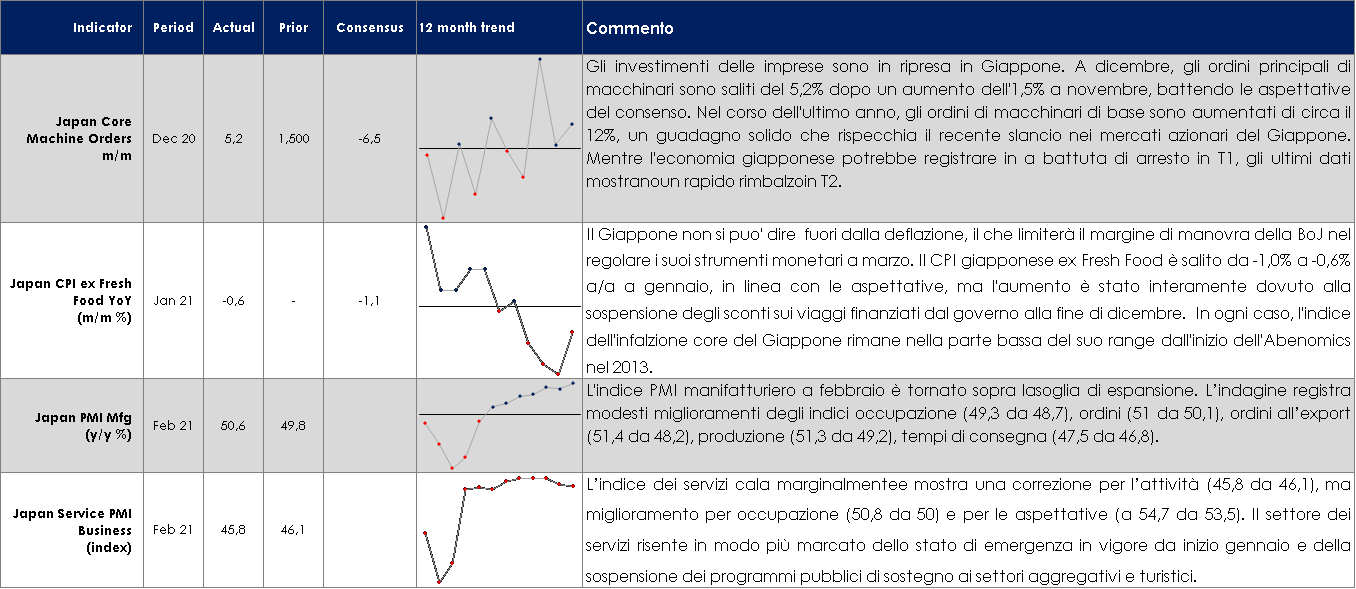

ASIA: segnali di ripresa dell’economia giapponese che dovrebbe tornare a crescere in T2

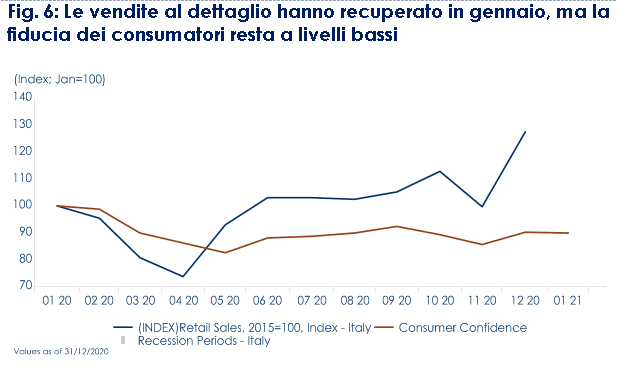

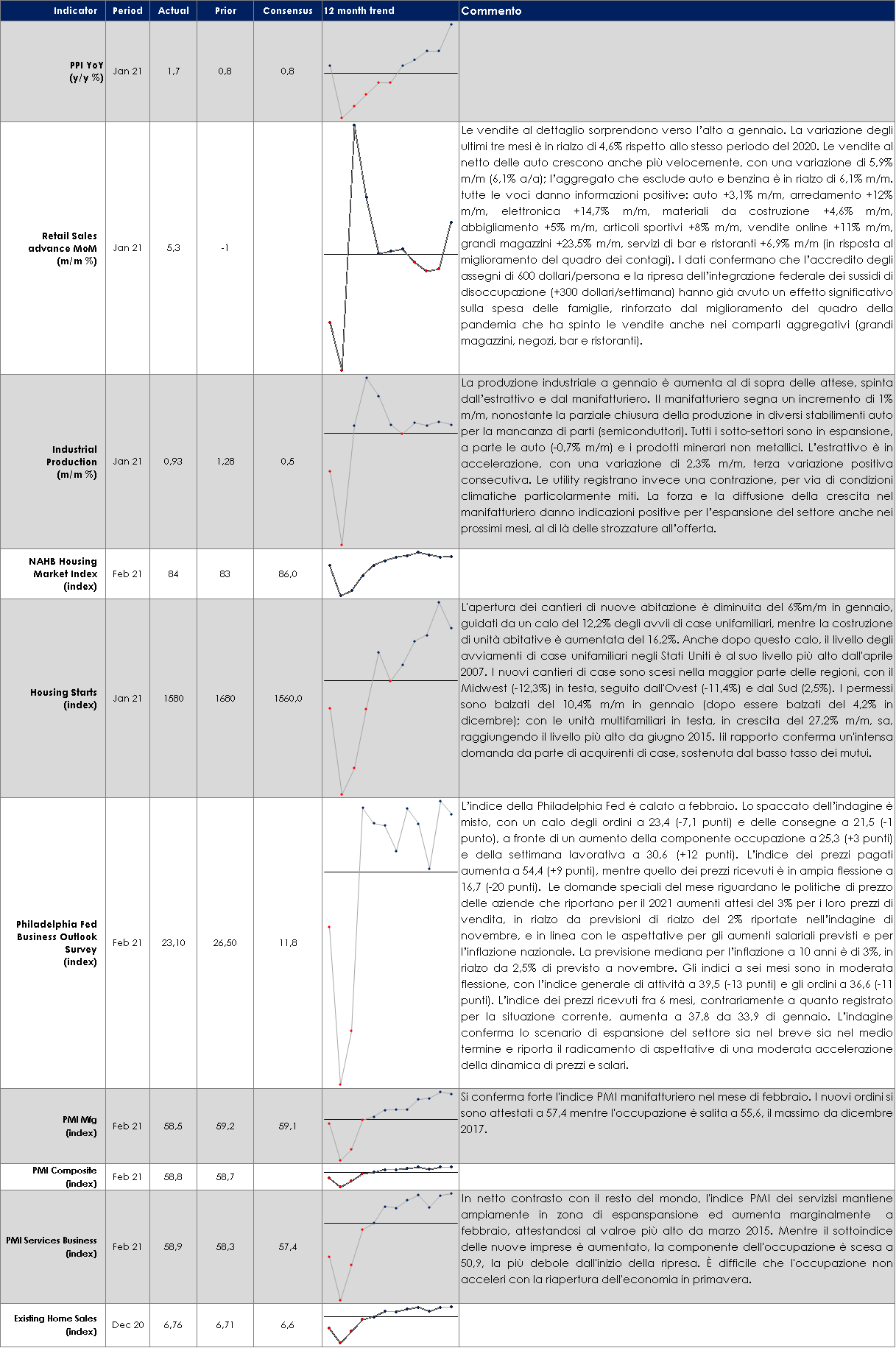

USA: Le vendite al dettaglio di gennaio puntano a un ampio rimbalzo dei consumi di beni

| PERFORMANCE DEI MERCATI

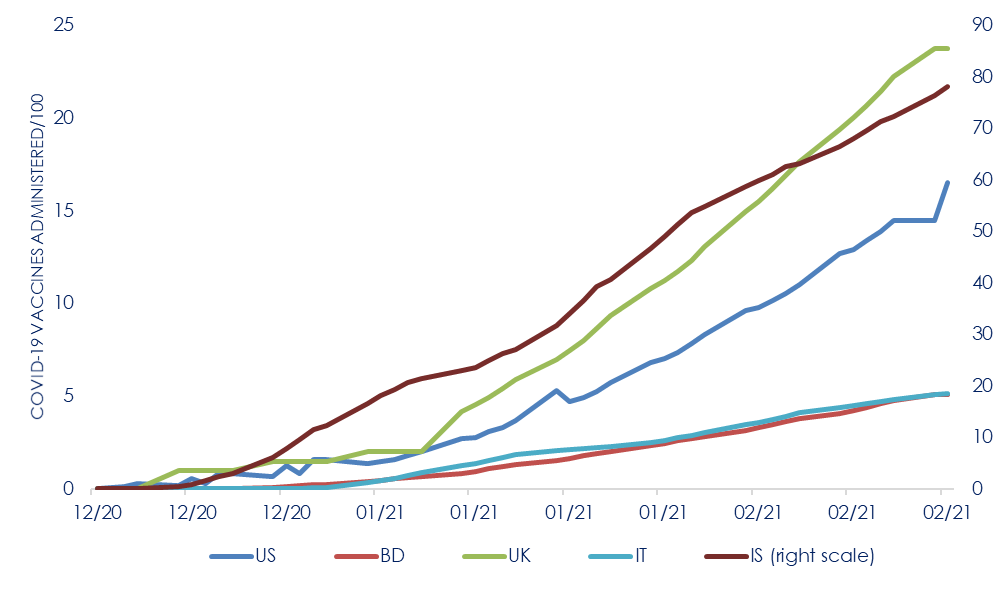

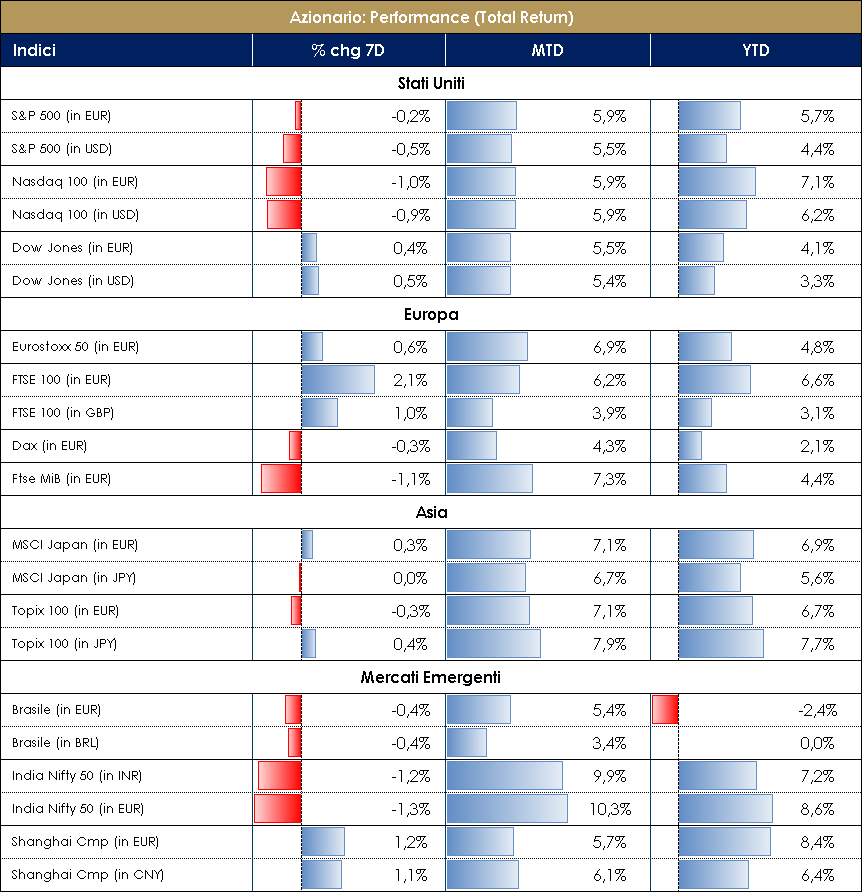

MERCATI AZIONARI L’oracolo di Omaha si conferma contrarian: bet sull’oro nero. Dopo il discorso di C. Lagarde sull’atteggiamento “supportive” che manterrà la BCE nel lungo periodo e sulla rimozione dei vari sostegni governativi che dovranno avvenire in modo necessariamente graduale, i mercati azionari europei hanno registrato performance flat nella settimana: SXXE -0.11% ed EuroStoxx50 +0.25%, trainati dai settori Media +5.20%, Energy +3% e Banks +2.70%. In termini di single names, Acciona, Vivendi, SoGen, Repsol e Danone i best performer, contro Kering (la quale ha deluso i numeri del 4Q, soprattutto per la debolezza del main brand Gucci), TechnipFmc e Varta. Chiudono la settimana in calo le piazze asiatiche, positive invece le borse cinesi che beneficiano ancora dei dati sui consumi avvenuti durante le festività del Capodanno lunare. Nonostante Draghi abbia conquistato anche il voto di fiducia ad entrambe le Camere, con un discorso incentrato sull’ottica europeista del suo governo e sul programma di riforme future (focus sulla gestione dei vaccini, sul mercato del lavoro, sulla scuola e sulle tasse), il FTSE MIB (-1.70%) ha corretto dopo le buone performance registrate nelle settimane precedenti; a sorreggere l’Indice troviamo Leonardo +7%, Moncler +4.50% ed ENI +2%. Rimanendo in tema vaccini, la disponibilità di dosi garantita dai contratti in essere e il ritmo di somministrazioni giornaliere (al 16 febbraio, media settimanale 1,72 mln) in ulteriore aumento dovrebbero determinare il raggiungimento dell’immunità di gregge entro l’estate. In termini di percentuale di popolazione vaccinata troviamo Israele al 46%, UK 25%, USA 12% e EU al 4%. I rischi su questo fronte permangono, collegati alla diffusione di mutazioni del virus che potrebbero ridurre l’efficacia degli stessi. Oltreoceano, l’inverno freddo e rigido negli Stati Uniti e la campagna di vaccinazione in atto hanno permesso l’accelerazione del greggio nella settimana (ridotti circa 4 mln barile/gg) il quale si è spinto sui massimi da gennaio 2020 (64,70 $/barile per il future sul Brent, 61,20 $/barile per quello sul WTI), ricordando i 36 dollari di inizio novembre (+80% c/a). Backwardation dell’oro nero quasi ai massimi! Il segretario generale dell’OPEC ha dichiarato che, pur in presenza di solide basi per essere ottimisti in vista di un 2021 all’insegna della ripresa, ci sono molti fattori di incertezza e che non si prevede un picco nel consumo di petrolio nell’immediato. Nonostante ciò, a far “rumore” è stato l’investimento “contrarian” in Chevron (4 miliardi di dollari) della Berkshire Hathaway ad opera di Mr. Warren Buffett! Concludendo, siamo ormai prossimi alla fase finale della reporting season in US, con l’80% delle società che ha riportato e il 78% dell’S&P500 che ha battuto le stime di EPS; in Europa siamo circa a metà con il 68% delle società dell’EuroStoxx600 che ha battuto le stime di EPS. La magnitudo della “surprise” è stata fortemente marcata in questa trimestrale. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 19 febbraio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

MATERIE PRIME E VOLATILITA’

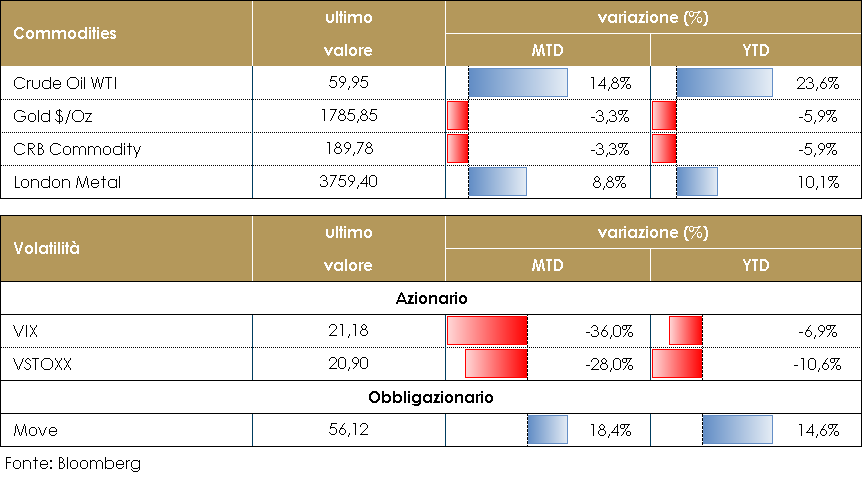

Il prezzo del petrolio è salito sopra i 60 dollari al barile, raggiungendo un po’ inaspettatamente un massimo a 13 mesi. Proprio l’aver raggiunto questi livelli così inattesi ha favorito poi qualche presa di beneficio, comunque fisiologica sulla chiusura della settimana. Il maltempo, legato alle tempeste di neve negli Stati centrali degli USA, ha prima sostenuto il metano (riscaldamento ed elettricità) e poi il petrolio ma entrambi hanno poi corretto sulla chiusura della settimana. L’EIA ha comunicato un dato in contrazione per le scorte di petrolio settimanali di oltre 7,2 milioni di barili, contro attese di soli -2,4 milioni di barili. PERFORMANCE – Dati aggiornati alle ore 17.30 del 19 febbraio 2021

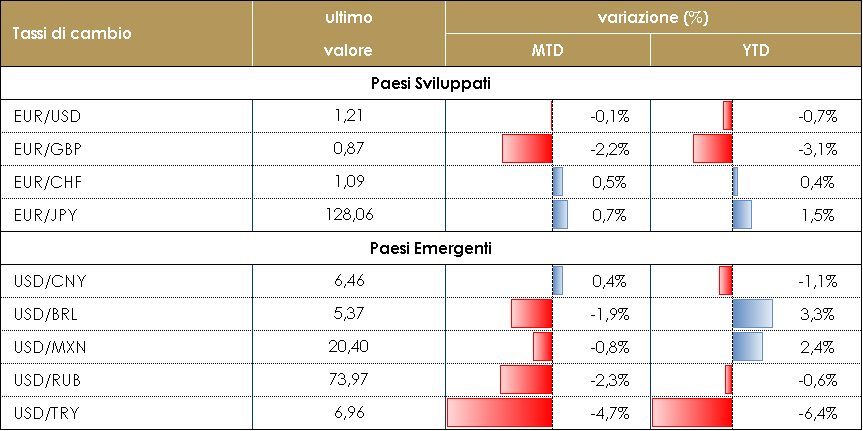

TASSI DI CAMBIO Il mercato FX ha avuto un ruolo di secondo piano rispetto al mercato dei tassi durante la scorsa settimana. I tassi reali negli Stati Uniti sono saliti di quasi 20 punti base in meno di 10 giorni: di solito un movimento maggiore di 20 punti base in un periodo di tempo così breve provoca alcune tensioni soprattutto nelle valute dei mercati emergenti; e questa volta non ha fatto eccezione, dato che un buon numero di valute EM ha sofferto contro il biglietto verde. Tuttavia, il movimento del dollaro rispetto alle valute G10 è stato variegato: la sterlina britannica ha registrato un apprezzamento significativo contro il dollaro USA, mentre quasi tutte le altre valute del G10 sono rimaste invariate. Se i tassi reali statunitensi continueranno ad aumentare a questo ritmo, la volatilità del mercato FX potrebbe aumentare dal livello attuale decisamente contenuto. Le valute che offrono bassi tassi reali (il real brasiliano per esempio) dovrebbero iniziare a soffrire contro il dollaro. Nei mercati sviluppati, le valute a basso rendimento come JPY, EUR e CHF potrebbero continuare ad apprezzarsi. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle ore 17.30 del 19 febbraio 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana è stata un’altra settimana di bear steepening per le principali strutture a termine governative. Abbiamo assistito ad un rialzo del rendimento del titolo decennale US pari a 10 punti base. Il movimento è stato guidato dal miglioramento sul fronte pandemia (riduzione sostanziale dei nuovi casi, calo dei ricoveri e miglioramenti nel lancio del vaccino con nuove dosi in media superiori a 1,5 mm al giorno), dal rafforzamento delle aspettative relative allo stimolo fiscale allo studio al Congresso (l’amministrazione US ha confermato la sua determinazione ad implementare il pacchetto di stimolo fiscale da 1900 mld di USD nonostante i più recenti dati macroeconomici migliori delle previsioni), nonché dai dati eccezionalmente positivi sulle vendite al dettaglio. Durante la settimana sono state, inoltre, pubblicate le minute della riunione di gennaio del FOMC che riportano come i membri del FOMC abbiano delineato uno scenario di medio termine più ottimistico grazie al rinnovo dello stimolo fiscale, fattore che dovrebbe riflettersi nelle proiezioni di marzo. Non cambiano, però, le prospettive per la politica monetaria ed è stata ribadita la necessità che resti espansiva a lungo sia per quanto riguarda i tassi, che per il programma di acquisti. Già durante la conferenza stampa successiva alla riunione, Powell aveva dichiarato che era prematuro solo parlare di tapering e i verbali infatti non ne fanno riferimento In Europa i rendimenti dei titoli governativi tedeschi si sono mossi in modo sincrono con quelli statunitensi e il segmento 2-10 anni della struttura a termine si è irripidito significativamente. Contestualmente il movimento di irripidimento della struttura termine governativa italiana è stato è stato più marcato. Il rendimento del Btp decennale è aumentato di 15 punti base, guidato sia dall’aumento del bund sia da un effetto consolidamento dopo il rally delle ultime settimane dovuto all’”effetto Draghi”. Il BTP ha arrestato la sua corsa proprio in concomitanza con l’insediamento del nuovo governo Draghi, con l’attenzione dei mercati che ora si sposta sulle prime azioni del nuovo esecutivo e soprattutto sulla rimodulazione del Piano Nazionale per la Ripresa e la Resilienza. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 19 febbraio 2021

VIEW STRATEGICA Governativo US:I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

MERCATI DEI TITOLI CORPORATE

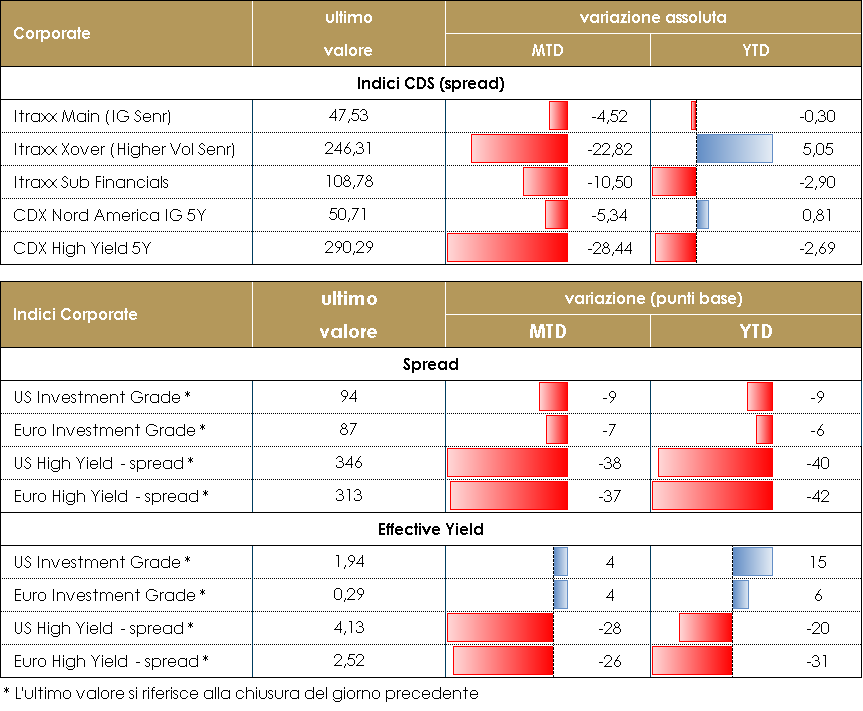

Nell’ultima settimana il mercato corporate ha avuto una performance lievemente negativa guidata soprattutto dalla direzionalità dei tassi in aumento sia in Europa che negli Stati Uniti. I buoni dati macro usciti negli States su consumi e i primi segnali di aumento dell’inflazione hanno portato un aumento soprattutto sulla componente reale dei tassi. Spread corporate e mercati azionari hanno iniziato a risentire del trend che sta caratterizzando queste prime settimane del nuovo anno anche se le politiche monetarie difficilmente rientreranno dai sentieri ancora estremamente espansivi in tempi brevi. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso unchanged su IG (Itraxx Main in Europa e CDX IG in US) mentre su HY l’allargamento si è fermato a pochi basis point, 5 e 3bp rispettivamente in US e EU. Negativa la settimana anche sugli indici cash ad eccezione del mercato Euro HY che è riuscito a chiudere in lieve miglioramento grazie alla buona performance degli spread in particolare della periferia con il nuovo governo italiano e la relativa fiducia accordata in settimana. Sul mercato primario settimana con pochi spunti, soprattutto su corporate, dove segnaliamo solo un double tranche di un emittente HY, Iqvia (550Mio 5y 1.75% e 900Mio 8y 2.25%) mentre su finanziari sono state lanciate diverse emissioni Senior Non Preferred tra cui Intesa (1Bio 5y 0.625% e 750Mio 10y 1.35%), Rabobank (750Mio 0.625% 12y) e UBS senior (1Bio 7y 0.25%, e 1.25Bio 12y 0.625%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 19 febbraio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

LA PROSSIMA SETTIMANA: quali dati?

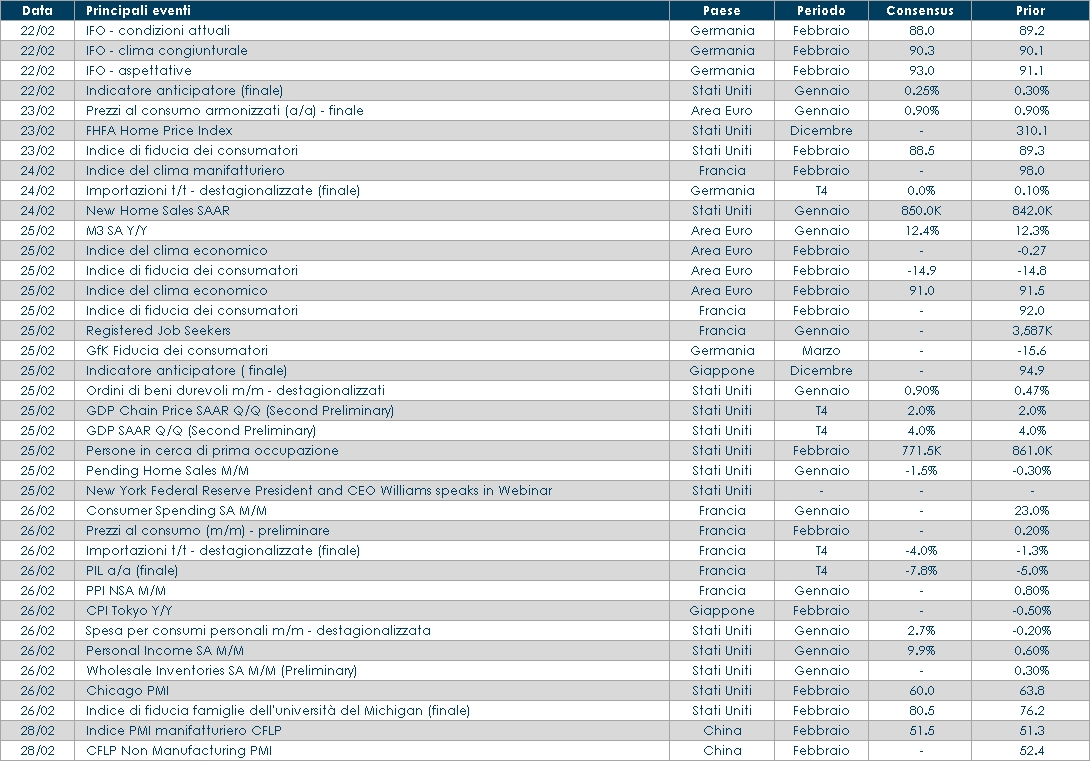

- Europa: la Germania pubblicherà i dati sull’indice IFO relativi al mese di febbraio. Inoltre, Francia e Germania pubblicheranno la seconda stima del PIL relativo al quarto trimestre del 2020. A livello aggregato sarà pubblicata la fiducia dei consumatori e l’indice del clima economico relativi al mese di febbraio.

- Stati Uniti: verranno pubblicati i dati relativi ai redditi e alle spese personali, assieme all’indice dell’università del Michigan sulla fiducia dei consumatori. Come ogni settimana, poi, si conosceranno le domande di sussidi per la disoccupazione e si misurerà il polso del mercato del lavoro

- Asia: Assolutamente scarna l’agenda dell’area. In Giappone si conoscerà l’andamento della produzione industriale e, guardando all’inflazione, l’andamento dei prezzi al consumo (con l’esclusione di cibi freschi) nell’area di Tokyo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.