La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la nuova forward guidance rafforza il messaggio espansivo della Fed

- Dopo Jackson Hole, la Fed ha rafforzato ulteriormente il proprio messaggio espansivo, dichiarando che manterrà i tassi fermi fino a quando l’inflazione non supererà il target del 2%

- La maggioranza dei partecipanti al FOMC non prevede di aumentare i tassi fino al 2023

- Gli acquisti di attività della Fed proseguiranno a un ritmo mensile minimo di 120 miliardi di dollari

La riunione del FOMC di settembre ha lasciato invariate le proprie misure di politica monetaria. Per sostenere maggiormente le aspettative di mercato di tassi fermi ancora a lungo, il FOMC ha reso noto la nuova forward guidance, coerentemente alla revisione della strategia di politica monetaria annunciata a fine agosto a Jackson Hole. Lo stesso J. Powell ha definito tale svolta “appropriata” e “potente”.

Il FOMC ha così reso noto le tre condizioni per il primo rialzo dei tassi:

- la disoccupazione dovrà raggiungere livelli coerenti con la valutazione del FOMC sulla massima occupazione;

- l’’inflazione (misurata dal PCE) dovrà essere al 2%;

- l’inflazione “dovrà essere sulla buona strada per superare moderatamente il 2% per un certo periodo di tempo”.

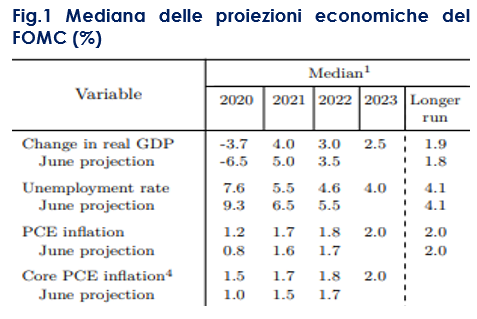

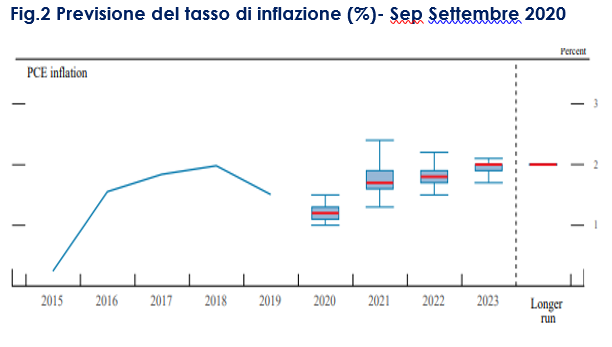

Il FOMC si aspetta di mantenere una stance accomodante fino a quando non saranno ottenuti questi risultati. Nelle proiezioni economiche, la mediana dei tassi è stabile al livello attuale fino al 2023 (orizzonte massimo della previsione del FOMC), anche se ci sono alcuni “dots” di alcuni governatori su livelli più elevati (1 dot nel 2022 e 4 dots nel 2023). La mediana di lungo termine resta a 2,5%. Il FOMC non ha specificato né cosa costituisca la massima occupazione, né per quanto tempo l’inflazione dovrà restare sopra al 2%. Tuttavia, Powell durante la conferenza stampa ha lasciato trapelare che la Fed vorrebbe tornare al tasso di disoccupazione del 3,5% (quello in essere prima della COVID-19), lasciando intendere che la Fed ritenga che la massima occupazione sia inferiore al 3,5%.

Analizzando la seconda e la terza condizione se ne ricava che la Fed non pensa di aumentare i tassi fino almeno fino al 2025 e che dobbiamo, quindi, aspettarci almeno cinque anni di tassi a zero. La condizione che l’inflazione debba raggiungere il 2%, prima che la Fed inizi ad aumentare i tassi implica automaticamente un’idea di superamento di tale target inflattivo perché la politica monetaria è per sua natura “in ritardo”: la Banca Centrale aspetterà ad alzare i tassi se riterrà che l’aumento dell’inflazione possa essere solo temporaneo. La terza condizione, che sottolinea il ruolo focale delle previsioni dell’inflazione del FOMC, è quella da cui possiamo trarre maggior indicazioni sul primo rialzo dei tassi. La previsione attuale non prevede un’inflazione superiore al 2% almeno fino al 2023 (che è il termine dell’orizzonte di previsione del FOMC). Lo stesso scenario di previsione vede la disoccupazione al 4% per il 2023, quindi decisamente non coerente con il massimo dell’occupazione. Considerando che la Fed vorrà mantenere l’inflazione sopra il 2% “per un certo periodo” (che, considerando per quanto tempo l’inflazione è rimasta sotto l’obiettivo, significa almeno un anno), è giusto dire che, per ora, la Fed non pensa di aumentare i tassi fino almeno fino al 2025.

La Fed ha fornito una forward guidance anche per gli acquisti, affermando che “nei prossimi mesi la Federal Reserve aumenterà il proprio stock di titoli del Tesoro e garantiti dalle agenzie, almeno in linea con il ritmo attuale, per supportare il funzionamento regolare del mercato e contribuire a promuovere condizioni finanziarie accomodanti”. La Fed a nostro avviso aumenterà il ritmo degli acquisti solo se dovesse vedere (1) un sostanziale deterioramento delle prospettive economiche o delle condizioni finanziarie (2) un aumento “malsano” dei tassi di interesse a lungo termine guidato da tassi reali più elevati e minori break-evens e che potrebbe sfociare in un irrigidimento delle condizioni finanziarie.

Il voto in seno a FOMC non è stato unanime (due dissensi), anche se Powell ha definito positivi i dissensi, specialmente in una fase di esplorazione della nuova strategia. Il governatore Kaplan avrebbe voluto mantenere maggiore flessibilità ed evitare di specificare le condizioni per una svolta sui tassi, pur essendo favorevole a tassi invariati fino a quando non saranno raggiunti i due obiettivi del mandato della Fed. Il governatore Kashkari, invece, avrebbe voluto definire la forward guidance in base al raggiungimento stabile di un’inflazione core pari al 2%.

Le implicazioni di questa politica monetaria per i titoli governativi non sono univoche. Se da un alto è chiaro che la Fed sta cercando di mantenere bassi i tassi reali, acquistando attività a lungo termine e mantenendo i tassi a breve termine a zero, allo stesso tempo, sta anche cercando di aumentare l’inflazione e, conseguentemente, le aspettative di inflazione, con un potenziale impatto sul segmento a lungo termine della curva dei tassi.

| Fig.1 Mediana delle proiezioni economiche del FOMC (%)

|

Fig.2 Previsione del tasso di inflazione (%)- Sep Settembre 2020

|

SETTIMANA TRASCORSA

A cura di Teresa Sardena, Mediobanca SGR

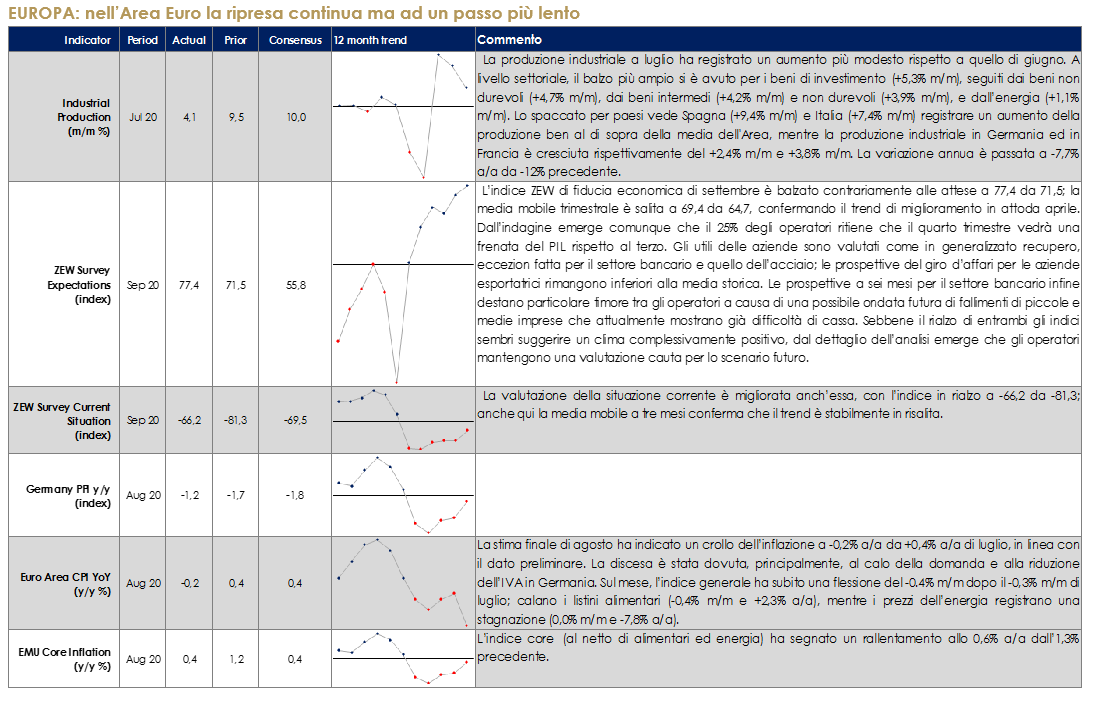

EUROPA: nell’Area Euro la ripresa continua ma ad un passo più lento

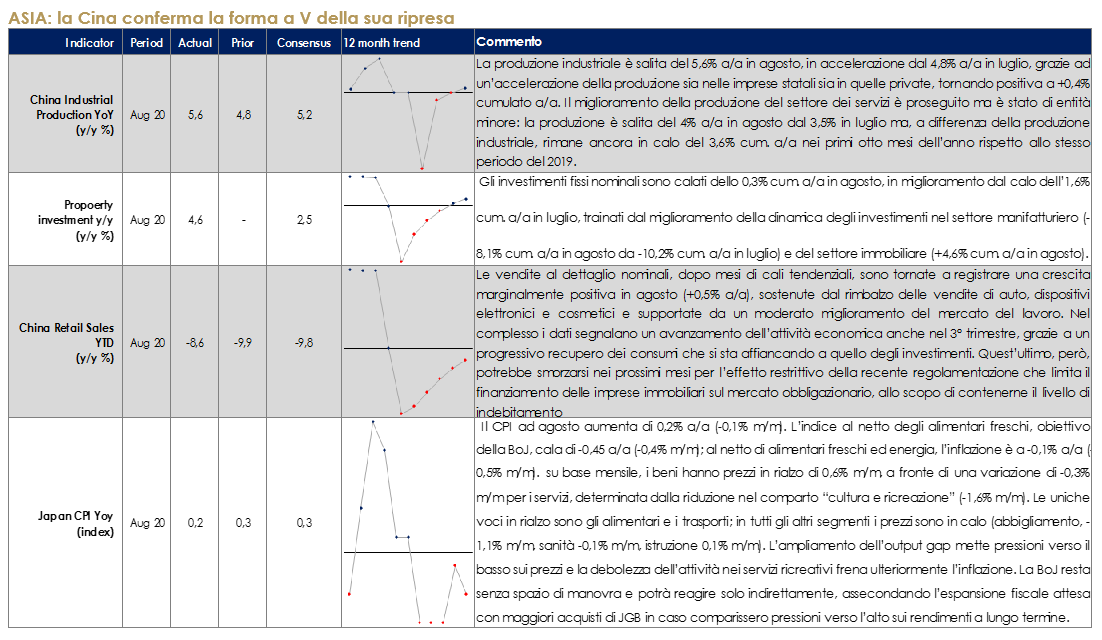

ASIA: la Cina conferma la forma a V della sua ripresa

In Giappone, il nuovo segretario dell’LDP, Y. Suga è stato nominato primo ministro. Le informazioni preliminari sulla composizione del nuovo governo confermano la continuità attesa nella gestione della politica economica, con il rinnovo dei mandati per i ministri dell’economia, delle finanze, del commercio e della politica economica e fiscale. Il nuovo governo dovrebbe imprimere maggiore forza alla componente regolamentare e amministrativa, con la nomina di un nuovo ministro.

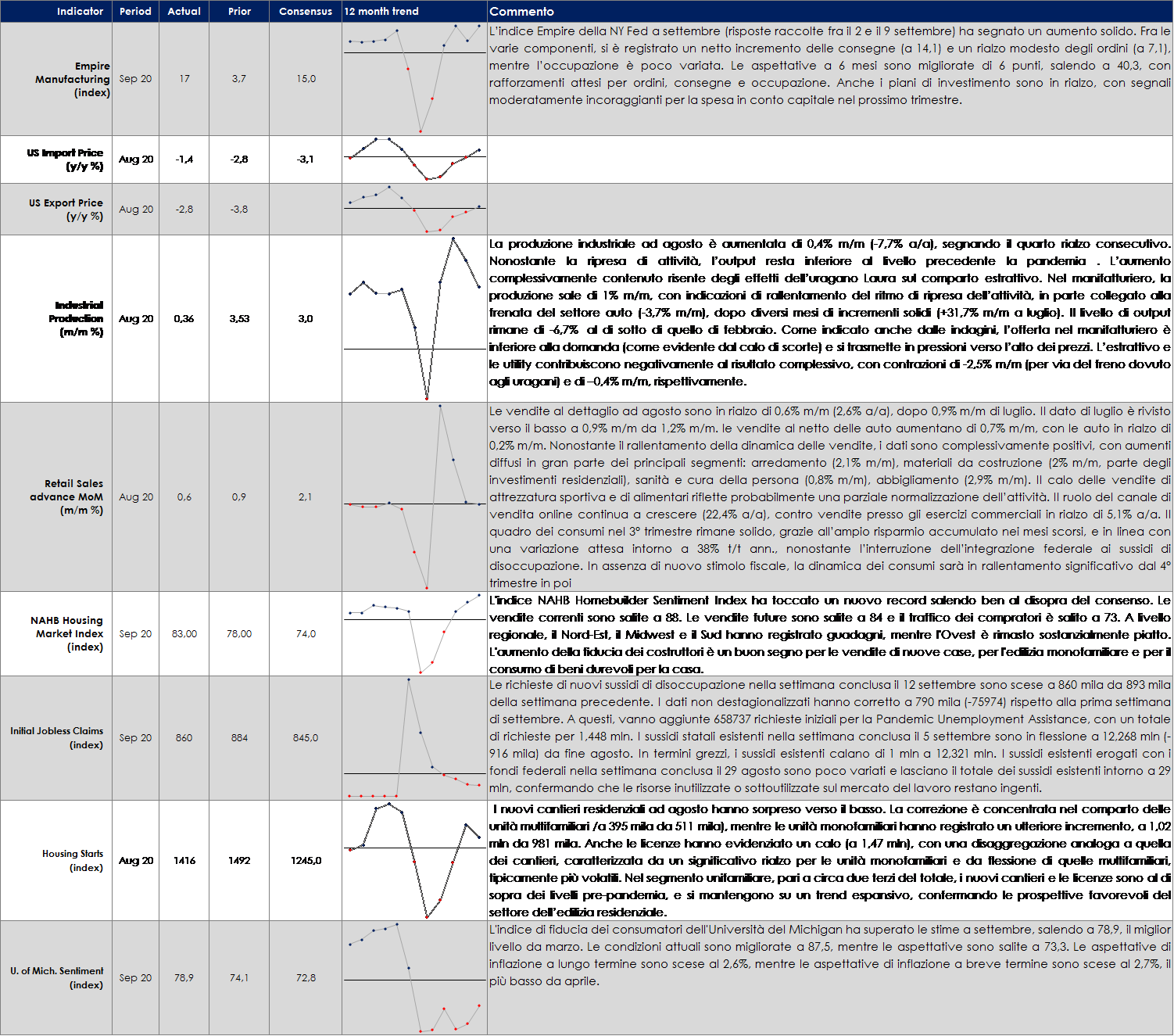

USA: continua la forza del mercato immobiliare

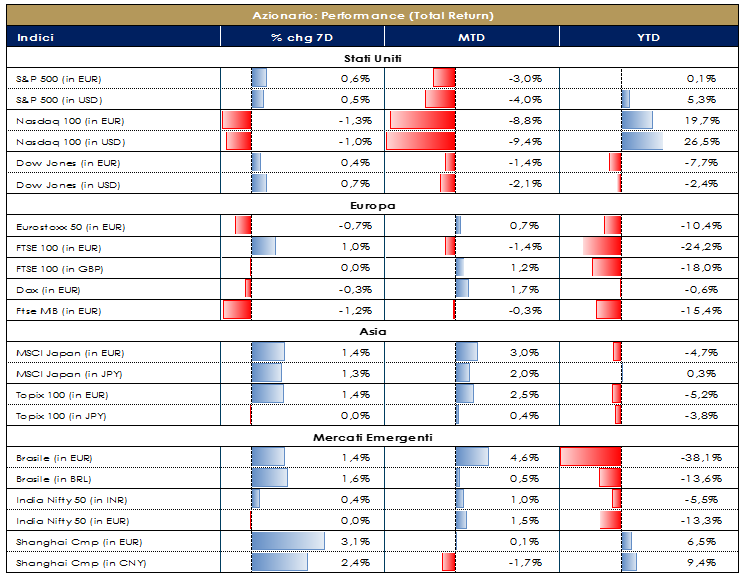

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI COVID19 #VACCINO #TECH: gli hashtag della finanza Un’altra settimana all’insegna dei dati sull’aumento dei contagi: i casi a livello globale hanno raggiunto la cifra record di 30 milioni (1 milione i decessi, 200.000 in USA), con le infezioni che non intendono rallentare. Gli esperti sostengono che i numeri reali siano peggiori a differenza di quanto riportato. I contagi in crescita spaventano l’Europa: la media a 7gg in UK è salita ai massimi da maggio con alcune zone UK “back to lockdown”! Nuovi massimi da aprile anche in Portogallo, con la Francia ancora sopra i 10mila casi e con un rialzo preoccupante dei ricoverati in terapia intensiva. Incremento dei positivi anche in Italia. Trump (in piena campagna elettorale) continua a rinforzare la tesi di un vaccino entro novembre, tema parzialmente confermato anche dal CEO di Moderna, il quale ha dichiarato che esiste la possibilità teorica di avere un vaccino già ad ottobre anche se i risultati dei loro trials arriveranno a novembre con conseguente difficoltà di vaccinare tutto il popolo americano entro T1 2021 (e il resto del mondo?)…ed è qui che entra in scena il secondo hashtag settimanale: #vaccino. I sogni di recovery sembrano essere ormai completamente correlati ad esso e, considerando i dati mediamente positivi della reporting season con l’incremento delle stime per il 2H, l’EPS revision ratio in territorio di “upgrade”, è interessante valutare la possibilità di un boost sui mercati (effetto positivo) qualora si dovessero realmente anticipare i tempi. Se ciò accadesse potremmo assistere ad una possibile rotation del Value vs Growth. Oltre a questo, dall’ultimo European Fund Manager Survey di Bofa Securities si evidenzia come l’outlook per il Growth sia ai livelli più alti dal 2003 (le aspettative positive hanno raggiunto il 98esimo percentile), la paura di una Tech bubble risulta essere il secondo tail risk sull’equity. Ed è proprio l’appetito per il secular growth (#Tech) a far riflettere: gli attuali Big 5 della tecnologia (FAAMG) rappresentano, in termini di market cap, circa il 40% del Russell 1000 Growth ed il 25% dell’S&P500. Nel marzo del 2000 i Big 5 dell’epoca erano MSFT, CSCO, GE, XOM, INTC i quali avevano un CAGR (99/01) sales pari a +16%, EPS +21%, P/E 44x e EV/Sales 10x…oggi i Big 5 del 2020 registrano un CAGR (19/21) sales pari a +14%, EPS +15%, P/E 33x e EV/Sales 5x. Tra i Big 5 del 2000 ed i Big 5 del 2020 solo Microsoft è presente ancora nella lista… #ESG e #StyleCycleRecovery sembrano invece essere i nuovi hashtag del prossimo futuro. In termini di performance, SXXE +0.20% trainato da BasicResources +4.80%, Travel&Leisure +3.34% e Retail +2.45%, contro Banks -3.80% ed Insurance -2.30%. A livello di singoli titoli, IMCD +13%, Covestro +11% e Morphosys +10% i best della settimana, contro Grenke -39%, Glanbia -15% e Unibail Rodamco West -13.70%. EuroStoxx 50 trainato da Inditex +7%, Amadeus +5.40%, Kering +4.15%, Bayer +3.80%, ABInBev +3.60% e Adidas +2.90%. FTSE MIB +0.30% con Diasorin, FCA e Nexi i top performer, contro Banco BPM, Unicredit e TIT; mercato MidSmall Cap Ita flat, con De’Longhi +12%, Sol +11%, Tod’s +11%, Unieuro +10% ed OVS +6.50% i top performer, contro Carel Industries, Mondo TV e RCS (-8%) i worst. S&P500 +0.50% con FoodDistr +9.80%, Dept Stores +9% and DrugRetail +7% i top, contro FoodRetail -5.40%, Tobacco -3.80% e Internet -3.30%. Nasdaq100 flat con Seattle Genetics, Moderna e Tesla le top dell’Indice (+17%, +14% e +13.50%). FAANG in sofferenza. A cura del teamCore Equity Value di Mediobanca SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 18 settembre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

MATERIE PRIME E VOLATILITA’

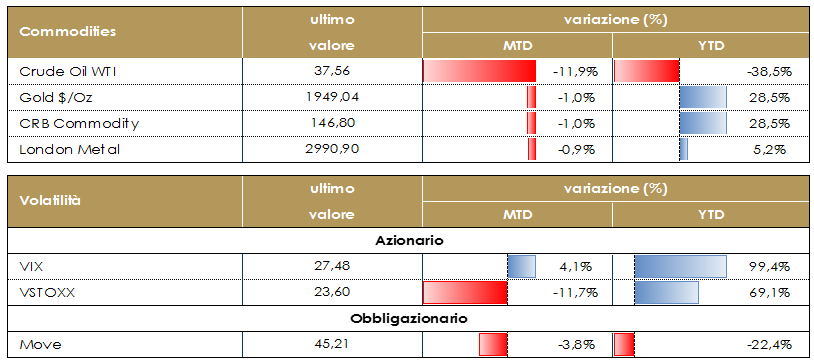

Il prezzo del petrolio è tornato sopra i 40 dollari al barile durante la settimana. Il guadagno è stato guidato sia dal dato positivo sulle scorte in calo, contrariamente alle attese, sia dalla chiusura di buona parte della produzione di greggio nel golfo del Messico a causa dell’uragano Sally. Positivo è stato anche l’esito del meeting dell’OPEC+ che ha riconosciuto la scarsa conformità di alcuni paesi e ha reiterato l’importanza di essere conformi al piano di tagli. L’OPEC* ha ribadito di voler mantenere un atteggiamento proattivo e preventivo per questo potrebbe essere indetta una riunione straordinaria già in ottobre, senza spettare la riunione prevista per il 30 novembre-1 dicembre: L’attuale programma di tagli prevede che l’OPEC+ aggiunga 2 mb/d di produzione in gennaio 2021. Tuttavia, guardando alle varie proiezioni della domanda petrolifera è atteso un limitato, se non nullo, aumento della domanda previsto per il primo trimestre del 2021, il che significa che il mercato potrebbe fare fatica ad assorbire questi barili aggiuntivi. Dati aggiornati alle ore 17.30 del 18 settembre 2020

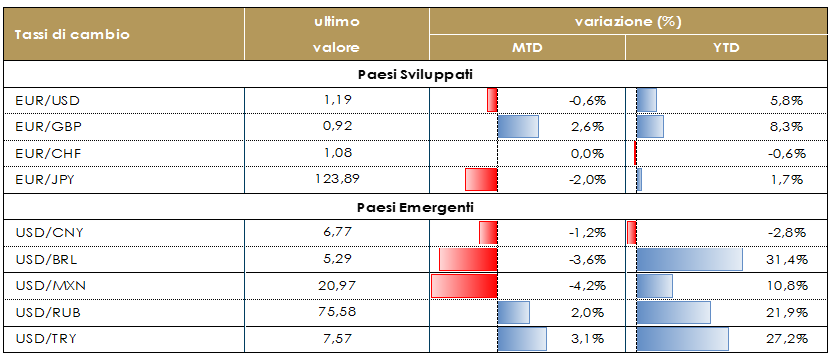

L’atteso meeting di politica monetaria della Federal Reserve Statunitense si è chiuso, come da attese, senza generare particolari picchi di volatilità nei mercati valutari: l’indicazione che i tassi di politica monetaria resteranno ancorati almeno fino a tutto il 2023 era già stato ampiamente scontato dai mercati e non ha, dunque, prodotto movimenti significati. Il USD si è leggermente apprezzato nei confronti dell’EUR (passando da 1.185 e a 1.175) in seguito al FOMC perché alcuni investitori si attendevano che la FED potesse aumentare i volumi di acquisto mensile di titoli, dagli attuali 80 miliardi di USD, focalizzandosi sui titoli a più lunga scadenza: l’assenza di questa manovra ha prodotto una chiusura di quelle posizioni consentendo al tasso di cambio di recuperare l’area 1.185 molto rapidamente. La sterlina inglese ha recuperato almeno in parte quanto perso nella settimana precedente: anche in questo caso si tratta di chiusure di posizioni avvenute in assenza di ulteriori notizie negative sulla probabilità di chiudere un accordo tra UK ed EU entro il prossimo 15 ottobre. In Giappone la nomina di Suga a primo ministro (come sostituto del dimissionario Abe) ha spinto la valuta ad un discreto apprezzamento (quasi del 2% nei confronti di USD): il neo primo ministro si propone in continuità con Abe, ma con un programma di politica fiscale marginalmente più espansiva. USDJPY chiude la settimana vicino ai minimi realizzati a fine luglio. Prosegue la buona performance delle valute emergenti, questa settimana trainate da Rand Sudafricano (ZAR) e Peso Messicano (MXN). La valuta sudamericana ha guadagnato dai minimi di marzo oltre il 17%, ma solo dalla ultima settimana si sono registrati flussi di investitori internazionali in entrata sui bond domestici: generalmente questi flussi tendono a portare ad un ulteriore apprezzamento della valuta. Ancora under-performer il Rublo (RUB) che resta sostanzialmente fermo durante la settimana in attesa delle scelte di politica monetaria attese per venerdì: la resilienza dell’economia durante la crisi Covid e la debolezza della valuta a causa delle tensioni legate alla crisi in bielorussia, indurranno probabilmente la Banca Centrale a mantenere fermi i tassi di interesse al 4.3%. A cura del team obbligazionario di Mediobanca SGR – Dati aggiornati alle ore 17.30

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

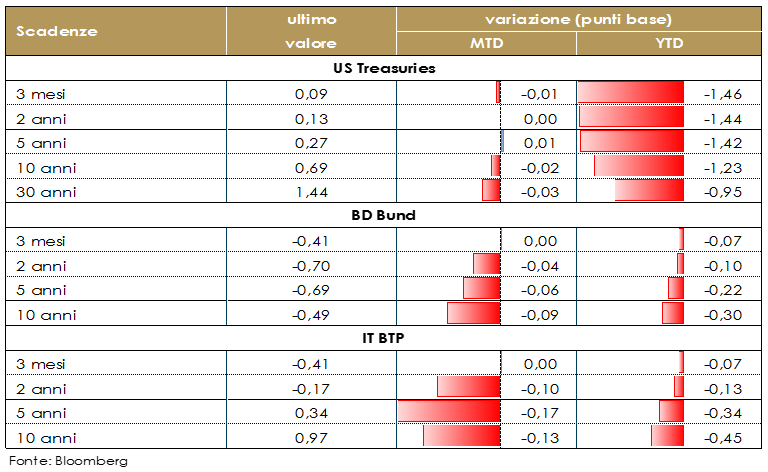

MERCATI DEI TITOLI GOVERNATIVI L’evento principale della settimana è stato il meeting del FOMC (cfr. Il punto della Settimana). La Fed ha fornito una esplicita forward guidance basata sui risultati, promettendo essenzialmente di non iniziare ad aumentare i tassi fino a quando l’inflazione non sarà “piuttosto stabilmente” al 2%. Ricordiamo che nell’ultimo ciclo di rialzo dei tassi, la Fed ha iniziato ad alzare i tassi con l’inflazione PCE allo 0,2% (valore di ottobre 2015, pubblicata a novembre prima del primo rialzo dei tassi nel dicembre 2015). L’effetto atteso combinato sulla struttura a termine dipenderà dalla capacità della Fed di ingenerare aspettative di inflazione. Oltre Manica, la Bank of England ha confermato il piano QE a £754 miliardi ed ha lasciato invariati i tassi di interesse ai minimi storici, come ampiamente atteso. Il Comitato di politica monetaria ha inoltre sottolineato come continuerà a monitorare con attenzione l’evoluzione dello scenario tenendosi pronto ad intervenire ulteriormente se necessario e che non intende rialzare i tassi fino a quando non ci saranno progressi significativi nel ridurre l’elevato grado di risorse inutilizzate e nel raggiungere in maniera sostenibile il target d’inflazione al 2%. Tuttavia, ha dovuto affrontare l’improvvisa complicazione del progetto di legge sul mercato interno, che ha aumentato significativamente i rischi di Brexit. La BoE ha comunicato che l’ipotesi di adottare tassi negativi è diventata ora più concreta, e che un coinvolgimento formale degli organi di vigilanza bancaria britannici per discutere le modalità di una sua implementazione è previsto entro la fine dell’anno. Non sorprende che i preparativi per i tassi negativi stiano continuando. Questa decisione ha indotto un movimento di bull steepening della struttura a termine dei Gilt. Infine, la BCE ha temporaneamente esentato il contante presso la banca centrale dal calcolo dell’indice di leva finanziaria. Tuttavia, il mercato dei titoli governativi europei non ha registrato movimenti significativi, con i titoli della periferia che sovraperformano quelli core. I BTP in particolare stanno per tornare a testare i livelli minimi raggiunti durante metà agosto, quando il rendimento arrivò a toccare 0.9%. In Giappone, la riunione della BoJ ha mantenuto la politica monetaria invariata, con il controllo della curva definito da tassi a 0 per il tratto a 10 anni e a -0,1% per il tasso di policy. La valutazione dell’economia ha registra la graduale ripresa dell’attività, ma ha segnalato la persistenza di una “situazione severa” a causa della pandemia. Per lo scenario, le previsioni sono di miglioramento “solo moderato” fino a quando l’impatto di Covid-19 resterà diffuso a livello mondiale, con ampi rischi per la crescita e la stabilità finanziaria PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 18 settembre 2020

Governativo US Il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

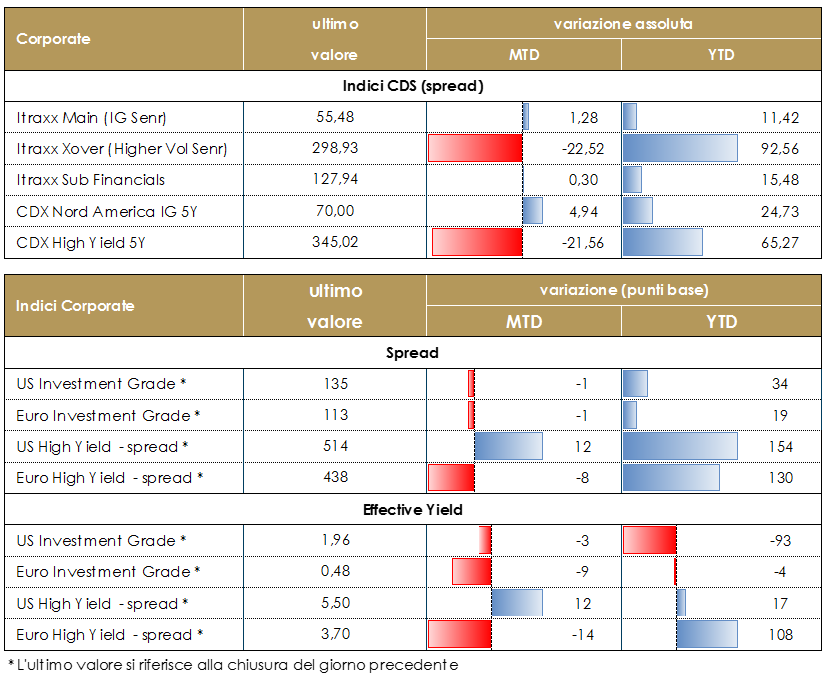

MERCATI DEI TITOLI CORPORATE Nel corso di questa settimana il settore corporate ha tradato in territorio positivo, grazie alle rinnovate speranze dei vaccini e senza risentire eccessivamente degli stop lato Brexit. Mercoledì, i mercati hanno reagito non molto positivamente alla prudenza dimostrata dalla FED, anche se riteniamo che nel medio periodo le conferme sulla forward guidance rimangano un fattore positivo per i fondamentali del mercato.È stata una settimana molto positiva per gli indici CDS: Main -2bps; Xover-25bps; Financials -4bps & Subordinated -10bps.Sul secondario si è registrata una maggiore attività ancora a seguito di volumi inferiori al previsto nel primario in tutti i settori. Gli spread sono risultati marginalmente più stretti. Sul primario si sono registrate nuove emissioni per oltre 30 miliardi di euro contro i 43 miliardi di euro della settimana scorsa. Nel settore finanziario emissioni in prevalenza Senior con Label ESG, SocGen (BBB, 1Bio, 8nc7), Commerzbank (BBB- 500Mio 5.5y) e Unipol (BB, 750Mio, 10y) mentre la parte junior della struttura del capitale è stata più tranquilla con deal su Insurance, Munich Re (A, 1.250Bio, 20nc10y) Su Corporate double tranche Green di VW (BBB, 1Bio each 8y e 12y) con book superiori a 11Bio, triple tranche per Coca Cola (A+, 8.5, 12.5, 19.5y tot. 2.6Bio), double per Digital Dutch (BBB, 2y e 11y) e Mondelez (BBB, 6 e 9y, 1.250Bio combined) e singoli deal per Novartis, Amadeus, Terna, Kion, Saton e Cassa Depositi e Prestiti (BBB, 750Mio 8y, btp+28) . A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 18 settembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

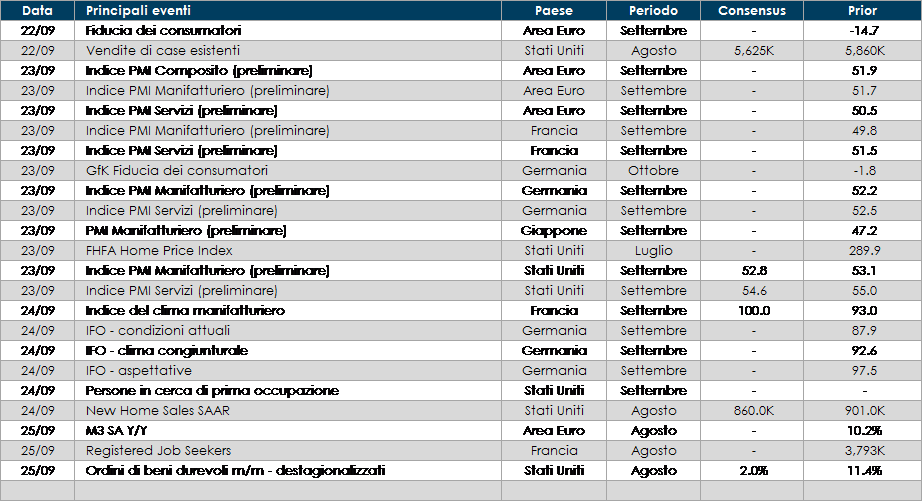

LA PROSSIMA SETTIMANA: quali dati?

Europa: la settimana prossima saranno pubblicati i valori degli indici PMI preliminari di settembre. I dati consegneranno un’immagine del momentum della crescita dell’Area Euro nel mese di settembre, visto che alcuni dati europei hanno già mostrato segni di decelerazione. In Germania sarà pubblicato l’indice IFO relativo al mese di settembre. Stati Uniti: anche negli Stati Uniti saranno pubblicati gli indici PMI, inoltre si avranno nuove indicazioni sulla salute del mercato immobiliare.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.