La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le condizioni finanziarie restano tese nonostante l’imponente intervento delle banche centrali

- L’espansione della COVID-19 oltre i confini cinesi ha portato ad un restringimento delle condizioni finanziarie a livello globale

- La velocità del loro inasprimento è stato senza precedenti

- In caso di mancato contenimento del virus entro T2, si rischia un loro ulteriore restringimento, davanti al quale i policy maker resterebbero sguarniti delle munizioni per contrastarlo

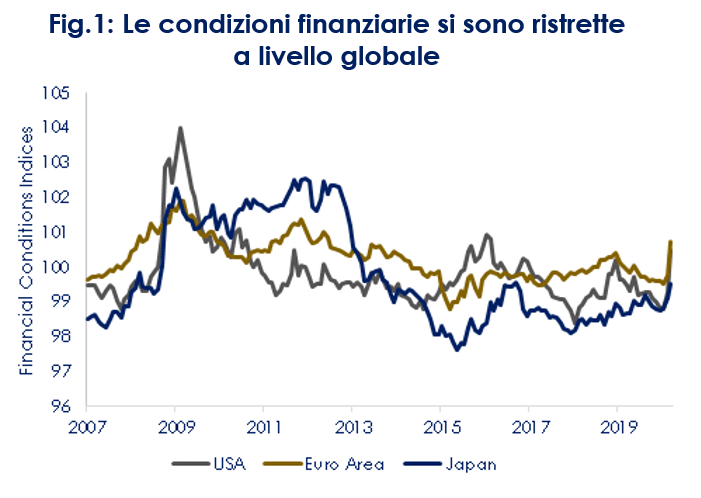

| Con la diffusione del COVID-19 altre i confini della Cina, i mercati hanno iniziato a prezzare “numerosi segni negativi” per l’economia globale nella prima parte di quest’anno. La difficoltà di stimare l’entità del rallentamento della crescita mondiale ha comportato un aumento dell’avversione al rischio, che ha innescato un’impennata delle volatilità sui principali mercati, mentre gli spread delle emissioni corporate sia in dollari che in euro hanno cominciato ad allargarsi. Tutto ciò ha prodotto un circolo vizioso tra il restringimento delle condizioni finanziarie e il ribasso delle stime di crescita economica dei diversi paesi (Fig.1). Non solo l’inasprimento delle prime è stato molto pronunciato, ma la velocità con cui tutto ciò è avvenuto è stata senza precedenti, anche rispetto alla crisi finanziaria del 2008-2009.

Nelle economie sviluppate tale inasprimento è stato guidato dal calo dei prezzi azionari e, soprattutto, dall’allargamento degli spread delle obbligazioni corporate, solo marginalmente compensato dal calo dei tassi d’interesse.

Nelle economie emergenti, ad eccezione della Cina, il loro significativo inasprimento è da imputare a un forte aumento del costo di finanziamento estero dei paesi emergenti. In Cina le condizioni finanziarie sono rimaste piuttosto stabili, benchè la sua economia sia stata la prima ad essere colpita dalla COVID-19 (Fig.2). La Cina ha potuto contare su diversi fattori che hanno contribuito a stabilizzarne il mercato finanziario: legami finanziari esterni (ancora) limitati, un ruolo forte delle istituzioni e delle società finanziarie di proprietà del governo centrale, sforzi proattivi da parte delle autorità. La PBoC ha mantenuto un livello di liquidità interbancaria ampiamento accomodante e ha imposto alle banche il mantenimento di condizioni creditizie espansive per le imprese.

Nel resto del mondo gli interventi delle banche centrali, e in primis della Fed che ha agito con misure di eccezionale entità e tempestività, sono riusciti sia a contenere un eccessivo “avvitamento” tra la volatilità e la liquidità degli attivi finanziati che a stabilizzare la fiducia degli investitori. Le tensioni sui mercati si sono in qualche modo attenuate e i prezzi degli attivi rischiosi hanno recuperato una parte dei cali precedentemente registrati, tuttavia la fiducia degli investitori continua ad essere fragile e le condizioni finanziarie globali restano più tese rispetto a inizio anno. Tali tensioni non si attenueranno del tutto, fino a quando la pandemia non sarà passata. In caso di un contenimento del virus entro la fine di T2, l’attività economica dovrebbe tornare a normalizzarsi nella seconda parte del 2020 e cosi le condizioni finanziarie globali. Tuttavia, permangono rischi al ribasso: qualora non si assistesse a un progressivo contenimento della pandemania, si renderebbero necessarie delle più durature misure di contenimento dell’attività economica, che si tradurrebbero in un ulteriore restringimento delle condizioni di finanziamento per famiglie e imprese.

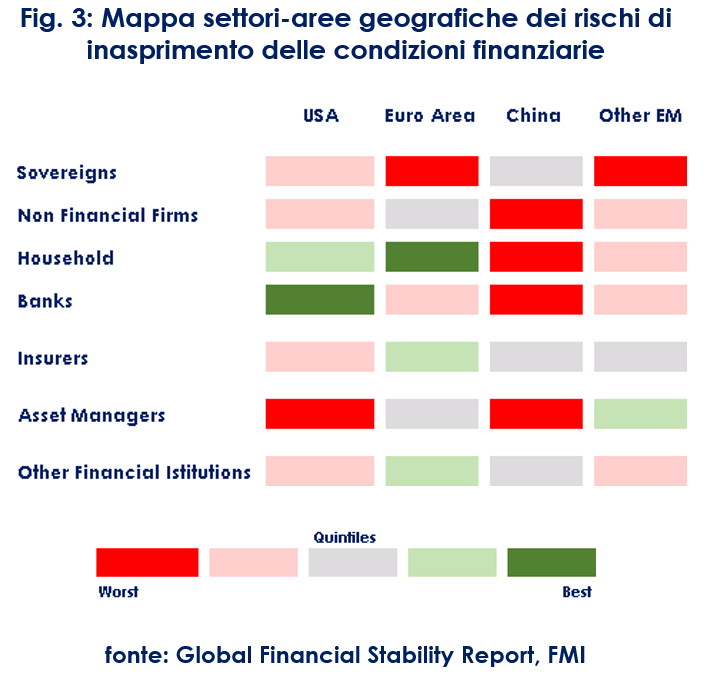

Nel suo ultimo Global Financial Stability Report, pubblicato in settimana, il FMI ha identificato per le diverse aree geografiche quali settori sono maggiormente vulnerabili all’inasprimento delle condizioni finanziarie prodotto dalla crisi COVID-19 (Fig.3). In caso di inasprimento di quest’ultima, il FMI teme che questa possa agire da catalizzatore per le crisi finanziarie prodotte da problemi di solvibilità delle imprese, più che di liquidità. Nei mercati emergenti, le autorità potrebbero incontrare delle difficoltà nel contenere gli effetti destabilizzanti di una forte inversione dei flussi di investimento/portafoglio sui mercati finanziari nazionali, mentre nei mercati sviluppati sarà certamente importante guardare alla solidità delle banche e della altre istituzioni finanziarie che potrebbero portare ad una frammentazione del mercato del credito e/o a inasprire le condizioni finanziarie. Sebbene sia la vigilanza rafforzata da parte delle autorità di regolamentazione nell’ultimo decennio che i maggiori buffer di capitale rendano le banche più solide di quanto non fossero nel 2008. Nell’Area Euro si potrebbe invece assistere a un riacutizzarsi della crisi del debito sovrano. A cura di Teresa Sardena di Mediobanca SGR |

Fig.1: Le condizioni finanziarie si sono ristrette a livello globale

Fig.2: La Cina ha registrato condizioni finanziarie più stabili

Fig. 3: Mappa settori-aree geografiche dei rischi di inasprimento delle condizioni finanziarie

fonte: Global Financial Stability Report, FMI |

SETTIMANA TRASCORSA

Le previsioni dell’FMI World Economic Outlook annunciate questa settimana prevedono una recessione globale molto peggiore di quella del 2009: si prevede una contrazione del 3% per il PIL mondiale nel 2020, seguita da un rimbalzo di 5,8% nel 2021, nell’ipotesi che la pandemia superi il picco inT2 e che la situazione migliori nel secondo semestre. Per l’Area Euro, la contrazione è stimata in -7,5%, e ad essa seguirebbe un rimbalzo parziale di 4,7% nel 2021. Se la pandemia non recedesse nel secondo semestre, la caduta del 2020 potrebbe aumentare di altri 3 pp. Il FMI ha presentato due scenari alternativi, con un blocco più lungo e/o una seconda ondata di COVID-19. Tutti gli scenari del FMI includono una perdita permanente di produzione.

EUROPA: continua a rallentare la produzione industriale in febbraio. I dati non incorporano ancora l’effetto della COVID-19

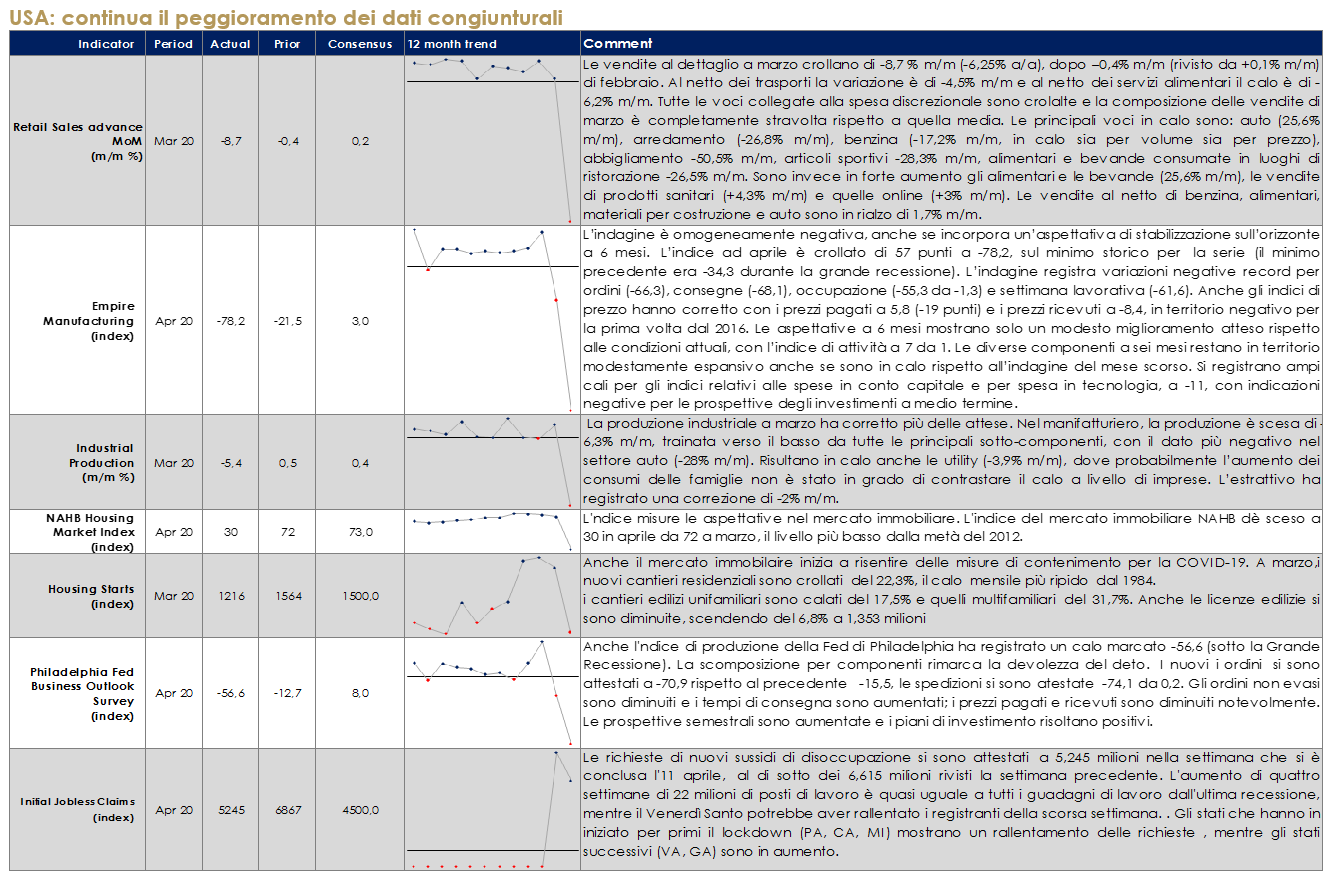

USA: continua il peggioramento dei dati congiunturali

Il Beige Book preparato per la riunione del FOMC del 29 aprile ha riassunto la situazione congiunturale riportando che “Tutti i distretti hanno riferito di prospettive molto incerte, e la maggior parte si aspetta un peggioramento delle condizioni nei prossimi mesi”. La perdita di posti di lavoro, pur concentrata nel commercio al dettaglio e nel tempo libero/ospitalità, si sta diffondendo in altri settori, e non c’è stata alcuna pressione al rialzo dei salari in nessun distretto.

ASIA: frenata del PIL cinese ma la produzione industriale mostra una ripresa più rapida delle attese

Il PIL cinese relativo a T1 è sceso del -9,8% t/t (meno del consenso Bloomberg posizionato su -12% t/t) determinando un calo della crescita tendenziale del 6,8% a/a (consenso Bloomberg 6,0% a/a, poco al di sopra della nostra stima del 6,7% a/a), il primo dal 1992. La produzione industriale mostra, però, una ripresa dell’attività più rapida delle attese, registrando un aumento nelle componenti relative agli alimentari, ai farmaci ad altri generi di prima necessità e alcuni materiali. Infatti la produzione industriale è scesa dell’1,1%, grazie a un rimbalzo del 32% m/m seguito al calo del 25% m/m nel mese di febbraio. Dall’altro lato, la produzione di auto si è quasi dimezzata, mentre la produzione tessile e di cemento hanno registrato un forte calo. L’utilizzo della capacità produttiva è rimasto debole (-67,3% in T1, dopo il 77,5% di T4). Gli investimenti in capitale fisso hanno registrato contrazioni su larga scala, con tutti i principali settori manifatturieri in calo a due cifre. I servizi di pubblica utilità hanno registrato un lieve aumento. Gli investimenti immobiliari sono diminuiti, riflettendo un’ampia moderazione nella debolezza della domanda. Le vendite al dettaglio hanno registrato un calo, sulla scia dell’’accelerazione del calo dell’abbigliamento (- 34,8%). Meno marcato il calo delle vendite di auto (- 18,1% contro un calo del 37,0% di gennaio-febbraio. La crescita delle vendite d’attrezzature per le comunicazioni e di medicinali è tornata positive mentre i prodotti alimentari hanno registrato un’impennata. Il tasso di disoccupazione urbano è sceso a 5,9% in marzo da 6,2% in febbraio, mentre quello rilevato nelle maggiori città è rimasto invariato a 5,7%.

| PERFORMANCE DEI MERCATI

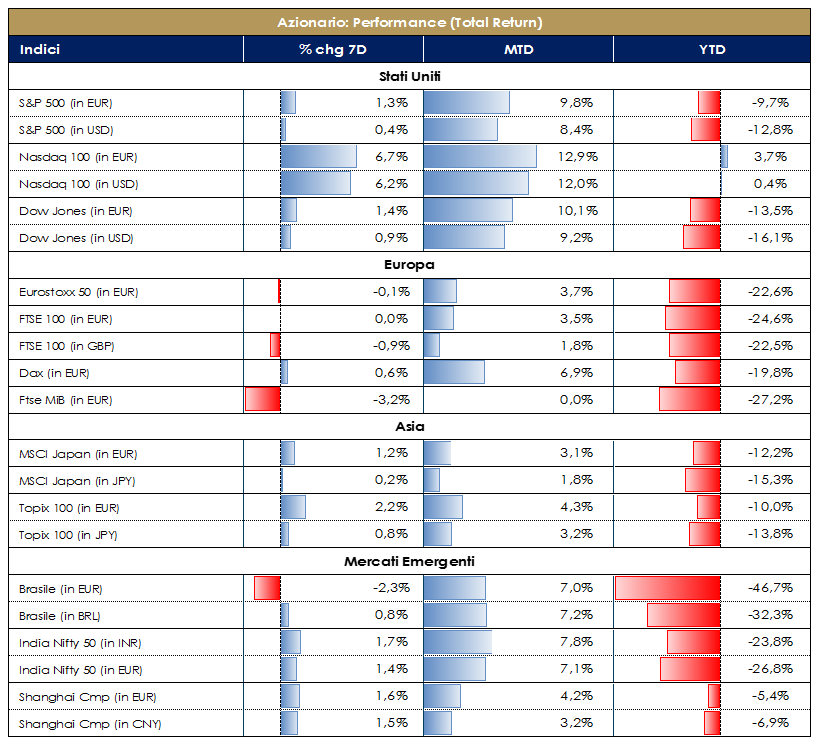

MERCATI AZIONARI L’attenzione dei mercati azionari resta rivolta a valutare le conseguenze della COVID-19. Nonostante, negli USA i dati congiunturali inizino ad incorporarne gli effetti, il mercato azionario ha reagito positivamente. Nell’Area Euro l’attenzione resta rivolta sulle possibili soluzioni fiscali a livello comunitario.In termini di settore, settimana negativa per le banche, con newsflow legato principalmente all’inizio della reporting season in USA: da evidenziare big provisions in T1, probabile elevato provisioning anche in T2, risultati forti per IB con trading tra +20%-40% y/y; continuano i tagli di stime sia per le banche USA che Europee, con EPS 2020 rivisti al ribasso di oltre il 30% e del 25% rispettivamente nell’ultimo mese, principalmente per i tagli su commissioni e revisione costo del rischio.L’Indice Europeo SXXE è rimasto pressoché stabile, registrando una performance pari a -0,60%. I settori che hanno contribuito positivamente sono stati Retail +4%, Tecnologia +3% ed Healthcare +3%; i settori con performance peggiore sono stati invece Banks -9%, Oil&Gas -7% (con la curva dei futures ancora in contango a fronte del surplus di offerta e problemi di stoccaggio nonostante l’accordo OPEC+ di una settimana fa) e Real Estate -4%. A livello di singoli titoli azionari, i top performer sono stati SES (Telecom Carriers) +21%, HelloFresh (Food&Drug Stores) +17% e Flutter Entertainment (Casinos & Gaming) +16%, mentre i worst performer sono stati Bank of Ireland Group (Banks) -19%, Rexel (Industrial Distrib & Rental) -17% e CNP Assurances (Life Insurance) -15%. Il mercato italiano risente dell’incertezza del dibattito con l’Eurogruppo e registra una performance negativa. I titoli azionari che hanno contribuito maggiormente nella settimana sono stati: Diasorin (attiva nelle misure contro il Covid-19) +7%, Ferrari +6%, Moncler e Davide Campari +5%, mentre i titoli peggiori sono stati: BPER -14,50% (per la seconda settimana consecutiva), Buzzi Unicem -11% e Mediobanca -9,60%. Per il mercato MidSmallCap (-0,30%) troviamo tra i best della settimana: IMA, Infrastrutture Wireless e Guala Closures (mediamente +16%); i titoli peggiori sono stati invece: Aquafil -12%, ASTM (a seguito dei dati di traffico italiani), Unipol e Banca Farmafactoring.Negli Stati Uniti, nonostante i dati negativi sul mercato del lavoro, vendite al dettaglio e produzione, il discorso di Donald Trump, già proiettato alle nuove linee guida “Opening Up America Again” per la riapertura dell’economia, ha contribuito a far registrare all’S&P500 una performance settimanale positiva pari a +2%. I settori che hanno performato meglio sono stati: Internet Retail +15%, HealthCares e Biotech +8%, mentre i peggiori: REITs -14% e Oil&Gas -13%. A livello di singoli titoli azionari i top performer sono stati: Advanced Micro Devices (Semiconductor) +18%, Amazon (E-comm discretionary) +15% e Netflix (Internet Media) +14%; i worst performer sono stati Comerica (Banks) -17%, Kimco Realty (REITs) -17% e Occidental Petroleum (Expl & Production) -16%. Come anticipato, le grandi banche americane hanno aperto la stagione degli utili segnalando una crescita dei ricavi da trading, ma soprattutto mettendo a bilancio ingenti accontanamenti per perdite su crediti (circa $21 miliardi maggiori rispetto al 2009); circa due terzi di questi sono rappresentati da potenziali perdite su crediti al consumo. A cura del team Core Equity Value di Mediobanca SGR

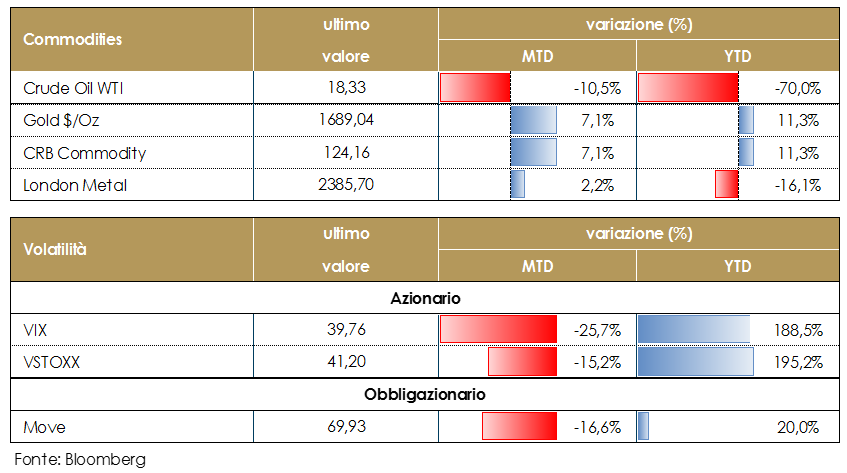

PERFORMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30 del 17 aprile 2020

VIEW STRATEGICA La rapidità ed intensità del movimento ribassista dei mercati crea i presupposti tecnici per un recupero altrettanto veloce laddove l’attuale fase di bear market non si tramutasse in recessione economica. Fondamentale diventa il concretizzarsi di un ulteriore supporto coordinato delle autorità monetarie e fiscali a livello globale. |

MATERIE PRIME E VOLATILITA’ Settimana volatile per il prezzo dell’oro che si è apprezzato martedì raggiungendo la chiusura più alta degli ultimi sette anni, sulla sia della pubblicazione delle previsioni del FMI e il rafforzamento delle aspettative di un intervento prolungato da parte delle banche centrali. Lo scarso effetto dell’accordo siglato da OPEC+ e altri produttori, che prevede un taglio della produzione globale di 9,7 milioni bg, ha impedito un rimbalzo consistente delle quotazioni petrolifere. Il petrolio si attesta sotto i 20 dollari al barile. Il report mensile dell’IEA (International Energy Agency) ha tratteggiato un quadro di forte crisi per il mercato petrolifero, affermando che nessun taglio alla produzione sarà in grado di compensare le flessioni, a breve termine, dei prezzi del petrolio. Lo scenario sul petrolio è saldamente influenzando dalla recessione globale che porta con sé un calo generalizzato della domanda, aggravato da un forte surplus di offerta sui mercati fisici. Dati aggiornati alle ore 17.30 del 17 aprile 2020

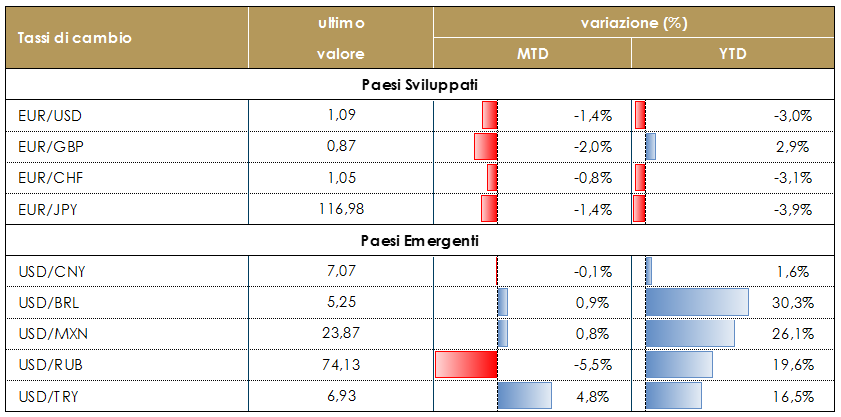

TASSI DI CAMBIO Con il passare delle settimana si acquisiscono maggiori informazioni sulla crisi generata dalla COVID_19: le vendite al dettaglio US, la produzione industriale US e i jobless claims continuano a raccontare un arresto improvviso e senza precedenti dell’attività economica. Le agenzie di statistica stanno seguendo l’esempio dell’INSEE francese per cercare di fornire aggiornamenti in tempo reale, mentre la FED di NY pubblica un indicatore congiunturale a cadenza settimanale per tener traccia del rallentamento.In questo contesto, il dollaro statunitense si è rafforzato sull’incremento dell’avversione al rischio dopo la pubblicazione di dati profondamente negativi, mentre si indebolisce l’euro mano a mano che risulta più evidente che la capacità di recupero dell’aera è inferiore a quella degli altri paesi. Restano modeste le oscillazioni dello yen. Dati aggiornati alle ore 17.30 del 17 aprile 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

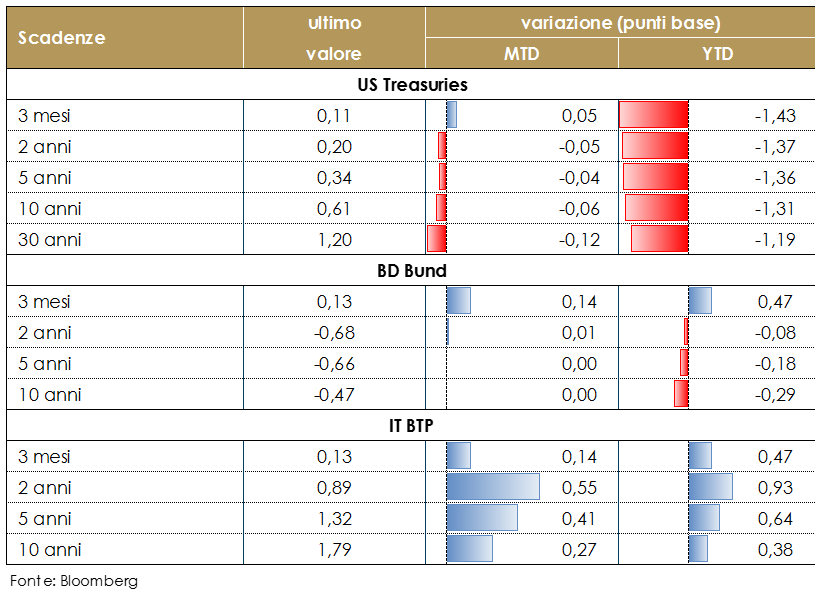

MERCATI DEI TITOLI GOVERNATIVI La settimana si è aperta all’insegna della cautela con tassi in calo sui principali governativi core. Negli USA, rendimenti T-Note in ribasso con il movimento che ha accelerato dopo la pubblicazione dei dati di attività reale e le prime trimestrali. La domanda di treasury rimane sostenuta nonostante la riduzione degli acquisti nel piano di QE a 30 Mld$ al giorno dai 50Mld$ della settimana scorsa. Il rendimento del 5 anni raggiunge il minimo a 0.32%. Nell’Area Euro, abbiamo assistito ad un generalizzato calo dei tassi dei governativi core a fronte di un deciso rialzo di quelli periferici. A soffrire in particolare i BTP con il decennale che si è riportato all’1,8%. Sui titoli italiani pesano da un lato le discussioni politiche interne sull’utilizzo del MES e le incertezze europee sul Recovery Fund, dall’altro la debolezza dell’economia che, secondo il FMI, quest’anno potrebbe registrare un calo del PIL del 9,1%. Il tutto si è tradotto in un rialzo dello spread BTP-Bund arrivato al picco di 245 pb, prima di rientrare verso i 225 pb (grazie agli acquisti da parte della BCE e qualche newsflow positivo della Lagarde e Macron). Da sottolineare per i BTP: gli investitori domestici rimangono per il momento alla finestra mentre hedge funds esteri sono per lo più venditori; il supporto della BCE si fa sentire soprattutto nei momenti di widening del mercato, ma il principale argomento di discussione rimane quello relativo all’aumento dello stock di debito globale per far fronte ell’emergenza. Il Tesoro farà sapere di più sull’effettivo delta di funding per il 2020 con la pubblicazione del DEF, ma fino al 23 Aprile è probabile che il clima di incertezza continui a pesare sui BTP. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 17 aprile 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

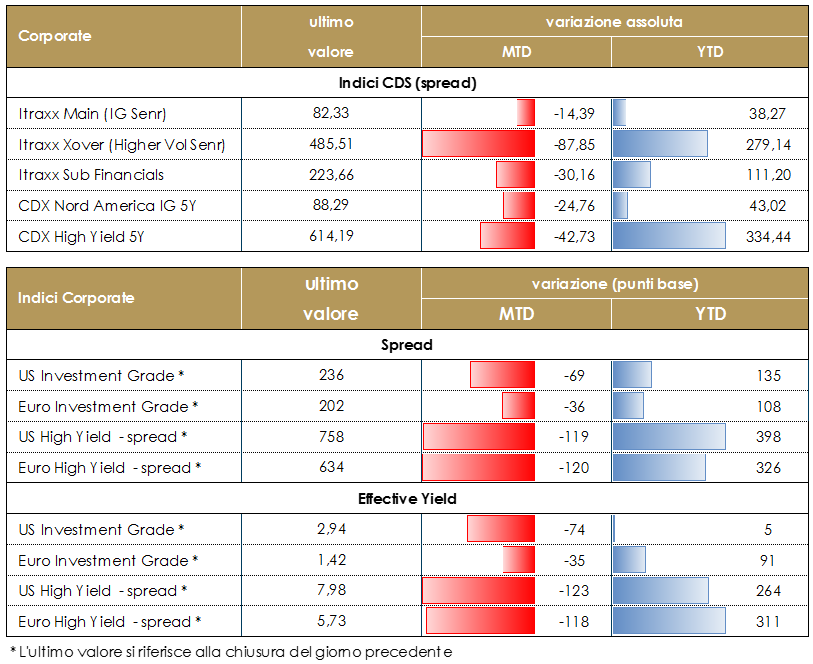

MERCATI DEI TITOLI CORPORATE Nella settimana trascorsa il mercato corporate è stato caratterizzato da un trading range più stretto dopo la forte direzionalità delle settimane scorse con performance migliori su titoli cash che su derivati. Su base settimanale gli Indici CDS hanno chiuso a +20 (485 da 465) per l’Itraxx Xover (Hy) mentre il comparto meno rischioso Investment Grade Itraxx Main ha chiuso a 82 (-2) e mentre in parziale controtendenza Sub Fin a 220 (+10); dinamica lievemente peggiore su indici in US, con IG (+6) e HY (+80) dopo però la chiusura tecnicamente molto forte di settimana scorsa.Sul mercato primario, la settimana è stata meno intensa anche in conseguenza dell’inizio della reporting season con i relativi blackout sulle emissioni. Segnaliamo i deal di CDEP 3y e 7y, i finanziari BNP 9y SNP, UBS 3y , Credit Agricole 6y, SocGen 6y, i corporate auto Honda 2y e 4y e Telecom Telstra 10y. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: un ulteriore deterioramento dello sceneario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default. L’asset class agli attuali livelli non presenta ancora un premio per il rischio adeguato |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione sarà rivolta alla riunione dell’eurogruppo di giovedì 23. Allo stesso tempo, la Germania renderà noti i valori di aprile dell’indice ZEW (relativo sia alla situazione attuale, sia alle prospettive future), assieme alle indicazioni preliminari dell’indice IFO.

- Stati Uniti: l’attenzione degli operatori sarà probabilmente ricolta ai dati relativi al mercato del lavoro, con la consueta rilevazione settimanale delle richieste di sussidi di disoccupazione. Guardando alla domanda, l’indice dell’università del Michigan offrirà indicazioni importanti relative alla fiducia dei consumatori, così come i dati sulla vendita di abitazioni nuove e già esistenti.

- Asia: il Giappone pubblicherà gli indici PMI manifatturiero oltre che alle indicazioni sui prezzi al consumo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.