La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il commercio internazionale migliora le sue prospettive di crescita

- Il commercio internazionale ha superato in gennaio i livelli registrati pre-pandemia.

- La ripartizione regionale conferma che i maggiori aumenti delle esportazioni sono stati registrati in Asia

- La diffusione dei vaccini, permettendo l’allentamento delle restrizioni, dovrebbe riequilibrare il peso dei paesi all’interno del commercio internazionale.

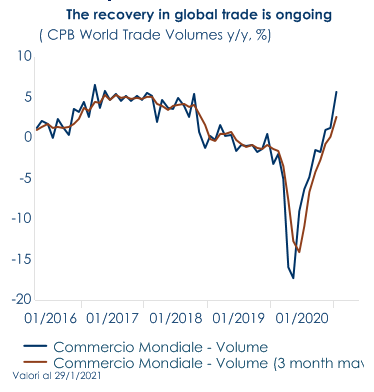

| Dopo la frenata subita nella primavera 2020, a causa dalla crisi pandemica, il commercio internazionale è tornato progressivamente a crescere (Fig.1) recuperando già in novembre il suo livello pre-crisi.

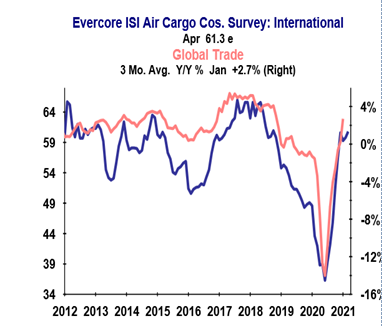

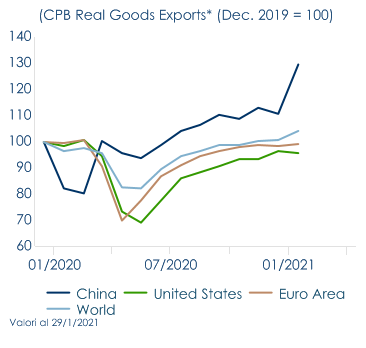

Il rimbalzo sta continuando. Gli ultimi dati del CPB Netherlands Bureau, aggiornati a gennaio 2021, suggeriscono che il commercio mondiale è riuscito a lasciarsi alle spalle il blocco dei cargo e il conseguente aumento dei costi di spedizione, che l’hanno frenato durante i mesi invernali. Questa valutazione è confermata anche dalle survey più tempestive. La Air Cargo Survey, prodotta da Evercore ISI, aggiornata ad aprile (Fig.2), ha infatti raggiunto il livello più alto da novembre 2018. Gli intervistati mostrano un marcato ottimismo sulle prospettive future, poiché hanno registrato un aumento di contratti charter e soprattutto di quelli a più lungo termine. Tuttavia, il dato aggregato sul commercio internazionale maschera una marcata eterogeneità tra paesi e, soprattutto, una differenza rilevante registrata tra l’aumento delle esportazioni dall’Asia e quelle dal resto del mondo: a gennaio le esportazioni dall’Area Euro e dagli Stati Uniti erano ancora al disotto dei loro livelli pre-pandemici, mentre le esportazioni dalla Cina erano ben al disopra. (Fig.3). Questo diversa velocità di ripresa, imputabile al cambiamento delle abitudini dei consumatori indotto dalla pandemia, è comunque paragonabile a quanto successo dopo la GFC del 2008, quando la ripresa era rimasta notevolmente eterogenea tra paesi e più volatile del reddito aggregato, dopo il brusco e sincronizzato declino del valore del commercio internazionale. Nel 2008, i BRICS (Brasile, Russia, India, Cina, Sudafrica) hanno recuperato più rapidamente, seguiti da altri paesi emergenti e in via di sviluppo, lasciando l’UE e il G7 molto indietro. Negli ultimi trimestri, le esportazioni asiatiche hanno beneficiato delle chiusure decise per contenere la pandemia, che ha innescato un cambiamento nei modelli di spesa del consumatore, in particolare nei paesi sviluppati, verso tipi di beni che i paesi asiatici dominano in termini di quota di mercato, come l’elettronica e gli articoli per la casa. La ripartizione delle esportazioni di beni dalla Cina mostra, ad esempio, che l’impennata delle esportazioni del 2020 ha puntato molto su mobili, elettronica e prodotti ricreativi. Al contrario, poiché le restrizioni all’attività economica hanno pesato sulla domanda di trasporti, le esportazioni di beni dalle economie avanzate sono state penalizzate da uno spostamento dagli acquisti di attrezzature di trasporto e carburante. Dall’analisi della media dei dati reali delle esportazioni statunitensi per gennaio e febbraio, emerge che il calo delle esportazioni US è stato guidato dalla riduzione delle esportazioni di carburante e di mezzi di trasporto (escluse le auto e soprattutto aerei). A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: a gennaio il commercio internazionale ha registrato un’altra variazione positiva

Fig.2: il commercio internazionale sembra aver superato il problema della scarsità di cargo

Fig.3: in questa fase l’Asia ha guidato il commercio internazionale

|

SETTIMANA TRASCORSA

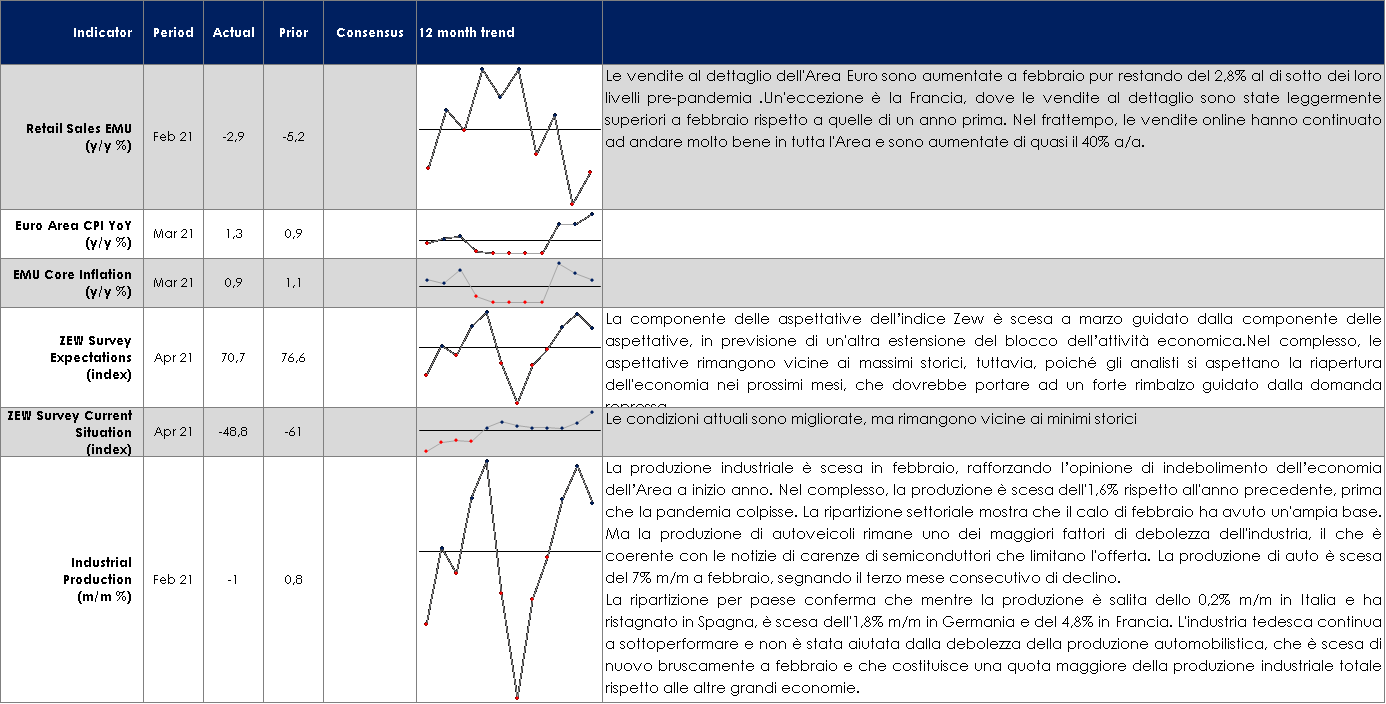

EUROPA: restano deboli le vendite al dettaglio nell’Area Euro

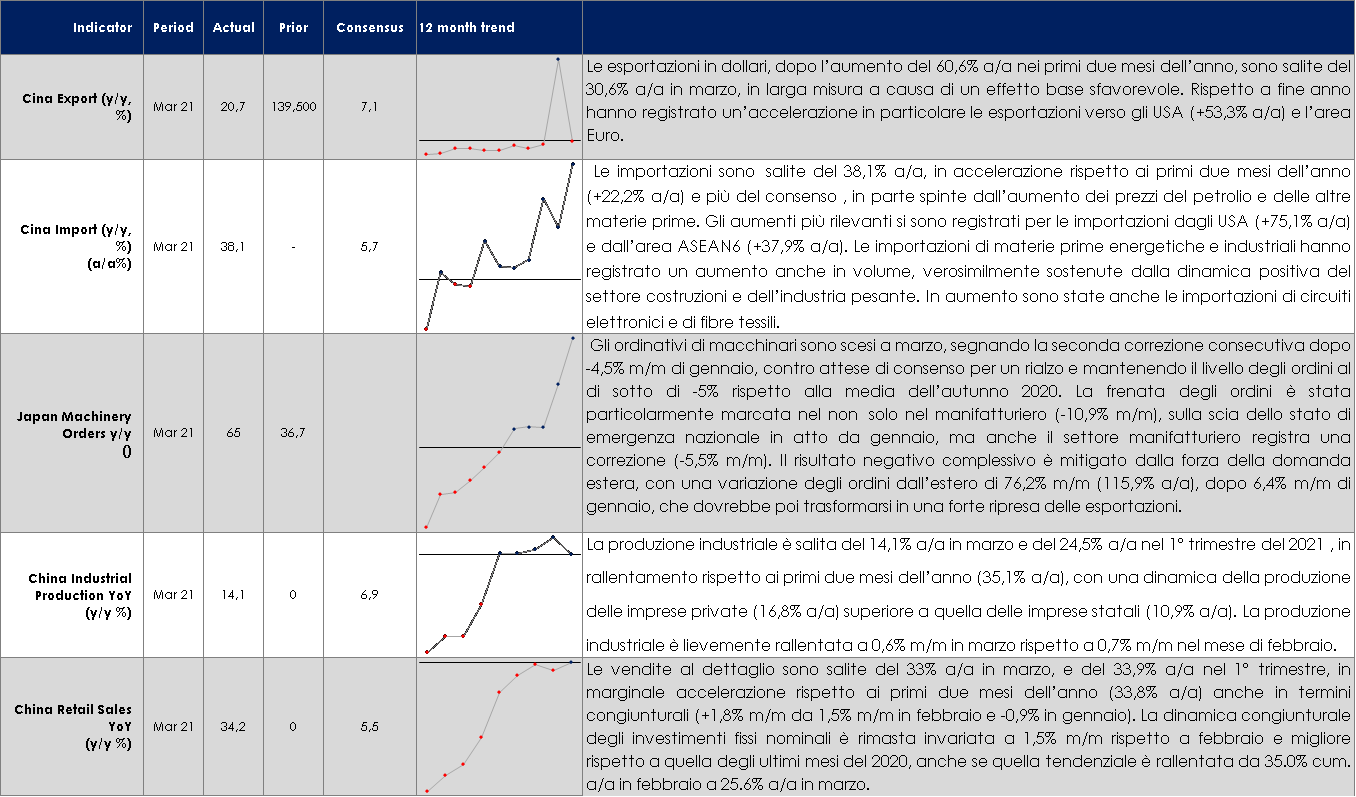

ASIA: il Pil cinese relativo a T1 2021 delude le attese di consenso

La crescita del PIL è balzata dal 6,5% a/a in T4 2020 al 18,3% a/a in T1 2021, sostenuta da un forte effetto base favorevole. La crescita ha registrato un netto rallentamento in termini congiunturali da 3,2% t/t destagionalizzato (rivisto al rialzo da un precedente 2,6% t/t) a 0,6% t/t, molto più marcato delle previsioni di consenso (1,4% t/t destagionalizzato) con il deflatore del PIL che è aumentato da 0,5% a/a in T4 a 2,4% a/a inT1. L’accelerazione più rilevante si è registrata nel settore industriale (+24,4% a/a da 6,8% a/a nel 4° trimestre), mentre è stata molto più contenuta nei servizi (+15,6% a/a da 6,7% a/a nel 4° trimestre), maggiori dettagli sulla scomposizione settoriale del PIL verranno pubblicati domani. I dati sul reddito e i consumi delle famiglie registrato un’accelerazione del consumo pro-capite nominale da 3,2% a/a in T4 a 17,6% inT1 2021, più marcata nelle aree rurali (21,1% a/a) rispetto alle aree urbane (15,7% a/a), sostenuta dal buon andamento dei redditi e del mercato del lavoro.

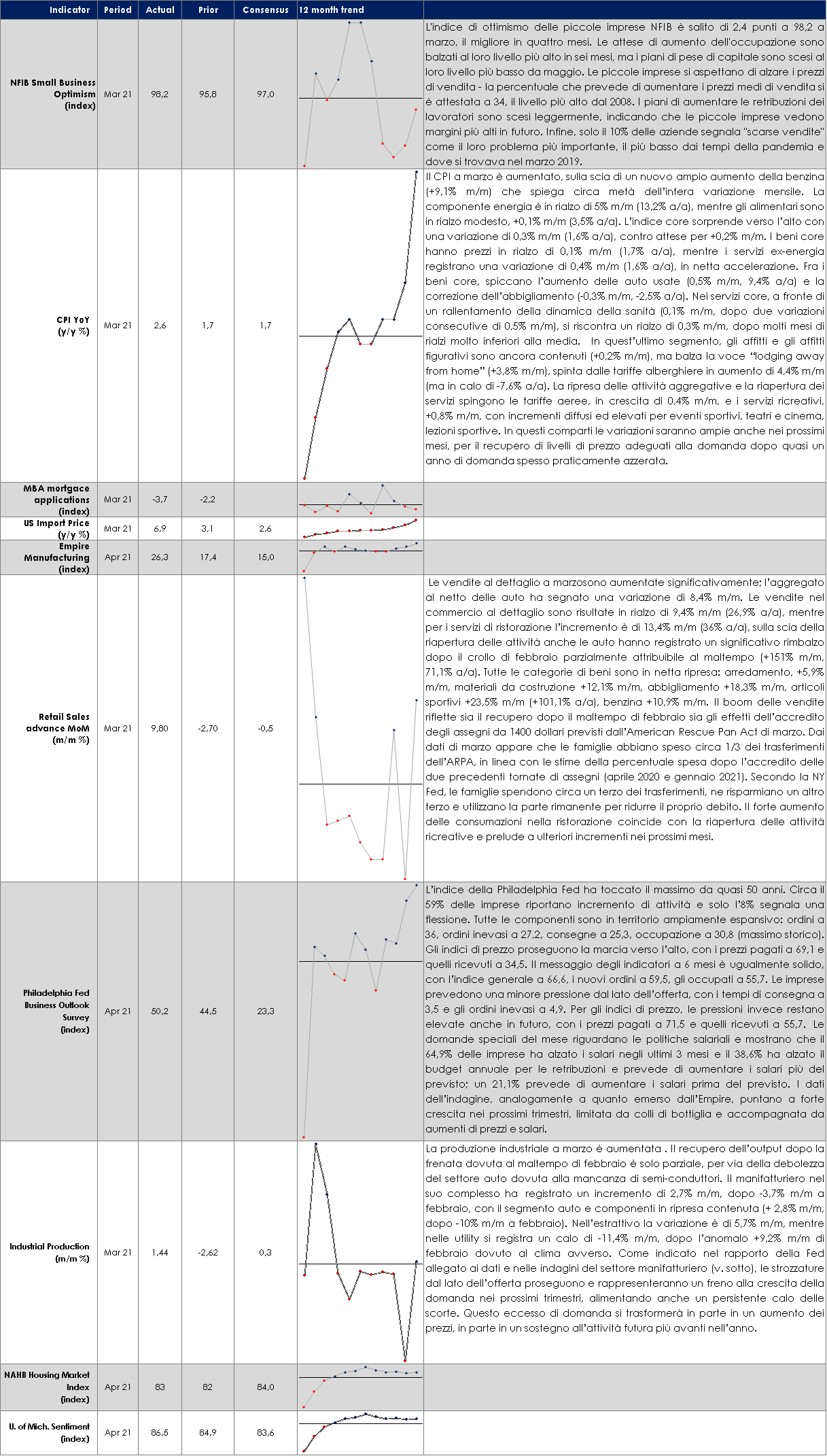

USA: i dati congiunturali confermano la forte accelerazione della crescita economica0

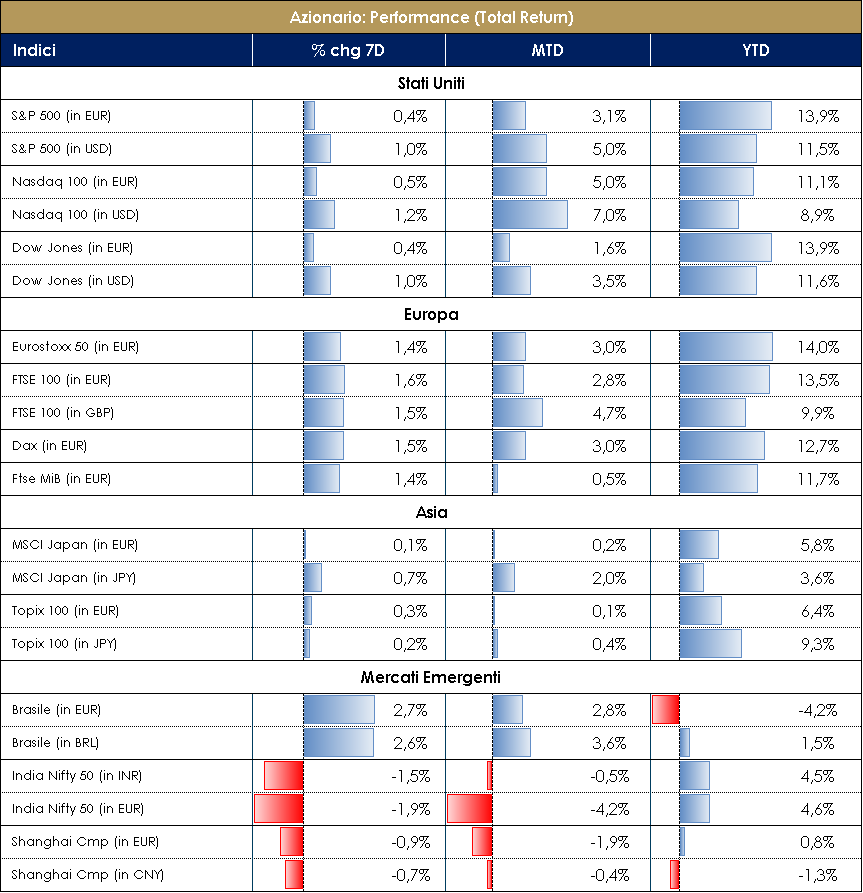

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Reporting…e che reporting! Numeri migliori delle aspettative e mid term guidance riviste al rialzo (Daimler, LVMH, L’Oreal, SAP, Covestro, banche americane…). I dati macroeconomici statunitensi supportive di ieri hanno spinto i listini. Bene Wall St, positive anche le piazze finanziarie asiatiche nonostante la PboC stia lentamente allentando le misure espansive per contenere i rischi di un surriscaldamento del settore creditizio e di quello immobiliare. In termini di performance il mercato europeo EuroStoxx50 ha registrato una performance positiva leggermente superiore al +1%. Real Estate +2.80%, Retail +2.80% e Consumer Products +2.70% sono stati i maggiori contributori di performance, contro Personal Care Drug and Grocery Stores -1%, Telecom ed Insurance -0.30% i peggiori rispetto all’indice. Impatto della reporting season anche nelle performance europee: LVMH, a seguito del +52% nel F&LG e Q1 org g +30%, è stato il best name della settimana +6.20% seguito da ABInBev +3.60%, Kering +3.45% e SAP +3.30% (con l’aumento della parte bassa della guidance); Koninklijke Ahold Delhaize -5.30%, Deutsche Telekom -2.40% e Muenchener Rueckver -2.20% sono stati i peggiori. FTSE MIB a +1.12% con Diasorin +11%, Amplifon +7%, Unipol e Stellantis +3% le migliori large cap italiane, contro STM -2.30%, Nexi e Tenaris -1.40%. Sul mercato delle mid cap si segnala la performance di Seri Industrial +15%, Tinexta +10%, Technogym ed OVS +10% contro il -8% di Avio, nonostante l’upgrade con più del 100% di upside degli analisti di BofA ML sul titolo dell’Aerospace & Defense italiano. Gli indici azionari americani chiudono la settimana su livelli record, sostenuti da dati economici e utili societari migliori del previsto. Il Dow Jones ha forato i 34.000 punti e il Nasdaq 100 ha superato il traguardo dei 14.000 per la prima volta nella storia, in rialzo del +1.30% con Moderna +15% la migliore e Intel -4.90% in sofferenza. S&P500 +1% trainato da Copper +11.50%, Gold ed Auto +6%, contro la sottoperformance costante dei Broadcasting -5.40% ed Airlines -4.30%. Da inizio anno si continua ad osservare una sovra-performance dell’indice MSCI World Value, che ha guadagnato il 12% (vs. il 10% per il MSCI World, incluso di dividendi!). Nonostante ciò, il comparto Value è rimasto notevolmente indietro nell’attuale fase di ripresa economica, segnando un +12.5% da inizio 2020 (vs. il +28.4% per il MSCI World). In particolare, gli indici MSCI mondiali, dei settori bancario e dell’energia, hanno segnato una performance complessiva di +7.2% e di -14%, nello stesso periodo. L’indice MSCI World Growth ha guadagnato quasi il 12% dall’8 marzo, segnando un +7.3% da inizio anno. Lo slancio per il comparto non sembra quindi terminato, nonostante un +44% da inizio 2020 Fronte vaccini, si intravedono le prime riaperture subito dopo il week end del primo maggio, per arrivare gradualmente a giugno con un’Italia “tinta di giallo”. Chiaramente, il tutto guidato ancora dai numeri ma la news che Pfizer stia trattando un aumento delle forniture in Europa fa ben sperare. Continuano a manifestarsi ostacoli ad un avvio a pieno regime delle campagne vaccinali. In settimana è giunta la notizia della sospensione nella distribuzione del vaccino Johnson & Johnson a seguito di sospetti che potrebbe causare la stessa rara condizione di trombosi a causa della quale era stata interrotta la somministrazione del vaccino AstraZeneca. Secondo alcuni osservatori si tratta di uno stop piuttosto grave per i paesi meno ricchi che dipenderebbero marcatamente da forniture di vaccini del tipo J&J e AZ; al contrario non sarebbe particolarmente importante per un paese come gli Stati Uniti, che ha scorte a sufficienza di vaccini alternativi, ed anche per l’Europa, che dovrebbe riuscire a compensare con forniture alternative. A cura del team Core Equity Value di MB SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 16 aprile 2021

VIEW STRATEGICA I dati sui vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale. |

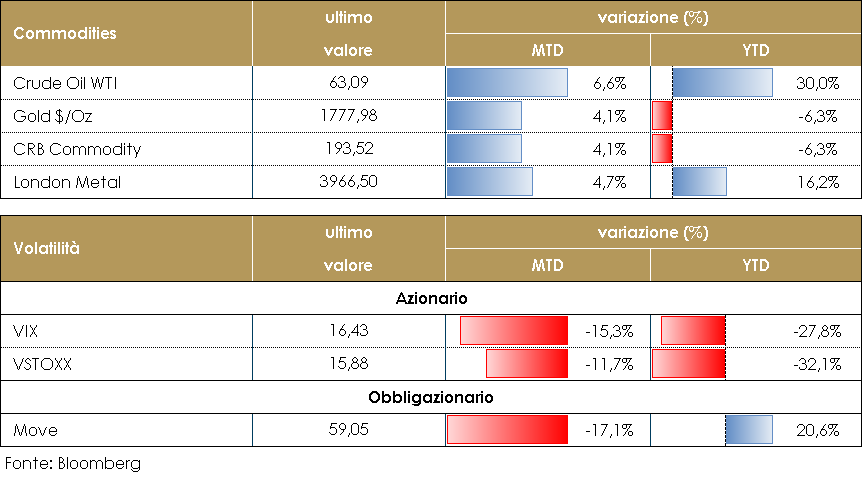

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è tornato saldamente sopra i 60 dollari al barile Di fondo, i progressi nelle campagne vaccinali e le stime di maggior recupero economico mondiale, restano elementi che rafforzano lo scenario di ripresa della domanda di energia, aspetto che ha indotto ad un allentamento dei tagli produttivi dell’OPEC+. L’IEA (International Energy Agency) e l’OPEC hanno pubblicato il loro report mensile confermando un quadro di crescita della domanda petrolifera, già tratteggiato dal report mensile OPEC e allineandosi ad uno scenario che ipotizza una forte domanda di carburanti soprattutto nel periodo estivo (viaggi e vacanze) ed in particolare dall’Europa. PERFORMANCE – Dati aggiornati alle ore 17.30 del 16 aprile 2021

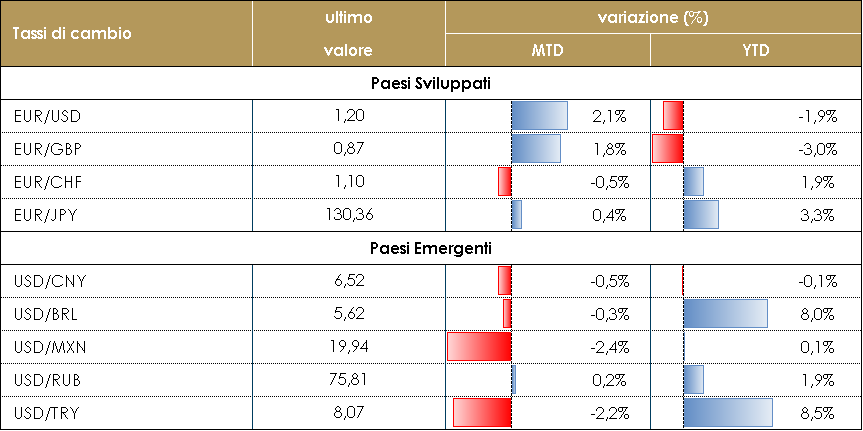

TASSI DI CAMBIO I dati pubblicati durante la scorsa settimana non hanno offerto alcuna novità di rilievo. Tuttavia, il mercato FX rimane concentrato sui tassi reali statunitensi: durante la settimana sono scesi leggermente e hanno chiuso la settimana in calo di 10 punti base. Questo ha permesso a tutte le valute del G10 di guadagnare rispetto al dollaro USA, che ha chiuso la settimana al livello più basso contro EUR da quasi un mese (16 marzo chiusura a 1,2003) e vicino alla soglia di 1,20. Le prossime settimane saranno cruciali per EURUSD: se i dati macroeconomici dell’UE mostreranno un miglioramento legato alla riapertura delle principali economie come Italia, Germania e Francia, l’Euro potrà estendere il suo apprezzamento contro il USD.Nel mercato emergente, la settimana passata è stata molto positiva, grazie al movimento dei tassi reali statunitensi. L’unica nota negativa è stata la decisione dell’amministrazione statunitense di imporre nuove sanzioni contro la Russia. Questa notizia ha inizialmente spaventato il mercato. Come è normale in questi casi, la debolezza del rublo ha rapidamente coinvolto altre valute. Tuttavia, giovedì pomeriggio, l’amministrazione statunitense ha rilasciato un documento dettagliato che spiega le sanzioni e queste appaiono meno severe di quanto temuto inizialmente. Da allora, il rublo ha recuperato un po’ e ha chiuso la settimana in rialzo rispetto al dollaro americano. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 16 aprile 2021

|

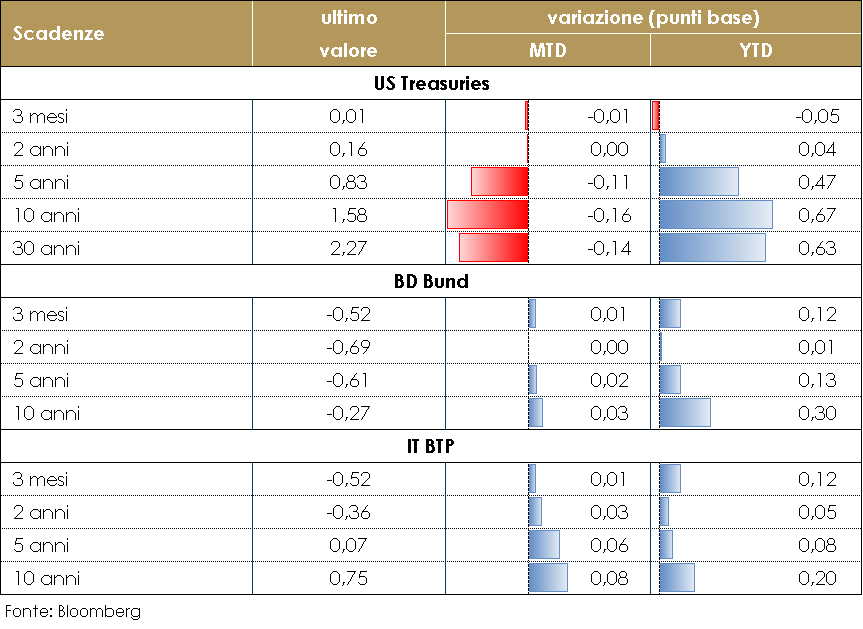

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana il mercato obbligazionario è rimasto in una fase interlocutoria, con il decennale statunitense e che è tornato a scendere in una settimana che ha visto la pubblicazione di dati economici di rilievo forti (2.6% vs 2.5% il CPI, 9.8% vs 5.8% per retail sales i. Sembra che il mercato si stia adattando alla volontà da parte della Fed di mantenere i tassi ai minimi storici, fintanto che la ripresa sia ben avviata, e soprattutto, il tasso di occupazione sia tornato ai livelli di pre-pandemia. Sul mercato dei governativi euro, invece, è continuata una fase di modesta pressione al ribasso dei prezzi dei titoli. Questa settimana vi sono stati improntati interventi verbali da parte dei membri della BCE. Chiristine Lagarde ha reiterato il messaggio che il supporto della banca central continuerà fino a quando la ripresa economica sarà ben avviata, Villeroy e De Guindos sono entrati nel merito del momento in cui lo stimolo straordinario del PEPP potrebbe essere tolto dal sistema. La settimana prossima si terrà il meeting di politica monetaria della BCE. Sarà importante che la BCE riesca a convincere i mercati della sua volontà di mantenere condizioni finanziarie accomodanti all’interno dell’Aria Euro. Di fronte a dati che dovrebbero iniziare a migliorare per effetto di una combinazione di effetti base e di riaperture e i progressi nel processo di vaccinazione i rendimenti europei potrebbero aumentare sull’ipotesi che l’EA sia semplicemente in ritardo rispetto agli Stati Uniti. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 16 aprile 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una marcata tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli USAi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. |

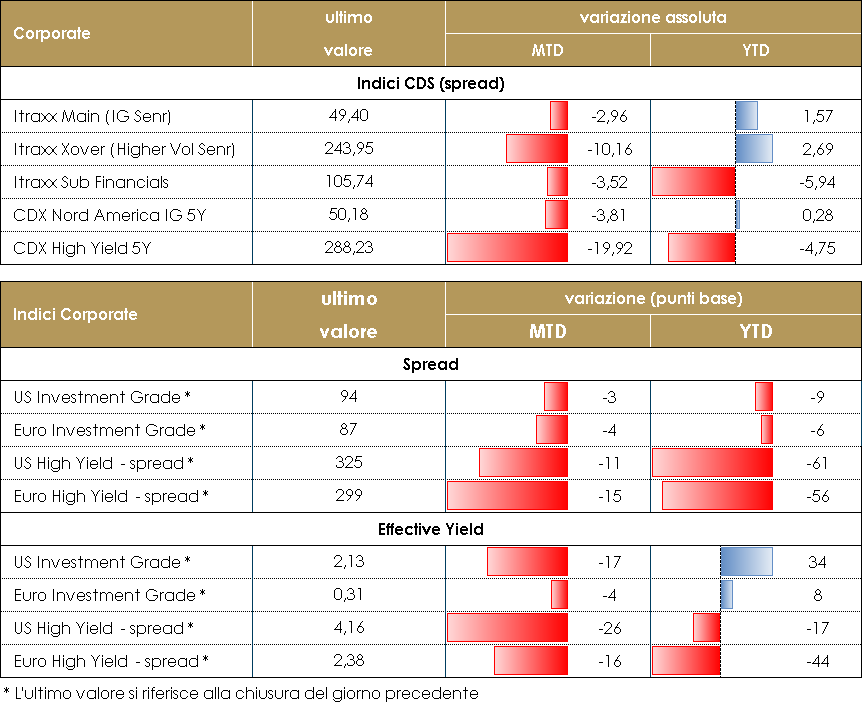

MERCATI DEI TITOLI CORPORATE

La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata piuttosto positiva aiutata dai buoni dati macro pubblicati in US e dalle prime trimestrali riportate che confermano l’outlook positivo. Oltre ai buoni dati anche i fattori tecnici aiutano la performance del comparto con flussi in particolare su parti breve e medie delle curve. Gli indici CDS hanno chiuso positivi facendo segnare nuovi minimi sia in Europa con Main (IG) -2, e Xover (HY) -4bps che negli US, CDX HY (-8), IG (-2). Negli indici cash performance positive e in linea ai cds guidate dai buoni flussi. Sul mercato primario sono tornate un cospicuo numero di emissioni, 50Bio sul mkt europeo in totale, in particolare sul comparto HY, dove registriamo Altice (B 400Mio Secured 8y 4%), Dufry (B+ 725Mio Senior 6y 3.375%) , INWit (BB+ 500Mio Senior 9y 1.75%), Neinor Homes (B+ 300Mio Secured 5y 4.5%), Tereos (B+ 425Mio Senior 4y 7.5%) e i doppia tranche senior di Nexi (BB- 1050Mio 5y 1.625% e 1050Mio 2.125%) e Pcf (B Secured 350Mio 4y 4.75% e 400Mio 4y 4.75%). In chiusura di settimana spazio anche ad un finanziario T2 di Bank of Cyprus (CCC 300Mio 6.625%). Su IG corporate doppia tranche per Asahi group (BBB+ Senior 600Mio 5y 0.336% e 800Mio 2y 0.01%) e per Royal Schiphol (A- Senior 300Mio 4y 0% e 700Mio 12y 0.75%) mentre perpetuo inagurale per Rakuten (1000Mio Perp nc5y 4.25%). Infine, su Finanziari, nuovo AT1 per Rabobank (BBB- 750Mio perp nc7y 3.1%), senior per Anima (BBB- 300Mio 7y 1.5%) e Senior NP per Credit Agricole (A- 1Bio 7y 0.375%) e Intesa (BBB- 600Mio 7y 0.492%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 16 aprile 2021

Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: La settimana prossima verranno pubblicati gli indici preliminari PMI relativi al mese di aprile che forniranno importati indicazioni sugli effetti delle ultime restrizioni all’attività economica. Sarà importate guardare anche alla Lending Survey della BCE, per inferire informazioni sulle condizioni del credito. Infine, la prossima settimana dovrebbe essere resa nota la decisione della Corte costituzionale tedesca sulla questione del NGEU.

- Stati Uniti: gli Stati Uniti vedranno la comunicazione di pochi dati, con la consueta rilevazione settimanale delle richieste di sussidi di disoccupazione che darà una nuova lettura delle condizioni del mercato del lavoro. Si conoscerà, poi, il livello dell’indice PMI per il settore manifatturiero e il Leading Index.

- Asia: in Giappone saranno pubblicati i dati relativi all’indice PMI manifatturiero e dei servizi; inoltre, si conoscerà lo stato dell’inflazione misurata dai prezzi al consumo (CPI).

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.