La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: aumenta l’inflazione negli Stati Uniti senza “scappare di mano” alla Fed

- L’indice dei prezzi al consumo negli Stati Uniti si attesta a gennaio sopra le attese, ma incorpora anche persistenti problemi legati alla stagionalità e a fattori temporanei

- Il dato sull’inflazione va nella direzione di un’economia in crescita che gradualmente vede aumentare il proprio livello dei prezzi in un contesto caratterizzato da una normale relazione tra crescita, inflazione e mercato del lavoro

- Il rialzo dei tassi Fed è più vicino, ma la strategia della Fed resta improntata a rialzi “graduali”

Negli Stati Uniti, dopo le indicazioni sull’accelerazione salariale, evidenziata dal report sul mercato del lavoro, che sono state all’origine dell’improvvisa correzione dei mercati azionari della scorsa settimana, la pubblicazione del dato sull’indice statunitense dei prezzi al consumo per il mese di gennaio ha ricevuto un’ampia attenzione dai mercati. Il mercato inizia a scontare che un aumento dell’inflazione possa comportare un’accelerazione del ritmo dei rialzi dei tassi da parte della Fed, interrogandosi su quale di due diversi scenari alternativi sia il più verosimile:

1) “L’economia statunitense si sta muovendo verso uno scenario alla 2004-2006 quando Greenspan in 24 mesi aumentò il corridoio obiettivo per il tasso sui federal funds da 1% a 5.25%?”, ossia è verosimile pensare che l’inflazione statunitense sia sul punto di accelerare così rapidamente da scappare di mano alla Fed, che ormai “dietro la curva” sarà costretta ad aumentare aggressivamente il costo del denaro per evitare di perdere il controllo del livello dei prezzi;

2) “Si sta andando verso una normalizzazione della relazione tra crescita, inflazione e mercato del lavoro, dove dopo anni di crescita, a fronte di un’inflazione silente (nonostante un mercato del lavoro prossimo al pieno impiego), iniziano ad emergere segnali di inflazione più marcati, destinati ad aumentare l’attenzione della Fed, che però rimodulerà la propria strategia in modo graduale e credibile?”.

Il secondo scenario è a nostro avviso più verosimile: le misure di inflazioni pubblicate dalle Fed regionali mostrano un’inflazione in crescita ma sotto controllo (grafico 2) e la stima per il CPI a gennaio, pubblicata questa settimana, è andata in questa direzione. La crescita è stata più elevata delle attese sia per l’indice headline sia per l’indice core, ma il dato ha risentito di effetti stagionali e temporanei. L’indice complessivo è cresciuto dello 0,5% m/m, superando le attese dello 0,3% con una revisione al rialzo di un decimo anche del dato relativo al mese precedente, ora a +0,3% m/m; mentre, la componente core, al netto delle voci più volatili, ha riportato un incremento dello 0,3% m/m (atteso a 0,2%). Su base annua l’inflazione resta al 2,1%, come in dicembre, anziché scendere all’1,9% atteso, così come resta stabile a 1,8% l’inflazione core attesa invece in calo all’1,7%. La scomposizione per componenti dell’indice evidenza che effetti stagionali e temporanei hanno impattato sul dato. Il rialzo è stato trainato dalla componente relativa ai core goods, salita dello 0.4% m/m a gennaio rispetto allo 0,15% di dicembre, riportando l’aumento più consistente da ottobre 2009. La componente riflette problemi persistenti di stagionalità: dal 2015, la crescita dei prezzi dei core goods, anche se destagionalizzati, a fine anno ha sempre superato in modo considerevole i valori precedenti e successivi. La crescita è stata in media pari a 0,14% m/m a febbraio-marzo 2015 rispetto a una media precedente a sei mesi negativa 0,11% m/m; 0,11% a gennaio-febbraio 2016 rispetto a una media precedente di -0,06%; e 0,14% a dicembre 2016 e gennaio 2017 rispetto a una media precedente di -0,07%. Questa tendenza è continuata quest’anno. Inoltre, anche la componente del carburante (+22.5%) ha avuto un impatto importante e già oggi sappiamo che l’effetto straordinario del prezzo del petrolio sarà eliminato dal CPI di febbraio, grazie alla recente correzione del WTI (-9.5% a febbraio). Quindi guardando alla componente dei prezzi dei servizi core, al netto degli affitti e delle spese mediche – un indicatore del formarsi delle pressioni salariali – vediamo che è salita a un solido 0,29% dallo 0,25%, al di sopra della media semestrale dello 0,26%. In sintesi, anche questa componente mostra che da agosto 2017 vi è una persistente formazione di una certa pressione inflattiva, che comunque permane all’intenso di uno scenario di inflazione sotto controllo.

LA SETTIMANA TRASCORSA

EUROPA: l’Area Euro conferma la crescita allo 0.6% t/t

L’economia tedesca è cresciuta in T4 2017ad un tasso pari a 0,6% t/t. Il dato trimestrale è stato in linea con le attese sebbene più debole rispetto all’espansione del trimestre precedente (0,7%), anche questa rivista al ribasso dallo 0,8%. Ciononostante, il tasso di crescita relativo all’intero 2017 (aggiustato per l’effetto calendario) è stato riconfermato al 2,5%, il valore più elevato dal 2011. La seconda stima sul PIL dell’Area Euro in T4 2017 (0,6% t/t) ha confermato il ritmo di crescita sostenuto già osservato durante il resto dell’anno. L’Italia è cresciuta in T4 2017 dell’1,6 % a/a (0,3% t/t), un dato identico alla performance annua che vale per tutto il 2017 (anche se in lieve rallentamento dai precedenti 0,4% t/t e 1,7% a/a) e che costituisce un segno acquisito di continuità rispetto ai mesi precedenti. Il dato trimestrale chiude così un 2017 che ha visto la crescita cumulata assestarsi all’1,4% (massimo degli ultimi 7 anni). Peraltro, il dato del quarto trimestre 2017 risulta anche leggermente migliore della previsione per il 2018 contenuta nell’aggiornamento di gennaio del World economic outlook del FMI. Per quest’ultimo, il PIL dell’Italia nel 2018 si fermerebbe a un +1,4%, un dato leggermente inferiore al +1,6 registrato in T4 2017. L’Istat ha evidenziato come la variazione congiunturale abbia visto una diminuzione del valore aggiunto nell’agricoltura e un aumento nell’industria e nei servizi. Un contributo positivo alla domanda dovrebbe essere stato registrato sia dalla componente nazionale (al lordo delle scorte), sia della componente estera netta. In UK l’inflazione si è mantenuta stabile a gennaio al 3% a/a(consenso: 2,9% a/a). Il dato conferma le preoccupazioni espresse la settimana scorsa dalla BoE in merito a un’inflazione che si mantiene stabilmente lontana dal target del 2% per l’intero 2018. Importante per l’outlook della BoE anche è l’accelerazione dell’inflazione core al 2,7%, rispetto al consenso del 2,6% e il precedente 2,5%. I prezzi alla produzione sono stati misti, con i prezzi alla produzione al 2,8% a/a, rispetto al consenso 3,0% e al dato precedente 3,3%, ma i prezzi di input al 4,7% rispetto al consenso 4,3% e previa revisione al 5,4% dal 4,9%. Dati che alimentano le aspettative di effetti sul prezzo del secondo round.

AMERICA: non solo inflazione

A gennaio l’indice di fiducia delle piccole imprese NFIB è salito a 106,9 dal precedente 104,9 (consenso 105,3) avvicinandosi al 107,5 di novembre, il valore massimo da sempre. Nel rapporto si legge che l’elevata fiducia delle imprese è in gran parte una risposta alle politiche pro-cicliche di Washington, che stanno facendo fronte alle principali preoccupazioni per i proprietari di piccole imprese: tasse e regolamenti elevati. Oltre al dato sull’inflazione al consumo per il mese di gennaio (cfr. editoriale), negli Stati Uniti è stato rilasciato anche l’indice dei prezzi alla produzione, cresciuto dello 0.4% m/m in gennaio, in linea con le attese. L’indice PPI core, Al netto delle componenti più volatili, è cresciuto dello 0,4% m/m, al di sopra delle attese (0,2% m/m) e sopra il valore registrato a dicembre (-0,1% m/m), riportando così la più alta lettura mensile da aprile 2017, con un guadagno su 12 mesi pari al 2,5%, il più alto da agosto 2014. Sono stati pubblicati anche i dati sulle vendite al dettaglio relative al mese di gennaio, diminuite dello 0,3% m/m a dopo essere rimaste stabili in dicembre. Il calo della spesa per i consumi a gennaio è stato il maggiore degli ultimi 11 mesi. Le vendite al dettaglio al netto delle autovetture sono rimaste invariate a 0,0%, con dicembre rivisto al ribasso a + 0,1% da + 0,4%. Sette delle 13 principali categorie di vendita al dettaglio hanno registrato un calo nel mese di gennaio. I dati sulle vendite al dettaglio descrivono un rallentamento della spesa dei consumatori in T1, dopo le forti vendite di T4 sulla scia della correzione legata all’uragano. Il quarto trimestre del PIL si è espanso a un tasso annualizzato del 2,6%, anche se la spesa dei consumatori più debole, che rappresenta circa i due terzi dell’economia, potrebbe esercitare pressioni sulla crescita economica nel primo trimestre. L’indice sulla fiducia delle imprese manifatturiere rilasciato dalla Fed di Philadelphia a febbraio è migliorato a 25.8, rispetto a 22.2 registrato a gennaio. Se da un lato la componente relativa ai nuovi ordini è stata particolarmente positiva, al contempo la survey segnala un ampio aumento dei costi. L’Indice Empire manifatturiero per lo stesso mese corregge invece da 17,7 a 13,1 punti contro i 18,0 del consenso, ma rimane comunque ampiamente in area espansiva. Infine, la produzione industriale di gennaio è scesa dello 0,1% m/m, a fronte di attese per un aumento dello 0,2%. Il dato rappresenta un calo rispetto al guadagno mensile dello 0,4%, rivisto al ribasso di dicembre (era + 0,9% m/m) e che segue quattro aumenti mensili consecutivi.

ASIA: in T4 la crescita giapponese più debole delle atteseIl PIL di T4 in Giappone è stato più debole del previsto: il paese è cresciuto solo dello 0,5% t/t annualizzato (consenso pari a 0,9%, trimestre precedente 2,2%). Il driver principale è stato un rimbalzo dei consumi privati, seguito al calo registrato in T3. Gli investimenti privati non residenziali hanno fornito un contributo marginalmente positivo (in aumento da 5 trimestri consecutivi sullo sfondo di una solida redditività aziendale), che però è stato compensato dal calo degli investimenti privati residenziali e della domanda pubblica, mentre la domanda estera è stata neutrale. La forza della domanda dei consumatori è in contrasto con la diminuzione della retribuzione complessiva dei dipendenti. Il deflatore del PIL è rimasto invariato a/a, mentre la domanda interna si è mantenuta positiva per il quarto trimestre consecutivo. Dalle statistiche mensili arriva, inoltre, la segnalazione di un brusco calo degli ordinativi in macchinari a dicembre (-11,9% m/m), diminuiti ad un ritmo superiore alle attese, che si aspettavano un modesto aumento (1,9% m/m). In questo modo gli ordini di dicembre hanno completamente annullato i precedenti guadagni, lasciando T4 in calo dello 0,1% t/t e segnando la prima diminuzione in tre trimestri. Il governo ha ri-nominato Kuroda governatore della BOJ e Masayoshi Amamiya, Masazumi Wakatabe come vice governatori Il governo punta all’approvazione formale in una sessione plenaria di marzo, considerata quasi certa perché la coalizione di governo del primo ministro Shinzo Abe ha una comoda maggioranza. La riconferma di Kuroda era ampiamente prevista, dato il suo impegno a stimolare monetariamente l’economia e supportare l’Abenomics.

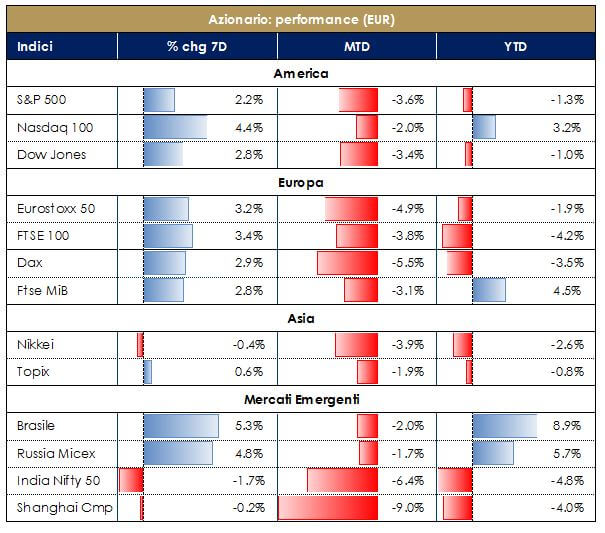

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

Mercati azionari in recupero dopo la correzione della settimana scorsa, in un contesto di maggior appetito per il rischio. Negli Stati Uniti, circa il 75% delle società delle S&P 500 ha pubblicato le trimestrali relative all’ultimo trimestre del 2017. Il tasso di crescita degli EPS sullo S&P 500 è stato pari al 15%, contro l’11% in T3. Poco meno del 75% delle aziende che hanno rilasciato dati che hanno battuto le aspettative sugli EPS e poco meno del 79% delle aziende che hanno segnalato ha battuto l’aspettativa di ricavi, un livello record che si confronta con il 64% della media annuale. In totale, le aziende riportano vendite superiori dell’1,5% alle aspettative, superiori al tasso di sorpresa positivo medio annuale dello 0,8% a/a. Le forti metriche sui ricavi continuano a essere segnate dal contesto macro favorevole e dalla debolezza del dollaro. Anche i listini europei assumono un’intonazione positiva. Il sostegno arriva sia correlazione con i listini statunitensi sia da indicazioni incoraggianti sul fronte delle trimestrali europee. Seguono il rimbalzo anche i listini asiatici, pur tra uno yen ancora forte e l’inizio delle festività legate al nuovo anno lunare in Cina. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi e riflessi a livello micro nelle dinamiche positive degli utili aziendali. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari con cui hanno sostenuto la ripresa negli anni passati, in un contesto di inflazione sotto controllo..Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone. |

|

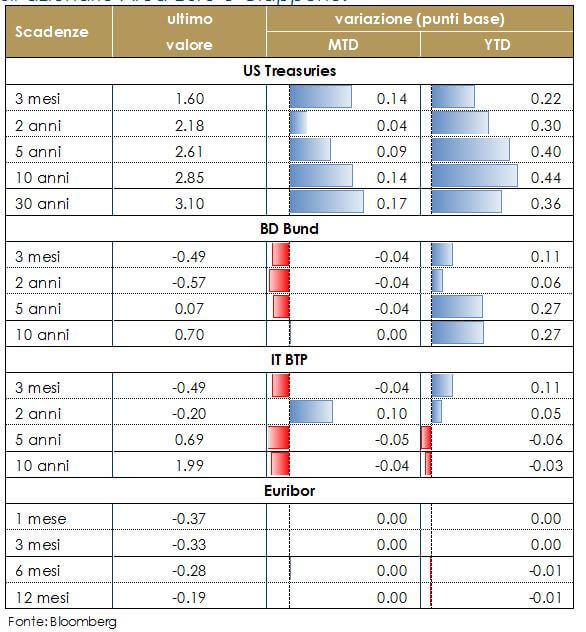

| MERCATI DEI TITOLI DI STATO

I rendimenti dei titoli governativi statunitensi sono saliti sulla scia della pubblicazione del dato sull’inflazione statunitense di gennaio e segni di stabilità sui risky assets. Contestualmente la struttura a termine si è appiattita nel tratto 5-30 anni. Ad influenzare i rendimenti vi sono le attese di una Fed più proattiva, anche se rassicurazioni sono arrivate dalle del neo presidente FED Jerome Powell, che ha assicurato che la Fed resterà in allerta sui rischi alla stabilità finanziaria, con evidente riferimento al ritmo della stretta monetaria in atto. Contestualmente, le probabilità implicite nel mercato per un rialzo dei tassi a marzo è salita al 98%, mentre il mercato prezza 76.2 pb di aumenti cumulativi alla fine del 2018. Anche le aspettative sull’inflazione estratte dai TIPS sono aumentate, su tutte le scadenze, guidate dalla scadenza a due anni. I dati di Lipper hanno mostrato che i fondi obbligazionari protetti dall’inflazione in US hanno attratto $ 859 milioni nell’ultima settimana, il più grande afflusso settimanale dal novembre 2016. In Europa, i rendimenti della struttura governativa tedesca sono rimasti pressoché invariati in assenza di nuovi segnali sulla futura politica monetaria della BCE. In settimana, è stata pubblicata la survey di Reuters sui prossimi rialzi del costo del denaro nell’Area Euro. Il sondaggio riporta che la maggior parte degli economisti non si aspetta che il costo del denaro salga fino a giugno 2019. Oltre 50 degli 80 economisti intervistati ritengono che l’indicazione della BCE che i tassi saliranno solo ben oltre dopo la fine di QE significa sei mesi dopo. Secondo il sondaggio, la BCE dovrebbe aumentare il tasso sui depositi di 15 bps al -0,25% entro la fine del secondo trimestre 2019 e il tasso di refi salirebbe allo 0,25% entro la fine del 2019. In UK continua la pressione sui Gilt, proveniente dalle attese di un rialzo dei tassi in primavera. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

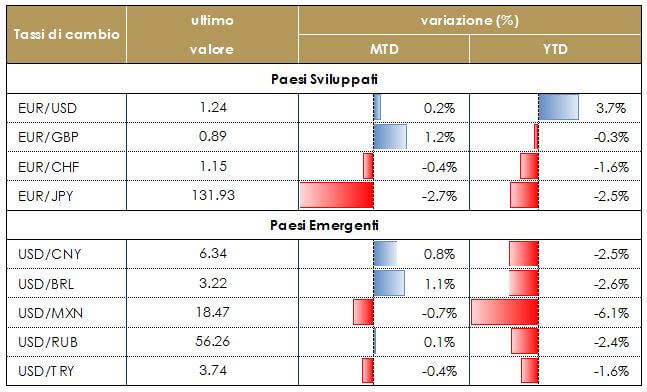

| TASSI DI CAMBIO

Il dollaro conferma la propria debolezza sia nei confronti dell’euro sia nei confronti dello yen. Sulla valuta statunitense pesano i rischi di un eccessivo rialzo del deficit come conseguenza degli effetti della nuova politica fiscale dell’Amministrazione Trump. La sterlina continua a beneficiare sia della debolezza del dollaro sia delle attese di un rialzo dei tassi da parte della BoE, nonché delle speranze di una “soft Brexit”. |

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. |

|

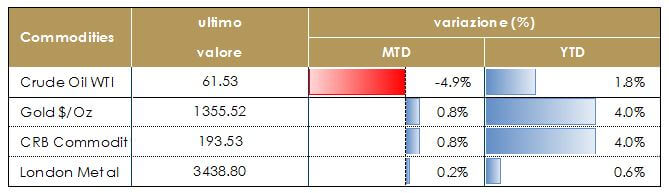

| MATERIE PRIME

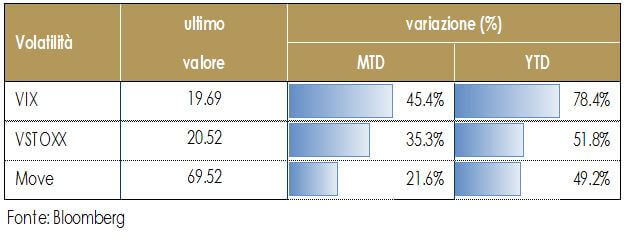

Il petrolio ha recuperato verso la fine della settimana, dopo essere scivolato sotto i 60 dollari al barile a inizio settimana. I mercati continuano a monitorare i dati degli Stati Uniti per verificare se gli aumenti della produzione interna possano compensare i tagli dell’offerta da parte dell’OPEC e se un aumento dell’offerta possa mettere un limite ai prezzi. I dati di EIA di ieri hanno riportato che le scorte di greggio degli Stati Uniti sono aumentate di 1,8 milioni di barili nella settimana fino al 9 febbraio. Il rapporto EIA ha anche rilevato che la produzione ha raggiunto 10,27 milioni di barili al giorno, un record, confermato dai dati mensili, sebbene il prodotto stoccato nell’hub di Cushing sia sceso per l’ottava settimana consecutiva. I timori di un eccesso di offerta soprattutto proveniente dagli Stati Uniti stanno neutralizzano al momento gli effetti positivi derivanti sia dalla debolezza del dollaro che dalle dichiarazioni del ministro dell‘Energia saudita Khalid al-Falih; quest’ultimo ha espresso una netta preferenza per un mercato in deficit di forniture, indicando una decisa volontà dell’Arabia Saudita di non porre fine troppo presto all‘accordo per ridurre l’output. La volatilità implicita sui mercati si riduce. Il VIX torna indietro sotto 20 dopo essere salito a 37,3 il 5 febbraio, il più grande picco di un giorno nella storia. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. |

|

|

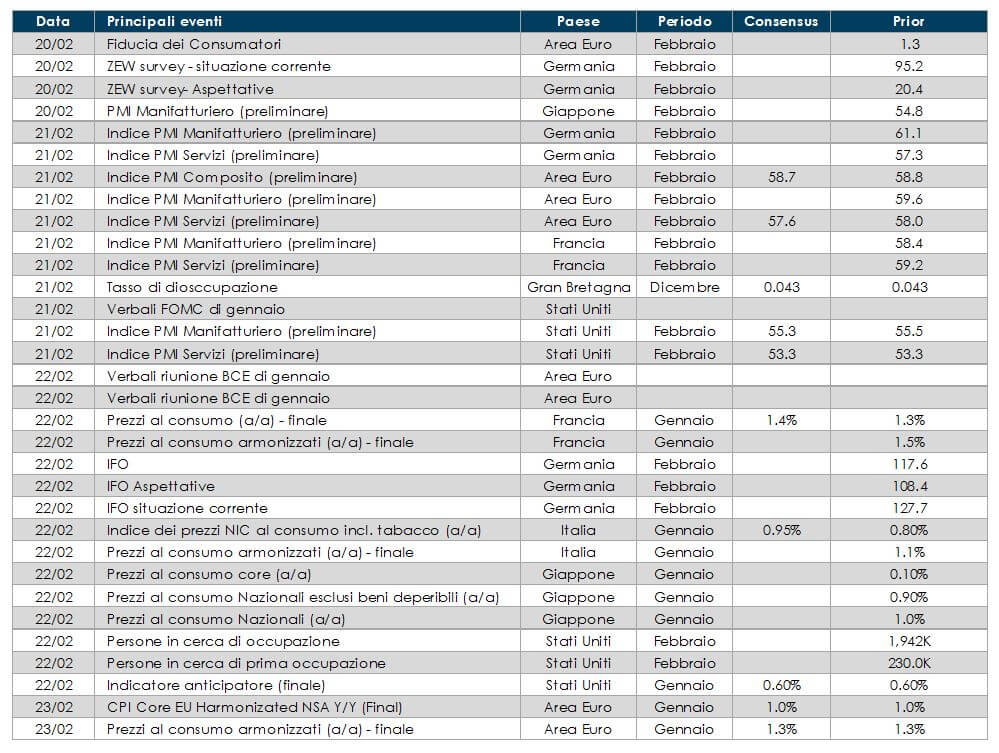

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attenzione rivolta alla pubblicazione dei verbali dell’ultima riunione della BCE, che dovrebbero far luce sulle posizioni interne al Consiglio Direttivo sulle condizioni e sui tempi per nuove mosse verso la normalizzazione della politica monetaria e alle stime preliminare degli indici PMi relative al mese di febbraio. Ordini industriali in Italia, lettura finale del PIL del T4 e indagini IFO e ZEW in Germania.

- Stati Uniti: pubblicazione dei verbali della riunione del FOMC, che dovrebbe confermare il consenso per ulteriori graduali rialzi dei tassi nel 2018, soggetti all’evoluzione dei dati, soprattutto di inflazione. Tra i dati sarà resa nota la lettura preliminare degli indici PMI di febbraio anche negli USA; tra gli altri dati di rilievo della prossima settimana, vendite di case esistenti e indice principale di gennaio.

- Asia: Nikkei PMI manifatturiero di febbraio in Giappone, insieme a CPI e bilancia commerciale dello scorso mese, mentre non verrà pubblicato nessun dato di rilievo in Cina.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.