La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la settimana delle banche centrali

- Fed: aumenta i tassi di riferimento e le previsioni di crescita, ma lascia invariate le attese di inflazione

- BCE: non offre novità rilevanti rispetto alla riunione di ottobre, ma rivede al rialzo le aspettative di crescita

- BoE e BNS: lasciano i parametri della politica monetaria invariata

- PBoC: aumenta i tassi di interesse

Nella riunione di dicembre, la Fed haaumentato il corridoio obiettivo per il tasso sui federal funds di 25 pba 1.25-1.50%, con una decisione presa a maggioranza, che lascia comunque la politica monetaria espansiva. Il FOMC haconfermatotre rialzi complessivi nel 2018 e due nel 2019, rivedendo al rialzo i “dots” nel 2020. E’ rimasto, invece, invariato il tasso di interesse di lungo periodo a 2.8%. Dal comunicato e dalle parole del Presidente J.Yellen è emersa una valutazione positiva sulla situazione congiunturale dell’economia statunitense. Incorporando uno stimolo aggiuntivo proveniente dalla riforma fiscale, la Fed ha rivisto al rialzo (+0.2%) la previsione di crescita lungo tutto l’orizzonte di previsione e al ribasso (-0.2%) il tasso di disoccupazione, senza modificare le stime di lungo periodo di crescita e disoccupazione. La riforma fiscale fornirà un modesto incremento alla crescita, potenziando la domanda dei consumatori e creando un maggior stimolo agli investimenti, mentre la riduzione dell’aliquota di imposta sulle società e l’immediata spesa di capitale promuoveranno l’offerta aggregata, comportando uno sviluppo positivo per l’economia, che consentirà una crescita più robusta senza il bisogno di innescare una risposta monetaria più restrittiva. Tuttavia, resta elevato il livello di incertezza sull’impatto che la riforma avrà sul PIL potenziale. Questo potrebbe essere stato uno dei motivi per cui il FOMC non ha modificato le sue previsioni di lungo termine. Invece, non vi è stato nessun cambiamento delle previsioni relative all’inflazione, dimostrando che nonostante il tasso di disoccupazione scenda ben al di sotto del NAIRU e la crescita aumenti, il FOMC non è convinto di ottenere un’inflazione superiore al 2%. In altre parole, il Comitato da un lato esprime preoccupazioni sul fatto che la curva di Phillips resterà piatta, mentre dall’altro un impegno forte a far tornare l’inflazione all’obiettivo del 2%, prolungando il tightening della politica monetaria; ma potrebbe anche incorporare l’ipotesi che la politica fiscale, aumentando il lato dell’offerta rispetto alla domanda, compenserà in parte le modeste pressioni inflazionistiche in corso.

La prima risposta alla mossa della Fed è arrivata dalla People’s Bank of China (PBoC), che a sorpresa ha aumentato di 5 bp i tassi sui reverse repo a 7 e 28 giorni (rispettivamente al 2.50% e al 2.80%), insieme a un’iniezione di liquidità CNY 288 miliardi tramite un prestito a medio termine.

In Europa, nessun cambiamento è venuto dalle banche centrali che si sono riunite ieri, Bank of England (BoE), Banca Nazionale Svizzera (BNS) e BCE.

Con voto unanime la BoE ha deciso di lasciare il proprio tasso ufficiale allo 0,5% e il suo obiettivo di QE a £ 435 miliardi, dopo il “rialzo accomodante” di 25 bp di novembre. Il tono dello statement ha indicato una posizione attendista del Comitato di Politica Monetaria, che resta desideroso di segnalare che gli eventuali futuri aumenti del tasso bancario avverranno a un ritmo graduale e in misura limitata e cauto nel valutare gli ultimi dati, preoccupato per gli effetti della Brexit, vista come la fonte più significativa di incertezza.

Anche la BCE ha lasciato invariate i parametri di politica monetaria, ribadendo la propria forward guidance: i tassi rimarranno ai livelli attuali per un periodo prolungato e il piano di acquisti rimate state dependent, potendo essere modificato se necessario. Inoltre, la BCE ha sottolineato il ruolo chiave dei reinvestimenti delle obbligazioni: questa procedura contribuirà a mantenere condizioni di liquidità favorevoli per un periodo prolungato. Il meeting di dicembre prevede anche la pubblicazione delle proiezioni di crescita ed inflazione, che hanno indicato una visione più ottimista della congiuntura dell’Area; con la stima di crescita del PIL che per l’anno in corso passa a 2,4% da 2,2%, mentre per i due anni successivi vede una maggiorazione di ben cinque decimi sul 2018 e due sul 2019, rispettivamente a 2,3% e a 1,9%. Infine, la prima previsione per il 2020 è di un incremento del PIL dell’1,7%. Le previsioni d’inflazione subiscono una modesta revisione verso l’alto, supportate dall’incremento dei prezzi del petrolio e dei beni alimentari (le componenti più volatili dell’indice dei prezzi al consumo). Se l’inflazione per l’anno in corso è confermata all’1,7% per il 2018, le attese passano a 1,4% da 1,2%, mentre per il 2019 l’inflazione dovrebbe scendere a 1,5% (dal precedente 1,4%). La prima indicazione per il 2020 è di un successivo recupero della crescita dei prezzi a 1,7%, numero che si avvicinerebbe al target della banca centrale, che ricordiamo essere inferiore ma vicino al 2%. Draghi è sembrato più fiducioso sull’inflazione, segnalando che, anche se resta necessario un ampio accomodamento, l’inflazione nel medio periodo raggiungerà il target, evidenziando una significativa riduzione del rallentamento economico e l’aspettativa che l’output gap si chiuderà l’anno prossimo. Nella sezione di Q&A alla domanda sulla possibilità di annunciare una data di fine per il programma, Draghi ha risposto che “la stragrande maggioranza” ha preferito mantenerla aperta, sottolineando che sono trascorse solo sei settimane da quando è stata modificata la quantità di titoli in acquisto.

In Svizzera, come previsto, la BNS ha lasciato invariate le impostazioni dei criteri chiave della politica monetaria, mantenendo negativo il tasso applicato ai fondi depositati dalle banche commerciali presso l‘istituto centrale (-0.75%) e impegnandosi a intervenire sul mercato dei cambi a sostegno del franco, se necessario. La dichiarazione afferma che il franco svizzero è ancora sopravvalutato, nonostante il recente indebolimento.

Le principali banche centrali hanno quindi concluso il 2017 con una politica monetaria ancora espansiva, reiterando la loro cautela nel processo di normalizzazione della politica monetaria e riconoscendo il contesto di crescita robusta e sincrona, accompagnata da basse pressioni inflazionistiche.

LA SETTIMANA TRASCORSA

Europa: i PMI indicano che l’Area Euro inizierà l’anno come l’area più dinamica tra quelle sviluppate

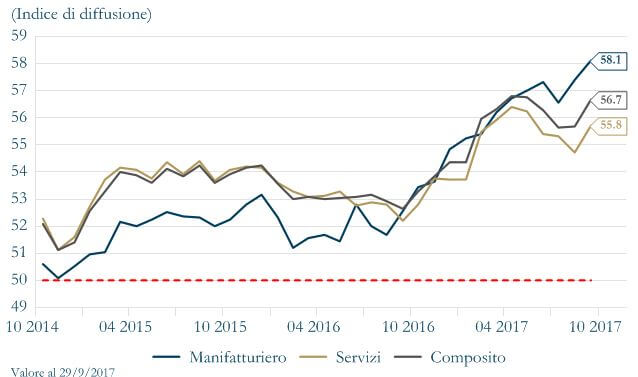

La stima preliminare del PMI manifatturiero dell’Area Euro ha toccato il massimo storico dal 2000 (62.0), superando le attese (59,7) e il dato precedente (60,1), spinto dai migliori guadagni della produzione manifatturiera e degli ordini. Un contributo importante è venuto anche dalla componente servizi, che ha registrato il livello più alto dall’inizio del 2011, toccando 56,5, superando sia le attese(56,0) sia il valore precedente (56,2). Inoltre, il sondaggio ha mostrato che la creazione di posti di lavoro è al massimo del 2017. Nel redigere il sondaggio Markit ha sottolineato che il PMI segnala una crescita del PIL in T4 pari allo 0,8% t/t, con tassi di crescita tedeschi e francesi visti rispettivamente all’1% e allo 0,7-0,8%. L’indice PMI manifatturiero tedesco ha raggiunto il livello record di 63,3, al di sopra delle attese (62,0) e del valore precedente (62,5), mentre l’indice dei servizi è al massimo su 24 mesi a 55,8, superando le attese (54,9) e il valore precedente(54,3). L’indice PMI manifatturiero francese è balzato a 59,3 sopra le attese (57.2), mentre l’indice dei servizi è cresciuto marginalmente a 59,4, (aspettative erano pari a 59,5 e il valore precedente 60,4).

La stima preliminare del PMI manifatturiero dell’Area Euro ha toccato il massimo storico dal 2000 (62.0), superando le attese (59,7) e il dato precedente (60,1), spinto dai migliori guadagni della produzione manifatturiera e degli ordini. Un contributo importante è venuto anche dalla componente servizi, che ha registrato il livello più alto dall’inizio del 2011, toccando 56,5, superando sia le attese(56,0) sia il valore precedente (56,2). Inoltre, il sondaggio ha mostrato che la creazione di posti di lavoro è al massimo del 2017. Nel redigere il sondaggio Markit ha sottolineato che il PMI segnala una crescita del PIL in T4 pari allo 0,8% t/t, con tassi di crescita tedeschi e francesi visti rispettivamente all’1% e allo 0,7-0,8%. L’indice PMI manifatturiero tedesco ha raggiunto il livello record di 63,3, al di sopra delle attese (62,0) e del valore precedente (62,5), mentre l’indice dei servizi è al massimo su 24 mesi a 55,8, superando le attese (54,9) e il valore precedente(54,3). L’indice PMI manifatturiero francese è balzato a 59,3 sopra le attese (57.2), mentre l’indice dei servizi è cresciuto marginalmente a 59,4, (aspettative erano pari a 59,5 e il valore precedente 60,4).

America: l’inflazione delude ancora una volta le attese degli analisti

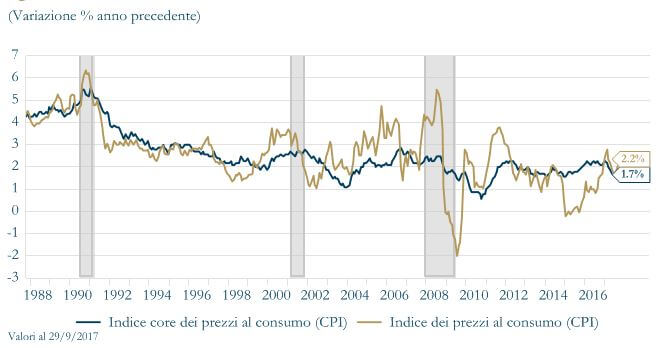

In novembre l’inflazione headline si è attestata a 0,4% m/m per effetto della componente energetica, con il 2,2% a/a, rimane invece debole la componente core, al netto di alimentari e dei prodotti energetici, che segna un incremento di 0,1% m/m, inferiore alle attese (+0,2%) e in rallentamento dal mese precedente (0,2% m/m), facendo rallentare il tendenziale dall’1,8% a/a di ottobre a 1,7% a/a. Sempre in novembre i dati relativi ai consumi hanno marcatamente superato le aspettative; l’indice aggregato per le vendite al dettaglio in novembre ha segnato un aumento di +0,8% contro le aspettative di +0,3% m/m e, al contempo, beneficiando di una revisione al rialzo del dato precedente da 0,2% a 0,5% m/m. La misura core relativa alle vendite al dettaglio, calcolata al netto di auto e carburanti, ha cumulato un aumento di 0,8% m/m, a fronte di previsioni di +0,4%, e in decisa accelerazione dal +0,4% m/m di ottobre (maggiorato di un decimo rispetto alla stima precedente). Nel complesso i segnali dal lato dei consumi sono robusti, con aumenti diffusi a tutte le principali categorie di spesa, complice anche l’avvicinarsi delle festività natalizie. Sul fronte del mercato del lavoro si riducono le nuove richieste di sussidi di disoccupazione che, nella prima settimana di dicembre, scendono a quota 225 mila unità contro le 236 mila unità della rilevazione precedente, a conferma della forza della dinamica occupazionale.

In novembre l’inflazione headline si è attestata a 0,4% m/m per effetto della componente energetica, con il 2,2% a/a, rimane invece debole la componente core, al netto di alimentari e dei prodotti energetici, che segna un incremento di 0,1% m/m, inferiore alle attese (+0,2%) e in rallentamento dal mese precedente (0,2% m/m), facendo rallentare il tendenziale dall’1,8% a/a di ottobre a 1,7% a/a. Sempre in novembre i dati relativi ai consumi hanno marcatamente superato le aspettative; l’indice aggregato per le vendite al dettaglio in novembre ha segnato un aumento di +0,8% contro le aspettative di +0,3% m/m e, al contempo, beneficiando di una revisione al rialzo del dato precedente da 0,2% a 0,5% m/m. La misura core relativa alle vendite al dettaglio, calcolata al netto di auto e carburanti, ha cumulato un aumento di 0,8% m/m, a fronte di previsioni di +0,4%, e in decisa accelerazione dal +0,4% m/m di ottobre (maggiorato di un decimo rispetto alla stima precedente). Nel complesso i segnali dal lato dei consumi sono robusti, con aumenti diffusi a tutte le principali categorie di spesa, complice anche l’avvicinarsi delle festività natalizie. Sul fronte del mercato del lavoro si riducono le nuove richieste di sussidi di disoccupazione che, nella prima settimana di dicembre, scendono a quota 225 mila unità contro le 236 mila unità della rilevazione precedente, a conferma della forza della dinamica occupazionale.

Asia: ordini di macchinari in Giappone, migliori delle attese

Gli ordini di macchinari core sono aumentati del 5,0% m/m in ottobre, marcatamente al di sopra delle attese (2,9% m/m), principalmente guidati dai manifatturieri (in particolare dall’IT, dai settori delle macchine elettriche), mentre gli ordini di base non manifatturieri (servizi IT) sono aumentati moderatamente. L’aggregato segna un inizio positivo per T4. Su base trimestrale, l’aggregato manifatturiero ha finora compensato la debolezza del settore non manifatturiero. Analogamente, gli ordini pubblici e esteri sono rimbalzati rispetto al calo del mese precedente. Ricordiamo che la recente revisione al rialzo del PIL di T3 ha rafforzato l’ottimismo, sebbene le prospettive siano ancora moderatamente positive. Indicazioni positive anche dall’indice Tankan, che in dicembre ha mostrato una solidità migliore delle attese: l’indice delle condizioni economiche per i grandi produttori è salito a +25 rispetto alle previsioni degli analisti (+23) e al valore di settembre (+22). L’indice segna, così, il quinto miglioramento consecutivo, raggiungendo un massimo da 11 anni. Le altre componenti hanno, invece, consegnato indicazioni miste rispetto alle aspettative, pur mostrando un ampio miglioramento. Le attese sulle vendite e i profitti correnti sono state riviste, coerentemente alla revisione delle attese sul cambio USD/JPY rivisto a 110,18 dal precedente 109,29. Le proiezioni delle spese in conto capitale delle grandi imprese sono state riviste a settembre a + 7,4% a/a da + 7,7% e al di sopra della attese (+7,2%), invece la capacità produttiva e gli indici occupazionali si sono spostati ulteriormente in territorio negativo. Anche le indicazioni sui prezzi sono state moderatamente più alte. In Cina la produzione industriale a novembre ha riportato un rialzo del 6.1% su base tendenziale dal precedente 6.2%. Le vendite al dettaglio, relative sempre a novembre, hanno evidenziato una crescita del 10.2%, in linea alle attese e dal precedente 10.0%.

| PERFORMANCE DEI MERCATI | ||

| MERCATI AZIONARI

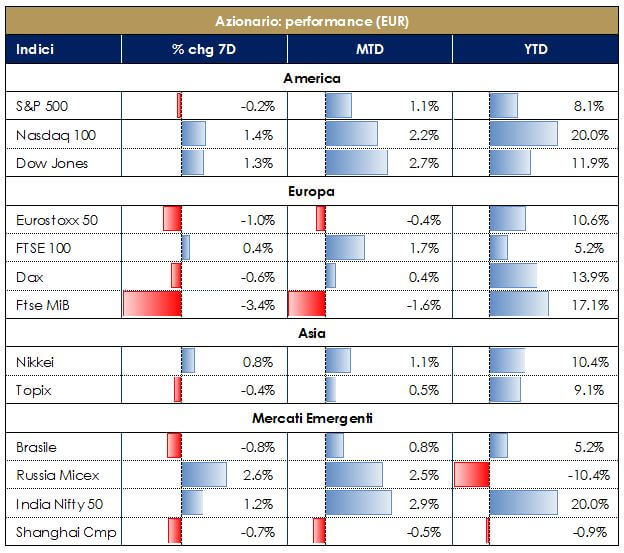

Indici europei in lieve ribasso.Alcune prese di profitto hanno innescato deflussi nei mercati azionari europei in vista della chiusura di un anno estremamente positivo, mentre l’incertezza politica europea (mancanza del governo in Gemania, elezioni in Catalogna e nuove elezioni in Italia) spinge gli investitori ad incassare parte dei rendimenti guadagnati nel 2017. I dati EPFR hanno indicato che i fondi azionari, che detengono azioni in società delle economie sviluppate in Europa, hanno subito deflussi di $2,1 miliardi durante la settimana in chiusura, il che rappresenta la più grande redemption da novembre 2016.Poco mossi anche gli indici statunitensi, che hanno recepito come complessivamente accomodante l’intervento del FOMC, mentre aspettano la riconciliazione delle due versioni della riforma fiscale. |

|

|

| VIEW STRATEGICA

Lo scenario macroeconomico, la propensione al rischio degli investitori nonché fattori microeconomici favoriscono l’investimento azionario a scapito dell’obbligazionario.

|

||

| MERCATI DEI TITOLI DI STATO

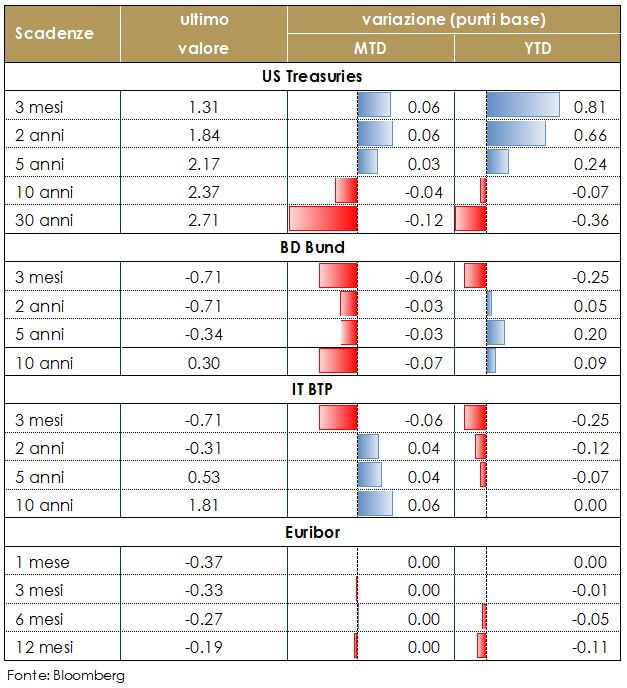

I rendimenti dei titoli governativi si sono mossi in un intervallo ristretto durante la settimana ricca di appuntamenti della banche centrali. La riunione della Fed è stata percepita come complessivamente cauta, in quanto il FOMC ha lasciato invariato la traiettoria dei “dots”, anche se ha rivisto al rialzo le proiezioni per la crescita e la disoccupazione. Nell’Area Euro, il presidente Draghi ha cercato di mantenere il discorso più aderente possibile a quello usato nella riunione di ottobre, al fine di evitare repentini ed improvvisi ripezzamenti dei premi al rischio impliciti nei rendimenti obbligazionari. La riunione della BCE ha riconosciuto e incorporato il miglioramento della congiuntura europea nelle nuove proiezioni di crescita, ma nel contempo ha confermato l’assenza di sostanziali miglioramenti sul fronte della ripresa dell’inflazione che resta ancora sotto il target del 2% per tutto l’orizzonte previsivo, con un tasso atteso dell’1,7% nel 2020. |

|

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

||

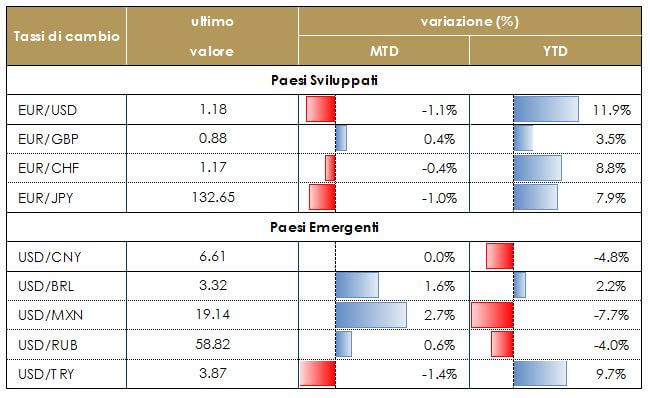

| TASSI DI CAMBIO

La “settimana delle banche centrali” si è conclusa con movimenti marginali sulle principali valute. |

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno |

||

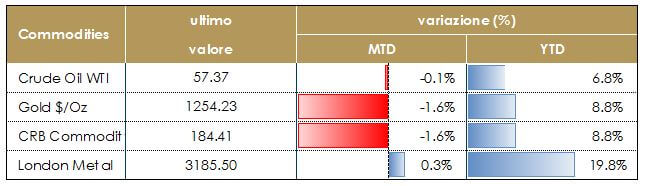

| MATERIE PRIME

In generale, il mercato sta cercando di trovare l’equilibrio tra i tagli di produzione decisi dall’OPEC a fine novembre, il calo delle scorte globali e le preoccupazioni di un ulteriore aumento della produzione di shale-oil negli Stati Uniti. Nell’ultima settimana, a pesare sul prezzo del petrolio si è aggiunta la chiusura della conduttura North Sea Forties, il gasdotto che trasporta circa un quarto di tutta la produzione di greggio del Mare del Nord e circa un terzo della produzione di gas offshore della Gran Bretagna. Bloomberg ha pubblicato le prospettive per il 2018 dell’OPEC e della IEA: mentre l’OPEC vede i suoi sforzi riuscire ad eliminare l’eccesso di offerta il prossimo anno, l’IEA ritiene che il surplus di scorte potrà solo ridursi. L’articolo osserva che quest’anno l’OPEC e la Russia hanno eliminato quasi due terzi dell’eccesso globale, contribuendo a compensare un boom del petrolio americano. Aggiunge, inoltre, che entrambe le istituzioni ritengono efficaci i tagli dell’output implementati dall’OPEC, e osserva che vi sono segnali che il boom dello shale-oilamericano (la variabile critica) stia rallentando. |

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

||

|

||

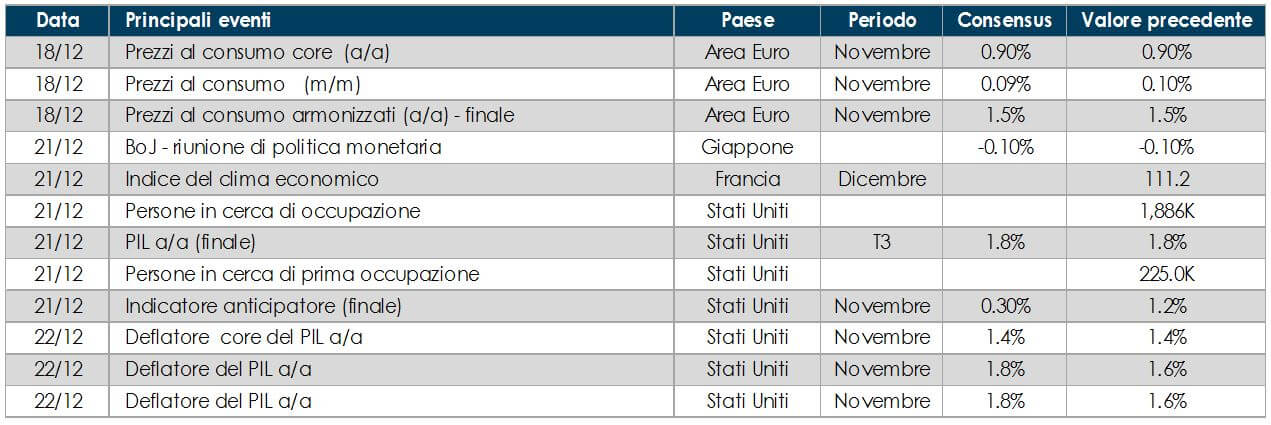

LA PROSSIMA SETTIMANA: quali dati?

- Europa: settimana rivolta agli indici di fiducia con la pubblicazione dell’indice IFO in Gemania, che dovrebbe fornire un’altra lettura elvata. Dal punto di vista politico al settiman prossima si terranno le lezioni politiche in Catalogna

- Stati Uniti: settimana ricca di eventi, con la pubblicazione di molti dati sia relativi all’economia reale sia a quella monataria. Inoltre Giovedì verrà pubblicata la versione finale del PIL di T3

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.