La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: L’india rallenta la propria corsa

- L’economia indiana registra un ulteriore rallentamento della crescita, frenata dalle debolezze del settore automobilistico e dalla persistente incertezza sulla salute delle società finanziarie non bancarie.

- Le autorità stanno allentando la politica fiscale e monetaria per fronteggiare questa congiuntura

- Moody’s ha declassato l’India a causa della crescita debole e delle ripercussioni sull’equilibrio fiscale del paese

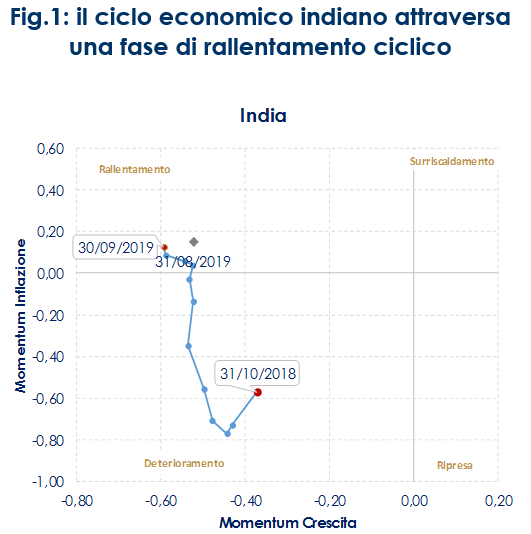

| L’India ha subito un brusco rallentamento della crescita economica negli ultimi trimestri, con il Pil che ha rallentato dall’8,0% a/a di T2 2018 al 5,0% a/a di T2 2019. L’incertezza normativa sulle aziende, insieme alle preoccupazioni per la salute del settore finanziario non bancario, hanno frenato la domanda interna. Il nostro indicatore proprietario colloca il ciclo indiano in una fase di rallentamento (Fig.1). L’espressione più marcata è stato la frenata dei consumi privati (passati dal 9,8% in T4 2018 a 3.1% in T2) e delle vendite di auto, in calo da 9 mesi consecutivi. Il settore automobilistico contribuisce al Pil nazionale per il 7,1%, a quello industriale per il 26%, e per il 49% al Pil del settore manifatturiero.

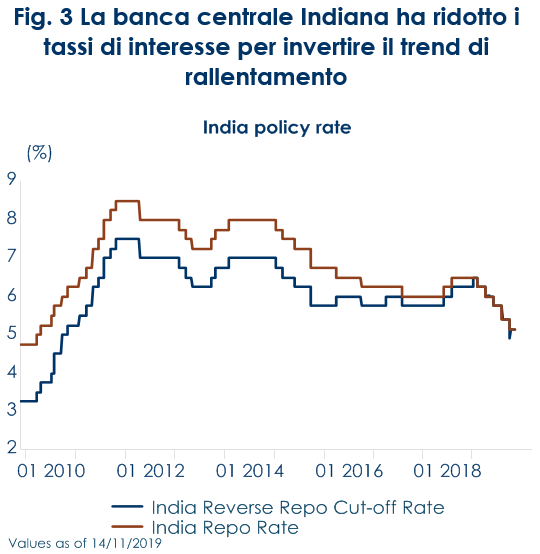

Le autorità indiane stanno reagendo a questo rallentamento, allentando la politica monetaria e la pressione fiscale sulle aziende. In primo luogo come mostra la figura 3 la Banca Centrale ha ripetutamente tagliato il costo del denaro e con elevata probabilità proseguirà questa politica con nuovi tagli ancora il 5 dicembre e a febbraio 2020. Lato fiscale, in settembre il governo ha ridotto l’aliquota dell’imposta sulle società per due tipi di imprese. L’ha portata al 15% per le società registrate dopo il 1/10/2019, che inizieranno la produzione prima del 31/3/2019. Questo nel tentativo di attrarre nuovi investimenti. Per le società già esistenti, invece, l’aliquota fiscale è stata portata al 22%. In entrambi i casi, l’applicazione dell’aliquota ridotta è condizionata alla rinuncia agli altri incentivi ed esenzioni quali a cosiddetta “imposta alternativa minima” (Minimum Alternate Tax, MAT). Fino alla scadenza degli incentivi e delle esenzioni di cui beneficiano, le aziende possono continuare a pagare la MAT al 15%, inferiore al precedente 18,5%. Inoltre, altre iniziative sono state disegnate per sostenere la ripresa quali l’introduzione di contratti di lavoro a tempo determinato e la possibilità di ispezioni via web e verbali di ispezione più agili, autocertificazione per le start-up. Queste riforme della normativa in materia di assunzioni e licenziamenti dovrebbero contribuire a incentivare la creazione di posti di lavoro e ad assorbire le risorse del paese. Inoltre, tutte le comunicazioni e le convocazioni delle autorità fiscali saranno emesse tramite un sistema informatico centralizzato. Infine la sanzione per 16 tipologie di reato è stata tramutata in sanzioni pecuniarie, senza detenzione, mentre le violazioni della legge sulla responsabilità sociale delle imprese saranno più trattate come reati civili e non penali. Nell’ultimo outlook di ottobre il FMI ha sottolineato l’importanza che in India, la politica monetaria e le riforme strutturali siano utilizzate per affrontare il problema della debolezza ciclica e siano rivolte a rafforzare la fiducia degli investitori e delle imprese, sebbene resti importante disegnare un percorso credibile di consolidamento dell’elevato debito pubblico attraverso misure di razionalizzazione della spesa per le sovvenzioni e di miglioramento della base imponibile. La governance delle banche del settore pubblico e l’efficienza del loro credito dovrà essere rafforzata mentre il ruolo del settore pubblico nel sistema finanziario deve essere ridotto. A tal fine il governo ha già predisposto misure volte a garantire che banche elargiscano prestiti basati sul tasso pronti contro termine (PoT) con parametri di riferimento determinati esternamente, in modo tale che i tassi di interesse addebitati ai consumatori aumentino – ma soprattutto diminuiscano – insieme ai cambiamenti nei parametri di riferimento. Tuttavia, giovedì scorso Moody’s ha rivisto al ribasso l’outlook sui rating dell’India da stabile a negativo sulla scia di rischi fiscali e di crescita, fissando i rating degli emittenti a lungo termine in valuta estera e valuta locale a Baa2, il rating senior unsecured in valuta locale a Baa2 e il suo rating P-2 in altre valute locali a breve termine. L’agenzia di rating si è detta preoccupata che “nonostante le misure governative volte a ridurre la profondità e la durata del rallentamento della crescita economica, il prolungato stress finanziario tra le famiglie rurali, la debole creazione di posti di lavoro e una stretta creditizia tra gli istituti finanziari non bancari stanno aumentato la probabilità di un rallentamento più radicato. “Conseguentemente, se la crescita nominale del PIL non dovesse tornare a tassi più elevati, già sperimentati in passato, il governo dovrà affrontare notevoli vincoli per ridurre il disavanzo di bilancio e prevenire un aumento del debito”. A cura di Teresa Sardena, Mediobanca SGR |

Fig. 2: la produzione industriale sta rallentando marcatamente

Fig. 3 La banca centrale Indiana ha ridotto i tassi di interesse per invertire il trend di rallentamento

|

SETTIMANA TRASCORSA

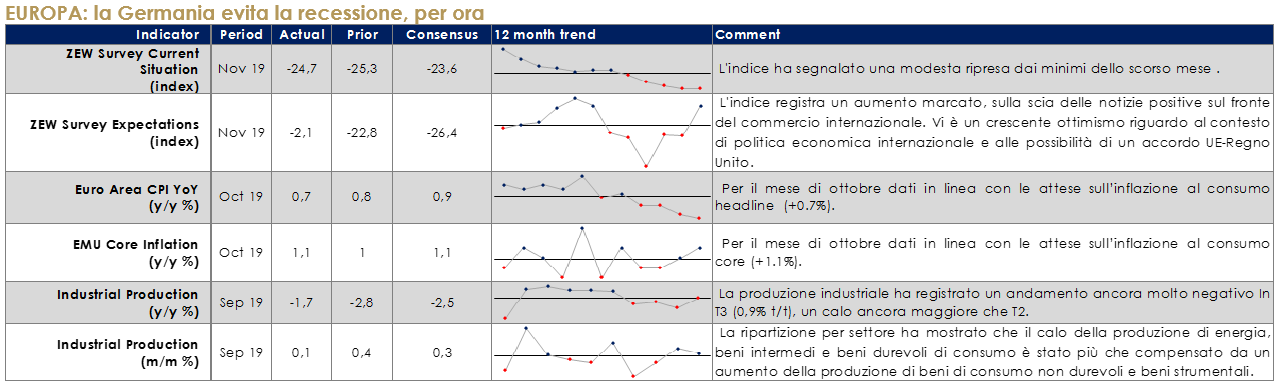

EUROPA: la Germania evita la recessione, per ora

La stima preliminare del Pil tedesco relativa a T3 ha sorpreso verso l’altro attestandosi a 0.1% t/t (consenso -0.1%) evitando così che il paese scivolasse in recessione. Il dato precedente è però rivisto verso il basso, a -0,2% t/t, da -0,1% t/t. La variazione annua, corretta per i giorni lavorativi, è di 0,5% a/a. Invece, la seconda stima del PIL relativa all’Area Euro ha confermato la lettura preliminare per una crescita di 0,2% t/t in T3, come in T2.

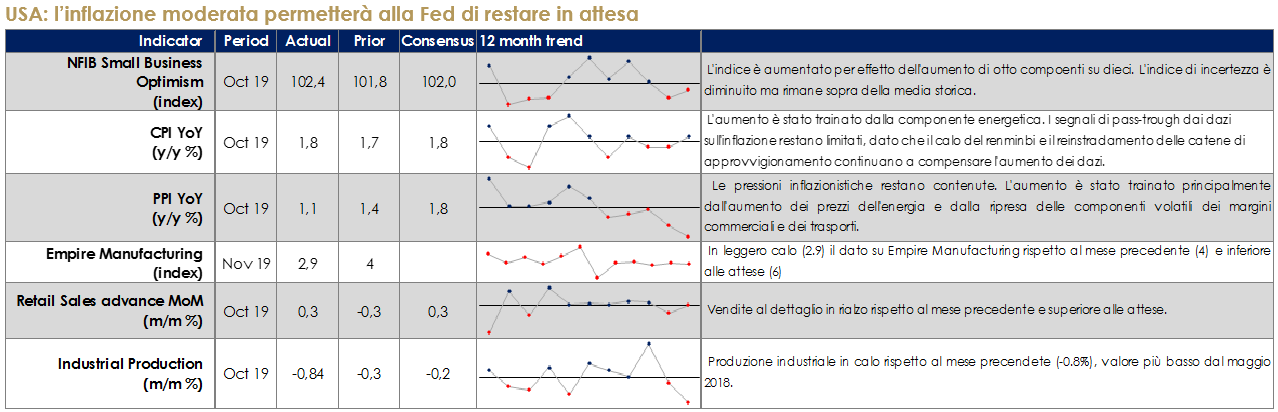

USA: l’inflazione moderata permetterà alla Fed di restare in attesa

ASIA: rallenta la crescita Giapponese

In Giappone il PIL di T3 è aumentato di 0,1% t/t (consenso 0,2%t/t, valore precedente 0,4% t/t), frenato dal canale estero. In T3, la domanda domestica è aumentata del 0,2% t/t, spinta anche dalla spesa anticipata per via dell’imminente (1° ottobre) aumento dell’imposta sui consumi. Tutte le componenti della domanda domestica sono state positive: consumi, 0,4% t/t, dopo 0,6% t/t in primavera; investimenti residenziali, +1,4% t/t; investimenti non residenziali privati, +0,9% t/t; spesa pubblica, +0,6% t/t. Le esportazioni nette risentono della debolezza della domanda cinese, con un calo dell’export di -0,7% t/t, e danno un contributo alla crescita di -0,1 pp. La dinamica dei consumi è stata inferiore alle attese e, con una previsione di contrazione in T4 potenzialmente inferiore a -1,5% t/t, fa prevedere un significativo calo del PIL nei mesi finali dell’anno. Il governo sembra stia predisponendo misure espansive.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

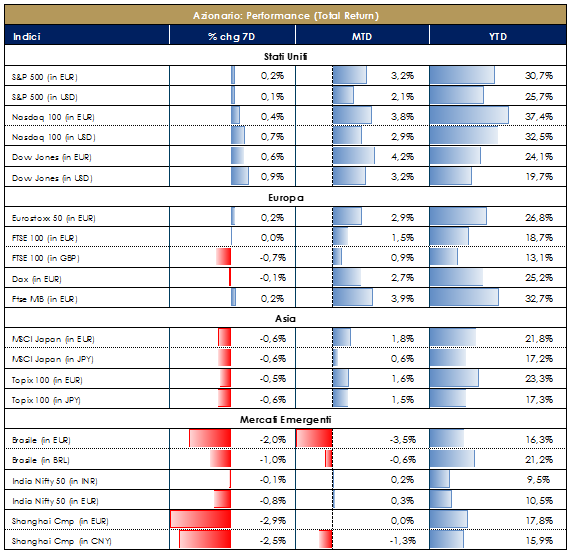

| MERCATI AZIONARI

Mercati azionari in leggero rialzo nel corso degli ultimi 5 gioni, ad eccezione dell’Asia, che sconta forse in parte le tensioni di Hong Kong e l’attesa per le decisioni di Trump sul fronte dei dazi. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance flat pari al +0,10%. I settori che hanno maggiormente contribuito a tale performance sono ricollegabili a: Retail +2%, Food&Bev +1,5% e RealEstate +1%; tra i settori che hanno contribuito negativamente troviamo invece Auto&Parts -2%, Banks -2% e Media -2%. A livello di singoli titoli azionari i top performer sono stati Iliad (Telecom) +20%, Qiagen (Life Science Equipment) +19% e Bechtle AG (IT Serv) +11%, contro i worst performer SES (Satellite) -17%, K+S (Agri Chemicals) -15% e Prysmian (Electr Comp) -8%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Azimut, Diasorin, Amplifon e Buzzi Unicem; contro Prysmian, Pirelli, Moncler e Banco BPM. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Zignago Vetro, Banca Popolare di Sondrio e Falck Renewables; contro Carel Industries, FILA e Guala Closures. L’indice americano S&P500 ha registrato una performance settimanale pari a +0,50%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Semicndctr Equip +8%, DrugRetail +5% e Homebuilding +5%; tra i settori negativi della settimana troviamo invece Houshld Appliance -7%, Communctn Equip -6% e Home Furn -6%. A livello di singoli titoli azionari i top performer sono stati DXC Tech (IT Serv), Rockwell Automation (Measurement Instr) e Applied Materials (Semis) contro i worst performer Centerpoint Energy (Utilities), Coty (Household Products) e Wynn Resorts (Casinos & Gaming).

A cura del team del team Team Core Equity Value

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischios |

||

| MATERIE PRIME E VOLATILITA’

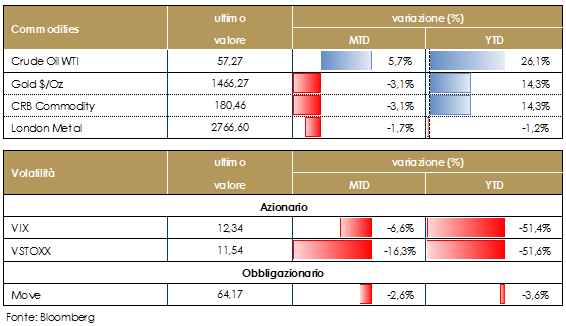

Petrolio stabile attorno ai 56 dollari al barile, prezzo dell’oro attorno a 1460 dollari e rame in discesa del 3% circa negli ultimi 10 giorni. Nel frattempo le sanzioni USA sull’Iran iniziano a farsi sentire: il governo di Teheran ha infatti deciso, nel corso della notte del 14 novembre, di razionare la benzina e aumentare i prezzi, in seguito al crollo delle esportazioni del petrolio stesso che starebbero facendo rallentare in maniera vistosa l’economia. Obiettivo della manovra sarebbe quella di sussidiare le fasce più deboli della popolazione. Salgono in settimana le scorte di greggio USA. Sempre su livelli molto compressi la volatilità implicita sull’azionario. |

|

||

| TASSI DI CAMBIO

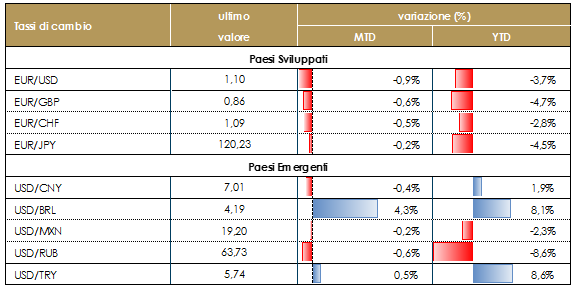

Euro in discesa contro le principali valute nel corso della settimana. L’economia americana sembrerebbe viaggiare a una velocità di crociera buona e senza eccessi (nelle parole di Powell) e le aspettativa di inflazione in USA implicite nei frw a 5 anni sono risalite da inizio ottobre da 1.9% a 2.06%, mentre in Eurozona si mantengono stabili attorno a 1.23% (seppur in leggero rialzo). Le posizioni speculative nette sono sempre sbilanciate a sfavore dell’euro, ma i fondamentali della crescita europea sono ancora da confermare, nonostante la Germania abbia “scampato” il rischio di una recessione tecnica. EUR/USD è vicino ai minimi degli ultimi due anni. |

VIEW STRATEGICA VIEW STRATEGICA

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

| MERCATI DEI TITOLI GOVERNATIVI

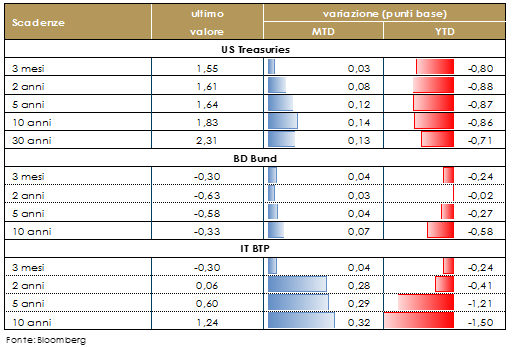

Nel mese di dicembre i rendimenti governativi dei principali paesi sviluppati hanno continuato ad aumentare sulla scia dell’aumento del term premium in funzione di un moderato miglioramento dei dati economici, dell’allentamento monetario della Fed e della diminuzione delle tensioni commerciali USA-Cina. Durante l’audizione al Joint Economic Committee del Congresso, questa settimana, il Governatore Powell ha confermato uno scenario di pausa sui tassi di interesse, soggetto al proseguimento di un quadro di crescita intorno al potenziale, con un mercato del lavoro solido. Ha inoltre sottolineato che la debolezza del manifatturiero è più che contrastata dalla solidità dei consumi e dalla ripresa degli investimenti residenziali e ha ribadito che i rischi restano rivolti verso il basso, lasciando prevedere azioni preventive in caso di deterioramento dello scenario, visti i limiti della politica monetaria quando i tassi sono vicini allo zero. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base due volte (a fine luglio e a metà settembre), mentre gli operatori di mercato si aspettano un ulteriore taglio di circa 50 punti base entro la fine del 2019. Governativo Euro. In settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate |

||

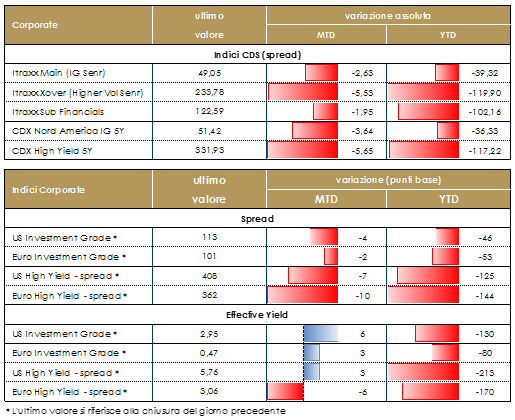

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha chiuso la settimana con un tono sostanzialmente negativo anche se qualche acquisto nell’ultima seduta ha parzialmente fermato l’allargamento dei due giorni precedenti. Il tono sul mercato secondario é stato negativo guidato sia dal risk sentiment negativo a partire dal movimento su BTP (spread 15bps wider) e Spagna. IG cash ha chiuso la settimana +1bp mentre Itraxx Main (IG) ha chiuso unchanged anche a testimoniare come la pressione del primario abbia inciso particolarmente sul mercato. Un fattore interessante da segnalare é che, guardando a buyers/sellers ratio sul mercato, c’e’ stato un sostanziale equilibrio chiudendo la settimana con leggero better buying. A guidare quindi il mercato piu’ largo (su Itraxx Xover 6bp) è stata quindi la street con bid conservativi ed offers più aggressive a sottolineare la volontà di ridurre i book in questa fase. Il mercato primario, come già menzionato è stato molto attivo anche se in misura minore rispetto alle ultime settimane. Su emittenti finanziari segnaliamo il deal senior preferred di Intesa Sanpaolo (BBB 1250Mio Senior Pref 7y 1%) e il senior di Dnb Bank (AA- 900Mio Senior 2y 0.348%). Più attivo il mercato sul fronte dei bond subordinati con un AT1 di La Banque Postale (BB 750Mio AT1 Perp nc 6.5 3.875%) e due T2, ANZ Bank (A- 1000Mio T2 10 nc 5y 1.25%) e Aib Group plc (500MioT2 10y nc 5 1.875%). Sul comparto dei corporate non finanziari tre emissioni multitranche senior nell’investment grade, Abbott (A- 590Mi 5y 0.1%, 590M 8y 0.375%), Arcelormittal (BBB- 750Mio 6y 1.75%, 750Mio 3y 1%) e Temasek (AAA 500Mio 12y 0.5%, 500Mio 30y 1.25%) mentre singoli deal per Bp Capital (A- 900Mio Senior 14y 1.104%), Harley-Davidson (BBB+ 600Mio Senior 5y 0.9%), Coca-cola (BBB+ 500Mio Senior 10y 0.625%), Moody’s corporation (BBB+ 750Mio Senior 10y 0.95%), CAF (A+ 750Mio Senior 7y 0.625%). Molto attivo il mercato nell’high yield con sei emissioni e altre annunciate per la prossima settimana: il multitranche senior high rated (BB+) di Ball corp (750Mio 4y 0.875%, 550Mio 7y 1.5%) e i deal di Eramet (NR 300Mio Senior 5y 5.875%), Faurecia (BB+ 700Mio Senior 7y 2.375%), Sazka group as (BB- 300Mio Senior 5y 4.125%), Peach property (BB- 250Mio Senior 3y 3.5%), Standard Industries (BB+ 600Mio Senior 7y 2.25%). Tra i deal annunciati per la prossima settimana anche Tata Motors, Teva e Credito Valtellinese Senior..A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

||

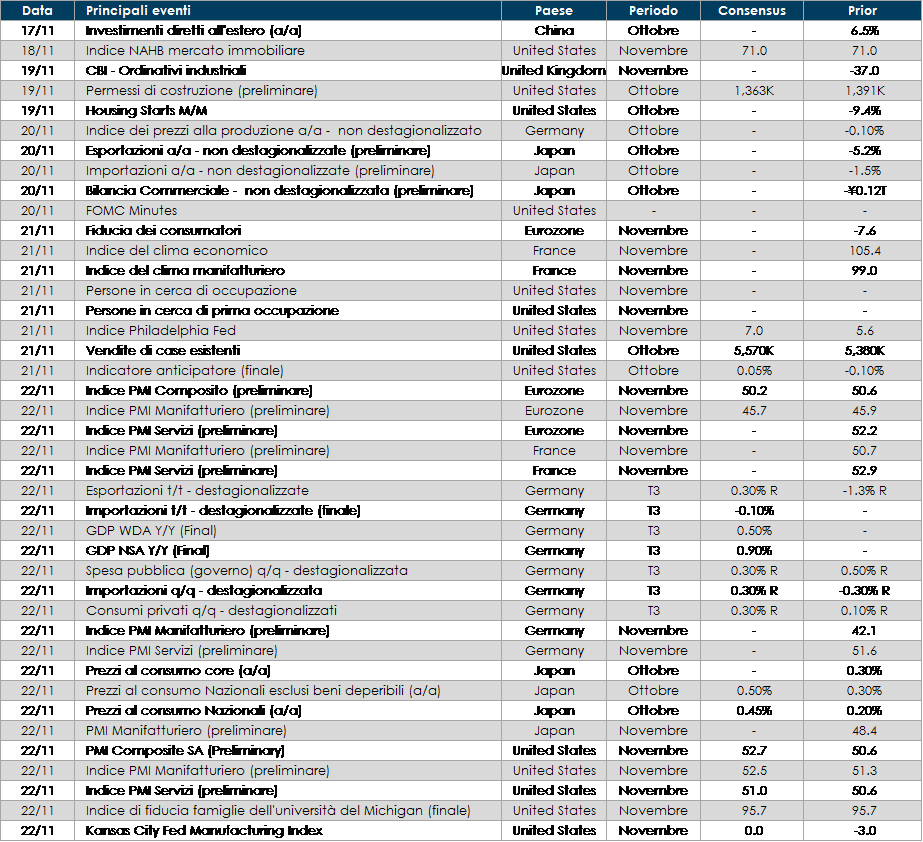

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: in settimana saranno pubblicate le stime preliminari relative al mese di novembre degli indici PMI per Germania e Francia.

- Stati Uniti: in settimana saranno pubblicati i verbali relativi alla riunione di politica monetaria del FOMC di fine ottobre nonché gli indici PMI relativi al mese di novembre.

- Asia: in Giappone sarà pubblicata l’inflazione relativa al mese di ottobre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.