La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le attese di mercato sull’offerta guidano le oscillazioni del prezzo del petrolio

- Le oscillazioni del prezzo del petrolio sono sempre più guidate dai cambiamenti delle valutazioni di mercato in merito delle prospettive sull’offerta

- La rivoluzione dello shale-oil ha modificato la struttura del mercato petrolifero e indotto maggior volatilità

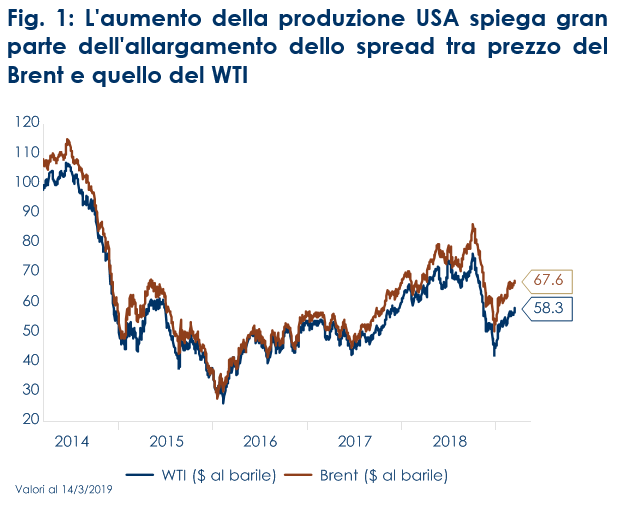

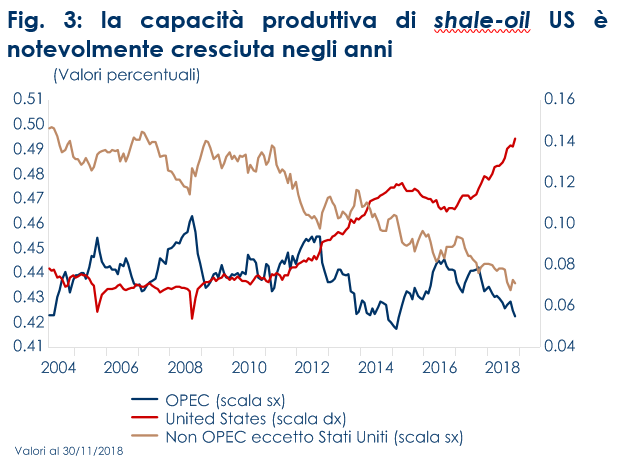

| Da inizio anno le quotazioni del petrolio sono tornate ad aumentare (Fig. 1) e la loro volatilità si è normalizzata dopo gli alti livelli di novembre, osservati precedentemente solo tra il 2014 e il 2015 e all’inizio del 2016 (Fig. 2).A fronte di una crescita della domanda aggregata, mantenutasi relativamente stabile negli ultimi anni, le oscillazioni del prezzo del petrolio sono sempre più guidate dai cambiamenti della valutazione da parte del mercato in merito alle prospettive dell’offerta. Questo in quanto la produzione statunitense di shale oil ha via via acquistato sempre più importanza, modificando la struttura del mercato petrolifero. A partire dal 2011 la capacità produttiva di shale oil degli Stati Uniti è cresciuta notevolmente (Fig 3) e oggi agli Stati Uniti competono in termini di volumi giornalieri estratti con la Russia e l’Arabia Saudita, due dei maggiori produttori di petrolio al mondo. I progressi della tecnologia estrattiva e gli investimenti in oleodotti e linee ferroviarie hanno permesso ai produttori statunitensi di espandere la loro produzione. Permettendo agli Stati Uniti di giocare un ruolo chiave nell’offerta di petrolio internazionale, facendo perdere all’OPEC gran parte della sua influenza sul mercato petrolifero. Per questo le strategie OPEC oggi devono considerare la reazione endogena dei produttori di shale oil. La concorrenza di shale-oil può ridurre il potere dei tradizionali produttori di petrolio di innalzare i prezzi oltre un dato livello nell’orizzonte di lungo periodo. Al tempo stesso, il processo di adattamento delle strategie dell’OPEC alla nuova concorrenza ha introdotto negli ultimi anni una certa volatilità nei corsi petroliferi. Si può spiegare, così, anche l’aumento della volatilità avutosi nella seconda metà del 2018.

Secondo l’Agenzia internazionale dell’energia (AIE) questa tendenza continuerà fino al 2024: l’agenzia stima che l’industria dello shale-oil rappresenterà il 70% della crescita della produzione globale da qui al 2024 (pari a un totale di 4 mb/g), mentre la capacità produttiva totale dell’OPEC si ridurrà leggermente, senza riuscire a tornare ai livelli del 2016, anno in cui l’OPEC ha iniziato a – tagliare la produzione. Sempre secondo l’agenzia AIE, gli Stati Uniti continueranno a dominare la crescita dell’offerta a medio termine; benché contributi importanti arriveranno anche da altri paesi non OPEC, tra cui Brasile, Canada, una Norvegia in ripresa e la nuova arrivata Guyana, che insieme aggiungeranno altri 2,6 milioni di barili al giorno nei prossimi cinque anni. In totale, la produzione non OPEC aumenterà di 6,1 mb/g fino al 2024. Tra i paesi OPEC, solo l’Iraq e gli Emirati Arabi Uniti hanno piani significativi di aumento della loro capacità produttiva. Questi guadagni compenseranno le forti perdite di produzione di Iran e Venezuela, che sono soggetti a sanzioni e disordini politici ed economici. In questo contesto, alla base del movimento da inizio anno vi sono stati più di un fattore rialzista, che hanno modificato le aspettative di produzione:

|

Fig. 1: L’aumento della produzione USA spiega gran parte dell’allargamento dello spread tra prezzo del Brent e quello del WTI

Fig. 2: i fattori dal lato dell’offerta sono stati i principali responsabili della recente volatilità dei corsi petroliferi

Fig. 3: la capacità produttiva di shale-oil US è notevolmente cresciuta negli anni

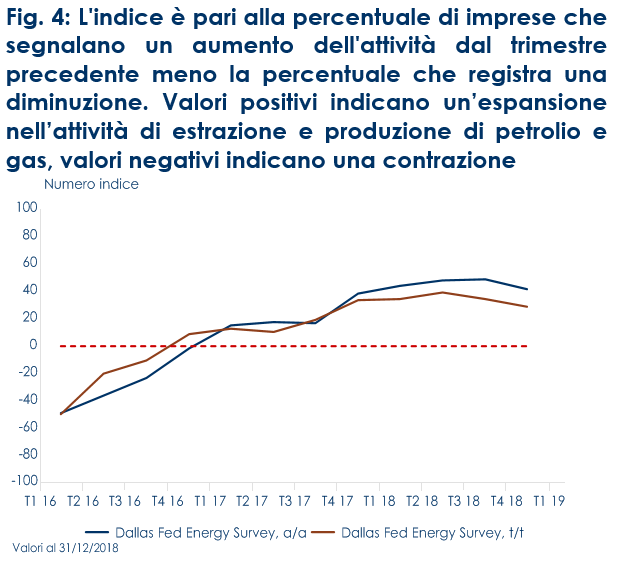

Fig. 4: L’indice è pari alla percentuale di imprese che segnalano un aumento dell’attività dal trimestre precedente meno la percentuale che registra una diminuzione. Valori positivi indicano un’espansione nell’attività di estrazione e produzione di petrolio e gas, valori negativi indicano una contrazione

|

SETTIMANA TRASCORSA

EUROPA: un numero positivo sulla produzione industriale europea

La produzione industriale dell’Area Euro è cresciuta sopra le attese a gennaio, avanzando di 1,4% m/m (consenso 1.0% m/m, valore precedente -0.9% m/m). La scomposizione per paese mette in evidenza un brillante recupero della produzione in Irlanda (15,4% m/m dopo il -12,4% m/m del mese precedente). La produzione è cresciuta a ritmi sostenuti anche in Italia (1,7% m/m), Francia (1,3% m/m), in Spagna (3,4%m/m), mentre è scesa ancora in Germania di 0,9%m/m. Guardando invece alla scomposizione per componenti il dato dell’intera Area riflette una crescita di 1,1% m/m della produzione manifatturiera e di 2,4% m/m della produzione di energia. La produzione di beni di consumo non durevoli ha sostenuto la produzione manifatturiera, segnando un aumento dl 2,0% m/m e recuperando parte dei cali dei tre mesi precedenti. La produzione è cresciuta anche nel comparto dei beni durevoli (1,1% m/m) e dei beni capitali (0,9%m/m). Tuttavia, il dato deve essere letto con cautela in quanto l’andamento della produzione industriale è in controtendenza con le indicazioni provenienti dalle indagini di fiducia di gennaio e febbraio e potrebbe essere solo un rimbalzo tecnico. Inoltre, su base trimestrale la variazione della produzione industriale resta negativa. In settimana, l’istituto IFO ha ridotto le previsioni per la crescita tedesca per il 2019 a 0,6% a/a rispetto al precedente 1,1% a causa della più debole domanda estera di beni industriali. Il ministero dell’Economia ha anche detto che l’economia interna sta crescendo meno nel 2019 a causa di una debole domanda estera.

USA: settimana ricca di dati

L’indice CPI di febbraio è aumentato dello 0,2% m/m (consenso 0,2%, valore precedente 0,2%) riportando una variazione su base annua pari a’1,5% a/a (consenso 1,6% a/a) dopo tre mesi di variazioni nulle, con un incremento della componente energia di 0,4% m/m (benzina +1,5% m/m) e degli alimentari di 0,4% m/m. L’indice core è salito di 1% m/m (consenso 0.2% m/m, valore precedente 0,24% m/m), riportando la crescita minore dal 18 agosto. Guardando alla scomposizione per componenti i beni core sono scesi di 0,2% m/m, nonostante la ripresa dell’abbigliamento (0,3% m/m) per via di un calo dei prezzi delle auto (nuove, 02% m/m, usate, 0,7% m/m). I servizi al netto dell’energia sono aumentati di 0,2% m/m, per il quinto mese consecutivo, confermando il rallentamento del trend dell’ultimo semestre, collegato ancora al comparto sanità. L’abitazione segna un rialzo di 0,3% m/m, con gli affitti in aumento di 0,3% m/m. I servizi sanitari invece sono rimasti invariati, riportando il secondo calo consecutivo delle tariffe ospedaliere (-0,7% m/m a febbraio) e una correzione dei farmaci di -1% m/m. Il dato non dovrebbe modificare lo scenario della Fed. I prezzi delle importazioni a febbraio sono cresciuti di + 0,6% m/m (consenso + 0,3%), trainati dai prezzi del petrolio. La variazione tendenziale rimane comunque negativa, a -1,3% a/a, sulla scia del crollo del prezzo del petrolio dell’autunno, ma il minimo è alle spalle Per ora gli effetti dei dazi sono contrastati dall’apprezzamento del dollaro. Le vendite di nuove abitazioni a gennaio sono scese del 6,9% a 607K SAAR rispetto al consenso di 620K.Le richieste di sussidi di disoccupazione relativi alla settimana conclusasi il 9 marzo sono 229mila (consenso 225 mila, valore settimana precedente 225 mila). Di fatto i sussidi di disoccupazione dopo un periodo di elevata volatilità collegata allo shutdown si stanno stabilizzando su livelli bassi, segnalando un mercato del lavoro prossimo al pieno impiego. Le vendite al dettaglio di gennaio sono aumentate dello % m/m, mentre il dato di dicembre è stato rivisto al ribasso a -1,6% m/m, da -1,2% m/m. Guardando alla scomposizione per componenti si vede che le vendite al netto delle auto sono in rialzo di 0,9% m/m, dopo -2,1% m/m di dicembre. L’aggregato al netto di auto, benzina, materiali da costruzione e alimentari è in rialzo di 1,1% m/m, anche se il dato di dicembre è ampiamente rivisto verso il basso a -2,5% m/m. I dati di gennaio, a parte la correzione di auto e benzina, sono complessivamente positivi, con indicazioni di ripresa per quasi tutte le voci, tranne l’abbigliamento e l’arredamento. Bisogna tenere conto dell’impatto dello shutdown su redditi e spesa a gennaio, che genera debolezza fra dicembre e gennaio e dovrebbe determinare un rimbalzo nei mesi successivi. L’indice PPI è salito dello 0,1% m / m a febbraio dopo il calo dello 0,1% di gennaio. L’indice PPI core (ex cibo ed energia) è salito dello + 0,1% m / m (consenso 0,2%) quelli dei servizi sono rimasti invariati. I prezzi dei servizi sanitari hanno accelerano per gran parte delle componenti. Gli ordini di beni durevoli a gennaio hanno riportato un marcato aumento pari a 0,4% m/m, grazie al balzo dell’aeronautica civile; al netto dei trasporti, gli ordini sono risultati in calo di -0,1% m/m. Gli ordini di beni capitali al netto di difesa e aerei sono in ripresa, +0,8% m/m, dopo due cali consecutivi, anche se la media mobile a tre mesi resta debole (-5,3% m/m). Anche il dato di beni capitali ex-difesa e aerei sono in rialzo di 0,8% m/m, con una media a tre mesi in aumento di 1,9% m/m, positiva ma più debole rispetto a T4. Gli ordini inevasi hanno smesso di scendere, segnando un modesto aumento (+0,1% m/m) dopo tre mesi negativi. I dati puntano a un modesto rallentamento della dinamica degli investimenti fissi non residenziali nel 1° trimestre, e sono più incoraggianti delle indicazioni di inizio anno delle indagini regionali del manifatturiero. L’indice relativo alla fiducia dei consumatori pubblicato dall’università del Michigan è salito a 97.8 (consenso 95.6, valore precedente 93.8), raggiungendo così il livello più alto dell’anno. Le condizioni correnti sono salite a 111.2 da 108.5, mentre le aspettative sono migliorate marcatamente a 89.2, segnando il livello migliore da ottobre 2018infine le aspettative di lungo periodo di inflazione sono salite di 0.2% raggiungendo 2.5%.

ASIA: Crescita degli investimenti immobiliari in Cina ad un massimo di 4 anni

In Cina, l’indice CPI su base annua è sceso a febbraio al +1.5% a/a (consenso 1.5% a/a valore precedente 1.7% a/a). L’indice dei prezzi alla produzione è invece salito, invece, dello 0.1% a/a (consenso 0.2% a/a valore precedente 0.1 a/a). La crescita della produzione industriale cinese è scesa ai minimi da 17 anni negli ultimi due mesi, dimostrando una debolezza che indurrà un ulteriore piano di stimoli da parte del governo. Il dato YTD è salito del 5.3% a/a (consenso 5.6%, valore precedente 6.2%). La scomposizione per componenti vede una certa dispersione, anche se i principali settori a valore aggiunto hanno indicato una decelerazione. Per prodotto, le automobili hanno continuato a scendere bruscamente, il carbone è diventato negativo e la crescita del cemento si è praticamente arrestata. Gli investimenti immobiliari sono saliti a un massimo di 4 anni dell’11,6% a/a in gennaio-febbraio dal 9,5% nel 2018, contribuendo alla stabilità degli investimenti in titoli a reddito fisso. Tuttavia, guardando alla scomposizione si vede più debolezza. Le nuove abitazioni hanno visto lo spazio occupato in decelerazione da 11,2 ppt a 6,0%, mentre il completamento delle case è diminuiti dell’11,9%. L’acquisto di terreni è crollato del 34,1% rispetto al 14,2% dell’anno scorso, in parte spinto da prezzi medi più bassi. La crescita delle vendite di abitazioni commerciali per superficie è rallentata al 2,8% rispetto al 12,2% in quanto le vendite nominali si sono rivelate completamente negative. La composizione sono coerenti con l’immagine di un’attività attività del mercato immobiliare soprattutto durante le vacanze del capodanno lunare.

| PERFORMANCE DEI MERCATI

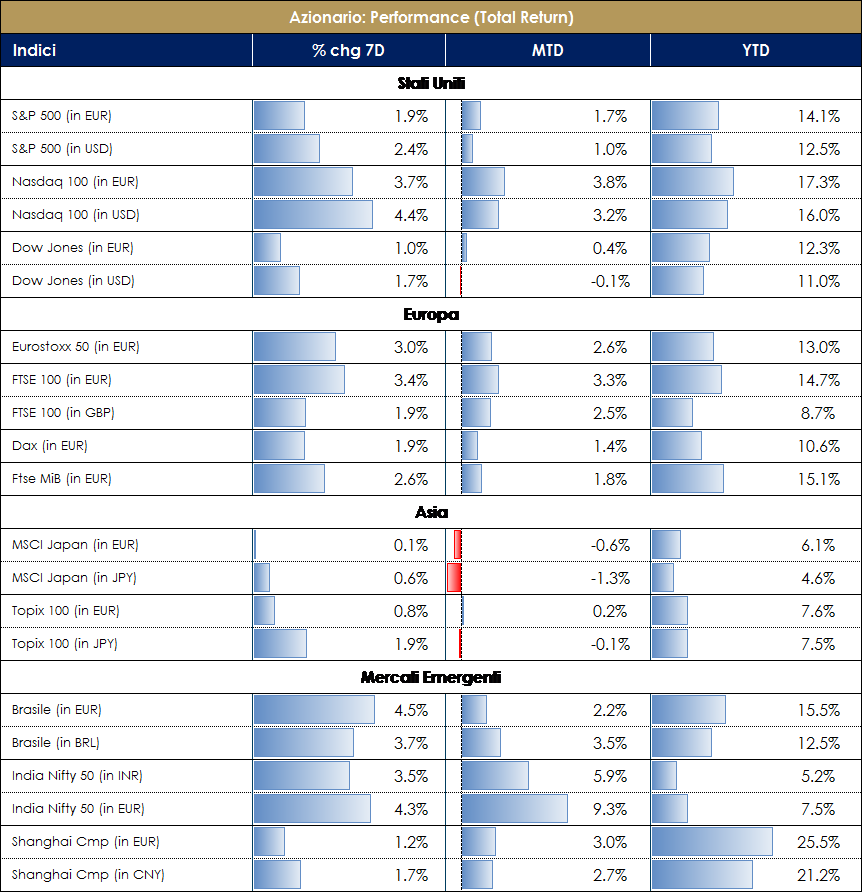

MERCATI AZIONARI Settimana positiva per i principali indici azionari. I listini US beneficiano della pausa della Fed e della maggior propensione al rischio degli investitori derivanti dalle attese di un accordo commerciale tra Cina e USA, nonostante il vertice tra il presidente Trump e l’omologo cinese Xi Jinping potrebbe non aver luogo alla fine di marzo perché è necessario lavorare ancora al negoziato. Intanto, la banca centrale cinese ha ribadito che supporterà ulteriormente l’economia diminuendo il costo del denaro ed incentivando i prestiti. In Europa, il tema principe della settimana è stata la Brexit: il Parlamento britannico ha approvato un emendamento che chiede al governo di escludere una Brexit con un “no deal”, ovvero senza un accordo non solo il 29 marzo – data fatidica in cui, a norma dell’articolo 50 del trattato Ue, scade il termine ultimo per concludere il negoziato – ma in qualsiasi altra data. Sebbene un’uscita senza accordo sia ancora teoricamente possibile, la votazione di questa settimana suggerisce che ogni altra alternativa ha una probabilità maggiore rispetto ad una Brexit senza accordo. Il governo May potrebbe ignorare la richiesta, dato che non è giuridicamente vincolante, ma dal punto di vista politico ciò condurrebbe il paese a una situazione di caos istituzionale. Giovedì, il Parlamento britannico ha votato nuovamente, respingendo l’accordo ma votando a favore di estensione del termine previsto dall’articolo 50 del trattato. Con questo emendamento si prevede di esaminare un’ipotesi di nuovo “deal” il 20 marzo; se il nuovo “deal” dovesse venire approvato, l’estensione verrà richiesta fino al 30 giugno per ottenere i tempi tecnici di esecuzione delle norme necessarie al recesso. Se, invece, il nuovo accordo non dovesse essere approvato, l’estensione verrà probabilmente chiesta per un periodo più lungo. |

VIEW STRATEGICA VIEW STRATEGICA

Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

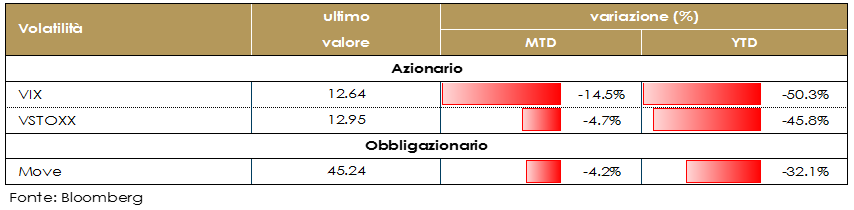

| MATERIE PRIME E VOLATILITA’

La “pausa” della Fed ha contribuito a rasserenare gli animi e l’indice VIX è sceso di quasi tre punti percentuali questa settimana, avvicinandosi a 13. |

|

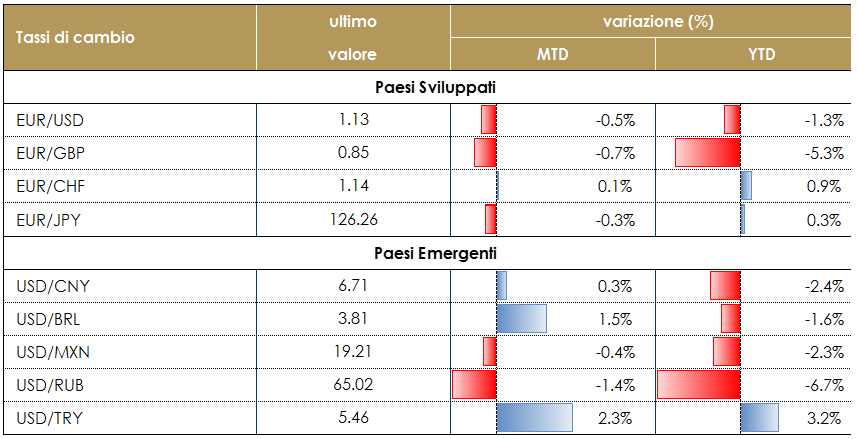

| TASSI DI CAMBIO

L’euro resta debole nei confronti del dollaro, scambiando su livelli storicamente bassi, coerentemente con la debolezza della congiuntura dell’Area stessa e la stance di politica monetaria della Fed e della BCE. Resta debole anche lo Yen, complice anche il quadro macro fragile in Giappone e l’atteggiamento dovish della BoJ. La sterlina beneficia della riduzione del rischio di Hard Brexit.La combinazione di politiche monetarie ancora accomodanti, continui afflussi di portafoglio e dati macroeconomici positivi continuano a sostenere le valute dei paesi emergenti. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

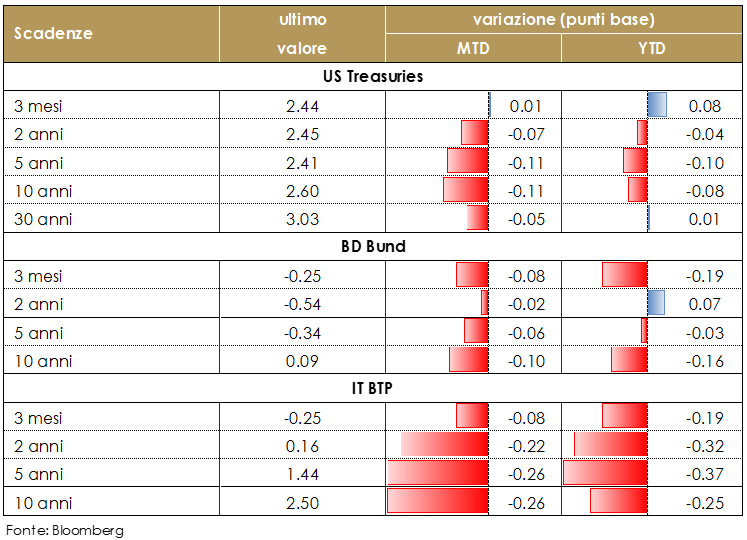

| MERCATI DEI TITOLI DI STATO

Dopo il pronunciato repricing della scorsa settimana sulla scia della modifica da parte della BCE della forward guidance sui tassi – che ora afferma che rimarranno invariati almeno fino alla fine di quest’anno- questa settimana l’attenzione dei mercati si è rivolta soprattutto al flusso di notizie sul tema Brexit. Sia la sterlina sia i rendimenti dei titoli governativi UK hanno reagito positivamente alla riduzione del rischio di Hard Brexit e alla speranza di un’estensione dell’articolo 50, con i rendimenti Gilt che hanno raggiunto i livelli più bassi rispetto ai Bund da inizio anno. La settimana prossima il parlamento britannico cercherà ancora una volta di trovare un consenso su un accordo sulla Brexit. In Giappone la BOJ ha mantenuto invariati tutti i parametri di politica monetaria ma ha modificato, come da attese, la valutazione della congiuntura economica. La BOJ ha votato 7-2 (Yutaka Harada e Goshi Kataoka dissentono ancora) per lasciare i tassi a breve termine a -0,1% e tassi a lungo termine attorno allo 0%, mentre è stata confermata anche la flessibilità sui rendimenti e sugli acquisti di JGBs. E’ rimasto invariato anche l’orientamento a medio termine, che afferma che i tassi ufficiali saranno mantenuti a livelli estremamente bassi per un lungo periodo di tempo. Riflettendo il recente deterioramento dei dati economici, il consiglio ha declassato la valutazione degli utili societari, della produzione, delle esportazioni influenzate negativamente dal rallentamento delle economie estere, pur confermando che l’economia si sta espandendo moderatamente. Lo scenario rimane complessivamente positivo, sebbene per il momento le esportazioni mostrino qualche debolezza. Negli Stati Uniti, l’attenzione resta rivolta alla riunione del FOMC della settimana prossima, che dovrebbe confermare la pausa nel processo di adattamento della politica monetaria. Il FOMC potrebbe rivedere al ribasso il cosiddetto “dot’s plots” e dovrebbe confermare l’intenzione di fine dei disinvestimenti nella seconda metà dell’anno e chiarire il suo punto di vista sulla futura composizione del portafoglio SOMA. |

VIEW STRATEGICA VIEW STRATEGICA

Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. |

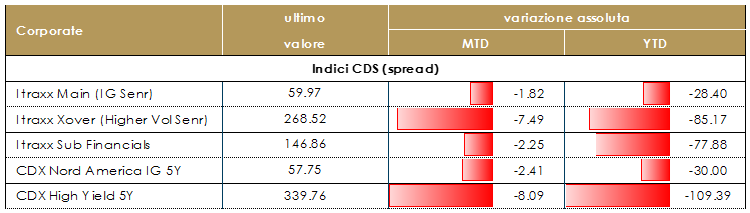

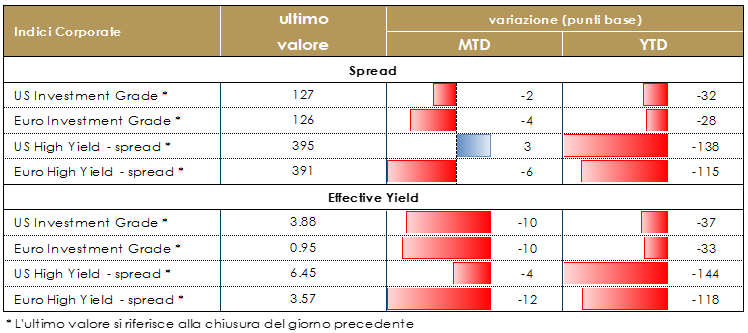

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha ripreso nell’ultima settimana il tono di risk-on che ha caratterizzato i primi due mesi dell’anno riportando anche il MTD in territorio positivo. Gli indici HY hanno avuto performance di circa 0.75% (sia in Eur che US HY) con ottime performance soprattutto dei subordinati, sia corporate che finanziari, in particolare insurance. Il tightening degli spread è stato di 6bp su High Grade e di oltre 20 su HY sul cash (indici ICE Merrill Lynch) mentre sugli indici Itraxx Main e Xover la performance è stata lievemente inferiore anche per fattori tecnici, in particolare l’avvicinarsi della scadenza del roll sui contratti derivati. Tono nuovamente molto positivo anche dal punto di vista tecnico con inflow che continuano sia su Active manager che su ETF e ottima performance dei nuovi deal in emissione. Sul mercato primario, infatti, settimana nuovamente molto busy in termini di size complessiva delle emissioni. Su emittenti finanziari segnaliamo due nuove emissioni subordinate, AT1 Unicredit (1Bio 7.5% Perp nc7) e Swiss Re (750Mio 31nc11 2.534%); su Senior non Preferred Danske (500Mio 5y 1.625%) e su Senior Preferred BFCM (tap di 470Mio sulla 08/2021), mentre su bancari covered CreditAgricole Italia (8y 1%) BPER (7y 1.125%), Banco BPI(5y 0.25%), Nordea (7y 0.25%), NIBC (10y 0.50%), BPCE (6y 0.389%). Infine sui corporate non finanziari, emissioni multitranche per PepsiCola (500Mio 8y e 12y), McDonald’s (500Mio 7y e 12y), Deutsche Telekom (500Mio 7y e 1Bio 12y) e Sanofi (2Bio splitted 5y, 10y, 15y). Anche sul mercato High Yield settimana intensa con tre emissioni BB che hanno: Faurecia (500Mio 7nc3 al 3.125%), SAPPI Papier (450Mio 7nc3 a 3.125%) e Cemex (400Mio 7nc3 3.125%) dopo un inizio anno con solo 5 nuove emissioni. [A cura del team obbligazionario di Mediobanca SGR] |

Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: il 20 marzo vi sarà il terzo voto del Parlamento UK sulla Brexit. Nell’Area Euro saranno pubblicati i dati preliminari dei PMI di marzo i valori della fiducia dei consumatori, nonché gli indici ZEW in Germania.

- Stati Uniti: l’attenzione sarà rivolta principalmente alla riunione del FOMC. Saranno disponibili le letture preliminari degli indici PMI di marzo.

- Asia: il Giappone pubblicherà l’inflazione nazionale, bilancia commerciale e produzione industriale.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.