La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Aumento del prezzo del gas: non è solo colpa della Russia.

- La contrazione dell’economia globale nel 2020, la successiva forte ripresa economica, l’aumento dei prezzi energetici cominciato nel 2021 e la guerra in Ucraina hanno modificato gli equilibri dei mercati energetici in termini sia di domanda che offerta

- La ’dipendenza energetica’ europea verso la Russia (nel 2021 la Russia è stato il principale fornitore di gas dell’Unione Europea, con una dipendenza al 45,3%) ha catalizzato l’attenzione. A più di sette mesi dall’invasione russa dell’Ucraina, le importazioni europee di gas russo si sono ridotte del 73% (riducendo la dipendenza dell’UE al 15%). Una riduzione che l’Europa è riuscita sinora in buona parte a compensare con GNL

- Un accordo a livello europeo sul price cap del gas o dell’energia potrebbe rappresentare un game changer, con effetti positivi per il futuro scenario congiunturale. I tempi di decisione e implementazione da parte della CE saranno cruciali per quantificare il danno alla crescita economica

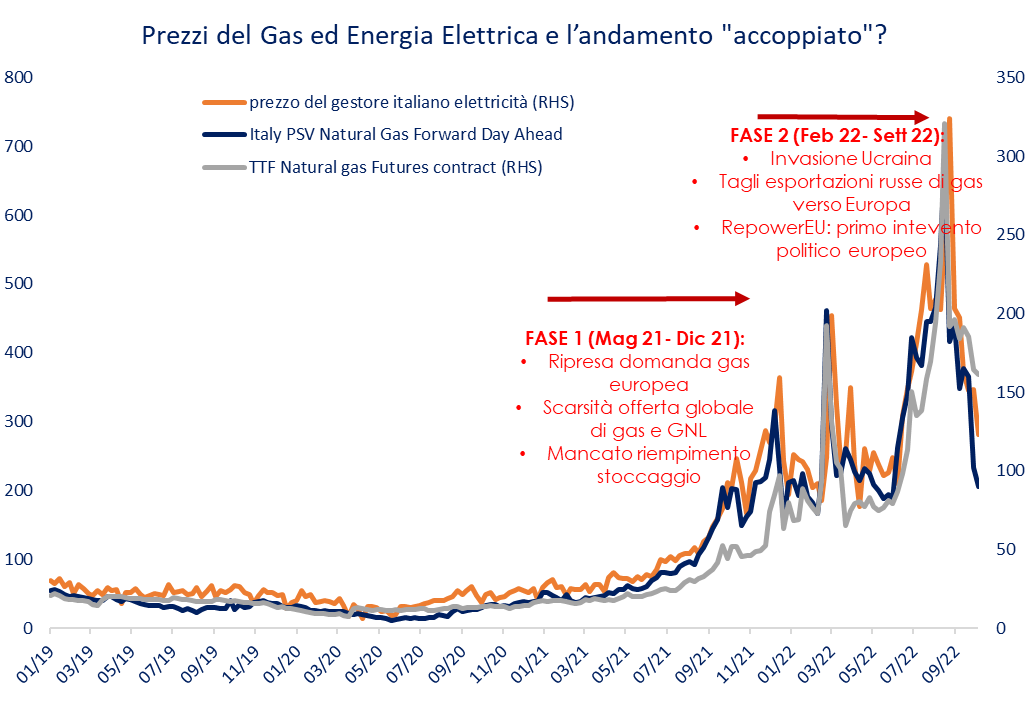

| Il prezzo del gas naturale ha iniziato una costante crescita nel 2021, dopo la riapertura post-pandemia da COVID-19 (Figg.1-2). Lo scoppio della guerra in Ucraina, il 24 febbraio 2022, ha poi inasprito ulteriormente tale aumento. I flussi di gas dalla Russia si sono progressivamente ridotti, sia perché Mosca ha contestato la condotta tenuta da alcuni Stati (rifiuto di pagare il gas in rubli da parte di Finlandia e Bulgaria) sia perché si Cremlino si è nascosto dietro presunti malfunzionamenti dovuti alle sanzioni. La riduzione dei flussi dalla Russia ha contribuito all’aumento dei prezzi del gas. Tale aumento ha avuto un riflesso significativo sui prezzi dell’energia elettrica nei paesi dell’Area Euro (Fig.3) e conseguentemente sui prezzi alla produzione, che in alcuni paesi hanno raggiunto il 50% a/a, nonostante il recente calo del prezzo delle altre materie prime, mettendo in difficoltà le imprese manifatturiere, come evidenziato dal calo degli indicatori di fiducia e di sentiment nell’Area Euro. Essendo il costo dell’energia anche un tema di competitività industriale, il recente aumento del prezzo dell’energia elettrica rischia non solo di portare l’Area Euro in recessione, ma anche spingere fuori dal mercato le imprese energivore che non riusciranno a scaricare sui prezzi i loro maggiori costi senza subire la concorrenza estera, con un danno potenzialmente permanente per il sistema produttivo. La risposta da approntare dovrà essere sia industriale che fiscale. Le aziende più energivore stanno implementando processi di efficientamento interno sull’utilizzo dell’energia, mentre diverse soluzioni sono state vagliate e già adottate a livello europeo.

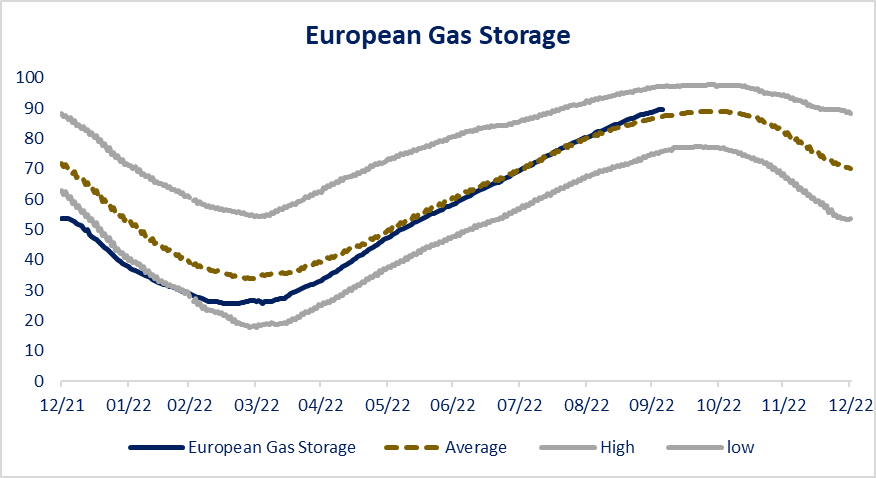

La prima soluzione applicata dai paesi dell’Area Euro è stata l’aumento degli stoccaggi di gas e la differenziazione degli approvvigionamenti (in termini sia di paesi fornitori che di tipologia di gas). Temendo che i flussi dalla Russia potessero interrompersi completamente, i Paesi e le aziende hanno accelerato gli acquisti di gas per portare i volumi di stoccaggio a livelli soddisfacenti prima dell’inverno 2022-23 (Fig.3). Gli stoccaggi di gas sono tornati sopra il 90%, superando la media storica. È stato portato avanti anche un importante processo di sostituzione dei fornitori internazionali di gas. Il FMI (Fig. 3) ha dimostrato che la sostituzione internazionale degli approvvigionamenti, anche utilizzando il GNL, permette all’Europa di minimizzare il danno prodotto dalle interruzioni di gas russo. Ad esempio, l’Italia si sta adoperando per sostituire il gas Russo con il gas algerino. Secondo Claudio Descalzi, amministratore delegato di Eni, che è intervenuto a Green Talks di Rcs Academy questa settimana, “l’Algeria fornisce all’Italia sostanzialmente il gas che prendevamo prima dalla Russia: nel 2019 l’Algeria ci dava 10 miliardi, nel 2022 ce ne dà 24 e nel 2023 quasi 27 e può salire fino a 34/35 miliardi come capacità via tubo”. Nel maggio del 2022 la Commissione Europa (CE) ha lanciato il piano REPower EU, che dovrà integrarsi all’interno del Green Deal. Il piano opera su quattro pilastri: 1) il risparmio e l’efficientamento energetico, 2) la sostituzione delle fonti fossili russe e la diversificazione delle forniture, 3) l’aumento dell’uso energia pulita e 4) il finanziamento di nuove infrastrutture (come gasdotti e terminali per il gas naturale liquefatto). Successivamente, con il protrarsi della guerra e l’acuirsi delle ricadute industriali dell’elevato costo dell’energia elettrica, il 14 settembre 2022 la CE ha proposto un regolamento “su un intervento di emergenza per affrontare i prezzi elevati dell’energia”, articolato su quattro direttrici di intervento: a) riduzione coordinata della domanda di elettricità (è stato concordato un obiettivo di riduzione della domanda di gas del 15% da agosto 2022 a marzo 2023; b) adozione di un tetto massimo ai ricavi legati alla generazione di energia infra-marginale (ad eccezione del carbone); c) introduzione di un “contributo di solidarietà” da parte delle aziende produttrici di combustibili fossili; d) definizione di misure di sostegno ai consumatori. Per meglio comprendere la seconda misura (tetto ai ricavi legati alla generazione di energia infra-marginale) è necessario analizzare il meccanismo di formazione del prezzo dell’elettricità all’interno dell’Unione, ossia il cosiddetto meccanismo di Marginal pricing o Pay-as-clear[1]. Questo meccanismo rende la rete elettrica molto stabile, perché garantisce l’incontro fra domanda e offerta, ma finisce per legare il prezzo dell’elettricità a quello (marginale) delle forme di energia più costose, attualmente il gas. A seguito del recente shift della curva di offerta (causato da quanto sta avvenendo sul mercato del gas), questa incontra la domanda in un’area in cui quest’ultima è molto ripida. Conseguentemente, piccoli shift della curva di offerta a destra o a sinistra portano ad un ampio swing dei prezzi. Il prezzo così creatosi (corrispondente al costo marginale della più costosa tecnologia di generazione elettrica necessaria a soddisfare la domanda in quel momento) si applica a tutti gli impianti che contribuiscono a coprire il fabbisogno. Di conseguenza, mentre l’impianto marginale riceve un prezzo con cui è in grado di coprire i soli costi variabili, gli impianti infra-marginali (cioè quelli che si collocano alla sua sinistra nella curva di offerta) ricevono un prezzo superiore ai rispettivi costi marginali (Fig. 6). La differenza, definita rendita infra-marginale, consente a tali impianti di recuperare i costi fissi e remunerare il capitale investito. In queste settimane è atteso un accordo a livello europeo sul price cap del gas o dell’energia. L’accordo potrebbe rappresentare un game changer positivo per il futuro scenario congiunturale, capace di modificare la traiettoria dell’inflazione e della crescita europea. Tuttavia, trovare un accordo a livello dei paesi europei e difficile sia tecnicamente sia operativamente (perché i diversi paesi europei sono portatori di interessi diversi). L’Unione Europea sta lavorando ad un accordo su un price cap, che potrebbe essere annunciato al Consiglio Europeo del 20-21 ottobre. La CE dovrà poi impegnarsi a tradurlo velocemente in un framework legale, per ridurre i costi industriali degli elevati costi di produzione. Attualmente sono allo studio due tipi di intervento. Il primo, rappresentato da un price cap che si applica alla produzione di energia elettrica dove il limite (cap) agisce sul prezzo all’ingrosso[2]. Questo tetto applicato alla produzione all’ingrosso è già stato introdotto in Spagna e in Portogallo e spiega i prezzi inferiori dell’elettricità in questi paesi (Fig.2- Fig.8). Il secondo intervento consiste nel definire un limite che non gravi sulla produzione, bensì sul prezzo del bene acquistato all’estero, a partire da quello russo. Il gas si pagherebbe meno alla fonte, con l’obiettivo di contenere fin da subito le spinte inflazionistiche. L’idea è che l’Europa, essendo un compratore “forte” per Mosca, possa riuscire a imporre un prezzo ridotto. La guerra in Ucraina, che influenza il mercato dell’energia, si inserisce nel trend di lungo periodo della transizione energetica. L’obiettivo di lungo termine dell’Unione Europea è avere un’autonomia energetica e ridurre in generale la dipendenza dal gas. L’Europa deve gestire in modo ottimale il ‘gioco’ della domanda e offerta di gas naturale, senza perdere di vista la transizione energetica e avendo il controllo della crisi energetica (Fig.5). Il perdurare della situazione di crisi geopolitica e soprattutto i ‘sotto-investimenti’, causati dal processo di transizione energetica, potrebbero mantenere il mercato del gas sottopressione; viceversa, l’adozione di misure contingenti come un cap ai prezzi (via tubo) e, in misura più rilevante, investimenti infrastrutturali per garantire la sicurezza energetica porterebbero ad un rapido e più strutturale riequilibrio dei fondamentali di mercato. A nostro avviso, un approccio più pragmatico alla transizione con una maggiore comprensione delle tecnologie ‘decarbonizzanti’ e delle infrastrutture che garantiscono la sicurezza energetica, permettere il contemperamento di transizione energetica e sicurezza energetica industriale. A cura di Alessandro Paulillo e Teresa Sardena, Mediobanca SGR |

Fig.1: Gli aumenti dei prezzi all’ingrosso dell’energia elettrica si sono registrati a partire dalla riapertura post-pandemia e sono stati poi esacerbati dalla guerra

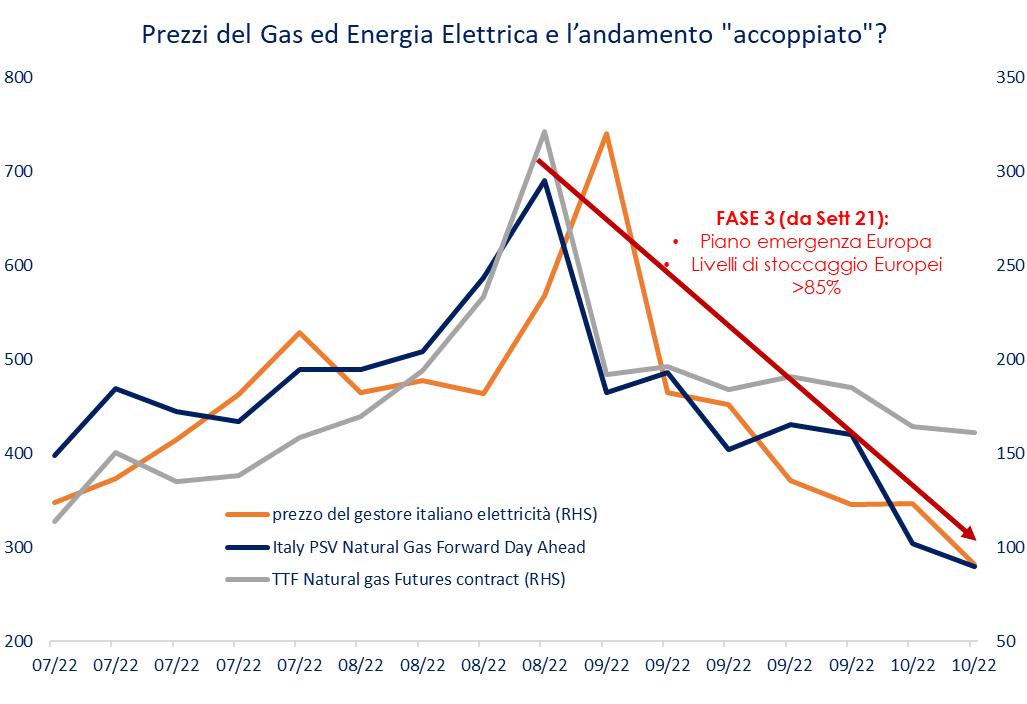

Fig.2: Una parziale correzione dei prezzi energetici si è verificata quando è stato emanato il piano energetico di emergenza dell’UE

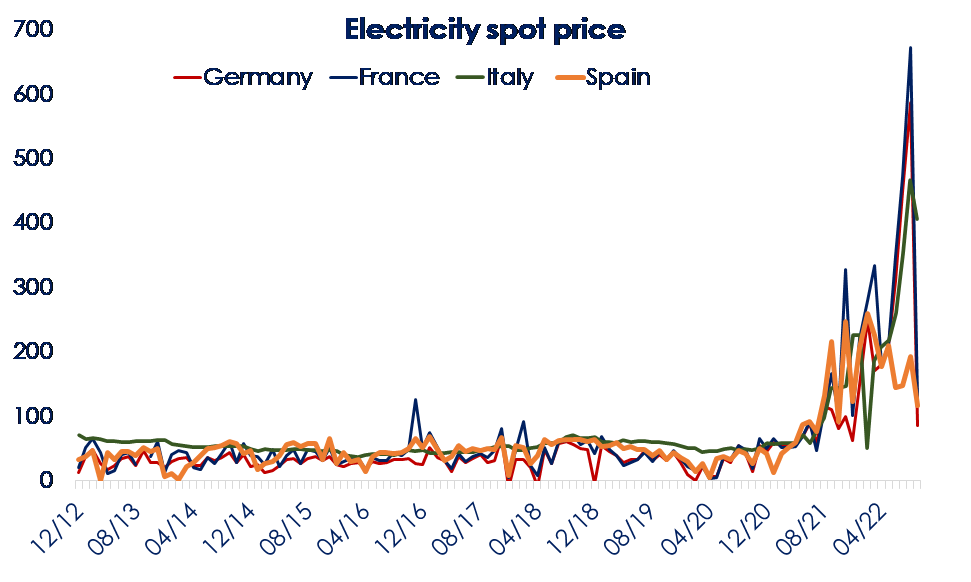

Fig.2bis: L’incremento del prezzo del gas ha avuto un riflesso importante sui prezzi dell’energia elettrica in tutti i paesi dell’Area Euro

Fig.3: I target di stoccaggio a livello europeo fondamentali per il prossimo inverno sono stati raggiunti

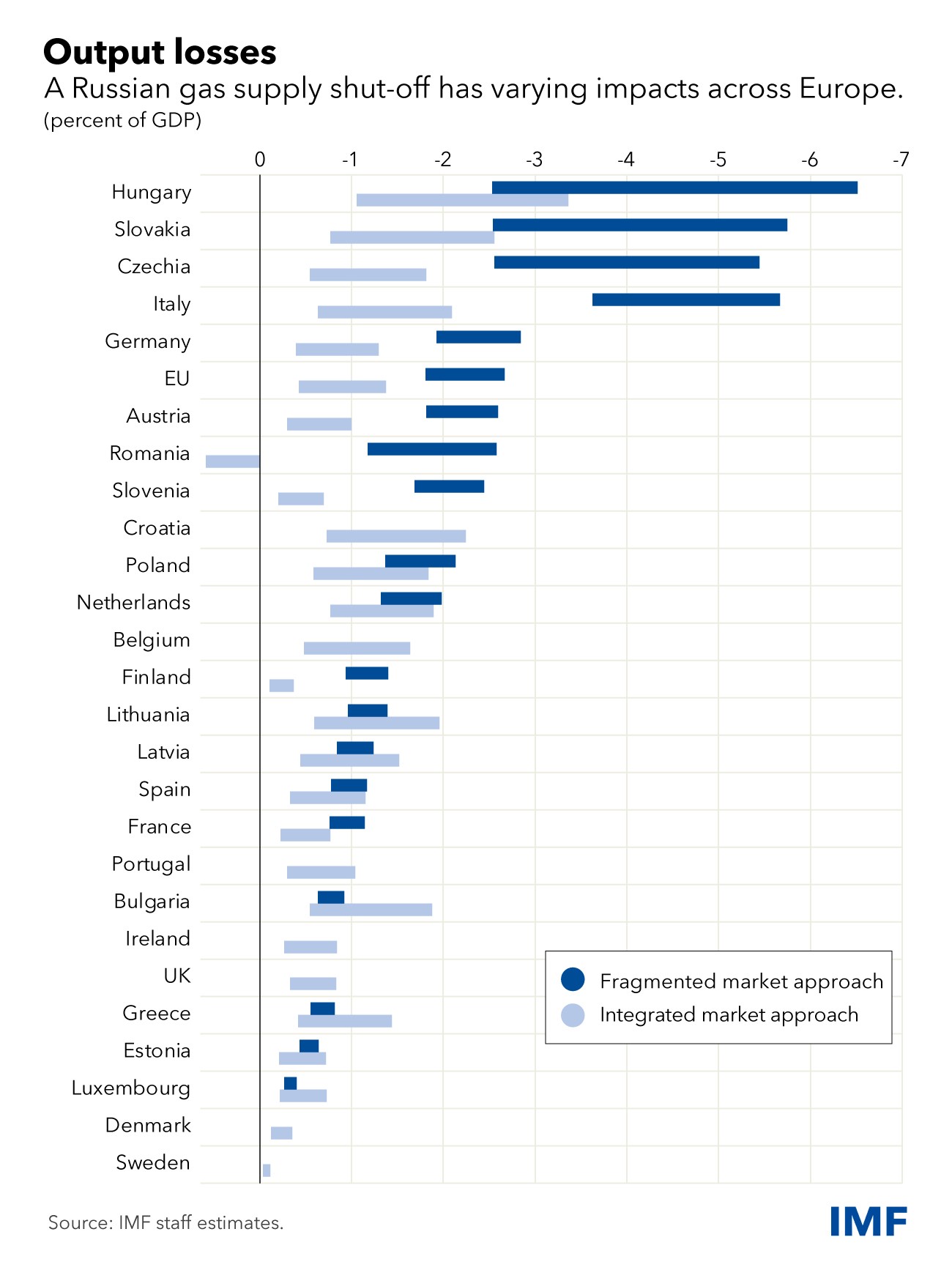

Fig.4. Secondo le stime IMF, se i mercati dell’UE restano integrati sia internamente che con il resto del mondo, il mercato globale del GNL può contribuire a ridurre gli impatti economici della mancanza di gas russo

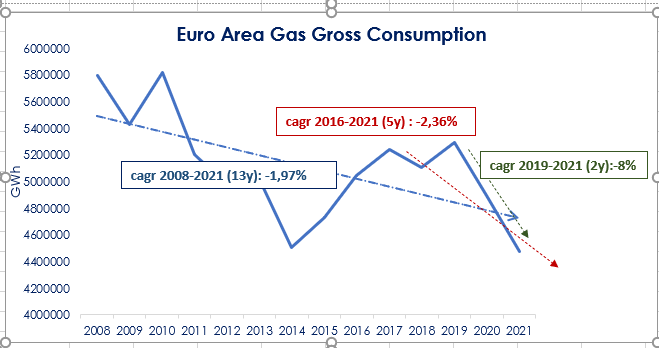

Fig. 5: I consumi di gas già negli ultimi anni hanno mostrano una decelerazione dovuta a maggior efficienza e transizione verso altre fonti

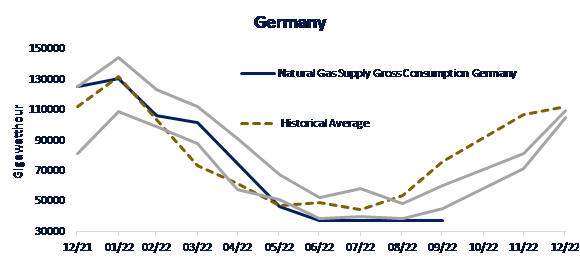

Fig. 6: La Germania ha ridotto significativamente il proprio consumo di Gas durante il 2022

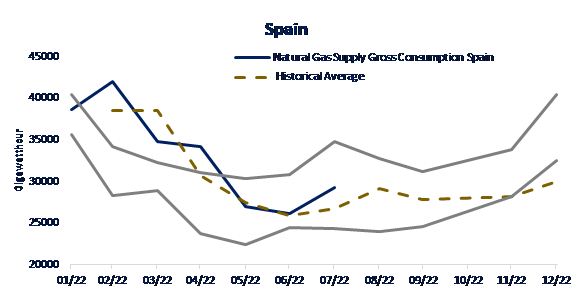

Fig. 7: La Spagna, che ha un price cap sul prezzo dell’energia, ha avuto minor bisogno di ridurre il consumo di gas

|

([1]) All’interno del meccanismo Marginal pricing o Pay-as-clear, una controparte centrale (in Italia, il Gestore del mercato elettrico) raccoglie e aggrega le offerte presentate sia dai produttori che dai consumatori di energia. Le prime (che definiscono l’offerta) sono ordinate in ragione crescente dei relativi costi marginali di produzione, i.e. i costi per il combustibile e i certificati di emissione della CO2 (la curva risultante è nota come curva di ordine di merito). Simmetricamente, le offerte in acquisto (che definiscono la domanda) sono ordinate in ragione decrescente della relativa utilità marginale. È facile intuire che la curva di domanda è molto più rigida della curva di offerta: quest’ultima riflette i costi variabili degli impianti, mentre quella di domanda è costituita per la gran parte da carichi non dis-alimentabili (per esempio, gli ospedali) o scarsamente reattivi alle variazioni dei prezzi di breve termine (per esempio, i consumi domestici). Il punto in cui le due curve si incrociano determina il prezzo di equilibrio a cui sarà scambiata la quantità di energia elettrica. Il prezzo così creatosi corrisponde al costo marginale del sistema, i.e. al costo marginale della più costosa tecnologia di generazione elettrica necessaria a soddisfare la domanda in quel momento.

([2]) Carlo Stagnaro, economista dell’Istituto Bruno Leoni, esemplifica così il meccanismo: “Supponiamo che il prezzo di mercato del gas sia di 150 euro e che il cap sia fissato a 50. La differenza di 100 viene pagata attraverso un sussidio alle centrali a gas, che consente loro di sostenere interamente il costo del gas di 150 ma di produrre energia come se costasse 50”. Rivendendola così a famiglie e imprese a prezzi “calmierati”.

SETTIMANA APPENA TRASCORSA

Questa settimana il FMI ha pubblicato il suo Outlook di autunno dove ha rivisto al ribasso le previsioni di crescita e al rialzo quelle di inflazione. Il FMI riporta che l’attività economica globale sta subendo un rallentamento su larga scala e più marcato del previsto, con un’inflazione superiore a quella registrata da diversi decenni. La crisi del costo della vita, l’inasprimento delle condizioni finanziarie nella maggior parte delle regioni, l’invasione dell’Ucraina da parte della Russia e la persistente pandemia Covid-19 pesano sulle prospettive. La crescita globale dovrebbe rallentare da +6,0% nel 2021 a +3,2% nel 2022 e a +2,7% nel 2023 (si tratta del profilo di crescita più debole dal 2001, ad eccezione della crisi finanziaria globale e della fase acuta della pandemia Covid-19). L’inflazione globale dovrebbe aumentare da +4,7% nel 2021 a +8,8% nel 2022, per poi scendere a +6,5% nel 2023 e a +4,1% nel 2024.

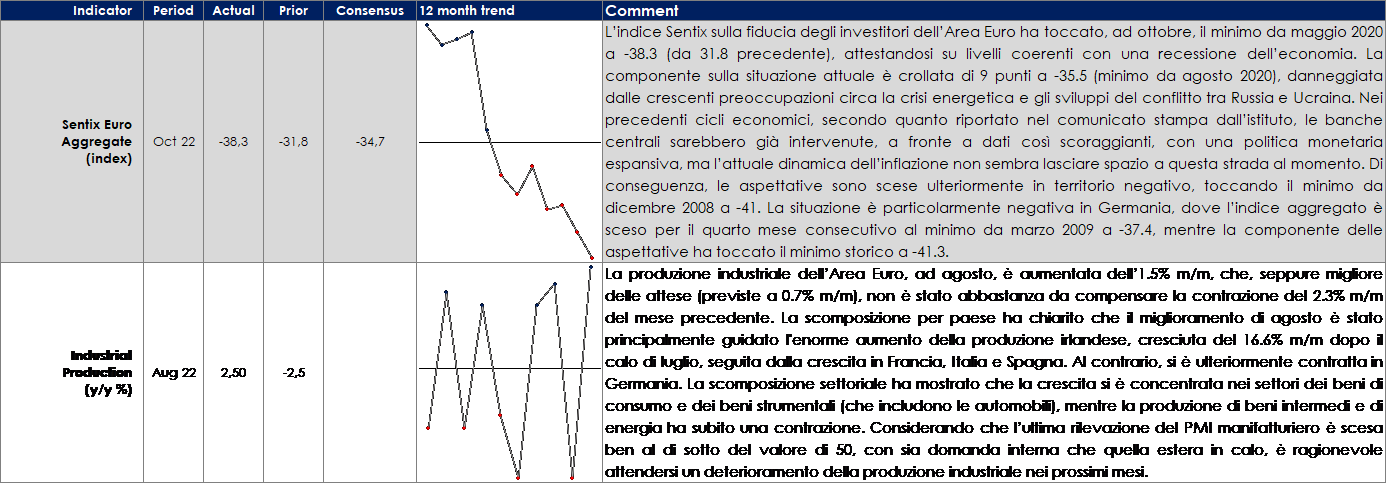

EUROPA: nuovo minimo ad ottobre per l’indice Sentix

ASIA: rallenta l’inflazione in Cina, segnalando una diffusa debolezza della domanda

USA: inflazione al consumo sopra le attese e aspettative di inflazione in rialzo

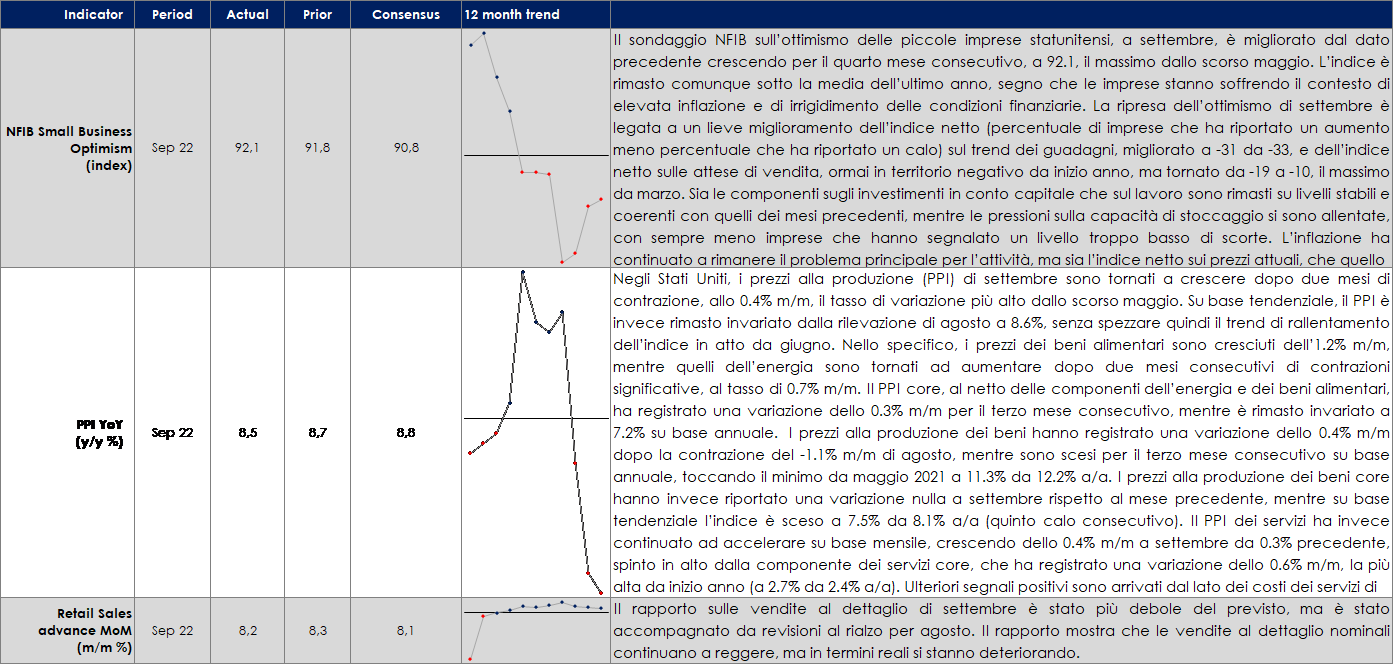

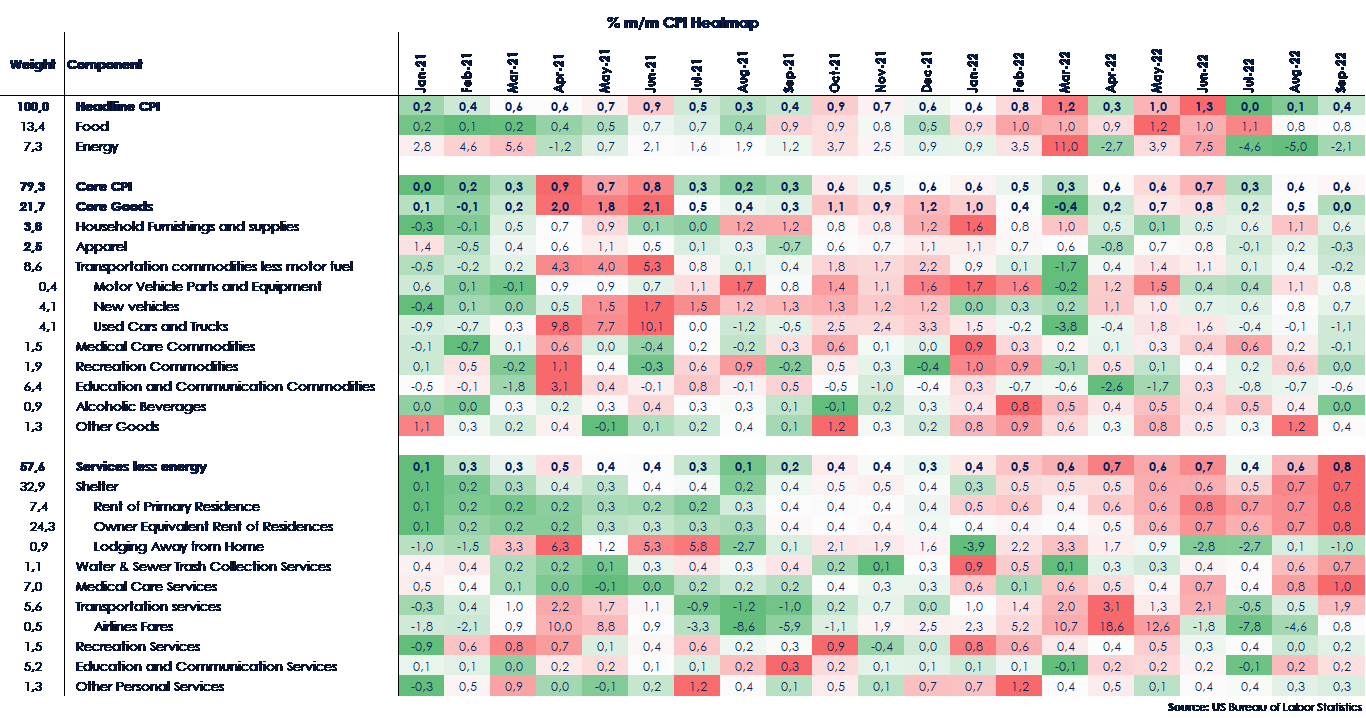

L’inflazione al consumo US relativa al mese di settembre ha sorpreso nuovamente al rialzo, attestandosi all’8,2% a/a (0,4% m/m). (Fig.1). L’inflazione letta sull’indice core si è attestata a 6.6% a/a (0.6% m/m), il livello più alto dal 1982. Le attese erano per un aumento mensile dello 0,4% per l’indice core e dello 0,2% per l’indice generale. Ne emerge un quadro caratterizzato da un’inflazione persistente, sostenuta da una domanda interna forte che mantiene elevato il pricing power delle aziende. Va comunque sottolineato che le survey sulle imprese mostrano una loro minor volontà ad aumentare i prezzi di vendita in futuro.

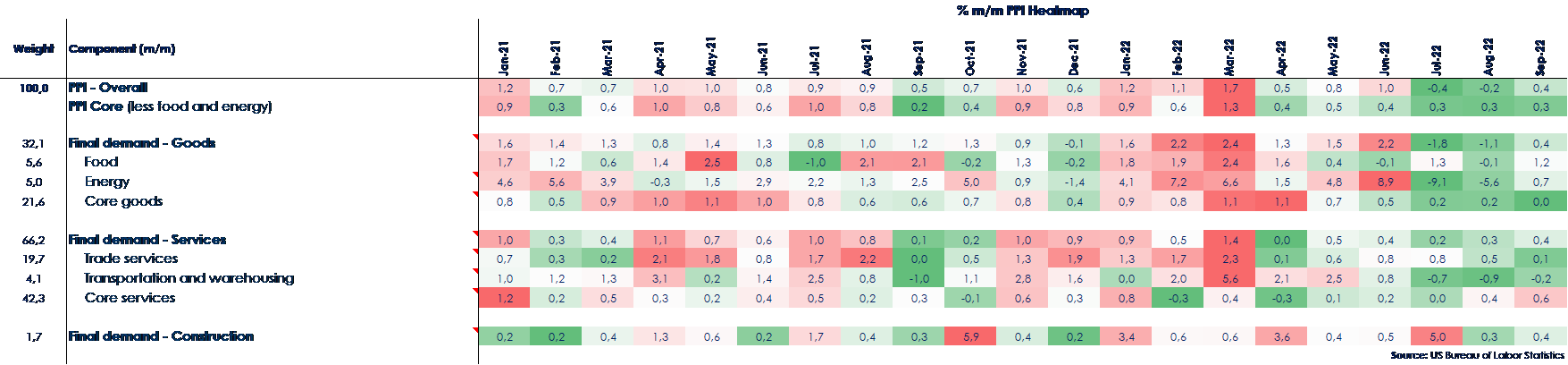

Nel mese di settembre – a differenza della precedente pubblicazione di agosto – si inizia a vedere un raffreddamento dell’inflazione nella componente beni, con una variazione nulla su base mensile su per i beni core. Su questa componente si inizia a vedere il venir meno delle strozzature dell’offerta. Ma questo dato è stato più che compensato dalla sorpresa dell’inflazione core dei servizi, tanto che l’inflazione core CPI è aumentata complessivamente dello 0,6% su base mensile. In linea con le attese si è invece registrato un calo nei prezzi delle auto usate (-1.1% m/m) e della benzina, che ha trascinato al ribasso la componete energy (-2.1% m/m). Resta elevata l’inflazione dei servizi, solitamente componente rigida dell’inflazione (+0.8% m/m). Va sottolineato che molte delle sorprese al rialzo dell’inflazione del terziario riguardano categorie la cui inflazione è storicamente vischiosa perché condizionata dal metodo di calcolo: la componente shelter (+0.7% m/m) resta guidata al rialzo da effetti statistici nonostante il calo degli affitti di mercato, l’impennata delle assicurazioni mediche (+1,5 m/m) è una conseguenza di come vengono calcolati i premi. Negli ultimi anni, i servizi medici hanno rispecchiato in larga misura le forti oscillazioni dei prezzi delle assicurazioni sanitarie. Il BLS calcola l’inflazione delle assicurazioni sanitarie sulla base dei guadagni annui trattenuti dalle assicurazioni sanitarie, mantenendo in gran parte l’inflazione sequenziale fissa da ottobre al settembre successivo. La pubblicazione di ottobre potrebbe vedere un calo sostanziale della componente dei servizi medici. Elevata la sorpresa anche sui trasporti (+1.9% m/m). Analizzando l’intera pipeline dell’inflazione, il dato pubblicato in settimana sul PPI sebbene abbia sorpreso verso l’alto con un aumento di 0,4% m/m, sulla scia di rialzi per gli alimentari (1,2% m/m) e l’energia (0,7% m/m) inizia a segnalare un rallentamento dei prezzi dei beni core.

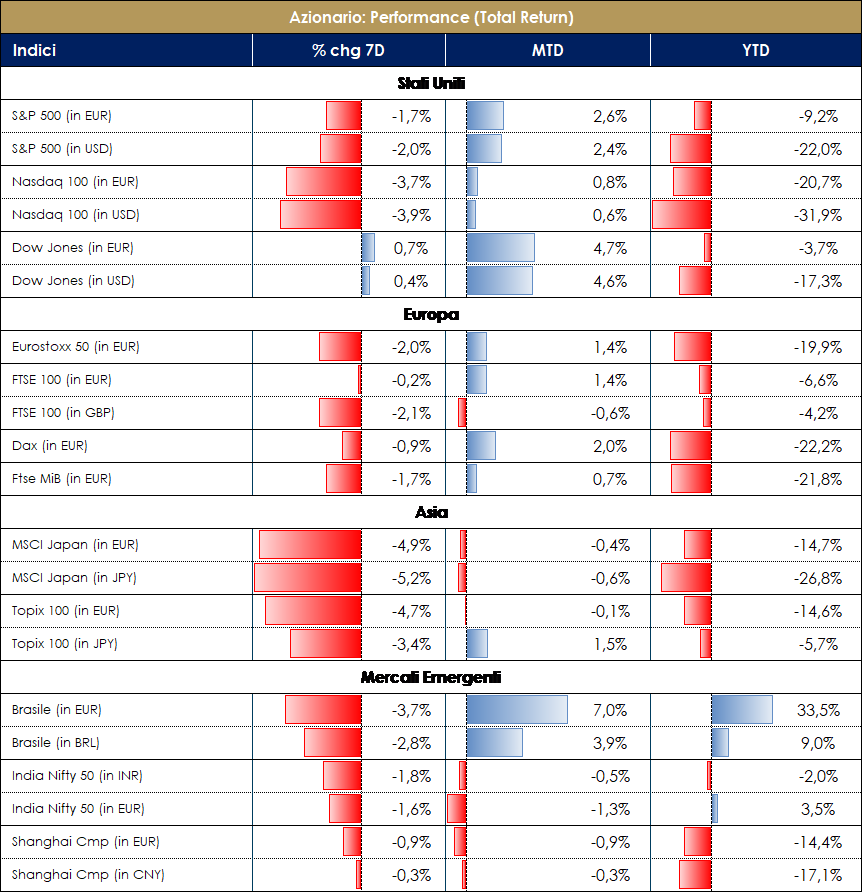

| MERCATI AZIONARI

Tre in particolare gli elementi sotto osservazione questa settimana: il CPI americano, uscito ieri al di sopra delle attese, l’evoluzione della situazione britannica, che è appena sfociata nell’annuncio di sostituzione del cancelliere Kwasi Kwarteng con Jeremy Hunt e l’inizio della reporting season in US con i risultati oggi pomeriggio di JPM, Citi, Morgan Stanley e Wells Fargo. In generale risultati sopra le attese con solida beat sui ricavi (ad eccezione di Morgan Stanley), grazie in particolare a margine di interesse e FICC, credit quality e capitale ok, guidance confermate. I titoli stanno reagendo molto bene (tranne Morgan Stanley), essendo arrivate all’evento con performance piuttosto negative e con valutazioni interessanti. La giornata di ieri in particolare è stata caratterizzata da un deciso ed inatteso recupero dei mercati azionari a fronte di un dato sull’inflazione US uscito peggio delle attese e di un movimento al rialzo dei tassi; un movimento che ha consentito ai mercati azionari sia americani che europei di migliorare il saldo registrato nelle altre sedute della settimana. Posizionamento difensivo, sentiment molto bearish e livelli di ipervenduto hanno portato al rebound, suggerendo che molte brutte notizie sono già nei prezzi. Nelle prossime settimane la reporting entrerà nel vivo, in un contesto di stime tagliate consistentemente pre-reporting e con un hurdle rate che appare piuttosto basso (il taglio è avvenuto soprattutto in US dove la crescita y/y dell’ EPS q3 è passata da +12% a +4% nell’ultimo trimestre; in Europa le stime hanno tenuto di più grazie al forex). Per SXXP ci si aspetta una crescita degli EPS y/y del 20% e del +7% ex-energy; in US gli EPS ex-energy sono attesi in calo del 3%. Molto importanti saranno i commenti su exit rate del trimestre e eventuali outlook, soprattutto su scorte, margini e cash flow generation. L’indice S&P si avvia a chiudere la settimana con una performance intorno a -0.5%, trainata da Drug Retail +10%, Diversified Bank Index +5% e Steel +5%; i settori peggiori Casinos&Gaming -12, Semiconductors Equipment -10% e Semiconductors -5%; a livello di singoli nomi Moderna +11%, Walgreens Boots Alliance +10% e Amgen +10% i titoli migliori; Wynn Resorts -23%, Las Vegas Sands -18% e First Republic Bank -15% i titoli peggiori. Nasdaq 100 si avvia a chiudere la settimana in negativo a -1.5%, con Kraft +8%, Pepsico +6% e Sirius +4.5% tra i migliori performers; Zscaler -19%, KLA -15% e Baidu -15% tra i peggiori. L’indice Stoxx600 chiude flat trainato da Retail +3.5%, Travel&Leisure +3% e Personal Care&Grocery Store +2%; Technology -5%, Energy -2% e Financial Services -1.5% i settori peggiori; GN Store Nord +18%, Ambu A/S +15% e Deutsche Banks +10% i titoli migliori, Temenos (pesante warning) -20%, Philips -13% e Delivery Hero -13% i titoli peggiori. Anche il mercato azionario italiano si avvia a chiudere flat con Pirelli&C +5%, CNH +5% e Banco BPM +5% i best performers; Saipem -11%, Telecom Italia -7% e Tenaris -7% i worst performers; indice delle mid cap italiane flat, con Seco +14%, Salcef Group +8% e Marr +7% i titoli migliori; Banca Monte dei Paschi -52%, Webuild -7% e Reply -5% i titoli peggiori. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

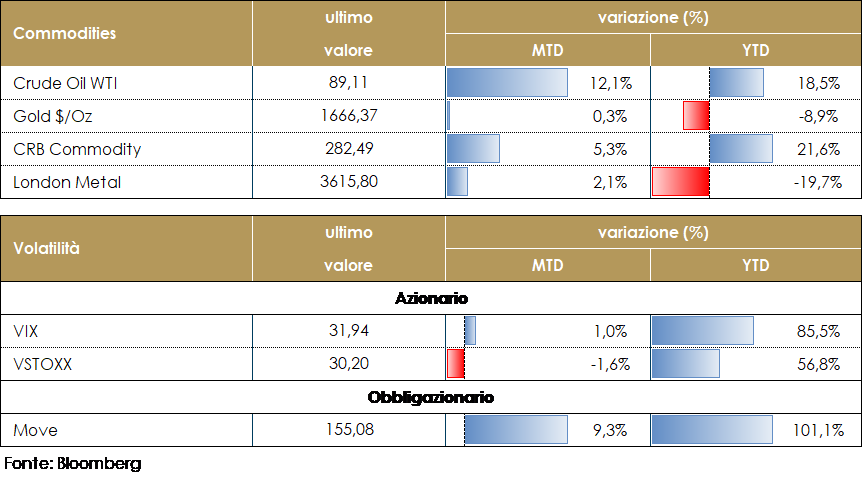

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio continua a scambiare attorno ai 90 dollari al barile. Le scorte settimanali statunitensi, curate dal DoE, sono salite di oltre 9,5 milioni di barili. Male anche le benzine: l’accumulo di riserve sorprende le attese registrando +2 milioni di barili. L’Agenzia Internazionale per l’Energia (IEA) ha tagliato di oltre il 20% le previsioni di crescita della domanda di greggio mondiale per il prossimo anno, che difficilmente genererà una robusta flessione dei prezzi a causa della contrazione dell’offerta OPEC. Il TTF scambia intorno a 153 euro/MWh, in vista del Consiglio Europeo di settimana prossima che dovrà decidere sul price cap al gas.

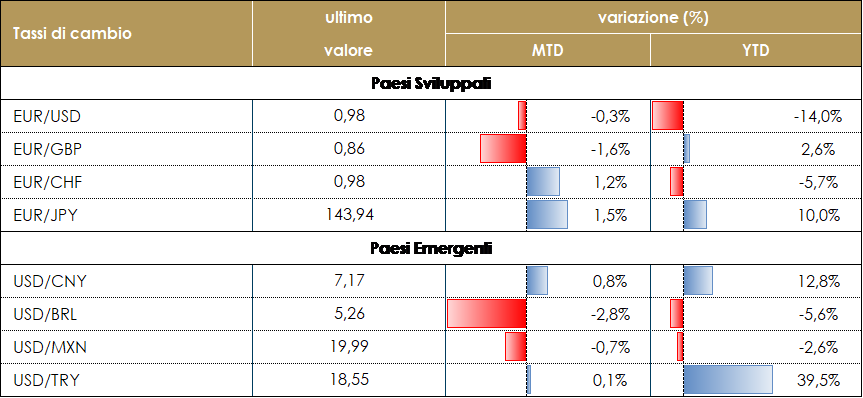

TASSI DI CAMBIO Anche se il livello di chiusura del dollaro non si è discostato molto da quello della settimana precedente, gli ultimi 7 giorni sono stati caratterizzati da una notevole volatilità sul mercato FX. Il dramma politico nel Regno Unito, con il primo ministro Truss e il cancelliere Kwarteng che si dice siano spinti verso un’umiliante inversione di rotta per quanto riguarda la loro politica fiscale, e la pubblicazione dei dati sull’inflazione negli Stati Uniti sono stati i principali fattori di volatilità del mercato valutario. La sterlina all’inizio della settimana era sotto pressione (come il mercato dei gilt). Tuttavia, la notizia della possibile inversione di rotta in materia fiscale ha favorito il pound, che ha chiuso la settimana in rialzo rispetto al dollaro (+1,7%). Il dollaro neozelandese, grazie al rialzo dei tassi accompagnato da dichiarazioni hawkish della Banca Centrale di un paio di settimane fa, si è mantenuto forte, chiudendo il periodo con un guadagno dello 0,5%. Tutte le altre valute hanno sofferto la forza del dollaro dopo la pubblicazione di dati sull’inflazione negli Stati Uniti superiori alle attese: l’inflazione core ha raggiunto un nuovo massimo al 6,6% rispetto all’anno precedente. Nei mercati emergenti, quasi tutte le valute hanno sofferto la forza del dollaro. Un’eccezione è stato il fiorino ungherese: la valuta era sotto pressione da quando la Banca Centrale aveva annunciato la fine del piano di rialzi dei tassi. Tuttavia, venerdì mattina, pochi minuti dopo che il primo ministro Viktor Orban ha dichiarato di aver chiesto al suo ministro delle finanze e alla banca centrale di contenere l’inflazione, la banca ha annunciato un nuovo strumento di deposito a 1 giorno e ha dichiarato che pagherà ben il 18% su quel deposito, rispetto al tasso di base del 13%. Il fiorino è balzato di quasi il 5% dopo la notizia e ha chiuso la settimana con un guadagno superiore all’1% rispetto alla settimana precedente. A cura del team obbligazionario di Mediobanca SGR

|

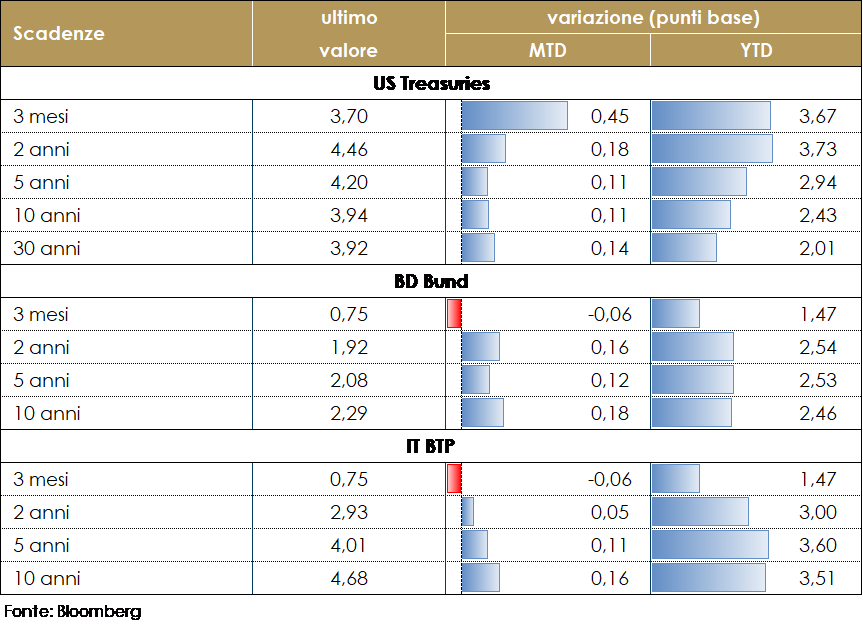

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana due eventi hanno guidato l’evoluzione del mercato obbligazionario statunitense: la pubblicazione delle minute dell’ultimo FOMC, improntate alla prudenza, e la sorpresa al rialzo dell’inflazione relativa al mese di settembre. I verbali del FOMC di settembre hanno confermato l’intenzione di proseguire con rialzi dei tassi per riportare sotto controllo l’inflazione, sottolineando che l’inasprimento della politica monetaria e la restrizione delle condizioni finanziarie hanno un ruolo centrale per riequilibrare domanda e offerta tuttavia segnalano che la Fed sta iniziando a riconoscere il rischio di un hard landing dell’economia US, che potrebbe derivare dal raggiungimento degli obiettivi di inflazione. Il dato sull’inflazione, invece, non avendo registrato l’atteso calo nella componente core, ha allontanato la prospettiva di una prossima svolta nel percorso di tightening da parte della Federal Reserve. Nelle prossime settimane ci aspettiamo che ogni dato macroeconomico forte eserciterà ulteriori pressioni al rialzo sulla parte anteriore della struttura a termine e sarà probabilmente accompagnato da una struttura a termine più piatta, in quanto il mercato inizia a prezzare tagli dei tassi nel ’23 e nel ’24. Se la struttura a termine governativa statunitense rimane profondamente invertita, le dinamiche delle curve di EUR e GBP sono state dominate dalle oscillazioni della curva dei Gilt. La BoE nella giornata di lunedì, all’approssimarsi del termine ai suoi acquisti sul mercato, previsto per venerdì 14, ha ampliato i i margini di intervento da £5 a £10mld giornalieri, estendendolo ai titoli indicizzati all’inflazione e corporate e incrementando la repo facility. Nonostante l’aumentato impegno della BoE, mercoledì la dichiarazione del Primo Ministro inglese di non volere modificare il proprio piano fiscale ha fatto risalire il rendimento del 30 anni sopra il 5%. Solo l’acquisto da parte della BoE dell’intero ammontare offerto dagli investitori, pari a £4.56mld, è stato in grado di riportarlo al 4.8%. La volatilità della settimana sembra oggi aver progressivamente convinto il governo inglese a rivedere in senso restrittivo il suo piano fiscale, facendo scendere velocemente i rendimenti su tutta la curva. Nella giornata di venerdì è stato poi annunciato il nome del nuovo primo ministro britannico. Nell’Area Euro a sostenere le valutazioni hanno contribuito alcune indiscrezioni (fonte Reuters) secondo cui lo staff della BCE avrebbe valutato che un livello del tasso sui depositi a 2,25% sarebbe sufficiente a riportare l’inflazione verso l’obiettivo, e che sarebbe sufficiente anche un rialzo inferiore se si operasse anche una riduzione del bilancio. Tale livello è decisamente inferiore a quanto implicito attualmente nei prezzi di mercato che puntano a un tasso sui depositi vicino al 3% entro l’autunno dell’anno prossimo. Contestualmente, le notizie sui potenziali progressi verso una risposta comune europea alla crisi energetica hanno fornito un certo sostegno ai BTPS.

VIEW STRATEGICA Governativo US: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

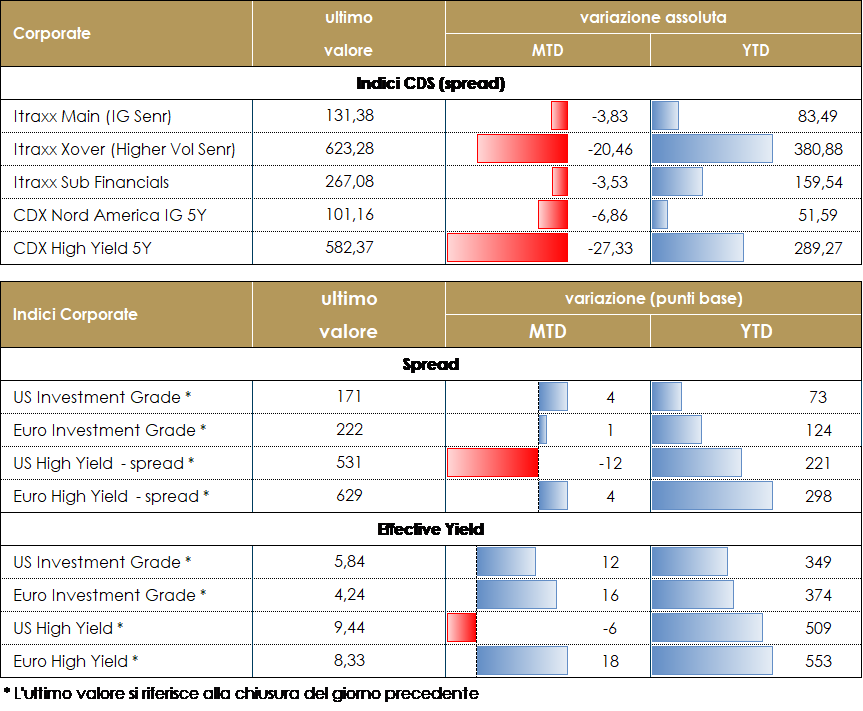

MERCATI DEI TITOLI CORPORATE

Nel corso della settimana i mercati del credito sono stati contraddistinti da una forte volatilità, anche infra-giornaliera, con al margine spread invariati o marginalmente più stretti su CDS e in allargamento sul secondario, dove si sono scaricati i maggiori flussi di vendita. Gli indici hanno aperto negativi la settimana, con spread più lampi e tassi in risalita, in attesa dei dati di inflazione USA, usciti giovedì ancora una volta più forti delle attese. Le ricoperture tecniche dopo il movimento e alcuni newsflows in controtendenza rispetto alle ultime settimane, soprattutto su UK, hanno permesso un ritorno, soprattutto per gli indici Cds, verso i valori di fine settimana scorsa. La volatilità e l’incertezza sul percorso di tightening della politica monetaria delle banche centrali rimangono, comunque, un fattore determinante per la price action del mercato in particolare delle componenti ad elevato beta, quali subordinati e high yield. Gli indici del mercato CDS hanno chiuso invariati su HY in US che IG sia US che Europa, dopo aver trattato rispettivamente 35bp (HY) e oltre 10bp (IG) piu’ larghi nella seduta di giovedì. In controtendenza Itraxx Xover in Europa a -15 da venerdi’ scorso. Sugli indici cash la settimana si chiude con un total return negativo di oltre 1% su HY sia in Europa che negli USA, mentre limita la discesa l’indice IG europeo a -0.8%. Sul primario la settimana non ha offerto particolari spunti. Segnaliamo solo una emissione su banking senior preferred su OP Corporate Bank (AA- 500Mio 4.5y 4.125%) e un triple tranche su corporate Vattenfall (BBB+ 1.5y 650Mio Frn, 1.5y 3.25% 500Mio, 4y 3.75% 500Mio). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

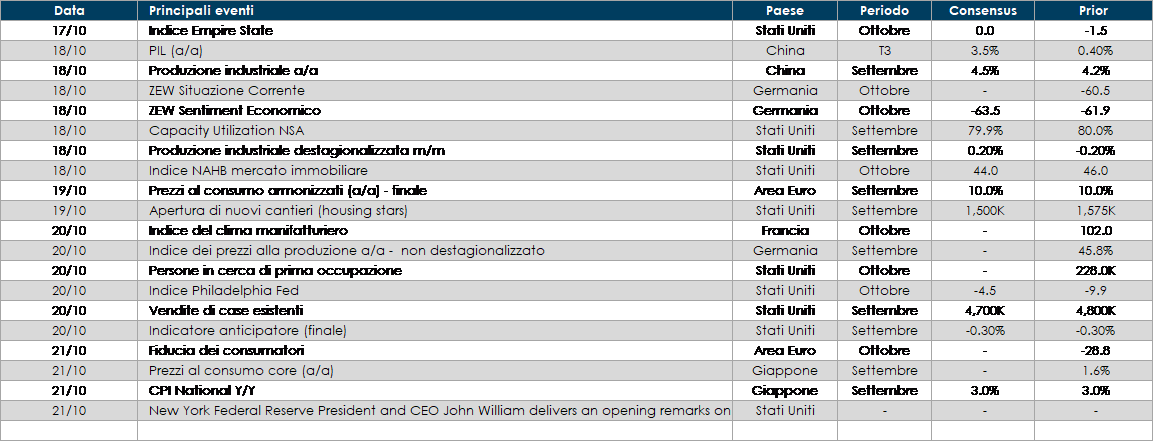

LA PROSSIMA SETTIMANA: quali dati?

- Europa: il vertice dell’UE del 20 21 ottobre potrebbe vedere l’Europa fare progressi su una risposta comune alla crisi energetica. In Germania sarà pubblicato l’indice ZEW relativi al mese di settembre.

- Stati Uniti: Verranno inoltre pubblicati i dati sulla produzione industriale di settembre, il Leading Index, l’indice Empire State Manufacturing e l’indice di Business Outlook della Fed di Philadelphia.

- Asia: il 20° Congresso Nazionale del Partito Comunista Cinese dovrebbe chiarire l’evoluzione della politica cinese del Covid. Inoltre, sarà pubblicato il dato relativo al Pil del terzo trimestre In Giappone sarà pubblicato il dato dell’inflazione di settembre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.