La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: DOTS, SEP e Statement, cosa guardare nel prossimo FOMC

- Nella riunione della prossima settimana la Fed resterà in attesa, ma segnalerà di essere pronta ad agire in caso di deterioramento dello scenario economico

- In passato la debolezza dei dati economici nel 1995 e il forte deterioramento delle condizioni finanziarie nel 1998 hanno portato ad un insurance cut

- Un marcato repricing delle aspettative di mercato a fronte ad uno scenario di crescita con profonde incertezze può portare un inasprimento delle condizioni finanziarie

Alla luce della recente rimodulazione nelle aspettative di mercato dopo l’aumento delle tensioni sulla politica commerciale US, la riunione del FOMC della prossima settimana si presenta come un evento importante per gli investitori. Infatti, i mercati finanziari sembrano aver trovato un punto di stabilizzazione dopo che i principali esponenti della Federal Reserve, compresi il presidente e il vicepresidente, hanno mostrato un atteggiamento più accomodante, segnalando un’apertura per un insurance cut del tasso di interesse sui fed fund già nel 2019, mentre i mercati monetari prezzano quasi tre tagli entro fine 2019 e quasi quattro tagli nei prossimi 12 mesi. In passato, ogni riunione del FOMC, in cui è stato implementato un insurance cut, era stata preceduta da una proiezione del FOMC di un aumento del tasso di disoccupazione o di una diminuzione dell’inflazione, nonché da un inasprimento delle condizioni finanziarie sui mercati. Nella riunione di mercoledì, oltre all’usuale dichiarazione iniziale e alla successiva conferenza stampa, saranno pubblicati i dots e le proiezioni economiche. Il FOMC si troverà, quindi, nella condizione ideale per iniziare a segnalare il suo nuovo atteggiamento di politica monetaria. Un’analisi storica dei precedenti episodi di insurance cut evidenzia che il ciclo economico attuale non è poi troppo difforme da quello del 1995 e del 1998 (Fig. 1 e 2). L’immagine di un insurance cut si trova riportata nei verbabli del FOMC del 1995 e del 1998. L’idea sottostante è quella di sottoscrivere, ad un costo relativamente modesto in termini di rischio, una polizza di assicurazione per il rischio di recessione, anche in assenza di imminenti contrazioni della crescita, ma in presenza di rischi rioleti verso il basso. Sia nel 1995 sia nel 1998 la Fed ritenne che l’intensificarsi dei rischi di scenario, in un contesto di rallentamento/deterioramento della crescita US, potesse comportare uno shock significativo per la domanda interna e decise di stipulare una polizza assicurativa come ammortizzatore di eventuali shock avversi, tagliano il costo del denaro tre volte in tre episodi ravvicinati (Fig. 3). Attualmente la congiuntura US seppur solida è in deterioramento (Fig2) e le incertezze provenienti dalle politiche protezionistiche dell’amministrazione Trump sono elevate. Aprendo la porta ad taglio preventivo, la Fed asseconderebbe i mercati, evitando un marcato repricing delle aspettative, uno steepening della struttura a termine e un conseguente inasprimento delle condizioni finanziarie. Sarà, quindi, importante vedere in che modo nel meeting di mercoledì la Fed segnalerà il proprio cambiamento di atteggiamento. A nostro avviso, nello statement iniziale, il FOMC sostituirà i riferimenti all’atteggiamento paziente con un’espressione che trasmetta l’idea che la Fed sta osservando gli sviluppi globali e agirà come necessario per garantire il raggiungimento dei suoi obiettivi. Inoltre, J. Powell potrebbe sminuire nuovamente l’importanza dei dots durante la conferenza stampa, dando più rilievo alla possibilità che la Fed farà quanto necessario per sostenere il ciclo economico. Ogni membro del FOMC esprime nei dots la propria aspettativa di una politica monetaria appropriata allo scenario di base. Poichè lo scenario di base è buono, i dots non dovrebbero mostrare più (o qualsiasi) tagli. Tuttavia, i rischi sono orientati verso il basso, quindi Powell rassicurerà (come ha già fatto la settimana scorsa) che la Fed è pronta ad agire se la congiuntura dovesse differire dallo scenario di base. Tale linguaggio lascerebbe la porta aperta ai tagli dei tassi anche indipendentemente da una modifica più o meno marcata dei dots, contribuendo a sostenere i prezzi delle attività rischiose.

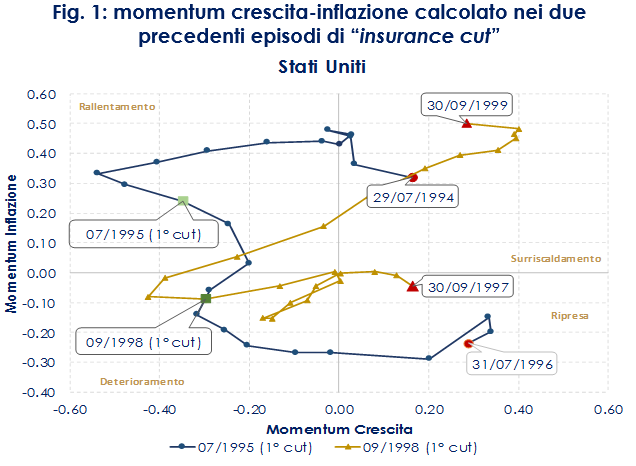

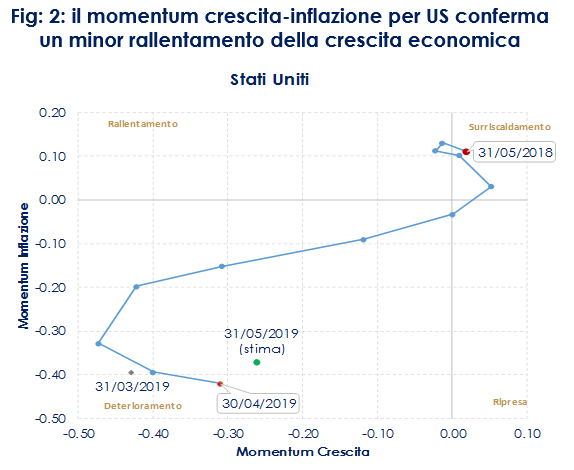

Le figure 1 e 2 riportano il nostro indicatore proprietario di momentum per la crescita e l’inflazione, che sintetizza per gli Stati Uniti le condizioni inflattive (asse delle ordinate) e lo stadio della crescita economica (asse delle ascisse).

| Fig. 1: momentum crescita-inflazione calcolato nei due precedenti episodi di “insurance cut”

|

Fig: 2: il momentum crescita-inflazione per US conferma un minor rallentamento della crescita economica

|

| I grafici sottolineano che un insurance cut sostiene gli attivi rischiosi ed evita lo steepenig della struttura a temine governativa. Nei grafici le linee tratteggiate in rosso identificano le date in cui la Federal Reserve ha implementato un insurance cut. I cerchi identificano la data di bull steepening antecedente il primo taglio del costo del denaro implementato della Fed. | |

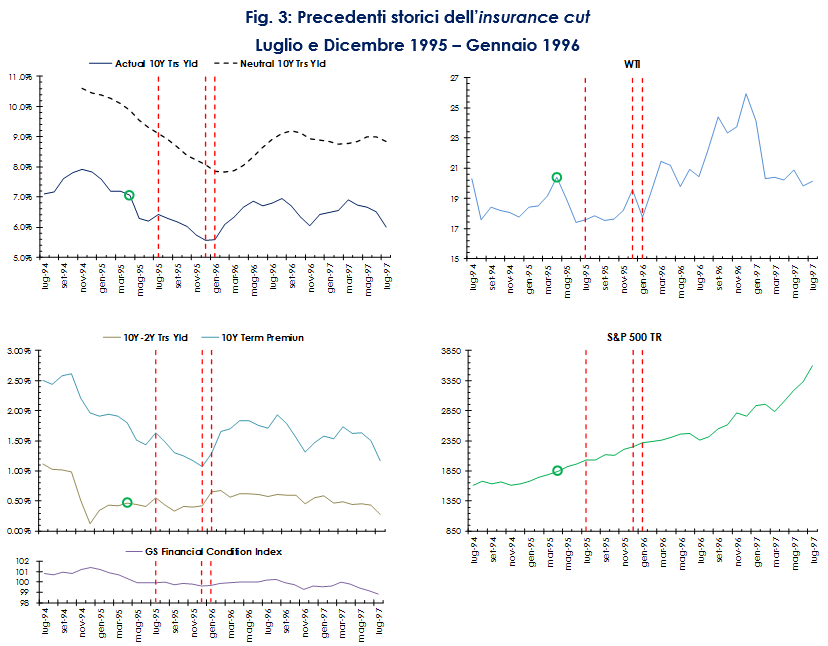

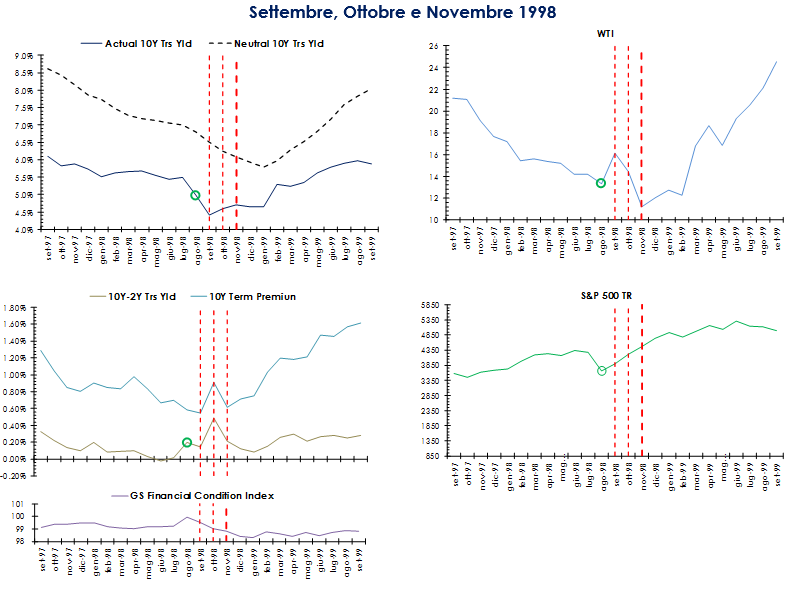

| Fig. 3: Precedenti storici dell’insurance cut Luglio e Dicembre 1995 – Gennaio 1996Settembre, Ottobre e Novembre 1998

|

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: settore manifatturiero europeo ancora debole

In aprile, la produzione industriale dell’Area Euro è scesa di 0,5% m/m, (consenso -0.5%, valore precedente -0.3%). La debolezza è relativa principalmente al comparto manifatturiero, dato che la produzione di energia è cresciuta di 1,4% m/m. All’interno del manifatturiero, risulta particolarmente debole la produzione di beni di consumo durevoli (-1,7% m/m) e di beni capitali (-1,4% m/m). La produzione di beni intermedi è scesa meno ma comunque ha perso l’1,0% m/m. L’andamento della produzione industriale tra marzo e maggio è coerente con le indicazioni dalle indagini di fiducia di rallentamento del comparto. In UK, la produzione industriale di aprile è scesa del 2,7% m/m (consenso -1.0% m/m, valore precedente 0.7% m/m). A soffrire di più è stato il comparto manifatturiero che ha registrato il calo mensile maggiore dal giugno 2002, con un calo del 3,9% (consenso -0,9%, valore precedente + 0,9%). Anche il deficit commerciale si è ridotto a £12.11B rispetto al consenso £13.5B e prima della revisione a £15.43B da £13.65B. Le esportazioni sono diminuite dell’8,4%, registrando il calo più marcato dal 2006. Le importazioni sono diminuite del 12,7%, il registrando il calo più dal 1998.

USA: prosegue la debolezza dei prezzi

La variazione annua dell’indice CPI a maggio si è attestata a 1.8% (consenso 1.9%, valore precedente 2.0%), riportando una variazione mensile pari a 0.1% (consenso 0.1%, valore precedente 0.3%). Guardando alla scomposizione per componenti si vede che l’indice alimentare ha rappresentato quasi la metà dell’aumento di maggio, mentre i prezzi della benzina sono diminuiti marcatamente. L’indice CPI core ha registrato una variazione annua pari a 1.8% (consenso 1.9%, valore precedente 2.0%). La moderazione dell’indice core è dovuta ad alcune voci deboli nel segmento dei beni: i prezzi delle auto usate sono scesi di-1,4% m/m (registrando il quarto calo consecutivo). I prezzi dell’abbigliamento sono rimasti pressoché fermi dopo i recenti cali. Per i servizi core, l’abitazione è in rialzo di 0,2% m/m, con gli affitti in rialzo di 0,2% m/m (dopo due mesi di +0,4% m/m); i servizi sanitari accelerano il passo, con una variazione di 0,5% m/m che dovrebbe spingere il deflatore di maggio verso l’alto, visto il peso maggiore rispetto a quello del CPI. Per quanto riguarda i prezzi alla produzione, l’indice PPI a maggio è aumentato dello 0,1% m/m (consenso 0.1%, valore precedente 0.2%), conseguentemente la variazione annuale si è attesta a 1.8% a/*a (consenso 2.0%, valore precedente 2.2%). L’indice al netto degli alimentari ed energia è aumentato dello 0,2% m/m, mentre quello al netto di alimentari, energia e commercio del 0,4% m/m. La moderazione dei prezzi è in gran parte collegata al calo nel settore energia. I prezzi nel segmento dei servizi personali registrano un aumento di 0,3% m/m (servizi personali core +0,5% m/m). Sempre sul fronte prezzi l’indice dei prezzi all’importazione a maggio sono in calo di -0,3% m/m, dopo +0,1% m/m di aprile. Anche al netto del petrolio, i prezzi hanno corretto di -0,3% m/m. La debolezza dei prezzi è diffusa a tutti i comparti.

ASIA: aumentano le riserve valutarie cinesi

A maggio le riserve valutarie cinesi si sono attestate a $3.010T (consenso $3.090T, valore precedente $3.095T), toccando il valore più alto degli ultimi nove mesi. L’agenzia amministrativa per il tasso di cambio(SAFE) ha ribadito che il movimento è principalmente da imputarsi ad effetti valutari, confermando che i solidi fondamentali economici sostengono lo sviluppo stabile del mercato valutario e forniscono una solida base per la stabilità delle riserve valutarie. A maggio l’indice dei prezzi alla produzione si è attestato a 0.6% a/a (consenso 0.6%, valore precedente 0.9%), in parte grazie alla diminuzione dei prezzi delle materie prime e in parte per il rallentamento dei prezzi dei beni manifatturieri. L’indice CPI si è attestato a 2.7% a/a (consenso 2.7%, valore precedente 2.5%, in linea con il consenso. La componente alimentare ha registrato una certe volatilità a seguito dell’aumento dei prezzi record di frutta fresca come conseguenza del maltempo e dei prezzi della carne suina a causa dell’influenza suina. L’inflazione core è invece scesa a 1,6% a/a da 1,7% nel mese precedente, sui minimi da metà 2016. A maggio la vendita di nuove auto è sceso a 16.4%. La maggior parte dei marchi (tranne che per Toyota e Honda) ha registrato un calo. L’associazione di categoria ha ricondotto questa debolezza alle incertezze causate dai nuovi standard di emissione in corso di attuazione prima che l’industria automobilistica cinese fosse pronta, ma hanno confermato che ritengono che il mercato ritornerà a crescere nella seconda metà di quest’anno grazie al sostegno del governo. Il calo delle vendite di auto si è ripercosso anche sulla produzione industriale che in maggio, la produzione industriale è cresciuta del 5,0% a/a (consenso pari a 5.54% e valore del mese precedente 5,4%), registrando cosi la crescita più bassa degli ultimi 17 anni. La maggior parte dei settori ha subito una decelerazione ma il rallentamento è stato guidato da un calo più netto della produzione di auto. Gli investimenti in attività fisse sono cresciuti del 5,6% a/a (consenso 6,0%, valore precedente 6,1%. Contestualmente, le vendite al dettaglio sono aumentate dell’8,6% a/a (consenso l’8,1%, valore precedente 7,2% di aprile). I nuovi prestiti bancari sono aumentati a 1,18T yuan a maggio (consenso 1,3T dal precedente 1,02T in aprile). La crescita dei nuovi prestiti è rallentata al 13,4% dal 13,5%. Il finanziamento sociale totale è aumentato a 1.4T yuan da 1.36T in aprile, al di sotto del consenso 1.45T. La crescita del finanziamento complessivo in essere è migliorata al 10,6% a/a da 10,4%. In Giappone, il PIL di T1 è stato rivisto a +0.6% t/t e +2.2% a/a, contro attese rispettivamente di 0.5% e 2.1%. Le partite correnti ad aprile si sono attestate a Y1,707mld (consenso Y1,515mld, valore precedente Y2,847mld). Gli ordini di macchinari ad aprile sono aumentati di 5,2% m/m (consenso -0,8% m/m dopo +3,8% m/m di marzo). Il rialzo è diffuso sia al manifatturiero sia al non manifatturiero, con un segnale di possibile stabilizzazione dopo un inizio d’anno debole (-3,2% t/t in T1). Gli ordini esteri segnano un ampio calo (-24,7% m/m ad aprile, dopo +9% m/m a marzo) e confermano il trend negativo della domanda estera.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 14 giugno 2019 |

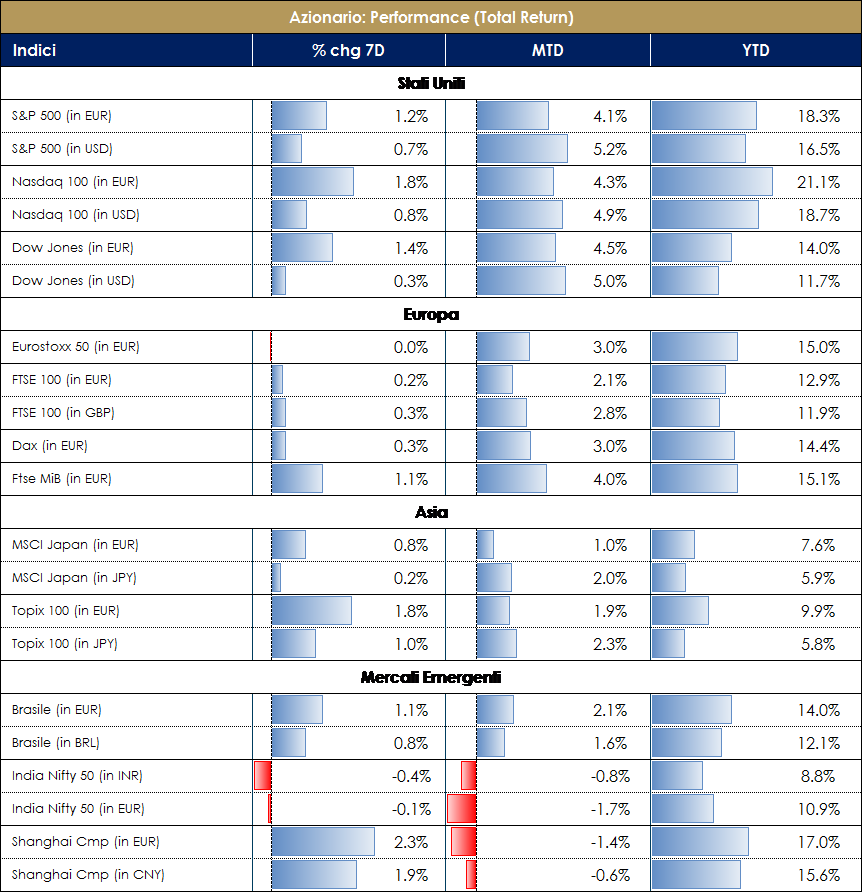

| MERCATI AZIONARI

Dopo un mese di maggio negativo, giugno ci consegna la seconda settimana consecutiva di performance positiva sui mercati azionari globali; gli investitori sembrerebbero dibattersi da un lato con le incertezze derivanti dalla guerra commerciale in atto tra USA e Cina e il conseguente rallentamento macroeconomico (soprattutto della manifattura), e dall’altro con l’atteggiamento più accomodante delle banche centrali (in particolar modo della FED, cui ha fatto seguito anche la BCE). I mercati sembrerebbero non essere cari dal punto di vista storico ed anche in termini relativi verso obbligazioni governative con rendimenti scesi ai livelli più bassi degli ultimi tre anni; a questo si aggiunga un posizionamento “scarico” di attività rischiose e condizioni finanziarie più favorevoli (tassi bassi e prezzo del petrolio tornato vicino ai 50$). Dal punto di vista settoriale, settori ciclici in parte con una performance migliore rispetto ai settori difensivi, così come il mese di giugno confermerebbe il trend (degli ultimi 10 anni) relativo a favore dei titoli growth rispetto a quelli value. Utili sempre in leggero calo a causa del rallentamento della manifattura ma revisioni ancora in rialzo; per i mercati azionari il tema più importante della prossima settimana sarà il meeting della FED. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

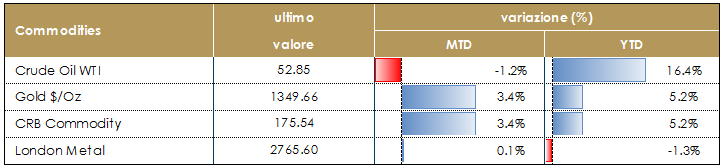

| MATERIE PRIME E VOLATILITA’

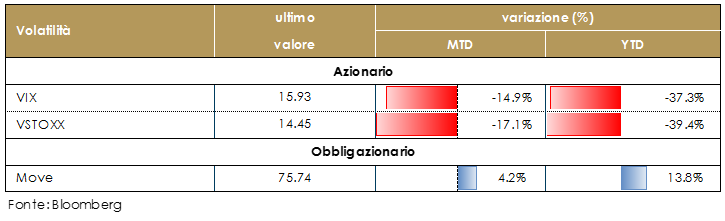

La Quinta Flotta degli Stati Uniti ha riportato che due petroliere sono state danneggiate in un incidente vicino allo Stretto di Hormuz). L’incidente segue il sabotaggio di quattro navi il mese scorso (comprese due petroliere saudite. Questo evento ha fatto risalire in parte il prezzo del greggio che, comunque, da fine aprile è sceso di oltre il 20%. Prosegue invece il recente apprezzamento dei prezzi agricoli (che negli ultimi cinque anni hanno perso il 60% circa del loro valore) e si apprezza anche l’oro. La volatilità implicita sui mercati azionari rimane su livelli piuttosto compressi, sia in USA che in Eurozona. |

|

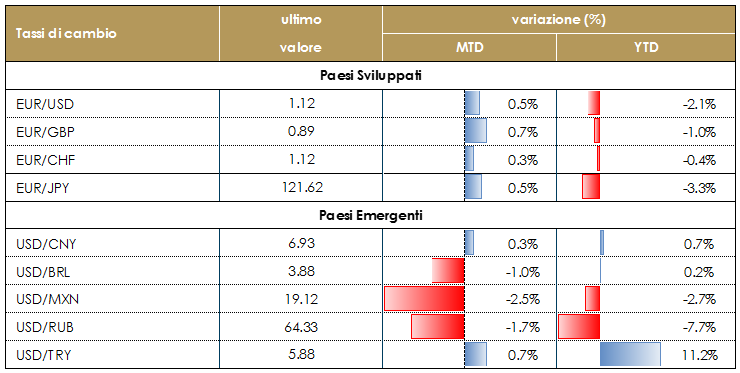

| TASSI DI CAMBIO

Tassi di cambio piuttosto stabili nel corso della settimana: eurusd vicino ai minimi degli ultimi tra anni attorno a quota 1.12; su questo cambio incideranno in maniera significative sia le decisioni delle banche centrali (FED e BCE) sia la tenuta complessiva dell’Area Euro. Euro stabile anche verso CHF e JPY, mentre le difficoltà di UK in tema Brexit fanno apprezzare la valuta comune verso GBP del 5% da inizio anno. Nel Regno Unito è ufficialmente iniziata la campagna che nelle prossime settimane porterà i circa 160,000 membri votanti del partito Conservatore a scegliere il successore della May. Tra i candidati, l’ex sindaco di Londra, Boris Johnson, sembra ad oggi quello che raccoglie il maggior numero di consensi. La scelta del candidato è prevista per la fine di luglio. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 14 giugno 2019 |

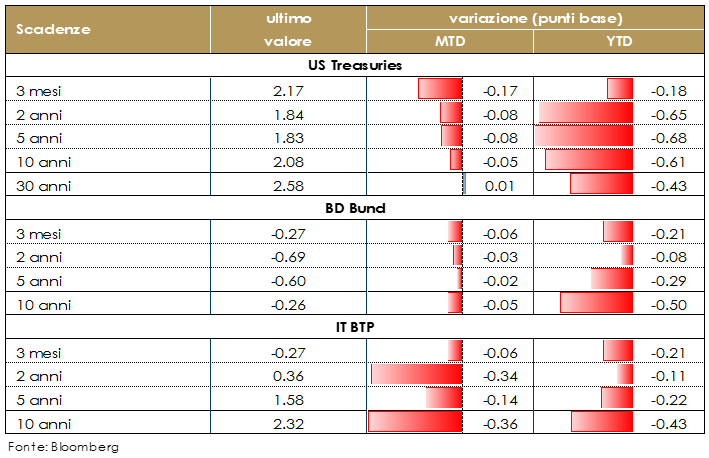

| MERCATI DEI TITOLI DI STATO

Il recente calo dei rendimenti dei titoli governativi dei principali paesi sviluppati è coerente con le attese dei mercati di un imminente nuovo ciclo di easing di politica monetaria da parte delle principali banche centrali. La BCE e la BOJ hanno optato per una stance di politica monetaria difensiva, dichiarandosi pronte ad agire qualora i rischi si dovessero materializzare, mentre la FED dovrebbe aprire la porta a una svolta sui tassi, con l’eliminazione della stance “paziente” e l’introduzione di un esplicito bias espansivo la prossima settimana (cfr. il punto della settimana). I futures sui fed funds stimano una probabilità del 20 % un taglio dei tassi il prossimo venerdì che sale poi all’85% nel meeting del 31 luglio e della BoE ed l’annuale meeting della BCE a Sintra. |

VIEW STRATEGICA VIEW STRATEGICA

Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE si è dichairata pronta ad intevenire qualora i rischi si amtarailizzassero |

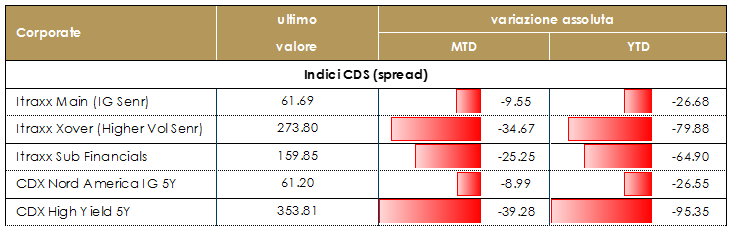

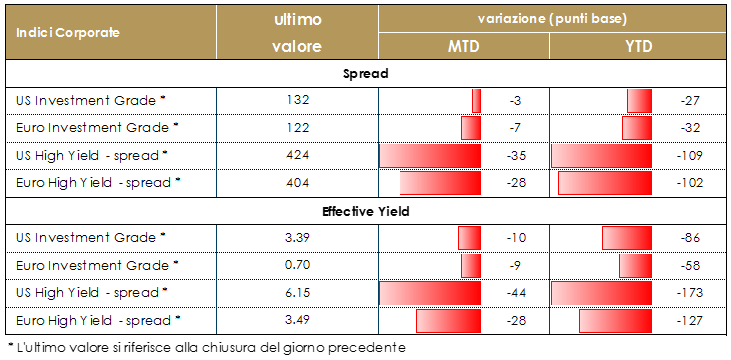

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate è stato caratterizzato da due fasi distinte: un inizio settimana molto positivo con la prosecuzione del movimento di restringimento degli spread ripreso con il nuovo mese dopo la pausa di maggio e una fase più negativa a partire da metà settimana con relativo risk-off in chiusura. Il mercato primario si è mantenuto molto attivo, come peraltro anche la settimana scorsa con emissioni su tutti i comparti. Su base settimanale, inclusa la giornata odierna, gli indici HY hanno avuto performance marginalmente positiva (sia in Eur che US HY). Su Indici CDS, particolarmente liquidi, la settimana su Itraxx Xover (Hy) si e’ chiusa con un -8 (276 da 284) dopo aver toccato quasi 20bp di restringimento nelle prime sedute. Itraxx Main (IG) ha chiuso a 62 (-2) mentre Sub Fin a 166 (-6); stessa dinamica, anche se lievemente peggiore rispetto all’Europa, in US, con IG (-1) e HY (-7) nella settimana in cui le tensioni geopolitiche (Trade e Crisi nel Golfo) hanno continuato a creare volatilità sul mercato. Sul mercato primario, la settimana è stata ancora molto intensa. Su corporate non financial nuove emissioni senior nel settore auto per Ford (BBB 1000Mio 3y 1.514% e 750Mio 6y 2.386%), Volkswagen (650Mio 7y 1.5%, 1100Mio 3y 0.5%) e Peugeot (500Mio 5y 0.625%). Negli altri settori Air Liquide (600Mio 11y 0.625%), Iss Global (BBB 500Mio 7y 0.875%), Selp (500Mio 7y 1.5%), Aeroport de Paris (800Mio 15y 1.125%), RATP (500Mio 10y 0.35%), Vattenfall (500Mio 7y 0.5%) e Otpus (500Mio 10y 1%). Su finanziari, nelle assicurazioni Zurich Ireland (Senior A+ 500Mio 19y 1.625%) e doppia tranche per Chubb (A, senior: 575Mio 11y 1.4% e 575Mio 7y 0.875%); su financial services Investor (500Mio Sr Unsecured 20y 1.5%). Su Banche emissioni Senior Non Preferred per BBVA (1Bio 7y 1%) Caixa (BBB 1250Mio 7y 1.375%) Commerzbank BBB 500Mio 7y 1.125%) Jyske (BBB+ 500Mio 5y 0.625%) Opbank (500Mio 5y 0.375%) Ubi Banca (500Mio 5y 2.625%); senior preferred per Oberbank (250Mio 7y 0.75%), Aareal (500Mio 4y 0.375%) e Banco BPM (500Mio 5y 2,75%); senior per Natwest (1250Mio 2y frn), Svenska Handelsbanken (AA- 1000Mio 5y 0.125%), JP Morgan (587Mio 2y Frn), Santander (1250Mio 5y 0.25%). Su High Yield emissioni per IGT (International Game Tech) (BB+ 750Mio 6y 3.5%) e Spie (BB 600Mio 7y 2.625%) [A cura del team obbligazionario di Mediobanca SGR]. |

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

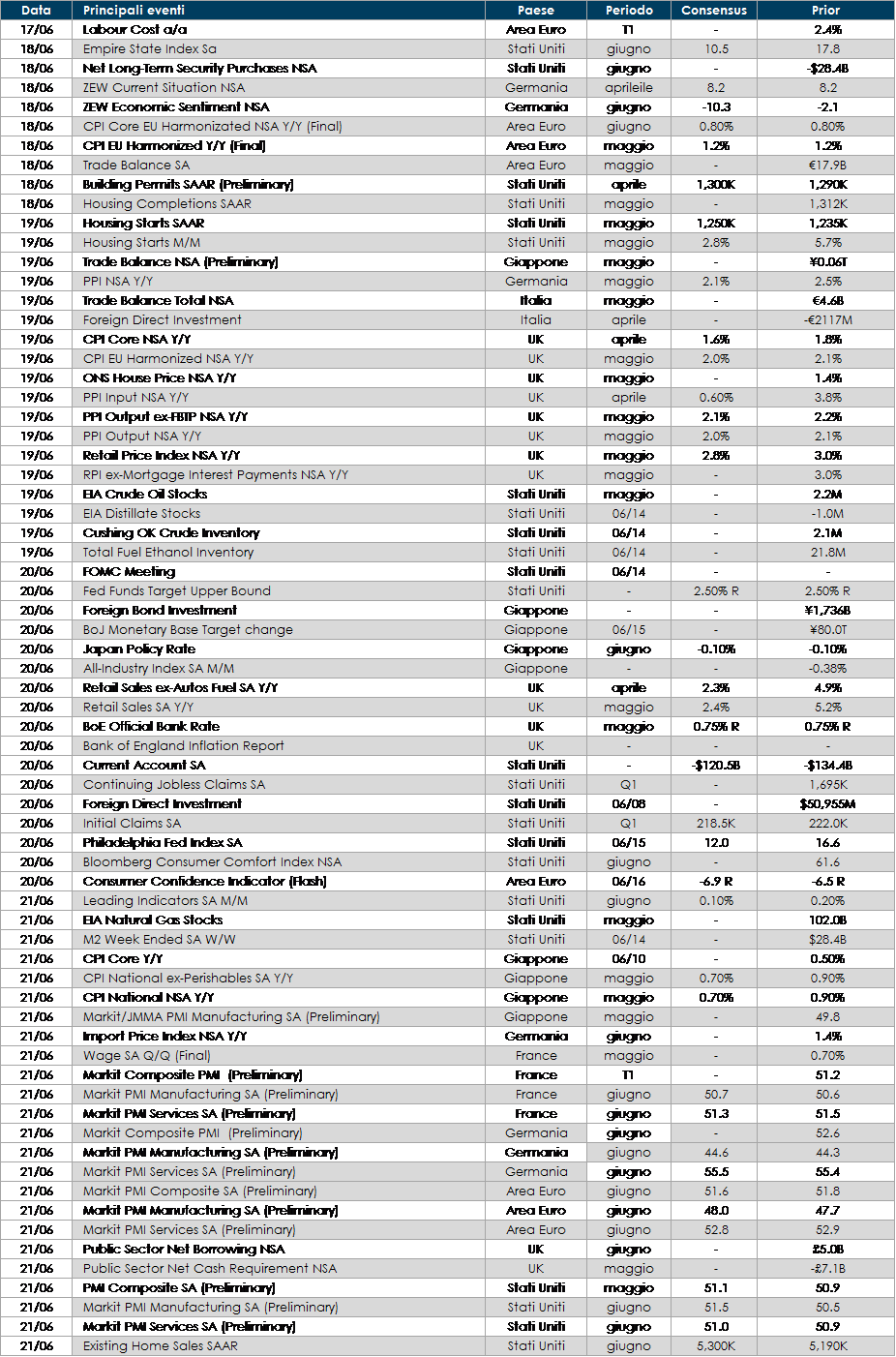

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: l’attenzione sarà rivolata alla stima preliminare degli indici PMI di giugno.

- Stati Uniti: l’attenzione sarà rivolata al FOMC, ma saranno rese note anche le prime indagini regionali sul settore manifatturiero, i dati sulle vendite di nuove case e sui cantieri relativi al mese di maggio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.