La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Un caso di déjà vu per l’Area Euro?

- Nonostante l’impennata dei tassi di contagio da COVID-19 e la reintroduzione di misure di contenimento pandemico in diversi paesi dell’Area, le basi della ripresa economica in atto dell’Area Euro non appaiono compromesse.

- L’inflazione dovrebbe raggiungere il picco nei mesi invernali.

- Il mercato del lavoro è tornato al livello pre-pandemia ma non la piena occupazione.

- Il policy mix si avvia verso una paziente normalizzazione, sebbene resteranno espansive sia la politica monetaria che fiscale.

| Nell’Area Euro il 2022 sembra essere iniziato con qualche apparente somiglianza con il 2021, per effetto dell’aumento dei contagi legati alla diffusione della variante Omicron, più infettiva ma meno letale. Oggi, tuttavia, gran parte della popolazione è vaccinata e le interruzioni dell’attività economica si preannunciano di breve durata.

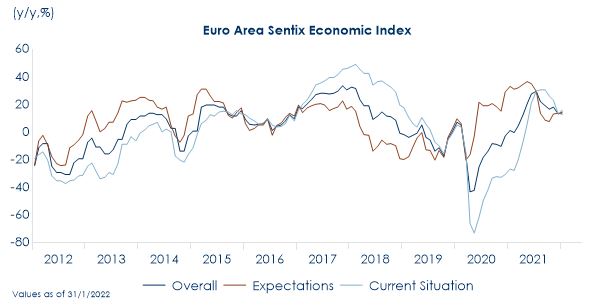

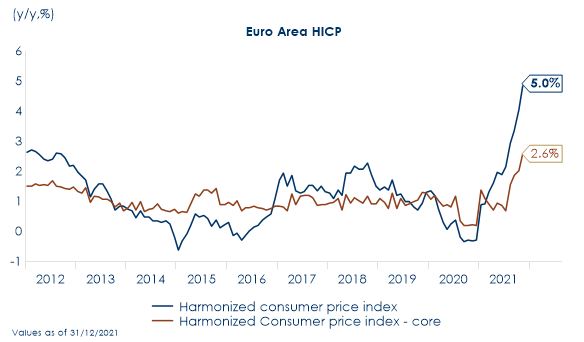

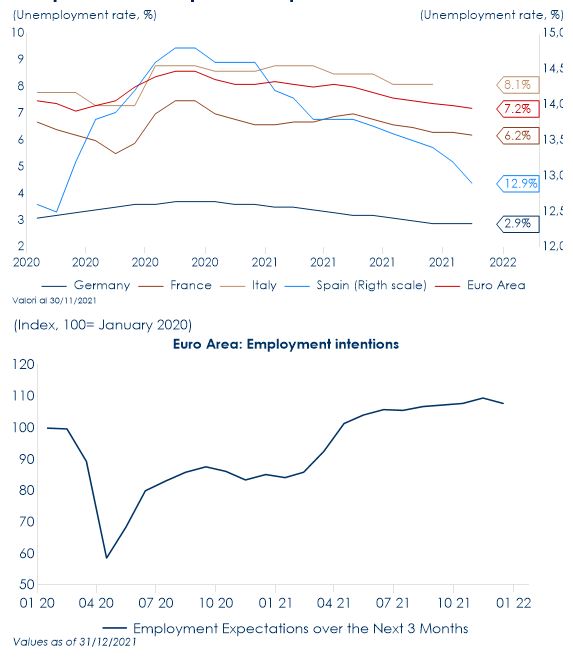

Riteniamo che le basi della ripresa economica in atto non siano compromesse. Il settore più penalizzato sarà nuovamente quello dei servizi, come segnalato dal PMI dei servizi, tornato al disotto di quello manifatturiero nel mese di dicembre. Le prospettive per la crescita economica resteranno elevate, ma diverranno più volatili, perché penalizzate dall’incertezza sulla portata delle restrizioni, nonché dai problemi legati alla catena di approvvigionamento e alla volatilità dei prezzi dell’energia. Contestualmente, il policy mix si avvia verso una paziente normalizzazione, ma resterà espansivo sia in termini di politica monetaria, con la BCE che non alzerà il costo del denaro nell’anno in corso, che di politica fiscale, a seguito dell’investimento pubblico supplementare da parte del nuovo governo tedesco, dell’estensione del sostegno fiscale in Francia prima delle elezioni presidenziali e di una forte spinta agli investimenti mediante il Recovery Fund in Italia e Spagna. I dati economici pubblicati nelle prime due settimane dell’anno confermano questo scenario. Questa settimana la pubblicazione del Sentix Economic Index per il mese di gennaio ha inviato un segnale positivo sulla fiducia degli investitori. L’indice è aumentato di 1,4 punti a 14,9, sorprendendo le aspettative di un calo a 13 e riflettendo un aumento di 3 punti nella valutazione corrente a 16,3, e una marginale diminuzione delle aspettative di 0,3 punti a 13,5. Allo stesso modo, la componete relativa alla valutazione corrente dell’indice Sentix tedesco è rimbalzato, mentre l’indice delle aspettative è rimasto invariato rispetto a dicembre. L’indice Sentix segnala che gli investitori stanno ridimensionando l’impatto economico dell’ultima impennata delle infezioni COVID-19 ribadendo che il rallentamento del mese di novembre e dicembre sia solo temporaneo. A dicembre, l’inflazione headline ha raggiunto il picco del 5,0% (0,4% m/m); si tratta di un nuovo massimo storico da quando esistono dati comparabili ovvero almeno dal 1998. Sulla variazione tendenziale, la componente energetica, nonostante il rallentamento, spiega direttamente poco più della metà dell’inflazione osservata. L’inflazione core (esclusi energia, cibo, alcol e tabacco) è rimasta invariata, al 2,6%. Questa crescita riflette l’accelerazione tendenziale dei beni manufatti, al 2,9% dal 2,4% di novembre. La componente principale dell’indice sottostante, dei servizi, ha, invece, registrato un rallentamento (2,4% a/a da 2,7%), a causa dell’introduzione di nuove misure restrittive. Le pressioni inflazionistiche sottostanti rimangono molto forti: le survey riportano che un’alta percentuale di imprese prevede di aumentare i prezzi nei prossimi mesi – in particolare nel settore industriale ma anche tra le imprese del settore dei servizi, mentre i PMI suggeriscono che le pressioni derivanti dai prezzi degli input rimangono molto forti e i prezzi elevati del gas naturale rappresentano un rischio al rialzo per l’inflazione. Le proiezioni macroeconomiche formulate dalla BCE a dicembre 2021 indicano un tasso annuo di inflazione pari al 3,2% nel 2022 e all’1,8% sia nel 2023 che nel 2024. Continua il rapido miglioramento del mercato del lavoro, ma presumibilmente la piena occupazione non verrà raggiunta nel 2022. I dati di novembre mostrano che la disoccupazione dell’Area Euro ha continuato a scendere arrivando al 7,2%, verso il minimo storico pre-pandemico. La Spagna ha visto il calo più pronunciato tra i grandi paesi, dal 14,4% al 14,1%, mentre il tasso di disoccupazione olandese è sceso al minimo storico del 2,7%. Le indagini congiunturali e i dati sulle posizioni vacanti sono coerenti con ulteriori progressi nei prossimi mesi, mentre le imprese iniziano a segnalare difficoltà nel reperire manodopera. Tuttavia, il mercato resta lontano dalla piena occupazione (si pensi alle persone che lavorano a tempo parziale e ai lavoratori ancora al di fuori del mercato del mercato del lavoro). Questo dovrebbe mantenere sotto controllo le pressioni salariali. A cura di Teresa Sardena, Mediobanca Sgr |

Fig.1: La crescita economica resterà elevata ma più volatile

Fig.2: L’inflazione a dicembre ha raggiunto il 5%. Anche se in gran parte guidata dalla componente alimentare, anche l’inflazione core e dei servizi ha superato il 2%

Fig. 3: Con la disoccupazione tornata vicina ai minimi pre-pandemici e che continua a scendere rapidamente, la ripresa del mercato del lavoro europeo sembra quasi completa

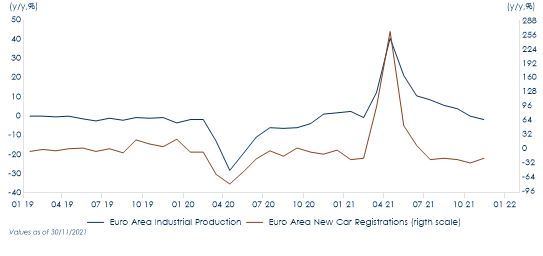

Fig. 4: La produzione industriale rallenterà in Q4 2021

|

SETTIMANA TRASCORSA

EUROPA: migliora il mercato del lavoro dell’Area Euro, ma resta lontano dalla piena occupazione

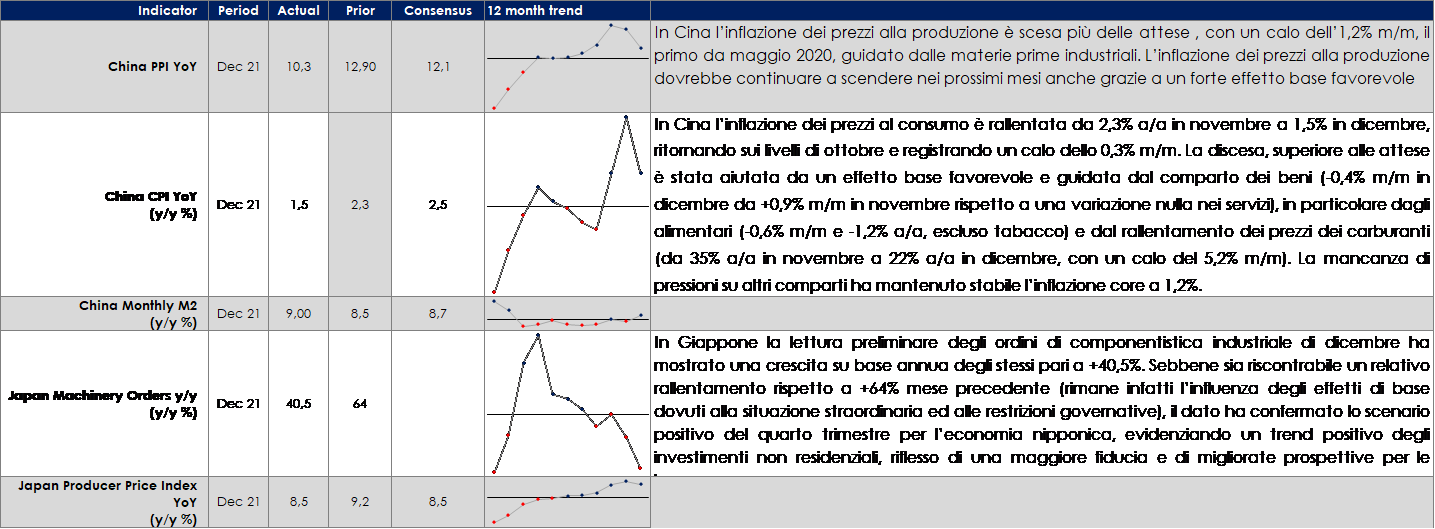

ASIA: scende l’inflazione al consumo e alla produzione in Cina nel mese di dicembre

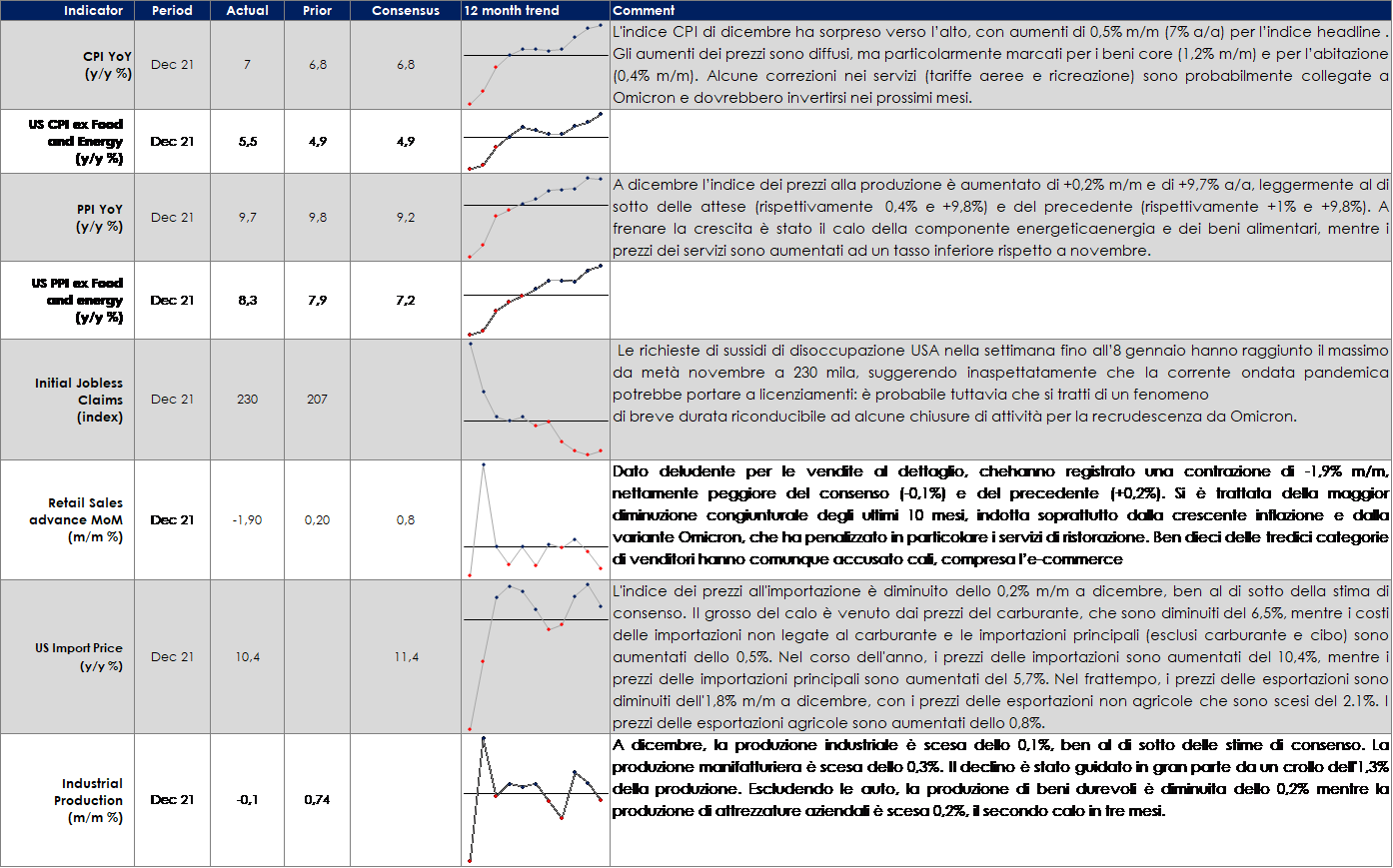

USA: l’inflazione headline sale al 7,0% per la prima volta dall’inizio degli anni ’80, e quella core al 5,5%

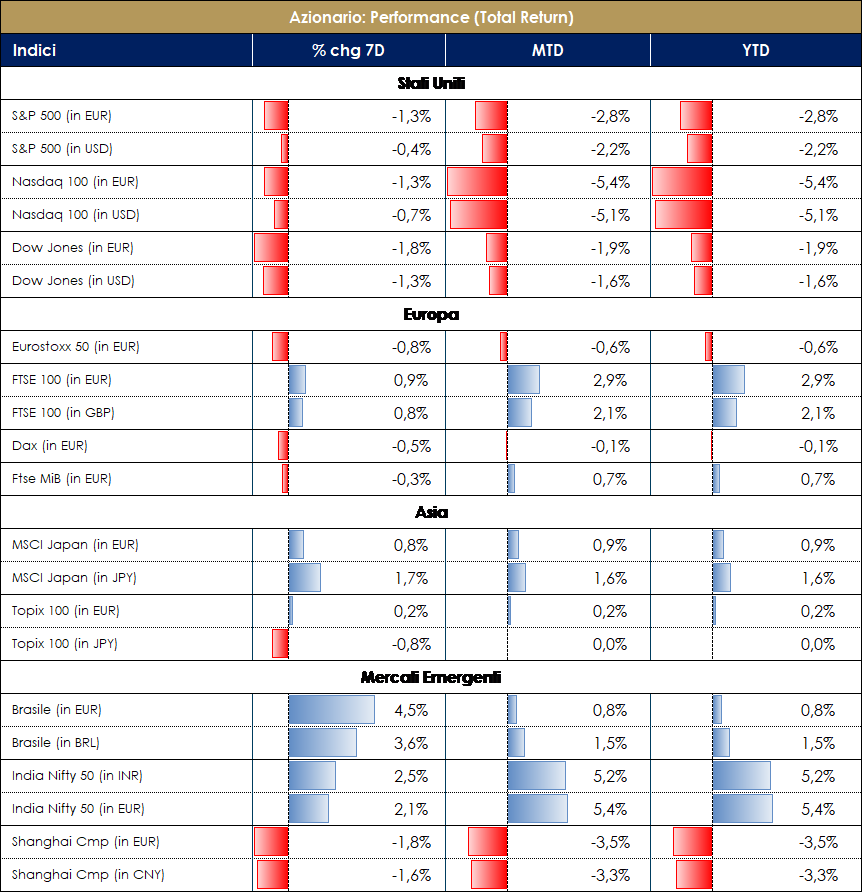

| MERCATI AZIONARI

Value again! È stata una settimana incentrata sul movimento dei rendimenti obbligazionari, sia nominali sia reali, arrivato con il cambio di tono della Fed “. Il mercato europeo (EuroStoxx), che ha registrato un calo ad inizio settimana seguito poi da un recupero graduale nei giorni successivi e da un venerdì sottotono, chiude la settimana flat trainato dallo stile value: Energy, Basic Resources +3.50%, Banks +2.30% ed Auto +2%. Consumer (Lusso), Healthcare ed IndustrialServices in rosso. Di interessante da segnalare resta l’overperformance relative dello stile value vs growth (coerente con la view di un cambio di scenario macro indotto dai movimenti delle banche centrali) a +3.50% e l’andamento comunque positivo dei titoli value all’interno dei worst sectors della settimana: Consumer sector a -3% con Henkel a +8%; Healthcare a -2.60% con Bayer a +5%; Industrial&Services a -2% con Adyen a -11% e Rexel a +13%, seguito da Iveco ed Elis +8%. L’andamento altalenante del mercato si è riflesso nell’andamento dell’EuroStoxx 50 Volatility Idx che ha registrato, da lunedì a venerdì, la seguente tendenza: +9%, -12.50%, -7.50%, 0%, +10%! A livello di single names si segnalano diversi pre-announcement positivi per il 4Q21 (nonostante non manchino i warning come nel caso di Atos) e molte review degli analisti sell-side specialmente sul comparto value. I primi messaggi societari per i risultati del dell’ultimo quarter 2021 evidenziano un quadro misto: se da un lato i risultati restano positivi e sopra le attese, dall’altro molte società segnalano cautela, per il persistere dei coli di bottiglia (logistica e components). Ad ogni modo, ci si attende una buona reporting season e una narrativa “più light” sulle conseguenze di Omicron (endemia). S&P500 a -0.30% con Copper +6%, Homebuilding ed Oil&Gas +4% a trainare vs Alt Carriers, Personal Products e Footwear in sofferenza (con dati negativi dei retailer cinesi nel mese di dicembre). Nasdaq100 -0.60% con Peloton a -10%. FTSE MIB tonico a +0.40% con Leonardo, Azimut, Iveco e Stellantis i top names vs Interpump, Moncler ed Amplifon in calo; ITAMID cap a -1.35% affossato da Seco -20%, Ferragamo e Brunello Cucinelli -11%, oltre a Tinexta -10% sui rumors di un possibile deal (M&A) e connesso aumento di capitale. È interessante notare come la rotazione degli stili abbia avuto driver diversi negli Stati Uniti rispetto all’Europa: negli USA, la sovraperformance del value (rispetto al growth) deriva dalla netta sottoperformance dei titoli più costosi; in Europa, la rotazione degli stili è stata guidata finora dalla sovraperformance dei titoli più cheap e non troppo dalla sottoperformance dei titoli costosi. A livello macro si riporta come i retail investors stiano alimentando l’inflow sull’equity e specialmente su ETF value. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. |

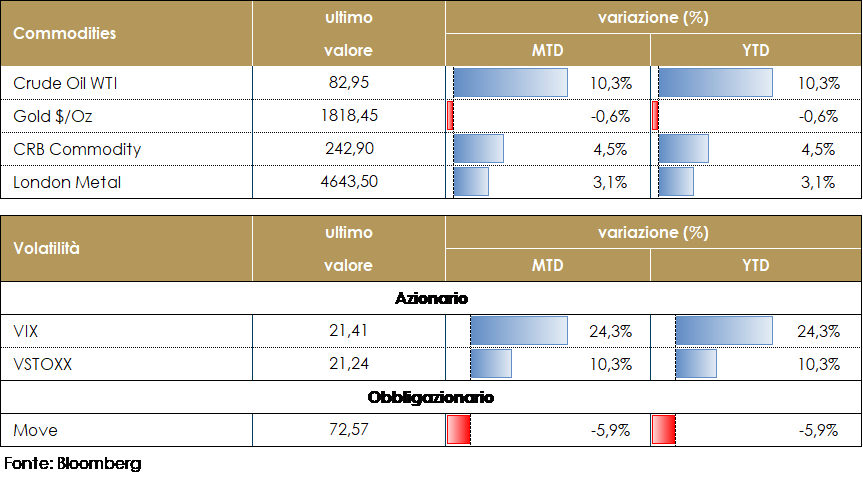

MATERIE PRIME E VOLATILITA’

In aumento il mercato delle materie prime, sulla scia delle attese della ripresa mondiale nel 2022. Il prezzo del petrolio sale sopra gli 80 dollari al barile favorito dalle aspettative di una domanda solida e resiliente alla variante Omicron più contagiosa ma meno letale e dai dati sulle scorte settimanali ai minimi dal 2018, le riserve di greggio sono infatti scese negli Usa di quasi 1,1 milioni di barili nella settimana terminata il 7 gennaio. mentre secondo l’EIA il calo settimanale nell’utilizzo delle raffinerie statunitense è stato pari a -1.4%i. Inoltre, i prezzi del petrolio hanno beneficiato di una confluenza di altri fattori di sostegno, comprese le interruzioni delle forniture in produttori come la Libia e il Kazakistan. C’è anche la preoccupazione che l’Organizzazione dei paesi esportatori di petrolio e i suoi alleati non siano in grado di consegnare completamente gli aumenti mensili previsti della produzione.

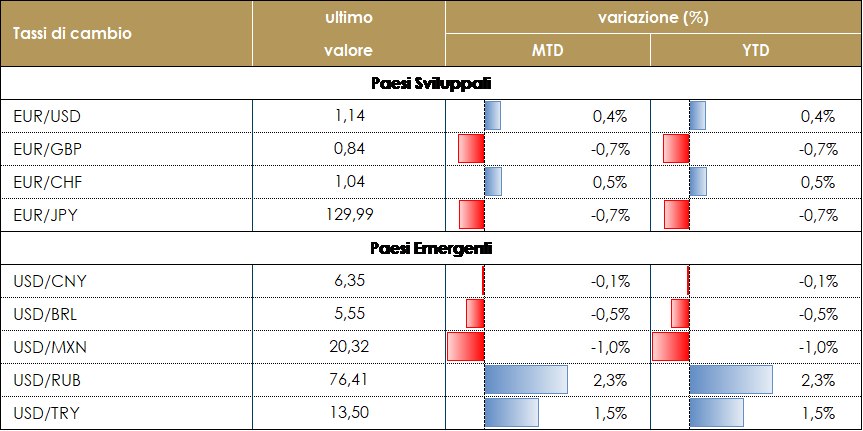

TASSI DI CAMBIO La scorsa settimana si è assistito ad un’inversione del movimento registrato dal dollaro USA dall’inizio dell’anno. La pubblicazione dei verbali della riunione del FOMC di dicembre, la testimonianza di Powell e la pubblicazione dei dati di inflazione statunitense di dicembre erano le informazioni attese dagli investitori, e il consenso riteneva che questi dati avrebbero fornito un ulteriore supporto al rafforzamento del dollaro. Tuttavia, anche se i verbali sono stati più hawkish del previsto, introducendo la possibilità di effettuare Quantitative Tightening già quest’anno, e i dati di inflazione hanno superato ancora una volta le aspettative del mercato (Core CPI +5.5% da dicembre 2020, Headline CPI +7% nello stesso periodo), il movimento al rialzo dei tassi che ha seguito queste notizie non ha sostenuto il dollaro, segnalando probabilmente una posizione di portafoglio da parte di molti investitori già lunga di dollaro americano. Nel G10 la corona norvegese (+1,9%), lo yen giapponese (+1,6%) e la corona svedese (+1,5%) sono stati i principali beneficiari dell’indebolimento del dollaro. Nei mercati emergenti, la lira turca si è distinta come la miglior divisa della settimana, guadagnando più del 2,6% contro il biglietto verde. Tuttavia, data la recente volatilità del tasso di cambio della Lira, questo movimento non rappresenta un significativo cambio di opinione da parte degli investitori internazionali sulla valuta, che rimane vulnerabile data la sua attuale situazione economica. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

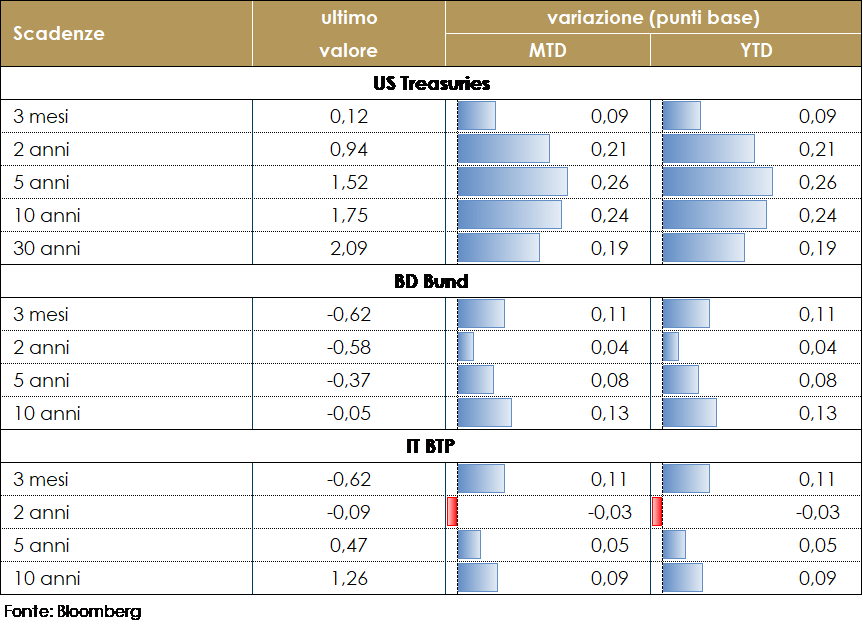

La pubblicazione dei dati sul CPI USA relativo al mese di dicembre ha indicato un’ulteriore accelerazione dell’inflazione (con l’inflazione headline al 7,0% per la prima volta dall’inizio degli anni ’80, e quella core al 5,5%) e alimentato un’ulteriore rimodulazione delle aspettative di mercato sia sul numero di rialzi del costo del denaro da effettuare quest’anno, sia sulla tempistica e la dimensione del Quantitative Tightening (riduzione della dimensione del bilancio della Fed). Un lift-off a marzo è ora valutato con una probabilità superiore al 90% dai mercati. I futures hanno un totale di 3,5 rialzi entro la fine dell’anno. Inoltre, al contempo vi sono stati numerosi interventi da parte dei membri del FOMC. Il governatore Lael Brainard ha segnalato che la Fed potrebbe iniziare il lift-off già a marzo per portare l’inflazione sotto controllo: “Saremo in grado di farlo, penso, non appena gli acquisti di asset saranno terminati. Il presidente della Fed di Chicago, Charles Evans, uno dei membri più dovish del FOMC, ha commentato che la politica della Fed non è “ben posizionata” per l’inflazione, ed è allineato con il punto mediano del FOMC di tre rialzi quest’anno. Questa rimodulazione delle aspettative ha portato ad un aumento dei rendimenti reali mentre sono scese le breakeven. La settimana prossima non dovrebbe vedere ulteriori aggiornamenti dato che il FOMC entrerà nel periodo di silenzio prima del FOMC del 26 gennaio. Sull’altra sponda dell’Atlantico, è invece sceso il rendimento a dieci anni del Bund tedesco dal massimo registrato nella giornata di martedì. In questo contesto, con una BCE più paziente della Fed, i rendimenti obbligazionari tedeschi seguiranno i movimenti del Treasury.

Governativo US: La Federal Reserve ha deciso di accelerare il tapering nel meeting di dicembre, mentre l’avvio del ciclo di rialzi dei tassi, non avverrà prima dell’estate 2022. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

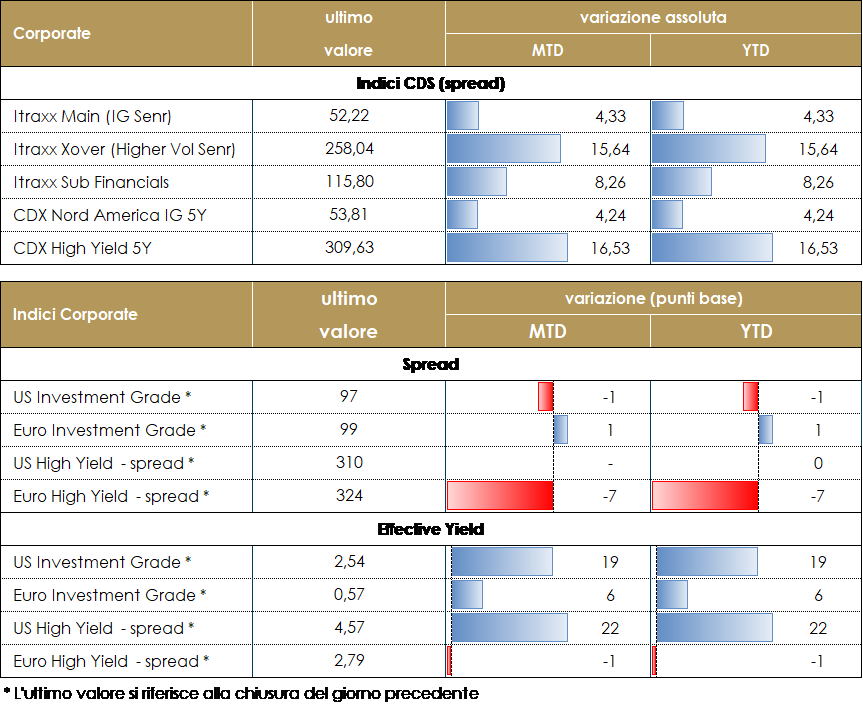

La settimana ha avuto un andamento altalenante con movimenti comunque moderati sia lato spread che lato tassi. Dopo una buona apertura nella prima parte l’attenzione del mercato si è rivolta ai toni meno accomodanti dei banchieri centrali e agli sviluppi della pandemia con ancora il numero dei casi in risalita ma conferme rispetto alla minore pericolosità della variante dominante. Sul mercato primario si sono concentrate le attività degli operatori con una settimana che si conferma come una delle più intense dopo la riapertura delle posizioni nel nuovo anno. Gli indici CDS hanno chiuso in lieve allargamento, Main +1bps in Eu e CDX IG +1 in US mentre sulla parte a maggior beta, Xover +6bps in Eu (dopo aver trattato a -6bp a metà settimana) e +3 su CDX HY in US con -10 intraweek. Sul mercato secondario settimana con flussi più contrastati con posizioni liquidate per far fronte al primario che sono comunque state bilanciate da flussi positivi verso l’asset class e total return degli indici poco variati ma in territorio negativo. Nel primario settimana piuttosto intensa con numerosi deal su tutti i comparti. Tra i deal che segnaliamo due subordinati Totalenergies (A- 750Mio Perp nc15y 3.25%, 1Bio Perp nc5y 2%) e AT&S (NR 350Mio Perp nc5y 5%), e i deal senior multitranche per e.on (BBB 500Mio 4y 0.125% e 800Mio 12y 0.875%), Enel (BBB+ 750Mio 8y 0.875% 12y 1.25% e 1.250Mio 3y 0.25%) Balder (BBB 500Mio Senr 4y 1% e 8y 2%), Leg immob (BBB+ 500Mio 3y 0.375%, 6y 0.875%, 11y 1.5%), Logicor (BBB 500Mio 3y 0.625%, 7y 1.625%, 11y 2%), Nat Grid (BBB+ 500Mio 4y 0.41% 8y 1.054%), Prosus (BBB 4y 1.207%, 8y 2.085%, 12y 2.778%), Snam (BBB 850Mio 7y 0.75% e 650Mio 12y 1.25%), Vgp (BBB- 500Mio Senr 4y 1.625%, 7y 2.25%). Sempre su senior Corporate singole emissioni per Cpi property (BBB 700Mio 7y 1.75%), Ctp nv (BBB- 700Mio 4y 0.875%), Esb (A- 500Mio 12y 1%), Hitt Fp (BBB 1Bio 8y 1.475%), Ne Prop (BBB 500Mio 8y 2%), Wendel (BBB 300Mio 12y 1.375%) e Wizz air (BBB- 500Mio Senr 4y 1%). Piuttosto attivo anche il primario su finanziari con il sub di Banco Bpm (B+ 400Mio 9y 3.375%), Abn Amro (BBB 1000Mio Senr Non Pref 12y 1.25%) e i deal senior preferred per Caixabank sa (A- 1000Mio 5y 0.625%), Credem (BBB- 600Mio 5y 1.125%), Mediobanca (BBB 500Mio 7y 1%), Santander CF (A 750Mio 4y 0.5%) e il doppia tranche Unicredit (BBB 500Mio 5y 0.925% 9y 1.625%). Su HY infine tre nuovi deal, Tereos (B+ 350Mio 5y 4.75%), United Group (B 480Mio 7y Frn (4.315%), 500Mio 8nc3y 5.25%) e Food Service (BB- 300Mio Senr 4y 5.5%). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

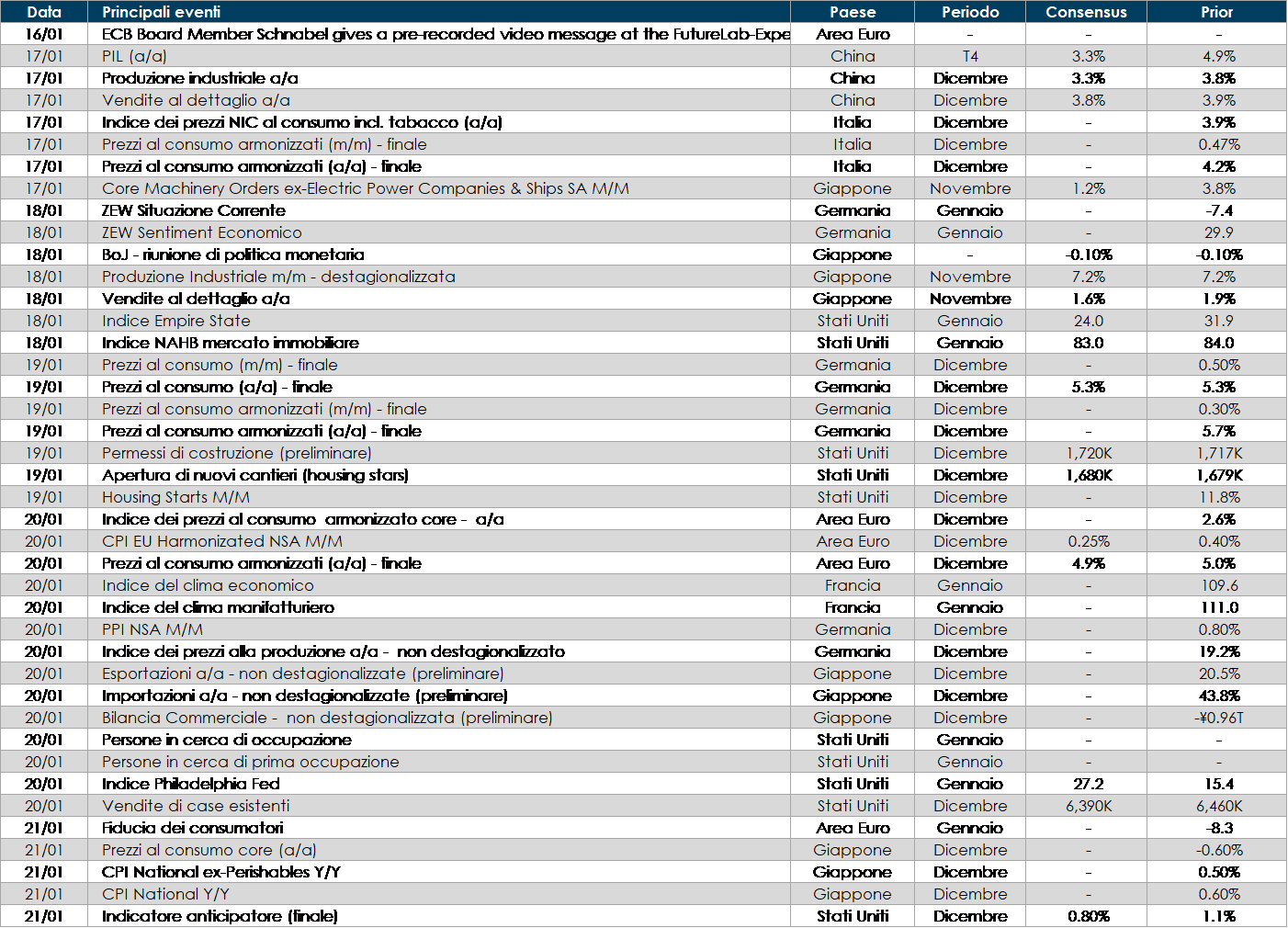

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione dei mercati sarà rivolta alla pubblicazione dei verbali della riunione di dicembre della BCE. Sul fronte dei dati macroeconomici sarà pubblicato l’indice ZEW relativo alla Germania e all’intera Area Euro nel suo complesso. In Germania gli altri dati rilevanti saranno l’indice dei prezzi al consumo e l’indice dei prezzi alla produzione.

- Stati Uniti: verranno pubblicati numerosi dati sul fronte del mercato immobiliare, ed in particolare i risultati relativi alle vendite totali di nuove case e di case già esistenti ed i nuovi permessi di costruzione. Sul fronte degli indicatori di fiducia, sanno pubblicati il Leading Index e l’indice Empire sul sentiment relativo al settore manifatturiero.

- Asia: in Cina saranno pubblicati i dati relativi alla produzione industriale, alle vendite al dettaglio del mese di dicembre. in Giappone verranno anche pubblicati i risultati relativi alla vendita di macchinari destinati alla produzione, l’indice di salute del settore terziario, il tasso d’utilizzo delle capacità produttive e il saldo della bilancia commerciale.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.