La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Forza dell’Euro o debolezza del Dollaro?

- Dopo maggio 2020 il Dollaro US si è deprezzato rispetto alle principali valute e in particolar modo rispetto all’Euro, a seguito di una maggior coesione politica all’interno dell’Area Euro

- Variabile chiave rimane la crescita USA, soprattutto in termini relativi rispetto alle altre principali economie (Area Euro in primis).

- I rischi restano rivolti verso il basso (deprezzamento del Dollaro US) e sono legati sia alle elezioni presidenziali sia a fattori (contagi, fiscal cliff) che potrebbero indebolire la maggior crescita in termini relativi degli USA

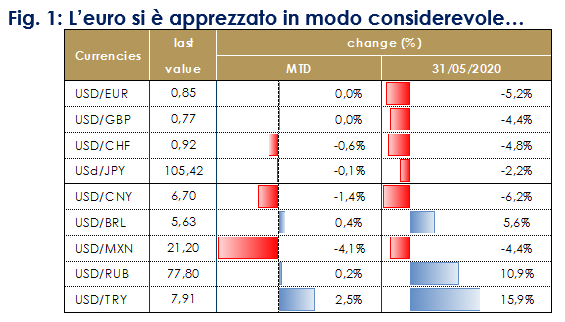

Da maggio 2020 il Dollaro USA si è fortemente indebolito rispetto alle principali valute e in particolar modo rispetto all’Euro (Fig.1). Una confluenza di diversi fattori, sia finanziari che reali, ha contribuito a questo risultato.

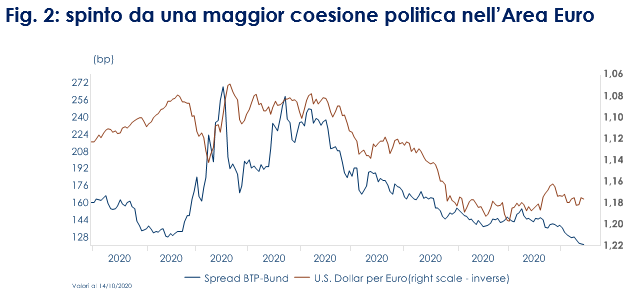

Da un lato, sulla scia della risposta eccezionale di politica monetaria espansiva implementata dalla Federal Reserve dopo la pandemia, il rendimento nominale delle obbligazioni denominate in dollari rispetto alle altre valute delle economie avanzate è sceso ai minimi storici. Il già basso livello di partenza dei rendimenti USA (nominali) e l’ulteriore calo dei rendimenti in termini reali (dovuto all’aumento delle break-even inflation) spiegano buona parte della correzione estiva del Dollaro (Fig. 2). Dall’altro lato, la ripresa dei contagi durante i mesi estivi negli Usa ha insinuato il dubbio di una ripresa più debole dell’economia statunitense, generando così l’aspettativa del protrarsi di tassi di politica monetaria della Fed prossimi allo zero.

L’apprezzamento dell’Euro non è stato solo il riflesso del generalizzato indebolimento del Dollaro, ma anche degli sviluppi favorevoli nell’Area Euro, nella fattispecie la risposta positiva degli investitori ai segnali di una maggiore coesione politica nell’Area, che ha migliorato la fiducia nei confronti della valuta comune e ridotto il premio per il rischio dei suoi asset. Infatti, l’inizio dell’apprezzamento dell’Euro è avvenuto a metà maggio, quando Germania e Francia hanno presentato la loro proposta per il Recovery Fund. Successivamente, l’evoluzione del tasso di cambio euro/dollaro ha seguito a grandi linee il movimento di compressione dello spread del debito sovrano italiano a 10 anni rispetto ai bund tedeschi, diventando il termometro della propensione al rischio del mercato (Fig.2). L’apprezzamento dell’euro ha infatti subito un’accelerazione alla fine di luglio, quando il Consiglio Europeo ha approvato il Recovery Fund, in linea con la proposta iniziale.

| Fig. 1: L’euro si è apprezzato in modo considerevole…

|

Fig. 2: spinto da una maggior coesione politica nell’Area Euro

|

Forza dell’Euro o debolezza del Dollaro USA? In prospettiva, vi sono varie ragioni che fanno ritenere che il trend rialzista dell’Euro sia in via di esaurimento, tuttavia nel breve periodo non si ravvisano dei catalyst in grado di far rafforzare il Dollaro US.

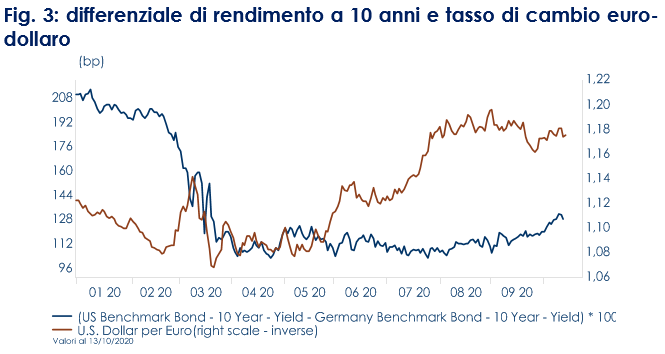

Guardando alla performance relativa dell’economia statunitense rispetto a quella dell’Area Euro, nei mesi estivi l’economia euro ha fornito notizie migliori delle attese, sebbene ora i dati più recenti si siano attestati leggermente sotto le attese e segnalino una perdita di momentum. Negli Stati Uniti si è verificato l’opposto: dopo mesi estivi in cui l’aumento dei contagi faceva dubitare della ripresa economica, i dati pubblicati a settembre e ottobre mostrano un’accelerazione del momentum della crescita US.

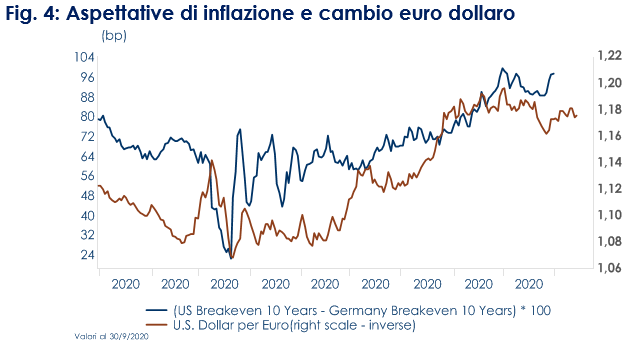

Guardando all’inflazione, la BCE è già intervenuta verbalmente (e probabilmente continuerà a farlo) nel tentativo di calmierare la forza dell’Euro, che pesa sull’inflazione dell’Area, scesa al livello più basso di sempre (a -0.3% in settembre), mentre l’inflazione di fondo degli Stati Uniti è salita all’1,4% (Fig.4)

In termini di politica monetaria dei tassi di interesse, il sentiero dei tassi BCE dovrebbe secondo le attese restare simile a quello della Fed. Questa ha annunciato esplicitamente tassi invariati almeno fino alla fine del 2023, mentre la BCE ha annunciato che i tassi resteranno fermi fino al 2022 e dovrà aspettare le previsioni pubblicate a dicembre per discutere lo scenario del 2023. Tuttavia, la comunicazione della Fed è stata più efficace nel guidare i mercati rispetto ai messaggi misti della BCE. In termini di dimensioni del bilancio delle banche centrali, ci aspettiamo che la BCE aumenti e ampli il suo programma PEEP a dicembre.

| Fig. 3: differenziale di rendimento a 10 anni e tasso di cambio euro-dollaro

|

Fig. 4: Aspettative di inflazione e cambio euro dollaro

|

Infine, vi sono rischi politici al ribasso imminenti per il dollaro (deprezzamento dollaro) e sono ravvisabili nell’incertezza legata al nuovo pacchetto di stimolo fiscale e alle prossime elezioni presidenziali, soprattutto in ottica di una futura spesa fiscale

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

Il FMI questa settimana ha pubblicato l’aggiornamento di ottobre del suo World Economic Outlook, stimando un calo del PIL mondiale del 4,4% nel 2020, in aumento di 0,8% rispetto alle previsioni di giugno, mentre la previsione del PIL mondiale nel 2021 è stata ridotta di 0,2%, a 5,2%. Il PIL dell’economie avanzata dovrebbe diminuire del 5,8% quest’anno, con una revisione al rialzo di 2,35., mentre nel 2021 la crescita si attesterà al 3,9%. Per gli Stati Uniti si prevede una contrazione del 4,3% quest’anno. La previsione è stata infatti rivista al rialzo di 3,7% rispetto a giugno, e le proiezioni di crescita per il 2021 si attestano ora a 3,1% in calo di 1,4 punti percentuali. I mercati emergenti e le economie in via di sviluppo dovrebbero contrarsi del 3,3% quest’anno, 0,2%. In più rispetto a giugno, anche se si prevede un aumento del 6,0% il prossimo anno, con un miglioramento di 0,2 p.p., compresa la crescita della Cina dell’8,0% e quella dell’India dell’8,2%. Tali miglioramenti sono riconducibili a fattori quali la rapida ripresa della Cina, il massiccio sostegno alla politica monetaria e fiscale, l’allentamento delle condizioni finanziarie oltre che le migliori prospettive per i vaccini

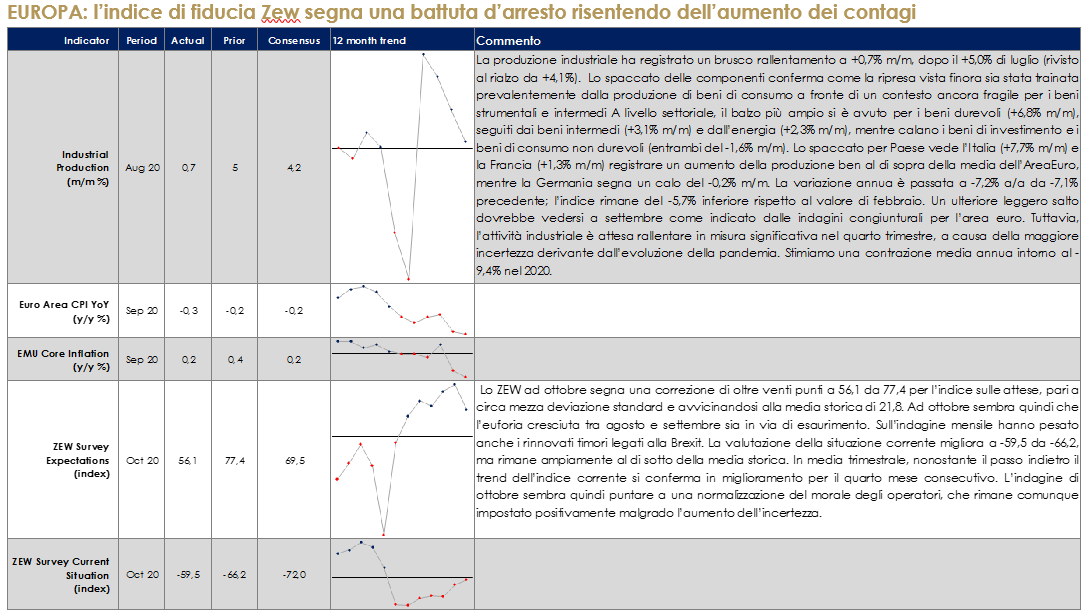

EUROPA: l’indice di fiducia Zew segna una battuta d’arresto risentendo dell’aumento dei contagi

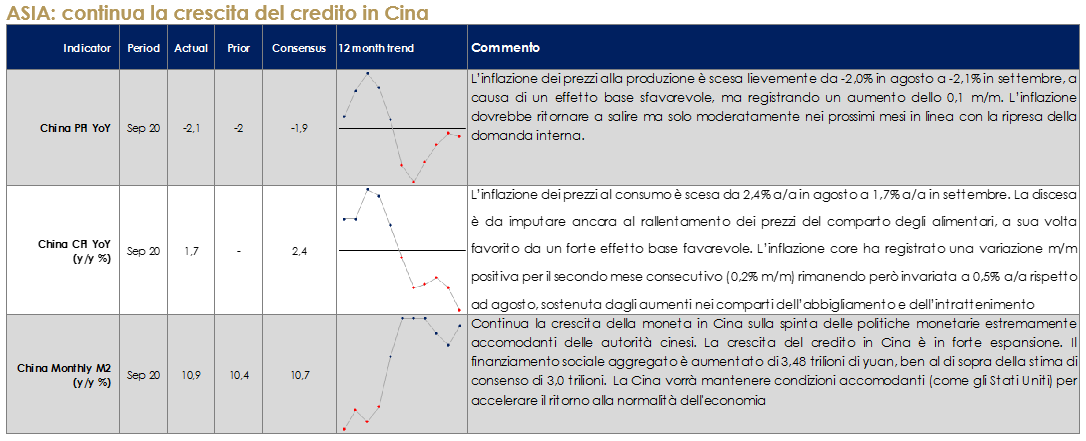

ASIA: continua la crescita del credito in Cina

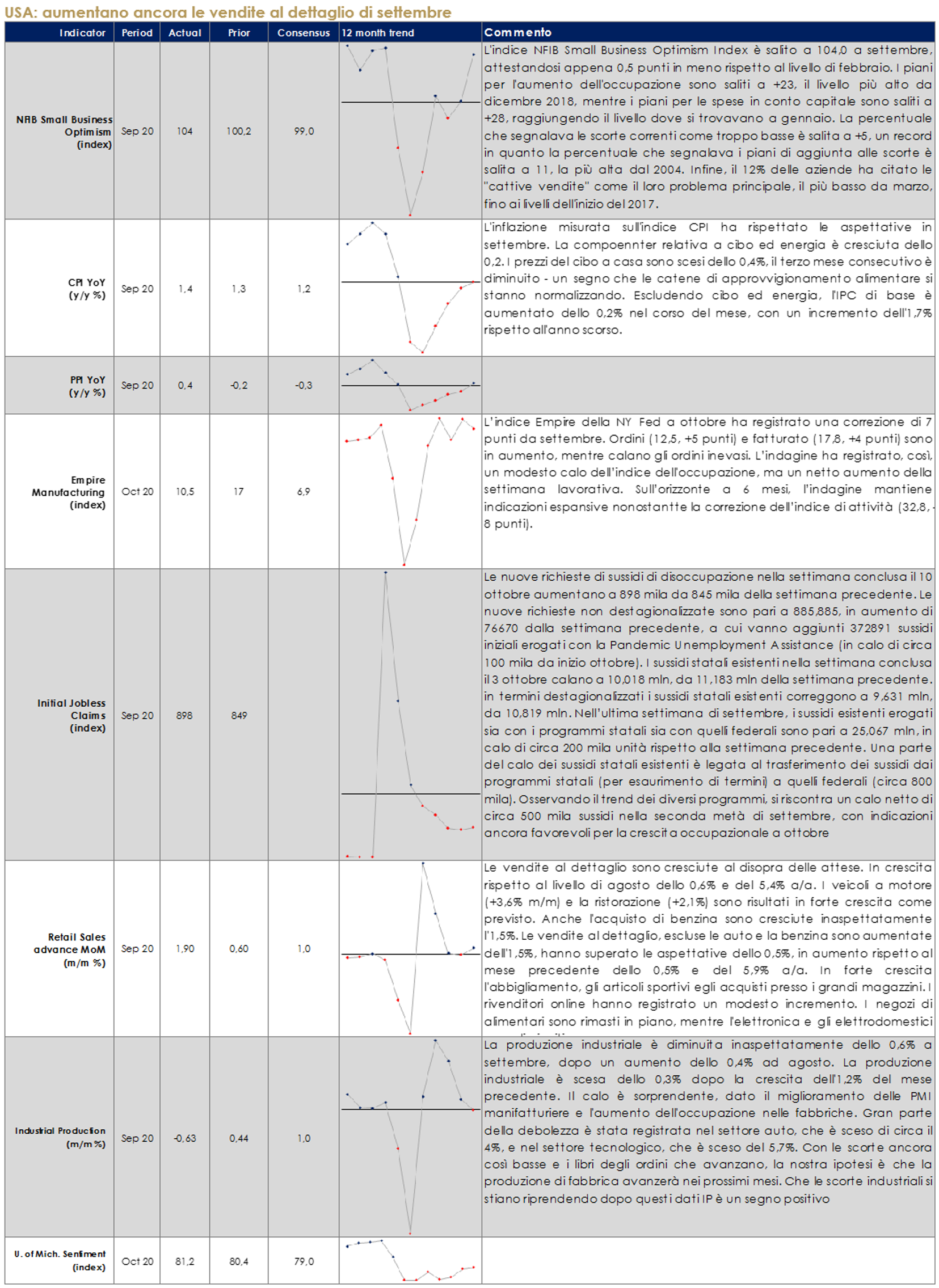

USA: aumentano ancora le vendite al dettaglio di settembre

| PERFORMANCE DEI MERCATI

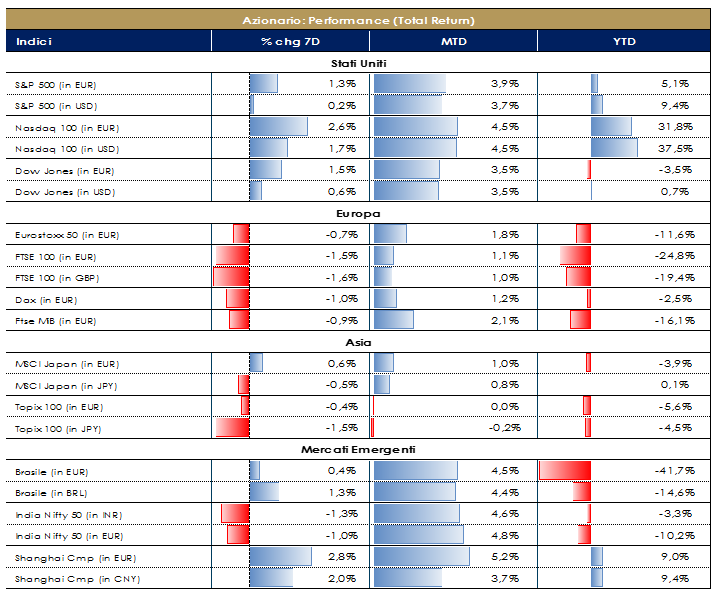

MERCATI AZIONARI Settimana difficile per i mercati azionari nonostante i primi risultati incoraggianti della reporting season Q320 (sales surprise +3%, earnings surprise +12%). Numeri in rialzo fronte retail con consumi asiatici e, soprattutto, americani in assoluta recovery. Nella giornata di giovedì abbiamo assistito ad uno sbalorditivo “capovolgimento di stime” da parte di LVMH (prima a riportare nel comparto Luxury) la quale ha registrato un +12% nella divisione F&LG a fronte di un consensus atteso -0.3% o ai solidi numeri di Daimler con un EBIT over consensus del 40% e ottima generazione di cassa la quale fa ben sperare in vista della rotation. Fronte Tech è stata la settimana del lancio del nuovo iPhone (Apple) e dei numeri non deludenti di ASML (strong Q3 e Q4 con view incoraggiante sull’environment); anche il settore Media è apparso in miglioramento. Nonostante i numeri ottimistici, ad inizio settimana abbiamo assistito allo stop della fase di sviluppo del tanto atteso vaccino da parte di J&J a causa di problematiche inaspettate su alcuni pazienti e nel corso dei giorni all’impennata delle richieste di sussidi di disoccupazione americani e ad un repentino aumento dei contagi (seppur “flat” e nella media i dati sulle ospedalizzazioni e sui decessi causa Covid19 – dati Aletheia) arrivati (giornalmente) a 9k in Italia, 8k in Olanda, 7k Germania, 19k UK e 30k Francia. Nell’ultima survey (FMS) di BofA Merril Lynch si evidenzia come a) il tail risk #1 rimane il Covid19 (seguito da US election e Tech bubble), b) come stia diminuendo il livello di “cash” detenuto in portafoglio (da 4,8 a 4,4 e 4,1 in Europa – sinonimo di un cauto ottimismo), c) dell’inizio di un nuovo ciclo economico (W-shaped) il quale prevede un vaccino disponibile nel 1Q21 ed una possibile rotation a favore di Auto, Energy e Banks (lo spread Tech vs Oil&Gas +45% e Tech vs Banks +50% ha raggiunto livelli estremi). In termini di performance, mercato europeo (SXXE) a -1% trainato dai neo-costituiti indici settoriali EuroStoxx Consumer Products and Services +2.80%, EuroStoxx Personal Care Drug and Grocery Stores +1.50% e Auto&Parts +1% contro Banks -5%, Insurance -4% e il neo indice Energy (ex Oil&Gas) -3%. EuroStoxx 50 a -1.20% con LVMH +4.30%, Prosus +3.80% e L’Oreal +2.80% i best names contro Intesa Sanpaolo -8%, AXA -7% e ABInBev -6.60% (no specific news). Sul mercato italiano, FTSE MIB -1.95% con Interpump +6%, Ferrari +5% e Atlantia +4.45% i migliori della settimana contro Unicredit -8.50%, Intesa e Mediobanca -8%; mercato delle Mid&Small Cap -3.40% trainato da Tinexta +27% ed affossato dai numeri negativi del settore Travel (oltre ai downgrade degli analisti) di Autogrill -17%. In America, S&P500 flat (+0.18%) con Drug Retail +3.60%, Comp&Elect +3.40% e Paper&Pack +3.20% i best sector contro Hotel Idx -6.50% e Broadcasting Idx -5.50% i worst. Nasdaq100 positivo a +1.50% con Zoom Video Comm +9% e Vertex Pharma -20%. A cura del team Core Equity Value di Mediobanca SGR

PERFOMANCE MERCATI AZIONARI– Dati aggiornati alle ore 17.30 del 16 ottobre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati |

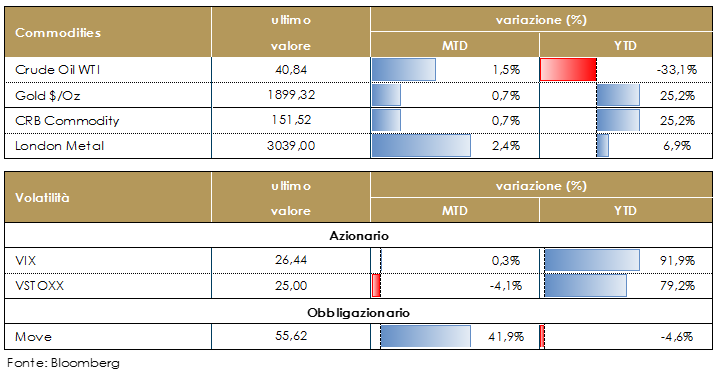

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è rimasto pressoché stabile durante la settimana. In settimana l’Agenzia Internazionale per l’Energia (AIE) ha pubblicato il suo scenario a lungo termine, sottolineando che la battaglia prolungata contro la pandemia e un’economia globale più debole vedrà il decennio più lento della crescita della domanda di energia a livello mondiale dagli anni ’30 del secolo scorso. Nel suo scenario di base, che presuppone che il coronavirus sia controllato e che l’economia globale ritorni ai livelli pre-pandemici nel 2021, la domanda globale di energia è vista rimbalzare al livello pre-crisi nel 2023. Nel suo scenario di ripresa ritardata, invece, l’AIE non vede un ritorno ai livelli di domanda pre-coronavirus fino al 2025. In questo scenario, quindi, l’interruzione del virus dovrebbe causare danni duraturi alle prospettive di crescita economica e cambiamenti più permanenti nel comportamento dei consumatori. PERFORMANCE – Dati aggiornati alle ore 17.30 del 16 ottobre 2020

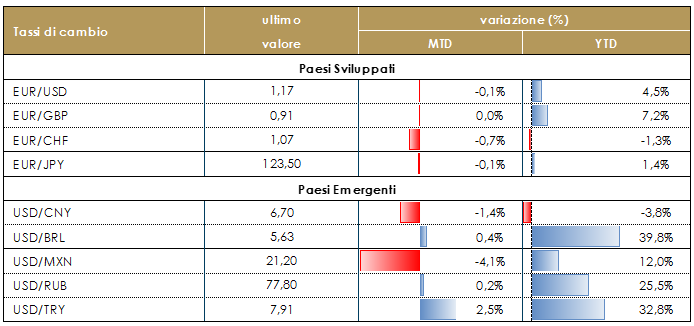

TASSI DI CAMBIO La settimana è stata caratterizzata da un movimento di risk off sui mercati: l’introduzione del coprifuoco in alcuni centri urbani in Europa (inclusa Parigi) ha preoccupato i mercati. Il dollaro statunitense si è apprezzato contro tutte le valute del G10, ad eccezione dello Yen, che chiude la settimana sugli stessi livelli di quella precedente. Dal momento che la preoccupazione del mercato per una seconda ondata di contagi è centrata in Europa, la nostra valuta ha sofferto non solo verso il dollaro statunitense, ma anche verso alcune valute emergenti. La ripresa in Cina e l’assenza di focolai significativi in Asia hanno convinto gli investitori a dirottare i propri investimenti nella regione (almeno per quanto riguarda le valute). Nel corso della settimana si è aggiunto un nuovo capitolo alla vicenda Brexit: la scadenza del 15 ottobre (auto-imposta dallo stesso Boris Johnson) è passata senza che si sia trovato un accordo tra UK ed EU. Le negoziazioni si protrarranno probabilmente fino alla fine dell’anno, ma le probabilità di raggiungere un accorso si affievoliscono. Ci aspettiamo che la sterlina resti sotto pressione, non solo a causa di Brexit, ma anche per la cattiva gestione dell’infezione da COVID-19 nel paese. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle ore 17.30 del 16 ottobre 2020

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

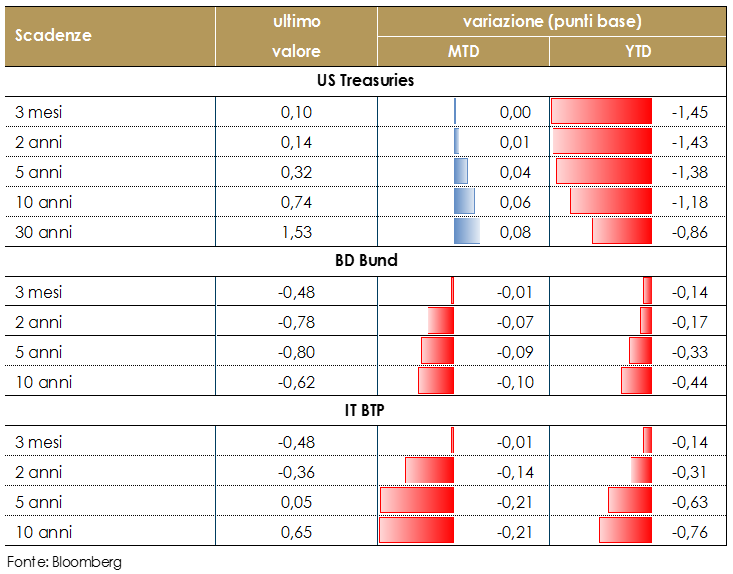

MERCATI DEI TITOLI GOVERNATIVI I rendimenti dei titoli governativi statunitensi sono rimasi piuttosto stabili durante la settimana. Invece nell’Area Euro i crescenti contagi e i timori per eventuali nuove misure di contenimento hanno condizionato l’appetito per il rischio degli investitori, indirizzando i flussi verso le emissioni core, considerate risk free. Il Bund 10Y è sceso sotto i -60 pbp per la prima volta in sette mesi e la pendenza tedesca 2-10Y al livello più basso degli ultimi dodici anni. Sul mercato domestico, questa maggior negatività ha innescato una serie di prese di profitto, facendo riallargare lo spread del BTP-Bund 10Y e annullando due settimane di contrazione dello spread in due giorni. Essendo il recente allargamento dello spread BTP-Bund ampiamente sincronizzato con l’accelerazione dei casi COVID e le correlate misure di confinamento da parte dei governi europei non suggerisce una particolare attenzione né alla sostenibilità del debito né ad un tipo di stress più a breve termine. Ad ogni modo, un eventuale ulteriore allargamento dello spread sarà limitato dalla politica monetaria della BCE, che sta sostenendo il mercato obbligazionario: se l’allargamento dello spread BTP-Bund 10Y dovesse accelerare, la BCE potrebbe accelerare gli acquisti. Anche questa settimana le aspettative di un’espansione del PEPP sono state rafforzate da Robert Holzmann, uno dei membri del Consiglio Direttivo più hawkish, che ha ammesso che “misure di contenimento più durevoli, estese o rigorose richiederanno probabilmente maggior accomodamenti monetari e fiscali nel breve periodo”. I negoziati UE/Regno Unito su un possibile accordo Brexit non sono riusciti a fare sufficienti progressi durante il vertice europeo. I Gilts rimangono altamente correlati ai movimenti globali, piuttosto che reagire alle specifiche notizie sul lato Brexit, rendendo la durata nominale uno scambio di bassa qualità. Nel breve termine (cioè almeno nel prossimo mese), è probabile che persista una rumorosa dinamica di rischio dovuta alla combinazione del calendario politico (elezioni presidenziali americane e scadenza dell’accordo Brexit) e delle elevate preoccupazioni economiche dovute a una seconda ondata di casi di Covid-19.

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 16 ottobre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

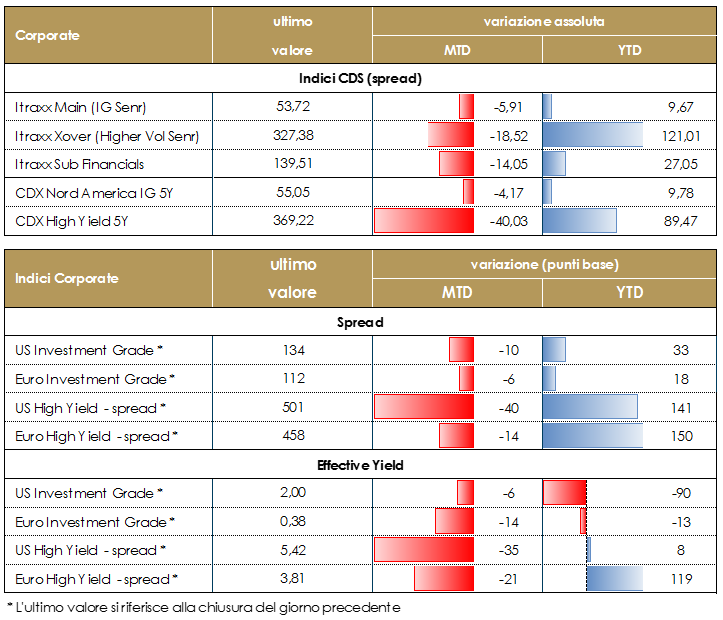

MERCATI DEI TITOLI CORPORATE Una settimana piuttosto negativa in Europa sostanzialmente per l’effetto dei rinnovati timori per possibili ulteriori lockdown a seguito dell’aumento del numero di contagi. I settori che hanno maggiormente sofferto sono stati quelli legati proprio ai trasporti al retail e più in generale alle attività che risentirebbero maggiormente di una minore circolazione. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +10 in Europa e +8 negli Stati Uniti. Più in linea gli indici IG con CDX IG e Itrxx Eur Main in allargamento di 2bp. Maggiormente sotto pressione il mercato secondario con la liquidità del mercato in relativa diminuzione rispetto alle ultime settimane. Tecnicamente il mercato risulta più fragile e si assiste ad una presa di profitto sul movimento dell’ultimo periodo. Sul mercato primario livelli inferiori alle scorse settimane con l’inizio del blackout period in relazione alla pubblicazione dei dati trimestrali da parte delle società quotate. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 16 ottobre 2020 VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione. |

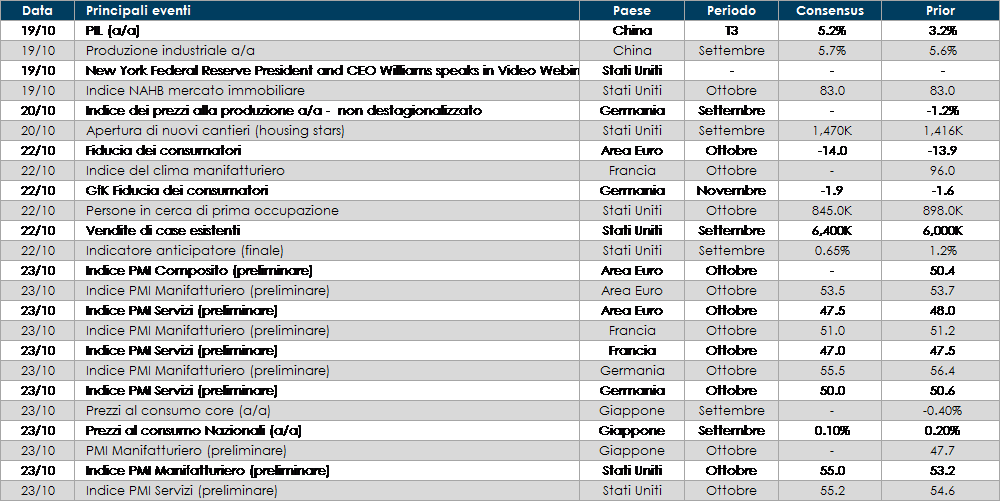

LA PROSSIMA SETTIMANA: quali dati?

- Europa: La pubblicazione degli indici PMI del mese di ottobre dovrebbe fornire un’idea della reazione delle imprese all’inasprimento delle misure di contenimento

- Stati Uniti: l’evento principale della prossima settimana sarà il secondo dibattito presidenziale. saranno inoltri rilasciati i dati relativi agli indici PMI del mese di ottobre

- Asia: lunedì sarà pubblicato i PIL del terzo trimestre cinese, che dovrebbe confermare che la ripresa del paese.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.