La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.

![]()

IL PUNTO DELLA SETTIMANA: la lenta ma longeva ripresa dell’economia italiana si avvantaggia della vivacità del ciclo economico internazionale

- L’Italia sperimenta una lenta ma lunga ripresa

- La ripresa della domanda, interna ed estera, sostiene l’occupazione

- Gli investimenti guidano la crescita nella prima parte del 2017

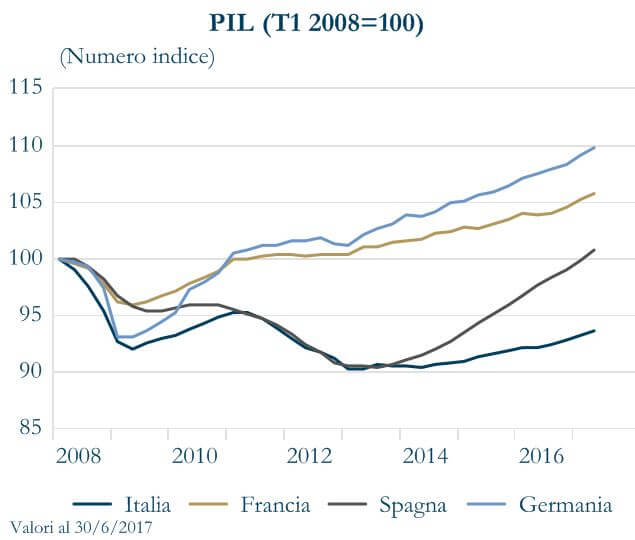

La ripresa dell’economia italiana procede con passo regolare in un quadro di più rapida crescita europea. In T2 il PIL è aumentato dello 0.4% t/t, oltre le attese, comportando un’accelerazione dell’incremento tendenziale dall’1.2% a/a all’1.5% a/a, mentre l’Area Euro nel suo complesso è cresciuta dello 0,6 t/t (pari a 2,3% a/a). Tuttavia il valore del prodotto interno lordo resta ancora inferiore al livello del 2008, mentre il PIL dell’Area Euro è tornato già in T2 2015 ai livelli pre-crisi. Particolarmente penalizzati sono gli investimenti fissi lordi, che in prospettiva storica si mantengono ad un livello nettamente inferiore al livello pre-crisi. Nella prima parte del 2017, invece, la crescita dell’economia è stata guidata dagli investimenti e dalle esportazioni in un contesto di continuo e graduale miglioramento del mercato del lavoro. Gli investimenti si sono avvantaggiati di condizioni finanziarie favorevoli e della riduzione dei margini di risorse inutilizzate, ma hanno anche messo a frutto le agevolazioni fiscali provenienti dal piano “Industria 4.0”. La componente relativa ai mezzi di trasporto si è confermata come la componente più dinamica e presenta in questa fase una crescita superiore a quella degli altri maggiori paesi dell’Area. Sugli investimenti in costruzioni, invece, incidono in negativo i vari disincentivi fiscali e di tassazione, oltre al numero elevato di immobili invenduti o vuoti. Per questo, in T2 la ripresa degli investimenti in costruzioni, più graduale, ha invece subito una battuta d’arresto, con una diminuzione che ha interessato, pressoché in egual misura, sia il comparto residenziale (-0.5%) sia quello non residenziale (-0.4%). La crescita dei consumi, che ha mostrato una relativa tenuta nella prima parte del 2017, dopo il rallentamento registrato in T3 e T4 del 2016, in T2 ha leggermente moderato il passo. Nel caso dell’Italia, la forte accelerazione di domanda di lavoro, avvenuta alla fine del 2015 e nel 2016, è stata favorita dalla decontribuzione per i nuovi assunti a tempo indeterminato. Tuttavia, il fisiologico raffreddamento che ne è seguito è risultato inferiore alle attese, a testimonianza di come il rafforzamento della ripresa della domanda, interna ed estera, stia sostenendo l’occupazione al di là degli incentivi. In termini storici, la ripresa attuale si configura come la più lenta ma longeva mai sperimentata in Italia: in dieci trimestri il PIL è cresciuto di 2.9%, poco meno dello 0.3% per trimestre, ma allo stesso tempo le riprese del passato si sono concluse prima del decimo trimestre, mentre la ripresa di oggi è ancora in corso e continuerà nella seconda parte del 2017 e nel corso del 2018 come lasciano prevedere gli indicatori anticipatori. Infatti la fiducia delle imprese ha continuato a migliorare e contemporaneamente si è assistito ad un rimbalzo della fiducia dei consumatori. Per questo, ci aspettiamo un consolidamento della ripresa economica, aiutata da un ambiente esterno favorevole e sostenuta dagli investimenti, che dovrebbero avere più spazio in questa fase congiunturale. Questa tesi è supportata anche dalle ultime previsioni del FMI, che all’interno dell’ultimo rapporto semestrale World Economic Outlook ha rivisto al rialzo la stima sulla crescita italiana, portandola a 1.5% da 1.3% di luglio sul 2017 e 1.1% da 1% sul 2018.

|

|

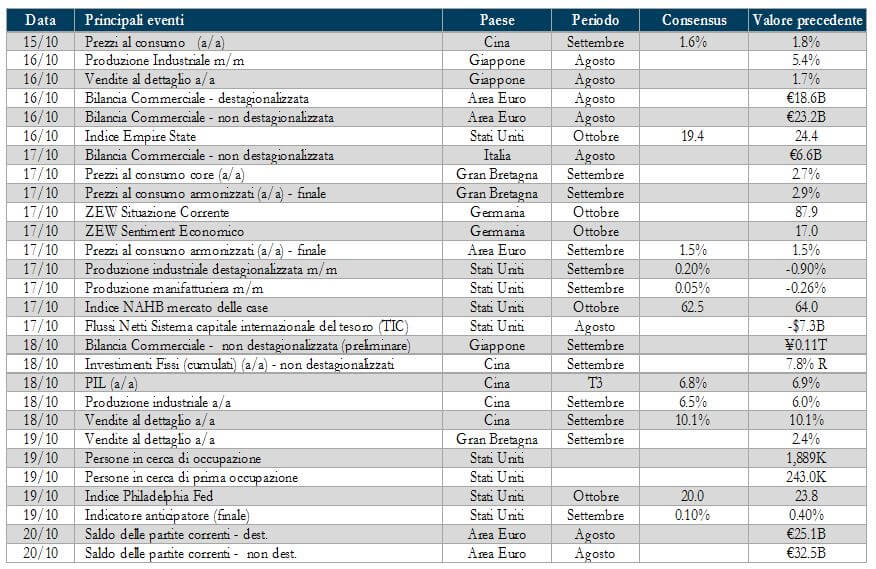

LA SETTIMANA TRASCORSA

Europa: la produzione industriale sorprende al rialzo

In agosto la produzioni industriale dell’Area Euro ha sorpreso al rialzo, registrando un aumento pari a 1.4% m/m, pari a 3.8% a/a. Le letture sono decisamente al di sopra delle attese degli economisti, che convergevano su un +0.6% a livello congiunturale e su un +2.6% tendenziale. Da segnalare anche la revisione al rialzo per il dato di luglio, allo 0.3% dallo 0.1% m/me e al 3.6% a/a dal 3.2% precedentemente indicato. In Germania la produzione è invece salita del 2.6% ad agosto, nettamente sopra le attese, che prevedevano una crescita dello 0.9% su base mensile. Sull’anno, il rialzo è stato del 4.7%, anche qui ampiamente al di sopra del +2.9% atteso dagli analisti. La crescita della produzione industriale ad agosto in Italia è stata dell’1.2% rispetto a luglio e del 5.7% a/a.

In agosto la produzioni industriale dell’Area Euro ha sorpreso al rialzo, registrando un aumento pari a 1.4% m/m, pari a 3.8% a/a. Le letture sono decisamente al di sopra delle attese degli economisti, che convergevano su un +0.6% a livello congiunturale e su un +2.6% tendenziale. Da segnalare anche la revisione al rialzo per il dato di luglio, allo 0.3% dallo 0.1% m/me e al 3.6% a/a dal 3.2% precedentemente indicato. In Germania la produzione è invece salita del 2.6% ad agosto, nettamente sopra le attese, che prevedevano una crescita dello 0.9% su base mensile. Sull’anno, il rialzo è stato del 4.7%, anche qui ampiamente al di sopra del +2.9% atteso dagli analisti. La crescita della produzione industriale ad agosto in Italia è stata dell’1.2% rispetto a luglio e del 5.7% a/a.

Stati Uniti: l’aumento del prezzo della benzina guida il rialzo di PPI, CPI e vendite al dettaglio

L’indice dei prezzi alla produzione è salito dello 0,4% m/m in settembre portando l’incremento tendenziale a 2.6% a/a, il livello massimo da febbraio 2001. L’incremento dei PPI è dovuto al rialzo del prezzo della benzina, dopo la chiusura di diverse raffinerie in occasione dell’uragano Harvey, infatti la sua componente core, che esclude i prezzi dei prodotti alimentari ed energetici, è salita solo dello 0,2% m/m. I sussidi alla disoccupazione calano a 243.000 questa settimana, sotto le attese (250.000) e anche al di sotto dei precedenti (258.000). In crescita invece le vendite al dettaglio in settembre (1.6% m/m), dopo il calo registrato in agosto (0.2%), guidate dal forte aumento dei prezzi della benzina, delle vendite di auto e dalla domanda di materiali da costruzioni legati agli uragani. Il rilascio del verbali della riunione di settembre ha confermato l’elevata probabilità di un rialzo dei tassi a dicembre, ma ha reiterato le preoccupazioni dei membri del FOMC sull’andamento deludente dell’inflazione evidenziando il cosiddetto inflation puzzle: il FOMC continua a non vedere un aumento dell’inflazione pur in presenza di un mercato prossimo al pieno impiego. Questo potrebbe limitare il numero delle prossime strette monetarie. Per questo il FOMC si sta contemporaneamente interrogando se la persistenza di tassi più bassi possa comportare rischi per la stabilità finanziaria. L’indice CPI è salito dello 0.5% m/m a settembre, al di sotto della attese ma migliore del dato di agosto. La lettura della composizione dell’indice evidenzia che tre quarti dell’aumento è stato determinato dall’aumento della componete benzina.Stati Uniti: l’aumento del prezzo della benzina guida il rialzo di PPI, CPI e vendite al dettaglio

Asia: il surplus commerciale cinese ai minimi da sei mesi

Il surplus commerciale cinese ha toccato il minimo da sei mesi (28.5 miliardi di dollari) a settembre, al di sotto della attese (38.0 miliardi di dollari). La principale sorpresa è arrivata dalle importazioni, aumentate del 18.7% a/a (il tasso di crescita più elevato da marzo) rispetto al 13,5% atteso, mentre le esportazioni sono aumentate dell’8.1% contro l’8.8% atteso. Le importazioni sono state guidate da una forte accelerazione proveniente da UE e nel Giappone, mentre quelle provenienti dagli Stati Uniti hanno rallentato. Il dato si inserisce nel processo di rimodulazione della produzione cinese verso settori meno inquinanti. A fronte di una crescita media nel settore manifatturiero sostanzialmente in linea con quanto sperimentato nel 2016, la produzione si sta riducendo in alcuni settori molto inquinanti, come quello estrattivo e della lavorazione delle materie prime. Ciò ha portato a un incremento delle importazioni di commodity in sostituzione della ridotta produzione domestica, complice anche il rafforzamento dello yuan. In Giappone, il Leading Index, che sintetizza le previsioni di andamento dell’economia nei mesi a venire è salito ad agosto, portandosi a 1.6 dai -0.7 punti di luglio. Sale anche l’analogo indice sui coincident indicator, a 1.9 da -1.2 punti, confermando così la valutazione di un’economia in miglioramento. Scendono gli indici PMI: il PMI composito relativo a settembre risulta pari a 51.4 punti dai precedenti 52.7, il PMI servizi scende invece a 50.6 rispetto ai precedenti 52.7.

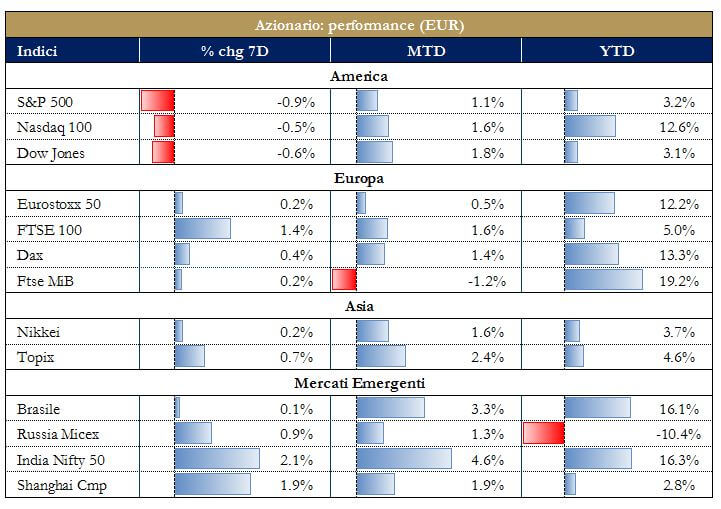

| PERFORMANCE DEI MERCATI

|

|

| MERCATI AZIONARI

Ancora cauti i mercati europei, che scontano le tensioni politiche in Spagna. Infatti l’evoluzione della crisi resta sotto i riflettori. Il premier spagnolo Rajoy ha dato un ultimatum al presidente catalano Puigdemont, che avrà tempo fino alle 10 del mattino di lunedì 16 ottobre per fare chiarezza sulla dichiarazione d’indipendenza. Se quest’ultimo confermerà la sua proclamazione, avrà altri tre giorni per fare marcia indietro, fino alle 10 di giovedì 19 ottobre. In caso contrario, scatterebbe l’articolo 155 e, quindi, il commissariamento della Catalogna. Il FTSEMIB risente delle vendite sui bancari, che riflettono i rischi di una procedura più stingente in termini di gestione degli NPL. I listini statunitensi hanno registrato una performance settimanale negativa tra sedute contrastate, in piena stagione di trimestrali societarie. In Asia, infine, tutte le principali piazze sono positive, Giappone in primis – grazie al rafforzamento del dollaro, il cui indice si è portato nei giorni scorsi ai massimi da dieci settimane. |

|

| VIEW STRATEGICA

Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le valutazioni elevate suggeriscono selettività sul comparto azionario.

|

|

| MERCATI DEI TITOLI DI STATO

Le struttura a termine statunitense ha subito un modesto appiattimento, risentendo delle preoccupazioni di diversi esponenti Fed verso la debolezza dell’inflazione, emerse dai verbali dell’ultima riunione, preoccupazione che ha poi trovato risconto nella pubblicazione dell’indice CPI relativo al mese di settembre. La spinta inflattiva sembra derivare solamente dal prezzo della benzina, mentre la componente core resta silente. Sulla scia della correlazione con i rendimenti governativi statunitensi è sceso anche il decennale tedesco, tonando a 0.4%: l’attenzione dei mercati resta rivolta all’attesa dell’annuncio della rimodulazione della politica monetaria nel prossimo meeting della BCE. Bloomberg ha diffuso il rumors che l’autorità di politica monetaria sta valutando di ridurre della metà il rimo degli acquisti e proseguire per almeno nove mesi il programma nel 2018, lasciando aperta la data di chiusura del programma. Lo spread tra il Bonos e il Bund con scadenza dieci anni è rimasto sotto 120 pb, nonostante le tensioni in Catalogna.

|

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

|

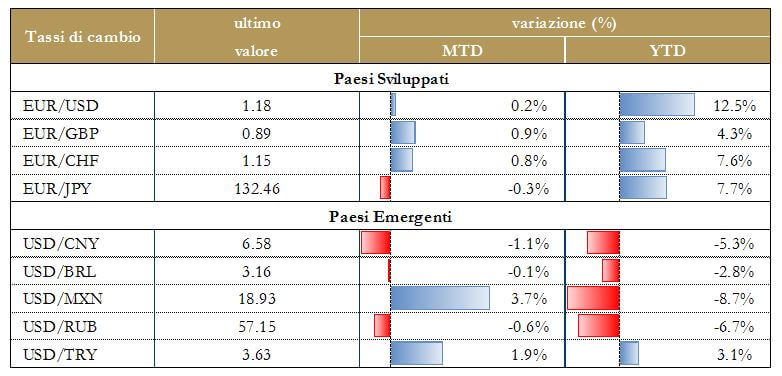

| TASSI DI CAMBIO

Permane la debolezza del dollaro dopo i dubbi espressi dal FOMC circa il recupero dell’inflazione, aspetto che potrebbe rallentare il ciclo di rialzo dei tassi. L’euro consolida le posizioni, tornando sopra 1.18 ed avvantaggiandosi dei dati macro positivi che rafforzano l’idea che la BCE deciderà una riduzione dello stimolo monetario il prossimo 26 ottobre, accentuando la forza della valuta unica.La sterlinacontinua a risentire dell’esito incerto sui negoziati per la Brexit e risente delle parole le parole del capo negoziatore UE per la Brexit, Michel Barnier, che ha reso noto come non ci siano progressi sostanziali nelle trattative con il Regno Unito. |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

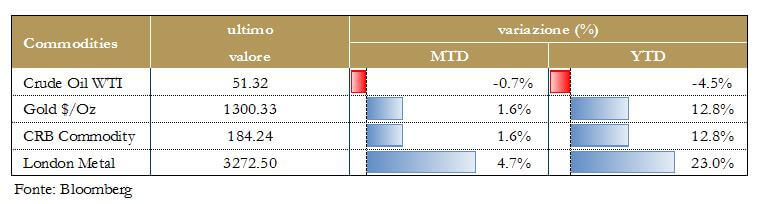

| MATERIE PRIME

Il prezzo del petrolio resta al disopra dei 50 dollari al barile. Sale il prezzo dell’oroche tocca 1300 dollari l’oncia. |

|

| VIEW STRATEGICA

Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: il tema più rilavante è sicuramente quello delle nuove linee guida della vigilanza Bce sugli Npls: alla lista dei critici si sono aggiunti Padoan e Calenda. Il Corriere della Sera e il Sole 24 Ore pubblicano una lettera di Tajani al numero uno Bce Draghi, in cui il presidente del Parlamento europeo esprime preoccupazione per il modo in cui è stata intrapresa l’iniziativa della vigilanza di Francoforte, sottolineando come il Parlamento non sia stato coinvolto in modo appropriato. La European Banking Authority (Eba) pubblicherà le regole sui nuovi hub creditizi per le banche britanniche alla ricerca di una base nell’Unione dopo la Brexit. Per Banca Mediolanum la raccolta netta totale a settembre è stata positiva per €241 mln. Banca Generali: la raccolta netta a settembre è stata di €386 mln. Intesa San Paolo avrebbe venduto lo 0.95% del capitale di Intesa, mantendendo cosi l’8.2%. L’operazione è stata gestita da GS. Carige: guadagna quasi il 10% in scia all’indiscrezione secondo la quale i tre i grandi investitori istituzionali (Generali Ass., Intesa Sanpaolo e Unipol) convertiranno i bond subordinati in titoli senior . in generale le banche sono scese ancora in agosto, sebbene marginalmente, le sofferenze in bilancio, segnando un nuovo minimo da luglio 2014 a livello lordo e da marzo 2013 a livello netto. Per Azimut la raccolta netta settembre è positiva per €383mln. Unicredit: Il ministero delle Finanze tedesco ha dichiarato che non c’è fretta di vendere la quota che detiene in Commerzbank. Il mese scorso due fonti avevano riferito che UniCredit aveva espresso al governo di Berlino un potenziale interesse per una fusione. Banca Ifis ha assegnato un rating definitivo BB al bond subordinato Tier2 emesso martedì, in linea con quella che era la valutazione attesa già indicata per l’emissione. Telco: secondo alcune fonti, Vivendiavrebbe offerto a Mediaset di riconoscere un risarcimento per porre fine al contenzioso legato alla mancata acquisizione di Premium da parte dei francesi, con il Biscione che potrebbe entrare nella jv Canal+-Tim. In TIM il presidente Arnaud de Puyfontaine resta aperto all’ipotesi di separazione della rete fissa, soluzione sostenuta da alcuni esponeneti del governo italiano, anche se un portavoce precisa che il tema non è in agenda. Il gruppo ha inoltre lanciato una nuova obbligazione senior unsecured decennale, dell’importo di €1.25mld. Per quanto riguarda Telecom, Calenda è favorevole a utilizzare i poteri di golden power su Telecom Sparkle, nell’ambito del procedimento contro Vivendi per non aver notificato il controllo di fatto su Tim. Il presidente del Pd, Matteo Orfini, disegna per Telecom uno scenario in cui Vivendi rinuncia al controllo, entra un nuovo socio, forse Cdp, e si dà vita alla rete telefonica nazionale. L’obiettivo è arrivare a un’integrazione anche societaria tra rete Tim, Open Fiber, controllata da Enel e da Cdp, e le altre reti. L’azienda ha provveduto alla notifica prevista dal decreto “Golden power” ma solo per allinearsi con quanto deciso dalla presidenza del consiglio dei ministri il 28 settembre scorso. La società ribadisce di ritenere che nessuna notifica fosse dovuta. Energy: Enel ha firmato degli accordi per la cessione della maggioranza in impianti rinnovabili in Messico con una capacità complessiva di 1,7 Gw, per un controvalore di $1.35 mld. Gli accordi riguardano la cessione a CDPQ e CKD Infraestructura México dell’80% del capitale di otto società di progetto (‘Spv’) titolari di impianti in esercizio e in costruzione. Total-ERG ha avviato trattative in esclusiva con Api per la vendita delle 2,600 stazioni di servizio sul territorio nazionale che fanno capo alla jv fra le due aziende. L’obiettivo sarebbe chiudere l’operazione entro la fine dell’anno. A2A ha collocato una nuova obbligazione decennale da €300mln, associata al lancio di un’offerta di riacquisto, per massimi 200 milioni, su due bond propri in circolazione. La società è fiduciosa sull’andamento del 2017 e sul progetto di partnership industriale e societaria che coinvolgerà altre utility del Nord Italia tra cui ACSM-AGAM. Il sindaco di Milano, Giuseppe Sala, apre all’ipotesi che allarghi l’orizzonte oltre la Lombardia, attraverso acquisizioni in altre regioni. M&A: il costruttore spagnolo Acs lancerà la prossima settimana un’offerta in contanti e carta per Abertis complicando l’Opas di Atlantia. Secondo alcune fonti l’offerta sarà all’incirca per metà in contanti e per il resto in azioni di nuova emissione del gruppo tedesco Hochtief, che è controllato da Acs. I fondi gestiti da Tci, azionisti di Abertis con circa il 2.7%, hanno annunciato di sostenere “fortemente” l’offerta di Atlantia per la totalità del gruppo di trasporti e telecomunicazioni spagnolo. Essilor ha annunciato la formalizzazione della creazione della struttura societaria necessaria all’integrazione con Luxottica.

NORD AMERICA Finanziari: Constellation Brands ha migliorato l’outlook dopo una trimestrale superiore alle attese; per l’esercizio in corso, l’utile per azione adjusted è atteso ora a $8.25-8.40 (da $7.90-8.10 della precedente guidance). Nel secondo trimestre fiscale l’EPS adjusted si è attestato a $2.47 su ricavi per 2.08mld; gli analisti avevano previsto un EPS a $2.17 su ricavi per 2.06mld. BlackRock ha chiuso il trimestre con asset under management che raggiungono i $6tln; la società riporta una crescita del’8.2% nei profitti trimestrali, superando le stime di Wall Street grazie alla nuyova raccolta di fondi che raggiunge i $96mld nel trimestre, la metà dei quali in ETF. Le performance fees del gruppo sono passate da $133mln a $191mln nel giro di un anno. L’utile di JPMorgan Chase & Co alla fine del terzo trimestre è salito a $6,73mld ($1.76 per azione), rispetto ai $6,29 mld ($1.58 per azione) di un anno fa. Il dato ha battuto le attese degli analisti che puntavano su un utile per azione a quota $1,65. Meglio delle attese anche il fatturato, che è salito a quota $26,2mld rispetto ai $25,23 previsti. I ricavi del trading sono calati del 21% a $4.53mld, come aveva previsto a settembre Jamie Dimon, CEO della banca. I costi sono scesi a $14.32mld dai $14.46mld di un anno fa: le spese per l’intero anno, invece, cresceranno per finanziare investimenti e crescita, come annunciato dal management. Citigroup Inc nel terzo trimestre l’utile netto di Citi è stato pari a $4,1mld, ossia $1,42 per azione: il dato ha battuto le attese degli analisti che puntavano su un utile per azione di $1,32. Meglio delle previsioni anche i ricavi, che sono passati dai $17.8mld di un anno fa a $18.2mld. Il titolo Citigroup ha guadagnato a Wall Street il +26% quest’anno; tuttavia, ieri il mercato ha reagito negativamente ai conti, seppur sopra le attese, a causa dei deboli risultati delle attività di trading. roup Inc: nel terzo trimestre l’utile netto di Citi è stato pari a $4,1mld, ossia $1,42 per azione: il dato ha battuto le attese degli analisti che puntavano su un utile per azione di $1,32. Meglio delle previsioni anche i ricavi, che sono passati dai $17.8mld di un anno fa a $18.2mld. Il titolo Citigroup ha guadagnato a Wall Street il +26% quest’anno; tuttavia, ieri il mercato ha reagito negativamente ai conti, seppur sopra le attese, a causa dei deboli risultati delle attività di trading.Tecnologici: Qualcomm dovrà far fronte a una multa dell’antitrust di Taiwan, l’ultima in una scia di sanzioni che hanno messo alla prova il modello di business della società nell’ultimo anno, dopo le dispute avute anche nei tribunali americani. La Taiwan Fair Trade Commission ha dichiarato di voler multare la società per T$23.4bln, pari a circa $777mln. la Corte Suprema ha chiesto all’amministrazione Trump un’opinione riguardo alle dichiarazioni di Apple, rilasciate nel tentativo di evitare un’azione legale dopo le accuse secondo cui il gigante tecnologico avrebbe gonfiato illegalmente i prezzi al dettaglio nella vendita di software per iPhone tramite AppStores, a causa di commissioni altissime Media: Netflix per la prima volta in due anni alzerà i prezzi per gli utenti US: le tariffe saranno modificate per gli abbonamenti Standard e Premium, che permettono di utilizzare la piattaforma da più di un dispositivo; il piano Standard passerà da $9.99 a $10.99 al mese, mentre quello Premium passerà da $11.99 a $13.99.Compagnie aeree: i risultati trimestrali di Delta Airlines superano le aspettative degli analisti mentre il management della società conferma che i danni provocati dagli uragani sono stati inferiori alle stime iniziali; l’utile nel trimestre è sceso del 6% annuo, ma la società si conferma fiduciosa di vedere una crescita sostanziale nel numero di passeggeri nel prossimo trimestre. Retail: Kroger starebbe considerando la cessione dei propri minimarket urbani (circa 800 unità negli Stati Uniti) mentre rafforza la propria divisione online per confrontarsi in maniera poiù efficace con Amazon. I risultati del quarto trimestre fiscale hanno visto ricavi di $4mld e il management ritiene che possano rimanere stabili nel 2018 a parità di perimetro. Wal-Mart prevede che le attività di vendita online cresceranno del 40% nell’esercizio fiscale che si chiuderà a dicembre 2019 attendendo, parallelamente, un aumento complessivo del fatturato del 3% annuo. La società conferma un buyback di oltre $20mld in due anni.Food: le azioni di Domino hanno guadagnato dall’inizio dell’anno ad oggi oltre il 31%, compresa un’impennata del 10% avvenuta lo scorso mese. I profitti della società nel terzo trimestre sono cresciuti del 19.5% a $56.4mln. I ricavi totali sono saliti del13.6% a $643.6mln, sopra la media stimata dagli analisti di $627.4mln. Gli uragani in Texas e in Florida hanno colpito le vendite a perimetro costante di un punto percentuale nel terzo trimestre, ma l’effetto sarà «inconsistente» per il quarto trimestre, secondo le previsioni.Industriali:. Honeywell ha dichiarato di volersi concentrare su un numero inferiore di business, incluso il settore aerospaziale, e di voler utilizzare lo spin off di due linee di business per aiutare il reperimento di fondi. Procter and Gamble ha dichiarato che Nelson Peltz, alla guida del fondo attivista Trian Fund Management, ha perso la sua battaglia per ottenere un posto nel board della società, secondo un conteggio preliminare dei voti degli azionisti nel più grande e più costoso proxy contest di sempre

ASIA Kobe Steel Ltd: settimana di fortissimi ribassi in borsa per la società giapponese, dopo l’ammissione di aver falsificato i dati relativi alla resistenza e alla durata di alcuni prodotti in alluminio e rame utilizzati in automobili e aerei. Tra i suoi clienti, Toyota e Boeing.Samsung: Samsung ha guadagnato il 6.3% a Seul dopo l’anticipo dei risultati trimestrali e la notizia che uno degli ad darà le dimissioni. La trimestrale, che avrebbe registrato utili ai massimi storici per il colosso asiatico delle telecomunicazioni , sarà ufficiale a fine ottobre.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione del mercato sarà rivolta alla situazione politica in Spagna. Tra i dati economici che verranno pubblicati di particolare interessae saranno l’indice Zew in Gemania, la bilancia commerciale dell’Area Euro e il prezzi al cosumo in UK, che saranno importanti per valutare le prossime mossie della BoE.

- Stati Uniti: verranno rilasciate le infomazioni sul settore immobiliare statunintense comprendenti nuove costruzioni abiatative, permessi edilizi e vendite di case esistenti.

- Asia: in Cina verranno pubblicate l’inflazione di settembre, la produzione industriale e PIL del terzo trimestre. In Giappone sarà pubblicata la produzioine industriale e la bilancia commerciale.