La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE passa il testimone alla politica fiscale

- Il Consiglio Direttivo ha annunciato un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate.

- Per la prima volta non è stato dato alcun limite temporale alla nuova fase espansiva della politica monetaria europea.

- La scelta degli strumenti di politica monetaria rivela una minore propensione a tassi di interesse più negativi, nonché una più forte attenzione agli effetti dei tassi negativi sulle banche.

In linea con le attese di mercato e nonostante un certo dissenso espresso da alcuni membri del Consiglio Direttivo (CD), la BCE ha annunciato un ampio pacchetto di misure espansive e rivisto al ribasso le previsioni di crescita e inflazione per l’intera Area Euro. La decisione è imputabile ad un rallentamento della crescita economica maggiore delle previsioni, ai rischi di scenario, che restano rivolti verso il basso, e alle dinamiche inflattive ancora troppo compresse. Il pacchetto annunciato prevede: 1. il taglio del tasso sui depositi di 10 pb, che viene quindi portato a -50 pb, mentre resta invariato il tasso sulle operazioni principali di rifinanziamento (oggi a zero);2. la modifica della forward guidance, con il livello dei tassi di interesse non più ancorato ad una data precisa, come accaduto finora, bensì solamente ad un obiettivo sull’inflazione realizzata e prevista. In particolare, la BCE manterrà i tassi d’interesse di riferimento ai livelli attuali o inferiori, fino a quando non avrà visto convergere le prospettive d’inflazione ad un livello sufficientemente vicino (ma inferiore) al 2%, nell’orizzonte di proiezione (riferimento all’inflazione prevista). Questa convergenza dovrà, inoltre, riflettersi anche nella dinamica dell’inflazione headline (riferimento all’inflazione realizzata). Considerata l’inflazione silente e le revisioni al ribasso della proiezione dell’inflazione 2021 della BCE all’1,5%, la nuova forward guidance rappresenta un rafforzamento del segnale di tassi bassi a lungo.3. il riavvio del programma di acquisti (APP) “aperto” dal prossimo primo novembre ad un ritmo mensile di 20 miliardi di euro, che continuerà per tutto il tempo necessario a rafforzare l’impatto accomodante dei suoi tassi di riferimento e che terminerà poco prima che la banca centrale inizi ad aumentare i suoi tassi di interesse di riferimento. A tal riguardo, sebbene il ritmo di flusso mensile di 20 miliardi di euro sia al limite inferiore delle aspettative, il programma di acquisti è a tempo indeterminato e dovrebbe continuare fino a “poco prima” del primo aumento del tasso che, a sua volta, è legato all’inflazione. La natura aperta dell’APP è la principale sorpresa e rappresenta un significativo driver per un futuro restringimento degli spread periferici. In particolare, la dichiarazione che l’APP terminerà a ridosso del rialzo dei tassi implica, indirettamente, che gli acquisti netti continueranno fino a quando l’inflazione non avrà raggiunto l’obiettivo.4. l’estensione da due a tre anni della durata e la modifica delle condizioni delle TLTRO III che elimina la penalità di 10 pb sul costo di finanziamento per le banche che hanno superato il loro benchmark di prestito, al fine di garantire una trasmissione più agevole della politica monetaria. 5. l’introduzione di un sistema di misure di mitigazione degli effetti negativi dei tassi di deposito per le banche, vale a dire un sistema a due livelli per la remunerazione delle riserve delle banche detenute presso la BCE, in cui una parte variabile della liquidità detenuta in eccesso(fino a 6 volte la riserva obbligatoria) sarà esentata dal tasso negativo di deposito e remunerata allo 0%. La BCE, invece, ha mantenuto invariata la sua politica di reinvestimento (“continuerà a reinvestire, per intero, i titoli acquistati nell’ambito dell’APP e giunti a scadenza per un periodo di tempo prolungato, oltre la data in cui inizierà ad aumentare i tassi di interesse e, in ogni caso, finché sarà necessario a garantire condizioni di liquidità favorevoli e un ampio margine di accomodamento monetario) e non ha modificato gli attuali “limiti” agli acquisti: Draghi ha spiegato in conferenza stampa che ha ancora ampio spazio per acquistare titoli senza dover modificare gli attuali limiti di acquisto. Le misure non sono state prese all’unanimità. Le decisioni relative al taglio del tasso di interesse, alla modifica della forward guidance e delle condizioni sulle aste a lungo termine sono state prese con un ampio consenso all’interno del CD, mentre c’è stato maggior dissenso sulla riattivazione dell’APP, ma alla fine si è raggiunto un consenso tale da non richiedere la votazione. Tuttavia, il CD si è dimostrato unanime nel ritenere che siano necessarie politiche fiscali espansive in questo contesto. Durante la sessione di Q&A, il Presidente Draghi ha segnalato più volte la necessità di intervento fiscale da parte dei Governi per contrastare il rallentamento economico, sottolineando che quest’ultima deve diventare lo strumento principale nel contesto attuale.

|

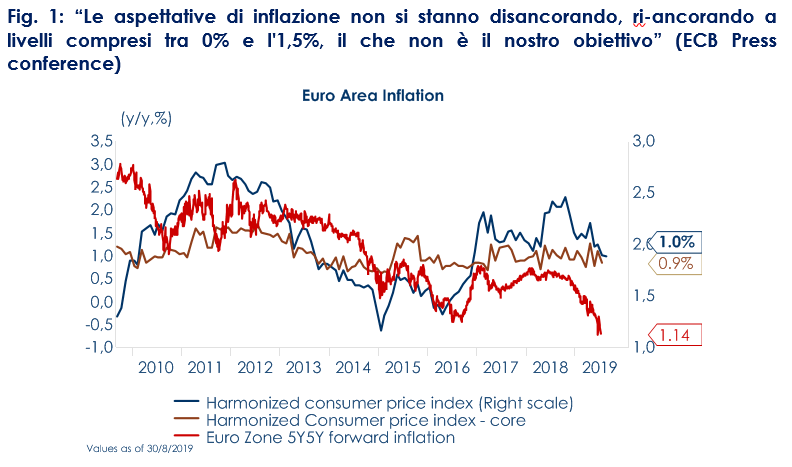

La BCE ha inoltre rivisto sostanzialmente al ribasso le proprie previsione di crescita e inflazione dell’Area Euro, riducendo le previsioni di crescita sia per quest’anno (da 1,2% a 1,1%) sia per il prossimo (da 1,4% a 1,2%) e lasciando invariata quella per il 2021 a 1,4%. Più ampie sono state le revisioni per l’inflazione, con l’inflazione attesa su livelli inferiori alle precedenti previsioni su tutto l’orizzonte temporale e, in particolare, le stime sull’inflazione per il 2020 a +1,0% dal +1,4% precedentemente previsto e per il 2021 a +1,5% (da +1,6%). Il presidente Draghi ha sottolineato che queste proiezioni inferiori si basano su ipotesi favorevoli, come una risoluzione ordinata di Brexit e nessuna ulteriore escalation delle tensioni commerciali mondiali. |

Fig. 1: “Le aspettative di inflazione non si stanno disancorando, ri-ancorando a livelli compresi tra 0% e l’1,5%, il che non è il nostro obiettivo” (ECB Press conference)

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: aumentano le pressioni salariali nell’Area Euro

La produzione industriale relativa all’Area Euro nel mese di luglio è calata dello 0.4 % m/m (consenso -0,1%, mese precedente -1.6% m/m). La Germania rimane l’anello debole, con la produzione in calo dello 0,8% m/m e del 4,2% a/a in luglio, ma anche Italia e Spagna hanno registrato un calo mensile della loro produzione industriale. Il piccolo aumento della produzione francese spicca per la recente divergenza tra l’industria tedesca e francese. Infatti a luglio la produzione industriale italiana è calata nuovamente di -0,7% m/m (consenso -0.1% m/m, valore precedente -0,2% m/m). La tendenza annua è rimasta in territorio negativo per il quinto mese consecutivo, pur migliorando lievemente a -0,7% dal -1,2% precedente. Guardando alla scomposizione per componenti, si nota che la debolezza è diffusa con l’eccezione dell’energia (favorita dalle temperature superiori alla media), che è anche l’unico macro-gruppo in significativo progresso su base annua (+5,8%). La contrazione, sia congiunturale che tendenziale, è particolarmente marcata per i beni strumentali (-1,6% m/m, -3% a/a). Nel manifatturiero, la performance migliore a livello settoriale è quella delle altre industrie manifatturiere (+6,4% a/a corretto per gli effetti di calendario), mentre risulta in deciso calo il comparto strategico (tra i più esposti all’export) della meccanica (-6,9% a/a). In T2 2019 il costo del lavoro nominale orario è aumentato del 2.7% (trimestre precedente 2.5%). Il dato nasconde differenze significative tra i paesi ed è in parte dovuto ad una riduzione delle ore lavorate, piuttosto che a salari più elevati. La ripartizione per paese mostra che gran parte dell’aumento dell’inflazione salariale è stata registrata in Germania, mentre la crescita oraria del costo del lavoro ha subito un brusco rallentamento sia in Italia che in Francia.

USA: L’inflazione di fondo accelera al ritmo più veloce dal 2008

L’indice dei prezzi alla produzione in agosto è risultato in crescita dello 0,1% m/m (consenso 0.1% m/m, valore di luglio 0,2%), portando la variazione tendenziale a 1,8% a/a. La componente core dell’indice PPI è risultata in crescita dello 0,3% m/m (consenso pari a 0,2%, valore di luglio 0,1% m/m). Guardando alla scomposizione per componenti si nota un marcato aumento dei prezzi dei servizi, mentre l’indice dei beni è sceso dello 0,5% in agosto, registrando il calo maggiore da gennaio sulla scia del calo dei prezzi della benzina. L’indice al netto di alimentari, energia e commercio aumenta di 0,4% m/m (1,9% a/a), dopo il -0,1% m/m di luglio. L’indice dei prezzi al consumo è salito in agosto dello 0,1% m/m, dal 0,3% m/m precedente, in linea con le attese. L’inflazione headline si è portata a 1,7% a/a da 1,8% a/a precedente (consenso 1,8% a/a), mentre quella core ha accelerato a 2,4% a/a (massimo da settembre 2008) da 2,2% a/a (consenso 2,3% a/a). La componente energetica ha corretto di -1,9% m/m (benzina -3,9% m/m) e gli alimentari sono rimasti invariati. I beni core sono in rialzo di 0,2% m/m, sulla scia di ampie variazioni per le auto usate (+1,1% m/m) e incrementi per abbigliamento e prodotti sanitari. I servizi ex-energia sono aumentati di 0,3% m/m, spinti da diverse voci: abitazione (0,2% m/m), servizi sanitari (0,9% m/m, concentrati nella componente ospedaliera e nei premi delle assicurazioni sanitarie), tariffe aeree (1,7% m/m, probabilmente per via del blocco dei nuovi aerei Boeing). I nuovi sussidi di disoccupazione nella settimana conclusa il 7 settembre sono scesi a 204mila da 219mila della settimana precedente, sui minimi da metà aprile. I dati potrebbero essere influenzati dalla festività di Labor Day, ma danno sempre indicazioni di una situazione di eccesso di domanda di lavoro. In agosto, le vendite al dettaglio sono aumentate dello 0,4% m/m (consenso 0.2%, valore precedente 0.8%), portando la variazione tendenziale a 4,1% a/aa. Le vendite di autoveicoli e ricambi sono cresciute dell’1,8% m/m, rivelandosi uno dei sottogruppi più forti. Le vendite ex-auto sono aumentate dello 0,2% (consenso 0,2% e valore precedente 1,0%). Anche i materiali da costruzione, articoli sportivi sono risultati in crescita mentre le vendite sono diminuite per servizi di ristorazione, grandi magazzini, negozi di abbigliamento e stazioni di servizio. Positivo anche il valore della fiducia dei consumatori rilevato dall’università del Michigan, che si attesta a 92 (consenso 90.4, valore precedente 89.8), guidato dal miglioramento sia delle condizioni attuali sia della componente di previsione, nonostante gli intervistati abbiano segnalato preoccupazioni sull’evoluzione della guerra commerciale.

ASIA: China PPI posts biggest drop in three years

In Cina l’indice dei prezzi alla produzione relativo al mese di agosto è sceso dello 0,8% a/a (consenso -0.9%, valore mese precedente -0,3%). Il fattore principale è stato un calo più marcato dei prezzi delle materie prime, mentre i prezzi dei beni di consumo sono rimasti sostanzialmente stabili. L’indice dei prezzi al consumo è salito del 2,8% (consenso 2,7% e valore precedente 2,8%), ancora spinto al rialzo dall’aumento dei prezzi degli alimentari in agosto, come in luglio, (10%a/a in agosto) su cui continua ad influire la dinamica dei prezzi della carne di maiale (46,7% a/a). A tale riguardo l’ufficio di statistica ha notato un effetto di sostituzione che porta ad aumenti nei prezzi di altre tipologie di carne e pollame. L’inflazione di fondo è scesa all’1,5%. Le implicazioni generali rimangono invariate. L’inflazione al netto degli alimentari è invece scesa a 1,1% a/a in agosto, da 1,3% in luglio, il minimo da giugno del 2016, e quella al netto di alimentari ed energia è scesa a 1,5% da 1,6% in luglio. Nel mese di agosto i nuovi prestiti sono risultati in rialzo a 1,21T yuan (consenso 1,20T, mese precedente 1,06T), guidato dai prestiti alle imprese e alle famiglie. I prestiti in essere in yuan sono cresciuti del 12,4% a/a (consenso 12,4%, mese precedente 12,6%). Il finanziamento aggregato è arrivato a 1,98T yuan in agosto (consenso 1,6T, in luglio 1,01T). L’offerta di moneta M2 è cresciuta dell’8,2% a/a (consenso e valore precedente pari 8,1%). Il mercato si attende un’ulteriore espansione a breve termine della crescita del credito sulla scia dell’ultima dichiarazione del Consiglio di Stato e dei successivi tagli del coefficiente di riserva obbligatoria. Le vendite totali di auto sono diminuite del 6,9% a/a in agosto, dopo un calo del 4,3% in luglio, risultando così in calo per il quattordicesimo mese consecutivo. In Giappone in luglio gli ordini di macchinari sono risultati meno deboli delle attese. Gli ordini di macchinari principali sono diminuiti del 6,6% (consenso -8.0% previsto, mese precedente 13,9%). L’aggregato è stato nuovamente influenzato dalla marcata volatilità del settore non manifatturiero (trasporti e logistica, beni immobili e utilities elettriche), mettendo in ombra il rimbalzo nel settore manifatturiero (guidato da metalli non ferrosi, pasta di legno e carta, strumenti di comunicazione). Anche gli ordini all’estero hanno ritracciato la forza del mese di giugno.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 13 settembre 2019 |

| MERCATI AZIONARI

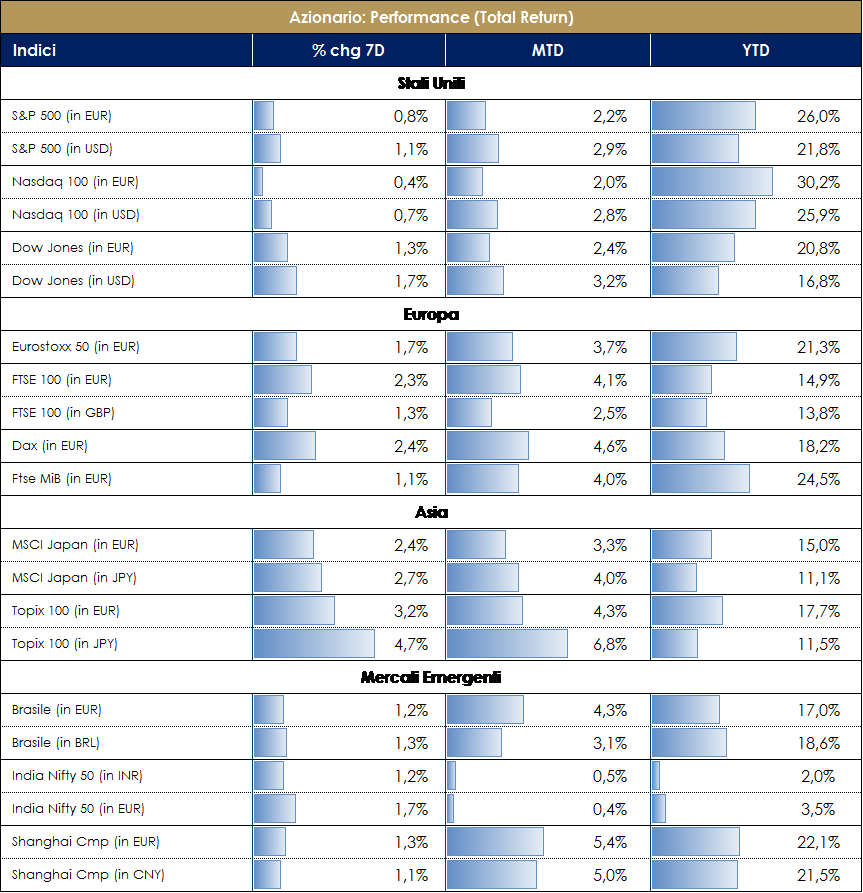

Settimana positiva sui mercati azionari che, da inizio mese, sono in rialzo del 3% circa in media; l’S&P500 è tornato vicino ai massimi storici di sempre sopra quota 3000 punti. A livello settoriale i settori ciclici hanno avuto una performance decisamente migliore dei difensivi, così come i titoli value rispetto ai titoli growth; più in dettaglio, sia in USA che in Europa, tra i settori migliori spiccano le banche (+4%), mentre tra i peggiori quello legato al software (-2.5% circa). Il mercato, in generale, sconta in maniera positiva la tregua sul fronte dazi tra USA e Cina, derivante dal rinvio di due settimane dell’aumento delle imposte su beni di importazione cinesi, e la mossa decisamente accomodante da parte di Draghi in tema di politica monetaria; sullo stesso tema la settimana prossima l’attenzione sarà focalizzata sulle decisioni della Federal Reserve. Gli utili aggregati hanno risentito nel corso degli utili mesi del marcato rallentamento del settore manifatturiero e, nelle stime a 12 mesi a/a, sono oramai prossimi allo zero pressoché ovunque (e vicino al -10% in Germania, Giappone e Asia); anche la revisione degli utili stessi è su un sentiero negativo. A fronte di questi dati, posizionamento di breve termine (posizioni speculative) e di medio lungo termine (flussi), oltre ai dati di sentiment, mostrano un atteggiamento decisamente prudente ancora sui risky assets. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

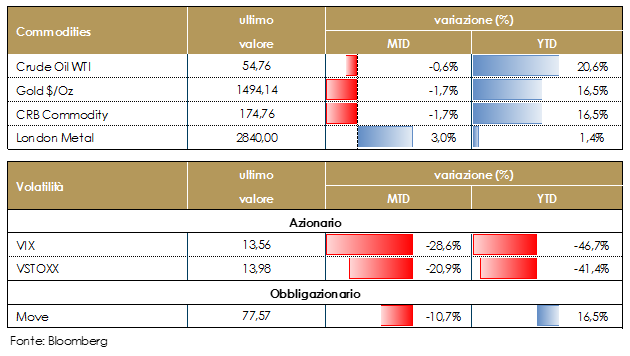

Petrolio e oro in leggera correzione al ribasso in settimana, mentre in rialzo le materie prime agricole; da inizio anno greggio e metalli in rialzo del 20% circa ma con andamento diverso; nella prima fase dell’ano sale il greggio sulla scia della scelta della Fed di invertire la rotta sulla politica monetaria, mentre da maggio il rallentamento macro e le tensioni geopolitiche hanno favorito l’oro. Nel corso della settimana l’OPEC ha promesso maggior rigore nei tagli alla produzione, ma nel frattempo a giugno gli USA son diventati primi esportatori al mondo. La volatilità continua a rimanere su livelli compressi. |

|

|

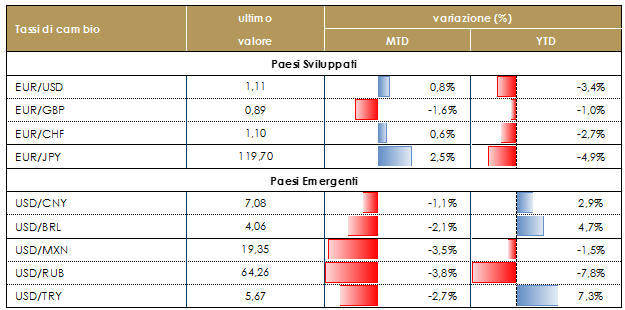

TASSI DI CAMBIO Euro che risente delle scelte da parte della BCE: se in un primo momento taglio dei tassi e QE sembravano poter indebolirlo, le divisioni interne alla Banca Centrale Europa tra Paesi core e periferici ha sostenuto l’euro. Si dovrà a questo punto attendere la Fed la prossima settimana per valutare l’impatto complessivo sul cambio EURUSD. Le mosse espansive della Fed dovrebbero consentire al dollaro di consolidare senza deprezzarsi eccessivamente. Nel frattempo si rafforza la valuta cinese su dollaro negli ultimi giorni (dopo l’indebolimento di oltre il 7% da metà aprile). |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 13 settembre 2019 |

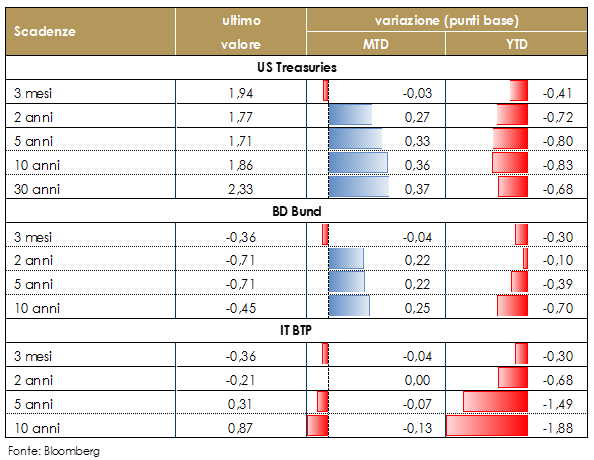

| MERCATI DEI TITOLI DI STATO

Le strutture a termine dei principali paesi sviluppati hanno subito un modesto movimento verso l’alto durante la settimana. Permane infatti un clima di scetticismo su come le nuove misure BCE possano realmente imprimere impulso alla crescita economica o impedire alla maggiore economia dell’Area Euro di scivolare in recessione. Contestualmente, le strutture a termine dei paesi periferici dell’Area Euro hanno sperimento un restringimento degli spread dopo l’annuncio del pacchetto di allentamento monetario della BCE. Il segmento a breve di tutte le strutture a termine dei paesi dell’Area Euro ha risentito dell’introduzione del meccanismo di mitigazione degli effetti negativi dei tassi di deposito per le banche (tiering), che pure alleviando l’impatto dei tassi di depositi negativo sui sistemi bancari, penalizza i titoli governativi a rendimento negativo detenuti in portafoglio. La prossima settimana vedrà le decisioni di politica monetaria da parte della Fed, della BoE e della BoJ. Il mercato si attende che il FOMC riduca i tassi di 25 pb, portandoli ad un intervallo obiettivo pari a 1.75%-2%, e segnali un altro intervento entro fine 2019 continuando a citare l’incertezza sul contesto internazionale e sulla politica commerciale come causa dell’allentamento monetario (quindi lasciando la porta aperta a successivi tagli). Alla riunione di fine luglio, il messaggio del FOMC era stato di un generico impegno a fornire nuovo stimolo per sostenere l’espansione, valutando il taglio di 25pb come parte di un “aggiustamento di metà ciclo”, più che come l’inizio di una lunga serie di tagli tipica di una situazione di fine ciclo, mentre a Jackson Hole il Governatore J. Powel era tornato al linguaggio del FOMC di giugno (“closely monitor” e “act as needed“) evitando di caratterizzare esplicitamente l’aggiustamento di politica monetaria come un “aggiustamento di metà ciclo”. Ci aspettiamo che mantenga questo atteggiamento. Le proiezioni macro del FOMC non dovrebbero mostrare revisioni significative mentre i dots dovrebbero mostrare un FOMC disposto a tagliare ulteriormente i tassi di interesse, ma potrebbe segnalare un FOMC diviso sul futuro della politica monetaria e quindi presentare una distribuzione bimodale La decisione di tagliare è improbabile che sia unanime, con dissenso falco da parte di Rosengren e George e potenzialmente un dissenso da parte di Bullard. Più interlocutorie saranno invece le riunione della BoJ e della BoE. La prima sarà impegnata a valutare la propria tolleranza nel vedere i rendimenti JGB scambiare in futuro in territorio negativo e sotto il loro floor, in un contesto di rendimenti governativi globali decrescenti, la seconda confermerà un comportamento condizionale all’esito della Brexit.

|

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE si è dichiarata pronta ad intervenire qualora i rischi si smaterializzassero.

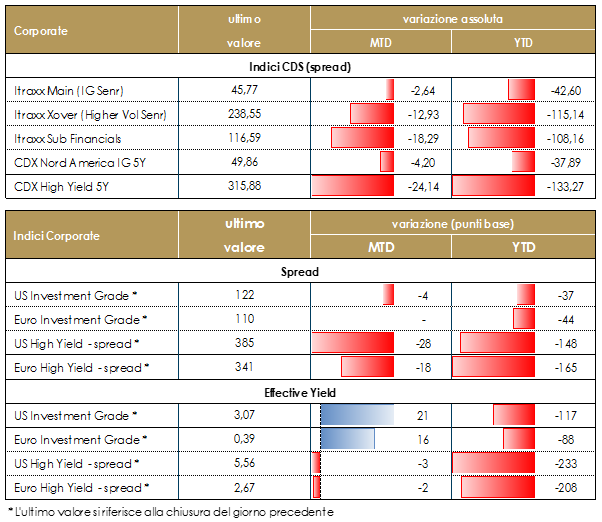

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

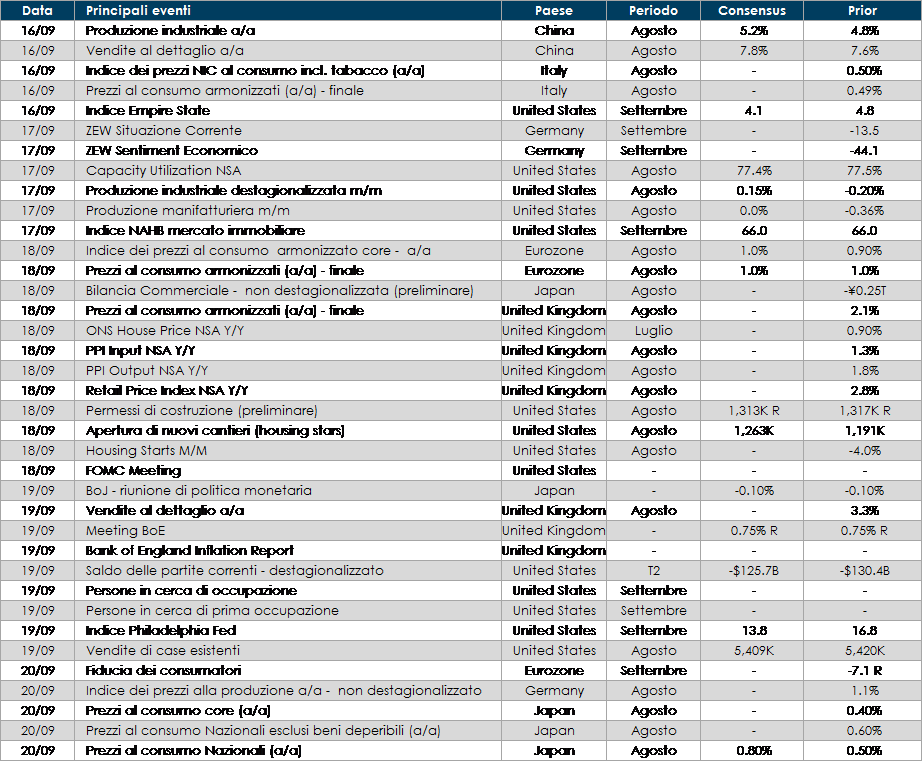

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: la settimana prossima saranno pubblicati l’indice ZEW di settembre in Germania e i dati d’inflazione e l’indice di fiducia dei consumatori nell’Area Euro di agosto.

- Stati Uniti: l’attenzione sarà principalmente rivolta alla riunione di politica monetaria del FOMC. Relativamente ai dati macroeconomici saranno pubblicati i numeri relativi alla produzione industriale di agosto e i dati sul settore immobiliare del mese di agosto

- Asia: tra i dati più attesi in Giappone attività industriale e inflazione (CPI). Dati sulla produzione industriale e sulle vendite al dettaglio sono invece attesi in Cina.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.