La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la disgregazione del cartello OPEC+

- La disgregazione del cartello OPEC+ e l’annuncio saudita di un drastico aumento della loro produzione di petrolio ha innescato una guerra sui prezzi tra Arabia Saudita, Russia e Stati Uniti.

- Rispetto alla Russia, l’Arabia Saudita ha minori capacità di resistenza a prezzi bassi del petrolio

- La diminuzione del prezzo del greggio fornirà un cuscinetto di spesa ai consumatori e spazio di manovra alle banche centrali per tagliare i tassi

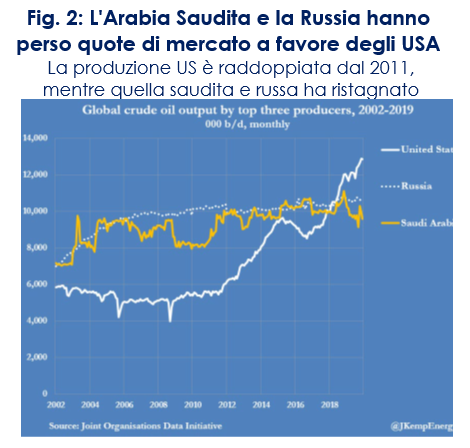

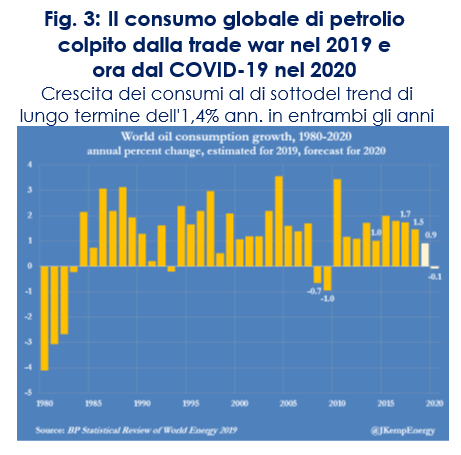

| La disgregazione del cartello OPEC+ e l’annuncio da parte dell’Arabia Saudita di un drastico aumento della produzione di petrolio ha innescato una guerra sui prezzi tra Arabia Saudita, Russia e Stati Uniti, provocando un marcato calo del prezzo del petrolio. Preoccupata per la possibilità che i produttori di shale-oil statunintensi potessero trarre il massimo vantaggio dai nuovi sforzi volti a sostenere i prezzi del greggio, la Russia si è opposta alla proposta dell’OPEC, guidata dall’Arabia Saudita, di un‘ulteriore riduzione della produzione pari a 1,5 milioni di barili al giorno (Fig. 1 e 2). L’intento dei nuovi tagli era la stabilizzazione del mercato in risposta alla minor domanda di petrolio dovuta all’estendersi dell’epidemia COVID-19 (Fig. 3). Si consideri che l’Agenzia Internazionale dell’Energia (AIE) prevede che le misure di contenimento dell’emergenza sanitaria in Cina hanno portato per il 2020 a drastiche riduzioni del trasporto internazionale e nazionale in tutto il mondo e, conseguentemente, si stima che la domanda globale di petrolio diminuisca, per la prima volta dal 2009 di quasi 1M di barili al giorno. Abbandonando il vertice dell’OPEC+, il ministro russo dell’Energia, Alexandr Novak, ha dichiarato che da aprile “non ci saranno più restrizioni a produrre né per l’OPEC né per i paesi non OPEC”. La risposta dell’Arabia Saudita non si è fatta attendere: nel fine settimana l’Aramco, la compagnia nazionale saudita di idrocarburi, ha applicato sconti di listino mai visti sulle forniture di greggio, lasciando trapelare che intende accelerare la produzione, per riconquistare le quote di mercato perse negli ultimi tre anni sin da quando la monarchia si è fatta carico della maggior parte dei tagli produttivi dell’OPEC+. Infatti, dallo storico accordo di novembre 2016, OPEC + ha supportato i mercati dando l’impressione che ci fosse uno sforzo congiunto di tutti aderenti. Tuttavia l’Arabia Saudita ha dovuto, negli ultimi tempi, fare lo sforzo maggiore. Dall’altro lato, la Russia e altri paesi hanno cercato di trarne profitto, perseguendo una strategia di massimizzazione del profitto.

Chi sarà più penalizzato dal calo dei prezzi del greggio? Una riduzione dei prezzi a lungo termine risulta insostenibile soprattutto per l’Araba Saudita, mentre risulta meno dolorosa per la Russia. Il FMI stima che per il pareggio fiscale dell’Arabia Saudita il prezzo del barile debba essere superiore a 85 dollari al barile. Questo tenendo conto anche del fatto che la sua valuta, il Riyal, è legata al Dollaro US e quindi non può svalutarsi per attenuare gli effetti del calo petrolifero. Invece, Mosca ha bisogno di un prezzo di 42 dollari al barile per far quadrare il proprio bilancio e molti dei suoi costi di produzione sono espressi in valuta locale. I produttori di shale-oil sono anche in una situazione di difficoltà: Goldman Sachs stima che il loro punto di break-even sia 45 dollari al barile. Secondo fonti Bloomberg, per prevenire il rischio di un eventuale shock finanziario prodotto dagli emittenti di obbligazioni High Yield del settore energetico, l’amministrazione Trump sta valutando una sorta di aiuto di stato per il comparto petrolifero, acquistando greggio per la Strategic Petroleum Reserve (Spr): un espediente che assegnerebbe di fatto agli USA il compito, oggi abbandonato dall’OPEC+, di ridurre l’offerta petrolifera. Infatti, un eventuale default di queste compagnie potrebbero comportare un aumento generale degli spread di credito che porterebbe a condizioni finanziarie più restrittive e colpirebbe la crescita in tutto il mond. Analizzando la situazione da una diversa prospettiva, la diminuzione del prezzo del petrolio imprime un impulso positivo ai consumatori, compensando almeno in parte le esternalità negative del COVID-19, poiché ne aumenta i redditi reali e calmiera l’inflazione. A cura di Teresa Sardena |

|

SETTIMANA TRASCORSA

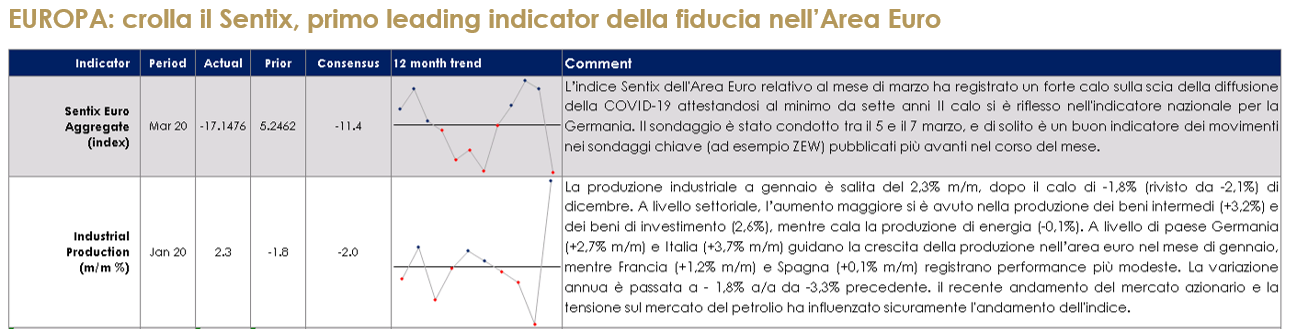

EUROPA: crolla il Sentix, primo leading indicator della fiducia nell’Area Euro

La stima finale del PIL dell’Area Euro ha confermato un rallentamento della crescita economica a 0,1% t/t e 1,0% a/a. L’attività economica si è contratta in Italia (-0,3% t/t) e in Francia (-0,1% t/t), è rimasta invariata in Germania ed ha registrato una crescita superiore alla media in Spagna (0,5% t/t), Belgio ed Olanda (0,4% t/t). Il dettaglio delle componenti ha mostrato un modesto aumento dei consumi (0,1% t/t, in rallentamento rispetto al trimestre precedente) ed un miglioramento degli investimenti (+4,2% t/t), con un contributo alla crescita positivo (+1.0 pp) per la domanda interna, e negativo, invece, per la componente estera.

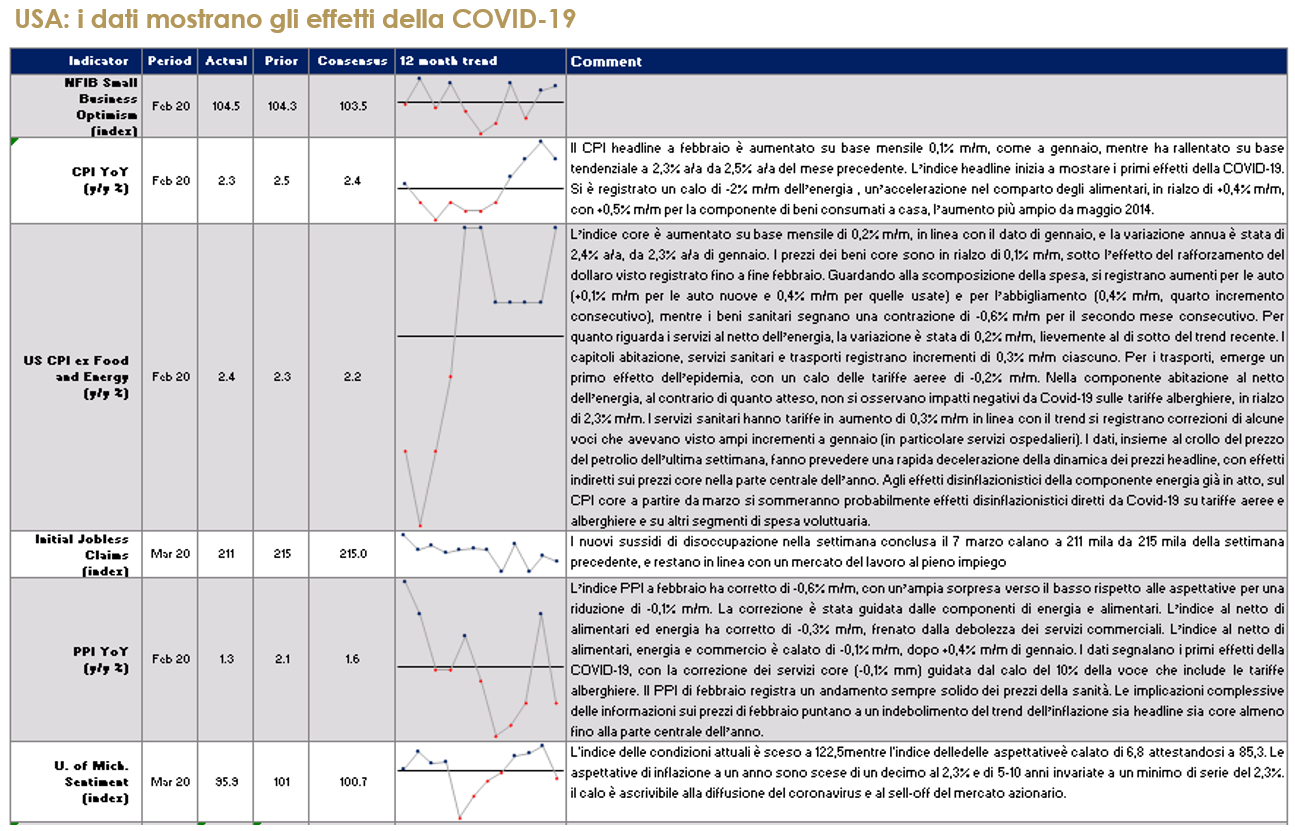

USA: i dati mostrano gli effetti della COVID-19

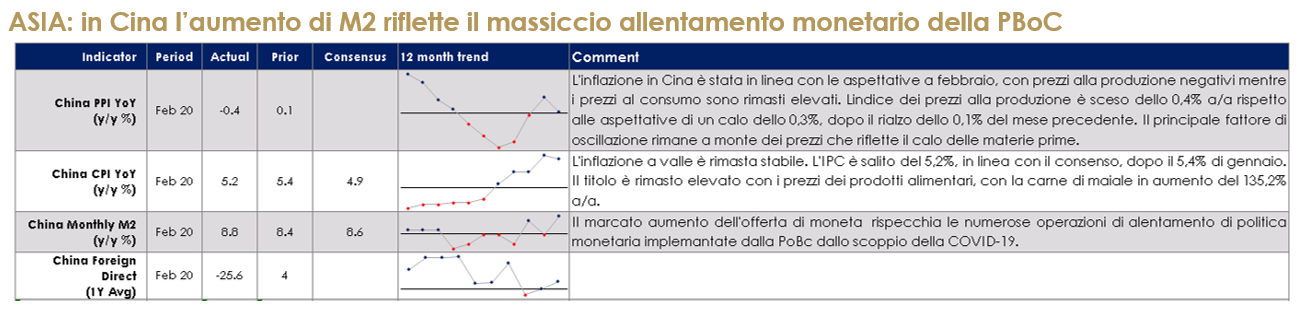

ASIA: in Cina l’aumento di M2 riflette il massiccio allentamento monetario della PBoC

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 13 marzo 2020 |

| MERCATI AZIONARI

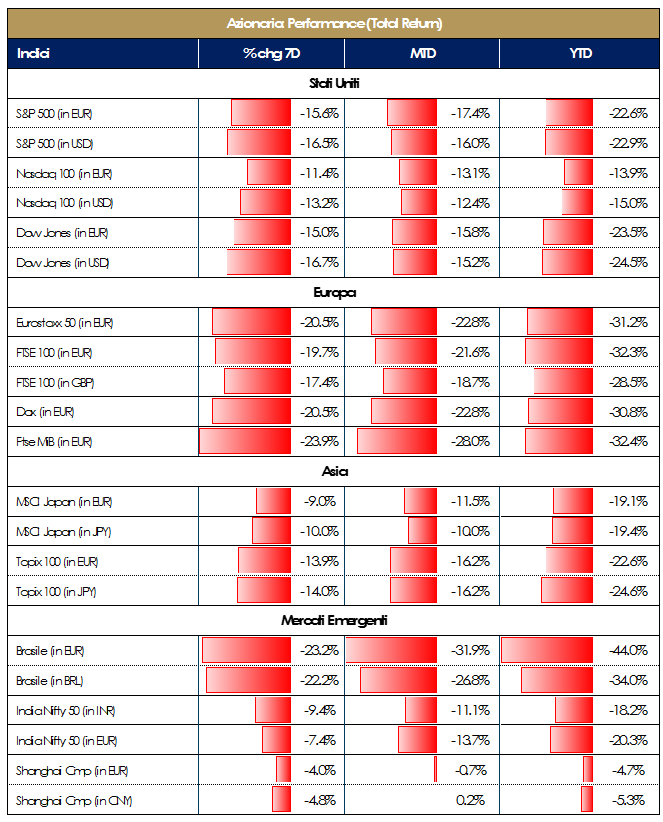

I mercati azionari sono stati fortemente penalizzati alla diffusione a timi esponenziali della COVID-19 al di fuori dei confini asiatici e dalla disaggregazione del cartello OPEC+ e hanno registrato sell-off giornalieri da record.Nel corso della settimana l’indice Europeo SXXE ha registrato una performance estremamente negativa pari a -21%. I settori con perfomance migliori sono risultati essere Chemicals -16%, Food&Beverages -16% ed HPC -16,5%; i settori con performance peggiore sono stati Oil&Gas -29%, Utilities -25% ed Insurance -25%. A livello di singoli titoli azionari i top performer sono stati Diasorin (Healthcare) +3%, Vopak (Energy) +3% e Biomerieux (Healthcare) +1%, mentre i worst performer sono stati TechnipFMC (Energy) -50%, Natixis (Financials) -42% ed Atlantia (Industrials) -38%.A livello nazionale, i titoli che hanno performato meglio nella settimana sono: Diasorin, Pirelli e Ferrari; i titoli con la peggiore performance settimanale sono: Atlantia, Tenaris ed Eni. Per il mercato MidSmallCap i titoli che hanno performato meglio nella settimana sono stati: Credito Emiliano, Saras e Brunello Cucinelli; i titoli peggiori sono stati: Salini Impregilo, Falck Renewables ed OVS. L’indice americano S&P500 ha registrato una performance settimanale pari a -15%.I settori che hanno performato peggio sono: Oil&Gas -41%, Chemicals -40% ed Healthcare REITs -37%; Food Retails e Distributors i migliori. A livello di singoli titoli azionari i top performer sono stati Digital Realty Trust (REITs) +3%, Cabot Oil&Gas Corp (Expl & Prod) e Centene Corp (Managed Care); i worst performers sono stati Apache Corp (Expl & Prod) -66%, Norwegian Cruise Line (Cruise Lines) ed Occidental Petroleum (Expl & Prod).A cura del team Core Equity Value di Mediobanca SGR |

|

| MATERIE PRIME E VOLATILITA’

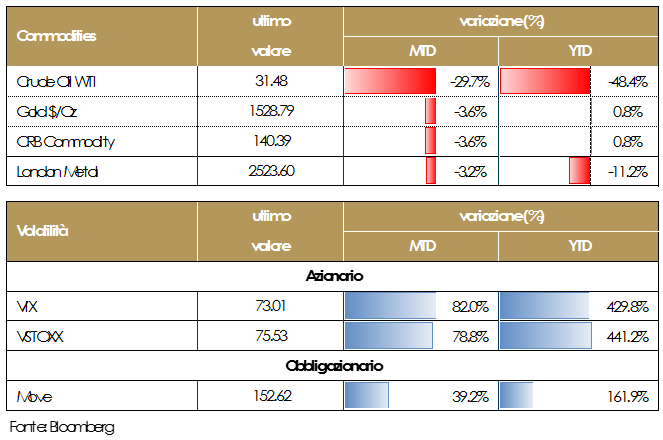

Prosegue il calo dei prezzi delle materie prime sulla scia del calo del prezzo del petrolio e sulla base di attese di un rallentamento della crescita economica mondiale Il well-off negli asset rischiosi e il calo dei rendimenti dei titoli governativi ha prodotto un aumento estremo della volatilità sui mercati.. |

|

| TASSI DI CAMBIO

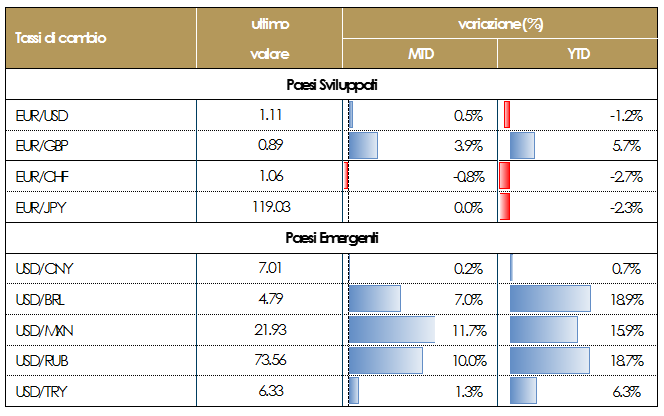

Settimana voltatile sul mercato dei cambi. Il dollaro statunitense si è apprezzato durante la settimana nei confronti dell’euro. In questo momento di massima incertezza i mercati si rifugiano nei titoli di stato statunitensi e nel biglietto verde. La sterlina britannica si è deprezzato marcatamente, nonostante il taglio del costo del denaro da parte delle BoE. L’elevata avversione al rischio ha portato all’inizio della settimana lo yen a toccare i livelli più toccati dal 2016 (101.2), prima che il generalizzato apprezzamento del dollari lo riportasse in area 106. |

|

| PERFORMANCE DEI MERCATI

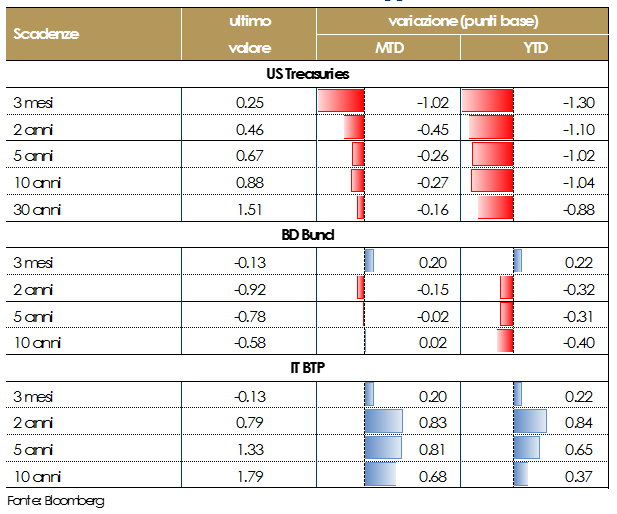

MERCATI DEI TITOLI GOVERNATIVI Gli investitori si sono resi conto che la diffusione del coronavirus e le misure contenitive che impone, costituiscono un enorme freno all’economia globale. Questa percezione sta imponendo un enorme repricing ai mercati e le misure delle Banche Centrali, che siano tagli dei tassi o iniezioni di liquidità, vengono percepite dal mercato, al momento, come necessarie ma non sufficienti: il timore principale resta quello di una recessione globale e questa può essere attenuata solo con un intervento, meglio se coordinato, dei governi. Il contesto di forte risk-off che ha toccato il suo culmine nella giornata di ieri, non si è però tradotto in acquisti massicci di carta core come nelle settimane precedenti: in US il Treasury decennale ha chiuso a 0.80% di rendimento, mentre in area Euro il tasso decennale tedesco ha chiuso poco variato in area -0,75%. A questi livelli, molti safe-heaven asset e il Bund in particolare fanno fatica ad essere visti come hedging di asset class più rischiose, e non appena il mercato cerca di trovare respiro, lo storno è violento (oggi il bund future perde 2,5 figure). Un commento a parte per titoli di stato italiano. In un contesto già fragile, un’infelicissima frase sul fatto che non è compito della BCE contenere lo spread ha causato ieri una doppia sospensione al ribasso del BTP future. Lo spread ha allargato di +65bp (chiudendo a 250) con il rendimento del decennale sopra l’1.70% (up di più di 60bp). Di fatto il future sui Btps è stato utilizzato nel recente panic widening come hedge per prodotti meno liquidi: i principali movimenti che hanno caratterizzato le fasi di risk off dei giorni scorsi sono stati tutti guidati da attività su futures, spike dello spread decennale e deterioramento della liquidità sul mercato secondario. E per cambiare l’attuale sentiment è necessario che il pacchetto di misure emanate da banche centrali e dai governi sia percepito come efficace. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30 del 13 marzo 2020

|

MERCATI DEI TITOLI CORPORATE

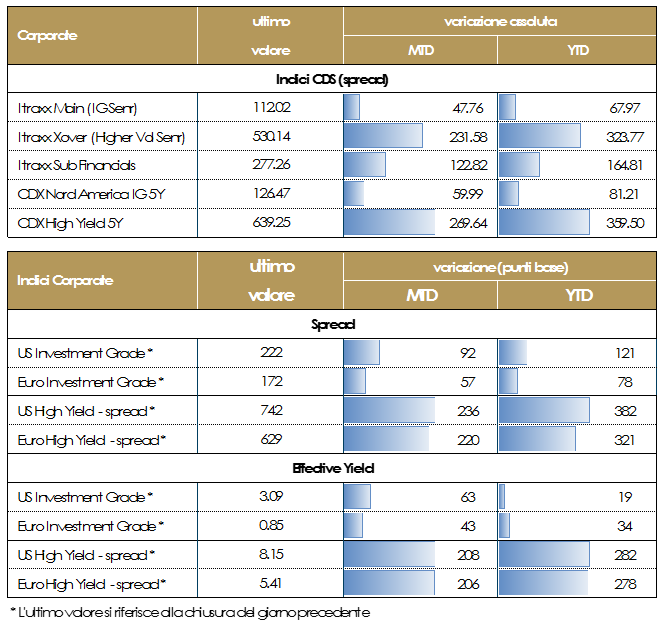

Nella settimana trascorsa il mercato corporate ha vissuto due tra le peggiori giornate della storia senza peraltro riuscire a rimbalzare nelle giornate successive insieme alle altre attività rischiose.Lunedi e giovedi’ l’allargamento degli indici piu’ rischiosi, in Europa e in US, ha superato gli 80bp (per ogni giornata) andando a chiudere la settimana con un allargamento di oltre 150bp, con ritorni sugli indici cash che da inizio anno fanno segnare valori vicini al -10%.Itraxx Main (IG), su base settimanale, ha chiuso a 110 (+30) mentre Sub Fin a 275 (+90) e Itrx Xover (HY) a 530 (+150); stessa dinamica, anche se lievemente peggiore rispetto all’europa, in US, con IG (+40) e HY (+180) nella settimana in cui alle problematiche inerenti alla diffusione del coronavirus fuori dalla Cina, si sono sommate le tensioni sul Petrolio a seguito del mancato accordo tra Opec e Russia. Il mercato primario è stato sostanzialmente assente tranne per due emissioni corporate low risk, high rated, Danone (BBB+ 800Mio 7y 0.571%)e Vattenfall (A- 500Mio 5y 0.05%).A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 13 marzo 2020 |

LA PROSSIMA SETTIMANA: quali dati?

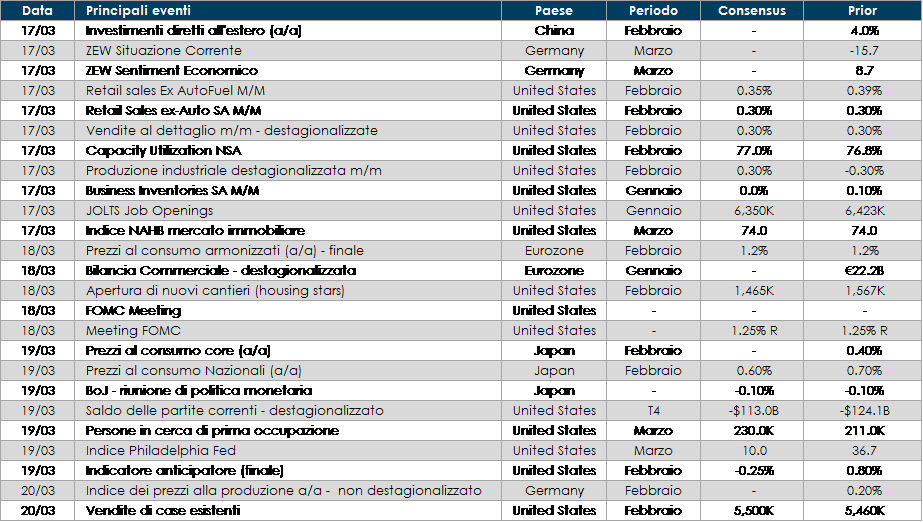

- Europa: La Germania guiderà l’agenda della prossima settimana sul fronte degli indicatori macro: nella mattinata di martedì, saranno infatti resi pubblici gli importanti indici ZEW sulla situazione attuale e sulle prospettive future. Per il resto, indicazioni significative arriveranno dall’inflazione (prezzi al consumo) in Italia e nell’Eurozona. Infine, si guarderà con interesse anche il mercato del lavoro, con la variazione del costo in Spagna e il tasso di disoccupazione i Olanda.

- Stati Uniti: si riunirà, infatti, il FOMC della Federal Reserve per decidere sui tassi d’interesse e su nuove misure. Sul fonte delle indicazioni, invece, si guarderanno con interesse i dati relativi alla produzione industriale e al Leading Index di febbraio, ma con ancora maggiore attenzione all’indice Empire Manufacturing di marzo. Da osservare anche e vendite al dettaglio.

- Asia: Il Giappone guiderà l’agenda macro anche questa settimana, con indicazioni relative alla produzione industriale e agli ordinativi di macchinari industriali; importanti, sempre da Tokyo, saranno anche le indicazioni dell’indice sullo stato di salute di tutti i settori e sui prezzi al consumo. Mentre l’agenda cinese non fornirà indicazioni di rilievo, in Australia saranno resi noti i dati sul mercato del lavoro, con la variazione degli occupati e il tasso di disoccupazione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.