La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.- I sondaggi tra le imprese in dicembre suggeriscono un’accelerazione della crescita globale.

- Il miglioramento è trainato dalle economie dei mercati sviluppati.

- Nell’Area Euro, la ripresa è stata favorita dal deprezzamento della valuta comune, mentre negli Stati Uniti il miglioramento è imputabile all’effetto congiunto dell’aumento del prezzo del petrolio e quello implicito nelle promesse elettorali di Trump, maggior stimolo fiscale e minor regolamentazione.

L’indice Pmi (dall’inglese Purchasing Manager Index) manifatturiero nella Area Euro a dicembre ha registrato il valore più alto da aprile 2011 (54,9). La solida performance del settore è legata all’indebolimento dell’euro, che sta aiutando la competitività delle imprese. I nuovi ordini sia interni sia esteri (incluso il commercio interno all’Area Euro) sono cresciuti, stimolati dall’aumento della competitività dovuto alla svalutazione dell’Euro, toccando il livello record degli ultimi cinque anni e mezzo. Tutto questo lascia ipotizzare che la dinamica positiva possa continuare nei prossimi mesi. A livello nazionale, il miglioramento è stato ad ampio spettro, alimentando perciò le previsioni di una possibile accelerazione del PIL nel quarto trimestre.

Anche oltre Manica il PMI manifatturiero ha raggiunto il valore più alto degli ultimi trenta mesi guidato dalla produzione e dai nuovi ordini. La debolezza della sterlina ha aiutato la competitività delle esportazioni e ha sostenuto la domanda esterna. Tuttavia, le pressioni sui costi rimangono una preoccupazione per le imprese nei mesi futuri.

Negli Stati Uniti l’indice ISM manifatturiero in dicembre ha confermato che il 2016 si è concluso su basi solide e che il settore manifatturiero si è definitivamente ripreso dalla precedente caduta dei prezzi dell’energia e dai timori di recessione di inizio 2016. L’indice ISM manifatturiero ha registrato una nuova accelerazione, salendo a 54,7, il valore più alto degli ultimi 2 anni. In termini di composizione il miglioramento è stato diffuso: i sotto-indici relativi alla produzione, nuovi ordini e ordini alle esportazione hanno registrato una crescita solida. Il recente miglioramento nelle indagini ISM supporta lo scenario che, dopo un guadagno di poco meno del 2,5% annualizzato nel terzo trimestre dello scorso anno, il PIL degli Stati Uniti continuerà ad espandersi ad un ritmo sostenuto nel quarto trimestre e nei prossimi mesi.

Più moderata l’accelerazione nei paesi emergenti anche se l’indice PMI dei mercati emergenti rimane stabilmente sopra 50, segnalando il proseguire dell’espansione. Inoltre, il Caixin PMI in Cina, la più grande economia nell’indice globale, ha raggiunto il valore più alto degli ultimi quattro anni.

LA SETTIMANA TRASCORSA

Europa: I dati pubblicati questa settimana indicano un quarto trimestre del 2016 in accelerazione, mentre i verbali della BCE rivelano una discussione vivace in merito al prolungamento del programma di acquisti di titoli deciso in dicembre

La produzione industriale della zona Euro rafforza l’evidenza che la crescita economica ha accelerato nel quarto trimestre del 2016. La produzione industriale in novembre è cresciuta ad un tasso pari a 1.5% sul mese precedente, al di sopra delle attese degli analisi che si aspettavano un 1.2%. Il breakdown sia per settore sia per paese mostra che il miglioramento è stato piuttosto generalizzato: una spinta consistente viene dalla Germania (2.2% a/a), che ha beneficiato del settore delle costruzioni, mentre il rialzo italiano è stato dello 0.7% rispetto al mese precedente e 3.2% sull’anno.

L’outlook positivo è stato confermato anche dai verbali del meeting di dicembre della BCE, che hanno ribadito che la crescita dell’area dell’euro è in un sentiero di recupero, mentre la dinamica di fondo dell’inflazione rimane debole (a causa della moderazione salariale), sebbene nei prossimi mesi si potrebbero osservare dei dati più elevati dell’inflazione supportati dall’effetto base. Dai verbali, inoltre, emerge la netta divisione all’interno al consiglio direttivo in merito alla decisione di allungare lo stimolo monetario per altri nove mesi seppur con importi ridotti e il dissenso di alcuni esponenti, tra cui Weidmann, presidente della Bundesbank.

Stati Uniti: nuove pressioni inflattive negli Stati Uniti, provenienti dai prezzi all’importazione e dal miglioramento del mercato del lavoro

Negli Stati Uniti continuano le pressioni inflattive: i prezzi all’importazione sono aumentati dello 0.4% m/m nel mese di dicembre, trainati principalmente da un forte rimbalzo dei prezzi all’importazione dei prodotti petroliferi e delle forniture industriali. Continuiamo a vedere nell’aumento dei prezzi alla produzione in Cina uno dei principali driver, mentre il recente apprezzamento del dollaro sta controbilanciando questa forza. Le richieste di sussidi di disoccupazione confermano lo scenario omogeneamente positivo per il mercato del lavoro statunitense, mentre il basso livello di sussidi richiesti è probabile che continui a sostenere la fiducia e la spesa delle famiglie: le nuove richieste di sussidi di disoccupazione sono aumentate dal livello eccessivamente basso della settimana precedente, mentre le richieste continue sono scese leggermente.

Asia: l’inflazione in Giappone stenta a riprendersi mentre accelerano i prezzi alla produzione in Cina

In Giappone sono stati pubblicati i dati per l’inflazione e sulla bilancia dei pagamenti: in dicembre l’inflazione resta negativa e l’inflazione dei prezzi al consumo scende a -0.4% su base annua, mentre l’inflazione core rallenta. La rettifica del saldo corrente della bilancia dei pagamenti mostra che il saldo corrente, per un importo pari a circa 12.3 mld di dollari, se pur leggermente inferiore alle stime, è sostenuto dal calo del valore delle importazioni rispetto all’anno precedente.

Dalla Cina giungono nuovi segnali di aumento delle pressioni inflattive: i prezzi alla produzione cinesi relativi al mese di dicembre hanno mostrato un’accelerazione superiore alle attese: 5.5% tendenziale contro il 4.5% stimato. Per quanto riguarda i prezzi al consumo relativi allo stesso periodo, l’incremento è stato invece leggermente inferiore alle attese: 0.2% m/m a fronte di previsione per 0.3%, e 2.1% tendenziale a fronte di 2.3%. Guardando alla bilancia commerciale, il saldo è positivo per $40.82mld, con importazioni in crescita del 3.1% su stime per un +3.0% e esportazioni in calo del 6.1% a fronte del -4.0% atteso. Le esportazioni sono in calo per il nono mese consecutivo, scontando le difficoltà che incontrano le vendite all’estero nonostante la ripresa dei consumi statunitensi e uno yuan debole.

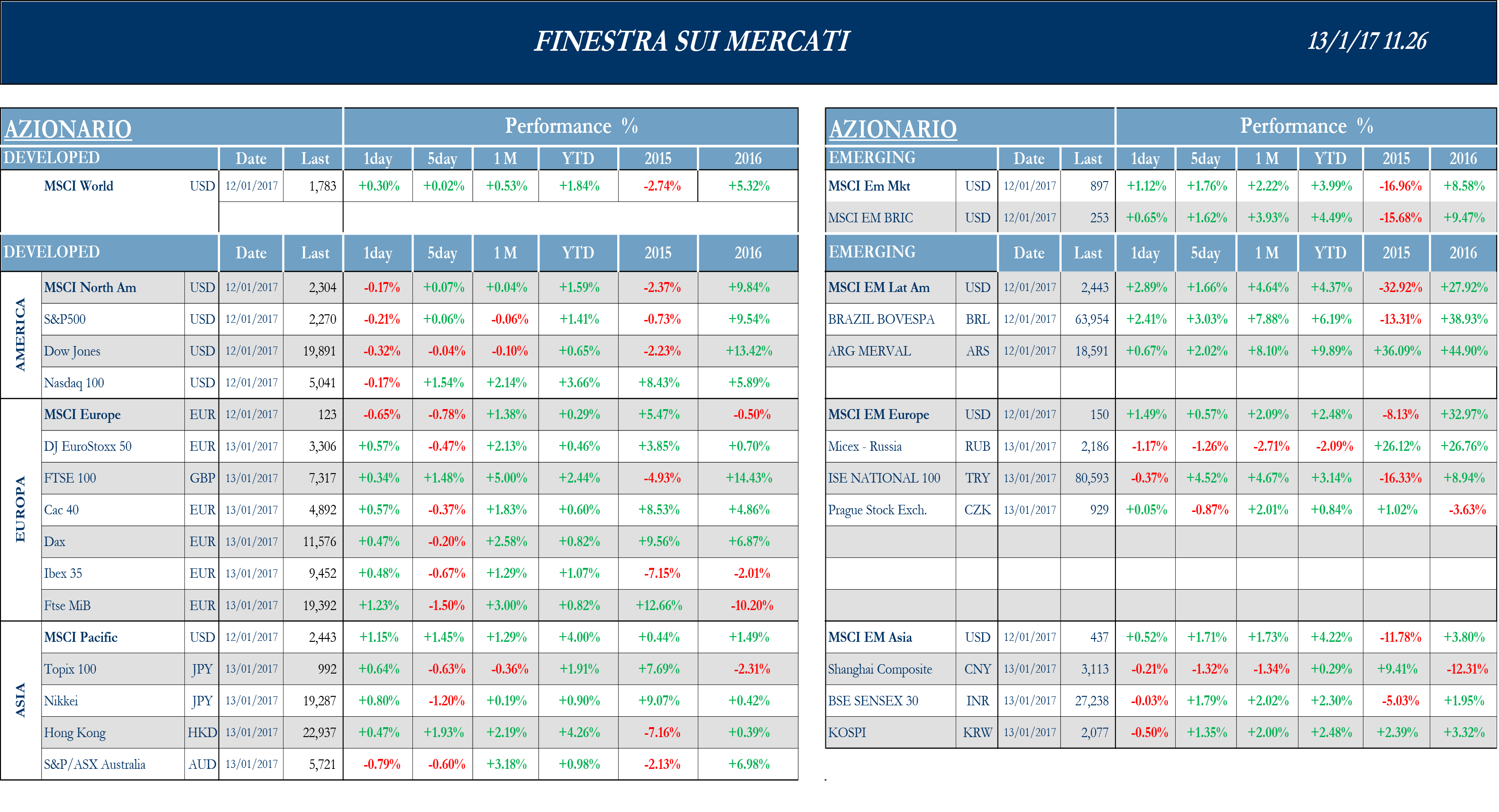

PERFORMANCE DEI MERCATI

Mercati azionari Settimana in moderato ribasso per i listini americani, in attesa dei primi importanti risultati societari e guidati dalla delusione per la prima conferenza stampa d Trump, che ha mancato di rivelare maggior dettagli sulle future politiche economiche e commerciali. Moderatamente negativa o prossima alla parità la settimana in Europa. I listini giapponesi si attestano prossimi alla parità, appesantiti dal rafforzamento dello yen sul dollaro, mentre in Cina la salita superiore alle attese dei prezzi alla produzione non riesce a contrastare gli effetti sui listini del netto calo delle esportazioni, a causa del clima teso dei rapporti commerciali con gli Usa.

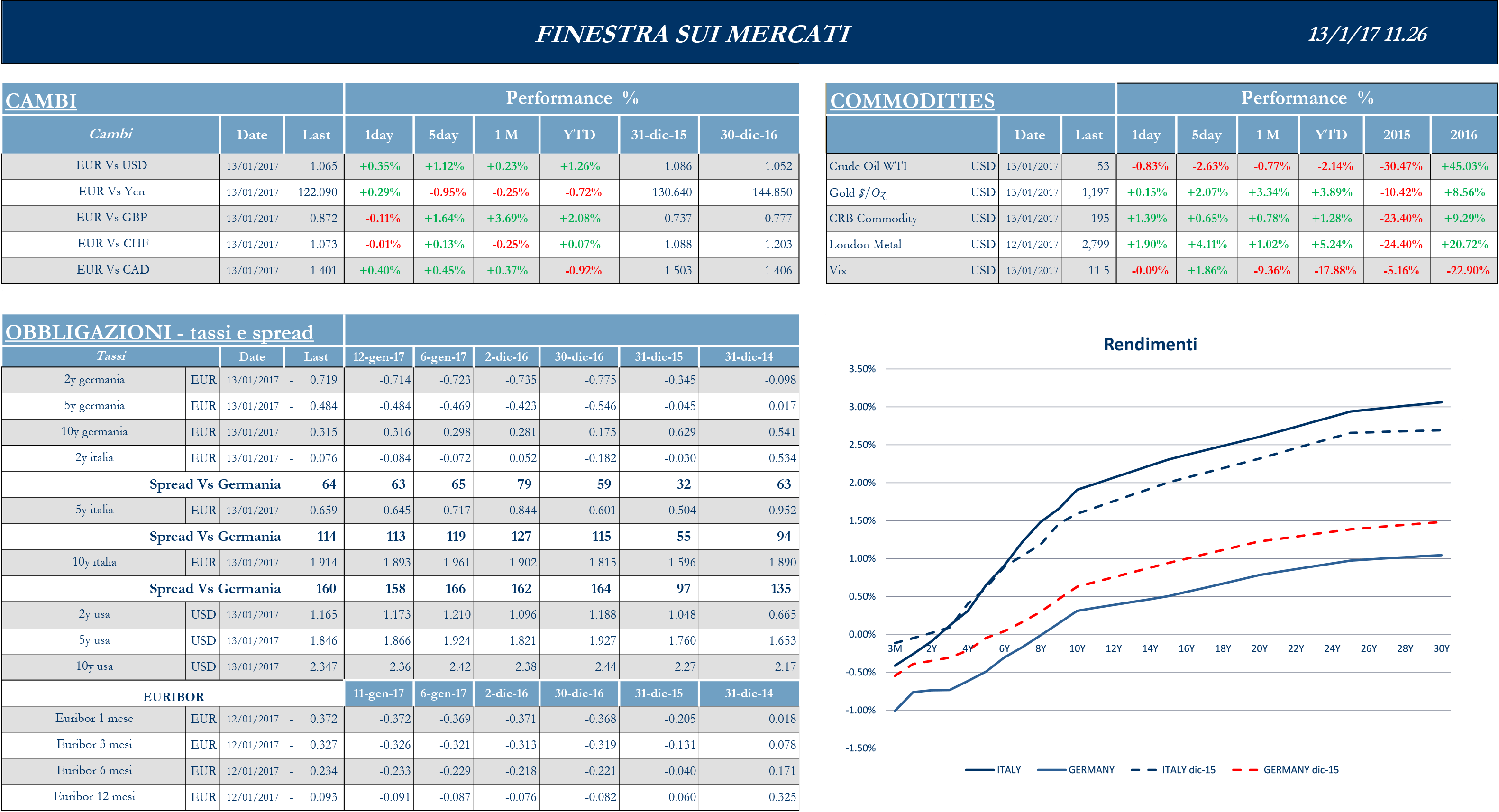

Mercati dei titoli di stato I rendimenti dei Treasury statunitensi sono scesi, in modo parallelo lunghe le diverse scadenze, nel corso della settimana mentre gli investitori stanno rivalutando il policy mix sotto l’amministrazione Trump. Solida l’asta sul decennale. La struttura a termine dei titoli governati tedeschi si è mossa lievemente al rialzo, sulla scia dei dati macroeconomici positivi e guidati da un aumento delle aspettative di inflazione. BTp in moderato rialzo, influenzati anche dalla bocciatura del referendum abrogativo sull’art. 18 da parte della Corte Costituzionale. Stasera, a mercati chiusi, Dbrs comunicherà la decisione su un possibile taglio sul rating sovrano A (low) dell’Italia, che comporterebbe un aumento degli haircut applicati sui titoli di Stato italiani utilizzati come collaterale con la BCE.

Tassi di cambio Il dollaro si è leggermente deprezzato a seguito della deludente prima conferenza stampa di Trump che non ha fornito dettagli sulle politiche economiche. Continua la causa di debolezza della sterlina. Da notare il deprezzamento della lira turca che da inizi anno ha perso il 7.9% contro dollaro, sulla scia di uno scenario economico in rallentamento ed un’inflazione in rialzo. In questo contesto resta forte l’attenzione sulla politica e in particolare verso la riforma costituzionale che dovrebbe portare ad una “democrazia presidenziale.

NEWSFLOW SOCIETARIO

Europa. Focus sulla difficile situazione del settore bancario italiano, ancora alle prese con questioni legate alla vendita delle good banks e alle ricapitalizzazioni di alcuni istituti dopo gli stress tests della BCE.

Molto bene UBI, che ha fatto registrare un’impennata di 9.12% giovedì e sale ancora di oltre l’8% stamattina, dopo aver ufficializzato l’acquisto delle tre good banks ad un prezzo simbolico di €1, con l‘ offerta condizionata alla vendita di €2.2mld lordi di npl. UBI Banca provvederà a un aumento di capitale di €400mln, su cui è previsto un ritorno del 25%. Unicredit ha approvato il maxi aumento di capitale da €13mld con il 99.63% dei consensi e la presenza al voto del 52.07% del capitale. L’operazione potrebbe prevedere uno sconto sulla parità teorica intorno al 30-40% e quindi un prezzo di emissione delle nuove azioni, calcolato pre-raggruppamento 1 a 10, intorno a €1.2-1.3. Il ministro dell’Economia, Pier Carlo Padoan, ha ricevuto ieri il presidente e l’AD di Monte dei Paschi, Alessandro Falciai e Marco Morelli, sul piano di ristrutturazione della banca senese che nelle prossime settimane sarà sottoposto al vaglio della Bce. Secondo Il Corriere della Sera, il ministro è pronto a firmare il decreto che concede la garanzia dello Stato alle nuove emissioni di Mps tese a ricostituire la liquidità. Veneto Banca e Popolare Vicenza, infine, hanno lanciato il piano di rimborsi per gli azionisti che hanno subito pesanti perdite, mettendo sul piatto oltre €600mln, corrispondenti a un rimborso del 15% del valore dell’azione al momento dell’acquisto, per ridurre in modo drastico il rischio legale e ripristinare la fiducia degli stakeholders. Nelle telecomunicazioni, resta sotto i riflettori Mediaset, la quale si è rivolta all’AgCom per chiedere il congelamento della quota di Vivendi per presunta violazione del testo unico dei servizi di media audiovisivi e radiofonici. Le azioni del biscione nella seduta di mercoledì sono salite del 5.9%, dopo che Bloomberg ha riportato che Bollorè potrebbe offrire a Berlusconi una partecipazione in Vivendi per risolvere le dispute attuali tra le due aziende. Intanto, il gruppo della famiglia Berlusconi investe in Studio 71, la più grande rete di produzione e distribuzione multicanale di video digitali d’Europa e uno dei primi 5 operatori del settore al mondo. Stringendo un patto di ferro con i due soci del network: la tedesca Prosiebensat e la francese TF1, controllata da Martin Bouygues, nemico giurato di Vincent Bolloré. Per quanto riguarda Telecom, il governo brasiliano è deciso a riaprire l’attività di M&A, con al centro l’ipotesi di fusione tra Oi, una volta risanato il debito, e Tim Brasil. L’eventuale merger non avrebbe un processo di approvazione difficile presso l’Agenzia nazionale delle telecomunicazioni, ha detto il presidente dell’autorità, Quadros. Nel settore automobilistico, FCA ha dichiarato che investirà $1mld per modernizzare due impianti del Midwest degli Usa, in uno dei quale produrrà il pickup Ram. La notizia che fa più scalpore riguardo la compagnia guidata da Marchionne, tuttavia, è che l’Authority statunitense accusa la casa automobilistica di aver falsato i dati sulle emissioni di 104,000 veicoli diesel e minaccia una multa da $4.6mld: nella giornata di giovedì, il titolo crolla dell’11.8% a Wall Street e viene sospeso a Milano, dove poi chiude al -16.14%. Volkswagen ha negoziato un accordo con il Dipartimento di Giustizia americano per chiudere le pendenze civili e penali del dieselgate per un importo di $4.3mld, dopo gli iniziali $14.7mld destinati ai risarcimenti ai clienti. L’azienda ha fatto sapere che non è in grado di stimare l’impatto del pagamento sui conti del 2016. Guardando gli altri settori, diversi quotidiani nel weekend hanno riferito di un comunicato di Posteitaliane, la quale preannuncia il rimborso delle perdite registrate da circa 80.000 clienti su quattro fondi immobiliari. Brunello Cucinelli ha chiuso il 2016 con ricavi in crescita, a cambi correnti, del 10.1% a €456mln, in linea con le attese degli analisti. A cambi costanti l’incremento è del 10.4%. Gli analisti si aspettano che i margini registrino un simile progresso. Leonardo Finmeccanica ha firmato un contratto da £271mln, circa €320mln, con il ministero della Difesa britannico per estendere di cinque anni il programma di supporto e addestramento per elicotteri. Infine Saipem, ha ricevuto notifica del deposito, da parte della Commissione Tributaria provinciale di Milano, della decisione sui ricorsi proposti a ottobre 2015 su IRES e IRAP per gli anni 2008 e 2009. Il valore della contestazione ammonta a circa €155mln.

Stati Uniti: In attesa di entrare a pieno regime nella stagione delle trimestrali, diverse società pubblicano i risultati del T4 o la guidance sui numeri

Nel settore aereo, in particolare, Southwest airlines si aspetta un declino dei ricavi minori del previsto, dovuto all’aumento della tariffa media pagata dai consumatori nei voli last minute. La compagnia ha detto di aspettarsi ricavi in calo del 3-4%, contro le previsioni di un declino del 4-5%. La prima compagnia aerea degli USA, American Airlines, si attende un miglioramento dei risultati per il T4 2016, con un incremento dei ricavi che va dallo 0.1% al 2%, contro stime tra -1% e +1%; anche in AA l’aumento è dovuto soprattutto ad un innalzamento delle tariffe medie. Delta Air ha chiuso il quarto trimestre con utili pari a $622mln, un declino del 37% rispetto al precedente anno. L’utile per azione adjusted risulta essere $0.82 su ricavi per $9.46mld, contro stime degli analisti rispettivamente di $0.82 e $9.40mld. Il declino è dovuto alla stipulazione di un contratto con 13,000 piloti, contratto nel quale la compagnia aerea ha garantito un aumento salariale del 30% entro il 2019. Boeing ha chiuso il 2016 con ordini in calo rispetto al 2015 e sotto il target, che puntava a 750 consegne. Riguardo il settore automobilistico, General Motors, in seguito alla presentazione dei target 2017, ha annunciato di attendersi un utile per azione in versione adjusted di $6-6.5, ampiamente al di sopra del consensus di FactSet, fermo a $5.71 per azione. La casa automobilistica, inoltre, ha annunciato un potenziamento del piano di buyback di $5mld, portandolo a $14mld. Ford ha scommesso sul modello più conosciuto, la Mustang, per incrementare le vendite e profitti in Cina. L’azienda ha iniziato a vendere Mustang nel 2015 e, con più di 3,000 vendite all’anno nel mercato cinese, questo modello è il più venduto tra le sports car. Nel farmaceutico, Teva Pharmaceutical pianifica ricavi e profitti nel 2017 sotto le stime, citando ritardi nel lancio di nuovi prodotti. La società annuncia di aspettarsi un profitto tra i $4.90 e i $5.30 per azione contro i $5.41 che gli analisti si aspettavano. Citando un’operazione di M&A, Ariad pharmaceutical sarà venduta per $5.2mld, o $24 per share, alla giapponese Takeda Pharmaceutical; un premium price di circa 75%. Nel food&beverage, J.M. Smucker ha incrementato i prezzi per i brands Folgers e Donkin’Donuts di circa il 6%. Il più grande distributore di caffè ha affermato che l’innalzamento dei costi di caffè ha reso necessario tale aumento. McDonald disinveste in Asia: la società venderà la quota di controllo delle attività in Cina continentale e a Hong Kong a un gruppo di investitori guidati da Citic, conglomerato statale di proprietà di Pechino, in un’operazione del valore di $2.1mld. La società, inoltre, ha sollecitato offerte per una significativa quota della divisione giapponese (capitalizzazione pari a circa $3.5mld), di cui controlla poco meno del 50%. Mars, inoltre, rileva VCA, che offre servizi veterinari, rafforzandosi nel settore dei prodotti per animali. Mars pagherà $7.7mld in cash, ciò significa $93 per ogni azione di VCA, il 31% in più rispetto al prezzo di chiusura di VCA di venerdì scorso. Sugli altri settori: J.C. Penney riporta deboli vendite nel periodo di vacanze appena trascorso, affermando che i numeri che includono vendite e-commerce e negozi aperti da almeno un anno sono diminuiti dello 0.8% a novembre e dicembre. Amazon prevede di creare 100,000 nuovi posti di lavoro nei prossimi 18 mesi negli US, dove la società impiega attualmente 180,000 lavoratori a tempo pieno. Coty ha dichiarato l’acquisto del 60% del capitale del retailer cosmetico Younique per circa $600mln. La decisione arriva dopo che Coty ha affermato di voler diminuire la dipendenza dal suo business di profumeria, in netto calo negli ultimi risultati presentati. American Apparel, infine, afferma che la presenza in US resta incerta dopo che la canadese Gildan Activewear, ha vinto un’asta per acquisire il retailer americano per circa $88mln in cash. Un portavoce di Gildan ha affermato che la società sceglierà dove produrre l’abbigliamento dopo aver completato il piano di integrazione.

APAC

La giapponese Toyota ha annunciato che nel prossimo quinquennio investirà $10mld per rafforzare le sue attività commerciali e produttive in America, sostanzialmente la stessa cifra spesa nell’ultimo lustro. L’annuncio, dal salone dell’auto di Detroit, è arrivato quattro giorni dopo le critiche lanciate dal presidente Trump, che ha minacciato l’azienda di imporre dazi doganali alti sulle vetture che produce in Messico e che importa in Usa.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario né configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore dell’articolo.