La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: in Italia migliorano le condizioni finanziarie ma il contesto economico resta fragile

- La situazione congiunturale resta fragile in termini di crescita e finanza pubblica

- Il settore industriale risente della guerra dei dazi e della debolezza del settore industriale tedesco

- L’allentamento delle condizioni finanziarie è legato all’allentamento monetario annunciato dalla BCE più che da un miglioramento della situazione interna

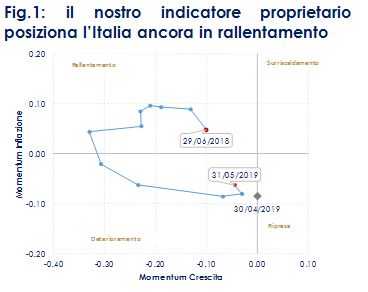

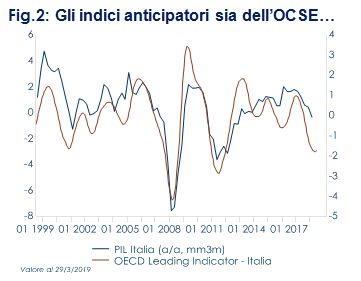

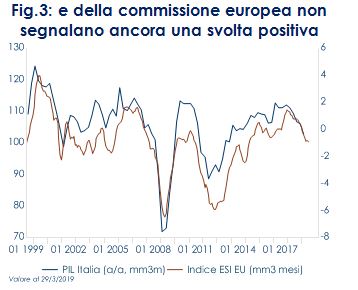

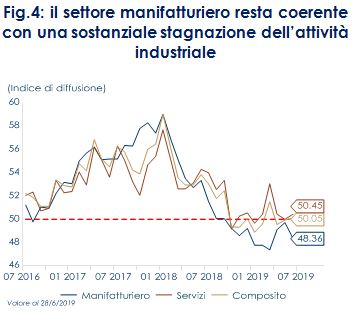

| In Italia, la recessione tecnica è superata ma restano ancora importanti segnali di persistente debolezza e la situazione congiunturale resta fragile in termini di crescita e finanza pubblica. Il nostro indicatore proprietario di business cycle riportato nella Fig. 1, che sintetizza le condizioni inflattive (asse delle ordinate) e lo stadio della crescita economica (asse delle ascisse), segnala che l’economia italiana resta in una fase di deterioramento ciclico, caratterizzata da un minor momentum sia nella crescita che nella dinamica inflattiva. Rispetto al mese di aprile, indica una maggior moderazione della dinamica della crescita e una minor moderazione dell’inflazione (cfr. Fig.1). Tale immagine è confermata anche dagli indicatori anticipatori dell’OCSE (Fig. 2) e della Commissione Europea (Fig. 3). Il settore industriale continua ad essere fortemente influenzato dalla guerra dei dazi e dalla debolezza del settore manifatturiero tedesco. Il PMI manifatturiero continua a segnalare una recessione del settore (Fig. 4). In maggio la produzione industriale è tornata a salire su base mensile (+0.9% m/m), ma non su base tendenziale (-0.7% a/a). La produzione è diminuita per 4 mesi consecutivi tra settembre e dicembre 2018, poi è rimbalzata bruscamente a gennaio e febbraio prima di ridiscendere a marzo e aprile e rimbalzare nuovamente a maggio. Il dato di maggio potrebbe, quindi, essere il frutto di volatilità su base congiunturale e dovuta a fattori una tantum, al netto dei quali il trend di fondo per l’attività produttiva nell’industria resta debole e non segnala ancora una ripresa in atto. Inoltre, sul settore industriale pesa il rischio di una nuova escalation dei dazi US verso la UE, sul settore auto. Viceversa, il consumatore italiano si sta avvantaggiando del miglioramento del mercato del lavoro, del calo dell’inflazione e recentemente del miglioramento delle condizioni finanziarie. Le condizioni finanziarie sono migliorate, grazie al calo dei rendimenti dei titoli di stato italiani, per l’effetto combinato dell’allentamento delle tensioni attorno al debito italiano dopo decisione della UE di ritirare (o dovremo dire “rimandare”) la procedura di infrazione e soprattutto del rinnovato atteggiamento espansivo della politica monetaria annunciato recentemente dalla BCE. A questi due fattori si deve poi aggiungere la ricerca di rendimento da parte degli investitori: in questa nuova fase di rendimenti decrescenti sui titoli di stato gli investitori sono portati a cercare i rendimenti dove ancora restano quantomeno positivi, come in Italia. Tuttavia, i rischi inerenti alla situazione fiscale italiana potrebbero riacutizzarsi in autunno in occasione della stesura della legge finanziaria 2020. A fronte della decisione della CE di ritirare la procedura di infrazione il governo italiano si è impegnato ad adottare ulteriori misure per ridurre il deficit. Come noto, le risorse necessarie solo per tenere fede al quadro programmatico descritto nel DEF ammontano a circa 30 miliardi per l’anno prossimo. Resta quindi elevato il rischio di tensioni di un ritorno di momenti di tensione sui mercati finanziari, analoghi a quelli dello scorso autunno (ma in un contesto ciclico internazionale più debole e caratterizzato da maggiore incertezza), qualora la coalizione di governo non tenesse agli accordi con Bruxelles. | Fig.1: il nostro indicatore proprietario posiziona l’Italia ancora in rallentamento

Fig.2: Gli indici anticipatori sia dell’OCSE…

Fig.3: e della commissione europea non segnalano ancora una svolta positiva

Fig.4: il settore manifatturiero resta coerente con una sostanziale stagnazione dell’attività industriale

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: rimbalza la produzione industriale a maggio nell’Area Euro

A maggio la produzione industriale dell’Area Euro è risultata più forte delle attese, attestandosi a 0,9% m/m (consenso 0,2% m/m, valore precedente – 0,4% m/m rivisto dallo 0,5%) e registrando l’aumento maggiore degli ultimi quattro mesi. Su base annua, la variazione continua d essere negativa con un calo pari a -0,5% a/a (consenso -1,5%, valore precedente -0,4% a/a). La scomposizione per componenti ha mostrato i maggiori guadagni per la produzione di beni strumentali, seguiti dai beni di consumo durevoli e dai beni non di consumo. A giugno, l’indice dei prezzi tedesco è stato inaspettatamente rivisto al rialzo all’1,5% a/a dal precedentemente stimato1,3% a/a. In Francia, la stima finale conferma che a giugno i prezzi al consumo sono aumentati di 0,3% m/m sull’indice armonizzato da 0,1% m/m, conseguentemente l’inflazione ha accelerato a 1,4%. L’indice core ha accelerato da 0,1% di maggio a 0,5% di giugno pur rimanendo debole. Nella seconda parte dell’anno la risalita dei prezzi core dovrebbe spingere anche l’indice headline verso l’1,5%- 1,6% entro fine 2019.

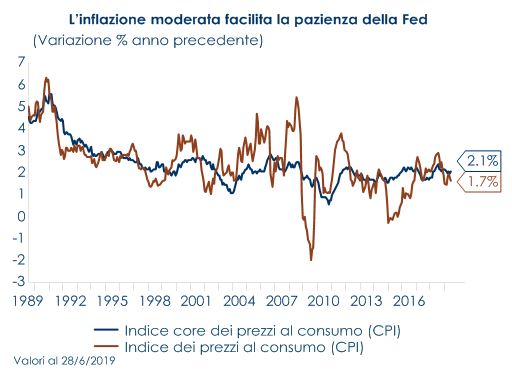

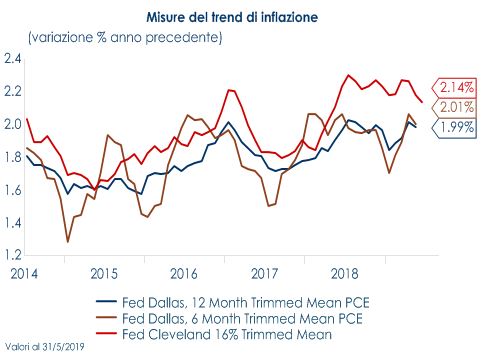

USA: l’inflazione di giugno segnala una stabilizzazione dei rischi ma non modifica le attese per il prossimo taglio del costo del denaro da parte della FED

La variazione dell’indice dei prezzi al consumo a giugno ha superato le attese di consenso e si è attestato a 0,1% m/m (1,6% a/a). Il consenso si attendeva invece un indice invariato su base mensile. La sorpresa principale deriva dall’aumento della componente core, in rialzo di 0,3% m/m (2,1% a/a), contro attese per una variazione di 0,2% m/m. I servizi ex-energia sono in aumento di 0,3% m/m, spinti da abitazione (0,3% m/m, con un’accelerazione degli affitti, a +0,4% m/m), dai servizi medici (+0,4% m/m), dalla manutenzione auto (+0,4% m/m) e dai premi RCA (+0,3% m/m); le tariffe aeree invece calano di -0,9% m/m sulla scia dei minori prezzi energetici. I beni al netto di energia e alimentari segnano un ampio rimbalzo, +0,4% m/m, dopo due contrazioni consecutive, con divere voci in aumento solido: abbigliamento (+1,1% m/m, in recupero dopo diversi mesi di correzioni significative), autoveicoli usati (+1,6% m/m, dopo due contrazioni), mentre i beni nella sanità correggono di -0,2% m/m. A giugno l’indice core PPI di giugno, che esclude cibo, energia e servizi commerciali è rimasto sostanzialmente invariato rispetto al mese precedente (0.0% m/m) registrando così una sorpresa al ribasso rispetto alle aspettative di consenso (0.2% m/m). Conseguentemente la variazione tendenziale si è attestata a 2.1% dal 2,3% di maggio.

|

|

I sussidi di disoccupazione sono scesi a 209mila (consenso 220mila, settimana precedente 222 mila) attestandosi così a i minimi da metà aprile.

ASIA: dati in Cina al disotto delle attese

In Cina i prezzi alla produzione hanno mostrato nel mese di giugno una flessione congiunturale di 0.3% e una variazione nulla in termini tendenziali, frenati dalla correzione del greggio e dalla debolezza della domanda interna. Il tasso annuo risulta il più basso da agosto 2016 e sorprende analisti e investitori, che ipotizzavano un rialzo annuo di 0.2% dopo lo 0.6% di maggio. Sempre in giugno, l’inflazione al consumo si è attestata a 2.7%, in questo caso in linea alle attese e sugli stessi livelli di maggio. I dati relativi alla bilancia commerciale relativi al mese di giugno mostrano come la guerra commerciale con gli Stati Uniti e il rallentamento globale continuano ad avere un impatto negativo sugli scambi. Il surplus è aumentato a oltre 50 mld di dollari dai 41 miliardi di maggio e dai 40 miliardi di dollari del giugno 2018. Sempre rispetto allo stesso mese dello scorso anno, considerando i saldi in dollari le esportazioni doganali sono diminuite dell’1,3% a/a nel mese di giugno (consenso -1,4%, valore precedente a maggio 1,1%). Tuttavia, lo slancio della crescita interna sembra essere il problema maggiore, dato che le importazioni sono diminuite del 7,3% contro il previsto calo del 4,6%. Ricordiamo che la diminuzione dell’8,5% a maggio è stata la più grande dal luglio 2016. I dati monetari hanno mostrato i nuovi prestiti attestarsi a CNY1.66T (consenso CNY 1.70T). Il finanziamento sociale totale (TSF) è stato di CNY2.26T (consenso CNY1.90T). La crescita della massa monetaria M2 è rimasta stabile all’8,5% a/a (consenso l’8,6%).

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 12 luglio 2019 |

| MERCATI AZIONARI

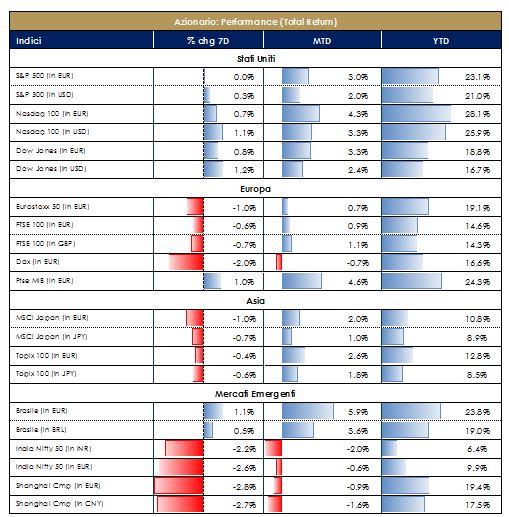

Settimana contrastata sui mercati azionari, con la borsa americana pressoché invariata (ma sui massimi storici) e gli indici europei e asiatici in leggero calo; a livello settoriale sale il settore dell’energia (legato al rialzo del prezzo del greggio), mentre in territorio decisamente negativo quello delle materie prime di base e gli industriali (in parte dovuto alle preoccupazioni sulla tenuta del ciclo economico). Utili attesi a 12 mesi a/a sempre in leggero calo a livello globale: in territorio negativo per ora Giappone, Germania, Spagna e Asia, anche se i multipli in questi Paesi restano compresi su livelli in media con la storia (12/13X). Da notare invece in riaccelerazione gli utili sia in America Latina che in Europa emergente. I mercati azionari sembrano intonati in territorio positivo dopo la correzione di maggio in attesa da un lato della decisione della FED su un possibile taglio dei tassi per ripristinare la fiducia degli imprenditori statunitensi dopo il crollo della confidence dovuta alla guerra commerciale USA-Cina, e dall’altro di una distensione proprio su questo ultimo aspetto. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

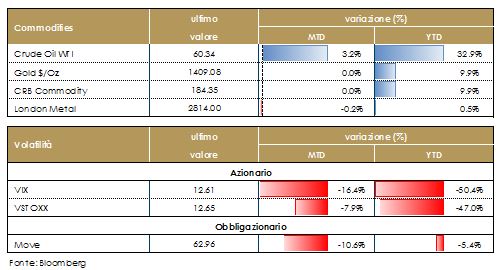

Il prezzo del petrolio è tornato ad aumentare durante la settimana registrano un nuovo massimo da oltre un mese, sulla scia delle rinnovate tensioni geopolitiche ed dei timori dell’arrivo di uragani nel Golfo del Messico che limitano la produzione oltre all’inattesa contrazione delle scorte US. Inoltre l’ultimo rapporto IEA rileva che una produzione US in forte aumento, a fronte invece di una crescita della domanda che rimane lenta. Pertanto a suo avviso il riequilibrio del mercato si è spostato in avanti nel tempo e i attende un accumulo di scorte. Infine, il mercato resta frenato dalle aspettative di fondamentali ancora deboli. |

|

|

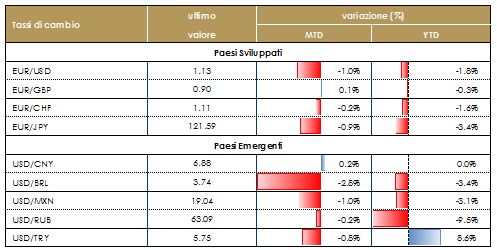

TASSI DI CAMBIO Settimana stabile per la valuta comune verso tutte le principali valute, in attesa dell’evento più importante che si terrà a fine mese, ossia le decisioni delle banche centrali UE (25 luglio) e USA (31 luglio) che con le loro decisioni di politica monetaria ed una eventuale differente forward guidance potrebbero influenzare i differenziali dei tassi di interesse, uno dei maggiori driver nel medio termine dei tassi di cambio. Nel breve termine, le posizioni speculative contro euro si sono ridotte in maniera significativa, soprattutto su GBP, CHF, AUD e USD, riducendo parzialmente quindi la probabilità nel breve di una correzione al rialzo a favore dell’euro. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 12 luglio 2019 |

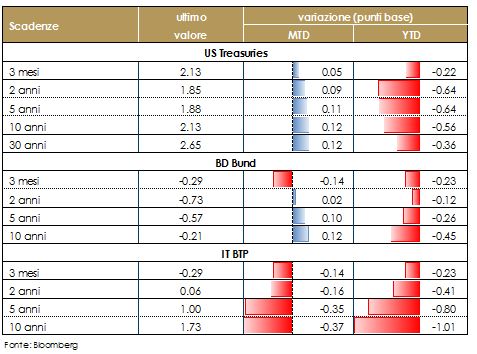

| MERCATI DEI TITOLI DI STATO

La settimana è stata guidata dalle comunicazioni delle banche centrali. Negli USA i verbali del FOMC e l’audizione di Powell al Congresso hanno convalidato le aspettative di un taglio del costo del denaro per la riunione di fine luglio, sfumando così la recente forza dei dati macroeconomici (report del mercato del lavoro ed inflazione), scollegandolo dall’evoluzione ei dati delle prossime settimane. Il Governatore, J. Powell, ha confermato che le incertezze relative alle tensioni commerciali e la debolezza dell’economia globale continuano a pesare sulle prospettive economiche degli Stati Uniti. Inoltre ha sottolineato che il report di giugno sul mercato del lavoro relativo al mese di giugno particolarmente positivo non ha cambiato le prospettive di politica monetaria. Contestualmente i verbali del FOMC di giugno hanno segnalato un significativo aumento dell’incertezza e dei rischi di ribasso, insieme alla ripresa dei timori che un’inflazione modesta potrebbe comportare ad un ulteriore deterioramento delle aspettative. Nell’Area Euro la pubblicazione dei verbali del Consiglio Direttivo BCE di giugno ha evidenziato un ampio consenso dei membri del Consiglio Direttivo sulla necessità di essere pronti ad allentare ulteriormente la politica monetaria utilizzando “tutti gli strumenti, se necessario”. Il messaggio è stato rimarcato sia da Coure’, che ha aperto la porta ad un riavvio del QE, sia dal capo economista BCE, Philipp Lane, che ha dichiarato che la BCE, qualora si rendesse necessario allentare la politica monetaria, è pronta a usare tutti gli strumenti possibili, compreso, in via eccezionale, l’utilizzo di tassi ulteriormente negativi per provare a raggiungere il target di inflazione del 2%. Le attese dei mercati sono quindi rivolte ai meeting di politica monetaria di fine luglio di BCE (25 luglio) e Fed (31 luglio).

|

VIEW STRATEGICA VIEW STRATEGICA

Governativo US: Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro: L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE si è dichiarata pronta ad intervenire qualora i rischi si materializzassero. |

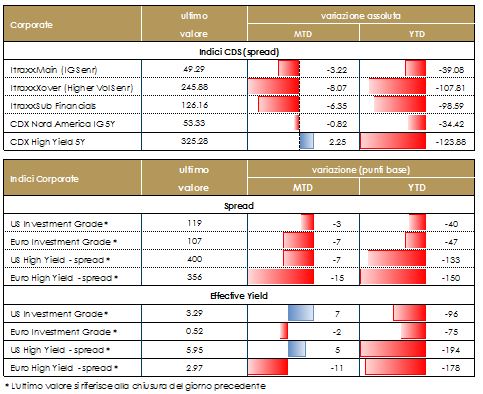

| MERCATI DEI TITOLI CORPORATE

|

VIEW STRATEGICA VIEW STRATEGICA

Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

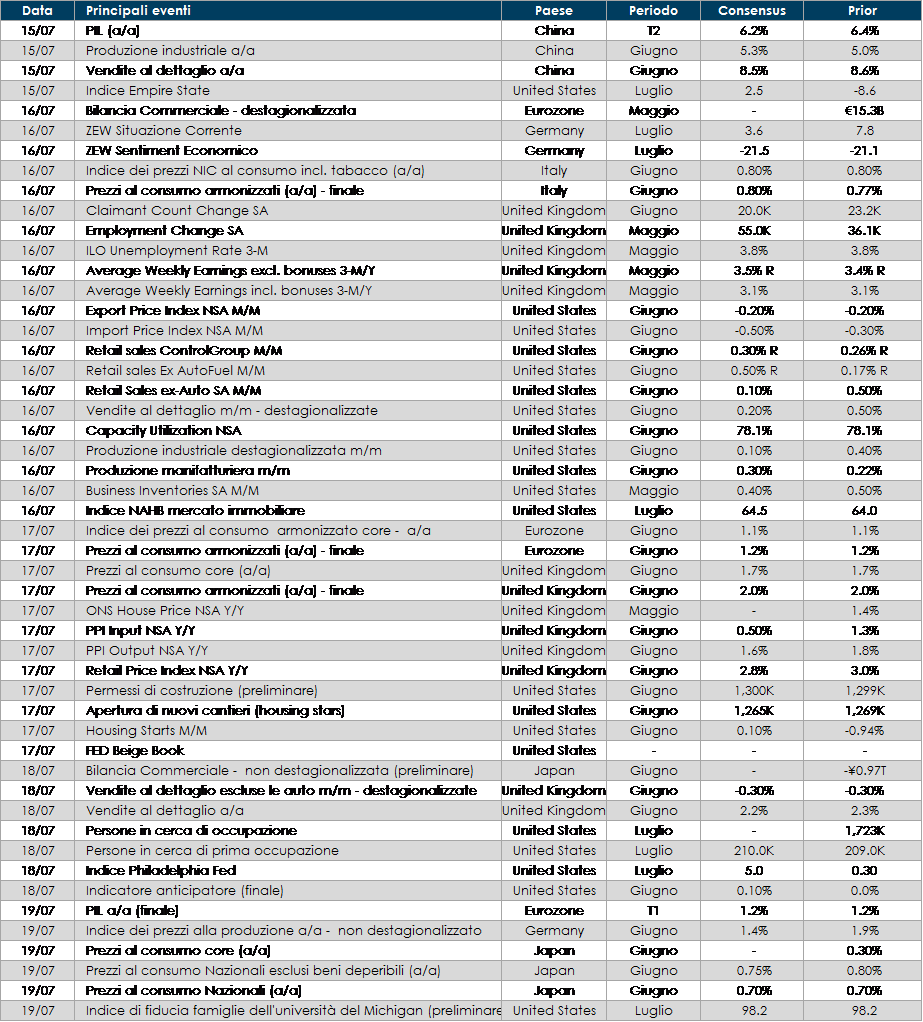

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: sarà pubblicato l’indice Zew di luglio e la seconda lettura dell’inflazione di giugno per l’intera Area euro

- Stati Uniti: la settimana sarà ricca di pubblicazioni di dati macroeconomici. Saranno pubblicare le survey locali sul settore manifatturiero relative al mese di luglio e la fiducia dei consumatori, le vendite al dettaglio relative di giugno. Inoltre sarà pubblicato il Beige book in preparazione del FOMC di fine mese.

- Asia: sarà pubblicato il PIL relativo al secondo trimestre e la produzioni industriale di giugno

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.