La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: “Non stiamo neppure pensando di alzare i tassi”

- La Fed utilizzerà “con forza, e in modo aggressivo” l’intero insieme dei propri strumenti (comprese le misure di emergenza) “fino a quando l’economia non sarà sulla via della ripresa

- La Fed rimane impegnata ad acquistare titoli “almeno al ritmo attuale”, suggerendo che QE continuerà nel prossimo futuro

- I “dots” mostrano tassi a zero almeno fino al 2022

| Durante la riunione di politica monetaria di questa settimana, il FOMC ha mantenuto un accento marcatamente dovish, ribadendo che utilizzerà “con forza, e in modo aggressivo” l’intero insieme dei propri strumenti (comprese le misure di emergenza) “fino a quando l’economia non sarà sulla via della ripresa”. Il linguaggio dello statement e della conferenza stampa è cambiato solo marginalmente rispetto agli interventi degli ultimi mesi: la Federal Reserve ha rilevato notevoli rischi (al ribasso) derivanti dalla Covid-19 e ha ribadito che i tassi rimarranno prossimi allo zero “fino a quando non sarà certa che l’economia abbia resistito agli eventi recenti e sia sulla buona strada per raggiungere gli obiettivi di massima occupazione e di stabilità dei prezzi”.

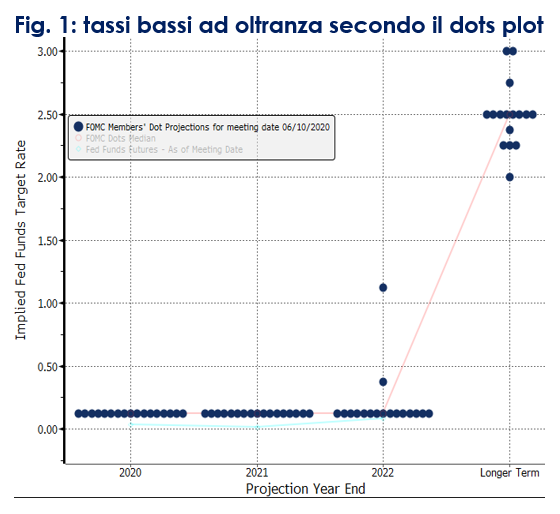

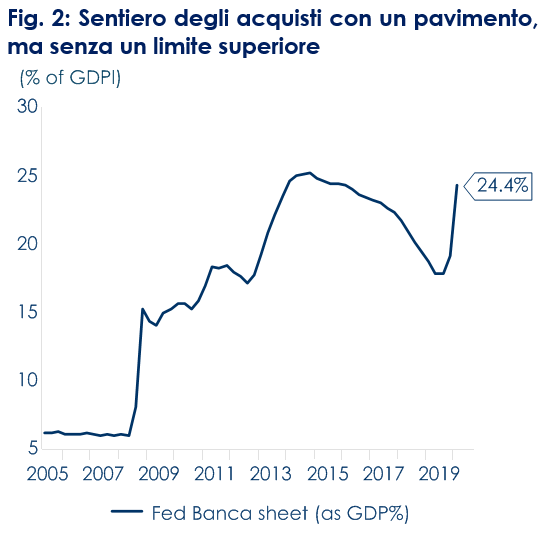

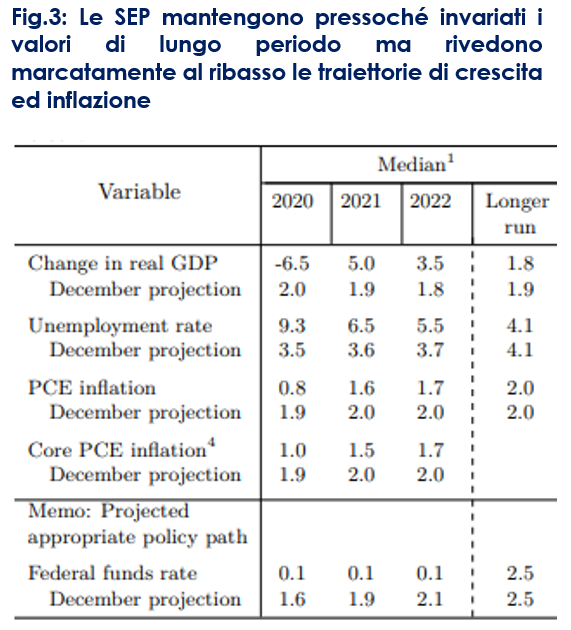

Secondo il FOMC, il virus e le misure di lockdown hanno fatto contrarre l’attività e l’occupazione, mentre il calo della domanda e conseguentemente del prezzo del petrolio stanno frenando l’inflazione. Gli interventi monetari finora implementati si stanno traducendo in condizioni finanziarie più accomodanti. Per quanto riguarda gli acquisti di titoli, l’istituto centrale statunitense si è impegnata ad acquistare asset “almeno al ritmo attuale”(meno veloce rispetto alle prime settimane dell’epidemia) “nei prossimi mesi”. La Fed ha pubblicato per la prima volta da sei mesi le proiezioni macroeconomiche (il Summary of Economic Projections-SEP) e il diagramma delle previsioni dei governatori sull’andamento dei Fed Funds rates, i cosidetti dots. Quest’ultimi hanno mostrato che la Fed si aspetta tempi lunghi per la ripresa economica e conseguentemente di mantenere i tassi a zero fino alla fine dell’orizzonte di previsione. Allo stesso tempo il presidente J. Powell ha ribadito che la Fed “non sta nemmeno pensando di aumentare i tassi in questo momento”. L’elemento più singolare è stata la mancanza di dissenso intorno a questa visione. Nessun membro del FOMC ha previsto aumenti dei tassi quest’anno o il prossimo, e solo due membri si aspettano un aumento nel 2022. Questo forte consenso suggerirebbe che l’opinione all’interno della Fed è che i tassi debbano rimanere a zero ben oltre il 2022. I futuri commenti dei membri della FOMC a tal riguardo offriranno indicazioni a riguardo. Questo dovrebbe appiattire ulteriormente la traiettoria prevista per il fed fund rate. Relativamente alle principali grandezze macroeconomiche previste dalle SEP, la Fed prevede un netto calo della crescita economica (-6,5% t4/t4) quest’anno, ed una graduale e parziale ripresa nei due anni successivi (5,0% e del 3,5% rispettivamente nel 2021 e nel 2022) Per ora la Fed non prevede una riduzione della crescita potenziale del paese a causa della Covid-19: il punto mediano della crescita di lungo periodo è rimasto a 1.8% (dal precedente 1.9% %). Questa scelta è stata giustificata da Powell con l’elevata incertezza che caratterizza lo scenario macroeconomico e quindi affermando che è troppo presto per decidere quale sarà l’eventuale impatto strutturale di Covid-19. Le SEP, invece, proiettano un tasso di disoccupazione a fine anno al 9,3% che scenderà al 6,5% e al 5,5% nei prossimi due anni, pur mantenendosi al di sopra della stima di un tasso a lungo termine (4,1%). Sul fronte inflazione la Fed si aspetta che l’inflazione misurata sull’indice PCE resti al di sotto dell’obiettivo del 2% fino al 2022 e per questo prevede di lasciare i tassi prossimi allo zero almeno fino alla fine del 2022. Durante la sessione di Q&A, il Governatore J. Powell si è spinto fino a dire che “accoglierebbe con favore letture molto basse della disoccupazione senza preoccuparsi di un aumento dell’inflazione”. Sulla base dei commenti del presidente della Fed Powell, c’è stata una discussione sull’insieme di strumenti a disposizione. La Fed ha esaminato se il controllo della curva dei rendimenti possa essere un approccio utile per integrare gli strumenti attuali, ma nessuna decisione è stata presa a riguardo e rimane una “questione aperta”. Pertanto la Fed continuerà a valutare l’utilità degli strumenti man mano che saranno disponibili maggiori informazioni sull’economia. Le minute di questa riunione del FOMC potranno dare maggior dettagli, compreso ciò che i membri del FOMC hanno avuto da dire al riguardo. Nella sessione di Q&A Powell ha ricordato l’importanza del potere di prestito della Fed per estendere il credito ad una vasta gamma di agenti economici, dichiarando chela Fed continuerà a sostenere il flusso di credito a favore di famiglie e imprese. Powell ha tuttavia nuovamente indicato che in un contesto di difficoltà come quello attuale potrebbe essere ancora necessario attivare il “potere di spesa” della politica fiscale. A cura di Teresa Sardena di Mediobanca SGR |

Fig. 1: tassi bassi ad oltranza secondo il dots plot

Fig. 2: Sentiero degli acquisti con un pavimento, ma senza un limite superiore

Fig.3: Le SEP mantengono pressoché invariati i valori di lungo periodo ma rivedono marcatamente al ribasso le traiettorie di crescita ed inflazione

|

SETTIMANA TRASCORSA

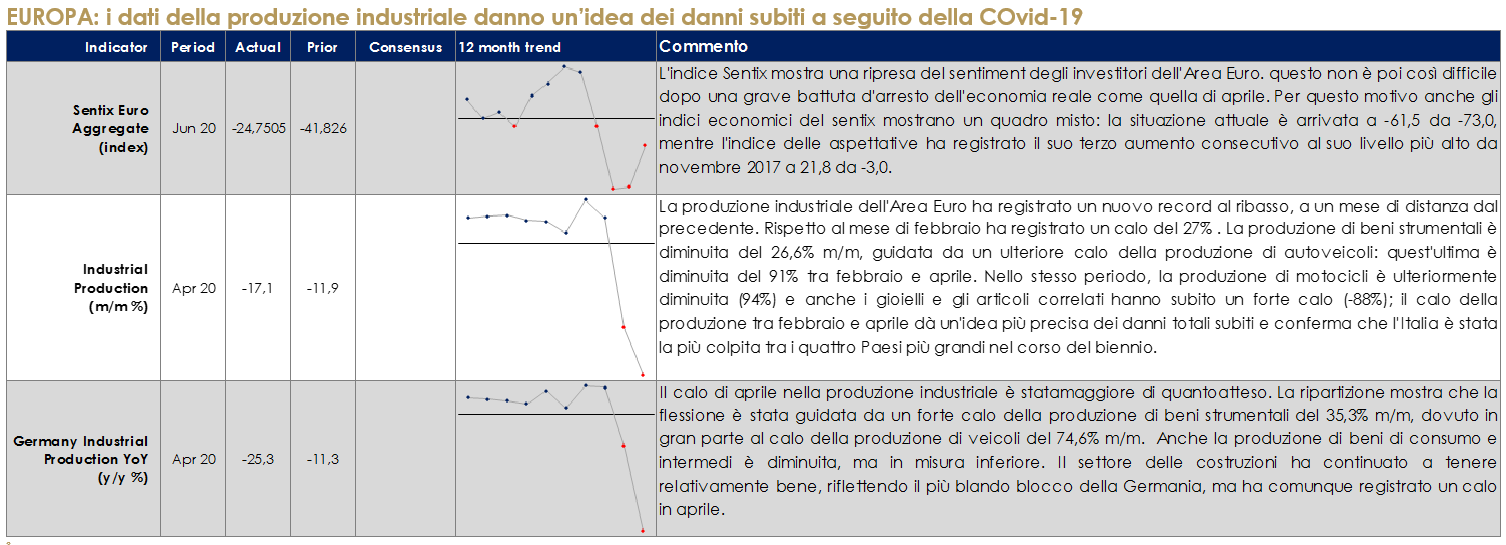

EUROPA: i dati della produzione industriale danno un’idea dei danni subiti a seguito della COVID-19

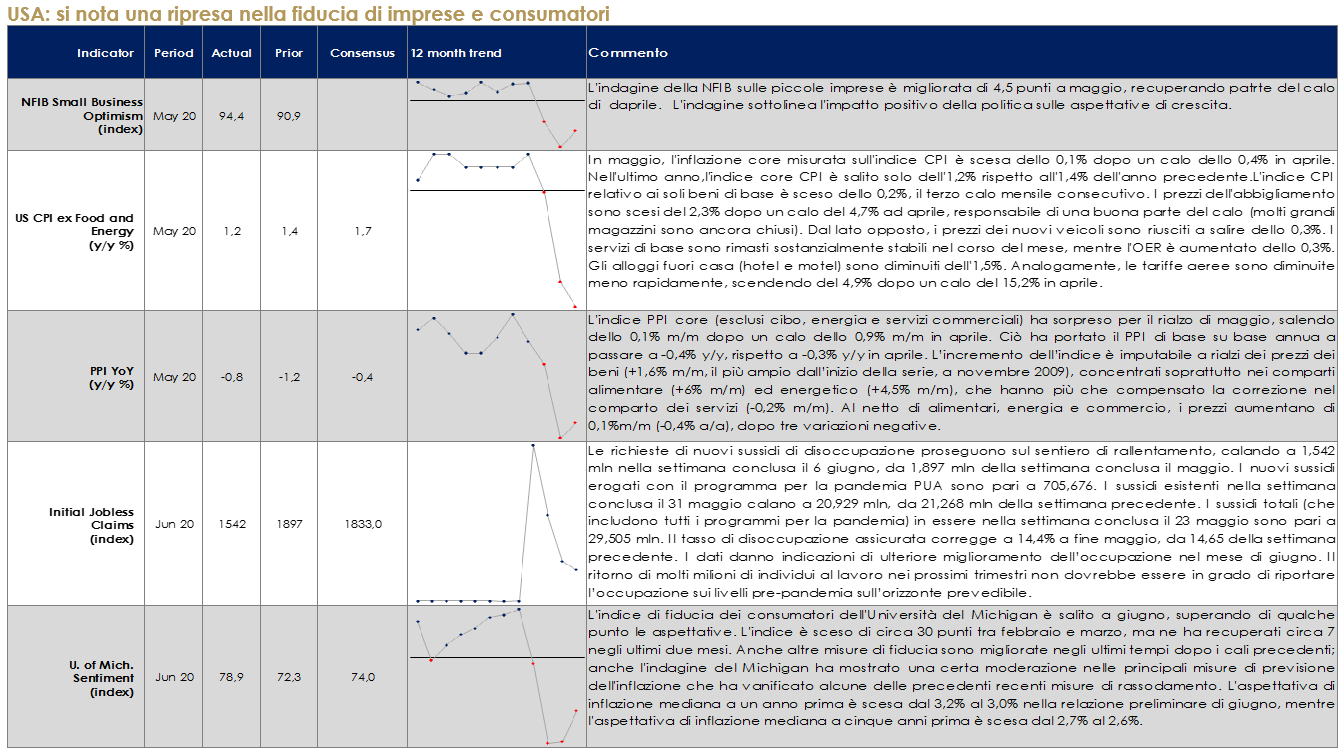

USA: si nota una ripresa nella fiducia di imprese e consumatori

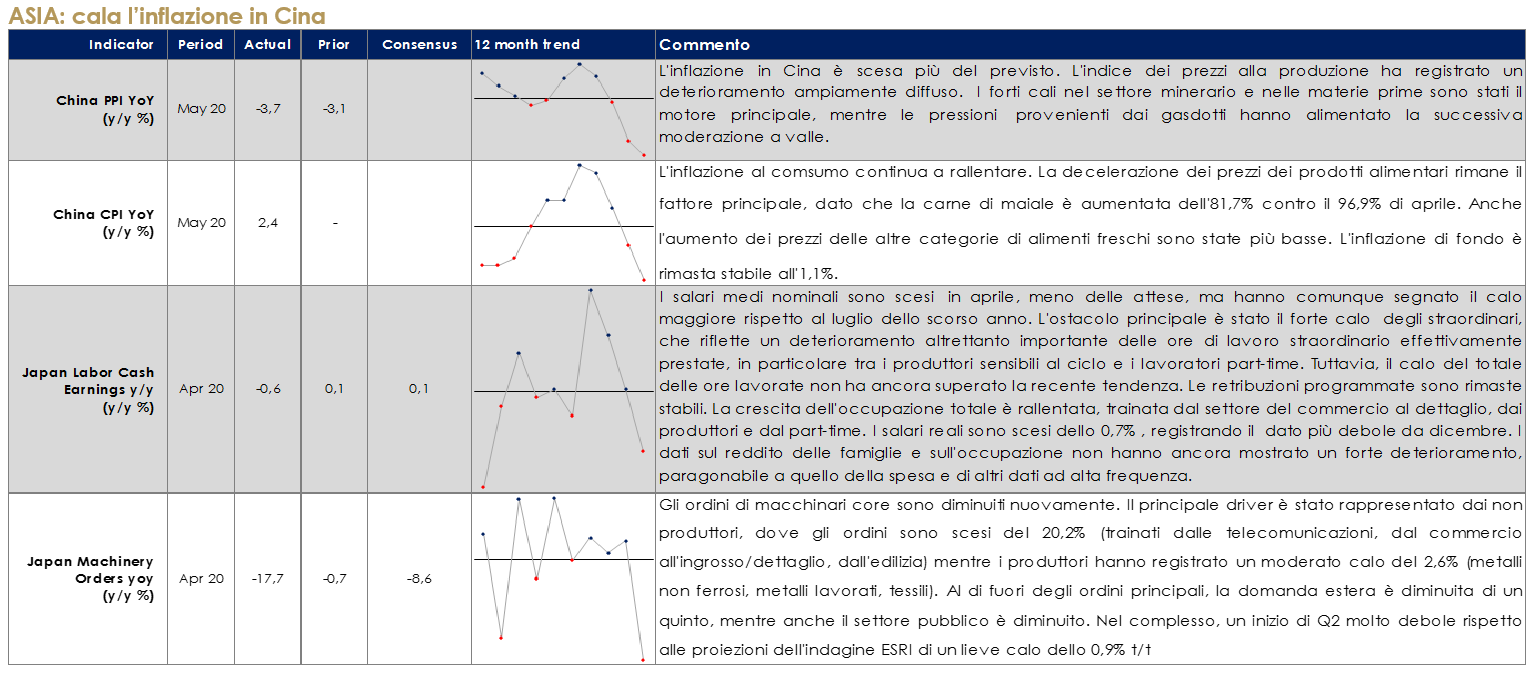

ASIA: cala l’inflazione in Cina

| PERFORMANCE DEI MERCATI

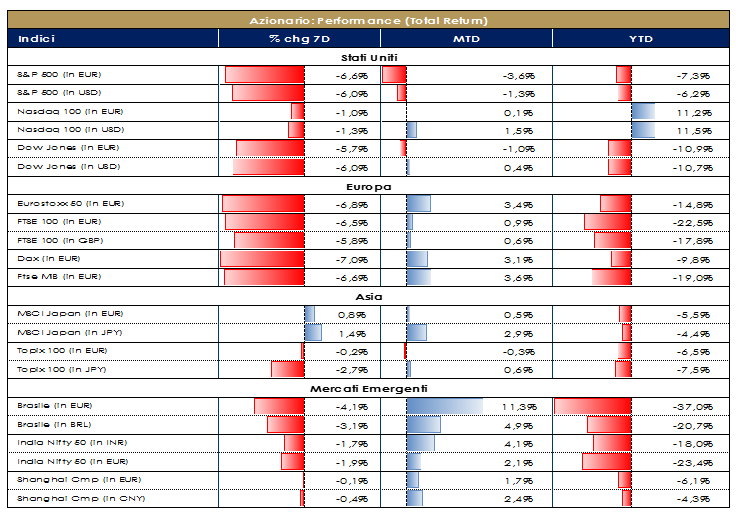

MERCATI AZIONARI La settimana scorsa ci siamo lasciati con la domanda se fosse “too good to be true?” ciò a cui stavamo assistendo e la risposta del mercato è stata chiara, “nel dubbio, take profit!”. L’ottimismo generalizzato associato all’ampliamento del PEPP, ai dati sul lavoro americano e, di conseguenza, ai sogni di una rapida V-shaped recovery sembrano essersi affievoliti questa settimana, complice una Fed che mercoledì scorso ha riportato tutti coi piedi per terra, dato il suo atteggiamento ancora molto “dovish”. Il messaggio è chiaro: non solo il FOMC non sta pensando di alzare i tassi ma non sta nemmeno pensando di pensare di farlo. Ad ogni modo, questa fase di mercato è storicamente la più difficile da gestire (volatilità) e prevedere (evento più unico che raro) e l’incertezza sui possibili scenari è la parola d’ordine principale. L’OCSE ha inoltre pubblicato le sue stime sulla crescita dei Paesi EU: per l’Italia si prevede una contrazione dell’11,3% nel 2020 e rimbalzo a +7,7% per il 2021 (-14% e +5,3% considerando una seconda ondata). Gridare alla V-shaped recovery leggendo i dati sull’occupazione US e sugli high frequency data globali in miglioramento può essere un po’ prematuro considerando il fatto che comunque le richieste di disoccupazione (seppur in calo) rimangono ancora sopra il milione e mezzo a settimana (maggiore di 2x rispetto a marzo 2009), la possibile second wave di contagi con conseguenti ripercussioni economiche non è stata accantonata e la velocità con il quale i mercati hanno prezzato un possibile ritorno alla normalità resta un tema di euforia da guardare con prudenza. I rischi e le incertezze sono le medesime di settimane fa. Disciplina, cautela e pazienza diventano i principi cardine dei prossimi mesi.Settimana all’insegna del “take profit” per l’Indice Euro Stoxx (SXXE) -6%, con Banche, Auto e Travel&Leisure (-9%) tra i peggior settori contro i best Healthcare, Media e Utilities (-3%). A livello di single names troviamo Adyen, Fineco e SEB tra i best della settimana (+4%) e Unibail Rodamco Westfield (best performer della scorsa settimana), Klepierre e TechnipFMC tra i worst (-18%). EuroStoxx 50 a -6,50% con Sanofi +0% (best) e Airbus -15% (worst, ma top stock di una settimana fa). Mercato domestico italiano in rosso con FTSE MIB a -6,7% (tra i best Fineco e Campari e tra i worst Ferragamo e Leonardo); FTSE Mid Cap (PMI) a -6,5% (De’Longhi e OVS i best performer). Segno negativo anche per S&P500 (-6%), trainato da Gold Idx e Internet Ret (+2%) contro Dept Stores e Airlines (-20%). Nasdaq a -2,50% dopo i nuovi massimi (top della settimana Tesla +10%, United Airlines -20%). Dow Jones -7% (con Apple a +1% e Boeing -18%). A cura del team Core Equity Value di Mediobanca SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30

VIEW STRATEGICA La rapidità ed intensità del movimento ribassista dei mercati crea i presupposti tecnici per un recupero altrettanto veloce laddove l’attuale fase di bear market non si tramutasse in recessione economica. Fondamentale diventa il concretizzarsi di un ulteriore supporto coordinato delle autorità monetarie e fiscali a livello globale. |

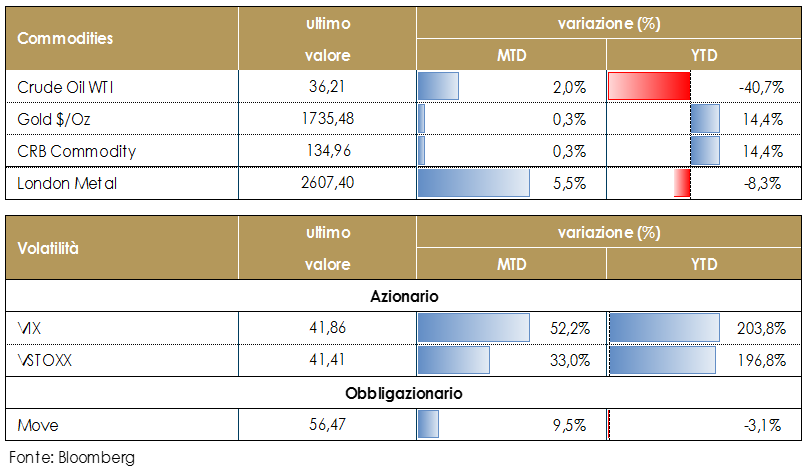

MATERIE PRIME E VOLATILITA’ Rallenta il prezzo del petrolio sulla scia dell’aumento dell’avversione al rischio seguita alla riunione del FOMC, che ha ribadito la forte cautela per lo scenario economico e sul forte incremento delle scorte settimanali Usa. La volatilità ha registrato un marcato aumento durante la settimana appena conclusasi. I movimenti dei prezzi su vari mercati ieri sono stati ancora una volta estremi, guidati da aspetti tecnici tesi dopo il rally delle ultime settimane seguito ai minimi del mercato azionario di marzo, e da rinnovate preoccupazioni per la crescita globale e il percorso dei casi COVID-19.Il picco di ieri è stato l’ottavo più grande picco di un giorno in VIX dagli anni ’90. Dati aggiornati alle ore 17.30 del 12 giugno 2020

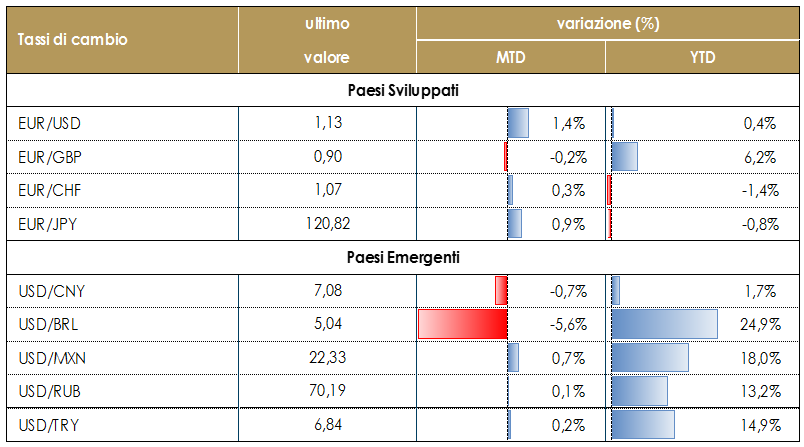

TASSI DI CAMBIO I mercati sono diventati moderatamente più bullish sulle attese di riapertura dopo i lock-down dovuti alla Covid-19. Il forte miglioramento del sentimento di rischio è il principale motore della recente debolezza del dollaro USA. Questa settimana la Fed ha chiarito che rimane impegnata a mantenere tassi prossimi allo zero anche dopo l’inizio della ripresa e che l’attenzione si concentra sull’inflazione che dovrebbe restare ostinatamente bassa. La Fed ha cosi riacceso un significativo aumento della risk aversion innescando anche un ampio recupero del dollaro. Conseguentemente l’euro ha corretto sul generalizzato recupero del dollaro, mentre lo yen si è rafforzato. Debole la sterlina che risente dell’incertezza sui negoziati con l’UE, che rimane il principale fattore di rischio per la valuta britannica, a meno che il Regno Unito non chieda un’estensione del periodo di transizione, ipotesi al momento non avvalorata da segnali di apertura in tal senso.

Dati aggiornati alle ore 17.30 del 12 giugno 2020

VIEW STRATEGICA: con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

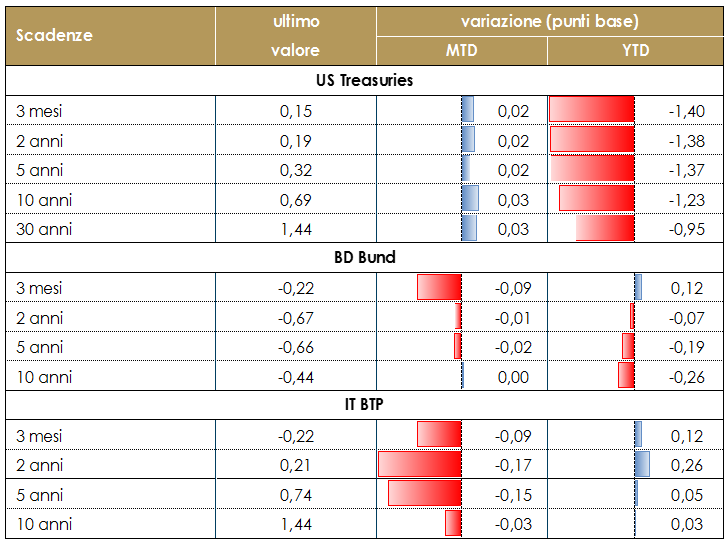

MERCATI DEI TITOLI GOVERNATIVI Settimana influenzata dal clima generale di risk off che ha portato a un ribasso dei rendimenti su tutte le curve governative. I toni cauti di Powell (che hanno spostato l’attenzione sull’outlook macro molto debole e sulla ripresa che pare ancora abbastanza lontana), unito a un incremento dei casi di coronavirus in alcuni stati americani con timori per una seconda ondata di contagi, hanno alimentato il rally sul mercato dei tassi. In US, il treasury a 10Y è sceso in area 0.70% di rendimento con sovraperformance della parte lunga della curva, confermando che la propensione al rischio, alle attuali condizioni, ha probabilmente raggiunto il suo limite. Il rally di questa settimana ha completamente assorbito il sell-off visto nella prima settimana di giugno e i rendimenti dei governativi sono rientrati nel trading range di aprile-maggio. Il mercato è tornato a concentrarsi su una prospettiva di crescita economica asfittica: la Fed non sembra aspettarsi una ripresa a V e, di conseguenza, i tassi di politica monetaria rimarranno ancorati a zero con continui acquisti di Treasury e MBS al ritmo attuale.La debolezza del sentimenti si è estesa anche in Area euro. Il rendimento del Bund 10Y è sceso verso -0,40%, con la curva tedesca in flattening (lo spread 2/10Y si è appiattito di 5 pb). Il clima di risk off non si è tradotto in debolezza dei tassi periferici: le condizioni reali (mercati risk-off + nuove emissioni BTP) non sembravano sicuramente supportive per gli spread, ciononostante l’allargamento è stato molto contenuto (la carta semi-core ha addirittura stretto contro la Germania). L’asta del Tesoro italiano è stata ben accolta con una buona domanda soprattutto del nuovo titolo a 3y, confermando il buon supporto delle banche in vista delle prossime operazioni di Tltro della BCE. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 12 giugno 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

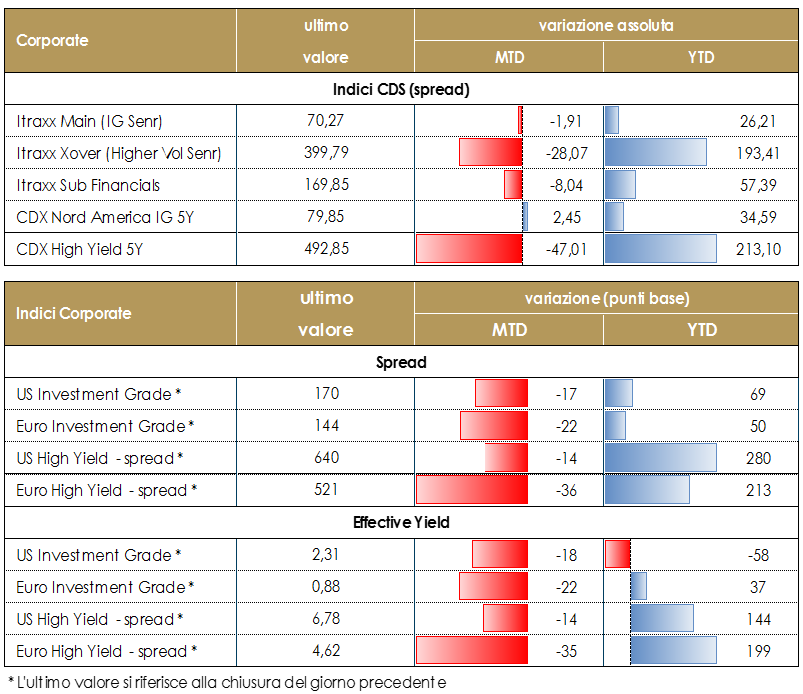

MERCATI DEI TITOLI CORPORATE Una settimana a due fasi ma complessivamente negativa per il credito: inizio positivo, con il proseguimento del movimento di riskon delle settimane precedenti e una brusca inversione con le sedute di mercoledì e giovedì molto negative con solo un parziale relief nella seduta odierna. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare 65 e 85 bp di allargamento, con una performance relativamente peggiore in america dove il riskoff è stato più marcato sia per la Fed, che per quanto dovish, non ha ulteriormente sorpreso i mercati, sia per una possibile evidenza di ripresa nei contagi avvenuta in alcuni stati. Tecnicamente il mercato e’ risultato fragile e una prima presa di profitto sul movimento dell’ultimo mese è stata la risposta inevitabile degli operatori.Piu’ stabile il mercato IG, con Itrxx Main e CDX IG in allargamento di 10 e 15 bp rispettivamento.Il mercato primario è stato molto intenso nelle prime sedute della settimana con numerose emissioni in diversi settori, sia senior che subordinate.Su Finanziari evidenziamo i deal AT1 di Commerzbank e Abn Amro, i T2 di RBI e di Zurich, i senior non preferred/holdco di La Banque Postale, Soc. Generale, KBC e BPER.Su Corporate emissioni Subordinate per Deutsche Boerse e doppia tranche per Volkswagen. Su senior corporate invece Iliad (NR), Edenred, Enexis, Klepierre, Galp, Mohawk, Veolia, e il doppia tranche di OMV. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 12 giugno 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: un ulteriore deterioramento dello sceneario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default. L’asset class agli attuali livelli non presenta ancora un premio per il rischio adeguato. |

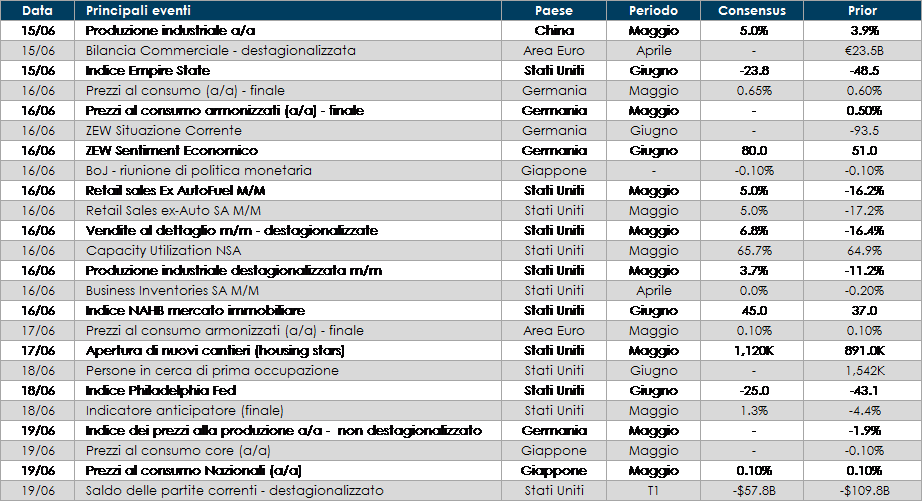

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro sarà pubblicato il dato relativo alla bilancia dei pagamenti per il mese di aprile n. La BCE annuncerà i risultati della sua ultima TLTROIII. Inoltre, il Consiglio Europeo dominerà i negoziati sui progressi sul Recovery Fund. In Germania sarà pubblicato l’indice ZEW per il mese di maggio.

- Stati Uniti: saranno pubblicati i dati sulle vendite al dettaglio e la produzione industriale del mese di maggio, oltre che nuove indicazioni sull’andamento del mercato immobiliare.

- Asia: in Giappone saranno pubblicate indicazioni sui prezzi al consumo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.