La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: confermata la stance di politica monetaria su entrambe le sponde dell’Atlantico.

- In una riunione non operativa la BCE rimodula il proprio assessment e si rende disponibile a valutare eventuali misure per attenuare i possibili effetti collaterali derivanti da tassi di interesse negativi

- I verbali dell’ultimo FOMC confermano il messaggio di stabilità dei tassi per il 2019

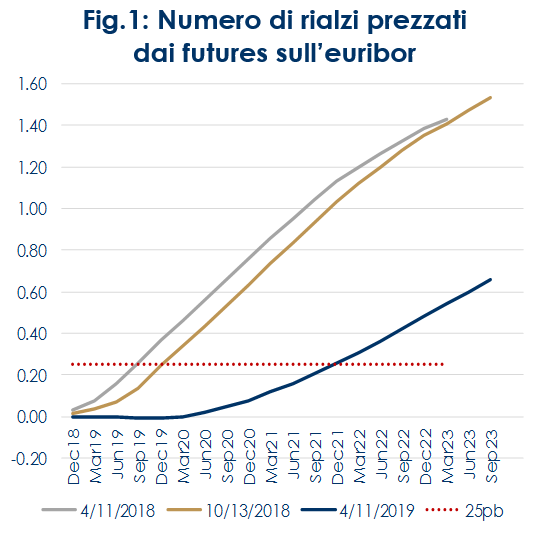

| In una riunione che aveva l’obiettivo di affermare la disponibilità della BCE ad agire in caso di necessità, piuttosto che apportare modifiche alla strategia espansiva già in atto, il Consiglio Direttivo ha lasciato invariati i tassi di riferimento, la politica di reinvestimento (“continuerà a reinvestire, per intero, i titoli acquistati nell’ambito dell’APP e giunti a scadenza per un periodo di tempo prolungato, oltre la data in cui inizierà ad aumentare i tassi di interesse e, in ogni caso, finché sarà necessario a garantire condizioni di liquidità favorevoli e un ampio margine di accomodamento monetario) e la forward guidance (tassi invariati “almeno fino alla fine del 2019” e “in ogni caso per il tempo necessario a garantire che l’inflazione converga verso un livello inferiore ma prossimo al 2%). Un elemento di novità rispetto all’ultima riunione è rappresentato dall’esplicita citazione nello statement di quanto introdotto dal Presidente Draghi a fine marzo, ovvero che la BCE valuterà se siano necessarie misure per mitigare l’eventuale impatto di tassi negativi sulla redditività delle banche. Successivamente, durante il Q&A, il Presidente ha sottolineato che un’eventuale ipotesi di tiering (ossia un sistema di remunerazione a più livelli delle riserve bancarie in eccesso) – di cui al momento non è stata discussa l’introduzione all’interno del Consiglio Direttivo – sarà legata ad un’ulteriore analisi basata su due elementi: 1) il meccanismo di trasmissione della politica monetaria; 2) l’evoluzione dello scenario economico. Questi due elementi saranno, inoltre, i criteri guida utilizzati per definire i dettagli operativi e il prezzo delle nuove TLTRO, che saranno resi noti in uno dei prossimi meeting e probabilmente a giugno, quando l’istituto centrale avrà a disposizione le nuove previsioni e una valutazione aggiornata dello scenario economico.

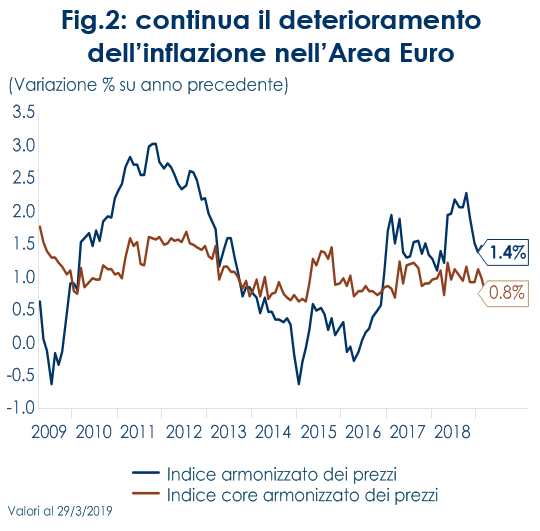

La valutazione della BCE sull’economia è stata particolarmente prudente e pressoché invariata rispetto alla riunione di marzo. Il Consiglio Direttivo ha rilevato che i dati in entrata continuano ad essere deboli, soprattutto a causa del rallentamento della domanda estera e dello scenario internazionale, benché la domanda interna resti resiliente, supportata da un mercato del lavoro in ripresa. I rischi per le prospettive economiche restano rivolti verso il basso. Continua il deterioramento delle aspettative di inflazione, che dovrebbe toccare il loro punto di minimo a settembre. Fortunatamente tale deterioramento delle aspettative di inflazione, derivante da un indebolimento della congiuntura economica, non si sta trasformando in un disancoramento delle stesse dal target della BCE e non segnala un rischio di deflazione. Dall’altra sponda dell’Atlantico sono stati pubblicati i verbali del FOMC di marzo, che consegnano ai mercati un messaggio di sostanziale stabilità dei tassi per tutto il 2019. I verbali riportano che la maggioranza dei membri del FOMC ritiene che sia ancora appropriata l’adozione di un approccio paziente nell’intervenire sull’evoluzione del costo del denaro e che lo scenario economico e i rischi giustifichino la non variazione dell’intervallo obiettivo per i tassi di interesse per il resto del 2019. I verbali chiariscono che durante la riunione di marzo sono stati discussi anche altri scenari alternativi, condizionali all’evoluzione dei “dati futuri” e che “diversi partecipanti” hanno affermato che il target sui fed fund potrebbe muoversi sia al rialzo che al ribasso. Alcuni partecipanti ritenevano che un modesto aumento dei tassi di interesse durante il 2019 potrebbe essere giustificato da una crescita sopra il potenziale, mentre i verbali del FOMC evidenziano che non si sia parlato molto di un possibile taglio dei fed fund, sebbene sia lo scenario prezzato con maggiore probabilità dai mercati. I futures sui fed fund attribuiscono una probabilità pari al 53% ad un taglio del costo del denaro entro il termine del 2019. Lo scenario base continua a ruotare attorno a una crescita ancora solida negli Stati Uniti, mentre il FOMC ha evidenziato il suo timore che le basse aspettative di inflazione possano esercitare una pressione al ribasso sull’inflazione realizzata, in un periodo caratterizzato da un tasso di disoccupazione storicamente basso. A riguardo della politica di riduzione del bilancio della Fed, non sono emerse novità rilevanti rispetto a quanto già diffuso durante la conferenza stampa. |

Fig.1: Numero di rialzi prezzati dai futures sull’euribor

Fig.2: continua il deterioramento dell’inflazione nell’Area Euro

Fig.3: Indice MS sul numero di rialzi attesi nei prossimi 12 mesi

|

|

| A cura di Teresa Sardena, Mediobanca SGR

|

||

SETTIMANA TRASCORSA

Il FMI ha tagliato nuovamente le stime di crescita per l’economia globale nel 2019 a 3,3% dal 3,5% stimato a gennaio e 3,7% di ottobre. La revisione al ribasso delle previsioni di crescita riflette revisioni negative per diverse grandi economie, tra cui l’Area Euro, l’America Latina, gli Stati Uniti, il Regno Unito, il Canada e l’Australia. Secondo il FMI, l’inasprimento delle tensioni commerciali USA-Cina, l’inasprimento del credito in Cina, le tensioni macroeconomiche in Argentina e Turchia, le perturbazioni nel settore automobilistico in Germania, l’inasprimento finanziario e la normalizzazione della politica monetaria nelle maggiori economie avanzate hanno contribuito a indebolire significativamente l’espansione globale, soprattutto nella seconda metà del 2018. L’economia dovrebbe comunque mostrare i primi segni di ri-accelerazione a partire dalla seconda metà del 2019 per poi concludere l’anno successivo a 3,6%, in linea con le stime precedenti. EUROPA: la lending survey della BCE evidenzia che i tassi negativi continuano a pesare sui margini di interesse

In settimana è stata pubblicata la lending survey della BCE relativa a T1 2019, da cui risulta che gli standard creditizi sono rimasti sostanzialmente invariati per i prestiti alle imprese e si sono lievemente inaspriti per le famiglie, con riferimento ai mutui residenziali e il credito al consumo. Le banche hanno dichiarato che prevedono di allentare gli standard creditizi alle imprese non finanziarie e alle famiglie nei prossimi tre mesi. Ciò potrebbe essere legato al voler aumentare i loro prestiti in misura sufficiente da poter beneficiare di tassi d’interesse favorevoli nell’ambito del nuovo ciclo di operazioni di rifinanziamento a lungo termine (TLTRO) della BCE. Contestualmente, le banche prevedono di inasprire ulteriormente gli standard ipotecari nei prossimi tre mesi – Si noti che i mutui non contano ai fini degli obiettivi di prestito TLTRO. La lending survey ha, inoltre, confermato la debolezza della congiuntura dell’Area. Se da un lato, la domanda di prestiti da parte delle imprese per finanziare gli investimenti si sta stabilizzando ed è coerente con la crescita degli investimenti in macchinari, che si aggira intorno al 5% a/a, dall’altro lato la domanda di mutui ipotecari da parte delle famiglie mostra un progressivo rallentamento degli investimenti nelle abitazioni. E la domanda di credito al consumo è cresciuta al tasso più basso dalla fine del 2013. Tra le domande ad hoc, l’indagine di aprile include una domanda sull’effetto dei tassi negativi sui margini da interesse delle banche, sulle condizioni di credito praticate presso le imprese e famiglie. L’indagine evidenzia che le banche si attendono nei prossimi mesi un effetto ancora negativo. In Francia la produzione industriale è aumentata a febbraio di 0,4% m/m (consenso -0.5% m/m, valore precedente 1,2% m/m). Il contributo del comparto manifatturiero è stato determinante, registrando un avanzamento di 1,1% m/m da 0,7% m/m, che ha più che controbilanciato l’atteso crollo della produzione energetica (-3,8% m/m da 4,5% m/m). In media annua la variazione si è mantenuta in territorio positivo a 0,6% da 1,7%. Nell’intera Area Euro la produzione industriale ha registrato un calo dello 0,2% (consenso 0.6%, valore precedente 1,9% rivisto al rialzo dalla precedente stima 1,4%), suggerendo così un miglior andamento nei primi mesi del 2019 rispetto alla fine del 2018. La pubblicazione odierna ha inoltre confermato che, mentre la produzione è diminuita in Germania, è aumentata in Francia e in Italia. I dati dell’Italia mostrano due aumenti mensili consecutivi della produzione, il che implica che la recessione potrebbe essere giunta al termine.

USA: la crescita del mercato del lavoro mostra qualche segno di rallentamento

A febbraio l’apertura di nuove posizioni lavorative è scesa da 538K a 7,087M nell’indagine sulle offerte di lavoro e sul fatturato del lavoro (JOLTS), segnando il calo consecutivo più marcato dall’agosto 2015 e il livello più basso negli ultimi dodici mesi. Inoltre, il tasso di assunzione è sceso di un decimo al 3,8%, mentre il tasso di licenziamento è salito di un decimo all’1,2%. A marzo l’indice dei prezzi al consumo (CPI) è aumentato dello 0,4% m/m (consenso 0.3%, valore precedente 0.2%), portando la variazione annuale a 1,9% a/a). L’aumento è stato guidato dalla componente energetica (benzina: +6,5% m/m) e alimentare (0,3% m/m). Più debole è stato invece l’aumento della componente core, crescita dello 0,1% m/m (consenso 0.2% valore precedente 0.1%), mantenendo la variazione media mensile degli ultimi sei mesi vicina a 0,2% m/m. Complessivamente, i dati sono in linea con un sentiero di inflazione core moderato e senza pressioni verso l’alto, nonostante la ripresa della dinamica salariale. L’indice dei prezzi alla produzione in marzo è aumentato dello 0,6% m/m (consenso 0,3% m/m, valore precedente 0,1%) a febbraio registrando il tasso di crescita più alto da ottobre, in gran parte attribuibile all’aumento del 16% dei prezzi della benzina. L’indice dei prezzi alla produzione al netto di alimentari e componente energetica è cresciuto dello 0,3% m/m (consenso +0.2%). L’inflazione dei prezzi dei produttori si è portata così a 2,2% a/a da un precedente 1,9% a/a mentre quella al netto delle componenti più volatili ha rallentato di un decimo a 2,4% a/a. Nel complesso i dati sui prezzi alla produzione segnalano pressioni ancora contenute dal lato della produzione senza rischi di surriscaldamento per l’inflazione dei prezzi al consumo. Questa settimana (6 aprile) i nuovi sussidi di disoccupazione sono scesi di 8.000 a 196.000, toccando così il livello più basso dall’ottobre 1969, e segnalando una possibile contrazione del mercato del lavoro.

ASIA: sale l’inflazione in Cina

In Cina, l’inflazione dei prezzi al consumo è salita a 2,3% a/a in marzo da 1,5% a/a in febbraio, principalmente a causa di un sensibile effetto base sfavorevole, che ha avuto un impatto soprattutto sul comparto degli alimentari, dove l’inflazione è salita a 4,1% a/a da 0,7%, sostenuta anche dall’aumento dei prezzi della carne di maiale, a causa dell’influenza suina. L’inflazione core (al netto di alimentari ed energia) è rimasta invariata a 1,8% a/ a e l’inflazione del comparto dei servizi è rallentata lievemente a 2% a/a da 2,1% in febbraio, il minimo dai primi mesi del 2016. L’inflazione dei prezzi alla produzione è salita a 0,4% a/a dal minimo degli ultimi due anni raggiunto in gennaio e febbraio (0,1% a/a), guidata dall’aumento dei prezzi nei comparti minerario e alimentare.

In Giappone, in febbraio gli ordini di nuovi macchinari sono stati più deboli delle attese, aumentando dell’1,8% m/m (consenso del 2,5%, valore precedente -5.4%m/m,), guidati in questo aumento dalla componente manifatturiera ed in particolare componente informatica, macchinari elettrici ed auto. Gli ordini non manifatturieri hanno proseguito sulla debolezza del mese precedente in un forte arretramento tra i servizi di informazione, le utility elettriche e il leasing. Gli ordini all’estero hanno registrato un netto rimbalzo.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

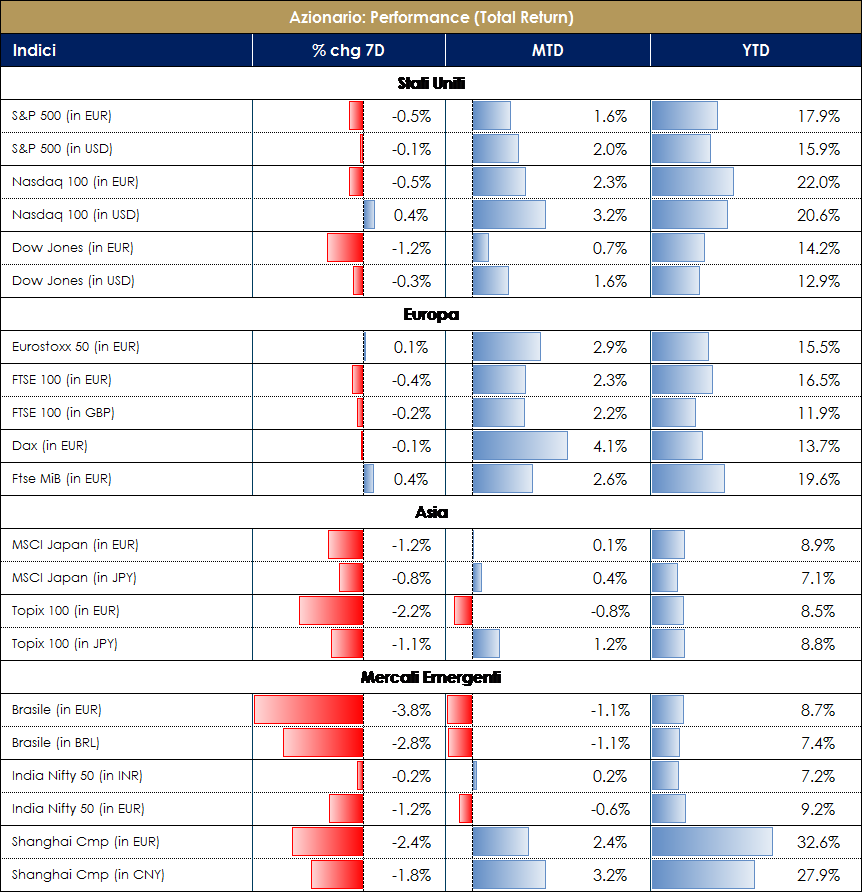

| MERCATI AZIONARI

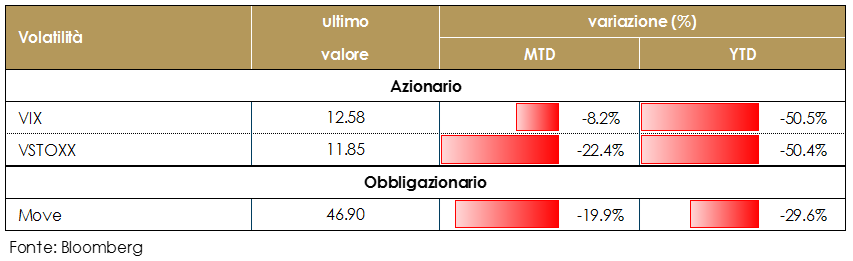

Settimana pressoché invariata sui principali listini azionari, che a metà mese presentano comunque una performance positiva su aprile di oltre il 2%, con i settori ciclici US ed Europei, che continuano a sovra-performare i difensivi, segnalando un rinnovato appetito per il rischio. Tale atteggiamento traspare anche dalle surveys sul sentiment di mercato. Nel corso della settimana gli aggiornamenti provenienti dal meeting della BCE e dai verbali del FOMC non hanno aggiunto molte novità al quadro attuale, confermando la stance accomodante di politica monetaria, mentre rimangono ad oggi comunque ancora dei dubbi sulla ripresa macroeconomica (soprattutto nell’Area Euro). Ad ogni modo, nelle principali aree (USA, Germania, Giappone e Asia) la revisione degli utili a 12 mesi degli analisti (IBES). Il mercato sembrerebbe scontare, infine, sempre con minor enfasi e preoccupazione sia l’evolversi del tema Brexit che le discussioni USA – Cina in tema di dazi e tariffe.

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario.

|

||

| MATERIE PRIME E VOLATILITA’

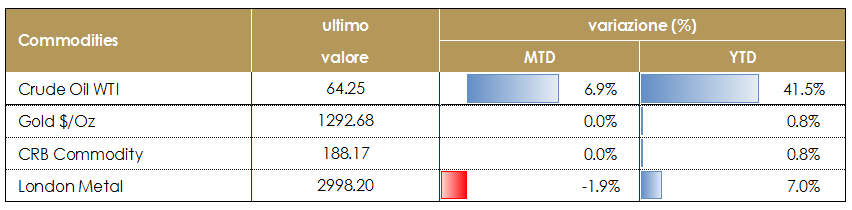

Il rapporto mensile dell’IEA (International Energy Agency) sul mercato petrolifero rileva un restringimento delle condizioni di mercato tra domanda e offerta lasciando inalterate le attese relative ai consumi per il 2019, che dovrebbero crescere di circa 1,4 mln di barili al giorno, ribadendo le sue stime precedenti sulle aspettative di un forte consumo da parte di Cina e India. Tuttavia, i rischi sono rivolti verso il basso in quanto la domanda globale potrebbe essere influenzata da segnali contrastanti sulla congiuntura internazionale e da opinioni divergenti sul probabile livello dei prezzi del petrolio. Il rapporto cita anche l’inasprimento dell’offerta dopo i tagli dell’OPEC, le sanzioni statunitensi al Venezuela e all’Iran nonché l’acuirsi delle tensioni in Libia. L’Agenzia prevede che le scorte di greggio continueranno a diminuire per il resto dell’anno, con un calo di oltre 2 milioni di barili al giorno in T3. |

|

||

| TASSI DI CAMBIO

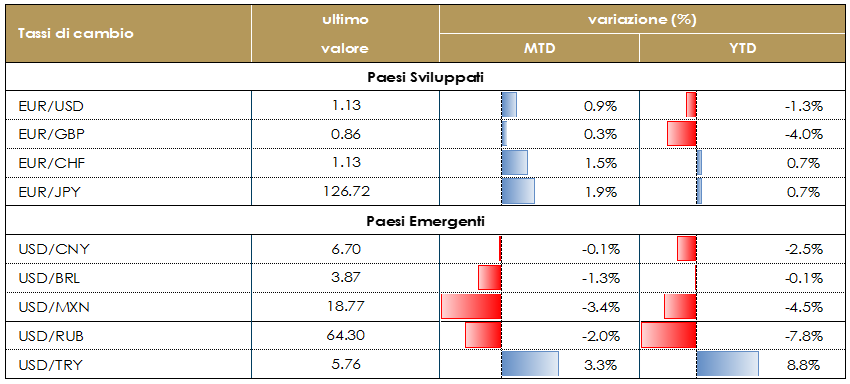

Settimana positiva per la valuta comune, che si apprezza rispetto al dollaro salendo sopra 1.13 interrompendo almeno temporaneamente il trend negativo da inizio anno contro le principali valute. Il posizionamento è sempre più a favore di queste ultime (dati CFTC su posizioni speculative nette) e questo fattore potrebbe giocare, nel breve termine, a favore di un rimbalzo verso l’alto della valuta comune, su cui “pesa” l’atteggiamento prudente della BCE e una situazione macroeconomica molto incerta, sia per lo scontro commerciale in corso che per i forti dubbi sull’evoluzione della Brexit. Euro in ripresa anche contro la sterlina britannica.

|

VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina.

|

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

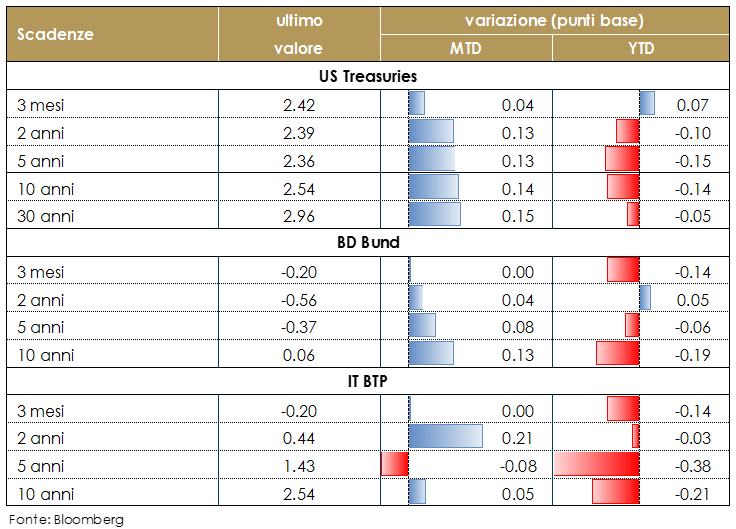

| MERCATI DEI TITOLI DI STATO

Il driver principale per il mercato governativo questa settimana è stato sicuramente il meeting BCE. Dopo il meeting il rendimento dei titoli decennali tedeschi è tornato in territorio negativo, sulla scia della prospettiva di misure per mitigare gli effetti sulla redditività bancaria dei tassi di interesse negativi. Il decennale è tornato poi positivo questa mattina dopo la pubblicazione dato sui nuovi prestiti in Cina più alto delle attese. Nei prossimi mesi sarà importante monitorare l’andamento della congiuntura: se i dati economici inizieranno a stabilizzarsi nella seconda metà dell’anno, la BCE potrebbe riconsiderare un aumento del costo del denari all’inizio del 2020 Tuttavia, i rischi di scenario sono attuatemene rivolti verso il basso e suggeriscono uno scenario di politica monetaria molto più accomodante con l’assenza di aumenti quest’anno e una lunga estensione della forward guidance, mettendo in discussione la capacità della BCE di aumentare i tassi in tutto questo ciclo. Negli USA i verbali del FOMC non hanno fornito molte nuove informazioni e i rendimenti dei titoli governativi US hanno reagito al dato deludente sull’inflazione core. I rendimenti dei Gilt hanno beneficiato poco della diminuzione del rischio di no-deal, dopo che l’UE hanno concesso altro tempo alla Gran Bretagna; la nuova data ultima di uscita è stata fissata al 31 ottobre. |

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento L a FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. |

||

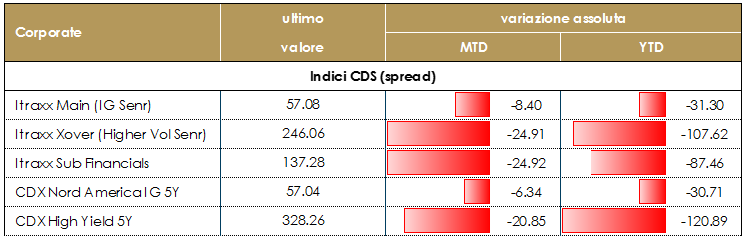

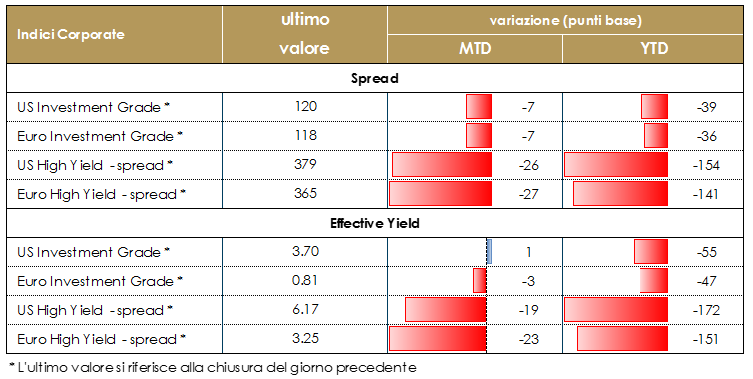

| MERCATI DEI TITOLI CORPORATE

La settimana sul mercato corporate è stata piuttosto positiva e si è chiusa con un tono decisamente riskon come per le altre asset class rischiose e con tassi in aumento. Gli indici europei hanno stretto di circa 10bp sul mercato HY e di 4bp su High Grade con buona performance in cash anche se su low beta l’aumento dei tassi risk free nell’ultima seduta (5bp nella parte mediolunga su Eu) ha in parte frenato il livello di ritorno assoluto. In US il restringimento degli spread è stato maggiore, circa 13bp su HY, dopo un inizio settimana più incerto e una chiusura anche qui decisamente forte.Sul mercato primario, settimana ancora molto intensa, a partire dai governativi periferici con Btp e Bonos, fino all’emissione record sul mercato americano di Saudi Aramco multitranche con oltre 100Bio di ordini.Su emittenti finanziari segnaliamo la nuova emissione Ageas, life insurance (500Mio, 30nc10, ms+280), senior preferred di Abn Amro (750Mio, MS+38) ed Erste Group (500Mio, 5y, 0.375%).Il comparto con maggiori emissioni nella settimana è stato il corporate non finanziario senior con LG Chem (0.5%, 4y, A3, 500Mio, MS+65), Diageo (0.125%, 4y, 600Mio, MS+23), Glencore (1.5%, 7y, Ms+130), Coca Cola (1.125%, 10y, 500Mio, ms+72). Su High Yield bond di rifinanziamento per INEOS (2.875% 770Mio B+315 7nc3) e Orano (3,375% 7y ms+327 750Mio) con relativo buyback di titoli outstanding e nuova emissione per Telecom Italia (2,75%, 1Bio, 6y, ms+275) oltre a un subordinato real estate CPI Property Group (550Mio 4.875% perp nc 6y) che si è però poi contraddistinta come peggiore nuova emissione dell’anno con un allargamento nelle sedute successive di quasi 100bp per una causa legale (-5pt). [A cura del team obbligazionario di Mediobanca SGR] |

VIEW STRATEGICA Corporate IG. Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY. La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

||

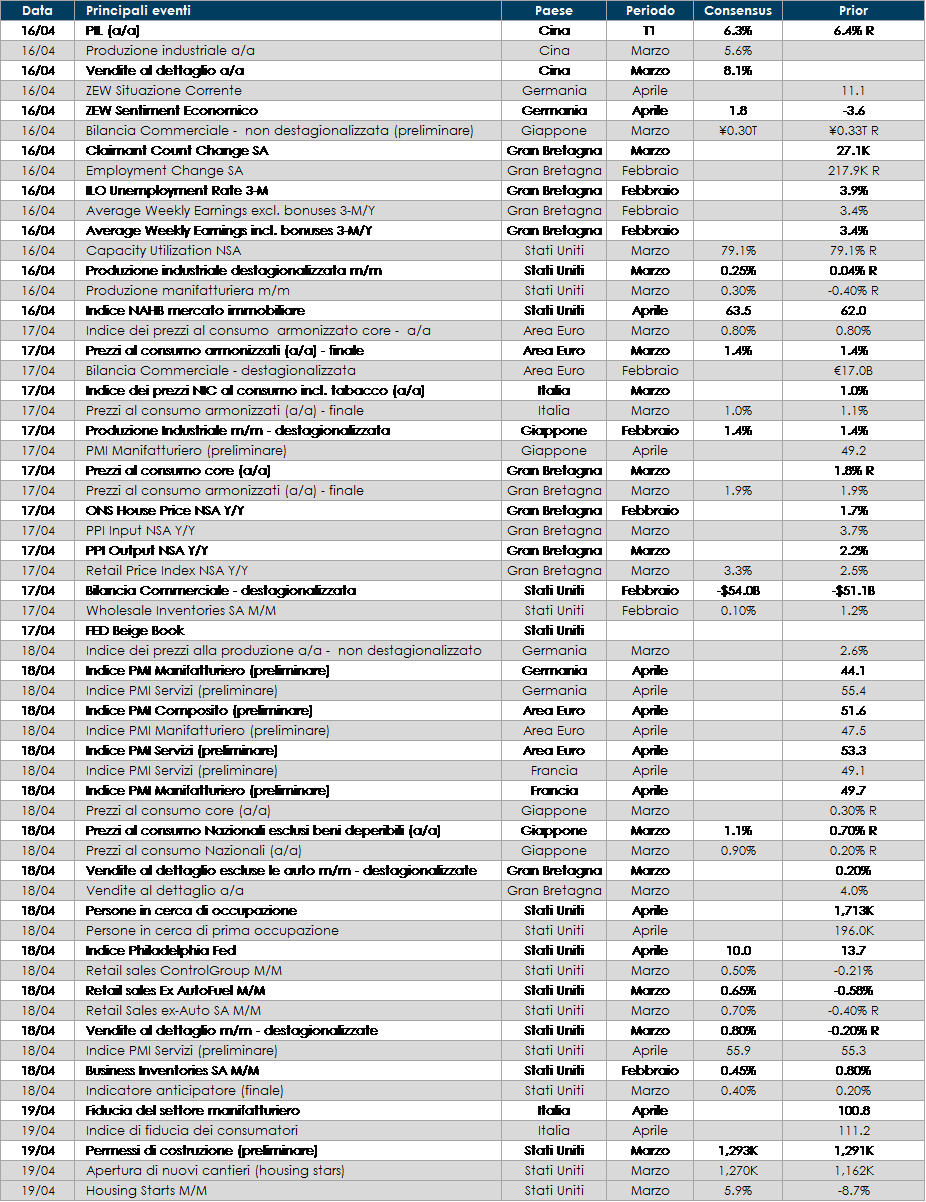

LA PROSSIMA SETTIMANA: quali dati?

Europa: in settimana saranno pubblicati gli indici PMI preliminari per il mese di aprile sia per l’intera l’Area Euro sia per le singole economie. Per le singole economie inoltre saranno pubblicate le statistiche relative a ordini industriali e indici delle fiducia in Italia, sondaggi ZEW in Germania, vendite al dettaglio e il tasso di disoccupazione in UK.

Stati Uniti: saranno pubblicati dati importati per monitore la spesa per consumi (vendite al dettaglio, l’andamento del settore immobiliare (housing starts) nonché le survey relative al mese di aprile (PMI, Empire, Philly Fed).

Asia: in Cina sarà pubblicato il dato relativo a PIL di T1 e la produzione industriale e vendite al dettaglio relative al mese di marzo. Produzione industriale disponibile anche per il Giappone, insieme a CPI nazionale e bilancia commerciale di marzo.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.

6 di 6