La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Lo stimolo fiscale US favorisce la ripresa dell’inflazione rispetto alle altre aree geografiche

- L’inflazione core rallenta a gennaio, frenata dagli effetti della pandemia

- L’American Rescue Plan faciliterà la chiusura dell’output gap nel 2021 e la ripresa dell’inflazione

- Nei prossimi mesi effetti statistici faranno aumentare l’inflazione annua, ma non influenzeranno la politica monetaria della Fed

I mercati finanziari temono una rapida ripresa dell’inflazione negli Stati Uniti. Secondo l’ultima survey BofaML, il 92% degli intervistati si aspetta un’inflazione più alta nei prossimi 12 mesi e il 14% considera l’inflazione come il principale rischio di coda.

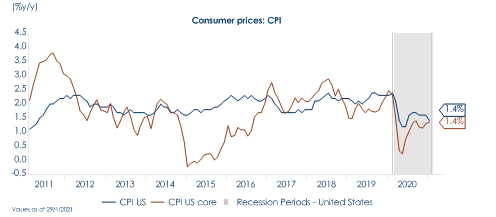

Questo aumento atteso dell’inflazione, tuttavia, continua a non essere presente nei dati macroeconomici: i dati pubblicati in settimana sull’inflazione reale misurata sull’indice CPI US indicano che la disinflazione ciclica, imputabile alla pandemia, non si è ancora esaurita e che continuerà a pesare sull’indice fino a che non si registrerà una normalizzazione dell’emergenza sanitaria e ad una più compiuta ripresa della domanda. A gennaio l’indice CPI ha sorpreso negativamente le attese aumentando di solo 0,3% m/m (1,4% a/a), spinto dalla componente energetica (+3,5% m/m) e in particolare dalla benzina (+7,4% m/m). L’indice dell’inflazione core è rimasto invariato su base mensile, ed ha rallentato su base annuale attestandosi a 1,4% a/a da 1,6% a/a di dicembre (Fig.1).

Da un lato, prosegue il “sorpasso” dell’inflazione dei beni core (0,1% m/m, 1,7% a/a), rispetto a quella dei servizi ex-energia (0,0% m/m, 1,3% a/a), caratteristica peculiare di questa recessione legata allo shock pandemico. Dall’altro si continua a registrare un ampio calo nelle tariffe aeree (-3,2% m/m), nei servizi ricreativi (-1% m/m, dopo -0,5% m/m) e in quelli finanziari (5% m/m), a fronte invece di un rimbalzo nei servizi medici (0,5% m/m).

Di fatto, l’inflazione rimane debole nell’attuale fase a causa del rallentamento del comparto dei servizi, mentre non vi sono indicazioni di accelerazione dei prezzi per le categorie di beni con problemi di offerta e/o disponibilità (per esempio, auto). L’unico segnale in questa direzione proviene dalle indagini sulle imprese che, con l’aspettativa di una domanda più solida nei prossimi trimestri, dichiarano di voler iniziare a trasferire parte dell’aumento dei costi sui prezzi finali. Questo, ad esempio, è quanto emerge dall’indice ISM di gennaio, che segnala il peso della pandemia sulla catena di approvvigionamento delle fabbriche, allungando i tempi di consegna dei fornitori e facendo aumentare i prezzi di produzione (l’indice dei prezzi pagati è salito a un massimo di 82,1).

Nel corso del 2021 il trend delle variazioni mensili dovrebbe gradualmente aumentare per effetto del progressivo aumento del prezzo del petrolio, mentre l’inflazione annua subirà ampie variazioni verso l’alto nel secondo trimestre per un effetto base (ossia un confronto con il 2020): a causa della pandemia e della conseguente recessione, l’indice CPI è sceso a marzo, aprile e maggio 2020, quando le variazioni annuale dell’indice dei prezzi saranno calcolate rispetto a questi mesi, l’inflazione sembrerà accelerare rapidamente (ma si tratterà solamente di un effetto statistico).

Per assistere effettivamente a un aumento duraturo dell’inflazione sarà necessaria una ripresa economica solida e la chiusura dell’output gap del paese, ossia la produzione economica del paese dovrà tornare ad avvicinarsi (magari superandola) alla produzione potenziale dell’economia. Gli Stati Uniti potranno contare sull’imponente e crescente stimolo fiscale, che l’amministrazione Biden vuole portare avanti, nonché sul risparmio precauzionale accumulato da famiglie e imprese in questi mesi e che inizierà ad essere speso non appena il virus sarà sotto controllo.

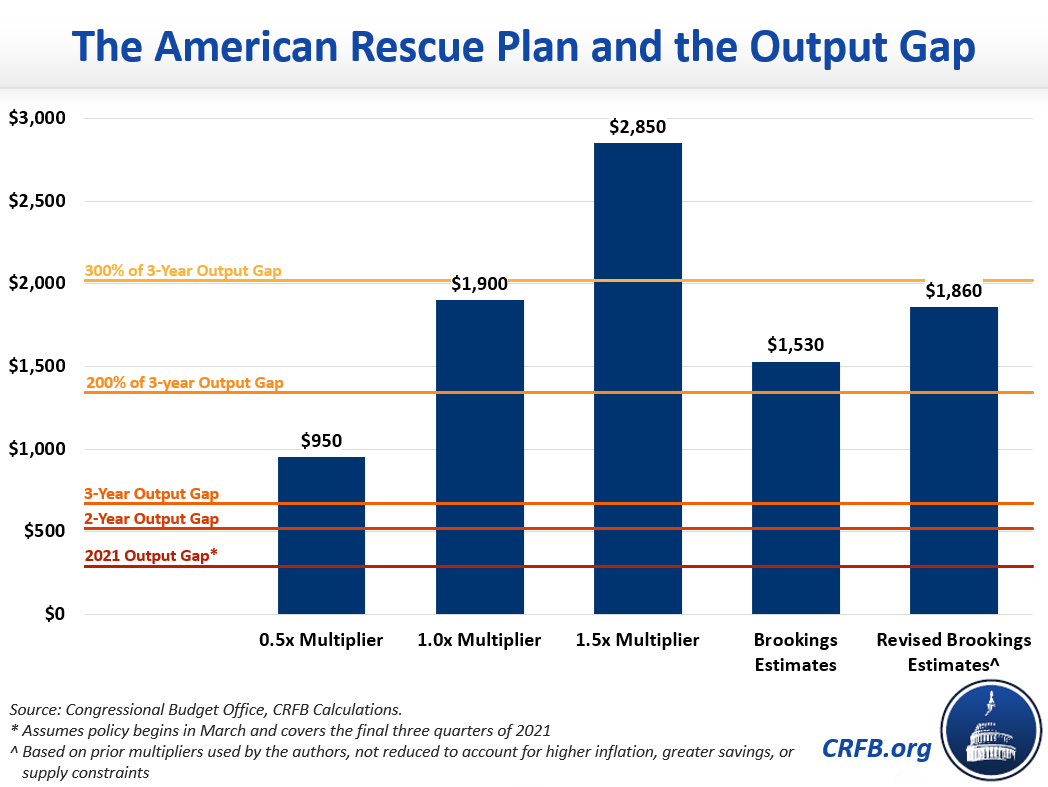

Le stime del CFRB (The Commitee for a Responsible Federal Budget) ci aiutano a valutare la portata del piano fiscale statunitense. Il CRFB stima che sebbene l’effetto teorico dell’American Rescue Plan sull’economia dipenderà dal moltiplicatore economico associato ai nuovi programmi, il piano se implementato sarà capace di superare sostanzialmente l’output gap – come stimato dal CBO – già per la fine del 2021. Con un moltiplicatore di 0,5x, per esempio, il piano chiuderebbe il 135% dell’output gap. Con un moltiplicatore di 1,5x, chiuderebbe l’output gap 4 volte tanto. Sulla base di una recente analisi del piano da parte del Brookings Institution, l’American Rescue Plan aumenterebbe teoricamente la produzione di circa 1,5 trilioni di dollari a partire dal secondo trimestre di quest’anno, chiudendo circa il 225% dell’output gap entro il 2023 (Fig.2).

Se ne può dedurre che il sentiero dell’inflazione statunitense sarà più veloce di quello delle altre aree geografiche, che beneficeranno di un minor stimolo fiscale, ma che in ogni caso bisognerà aspettare per osservare una crescita persistente dell’inflazione anche negli Stati Uniti.

In questo contesto, la Fed ha formalmente adottato un piano per superare l’obiettivo di inflazione, suggerendo una sua risposta più lenta all’aumento dell’inflazione. Questa settimana J. Powell, in un discorso sul mercato del lavoro, ha descritto la distanza che separa la situazione attuale dalla piena occupazione, intesa in modo “inclusivo”, richiesta dal mandato della Fed. J. Powell ha così confermato che la Fed monitorerà l’evoluzione della pandemia e del mercato del lavoro nei prossimi trimestri e richiederà un miglioramento in una batteria di dati prima di “anche solo pensare” di ridurre lo stimolo monetario, ribadendo che nella sua equazione, non appare per ora né l’inflazione né aspettative di inflazione.

A cura di Teresa Sardena, Mediobanca SGR

|

Fig.1: January CPI data are a reminder that there is a cyclical disinflation yet to run its course before any inflationary impulse takes hold

|

Fig.2: The American Rescue Plan and the output gap

|

SETTIMANA TRASCORSA

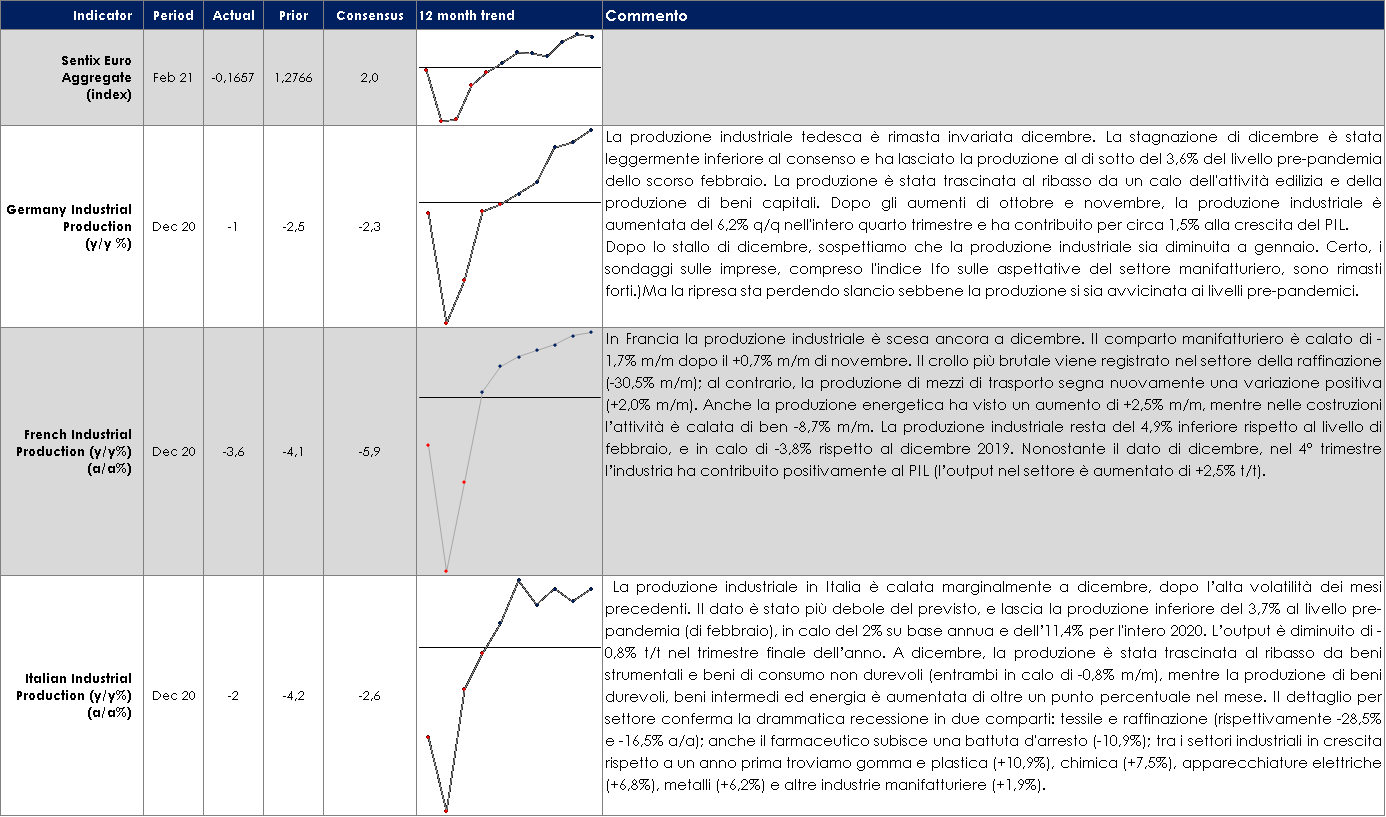

EUROPA: la commissione Europea rivede le proprie stime di crescita per l’Area Euro

La Commissione Europea ha rivisto al ribasso da 4,2% a 3,8% la proiezione di crescita del PIL nel 2021 e al rialzo la stima di crescita per il 2022 (a 3,8% a/a dal precedente 3,0% a/a). La revisione tiene conto delle nuove misure di contenimento introdotte da molti paesi europei durante i mesi invernali e le traduce in un’aspettativa di un calo di -0,9% t/t nel trimestre corrente, seguito da un rimbalzo di 1,2% e 3,0% t/t nei due trimestri seguenti. Infatti, secondo la crescita economica è destinata a riprendere in primavera e a prendere slancio in estate, con l’avanzare dei programmi di vaccinazione e il sessivo graduale allentamento delle misure di contenimento. Un miglioramento delle prospettive per l’economia globale è anche destinato a sostenere la ripresa. L’impatto economico della pandemia rimane disomogeneo tra gli Stati membri e anche la velocità della ripresa dovrebbe variare in modo significativo. La Commissione ha anche rivisto al rialzo la proiezione di inflazione per il 2021, da 1,1% a 1,4%, mentre ha lasciato invariata a 1,3% quella per il 2022.

Nel rapporto, la Commissione fornisce anche una stima degli effetti dell’uscita del Regno Unito dall’UE. La Commissione stima che le barriere non tariffarie siano ora pari al 10,9% e all’8,5% rispettivamente sulle importazioni UE e su quelle UK. Nella simulazione, la Commissione ipotizza che una parte sia attivata immediatamente, mentre altre (connesse a divergenza di standard) inizi ad agire successivamente. La riduzione di PIL a fine 2022 è stimata in 0,5% per l’UE e in 2,25% per il Regno Unito.

ASIA: rallenta l’inflazione in Cina

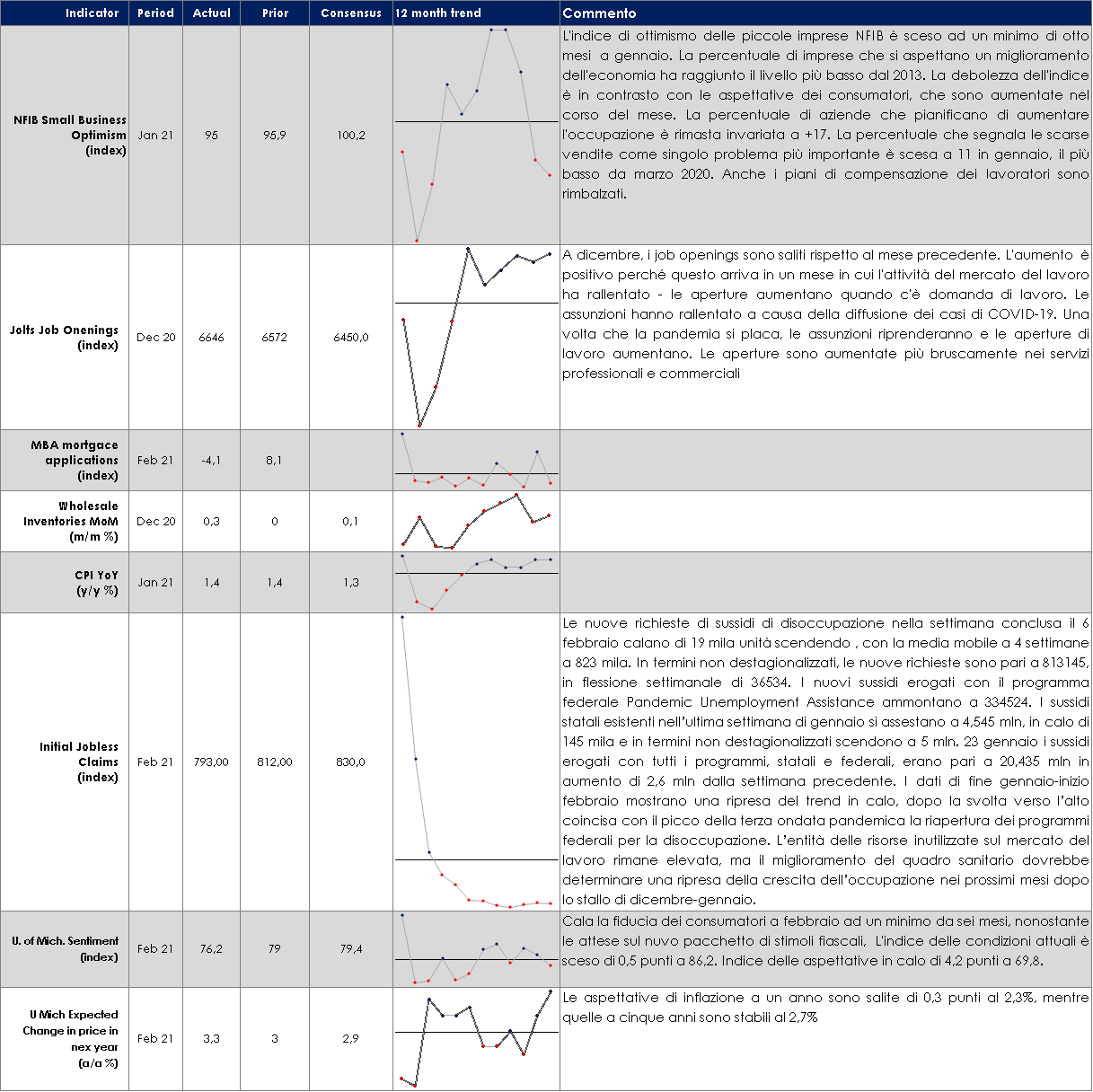

USA: nei dati economici pubblicati questa settimana resta ancora evidente l’effetto frenante della pandemia

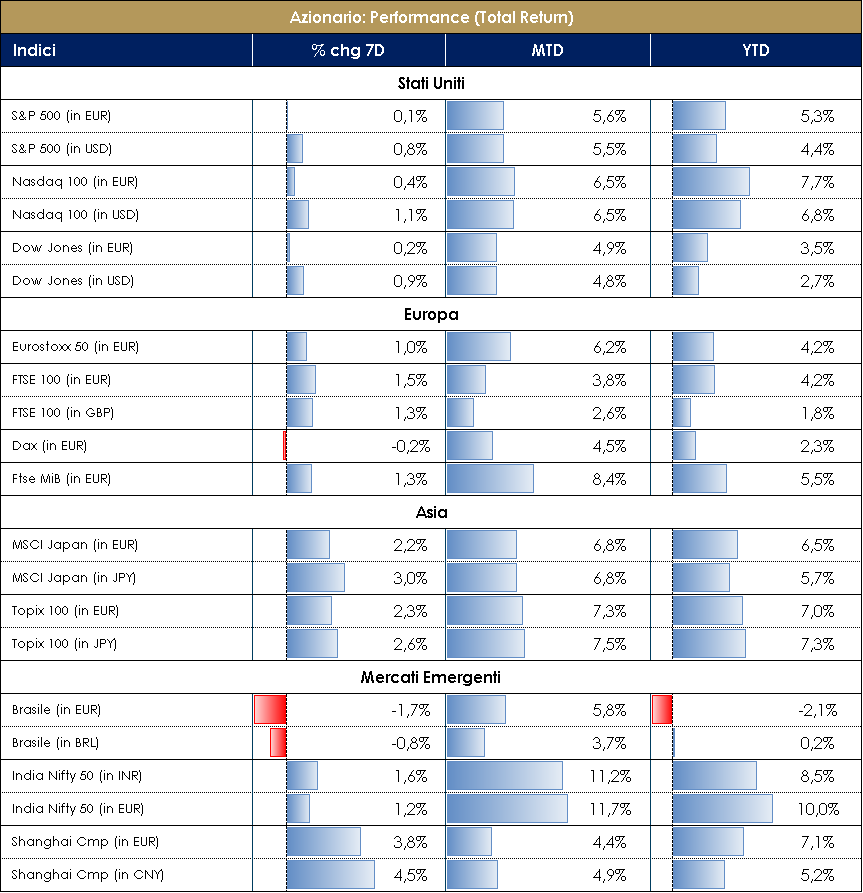

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Effetto “Super Mario”: FTSE MIB con il vento in poppa Per la seconda settimana consecutiva il FTSE MIB italiano registra una sovra-performance rispetto a tutti gli altri listini azionari europei (FTSE MIB +1.90% vs SXXE +0.50% e SX5E +0.70%), trainato dall’“effetto Draghi” e dalle aspettative positive sulla sua guida tecnica. La reporting season dei Financials ha fatto da padrona, Mediobanca +8.20%, Banco BPM +7.50%, Unipol +6.35%, Poste IT e BPER +4.50%. Se dal fronte italico traspare un barlume di entusiasmo, a riportare tutti con i piedi per terra ci ha pensato giovedì la Commissione Europea, la quale ha pubblicato l’aggiornamento delle previsioni macroeconomiche riviste al ribasso (-40bps) per le aspettative di crescita 2021 dell’Eurozona: dal +4.2% al +3.8%. Prima causa fra tutte della lenta ripresa resta ancora l’elevata diffusione dei contagi (seppur in miglioramento nell’ultima settimana) e il disomogeneo processo di vaccinazione. Israele primeggia nella classifica con il 65% della popolazione vaccinata, seguita dagli Stati Uniti con il 14% dei suoi abitanti e infine la media europea sotto il 5%. Sul fronte USA, il pacchetto di spesa da 1.9 trilioni di dollari, unito agli oltre 900 miliardi dello scorso anno, potrebbe contribuire ad un “surriscaldamento” dell’economia: il piano di spesa pubblica, la politica monetaria espansiva, i risparmi accumulati dai consumatori durante la pandemia e un progressivo ritorno verso la piena occupazione potrebbero contribuire ad una crescente pressione inflazionistica. Prosegue infine a pieno regime la reporting season del 4Q20 con una ripresa generalizzata degli utili (con upgrade stime EPS) e dei ricavi, sia negli Stati Uniti che in Europa, soprattutto nei settori Energy & Financials. In Europa, il comparto ciclico, rappresentato dall’indice STOXX Europe 600 Cyclicals, continua a sovraperformare da inizio anno con un + 4.6%, mentre l’indice che raccoglie titoli più difensivi ha guadagnato solo il 2.1% e lo STOXX Europe 600 il 3.1%. Tra i best sector europei della settimana troviamo il Tech +3.45%, Basic Resources, Media e Banks +2% contro Beverage&Tobacco e Utilities -2.50%. Tra i titoli migliori dell’EuroStoxx 50 segnaliamo Adyen +16%, ING, ASML, Prosus, Adidas (no news ma con upgrade di UBS) e L’Oreal. S&P500 e Nasdaq100 a +0.70% con VIX a 21 e petrolio a 58 $/barile. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 12 febbraio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

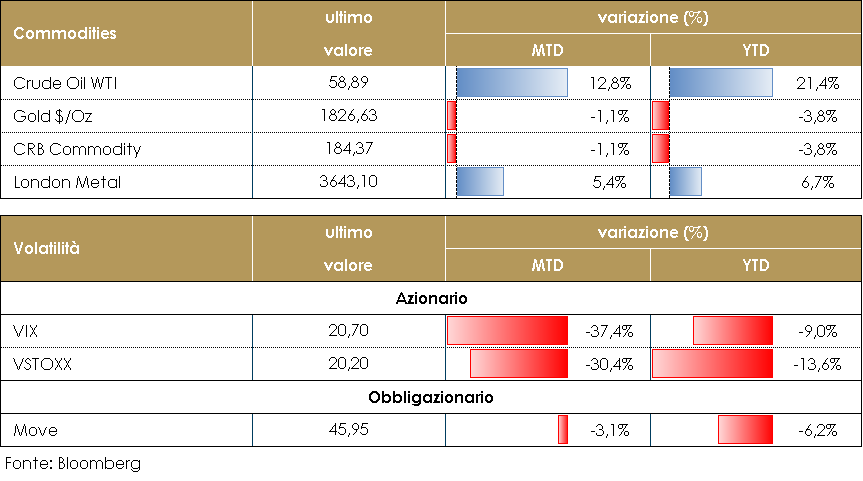

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha continuato a salire fino a mercoledì avvicinandosi ai 60 dollari barile, per poi consolidare il proprio movimento sui 58 dollari al barile. Restano confermati i temi di sostegno al mercato derivanti dalle aspettative riguardo la crescita economica dei prossimi mesi con impatti positivi sulla domanda di greggio, nonostante l’OPEC abbia rivisto le stime per il 2021. Nel suo consueto report mensile, il Cartello indica ora una domanda di petrolio in aumento di 5,8 milioni di barili al giorno per quest’anno, in calo di 100 mila barili rispetto alle previsioni di gennaio; pertanto, la media annua sarà pari a 96,1 milioni di barili al giorno. Analogamente, l’IEA ha tagliato di 200 mila barili al giorno le stime relative alla domanda nel 2021, portandola a 96,4 milioni di barili complessivi, giustificando la propria scelta con uno scenario ancora fragile per via della pandemia. PERFORMANCE – Dati aggiornati alle ore 17.30 del 12 febbraio 2021

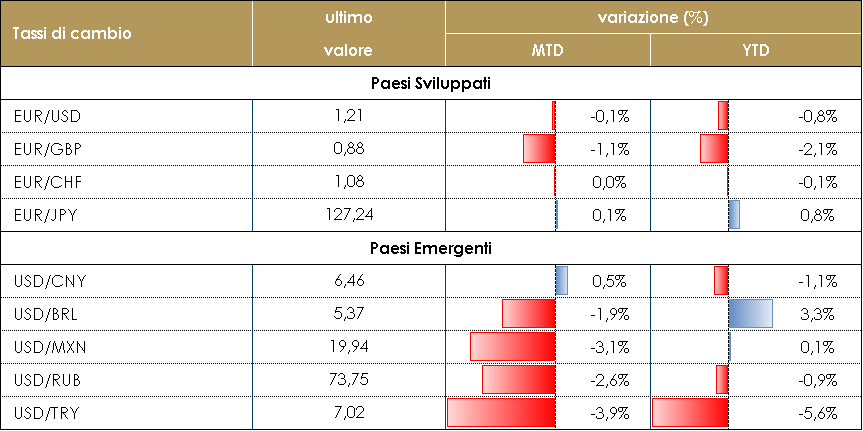

TASSI DI CAMBIO Dopo due settimane di guadagni ininterrotti, il dollaro USA ha iniziato a deprezzarsi contro tutte le valute del G10. J. Powell, presidente della FED, ha dichiarato che il mercato del lavoro è lontano dalla piena occupazione e che l’aumento previsto del tasso di inflazione per i prossimi mesi sarà temporaneo: la banca centrale guarderà attraverso la volatilità di breve senza prendere alcuna contro-misura. Poiché la BCE è apparsa meno incline ad aumentare il suo sostegno monetario, l’attenzione del mercato si è spostata verso la politica fiscale: la differenza tra USA e UE è evidente. Negli Stati Uniti lo stimolo fornito raggiungerà quasi 3 trilioni di dollari nel 2021, mentre nell’Eurozona, la somma del Recovery Fund e degli stabilizzatori automatici è inferiore a 1 trilione di euro. Di conseguenza, gli economisti stanno rivedendo al ribasso le loro proiezioni di crescita per l’Eurozona, che appare in ritardo nella corsa globale ad uscire dallo shock pandemico. Questo probabilmente inizierà a produrre alcuni effetti sulla moneta comune, in particolare se la crescita globale si riprenderà ovunque tranne che nell’Eurozona. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle ore 17.30 del 12 febbraio 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

La struttura a temine governativa statunitense chiude la settimana praticamente invariata rispetto a venerdì scorso, pur avendo registrato un movimento al ribasso nella giornata di mercoledì a seguito del dato deludente sull’inflazione di gennaio e dopo il discorso dovish di J.Powell. (cfr. il punto della settimana) recuperato nella giornata di giovedì. Il rendimento dei Treasury USA a 10 anni è salito di 25 pb da inizio anno (65 pb dal suo minimo di aprile), guidato dalle aspettative di una politica fiscale più accomodante dopo la vittoria dei democratici nel ballottaggio del Senato della Georgia. Di fatto la maggioranza al Congresso per i democratici ha creato significative aspettative aspettative di un processo di disaccoppiamento della politica fiscale statunitense con il resto del mondo. Conseguentemente, le aspettative di sostegno fiscale si stanno traducendo in aspettative di crescita più alta e naturalmente anche in un certo anticipo con aspettative di inflazione più elevata. Infatti, andando a vedere la scomposizione l’aumento dei rendimenti governativi aumento è spiegato principalmente da una maggiore compensazione dell’inflazione, che ora è ben al di sopra del suo livello pre-pandemico. Dall’altro lato dell’Atlantico, il mercato è stato guidato principalmente dalle notizie politiche in Italia. Il mercato dei BTP ha mantenuto un’impostazione positiva per tutta la settimana, con il decennale al nuovo minimo storico di 0,44% e lo spread BTP-Bund ai minimi dal 2015 sotto i 90pb. L’effetto Draghi, con il nuovo Presidente del Consiglio che dovrebbe sciogliere la riserva entro il fine settimana per poi presentare il programma e andare a chiedere la fiducia in Parlamento a metà della prossima settimana, continua a supportare il comparto e ridurre il premio al rischio sui titoli di stato italiani. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 12 febbraio 2021

VIEW STRATEGICA Governativo US:I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica. |

MERCATI DEI TITOLI CORPORATE

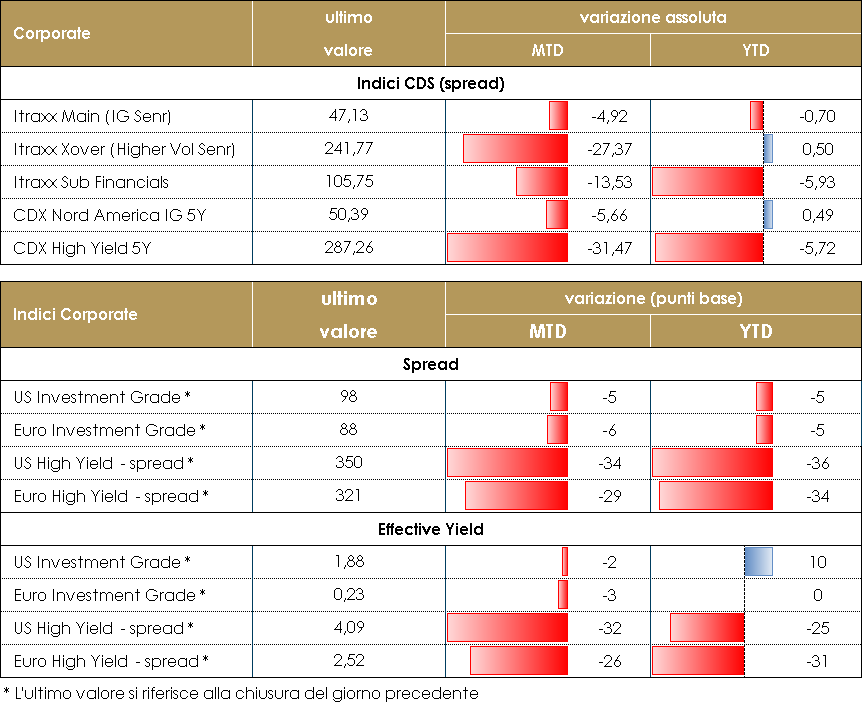

La settimana sul mercato del credito non ha dato particolari spunti a differenza delle settimane precedenti. Il mercato ha consolidato i livelli raggiunti con alcune sedute positive caratterizzate ancora da un abbondante flusso di primario e altre più di complessiva presa di profitto.Gli indici CDS hanno chiuso lievemente positivi nella settimana: Main (IG) -1bp, e Xover (HY) -3bps in Europa e sostanzialmente flat negli US. Negli indici cash lievemente migliore la performance grazie ai flussi ancora positivi degli operatori alla ricerca di rendimento. Sul mercato primario la fase interlocutoria non ha frenato le emissioni che sono rimaste su livelli elevati nonostante il periodo che normalmente vede un calo nel mese.Diverse sono state le operazioni su financials con il t2 di Danske (750Mio, 1%, 10nc5y), il double tranche senior non pref di DB (1.5Bio ea, 6y e 10y, 0.75% e 1.375), JP Morgan Senior (1.5Bio, 0.6% 11y), SocGen senior pref (1Bio, 0.125%, 7y) e Investec (300Mio, 0.5%, 5y).Su corporate nuovi deal Hybrid per Orsted (500Mio, 1.5%, perp nc 8.5y), e SNAM (500Mio, 0%, 4y e 500Mio, 0.75%, 9.5y).Su High Yield nuova emissione per Atlantia (1Bio, 1.875%, 7y) e tripla tranche per Cellnex (5.5y, 8y e 12y ) per un totale di 2.5Bio. A cura del team obbligazionario di Mediobanca SGR PERFOMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 12 febbraio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

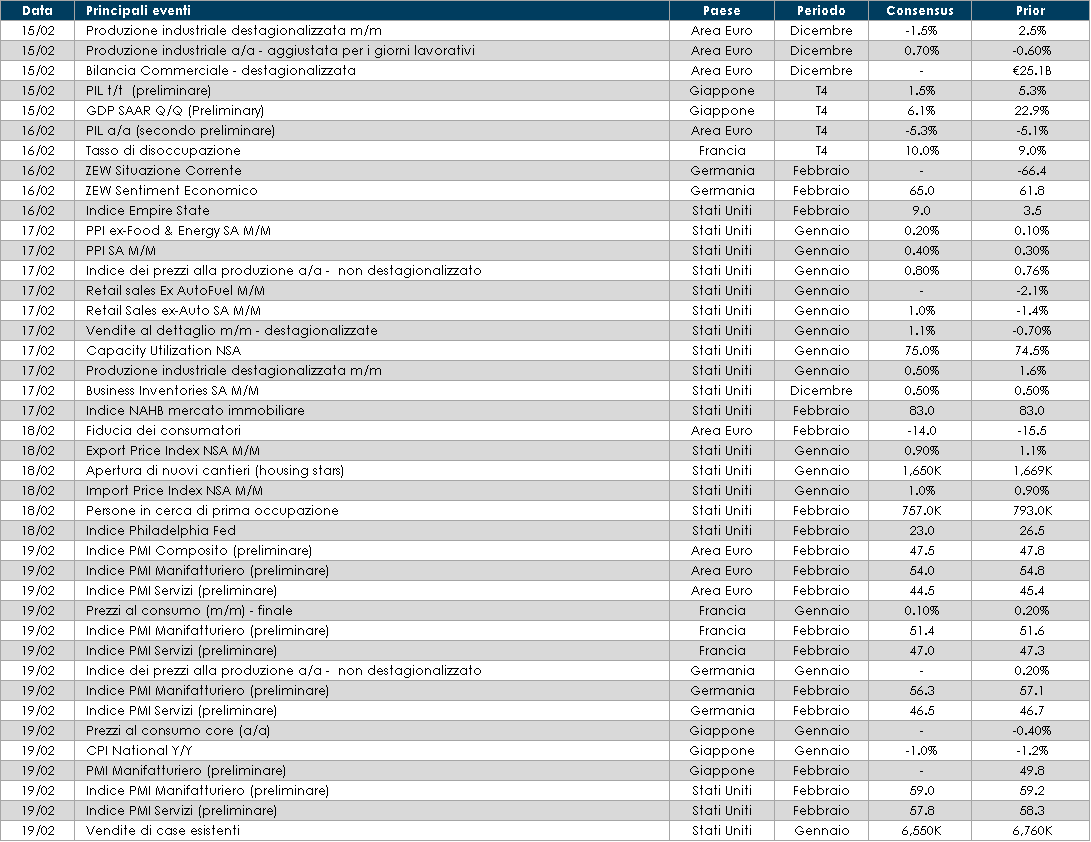

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta alla formazione del nuovo governo Draghi in Italia. Giovedì prossimo, la BCE pubblicherà il verbale della riunione politica monetaria di gennaio. Nel frattempo, verranno pubblicati la seconda stima del PIL per T$ dell’Area Euro, la consumer confidence e le stime preliminari degli indici PMI di febbraio nonché l’indice Zew in Germania.

- Stati Uniti: le vendite al dettaglio indicheranno una ripresa della spesa del consumatore statunitense. Nel frattempo, i verbali del FOMC probabilmente ribadiranno il messaggio di pazienza dato da Powell questa settimana.

- Asia: in Giappone saranno pubblicati i dati relativi all’inflazione relativa al mese di gennaio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.