La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La risposta della BCE alla seconda ondata di infezioni Covid-19

- Le decisioni del Consiglio Direttivo complessivamente ricalcano quanto anticipato nelle precedenti dichiarazioni di alcuni membri.

- Il Presidente Lagarde chiarisce che l’obiettivo della ricalibrazione è mantenere condizioni finanziare favorevoli per famiglie e imprese dell’Area Euro.

- Alla luce delle attuali previsioni di inflazione, ci si può aspettare che la discussione all’interno del Consiglio Direttivo nei prossimi trimestri continuerà ad essere incentrata su come fornire maggiore supporto e non su come ridurre il supporto esistente

Conformemente alle attese di mercato la BCE nel meeting di politica monetaria di ieri ha ricalibrato i propri strumenti come risposta ai perduranti effetti della crisi pandemica, principalmente attraverso i suoi due programmi più efficaci, il PEPP (programma di acquisto titoli legato alla pandemia) e le TLTRO III (aste di rifinanziamento a lungo termine vincolate all’erogazione di prestiti a famiglie e imprese). I tassi di interesse di riferimento sono, invece, rimasti invariati.

In particolare, il pacchetto annunciato prevede che il PEPP sia esteso fino a marzo 2022, con un contestuale aumento di acquisti di 500 mld di euro, arrivando così a un totale di 1850 mld di euro. L’estensione del PEPP di nove mesi è stata la sintesi di due ipotesi in discussione o meglio un compromesso all’interno del Consiglio Direttivo sull’estensione tra 6 e 12 mesi. Nel complesso, considerato l’ammontare totale, l’estensione temporale del PEPP e il precedente programma di acquisto titoli APP, open ended (che con il 2021 vedrà esaurito l’ammontare addizionale e continuerà al ritmo di 20 mld al mese dagli oltre 30 attuali), il ritmo di acquisti mensile totale potrebbe risultare in media di poco inferiore a quello attuale. L’obiettivo principale di questa ricalibrazione è stato quello di estendere l’orizzonte temporale del sostegno emergenziale piuttosto che di intensificare il grado di tale sostegno.

Riguardo alle aste di rifinanziamento a lungo termine TLTRO III, la BCE ha deciso un aumento degli incentivi, come un allungamento del periodo di applicazione dello spread negativo (-100pb) fino a giugno 2022, l’aggiunta di altre tre aste e altre misure collaterali. Di conseguenza è prolunga anche la fase di reinvestimento dei titoli in scadenza, in modo da non far calare “violentemente” la dimensione del proprio bilancio quando i programmi di acquisto titoli saranno conclusi. Non è stata apportata alcuna modifica al moltiplicatore di tiering per le riserve bancarie.

Con questa decisione, la BCE ha riconosciuto esplicitamente che gli effetti economici di Covid-19 si faranno sentire oltre la distribuzione su larga scala del vaccino. Durante la conferenza stampa il presidente Lagarde ha spiegato che la decisione è volta ed evitare il restringimento delle condizioni finanziarie nell’Area Euro per famiglie e per le imprese. Lievi segnali di rischio di frammentazione del credito iniziano a essere, a suo avviso, ravvisabili nelle survey e in particolare nell’ultima lending survey. È stato, inoltre, chiarito che data l’incertezza sullo scenario, resta insita in questa decisione la possibilità di non utilizzare l’intera dotazione del PEPP, in caso di sorprese positive.

Contestualmente, la BCE ha rivisto le previsioni di crescita e inflazione dell’Area Euro, alzando le previsioni di crescita sia per quest’anno (-7.3% dal precedente -8.0% previsto a settembre) e per il 2022 (a 4.2% dal precedente 3.2%), ma abbassando quelle del 2021(a 3.9% da 5%). La crescita nei prossimi anni sarà sostenuta dalle condizioni finanziarie favorevoli, dal supporto fiscale e infine dal rimbalzo della domanda interna. I rischi restano rivolti verso il basso, anche se meno pronunciati.

Più ampie sono state le revisioni per l’inflazione, con l’inflazione attesa su livelli inferiori alle precedenti previsioni su quasi tutto l’orizzonte temporale e, in particolare, le stime sull’inflazione per il 2020 sono state riviste a +0.2% dal +0.3% precedentemente previsto, per il 2021 sono rimaste all’1%, per il 2022 sono state riviste a 1,1% dal precedente 1.3%. Nel 2023 la BCE prevede una risalita dell’inflazione per attestarsi solo a 1.4%. Durante la conferenza stampa il presidente Lagarde ha spiegato che sul sentiero dell’inflazione pesano elementi congiunturali come il calo delle materie prime energetiche e l’andamento dell’IVA in Germania, ma anche fattori strutturali quali la bassa domanda aggregata, il basso tasso di crescita dei salari nonché l’apprezzamento dell’euro. Con queste previsioni sul sentiero dell’inflazione ci si può aspettare che la discussione all’interno del Consiglio Direttivo nei prossimi trimestri continuerà ad essere incentrato su come fornire maggiore supporto e non su come ridurre il supporto esistente.

Nel complesso, la BCE ha confermato le attese di mercato ma ha descritto una debolezza economica potenzialmente più pronunciata e più duratura, mentre preoccupanti restano le prospettive di inflazione. Ripetuti sono stati durante la conferenza stampa i richiami ad accelerare il processo decisionale sul programma di supporto fiscale Next Generation EU.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

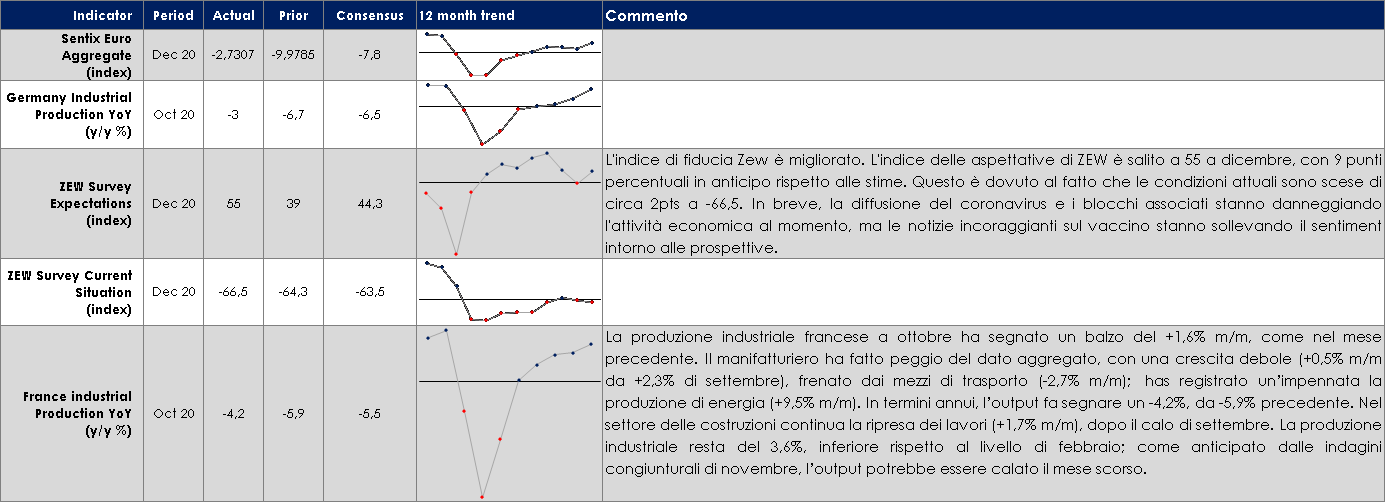

EUROPA: i dati europei rilasciati questa settimana non mostrano batture d’arresto per la second ondata di infezioni da Covid-19

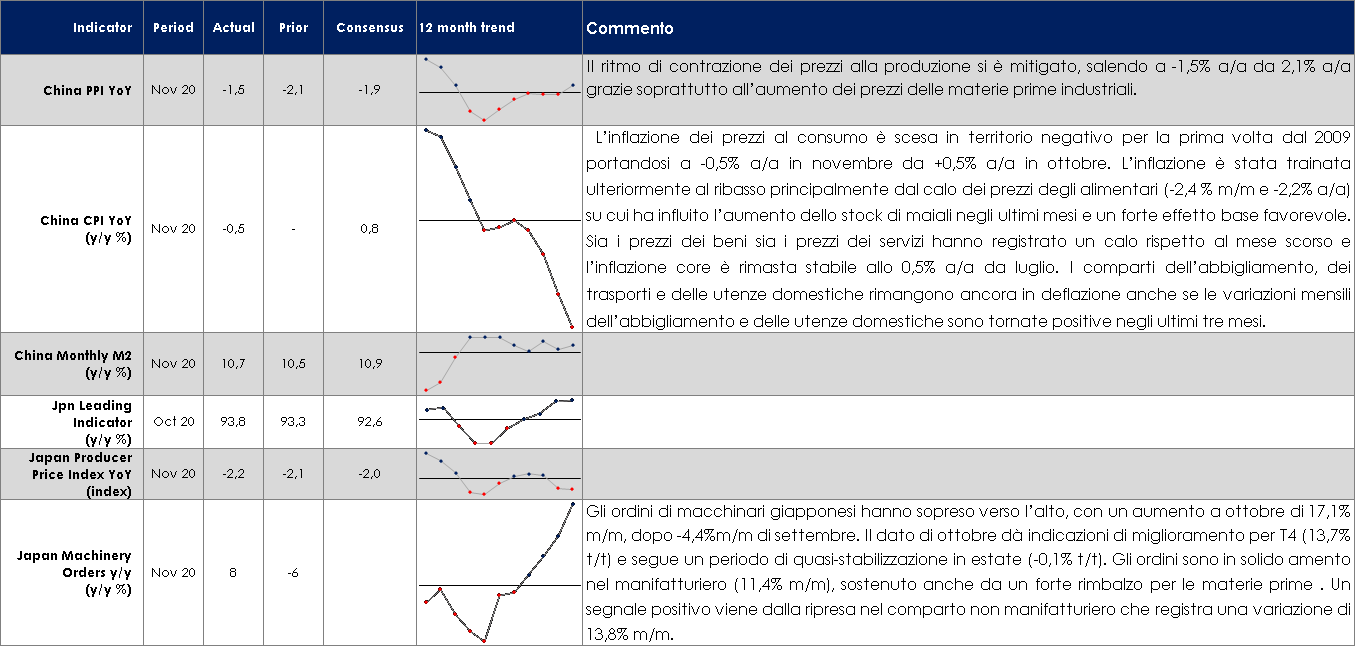

ASIA: l’inflazione cinese scende in territorio negativo per la prima volta dal 2019

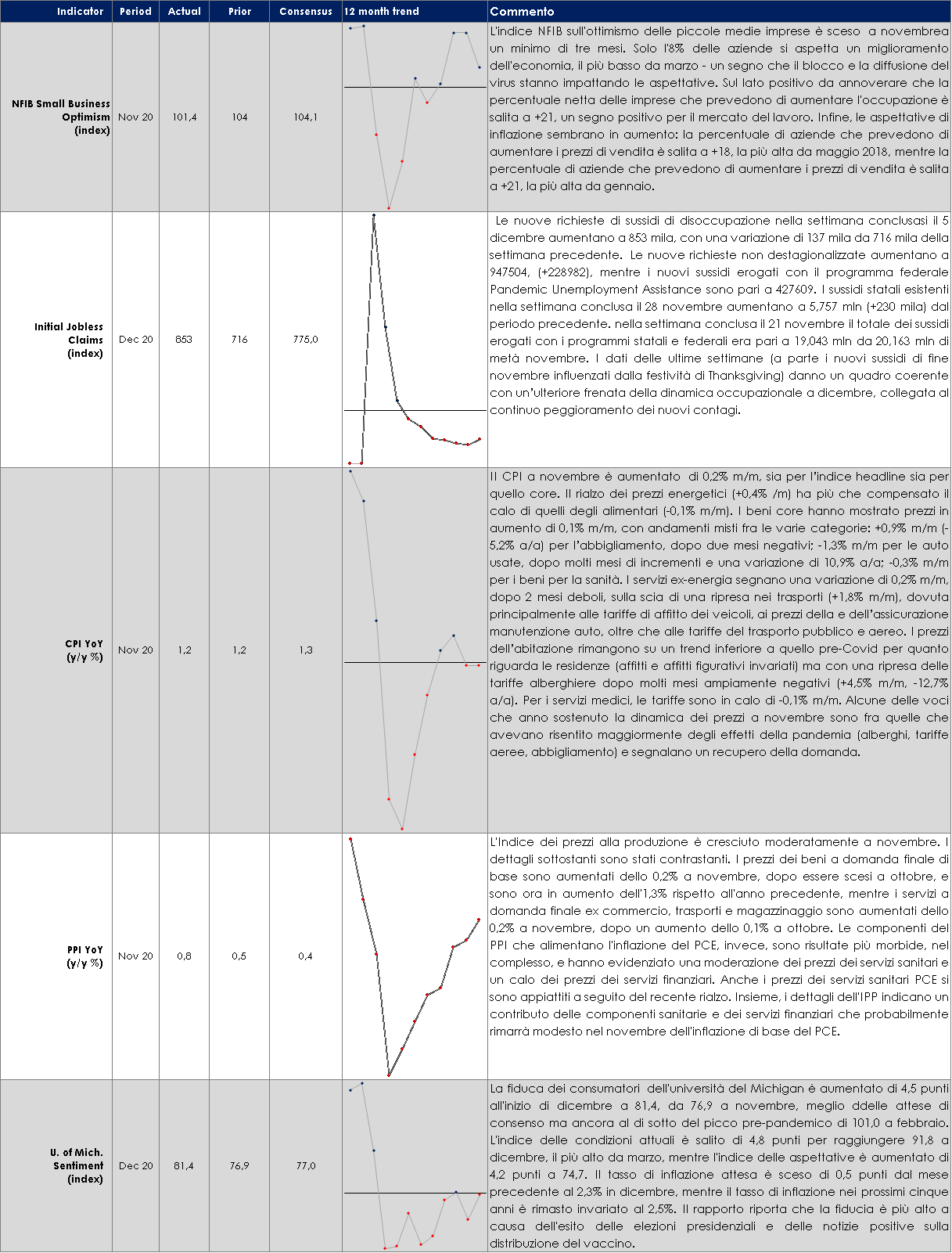

USA: Inflazione verso una normalizzazione dopo la straordinaria volatilità del 2020

| PERFORMANCE DEI MERCATI

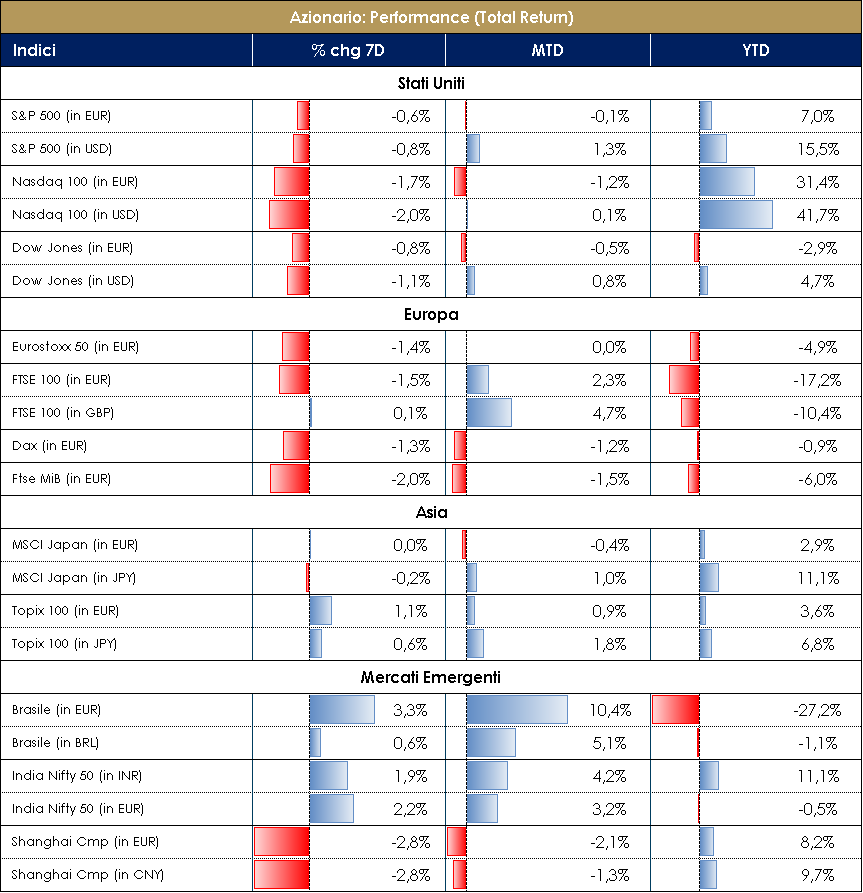

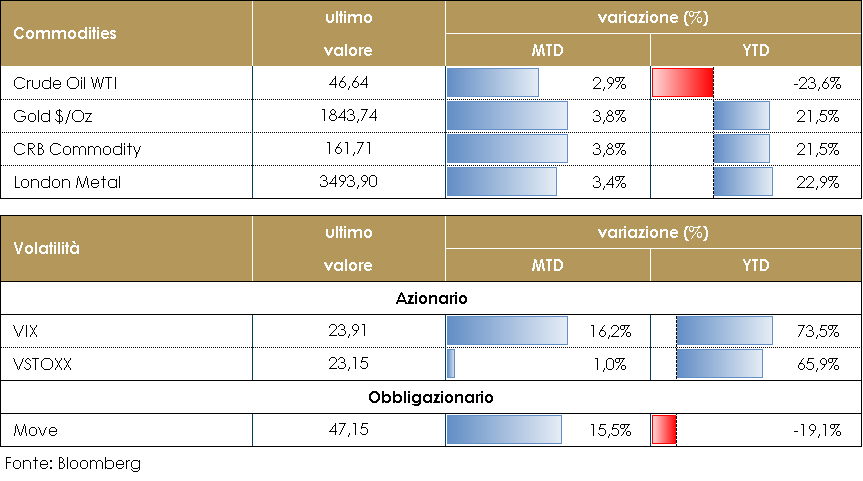

MERCATI AZIONARI L’aspettativa crea delusione. Mercati deboli dopo le parole della Lagarde o fisiologico take profit dopo un Novembre stellare? A seguito della view “bicchiere mezzo vuoto” prospettata da C. Lagarde, il mercato europeo sembra ormai essere indirizzato sempre più verso un mood pre-natalizio con la supply in diminuzione e i volumi in calo. Il trend di compressione degli spread dovrebbe proseguire almeno fino a fine anno. In Europa il rapporto ECDC sul covid19 rileva che il tasso di incidenza è in calo da due settimane al netto di 6 Paesi tra i quali Finlandia e Croazia; la Francia intanto ha introdotto un coprifuoco notturno e in Germania il sindaco di Berlino dovrebbe annunciare un nuovo lockdown dal 20 dicembre con il numero di infezioni arrivato a 30mila. In US l’FDA ha dato il via libera all’utilizzo del vaccino di Pfizer.Sulle borse asiatiche abbiamo assistito ad elementi di negatività con Shanghai e Shenzen in calo dopo che nella giornata di giovedì S&P e Dow Jones hanno rimosso alcune società cinesi dai rispettivi indici; a questo si aggiungono i timori per una Brexit senza accordo e la difficoltà di raggiungere un agreement sul pacchetto di stimoli fiscali in US, la quale ha minato le performance dei FAANG questa settimana. Fronte mercati azionari è rilevante l’annuncio da parte del PRA (regolatore UK) sul fatto che le banche inglesi potranno riprendere a distribuire i dividendi sui risultati 2020, pagando il maggiore tra 20bps calcolati sulle risk weighted assets e il 25% dei profitti cumulati negli ultimi 8 trimestri (quindi FY2019 e FY2020) meno i dividendi già pagati. Malgrado yields non troppo elevati (circa 2-2.5%) il messaggio del regolatore appare forte e rassicurante: “la distribuzione del capitale è un’importante e necessaria parte del funzionamento del sistema”. A questo punto sarà molto più difficile per ECB SSM e regolatori nordici estendere ulteriormente il “ban”, considerando che anche US e Swiss banks pagano già i dividendi (si creerà una nuova aspettativa?). La prossima settimana (probabilmente in corrispondenza del meeting del ESRB programmato per il 15 dicembre) sarà importante conoscere le decisioni del regolatore su questo tema così delicato. EuroStoxx a -1.10% trainato da Personal Care Drug & Grocery Stores +4.40%, Consumer +1.70% e Basic Materials +1.55% contro Banks -5.90%, Retail -3.60% e Travel&Leisure -3.40%. In termini di single stocks, HelloFresh (CMD) +28%, DeliveryHero +10.40% e Moncler (post annuncio M&A con Stone Island) +10.15% i best performer, contro STM (real take profit a seguito della lieve rettifica dei margini e nonostante la positive view per FY20 e 2021) la worst performer della settimana -14%. FTSE MIB -1.50% trainato da Moncler, Nexi, Amplifon e Saipem. S&P500 -1.10% con Movies&Entr +6% e Const Materials -5.70%. Nasdaq100 -1.50%. VIX a 23 e Oil > 46$/barile. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 dell’11 dicembre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati |

MATERIE PRIME E VOLATILITA’

Durante la settimana ha continuato ad aumentare il prezzo del petrolio, ignorando i dati EIA sulle scorte statunitensi. Un dato che indica un basso consumo di benzine nella settimana delle festività americane, dove abitualmente non mancano gli spostamenti fra gli Stati, probabilmente scoraggiati dalle nuove misure di lockdown. Le materie prime guardano ora all’approvazione del nuovo pacchetto fiscale negli Stati Uniti, un altro fattore che potrebbe ulteriormente sostenere la futura richiesta di risorse di base e che alimenta il clima di cauto ottimismo sul comparto. In aggiunta, la marginale debolezza del dollaro, valuta in cui sono espressi i derivati finanziari delle materie prime, resta a sostegno delle materie prime. PERFORMANCE – Dati aggiornati alle ore 17.30 dell’11 dicembre 2020

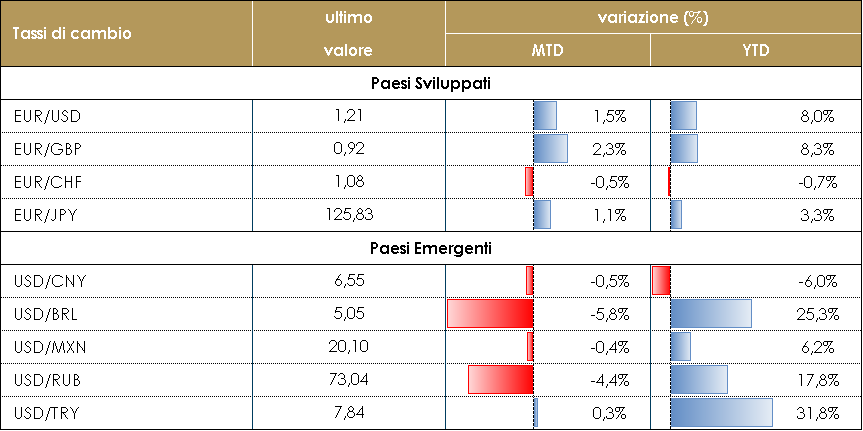

TASSI DI CAMBIO L’attenzione del mercato si è concentrata sulla riunione della BCE di giovedì. Le aspettative sui nuovi stimoli erano piuttosto alte e Christine Lagarde non ha deluso. Tuttavia, il mercato non è apparso particolarmente impressionato da queste misure: L’EUR si è apprezzato rispetto a quasi tutte le valute del mercato sviluppato nei giorni precedenti l’incontro, come a dimostrare che il mercato ha perso fiducia nella capacità della BCE di fermare l’apprezzamento della valuta comune, iniziato alla fine del secondo trimestre. L’euro ha chiuso la settimana al di sopra di 1,21 contro il dollaro USA e al di sopra di 126 contro lo yen. Quasi tutte le valute dei mercati emergenti hanno trascorso la settimana nei rispettivi range: nel complesso le più sottovalutate (BRL e RUB) sono riuscite ad apprezzarsi non solo contro il USD ma anche contro l’EUR. La peggiore è stata la lira turca (TRY), che ha perso più del 2% sia contro EUR che contro USD. Dopo questo movimento, TRY ha dimezzato il guadagno realizzato nella prima metà di novembre. Nella prossima settimana, il Regno Unito e l’UE decideranno a quali condizioni il Regno Unito lascerà l’Unione Europea. La sterlina si sta velocemente deprezzando, dal momento che le probabilità di un accordo stanno diminuendo molto velocemente. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 dell’11 dicembre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI

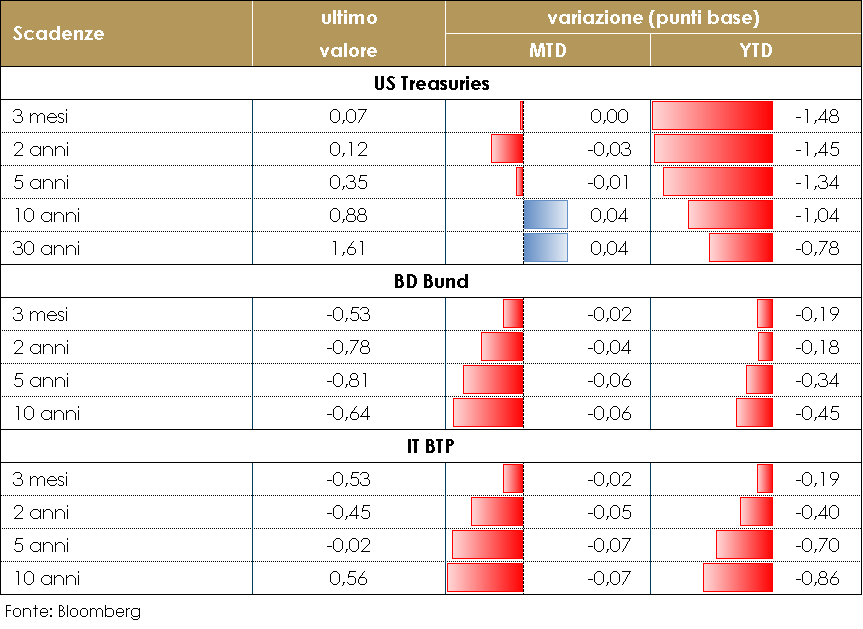

MERCATI DEI TITOLI GOVERNATIVI In Europa, questa settimana due sono state le principali notizie, in primo luogo la riunione della BCE (cfr. punto della settimana) e in secondo luogo l’accordo raggiunto da Polonia e Ungheria con la Germania per revocare il loro veto alla proposta di budget europeo. L’accordo è stato quindi approvato dagli altri Paesi membri, dando così il via libera definitivo al bilancio 2021-2027 e sbloccando definitivamente i fondi di NGEU. Ricordiamo che l’Italia è il primo beneficiario del piano: 209 miliardi nei prossimi sette anni. La decisione della BCE e il proseguimento degli acquisti della Bce e in particolare di obbligazioni periferiche (in quanto il PEPP è un programma flessibile che può deviare dalla regola del capital key) favoriranno tassi di interesse estremamente stabili sui minimi con ulteriore compressione degli spread dei periferici per l’Area Euro. Negli Stati Uniti il rendimento del titolo decennale governativo è moderatamente sceso durante la settimana. I colloqui sul possibile stimolo fiscale addizionale non hanno trovato ancora un punto su cui convergere, mentre Pelosi ha detto che il Congresso potrebbe lavorare su un pacchetto di aiuti COVID-19 fino al 26 dicembre quando una serie di programmi di aiuto d’emergenza sono destinati a scadere. La settimana prossima vi sarà il meeting di politica monetaria del FOMC , che dovrebbe mantenere invariati sia i tassi di interesse sia suoi acquisti di attività. Tuttavia, il Comitato dovrebbe fornire nuove “indicazioni qualitative” e che il nuovo statement vada a legare il ritmo e la composizione degli acquisti di attività della Fed ai progressi della Fed in materia di aumento dell’inflazione. Ciò consentirà alla Fed di utilizzare il QE come una delle leve nel suo Flexible Average Inflation Targeting e di rafforzare la guida ai tassi bassi per ottenere un’inflazione più elevata e sostenuta. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 dell’11 dicembre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

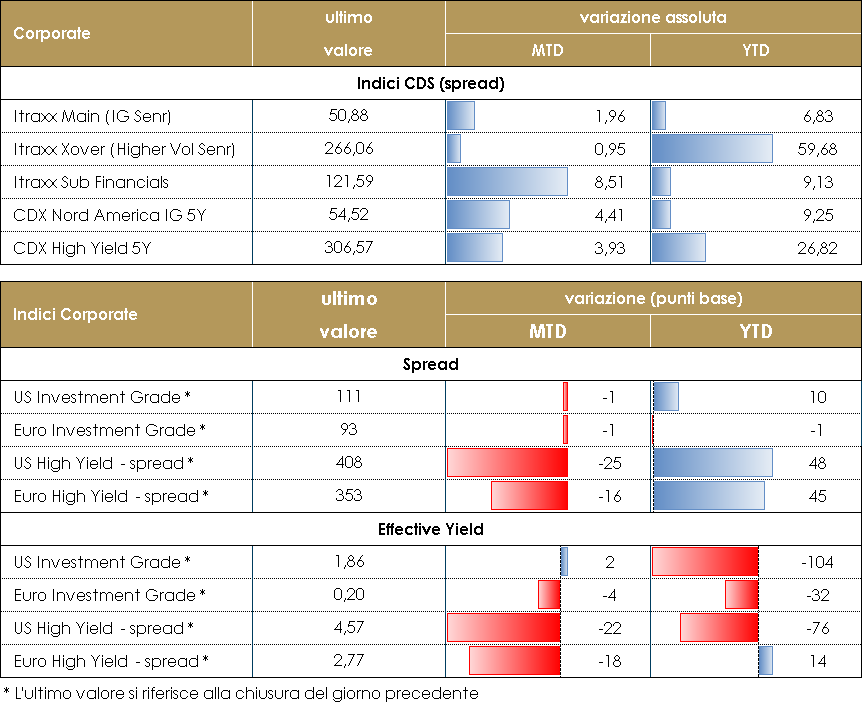

MERCATI DEI TITOLI CORPORATE La settimana si è caratterizzata per l’attesa del meeting BCE di giovedì e per una chiusura piuttosto debole nelle ultime due sedute, in prevalenza su flussi di profit taking dopo un mese e mezzo di rally ininterrotto. Sul mercato secondario i titoli corporate bond hanno sofferto mostrando comunque nel complesso una buona tenuta soprattutto rispetto agli indici dove le prese di profitto e nuove coperture hanno determinato un allargamento peraltro contenuto rispetto al rally dell’ultimo mese. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +25 in Europa e +5 negli Stati Uniti. Più moderato l’allargamento degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 4bp. Sul primario il tono negativo della settimana ha contribuito a raffreddare l’attività anche se permane un buon interesse specialmente su HY. Un nuovo emittente al debutto IMA SpA ha prezzato due bond a 7y nc 2 (Frn e Fixed 3.75%) per un totale di 1.3Bio ampiamente coperti dai books, mentre Contourglobal 710Mio in due tranche, 5nc2 e 7nc3, secured a 2.75% e 3.125%, Vodafone Ziggo (2.875% 8nc3, 700Mio) e il Subordinato di SSB (2.625% Perp nc 5y 500Mio). Su IG sono uscite Iren (0.25% 10y 300Mio), Aroundtown (0% 5.5y 1Bio), Altarea (1.75% 10y 300Mio) e SSB (0.75%, 8y 700Mio). A cura del team obbligazionario di Mediobanca SGR PERFOMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 dell’11 dicembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

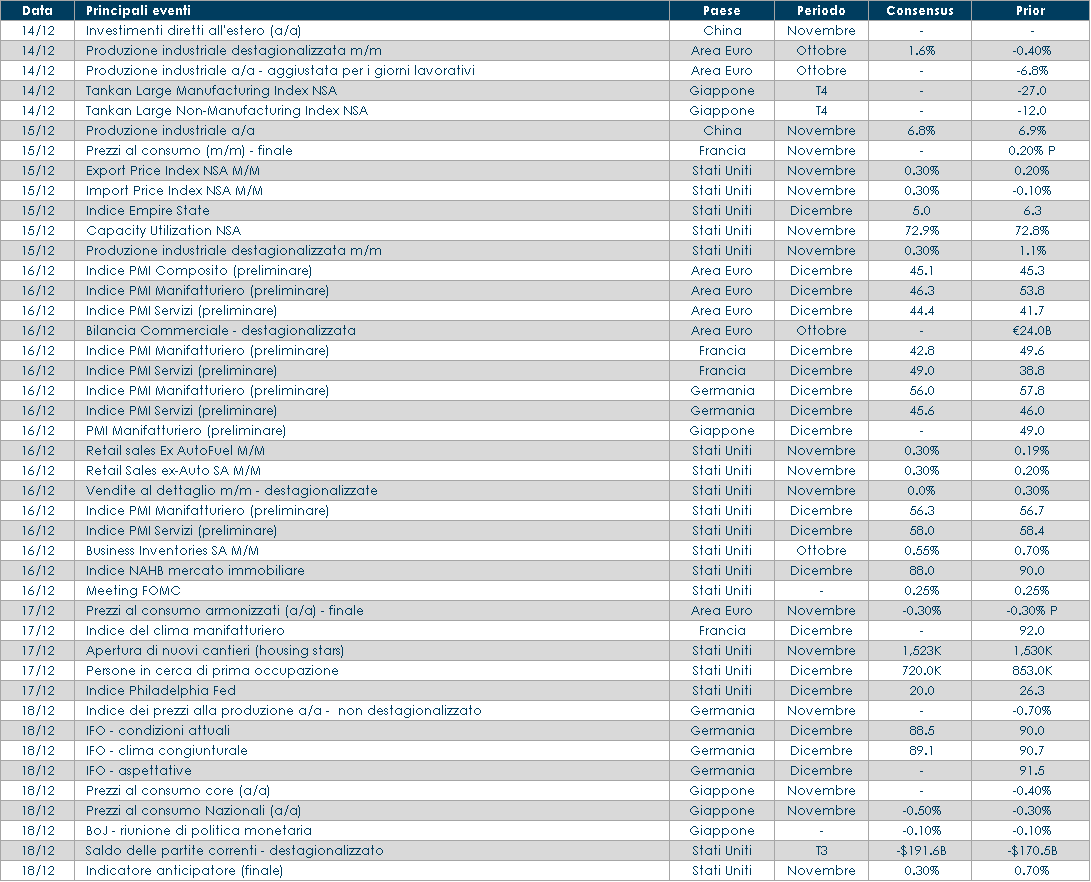

LA PROSSIMA SETTIMANA: quali dati

- Europa: l’attenzione sarà rivolta alla contrattazione sulla Brexit. Sul fronte macro, da molti paesi, tra cui Francia, Germania, Italia, l’intera Eurozona e lo stesso Regno Unito, arriveranno i dati sull’inflazione misurati dai prezzi al consumo. Inoltre, Francia, Germania, l’Eurozona e il Regno Unito conosceranno la fiducia del settore manifatturiero misurata dall’indice PMI.

- Stati Uniti: la settimana prossima l’attenzione sarà rivolta al meeting di politica monetaria del FOMC. Sul fronte macro saranno pubblicati i dati sulle vendite al dettaglio di novembre e la stima preliminare degli indici PMI

- Asia: Da Tokyo arriverà l’indicazione sull’andamento del settore terziario e sulla fiducia del manifatturiero, misurata dall’indice PMI, nonché il livello d’inflazione misurato dai prezzi al consumo. Sia Cina che Giappone renderanno nota la variazione della produzione industriale. La Cina comunicherà anche l’andamento delle vendite al dettaglio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.