La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La BCE mantiene ferma la sua mano sulla politica monetaria

La BCE, fiduciosa sulla ripresa:

- rimane paziente, nonostante l’aumento temporaneo dell’inflazione

- conferma che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021

- rivede al rialzo le sue previsioni di crescita, modificando la sua valutazione dei rischi da “al ribasso” a “ampiamente equilibrata”.

| Nel meeting di giugno, la BCE ha rivisto significativamente al rialzo le sue proiezioni sulle prospettive economiche dell’Area Euro, dichiarando però che ritiene prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria e, in particolare, una riduzione degli acquisti all’interno del programma straordinario di acquisti modulato sull’evoluzione della pandemia (PEPP).

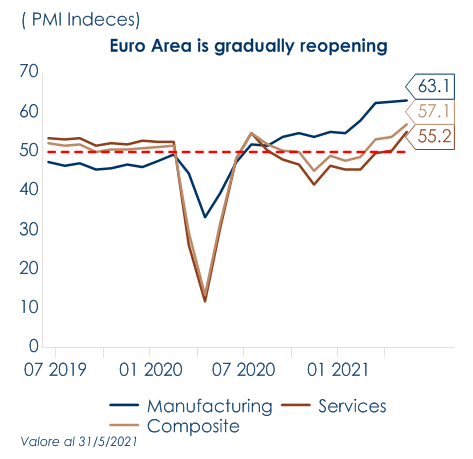

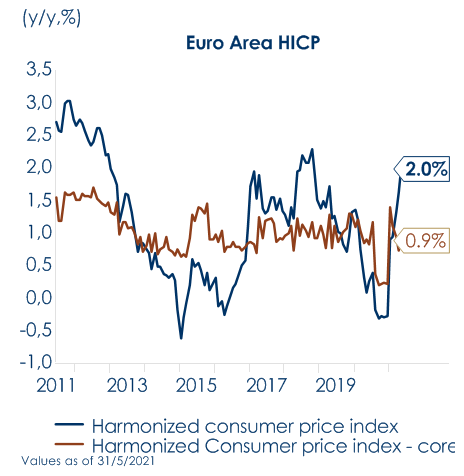

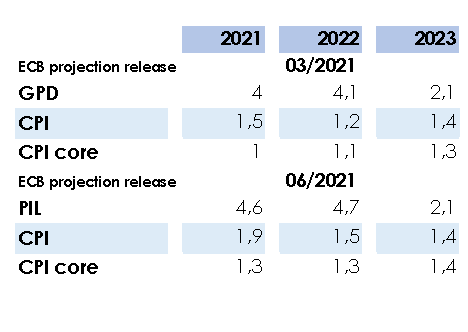

Sono rimasti immutati i tassi di riferimento, gli acquisti pandemici fino a marzo 2022, gli acquisti relativi all’APP a un ritmo di 20 miliardi di euro al mese e l’indirizzo sull’andamento futuro della politica monetaria (forward guidance): “non vi sarà nessun rialzo dei tassi fino a quando il Consiglio Direttivo non vedrà le prospettive di inflazione convergere saldamente su un livello sufficientemente prossimo ma inferiore al 2% nel suo orizzonte di proiezione e tale convergenza non si rifletterà in maniera coerente nelle dinamiche dell’inflazione di fondo”, e gli acquisti netti APP si interromperanno poco prima. Relativamente al ritmo degli acquisti relativi al PEPP, il Consiglio Direttivo continua ad attendersi “che nel prossimo trimestre gli acquisti netti saranno condotti a un ritmo significativamente più elevato rispetto ai primi mesi dell’anno”, al fine di evitare un indesiderato irrigidimento delle condizioni di finanziamento. Tuttavia, durante la conferenza stampa, il Presidente Lagarde ha voluto ribadire che sarà mantenuta una certa flessibilità sul ritmo con cui gli acquisti saranno effettuati nei prossimi mesi, dato che il PEPP sarà attuato “secondo le condizioni di mercato, compresa la stagionalità”. Christine Lagarde ha così preparato i mercati ad una modesta diminuzione degli acquisti netti tra luglio e settembre. Nonostante le divergenze di opinione emerse nelle passate settimane, il Consiglio Direttivo ha voluto fornire un’immagine di unità al suo interno, approvando all’unanimità il testo dello statement e supportando con un ampio consenso (benché non unanime) il mantenimento del ritmo degli acquisti netti PEPP. La principale novità del meeting è emersa nella descrizione dello scenario macroeconomico atteso e nella dimensione dei cambiamenti delle proiezioni economiche. La BCE si attende un vigoroso rimbalzo nel trimestre corrente e “forti progressi nel secondo semestre”. A marzo, la BCE si aspettava una crescita del PIL del 4,0% e del 4,1% rispettivamente nel 2021 e nel 2022; ora le ha aumentate al 4,6% e al 4,7%. Conseguentemente, le nuove proiezioni vedono l’economia in Q4 2023 in crescita dell’1,4% in più rispetto a quanto previsto a marzo (FIg.3). La revisione al rialzo delle previsioni di crescita -ora al disopra del consenso- riflette gli sviluppi positivi sul fronte della pandemia (vaccinazioni, dati sui contagi), il processo di riapertura avviato in queste settimane e i risultati incoraggianti delle indagini congiunturali (Fig.1). Secondo la BCE un certo grado di debolezza permane comunque all’interno dell’economia mentre le condizioni finanziare restano stabili. Gli stessi fattori hanno indotto la BCE a dichiarare che i rischi vanno considerati bilanciati e a rivedere al rialzo le sue proiezioni di inflazione, con un ampio rialzo nel 2021 e 2022, mentre è rimasta invariata la proiezione dell’inflazione a lungo (ferma a 1,4%), coerentemente con la decisione di non modificare i parametri di politica monetaria. Secondo la BCE “le pressioni sui prezzi rimarranno nel complesso contenute, in parte riflettendo le basse pressioni salariali, in un contesto di rallentamento economico ancora significativo, e di un apprezzamento del tasso di cambio dell’euro”. Durante la conferenza stampa il presidente Lagarde ha voluto ribadire il carattere transitorio dell’aumento dell’inflazione. Dalla marcata revisione delle stime del 2021 emerge però come l’impatto transitorio non sarà relativo ad alcuni mesi bensì ad alcuni trimestri. Nonostante il significativo miglioramento dello scenario economico, lo stato di avanzamento della ripresa del ciclo economico dell’Area Euro è diverso da quello Statunitense: gli Stati Uniti hanno beneficiato di una campagna vaccinale inizialmente più efficace, di una politica fiscale più espansiva e quindi presentano una ripresa più solida rispetto all’Area Euro. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1 La BCE ratifica il miglioramento congiunturale in atto all’interno dell’Area Euro

Fig.2: Secondo la BCE, l’aumento dell’inflazione a maggio è tato guidato da un effetto base, dalla componente energetica e da effetti temporanei legati all’inflazione tedesca

Fig.3 La principale sorpresa è stata la dimensione dei cambiamenti delle proiezioni economiche

|

SETTIMANA TRASCORSA

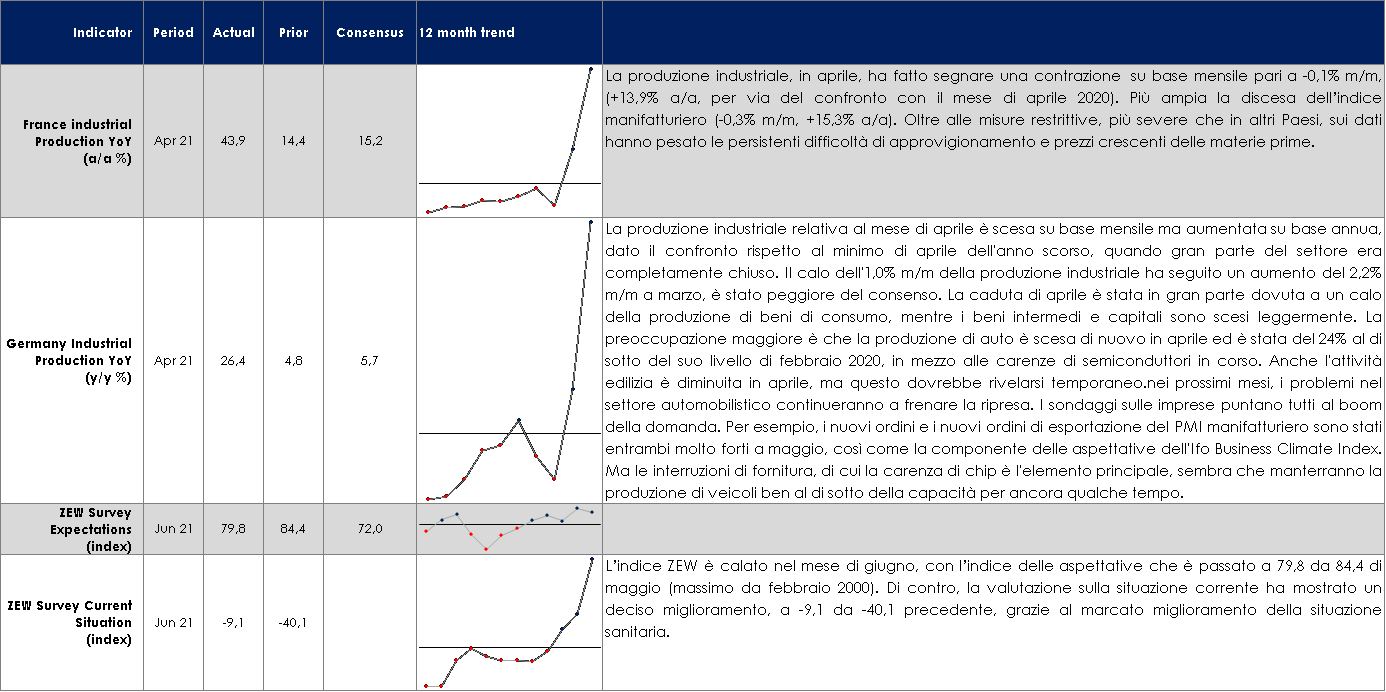

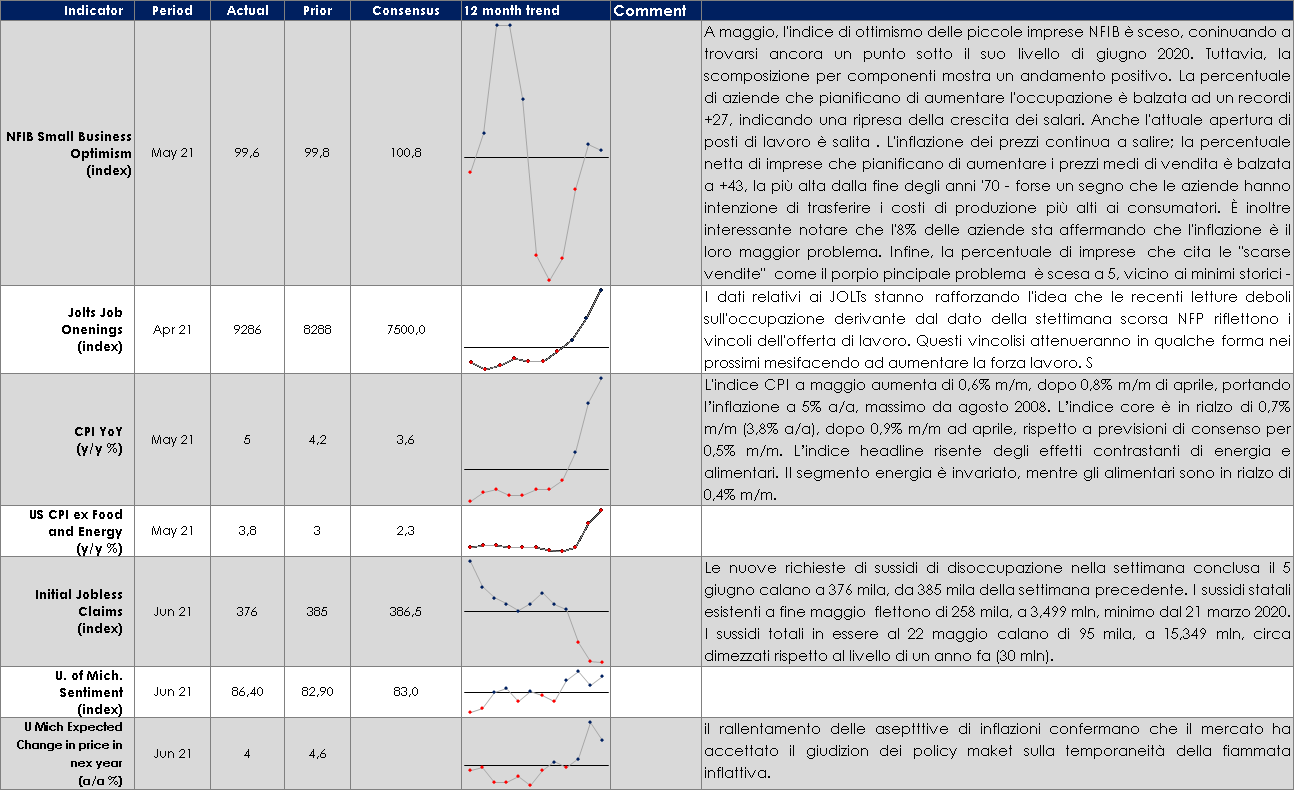

EUROPA: in Germania le aspettative dell’indice ZEW correggono, ma restano su livelli vicini ai massimi storici

ASIA

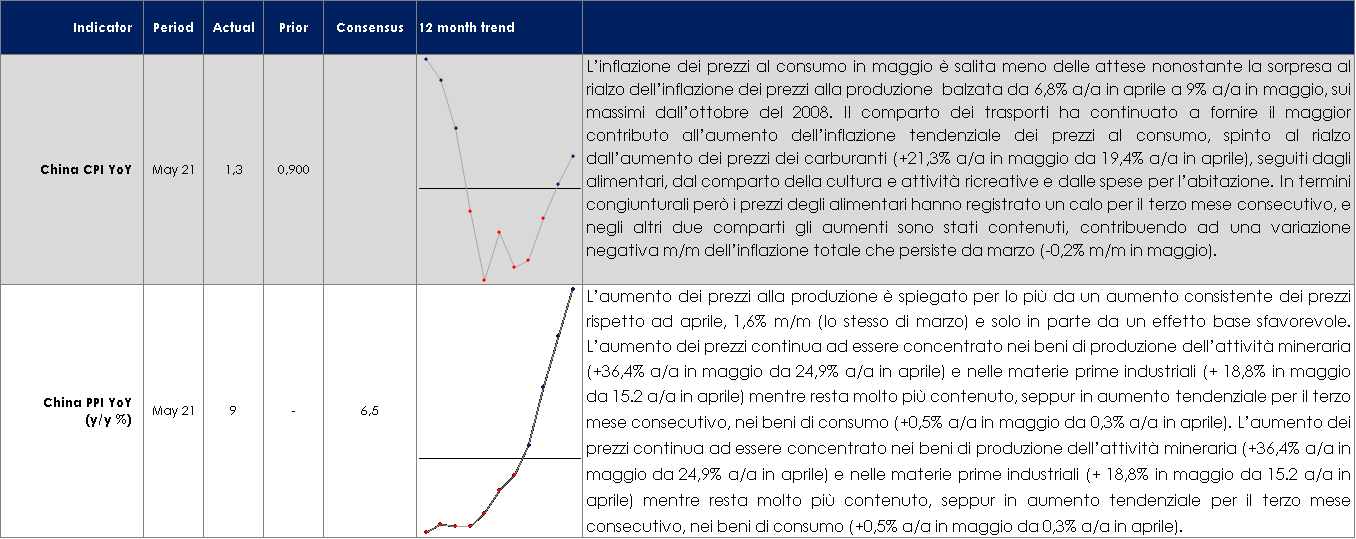

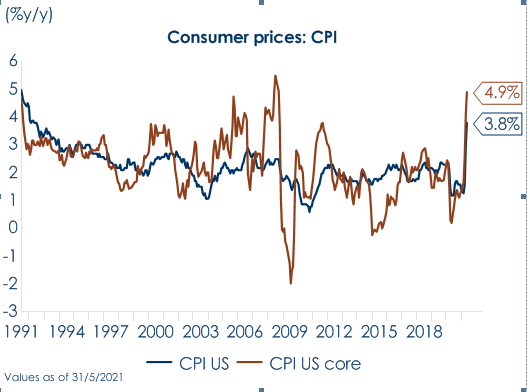

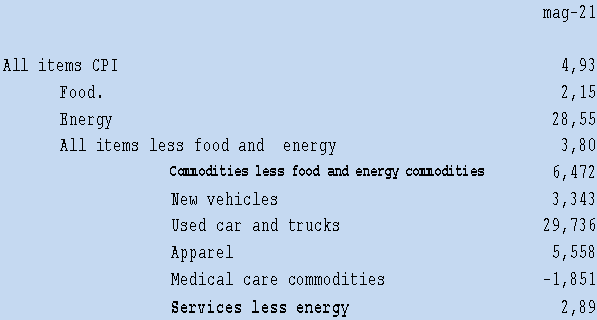

USA: L’inflazione accelera confermando gli effetti rialzisti sui prezzi derivanti dalla riapertura dei servizi chiusi con COVID e dalle strozzature all’offerta sui beni, con rischi verso l’alto nei prossimi mesi

La pubblicazione dei dati sull’indice dei prezzi al consumo (CPI) degli Stati Uniti di maggio ha sorpreso al rialzo. La variazione annua è balzata al 5,0% a/a – registrando l’aumento più elevato da agosto 2008 – mentre l’indice core ha accelerato a 3,8% a/a. su base mensile le variazioni sono state inferiori rispetto a quelle del mese precedente, entrqambi gli indici hanno decelerato allo 0,6% (CPI) e allo 0,7% (CPI – core). Il dato non dovrebbe costituire un elemento di pressione per la Federal Reserve, che ignorerà le pressioni sui prezzi fino al raggiungimento della “massima occupazione”. L’inflazione potrebbe aver raggiunto il proprio picco e diminuire nei prossimi mesi: l’effetto base sarà via via meno pronunciato e dovrebbe diminuire la pressione sulle componenti sensibili alla riapertura, come le auto e i camion usati, i veicoli nuovi e le tariffe aeree.

| A maggio l’inflazione statunitense è salita al disopra delle attese

|

La spinta maggiore viene dall’energia e dai beni, sulla scia del boom dei prezzi delle auto

|

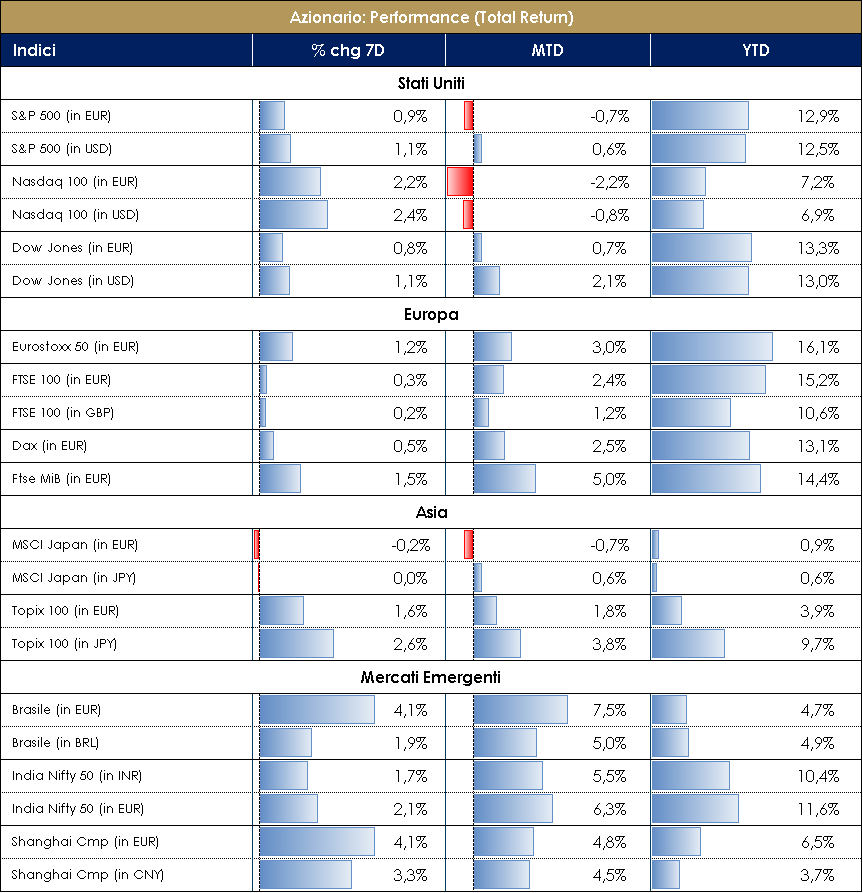

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Christine Lagarde rilassa i mercati: in vacanza fino a settembre? Ci eravamo lasciati la settimana scorsa con l’attenzione agli eventi macro in programma in questi giorni. La positività sui mercati azionari è proseguita, complici le parole (ben più accorte) della Presidente della BCE e le nuove stime di crescita. Confermati invariati tutti i parametri di politica monetaria. Come se non bastasse, è stato confermato altresì che un ritiro anticipato dello stimolo in atto sarebbe “dannoso e prematuro”. Fino a settembre, i mercati potranno godersi serenamente l’estate… A fronte delle campagne vaccinali in atto e delle riaperture, la BCE ha corretto al rialzo le stime di crescita per il 2021 da 4 a 4.6%, con una recovery molto forte nel secondo semestre dell’anno in corso, e quelle sull’inflazione (seppur transitoria) al 2021 da +1.5% a +1.9% e 2022 da +1.2% a +1.5%. Sul mercato equity, Euro Stoxx a +0.70% con la forza del settore Healthcare +3.40%, trainato dall’annuncio di approval del farmaco Adulhem – prodotto da Biogen contro l’Alzheimer – da parte delle autorità US, Travel&Leisure +3.10% e Tech +2.20%; Chemicals e Banks più sofferenti. Sul mercato delle top 50 companies europee ha svettato Amadeus +5.80%, EssilorLuxottica +4% e Sanofi +3%. Sponda americana, mentre si è assistito ad un dialogo costruttivo tra Stati Uniti e Cina, l’S&P500 a +1.10% è stato trainato da Biotech, Life Science e Application Software +6%; Nasdaq100 +3.20% ha visto Biogen +52% in 5gg infiammare l’indice, seguito da Docusign, Illumina e Moderna. Growth in ripresa sul Value nonostante le raccomandazioni degli analisti a rimanere sullo stile Value maggiormente esposto alle condizioni macroeconomiche e inflattive previste nel prossimo futuro, oltre ad un discorso valutativo. VIX in calo a 15 e future sui Bitcoin in “backwardation”, sinonimo di pessimismo sullacripto valuta a 37.800 o di ennesimo possible trade? Infine, si segnala l’accordo al G7 “sul principio di una aliquota globale minima del 15% per la tassazione delle grandi società, applicata Paese per Paese MA per quelle aventi almeno il 10% di margine di profitto”, volto soprattutto a ridurre l’elusione fiscale che ha favorito diverse multinazionali e a creare, come ha definito Draghi, una “maggiore equità e giustizia sociale”. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 dell’11 giugno 2021

VIEW STRATEGICA: I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

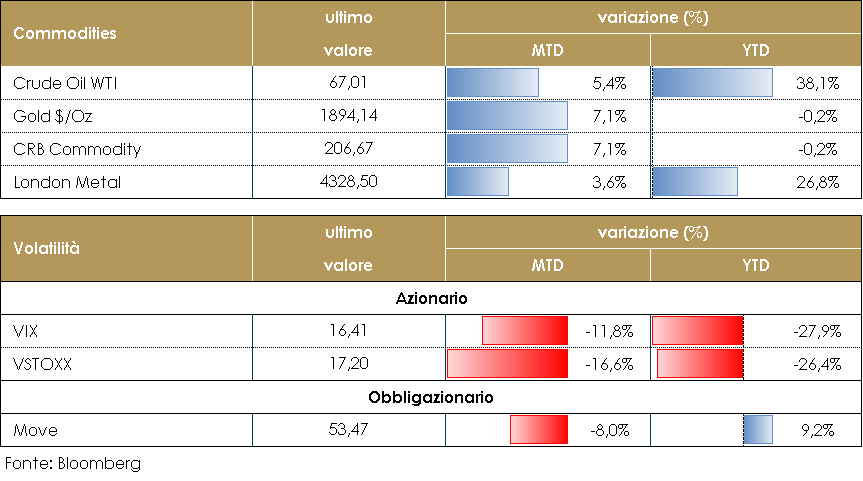

MATERIE PRIME E VOLATILITA’

Significativo rialzo del prezzo del petrolio, sulla spinta della aumentata domanda sostenuta dai progressi della campagna vaccinale e dal ritmo della ripresa economica. L’offerta per ora resta più limitata. Da un lato, per ora si vedono limitati progressi nei negoziati con l’Iran, dall’altro i produttori statunitensi e canadesi restano disciplinati e l’offerta OPEC+ è programmata salire solo gradualmente. Conseguentemente, il Brent ora scambia al suo livello più alto da maggio 2019. PERFORMANCE – Dati aggiornati alle ore 17.30 dell’11 giugno 2021

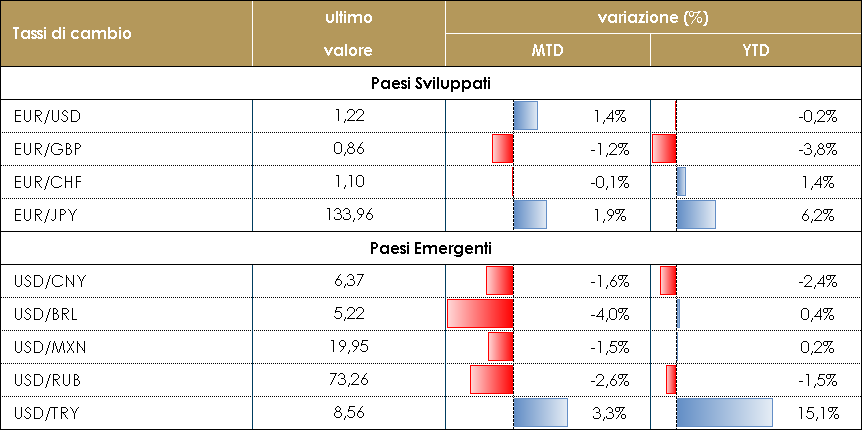

TASSI DI CAMBIO Il mercato FX è rimasto quasi tutta la settimana in un range molto stretto: l’attenzione si è concentrata sulla riunione della BCE e sulla pubblicazione dei dati di inflazione in USA, entrambi previsti per giovedì. La riunione della BCE si è conclusa senza particolari novità: nessun cambiamento nella policy o nella forward guidance e con cambiamenti minimi nella valutazione dell’economia. Al margine, la riunione e il flusso di notizie in arrivo dalla Banca Centrale hanno iniziato a dare qualche informazione in più sulla review strategica che la ECB dovrebbe concludere entro settembre. I rischi di crescita sono ora “ampiamente bilanciati” per la prima volta da dicembre 2018 e le previsioni di inflazione per il 2023 sono state riviste al rialzo dello 0,1% all’1,4%. Non ci sono molte implicazioni per il FX: EURUSD continuerà probabilmente a dipendere dall’andamento relativo dei tassi reali di Europa e Stati Uniti Negli Stati Uniti, i dati sull’inflazione hanno mostrato un altro aumento superiore al previsto del livello dei prezzi: l’inflazione core ha raggiunto il 3,8% tendenziale, la lettura più alta degli ultimi decenni, ma i tassi di interesse e, di conseguenza, il dollaro non hanno reagito. I tassi sono scesi di pochi punti base e il dollaro non si è mosso affatto. I maggiori beneficiari della situazione corrente rimangono le valute dei mercati emergenti: quasi tutte hanno guadagnato contro il dollaro, compresa la lira turca. Il Rand africano ha stornato leggermente dopo i guadagni delle settimane scorse, in seguito a prese di profitto da parte degli investitori. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle 17.30 dell’11 giugno 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

PERFORMANCE DEI TITOLI DI STATO I rendimenti dei titoli governativi statunitensi a 10 anni sono scesi di circa15pb nell’ultima settimana, a livelli visti l’ultima volta a metà marzo, nonostante un altro dato elevato relativo all’indice CPI statunitense. Il catalyst di questo movimento è stato il report di maggio sul mercato del lavoro pubblicato la settimana scorsa. Il report ha evidenziato un deludente miglioramento delle assunzioni e carenza di manodopera. Questo contesto macroeconomico, infatti, non crea pressioni sulla Federal Reserve, che continuerà ad aspettare pazientemente il miglioramento del mercato del lavoro, convinta che la pressione inflazionistica sia transitoria. Una Fed paziente riduce al pressione al rialzo sui rendimenti governativi nel breve termine. L’attenzione è ora rivolta alla riunione di politica monetaria della settimana prossima È probabile che la Fed rafforzi questa pazienza la prossima settimana, Nell’Area Euro l’attenzione dei mercati è stata rivolta alla riunione di politica monetaria della BCE. La reazione del debito sovrano è stata positiva. La scelta di mantenere il ritmo di acquisti del programma PEPP sostenuto anche per il trimestre in corso era attesa ma la revisione al rialzo delle prospettive di crescita nonché la caratterizzazione dello scenario economico in miglioramento ha offerto un punto di rafforzamento al mercato. Infatti, da una parte la BCE vede con maggiore ottimismo la ripresa dei prossimi mesi ma dall’altra ha confermato l’interpretazione temporanea dell’accelerazione dei prezzi e soprattutto la necessità di una politica monetaria estremamente espansiva ancora per molto tempo, rafforzano così l’idea di un tetto sui rendimenti governativi. Il Presidente Lagarde ha, infatti, affermato che è ancora presto per discutere la riduzione degli acquisti all’interno del PEPP. I rendimenti dei titoli governativi tedeschi sono quindi scesi e gli spread sui paesi periferici si sono ristretti. In particolare, lo spread dei BTPO rispetto al Bund ha accelerato al ribasso durante la conferenza stampa ed è ora sotto la soglia dei 105bps, a oltre 20bps dai massimi di metà maggio. Ciò indica che i tassi EUR resteranno bassi almeno fino alla prossima riunione della BCE all’inizio di settembre. La prospettiva di una bassa volatilità dei tassi in euro nel prossimo trimestre dovrebbe essere invitante per i carry trades, favorevole per gli emittenti a più lunga durata e possibilmente a più alto rendimento, dato il rinforzo del backstop della BCE.

PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 dell’11 giugno 2021

VIEW STRATEGICA Governativo US I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica. |

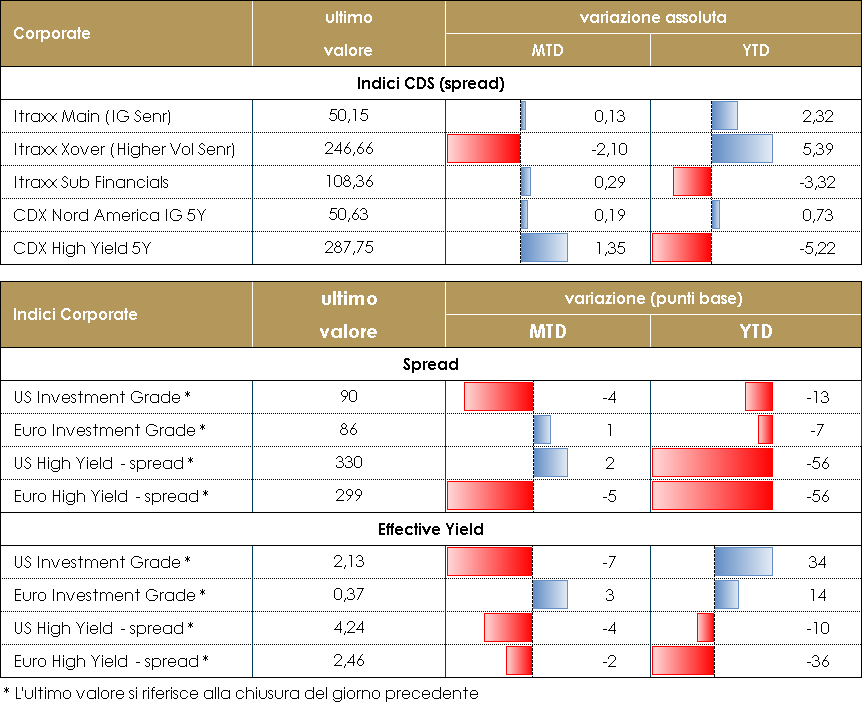

MERCATI DEI TITOLI CORPORATE La settimana è stata molto positiva per i mercati del credito, con total return positivi sia per il movimento di tightening degli spread che per i tassi in discesa. Da segnalare in settimana il meeting della Ecb che non ha presentato particolari sorprese e ha permesso di consolidare il movimento degli spread e i flussi sull’asset class. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare -13bp in Europa e -7 negli Stati Uniti. Più moderato il tightening degli indici IG con CDX IG e Itrxx Eur Main più stretti di 3bp. Sul primario settimana nuovamente molto intensa su tutti i comparti con il ritorno di importanti flussi in particolare su HY. Su finanziari segnaliamo il nuovo inaugurale AT1 per una banca greca Piraeus (CCC- 600Mio Sub 5y 8.75%), il subordinato t2 di Raiffeisen bank (BBB- 500Mio Sub 12y 1.375%) e i due senior non pref di Banco Sabadell (BBB- 500Mio 7y 0.875%) e Op bank plc (A- 500Mio 7y 0.375%). Su Corporate IG evidenziamo i multitranche di Vonovia -5- (BBB+ Senr 1Bio 5y 0.375%, 8y 0.625%, 12y 1%, 500Mio 3y 0% e 19y 1.5%), Enel (BBB+ Senr 1Bio 5y 0% e 15y 0.875%, 1.25Bio 0.5% 8y) e Jde Peet (BBB- Senr 750Mio 4y 0% e 7y 0.5%, 500Mio 12y 1.125%) e i single issue di Eni spa (A- 1000Mio Senr 6y 0.375%), Acef holding (BBB+ 500Mio Senr 6y 0.75%), Balder finland (BBB 500Mio Senr 1y 0.055%),Bevco lux (BBB 600Mio Senr 8y 1%), Carrefour banque (BBB 400Mio Senr 3y 0.107%), Traton finance lux sa (BBB 500Mio Senr 2y 0%) e il subordinato Euroclear (A 350Mio 1.375%). Su HY settimana molto attiva con 6 deal, Coty (B 700Mio Senr 4y 3.875%), Energizer (B+ 650Mio Senr 8y 3.5%), Media and games (NR 270Mio Senr 3y 5.75%), Derichebourg (BB 300Mio Senr 7y 2.25%), Paysafe plc (B + 435Mio Senr 7y 3%), Philips Domestic (B, 650Mio Senr 3.125%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 dell’11 giugno 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

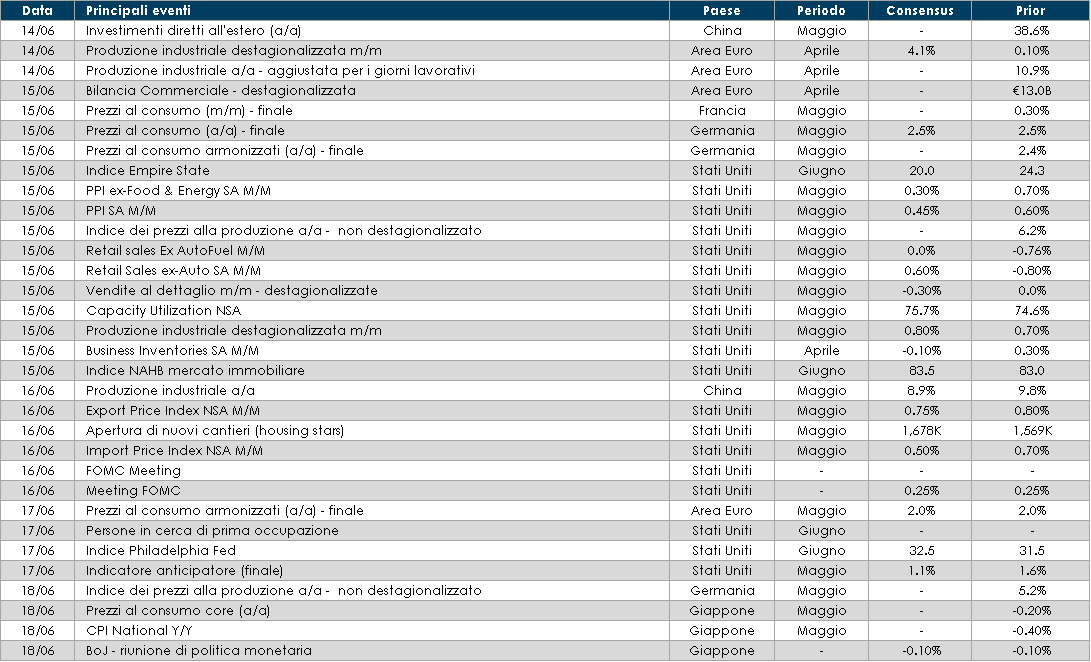

LA PROSSIMA SETTIMANA: quali dati?

Europa: la Francia, l’Italia e la Spagna pubblicheranno i dati relativi all’inflazione dei prezzi al consumo. La Germania rivelerà i numeri relativi all’indice dei prezzi alla produzione e la Francia il sentiment. L’Italia pubblicherà il tasso di disoccupazione e la Spagna i costi del lavoro. A livello aggregato saranno rilasciati i dati relativi alla produzione industriale per aprile, mentre i dati sul costo del lavoro orario per il primo trimestre mostreranno probabilmente una crescita più lenta dei salari.

Stati Uniti: l’attenzione sarà rivolta alla riunione di politica monetaria delle Federal Reserve. Sul fronte dei dati macroeconomici saranno rese note le vendite al dettaglio relative al mese di maggio, dove si dovrebbe vedere la rotazione della spesa dai beni al comparto dei servizi.

Asia: La Cina pubblicherà i dati relativi alla produzione industriale e le vendite al dettaglio. Il Giappone pubblicherà i dati relativi alla produzione industriale, gli ordini dei macchinari e l’indice del settore terziario. Inoltre, saranno annunciati i dati riguardo l’indice dei prezzi al consumo e l’indice dei prezzi al consumo, esclusi gli alimentari freschi.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.