La settimana finanziaria

di Mediobanca S.p.A.![]()

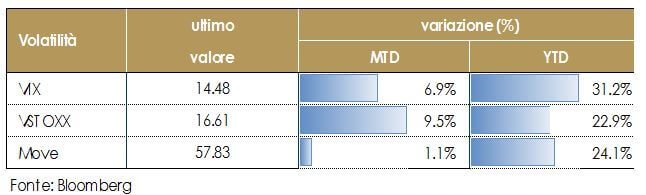

IL PUNTO DELLA SETTIMANA: il mercato riscopre la volatilità

- La correzione dei mercati azionari è stata guidata da un repricing dell’equilibrio tra rischio e rendimento amplificato da fattori tecnici

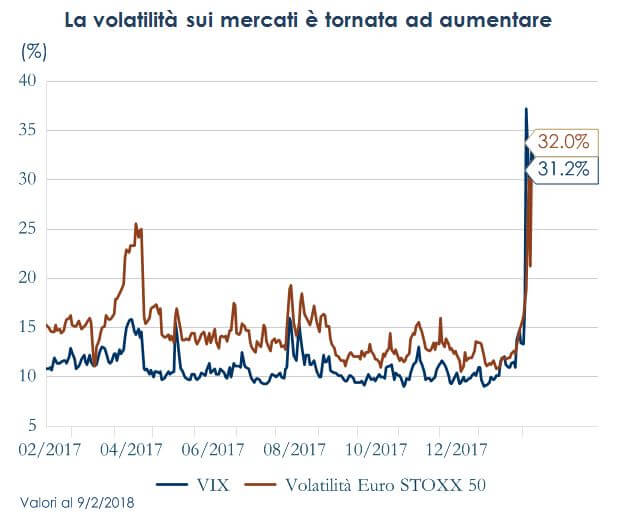

- La volatilità implicita a breve termine sui mercati è tornata ad aumentare.

- L’aumento della volatilità implicita non preoccupa la Federal Reserve che non modificherà la propria strategia di politica monetaria

| La marcata correzione del mercato azionario di questa settimana è stata innescata dal timore che una fiammata inflazionistica possa portare ad un cambiamento della funzione di reazione delle banche centrali, aumentando il ritmo di inasprimento della politica monetaria, con un contestuale aumento del premio per il rischio di inflazione, del term pemium (quindi dei rendimenti dei titoli governativi) e un conseguente restringimento delle condizioni finanziarie. Il movimento ha portato con sé un aumento della volatilità implicita a breve termine, risultandone a sua volta amplificato. Lunedì il VIX è balzato in sole due sedute da livelli storicamente compressi (sotto i 15 punti) a 37,32 punti (chiusura di lunedì) segnando con un +116%, la variazione percentuale più alta di sempre. In passato, il VIX ha registrato una variazione superiore al 50% in sole altre quattro occasioni (il 8/8/2011 in occasione del downgrade da parte di S&P del debito degli Stati Uniti, il 27/02/2007 in occasione del calo nel mercato azionario cinese, oltre che il 15/11/1991 e durante la guerra del Golfo il 23/7/1990). L’aumento della volatilità implicita a breve termine ha innescato chiusure delle posizioni lunghe da parte dei gestori sistematici (volatility targeting, risk parity, CTAs, short volatility), esacerbando ulteriormente il movimento ribassista sui mercati azionari. Anche il secondo calo del mercato azionario, verificatosi giovedì, ha coinciso con un altro aumento della volatilità, con il VIX salito di un altro 21% a 33.5. Nell’ultimo periodo del 2017 il clima esuberante e la solidità dei fondamentali macroeconomici erano coincisi con ripetuti cali della volatilità implicita delle azioni e delle obbligazioni. Statisticamente si rileva che la bassa volatilità tende a formare dei cluster e di solito riflette fondamentali macroeconomici solidi, facendo aumentare la propensione al rischio degli investitori. Negli ultimi cinque anni, gli investitori di fatto, alla ricerca di rendimento, sono stati venditori giornalieri di volatilità (il volume giornaliero delle opzioni sul VIX è passato da 23.000 nel 2006 ai 3 milioni di oggi) e la pressione al ribasso sulla volatilità implicita si era tradotta sistematicamente in una spinta rialzista per le attività rischiose.

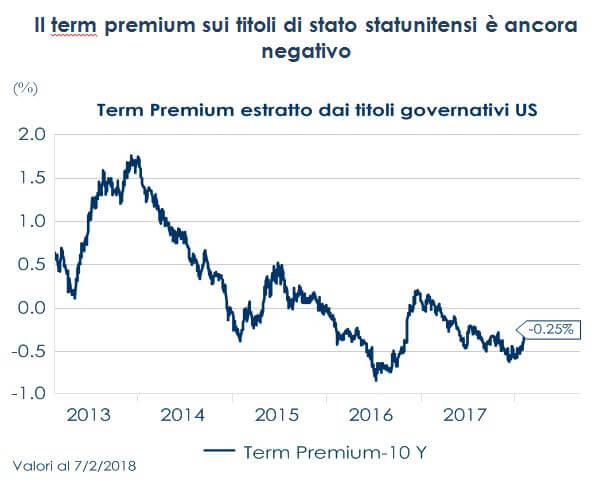

Nel contesto di aumento della volatilità implicita registrato in settimana, la crescita della volatilità sui tassi di interesse è stato invece moderato. Questo grazie anche ai messaggi rassicuranti provenienti dai vari esponenti della Fed, che hanno smentito qualsiasi preoccupazione per l’aumento della volatilità sui mercati, indicando che il recente sell-off non avrà implicazioni economiche e non modificherà la strategia di politica monetaria. Ci aspettiamo che le banche centrali continuino ad operare con estrema cautela e gradualità. Inoltre, anche se la Fed dovesse accelerare il ritmo di rialzo del costo del denaro, i tassi di interesse a lungo termine probabilmente non sono ancora a livelli tali da rendere restrittive le condizioni finanziarie (il term premium è ancora negativo). |

Il term premium sui titoli di stato statunitensi è ancora negativo

|

LA SETTIMANA TRASCORSA

EUROPA: la BoE pronta ad alzare i tassi in maggio

In Germania, la produzione industriale a dicembre è calata dello 0.6% m/m, in linea con le aspettative di un modesto rallentamento rispetto al massimo di novembre. La scomposizione dell’indice della produzione industriale (che in Germania include le costruzione) ha mostrato un calo modesto nella produzione di beni di consumo e di investimento e più consistente nell’edilizia. Il settore delle costruzioni conferma, così, la sua tendenza al ribasso, cumulando un 4% dal suo massimo di aprile 2017, compensato dalle altre componenti industriali. Ad esempio, la produzione di energia ha registrato un contributo positivo, aumentando dell’1,4% m/m. Nel mese di dicembre in Italia le vendite al dettaglio sono diminuite, segnando un -0,3% m/m (attese 0,2%) dopo il +0,9% m/m di novembre. La variazione tendenziale cambia segno, passando dal precedente 1,4% a -0,1% a/a, al disotto delle attese che ipotizzavano solo una decelerazione (1,0% a/a). In Gran Bretagna, come atteso, la BoE ha lasciato invariati i tassi di interesse durante la propria riunione di politica monetaria (con voto unanime), ma ha continuato a segnalare come un eccesso di domanda e aspettative di inflazione elevate suggeriscano che sarà necessario alzare i tassi di interesse più rapidamente di quanto precedentemente ipotizzato, al fine di contenere il rischio di surriscaldamento dell’economia. La dichiarazione della BoE apre la strada ad un rialzo dei tassi già a maggio. In termini di proiezioni macroeconomiche, la BoE ha rivisto moderatamente le sue prospettive di crescita, riflettendo la crescita in T4 migliore delle attese e il miglioramento delle prospettive globali. La BoE prevede un PIL all’1,8% nel 2018 rispetto all’1,6% precedente, all’1,8% nel 2019 (rispetto a1,7% precedente) eall’1,7% nel 2020 (rispetto all’1,7%). Ha ribadito che l’inflazione diminuirà gradualmente, ma non ha modificato le proprie previsioni, continuando a prevedere l’inflazione al 2,4% nel 2018, 2,2% nel 2019 e 2,1% nel 2020 (le previsioni sono condizionali alla curva dei tassi forward attuali che incorpora tre rialzi dei tassi nei prossimi tre anni). Il mercato attualmente prezza una probabilità di rialzo del costo del denaro a maggio pari a 72%. In generale la BoE ha continuato ad affermare che i tassi aumenteranno in modo graduale e limitato, mentre la politica monetaria resterà data dependent.

AMERICA: deterioramento del deficit commerciale negli Stati Uniti

Secondo i dati diffusi dal Dipartimento del Commercio USA, la bilancia commerciale nel mese di dicembre ha registrato un deficit in deterioramento di oltre il 5%, da 50,4 a 53,1 miliardi di dollari (52,1 attese). Il calo è dovuto ad una crescita delle importazioni (2,5% m/m) superiore a quella delle esportazioni (1,8% m/m). A livello di singole componenti, le principali variazioni per le importazioni sono state registrate dai beni di consumo (+6,1% m/m) e dal settore auto (+3,5% m/m) mentre per le esportazioni sono alimentari e bevande (+4,3% m/m) e forniture industriali (+3,7% m/m) ad aver registrato la crescita maggiore. Il dato di dicembre, il peggiore da quasi 10 anni, va pienamente a confermare l’ampio contributo negativo del canale estero alla crescita del PIL del 4° trimestre. La settimana conclusasi il 3 febbraio le nuove richieste di sussidi di disoccupazione sono scese di 9K a 221k, uno dei più bassi livelli recentemente registrati. La media delle quattro settimane è scesa a 224,5 K, la più bassa dal 1973. Il dato si inserisce nel contesto molto positivo del mercato del lavoro statunitense.

ASIA: salari migliori delle attese in attese in Giappone

I salari medi nominali sono aumentati dello 0,7% a/a in dicembre, al di sopra delle attese 0,5% e leggermente inferiori a quelli del mese precedente pari a 0,9%. In termini reali, i salari sono diminuiti dello 0,5%, penalizzati da un’accelerazione della componente inflazionistica. Particolare attenzione deve essere rivolta alla crescita annuale, data la strategia di stimolo dei salari del governo giapponese (obiettivo di crescita annua dei salari pari al 3%) che li vedei come la chiave per raggiungere l’obiettivo di inflazione del 2% della BoJ. La crescita dei salari effettivi è stata dello 0,4% a/a nel 2017, anno in cui sindacati e datori di lavoro hanno negoziato un aumento del 2% delle retribuzioni. Rapporti recenti indicano che un simile aumento verrà concordato quest’anno, sebbene la federazione dei datori di lavoro (Keidanren) includa un obiettivo di crescita del 3% nel suo rapporto annuale – la prima volta che ha indicato un obiettivo numerico. In Cina, a gennaio le riserve valutarie sono aumentate di 3.16T, in aumento rispetto a 3.14T, segnando il dodicesimo rialzo consecutivo e il più alto da settembre 2016. L’amministrazione cinese per le valute estere ha nuovamente attribuito questa crescita agli effetti di rivalutazione dello yuan, sottolineando che le riserve rimarranno complessivamente stabili, in quanto è loro obiettivo mantenere equilibrati i flussi di capitale transfrontalieri e la domanda e l’offerta di valuta estera. Sempre in Cina, il surplus commerciale è sceso a $ 20,34 miliardi a gennaio, rispetto ai $54,69 miliardi del mese precedente. Le importazioni sono aumentate del 36,9% a/a rispetto al 10,6% previsto, mentre la crescita delle esportazioni è stata più in linea con le attese (10,7%) all’11,1% rispetto. L’intensità delle importazioni è attribuibile principalmente agli effetti calendario, oltre ai maggiori prezzi delle materie prime. Inoltre, in termini di volume, le importazioni di greggio sono aumentate del 20% a/a a 40.64 milioni di tonnellate, mentre le importazioni di minerale di ferro sono aumentate del 19% m/m a 100 milioni di tonnellate, il secondo più alto mai registrato. Fattori tecnici a parte (effetto stagionale delle vacanze, controlli sull’inquinamento), la forza delle importazioni riflette da un lato la crescita della domanda, mentre il commercio globale è destinato a un altro anno di solida crescita, nonostante le aspettative di crescenti dispute con gli Stati Uniti potrebbero pesare sulle spedizioni cinesi nel 2018. Dall’altro lato, l’attenzione recente è stata rivolta a come Pechino risponderà alle nuove tariffe di importazione degli Stati Uniti sui pannelli solari e le lavatrici. L’inflazione in gennaio si è attestata allo 0.6% m/m (attese 0.7%), e all’1.5% a/a, in linea alle attese, dopo i rispettivi +0.3% e +1.8% visti in dicembre.

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

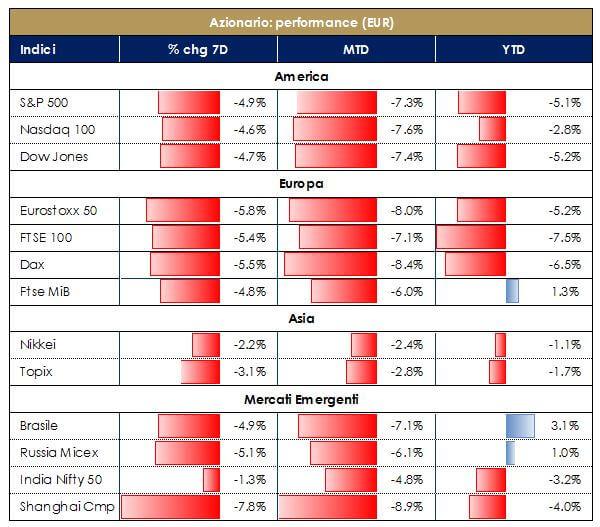

I mercati azionari hanno riportato una marcata performance negativa. A seguito del report sul mercato del lavoro di gennaio, che ha evidenziato un’accelerazione delle paghe orarie (+2.9% a/a), i mercati hanno iniziato a temere il concretizzarsi del rischio che l’accelerazione salariale costituisca il segnale di surriscaldamento del mercato del lavoro già al pieno impiego, con il rischio che la Fed si trovi “behind the curve” e sia costretta ad accelerare il ritmo di crescita del costo del denaro, inasprendo le condizioni finanziarie, proprio nel momento di passaggio di testimone tra Yellen e Powell. Conseguentemente, i mercati azionari hanno reagito con una marcata correzione, la cui intensità è stata esacerbata da fattori tecnici e in particolare dalla diffusione negli ultimi anni di strumenti e strategie di investimento pro-cicliche a “guida quantitativa” che hanno causato nell’attuale fase un gap di allineamento tra i mercati ed i fondamentali economici. Un secondo episodio si è poi verificato giovedì dopo che la BoE ha segnalato che il prossimo rialzo dei tassi potrebbe essere più vicino del previstoed ha alimentato nuovi timori su un repentino aumento dei rendimenti obbligazionari dei principali paesi. Una conferma che quanto accaduto si è trattato di una rimodulazione del rischio sui mercati – a parità di fondamentali- può essere riscontrata nella correlazione tra obbligazionario e azionario, che mantenutesi negativa dalla crisi di Lehman, è andata aumentando progressivamente spostandosi in il territorio positivo (ci sono stati alcuni episodi negli ultimi cinque anni durante i quali la correlazione tra obbligazioni ed azioni è diventata positiva, il più profondo è stato il “taper tantrum” di maggio-giugno 2013). |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi e riflessi a livello micro nelle dinamiche positive degli utili aziendali. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari con cui hanno sostenuto la ripresa negli anni passati, in un contesto di inflazione sotto controllo..Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone. |

|

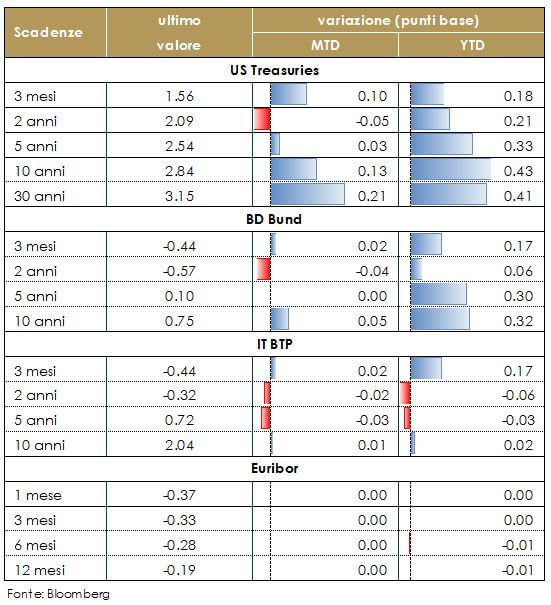

| MERCATI DEI TITOLI DI STATO

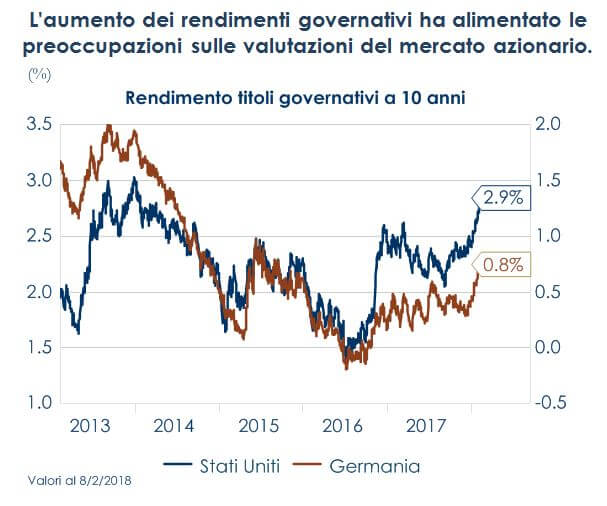

I rendimenti dei principali titoli governativi hanno continuato a salire.Alla base dell’aumento dei rendimenti dei titoli governativi statunitensi c’è la rimodulazione delle aspettative sui futuri rialzi della Fed, ma anche le preoccupazioni per un futuro ampio disavanzo di bilancio negli Stati Uniti.Tali preoccupazioni si sono amplificate dopo la discussione dell’accordo di bilancio bipartisan al Senato. Il piano aggiungerebbe altri 500B di dollari in nuove spese per due anni e sospendere il tetto del debito fino al 2019. E’ importate sottolineare che In settimana diversi esponenti della Fed hanno cercato di calmierare i timori connessi con il marcato sell-off dei mercati azionari e l’aumento della volatilità, segnalando che è improbabile che la Fed modifichi il corso della sua politica, dati i fondamentali forti dell’economia USA. Il presidente uscente della Fed di New York, Dudley (elettore), ha sottolineato che la recente correzione dei mercati azionari non sarà causa di revisione della politica monetaria della Fed. Il presidente della Fed di Dallas, Kaplan, ha osservato che le correzioni del mercato possono essere salutari e che attualmente non vi sono implicazioni negative per i fondamentali dell’economia. A sua volta presidente della Fed di St. Louis ha rimarcato che il recente calo del mercato azionario deve essere letto alla luce delle elevate valutazioni dei titoli tecnologici e che potrebbe trattarsi di una correzione fisiologica. Sui titoli governati europei ha invece pesato l’esito della riunione di politica monetaria della BoE. Giovedì i Gilt 10Y sono saliti 1,62%, il dato più alto da maggio 2016, sulla scia delle attese di un anticipato rialzo da parte della BoE. Anche i rendimenti dei bund sono aumentati con gli investitori che continuano a rivalutare le prospettive di “early tapering” da parte della BCE. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

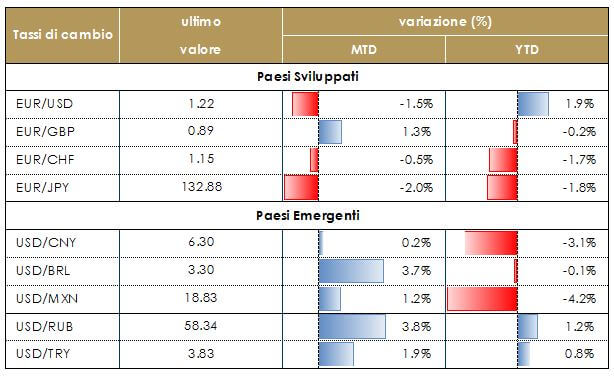

| TASSI DI CAMBIO

La rinnovata forza dell’economia statunitense unita alla rimodulazione delle aspettative per una FED potenzialmente più attiva, hanno arrestato il trend di debolezza dell’USD. Si è quindi indebolita la valuta comune e si rafforzato il dollaro statunitense sulla scia della rimodulazione del rischio e dei rialzi da parte della Fed. Dollaro/yen attorno a 109 con la divisa nipponica che riduce la pressione dopo alcuni giorni in cui veniva preferita nelle scelte degli operatori, visto il clima di avversione al rischio. Giovedì subito dopo il meeting della BoE la sterlina si è apprezzata molto subito, scontando un quadro di inasprimento dei tassi più rapido e intenso nelle dimensioni. |

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. |

|

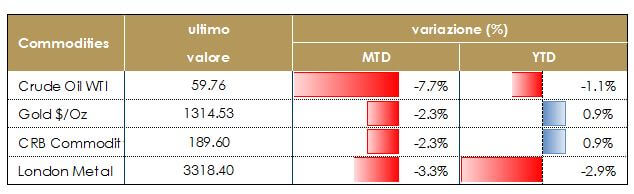

| MATERIE PRIME

Rallenta il prezzo del petrolio, a seguito della pubblicazione sui dati delle scorte negli Stati Uniti e sulla produzione domestica negli Stai Uniti, che raggiunge i massimi dal 1970. L’Energy Information Administration (EIA) ha inoltre alzato la previsione media sul 2018 a 10,59 milioni di barili al giorno per l’output USA di petrolio, con un aumento di 320.000 barili rispetto alla previsione comunicata solo una settimana prima, sintomo che il peso della produzione di shale-oil inizia a diventare tale da deprimere le quotazioni petrolifere. Seguendo gli altri mercati finanziari, i prezzi delle materie prime hanno subito un netto calo nell’ultima settimana. Il sell-off nel mercato delle materie prime, tuttavia, è stata inferiore a quello verificatosi nei mercati azionari.

Volatilità sui mercati in marcato aumento (cfr editoriale) |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. |

|

|

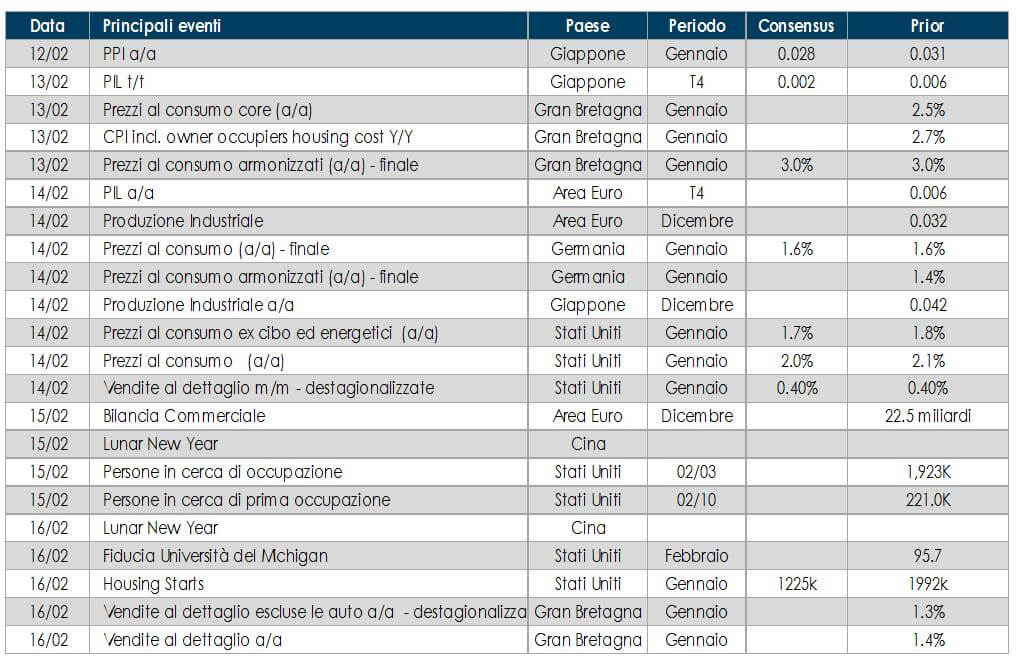

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attenzione rivolata all’inflazione in Germanai, mentre la settimana sarà ricca di informazione per leconomia britannca (inflazione , vendiete al dettaglio).

- Stati Uniti: inflazione di gennaio sotto i riflettori anche per gli Stati Uniti, insieme a produzione industriale e qualche dato sul mercato immobiliare, tra cui le nuove costruzioni abitative.

- Asia: saranno disponibili i dati relativi al PIL di T4 e produzione industriale di gennaio per l’economia nipponica, mentre scarseggiano indicazioni macro di rilievo per quanto riguarda la Cina.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.