La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: a che punto è il ciclo economico globale?

- L’attività economica globale resta debole, ma potremmo già esserci lasciati alle spalle il peggio

- L’allentamento monetario in atto da inizio anno (pausa della Fed e insurance cut) ha originato un nuova fase di sincronizzazione nei cicli economici delle economie avanzate

- USA e Cina hanno concordato la cancellazione, a fasi simultanee, di parte dei dazi imposti dal 2018

| L’attività economica globale resta in una fase di deterioramento ciclico, caratterizzato da momentum negativi per crescita e inflazione. Tuttavia, alcuni elementi fanno ipotizzare che il peggio potrebbe già essere passato.

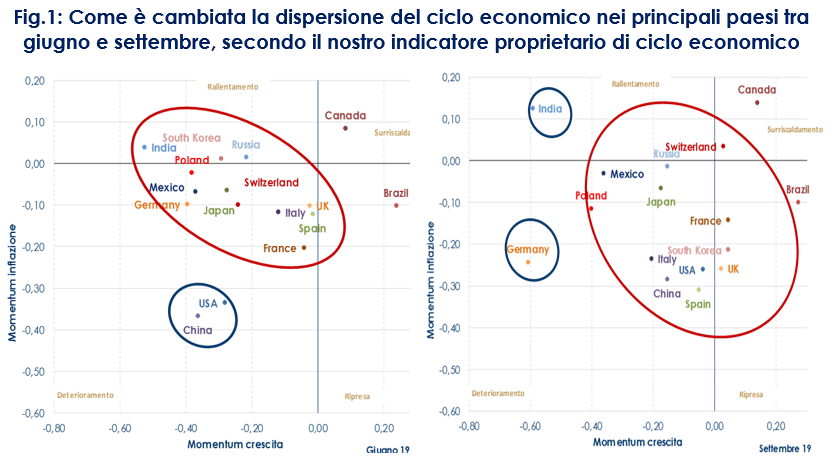

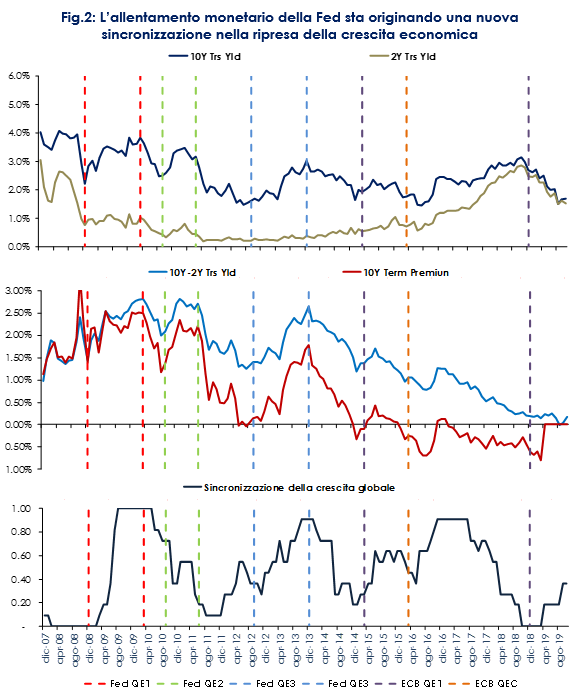

In primo luogo, gli indici di sorpresa dei dati economici sono migliorati, seppur per effetto di aspettative molto basse, e sono ora positivi in USA e Giappone, mentre restano negativi, ma in miglioramento, nell’Area Euro e in Cina. In secondo luogo, il leading indicator globale dell’OCSE è ancora in calo su base semestrale, ma a un ritmo più lento, ed è in miglioramento in Cina. Questo potrebbe costituire un segnale anticipatore di una futura svolta dell’attività economica. Inoltre, i dati rilasciati da Giappone e Corea sulla produzione industriale di settembre sono più migliori del previsto, e fanno eco a messaggi simili provenienti da altre economie asiatiche. I nostri indicatori proprietari mostrano che, negli ultimi tre mesi c’è stato un miglioramento consistente in Usa e Cina ed anche nella maggior parte dei paesi europei, ad esclusione della Germania, dove l’attività sta rallentando, con una crescita molto lenta dell’occupazione e un uso crescente dei sussidi per il lavoro a tempo parziale, nonostante i posti di lavoro vacanti siano ancora elevati. Confrontando la dispersione del posizionamento ciclico dei diversi paesi registrata a settembre con quella di giugno (Fig.1) emerge che a giugno la congiuntura internazionale era frenata soprattutto da Usa e Cina. Questi paesi, però, grazie al supporto della politica monetaria hanno registrato un miglioramento del momentum della crescita. Ora invece la debolezza sembra essersi concentrata in Germania e in India. La percentuale ponderata per il Pil del numero di economie sviluppate che sperimentano una fase di espansione (momentum della crescita positivo) fornisce un indice di “sincronizzazione” della crescita a livello mondiale (Fig. 2), che segnala un progressivo aumento dal punto di minimo raggiunto a inizio 2019 e che si attesta oggi al 35%. In chiave storica, si vede che queste fasi sono usualmente originate dall’allentamento della politica monetaria da parte delle banche centrali. |

Fig.1: Come è cambiata la dispersione del ciclo economico nei principali paesi tra giugno e settembre, secondo il nostro indicatore proprietario di ciclo economico

Fig.2: L’allentamento monetario della Fed sta originando una nuova sincronizzazione nella ripresa della crescita economica

|

| Nei prossimi trimestri del 2020, la trasmissione dell’allentamento monetario dalle banche centrali ai mercati finanziari e l’effetto ritardato della riduzione dei rischi geopolitici (allettamento delle tensioni USA-Cina), dovrebbero essere due fattori a sostegno della crescita economica globale. Pechino ha annunciato che i due paesi hanno concordato di cancellare, in proporzione analoga e simultaneamente, parte dei dazi imposti a partire dal 2018. Già nei giorni scorsi sono corse voci sull’impegno US a cancellare i dazi, sulle importazioni cinesi attuate il 1° settembre, oltre che rinunciare alle tariffe su 156 miliardi di dollari di merci che sarebbero dovuti entrare in vigore il 15/12/2019 (che rappresentavano una minaccia anche per il consumatore US). Resta, comunque ancora incerto quando i leader dei due paesi ratificheranno l’accordo. Pertanto, riteniamo che questa fase di sincronizzazione dovrebbe proseguire. | |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

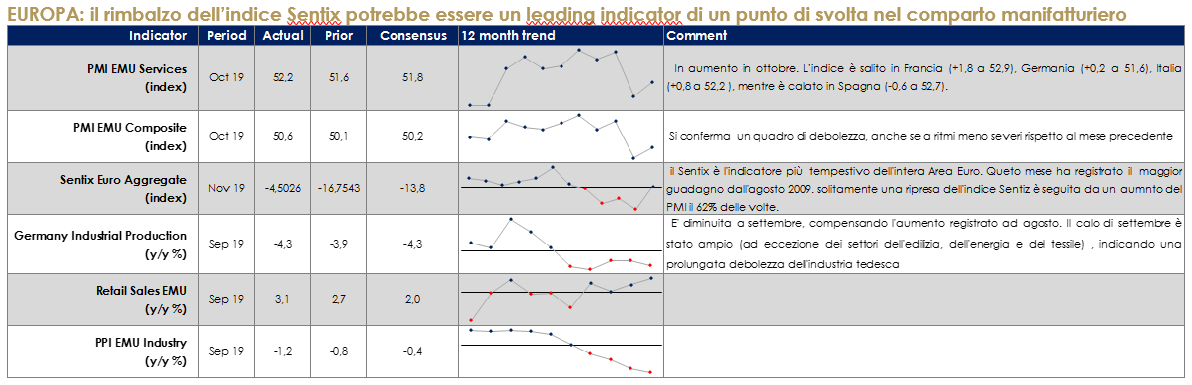

EUROPA: il rimbalzo dell’indice Sentix potrebbe essere un leading indicator di un punto di svolta nel comparto manifatturiero

La Commissione Europea ha pubblicato in settimana le Previsioni Economiche d’Autunno, rivedendole marginalmente al ribasso la crescita per l’Area Euro: il PIL dell’Area Euro dovrebbe crescere dell’1,1% nel 2019 e dell’1,2% nel 2020 e 2021. Rispetto alle previsioni economiche per l’estate 2019 (pubblicate a luglio), la previsione di crescita è stata declassata di 0,1 punti percentuali nel 2019 (dall’1,2%) e di 0,2 punti percentuali nel 2020 (dall’1,4%).

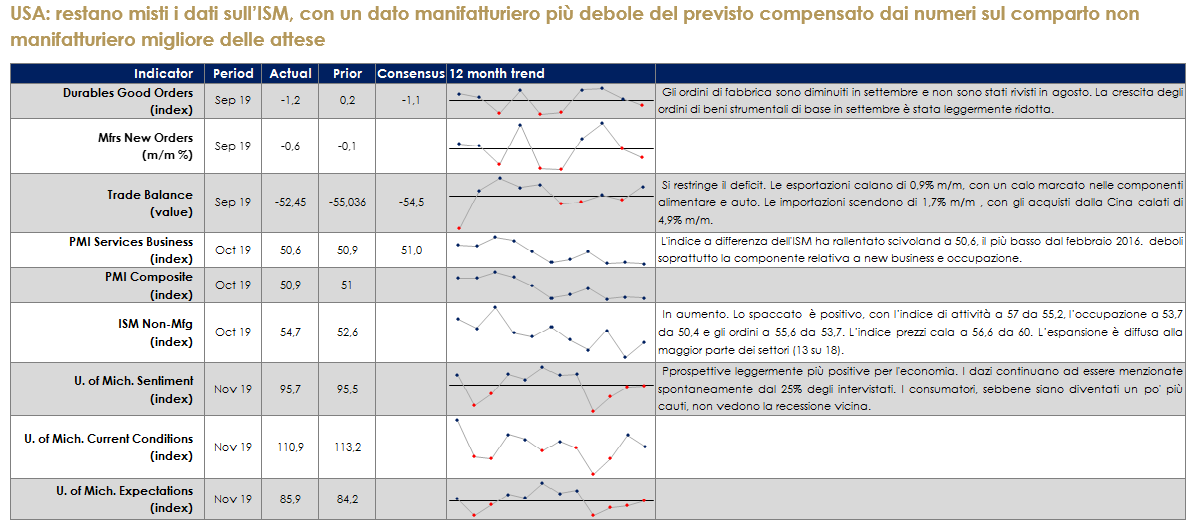

USA: restano misti i dati sull’ISM, con un dato manifatturiero più debole del previsto compensato dai numeri sul comparto non manifatturiero migliore delle attese

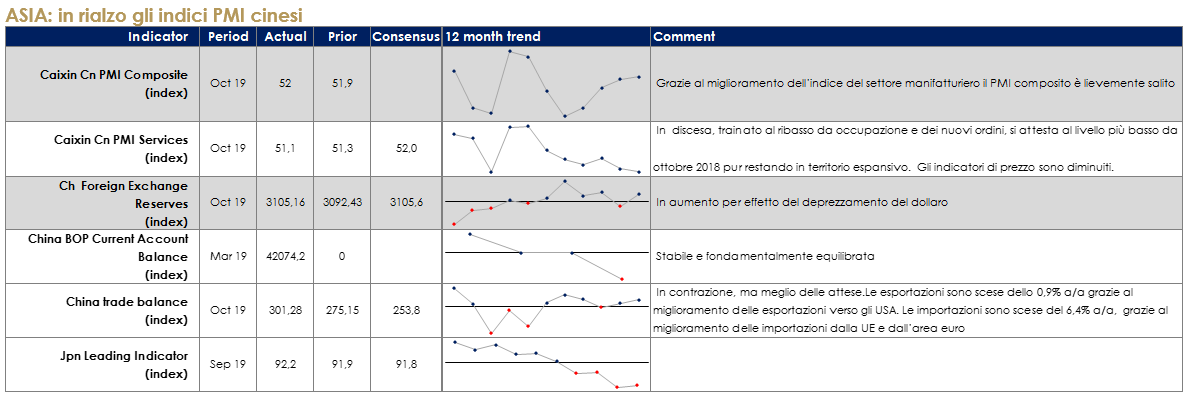

ASIA: in rialzo gli indici PMI cinesi

La PBOC ha tagliato di 5pb il tasso sulle operazioni di rifinanziamento a medio lungo termine (Medium Long Term Lending Facility, MLT) con scadenza a un anno, portandolo da 3,25% a 3,20%. Questo è il primo taglio da quando la finestra di rifinanziamento a lungo termine è stata introdotta nel 2016. Il taglio dovrebbe favorire un abbassamento del Lending Prime Rate, il nuovo tasso rispetto al quale sono ora prezzati i prestiti bancari (determinato da uno spread sul tasso a un anno della MLF).

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

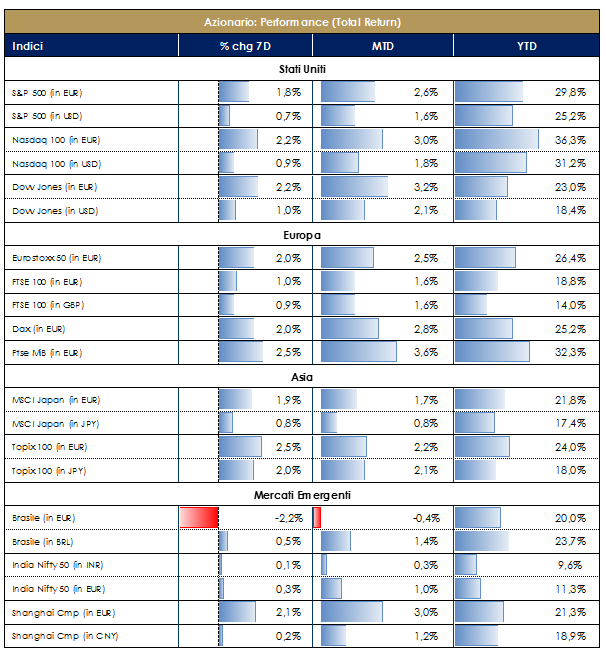

| MERCATI AZIONARI

Mercati azionari in deciso rialzo nel corso della settimana a livello globale, con un rialzo generalizzato del 2/3%. A livello settoriale gli indici sono spinti verso l’alto dai settori più ciclici (energia, tecnologia e finanziari). Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari al +2%. I settori che hanno maggiormente contribuito a tale performance sono ricollegabili a: BasicResources +6%, Banks +5% e Auto&Parts +4%; tra i settori che hanno contribuito negativamente troviamo invece Utilities -2%, Constr&Materials -1% e FinancialServices -1%. A livello di singoli titoli azionari i top performer sono stati Ryanair (Travel&Leis) +13%, Faurecia (Auto&Parts) +12% e Hella Gmbh (Auto&Parts) +11%, contro i worst performer Verbund (PowerGen) -8%, Evotec (HealthCare Serv) -8% e Ubisoft (Appl Software) -6%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Azimut, Unicredit, Leonardo e Moncler; contro Mediobanca, Poste IT, Nexi e Juventus Football Club. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Brembo, Datalogic e Interpump; contro Salini Impregilo, Fincantieri e Tinexta. L’indice americano S&P500 ha registrato una performance settimanale pari a +0,50%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Alt Carriers +11%, FoodRetail +8% e Broadcasting Idx +8%; tra i settori negativi della settimana troviamo invece Gold Idx -8%, Hcare Reits -7% e Publ&Prntng -6%. A livello di singoli titoli azionari i top performer sono stati Davita, Xerox e Ralph Lauren contro i worst performer Expedia (Internet Based Serv), Tripadvisor (Internet Based Serv) e Under Armour (Appareal, Footwear & Acc Design).

A cura del team del team Team Core Equity Value |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

||

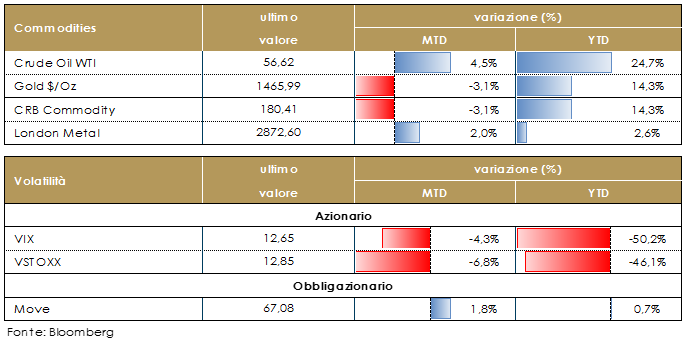

| MATERIE PRIME E VOLATILITA’

Da inizio mese petrolio in rialzo e oro in ribasso (in termini relativi la performance è del 10% circa), a testimonianza di una rinnovata fiducia nella ripresa economica sulla base di una maggior possibilità di (almeno) una tregua tra USA e Cina sul fronte della guerra commerciale, oltre a una stabilizzazione macroeconomica. In settimana un report dell’OPEC avvisa che la domanda dei Paesi OCSE potrebbe diminuire nei prossimi anni soprattutto a causa sia della transizione energetica. La volatilità implicita sull’azionario si è stabilizzata su livelli molto contenuti sia in USA che in Eurozona. |

|

||

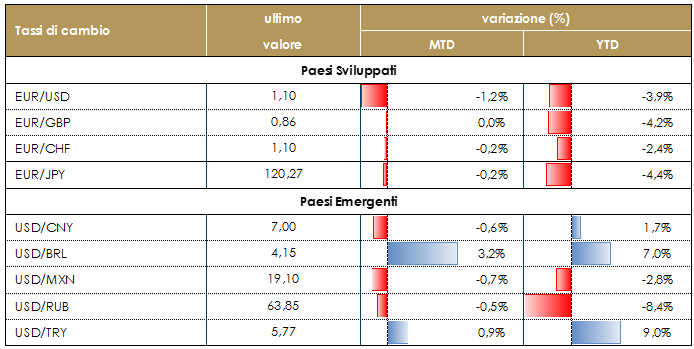

| TASSI DI CAMBIO

Nonostante i rischi globali restino rivolti verso il basso, sono stati compiuti progressi nei colloqui commerciali USA-Cina e sul tema Brexit, riducendo l’avversione al rischio nella valutazione delle valute dei principali paesi sviluppati. Nelle prossime settimane molto dipenderà dall’evoluzione dei dati macro nell’attesa che la tregua porti ad un miglioramento del conteso macroeconomico globale, Da inizio mese euro debole verso le principali valute (perde in media circa 1%) e da inizio anno la valuta comune si deprezza di circa il 4% verso USD, GBP, JPY e del 2% verso CHF, AUD e CNY, e del 7% verso CAD. Sa da un lato l’atteggiamento accomodante da parte della ECB riduce le pressioni al rialzo dell’euro, dall’altro le posizioni speculative nette continuano a esser già “sbilanciate” in sfavore (e quindi nel breve termine rimangono un sostegno per la valuta comune).Dopo la riunione della BoE la sterlina si è marginalmente deprezzata, sulla scia de fatto che 2 membri abbiano scelto di votare per un taglio dei tassi, sottolineando preoccupazione per lo stato dell’economia a seguito delle incertezze della Brexit. Il focus resta chiaramente sulle elezioni del 12 dicembre. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

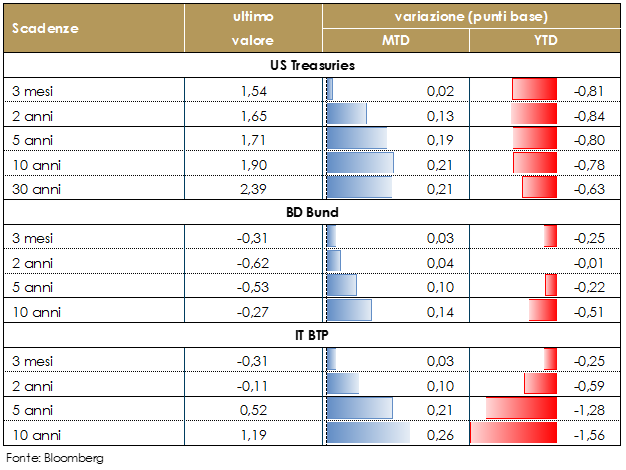

| MERCATI DEI TITOLI GOVERNATIVI

Sulla scia delle notizie di un possibile accordo USA-Cina sulle controversie commerciali il rendimento del decennale governati US è salito a 1,9%. I rendimenti governati sono tornati a salire anche nell’Area Euro. I rendimenti governativi dei principali paesi sviluppati hanno toccato i minimi a fine agosto, inizio settembre. Da allora, UST 10y ha ripreso il prezzo di 40bp, mentre lo spread Bund-UST è rimasto stretto. Il posizionamento non può spiegare questa insolita direzionalità – gli investitori sono aggressivamente lunghi verso gli Stati Uniti rispetto all’Area Euro. Riteniamo invece che i tassi EUR siano stati spinti da una rivalutazione delle prospettive dei tassi della BCE e la discussione sull’evoluzione dei tassi di interesse negativi. La riunione di politica monetaria della BoE ha segnalato uno shift dovish dell’autorità monetaria, che hanno confermato col voto a maggioranza (7-2) dei membri del Consiglio, il tasso di riferimento allo 0,75%; due membri hanno quindi votato a favore di un taglio dei tassi già in questa riunione. Inoltre la Bo e ha anche pubblicato il nuovo Inflation Report. L’analisi parte dal presupposto che ci sia una transazione ordinata fuori dall’Unione Europea che preveda accordi commerciali di libero scambio. Secondo la BoE l’economia UK dovrebbe chiudere T4 2019 in crescita di 1,0% a/a e con un’espansione a 1,6% a/a alla fine del 2020, un ritmo di crescita sostanzialmente intorno al potenziale, prima di accelerare a 1,8% nel 2021 e 2,1% nel 2022, una volta venute meno le incertezze relative a Brexit, contesto che dovrebbe stimolare gli investimenti favoriti da una politica fiscale più espansiva e da una ripresa del ciclo globale. Contestualmente, la BoE ha tagliato le previsioni di inflazione più delle attese: l’inflazione dovrebbe chiudere il 2019 a 1,4% a/a prima di attestarsi intorno a 1,5% a/a nel 2020 (rivisto da 1,8% a/a ad agosto) e raggiungere poi il target del 2% a/a nel 2021 (rivisto da 1,9% a/a) e 2,2% a/a (rivisto da 2,1% a/a) nel 2022. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base due volte (a fine luglio e a metà settembre), mentre gli operatori di mercato si aspettano un ulteriore taglio di circa 50 punti base entro la fine del 2019. Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

||

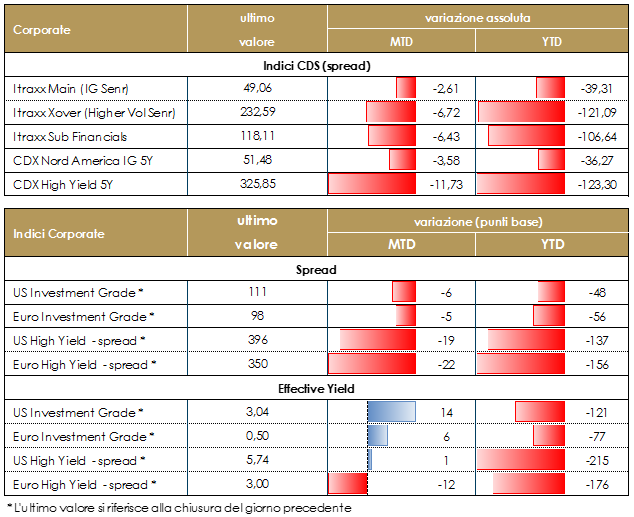

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate è stato caratterizzato da due forze contrapposte, da un lato la forza dei dati macro e la relativa ripresa dell’appetito per il rischio e dall’altro dell’abbondante primario che frena la performance del secondario. La settimana si è chiusa flat sugli indici dopo un avvio piuttosto positivo e una fase più negativa a partire da metà settimana. Il mercato primario ha fatto registrare un numero e un ammontare record con emissioni su tutti i comparti financials e corporate. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso la settimana con un -1bp sia su Itraxx Xover (Hy) (234 da 235) che su Itraxx Main (IG) a 49 da 50 mentre lievemente meglio su Sub Fin a 121 (-2); stessa dinamica, anche se lievemente migliore rispetto all’europa, in US, con IG (-2) e HY (-4) nella settimana in cui i dati macro e news su trade negotiation hanno continuato a supportare i risky assets. Sul mercato primario segnaliamo alcune degli oltre 60 nuove emissioni sugli schermi nella settimana di cui solo 17 nella giornata di ieri. Su Banking senior hanno emesso BBVA (1Bio Senior Pref 7y 0.375%), Santander CF (A- 500Mio Senior 7y 0.5%), SEB (A- 1Bio Senior 10y 0.625%), Lloyds Banking (BBB+ 1Bio Senior 6y 0.5%), Rbs Group (BBB 750Mio Senior 5y 0.75%). Nuove emissioni senior non preferred per Belfius Bank (BBB+ 500Mio Senior Non Pref 6y 0.375%), Bankia (BBB- 750Mio Senior Non Pref 7y 1.125%), Op Corporate bank plc (A 500Mio Sr Non Preferred 10y 0.625%) e subordinate per Unicaja Banco sa (300Mio Subordinated 10y 2.875%), Ing Groep (1Bio Subordinated 11y 1%), Danske bank a/s (BBB 750Mio Subordinated 10y 1.375%) e RCI Banque (850Mio Subordinated 10y 2.625%). Su corporate investment grade, alcuni multitranche, tra cui le big cap high rated Apple inc (AA+ 1Bio Senior 6y 0% 12y 0.5%), Colgate-Palmolive (AA- 500Mio Senior 2y 0% 20y 0.875%), Shell International (AA- 1Bio Senior 7y 0.125%, 11y 0.5%, 19y 0.875%) oltre al multitranche subordinato di Bayer (1Bio Perp nc 5.5y, 750Mio Perp nc 8y 3.125%). Anche su High Yield settimana molto attiva con Ard finance sa (1Bio Secured 7y 5%), Bureau Veritas (NR 500Mio Senior 8y 1.625%), Dufry (BB 750Mio Senior 7y 2%), Grifols (BB 905Mio Senior 5y 1.75% 8y 2.375%), Oi Europe (BB- 500Mio Senior 5y 2.875%) e Quatrim – (Casino Secured) (NR, 800Mio Secured 4y 5.875%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

||

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: per l’Area Euro i principali appuntamenti riguarderanno in primo luogo la decisione USA sui possibili dazi al settore automobilistico (probabilmente si assisterà ad un nuovo ri-invio della decisione) in secondo luogo la pubblicazione da parte della BCE di primi numeri di acquisti dopo la ripresa del QE. Relativamente ai dati macroeconomici, sanano pubblicati il valore finale dell’inflazione di ottobre per l’Area nel suo complesso. Per le singole economie saranno disponibili: in Italia la produzione industriale, in Germania PIL, CPI e sondaggi ZEW sullo stato dell’economia, in UK CPI, PIL e vendite al dettaglio.

- Stati Uniti: saranno pubblicati i numeri relativi all’inflazione insieme a vendite al dettaglio, produzione industriale e deficit pubblico mensile

- Asia: Di rilievo dalla Cina i numeri di produzione industriale e vendite al dettaglio di ottobre. Dal Giappone, in arrivo produzione industriale, PIL e indice settore terziario

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.