La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il FMI stima un prolungamento degli attuali elevati livelli di inflazione

- L’aumento dei prezzi delle materie prime e le strozzature nelle catene di approvvigionamento stanno esercitando una pressione al rialzo sui tassi d’inflazione.

- L’eccezionalità della ripresa in atto ha sollevato dubbi sulle tempistiche di ripresa dell’offerta a fronte dell’accelerazione della domanda e mette a rischio la stabilità delle aspettative di inflazione

- Il ciclo di rialzo dei tassi, quando inizierà, potrebbe quindi essere più forte delle attese.

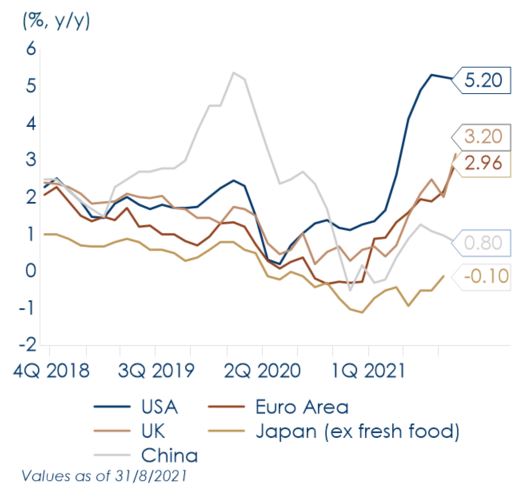

| Post-pandemia l’inflazione globale è aumentata in modo significativo (Fig.1), guidata da: 1) la ripresa dell’attività economica, favorita da politiche fiscali e monetarie accomodanti, dal rilascio della domanda repressa e dei risparmi precauzionali accumulati precedentemente; 2) dai prezzi delle materie prime in rapido aumento; 3) e dalle carenze di input e dalle interruzioni delle catene di approvvigionamento (Fig.3). Tutti fattori che in questo primo semestre dell’anno sono stati considerati unanimemente temporanei.

Questa settimana, il FMI ha pubblicato la sua previsione per l’inflazione globale per il 2022-2023. Il FMI segnala che l’inflazione resterà alta nei prossimi mesi, prima di tornare ai livelli pre-pandemici solo nella seconda metà del 2022, sebbene siano aumentati i rischi di un’accelerazione e non siano nulli quelli di un disancoramento delle aspettative di inflazione (seppure per ora siano ancora sotto controllo). Il FMI prevede che l’inflazione annuale nelle economie avanzate raggiunga il picco del 3,6% (in media) negli ultimi mesi del 2021. Invece, i mercati emergenti sperimenteranno aumenti più rapidi, toccando il 6,8% (in media), per poi scendere al 4% nel 2022. Il FMI sottolinea due caratteristiche per lo scenario di inflazione futura. Da un lato, le proiezioni sono accompagnate da una notevole margine di incertezza delle stime, più elevato di quello storico, data la natura inesplorata della ripresa in atto. Pertanto, ciò richiede maggiore attenzione da parte delle banche centrali e degli operatori di mercato. Dall’altro, resta più elevata l’eterogeneità tra economie sviluppate ed emergenti e anche all’interno delle stesse economie avanzate. Il FMI prevede che gli Stati Uniti guideranno l’aumento di breve periodo dell’inflazione nelle economie avanzate (con elevati rischi al rialzo) a fronte di dinamiche inflattive più moderate per l’Area Euro e Giappone. Secondo il FMI, i maggiori driver potrebbero essere l’aumento dei costi degli alloggi e le prolungate carenze di fornitura nelle economie avanzate e in via di sviluppo, o la pressione dei prezzi dei beni alimentari e i deprezzamenti valutari nei mercati emergenti. Infatti, i prezzi degli alimenti in tutto il mondo sono saliti di circa il 40% durante la pandemia, una sfida particolarmente acuta per i paesi a basso reddito, dove tali acquisti costituiscono una parte rilevante della spesa dei consumatori. Sebbene con le opportune distinzioni da paese a paese, sul recente aumento dei prezzi dell’energia pesano anche le scelte politiche dei diversi paesi. Negli Stati Uniti, le differenze regionali tra i prezzi del gas naturale sono state causate principalmente dall’incapacità di investire in infrastrutture adeguate, con la costruzione di gasdotti scoraggiata dagli attuali regolamenti ambientali. Invece, in Cina gli aumenti energetici derivano in gran parte dall’intento di Pechino di punire l’Australia per le sue trasgressioni politiche, insieme a una comprensibile inclinazione a migliorare la sicurezza e ridurre l’impatto ambientale negativo nelle miniere di carbone nazionali. Contrariamente, in Europa la decisione di smantellare le centrali a carbone (e le centrali nucleari della Germania) ha aumentato la dipendenza dal gas naturale importato dal suo unico fornitore, la Russia. Per ora, i principali governi sembrano sostenere che gli attuali aumenti dei prezzi siano il risultato di interruzioni indotte dalla pandemia e che saranno di breve durata. Pochi sembrano preoccuparsi che le agende politiche stanno inasprendo l’aumento dei prezzi. Inoltre, questa settimana il FMI mette in guarda sul rischio crescente che le aspettative di inflazione possono non restare ancorate al target delle banche centrali e sembra suggerire che il rialzo del costo del denaro, quando avrà luogo, sarà più rapido e più aggressivo di quanto attualmente scontato dal mercato. Le banche centrali dovranno essere particolarmente prudenti nella scelta tra il rimanere pazienti nel loro sostegno alla ripresa e l’essere pronti ad agire rapidamente. Di fatto le banche centrali dovranno guardare oltre le pressioni inflazionistiche temporanee, evitando di inasprire prematuramente le proprie politiche monetarie, fintanto non sarà stata fatta chiarezza sulle dinamiche dei prezzi sottostanti, ma allo stesso tempo dovranno essere pronte ad agire rapidamente, mentre la politica fiscale dovrebbe orientarsi verso prospettive di medio termine sostenibili. |

Fig.1: Post-pandemia l’inflazione globale è aumentata significativamente

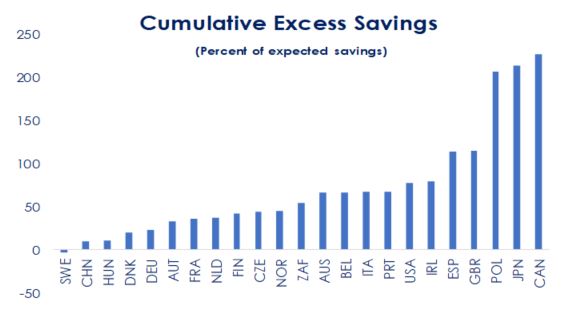

Fig.2: Inizialmente l’aumento dell’inflazione è stato innescato dalla ripresa dell’attività economica, favorita da politiche fiscali e monetarie accomodanti, insieme al rilascio della domanda repressa e all’impiego dei risparmi accumulati

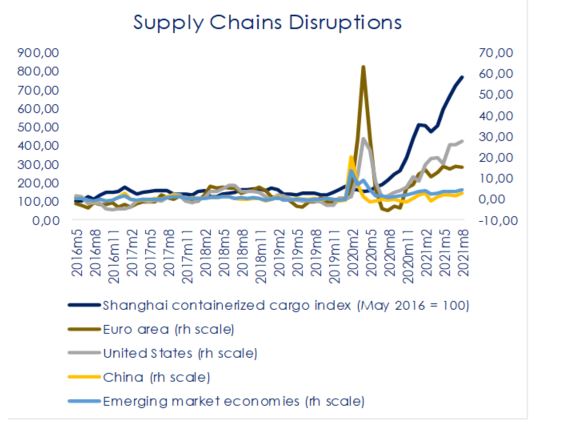

Fig.3: Ora sulle strozzature delle catene di produzione di beni e energia pesano anche le scelte politiche dei governi

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

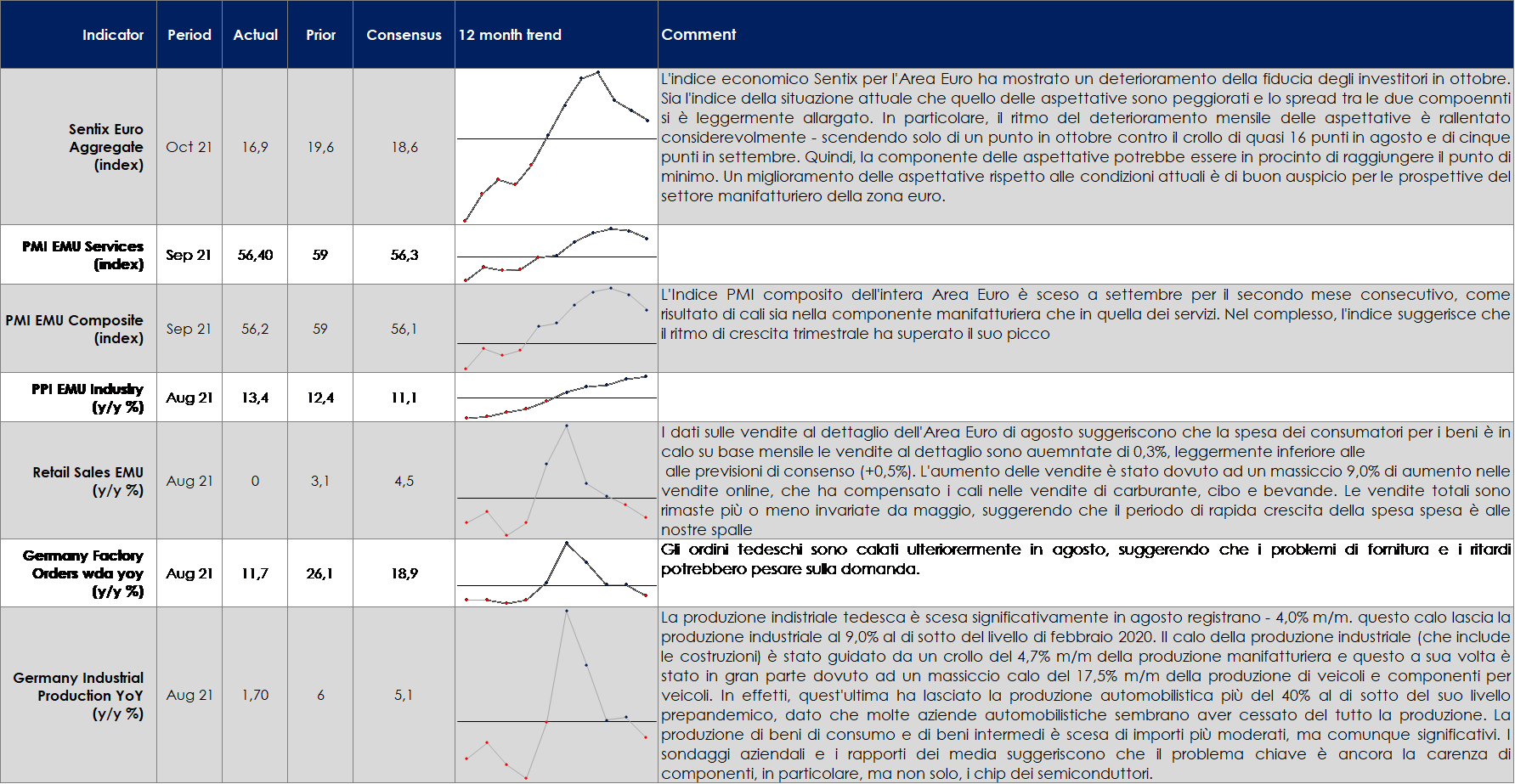

EUROPA: Il PMI composito dell’Area Euro vede la crescita rallentare per il secondo mese consecutivo

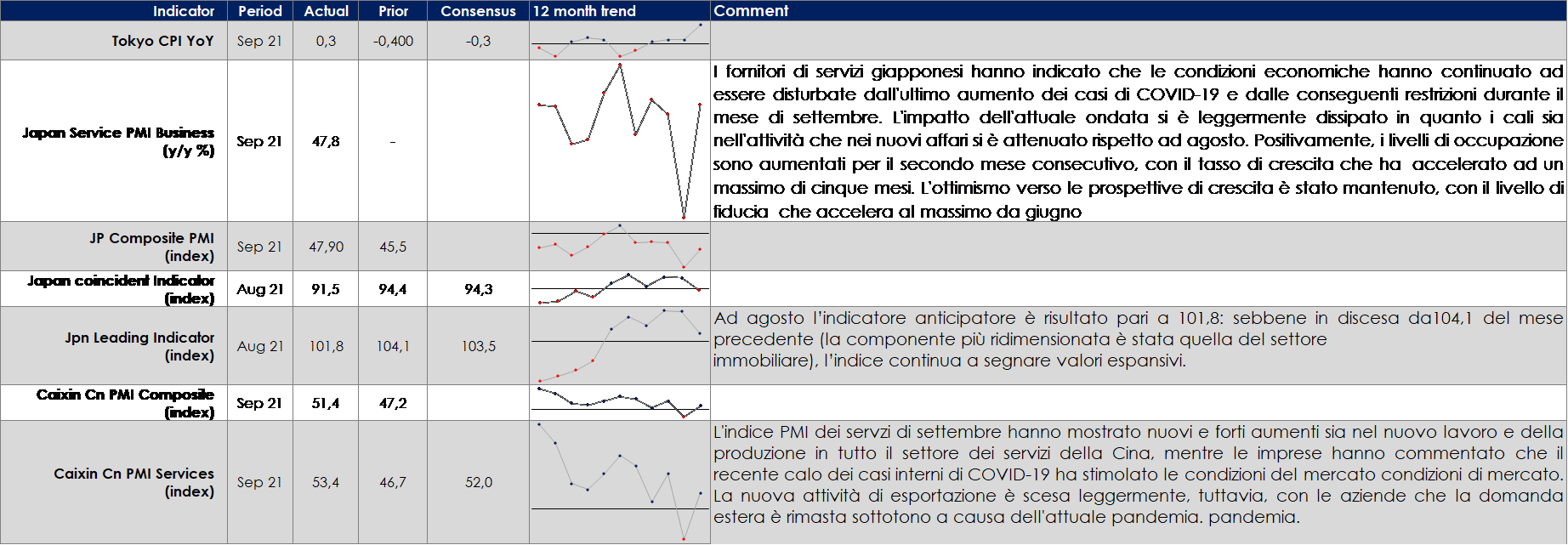

ASIA: L’indice PMI cinese a settembre torna sopra la soglia di espansione

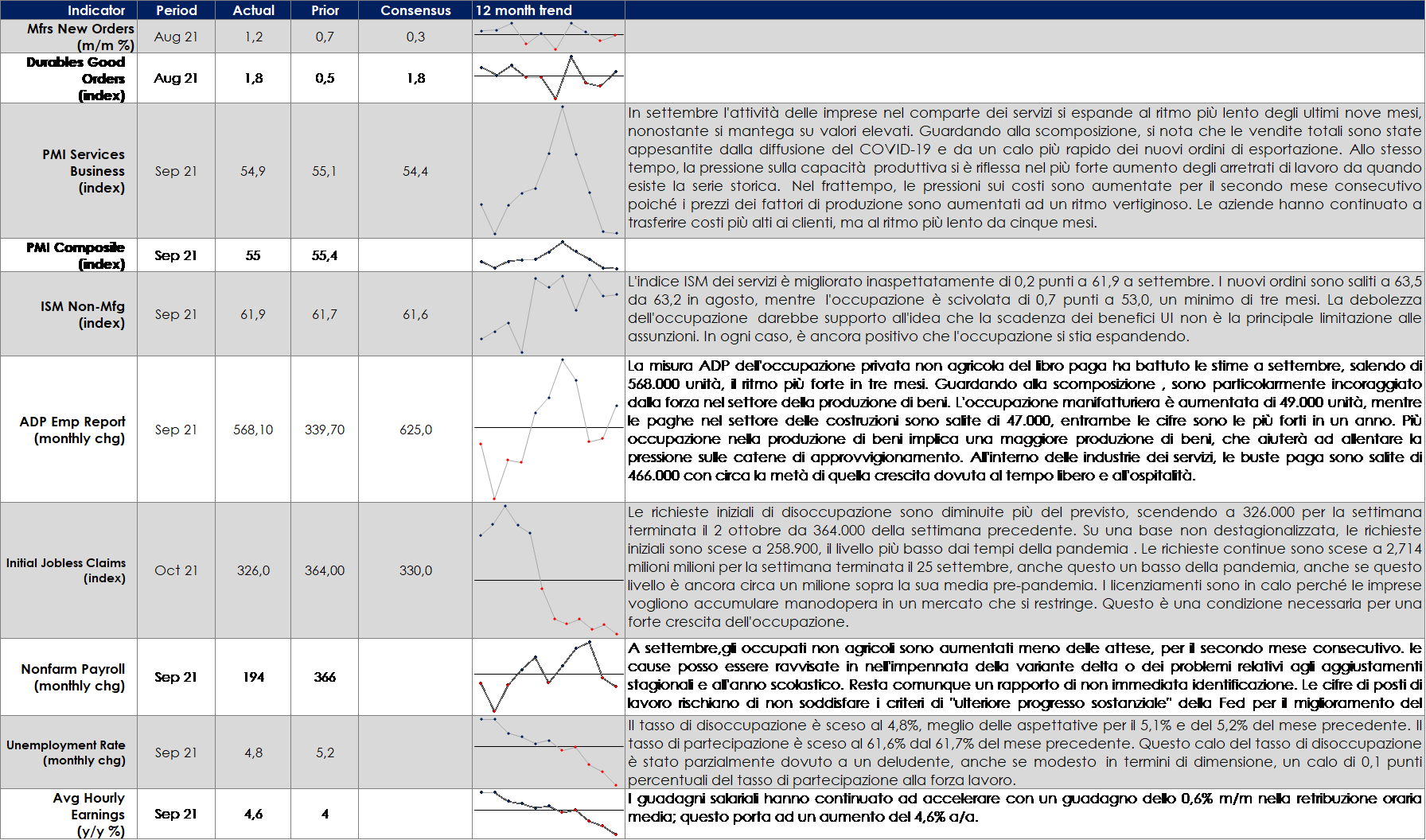

USA: La crescita dei salari non agricoli ha continuato a rallentare a settembre, rendendo più incerta la decisione della Fed sul tapering

| PERFORMANCE DEI MERCATI

I mercati danzano sulla canzone di Billy More: “Up & Down”! Settimana movimentata sui mercati equity con i maggiori indici azionari che hanno registrato bruschi movimenti (up & down),con forte e dolorosa correlazione equity-bond. Continua l’approccio “buy the dip” con preferenza verso i settori Energy e Financials (inflow anche su strumenti passivi e ipervenduto per Growth/Quality/Tech, con deflussi sull’Europa). EuroStoxx che chiude a +1% (dopo una sequenza di -0.79%; +1.46%; -1.31%; +1.78%) trainato dal +3.60% delle Banche e il +2% di Utilities e Auto (con Energy ancora tra i top della settimana a +1.70%). A soffrire maggiormente sono stati Travel&Leisure -2% e Real Estate -1%. Commerzbank, Credit Agricole, Prosus e Iberdrola i migliori titoli contro il brusco warning (taglio della guidance su Sales ed EBITDA con “mea culpa” sulla strategia di marketing) di TeamViewer -35% e la debolezza di Airbus e Deutsche Telekom (-3%). S&P500 a +2.15% (lunedì a -1.50%) con Auto, RailRoads e Oil&Gas in pole +8% contro il -5% del Biotech; DowJones a +2% con Oil +5% e Financials +3%. FTSE MIB a +1% (Moncler +5% e Mediobanca -3%); ITAMID Cap +0.30% con Digital Bros +15% e Seco +12% in testa e Saras a -13%. A dominare le scelte degli investitori è stato soprattutto l’andamento dei tassi, con penalizzazione più evidente per la componente “Tech” che da un mese risulta essere il settore peggiore a -8%, in parallelo all’intensificazione del rialzo dei tassi (specialmente a m/l termine). Nella settimana si segnala il blackout di Facebook (e di tutte le società annesse e connesse quali Whatsapp e Instagram) e il relativo scivolone del Nasdaq che lunedì cede il 2.35% per poi recuperare e chiudere la settimana a +1.40% (Facebook -5% lunedì e -3% a fine settimana). Nella settimana abbiamo anche assistito alle parole della SEC che non intende pianificare alcun “ban” ai BitCoin (+11% tra martedì e mercoledì e ritorno sui livelli di 55K). A livello macro siamo giunti su livelli di picco e con il rischio di shortages continui, ai quali si aggiunge l’energy, più l’incertezza del debito sulle proprietà cinesi con Evergrande e altri players in sofferenza (mentre Evergrande continua ad essere sospeso dalle contrattazioni, tutto il settore real estate è entrato in una serie di declassamenti di rating con il gruppo immobiliare Fantasia Holdings il quale ha annunciato di non aver pagato la cedola su un bond). In uno scenario macro che inizia a prevedere nei numeri degli analisti l’aumento dei tassi con un possibile Tapering ad inizio novembre, i settori che potrebbero convivere con il neo-scenario sono certamente quello Finanziario ed Energetico, contrariamente al Tech (come è evidente dai numeri riportati). Detto ciò, è chiaro che in una possibile situazione di Stag-flazione (Nonfarm Payrolls attesi a 500K e usciti a 194K! con aumento dei prezzi continuo) il ragionamento sarebbe opposto e si vedrebbe la rivincita del Tech, Lusso ed Utilities. Fronte ESG, aumenta la pressione del regolatore dopo i riflettori accesi da SEC e Bafin (in US e in Germania) su DWS in tema di “greenwashing”…diversi asset managers europei stanno limitando ed evitando la definizione “ESG Integrated” nei prospetti proprio per avere maggior chiarezza sul processo di due diligence in corso. È infine interessante sottolineare la sottoperformance degli strumenti ESG che pagano dazio dovuto alla sottoesposizione dei titoli Value (Energy in particolare escluso dalle negative bias). A cura del team Equity di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 dell’8 ottobre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

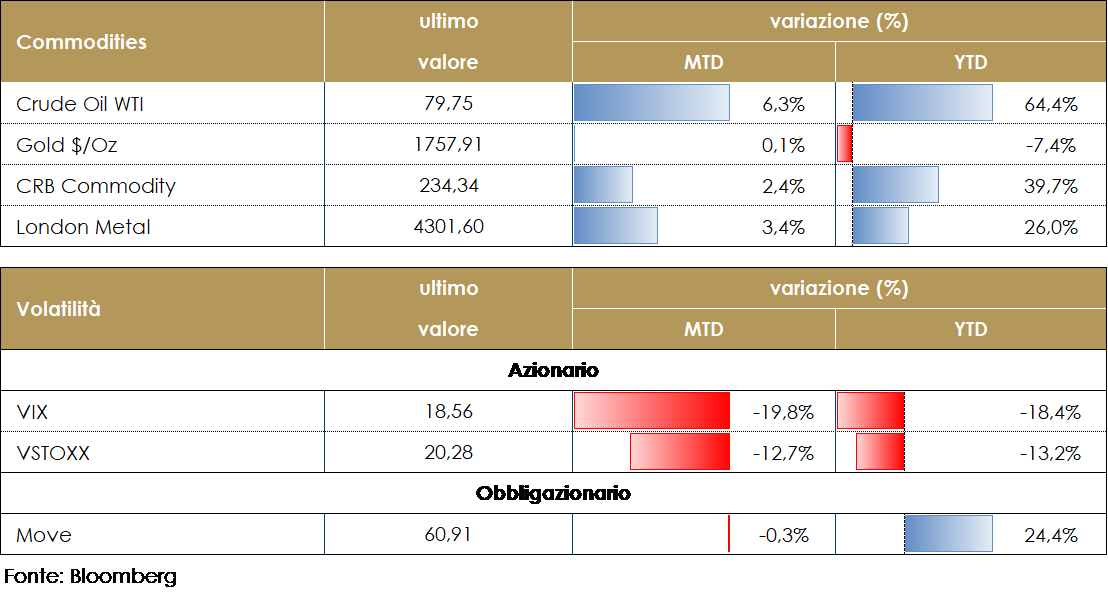

MATERIE PRIME E VOLATILITA’

Le quotazioni del petrolio restano prossime ai massimi dal 2014 (il rialzo da inizio anno sfiora comunque il +60%). La statistica settimanale EIA è risultata negativa. Le riserve di greggio, previste in accumulo di circa 800.000 barili, sono salite invece di oltre 2,3 milioni. Gli stock di benzine, stimati a -68.900 barili, sono saliti invece di oltre 3,2 milioni, a segnalare scarsi consumi al dettaglio. Sale anche la percentuale di raffinazione, indice di un possibile ritorno delle forniture dal Golfo del Messico. Nella riunione di ottobre l’OPEC+ non ha modificato all’aumento della produzione previsto per novembre, riaffermando il suo programma esistente per l’aumento del suo tetto di produzione, aumentandolo di 400.000 barili giornalieri a novembre, rinviando al 4 novembre la decisone sui livelli di dicembre La decisione, che è stata conforme al consensus, è arrivata nonostante crescente domanda globale e i progressivi aumenti del prezzo del petrolio. L’OPEC+ ha ignorato gli appelli per un incremento dell’offerta, volti a lenire le tensioni sui costi dell’energia, e si è limitato a confermare l’intesa vigente. La volatilità azionaria resta elevata. L’indice VIX dopo aver tentato invano di superare 25 è ritornato sotto 20, ancora però a distanza dai minimi in area 15. PERFORMANCE – Dati aggiornati alle ore 17.30 dell’8 ottobre 2021

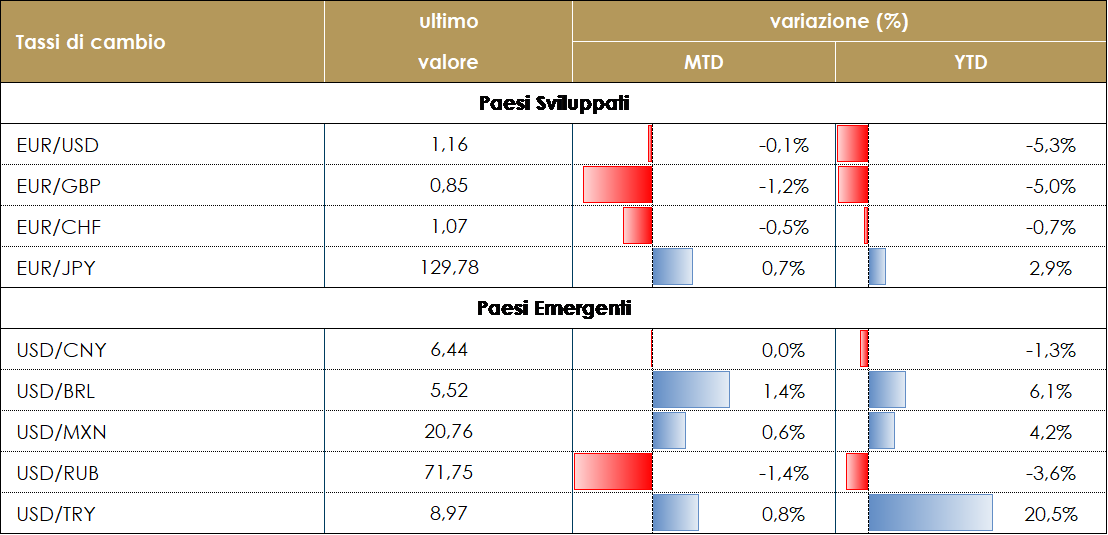

TASSI DI CAMBIO Durante la scorsa settimana le principali valute hanno recuperato almeno parzialmente la perdita registrata la settimana precedente contro il dollaro. Il posizionamento degli investitori non appare più così corto di dollari, quindi il movimento, a meno di nuove informazioni, potrebbe essere vicino alla fine, soprattutto contro le valute dei mercati sviluppati. L’aumento dei prezzi del petrolio ha sostenuto la corona norvegese (+1%) e il dollaro canadese (+1,2%) contro il biglietto verde. Tutte le altre valute sono rimaste vicine al livello registrato alla fine della settimana precedente. La banca centrale neozelandese ha aumentato il tasso di interesse come ampiamente anticipato dal mercato, senza quindi produrre effetti significativi sulla valuta. L’euro è rimasto ancorato sotto 1,16 e non è stato mosso né dal commento di Lane sulla natura transitoria dell’inflazione europea, né dal poco brillante rapporto sul mercato del lavoro statunitense pubblicato venerdì pomeriggio. Le valute dei mercati emergenti sono state più volatili rispetto a quelle dei paesi sviluppati. La Banca centrale polacca ha inaspettatamente aumentato i tassi di 40 punti base, citando come motivo dell’intervento il rischio che l’aumento dei prezzi non sia transitorio come previsto. La Polonia rappresenta un altro paese emergente che inizia ad aumentare i tassi, dopo Brasile, Messico, Russia e Repubblica Ceca (solo per citare i principali). Tuttavia, l’aumento del differenziale dei tassi non ha protetto le valute di questi paesi. I mercati emergenti stanno attualmente affrontando diverse difficoltà: l’inizio del tapering negli Stati Uniti (che causa tassi reali più alti e un dollaro più forte), un differenziale di crescita non così favorevole rispetto ai mercati sviluppati, la complessa gestione del processo di vaccinazione e il rallentamento della Cina. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle 17.30 dell’8 ottobre 2021

|

|

MERCATI DEI TITOLI GOVERNATIVI

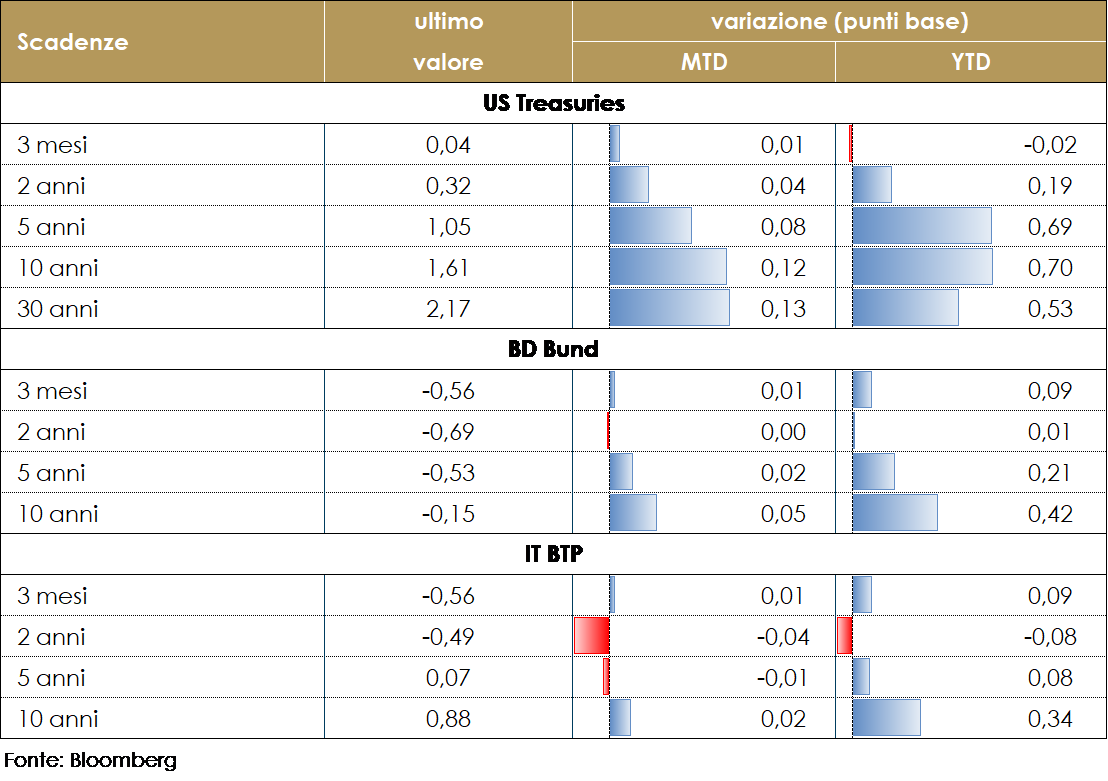

Durante la settimana in esame i rendimenti dei titoli governativi statunitensi sono aumentati significativamente sulla scia di una combinazione di fattori: aumento del prezzo del petrolio, miglioramento dei dati macro-statunitensi, progressi della discussione sul debt ceiling e tono hawkish della Fed. Coerentemente, con questi fattori la scomposizione per componenti indica che l’aumento è stato guidato dalle aspettative di inflazione e dal term premium In aumento anche i rendimenti governativi tedeschi. In Europa la settimana è stata particolarmente significativa in termini di dichiarazioni da parte dei membri della BCE. Holzmann, governatore austriaco, aveva spinto la discesa dei prezzi dei titoli dichiarando di essere “aggrappato” solo alla speranza l’infiammata inflattiva sia temporanea. A contraddire le riflessioni di quest’ultimo, però sono sopravvenuti altri esponenti del Consiglio Direttivo che hanno ribadito la natura transitoria della crescita dei prezzi e della tolleranza nel breve termine di valori al di sopra del 2%, tra cui Isabel Schnabel, membro del comitato esecutivo della BCE, ha paragonato l’attuale l’attuale picco di inflazione a uno “starnuto” e ha detto che la BCE stava tenendo il suo “dito nel vento per determinare se la brezza si rivelerà più duratura di una semplice folata transitoria”. La notizia di maggior rilievo dal lato istituzionale viene dalla rivelazione di una discussione in atto riguardo a un nuovo programma di acquisto titoli, molto più flessibile in termini di rispetto delle capital keys del PEPP, che terminerà a marzo 2022. Per quanto il dibattito sia ancora agli albori, il fatto stesso che se ne sia iniziato a parlare ha preso in contropiede gli operatori, dando un impulso rialzista ai prezzi. I BTP hanno beneficiato maggiormente di questa notizia. Infine, in settimana sono state pubblicati i verbali della riunione di settembre della BCE pubblicati, che hanno anche suggerito che alcuni membri del Consiglio direttivo erano piuttosto nervosi per le basse previsioni della Banca per l’inflazione nominale e core nel 2023. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 dell’8 ottobre 2021

VIEW STRATEGICA Governativo US Ci attendiamo una moderata tendenza al rialzo dei rendimenti governativi statunitensi, dopo il calo registrato nel secondo trimestre dell’anno guidato dalla componente reale e del term premium. Il meeting di giugno del FOMC ha portato ad una eccessiva ricalibrazione delle aspettative di mercato sulla politica monetaria statunitense: l’inserimento di due rialzi nelle previsioni nel dot plot è stato interpretato come un minor impegno verso la nuova strategia di average inflation targeting. La struttura a termine governativa statunitense dovrebbe rimodulare l’eccessivo flattening registrato nel secondo trimestre. Esprimiamo una view neutrale, dati i livelli raggiunti. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. |

MERCATI DEI TITOLI CORPORATE

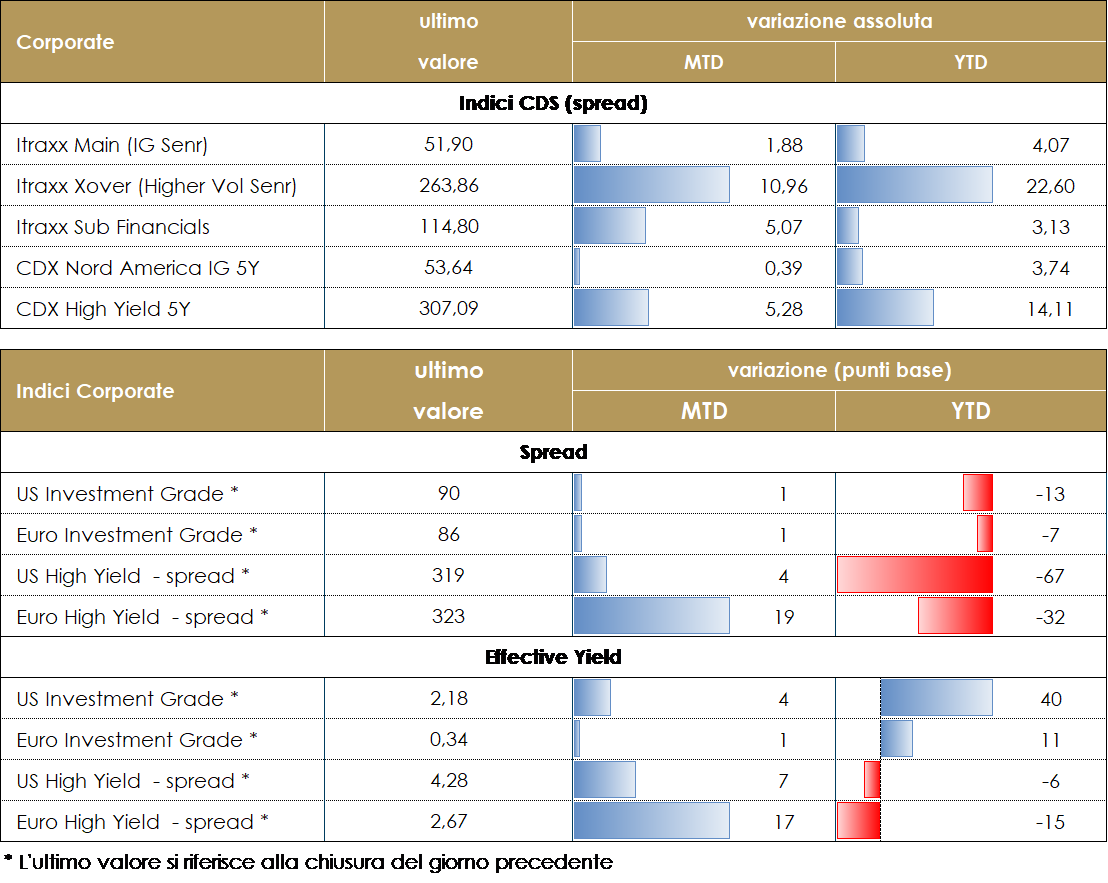

Il mercato corporate ha continuato la fase di debolezza che ha caratterizzato le ultime settimane a partire da metà settembre sui timori di un’inflazione meno temporanea e una reazione, almeno verbalmente, più rapida delle autorità monetarie. Solo la seduta di giovedì, con notizie positive in grado di allentare la tensione sui mercati delle commodities e più in generale sul tema inflazione, è riuscita a interrompere il trend negativo alimentato da prese di profitto e da un primario comunque rimasto attivo. Il movimento di rialzo dei tassi, proseguito nel periodo, ha comportato una chiusura negativa degli indici, sia high grade che high yield dove comunque ha prevalso l’effetto di allargamento degli spread, in particolare di high beta e di alcuni emittenti del settore real estate. Gli spread europei hanno chiuso misurati da indici di Cds, hanno chiuso tutti piu’ larghi, +10bp sul mercato HY Eur (Xover) e +9 su HY US (CDX HY) mentre più stabili su High Grade, Itraxx Main in Eu a +2, così come in US CDX IG +1bp. Tono ancora positivo sul primario molto attivo in particolare su HY dove si registrano sette nuovi deal, la maggior parte operazioni di natura straordinaria con Private Equity e rifinanziamenti di deal: Eolo (B, 375Mio, 4.875% 7y), triple tranche per Modular (B, SSNEur 435Mio, 7nc3y, CCC SenrEUr 6.75% 435Mio 8nc3y e GBP SSN 6.125%250Mio 7nc3y), double tranche MasMovil (B 4% 6nc2y 1.550Mio e CCC, 500Mio 5.125% 8nc3y), double tranche secured Graanul Invest (B 380Mio Secured 4.625% 5nc2y e 250Mio FRN 5nc1y), Arcaplanet (B, 550Mio SSN 7y 4.5%), Bach Bidco (B, 275Mio secured, frn E+425, 7y). Su High Grade emissione per PepsiCo (A+, 0.75% 1Bio 12y), multitranche per ThermoFischer (BBB+, 9y 1.75Bio 0.8%, 12y 1.5Bio 1.5Bio, 20y 1.25Bio 1.625% e 30y 750Mio 2%), e triple tranche Heimstaden (3y 0.25% 1.25Bio, 6.5y 1% 750Mio, 10y 1.625% 750Mio) oltre ad un Subordinato (600Mio 2,625% Perpnc5y). Sul comparto finanziario due deal subordinati BPCE (BBB callable5y 1.5% 900Mio, callable 10y 2.125% 850Mio) e CNP Assurance (BBB+ 500Mio 1.875% callable 12y). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 dell’8 ottobre 2021

VIEW STRATEGICA Corporate IG: Outlook neutrale per il 3T 2021. Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e potrebbero subirne movimenti e volatilità, che nel complesso rimane ancora contenuta. Il supporto delle politiche monetarie continua a permanere fattore determinante per lo scenario. Corporate HY: Outlook neutrale con fondamentali in miglioramento ma valutazioni tornate sui minimi che riflettono in larga parte la buona fase ciclica. Default rate ancora contenuti con rating action al margine positive. La ricerca di rendimento e l’offerta netta contenuta segnalano fattori tecnici supportivi per il 3T. |

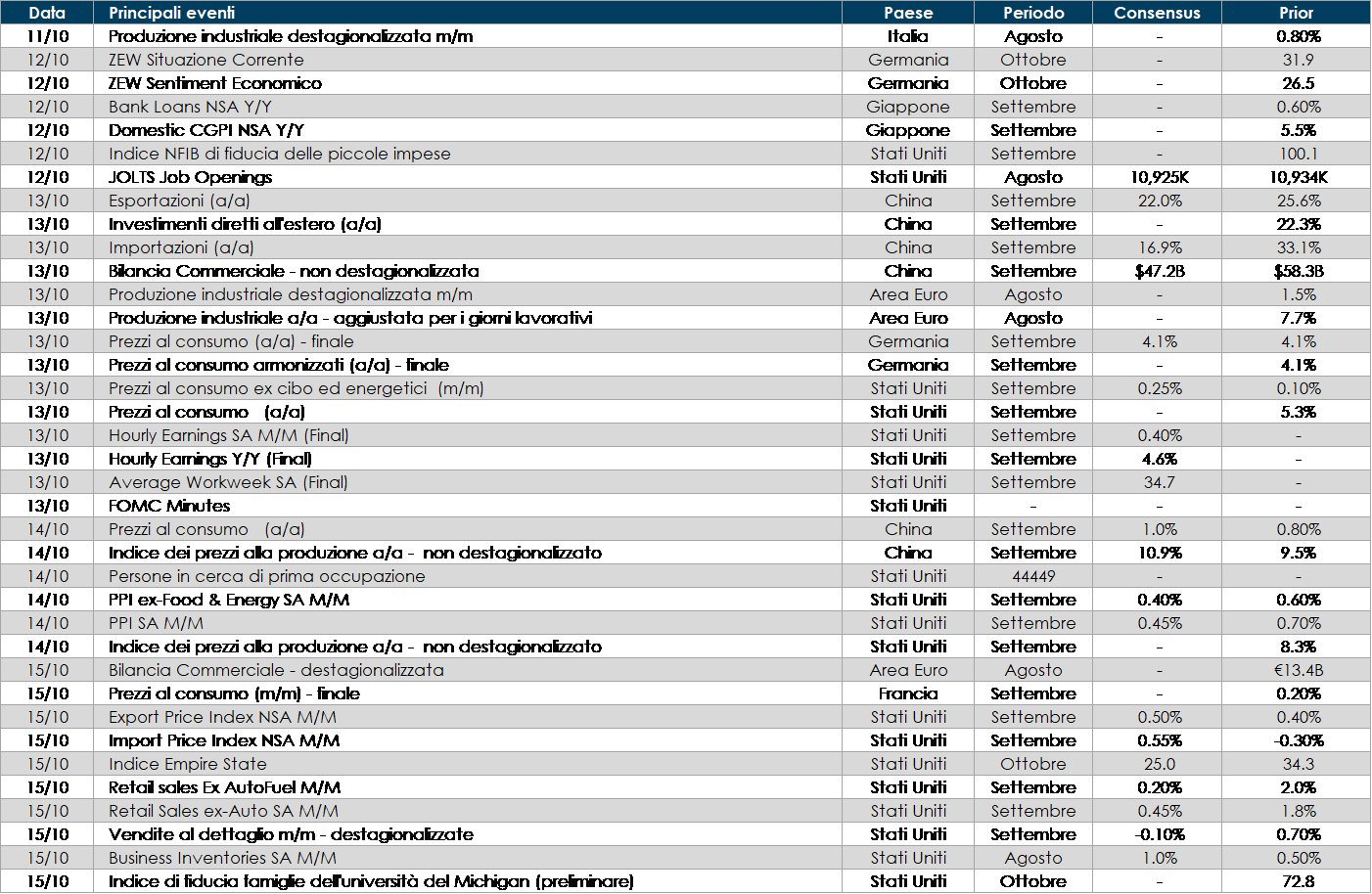

LA PROSSIMA SETTIMANA: quali dati?

Europa: La settimana prossima continuerà le pubblicazioni delle survey sull’economia tedesca, con la pubblicazione dell’indice ZEW. In Spagna, Italia, Francia e Germania verrà pubblicato il dato sull’inflazione. mentre in Italia ed Eurozona il dato sulla produzione Industriale

Stati Uniti: verrà pubblicato il dato sull’inflazione oltre a quello sui prezzi alla produzione, vendite al dettaglio, indice manifatturiero Empire, indice di fiducia dei consumatori e delle piccole imprese. Completano il quadro i consueti aggiornamenti sul mercato del lavoro con le richieste iniziali e continue di sussidi di disoccupazione e l’aggiornamento sul mercato immobiliare con le richieste di mutuo.

Asia: Dopo la chiusura per festività della settimana precedente, in Cina verranno pubblicati i dati relativi all’inflazione, prezzi alla produzione e bilancia commerciale. In Giappone invece verranno pubblicati i dati sulla produzione industriale, ordinativi di macchinari e i prezzi alla produzione.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.