La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

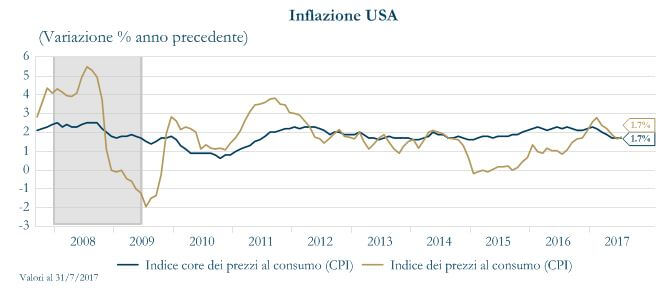

IL PUNTO DELLA SETTIMANA: la rilevanza dell’inflazione statunitense per il futuro della politica della Fed

- Il dato sull’inflazione è rilevante per il futuro della politica monetaria

- Il dato di luglio ha confermato la debolezza dell’inflazione per il quinto mese consecutivo, ma è stato in parte influenzato da effetti temporanei

La pubblicazione del dato di inflazione negli Stati Uniti relativa al mese di agosto è particolarmente rilevante al fine di definire il futuro profilo della politica monetaria statunitense e valutare la probabilità di un altro possibile rialzo del corridoio obiettivo per il tasso sui federal fund nel 2017. Attualmente, come si legge nei verbali dell’ultima riunione di luglio, i membri della FOMC appaiono particolarmente divisi sullo scenario di inflazione e sull’opportunità di rialzare il costo del denaro: alcuni ritengono che il recente calo dell’inflazione abbia solo natura transitoria, altri sono più scettici e ritengono che l’inflazione possa restare a lungo lontano dal target del 2% (prevedendo un appiattimento della curva di Philipps ritengono che la Fed dovrebbe essere più paziente). Viceversa, il dato di inflazione, che verrà rilasciato in settimana, non dovrebbe aver alcun impatto sull’annuncio della riduzione della dimensione del bilancio, che ci aspettiamo venga comunicata, con elevata probabilità, nel meeting di politica monetaria in calendario il prossimo 19 e 20 settembre.

Il dato di luglio ha confermato la debolezza dell’inflazione per il quinto mese consecutivo, ma è stato in parte influenzato da effetti temporanei: gli indici headline e core (che esclude beni alimentari ed energetici) dei prezzi al consumo, hanno riportato un aumento mensile pari a 0.1%, stabilizzando il dato annuale a 1.7%. Tuttavia, l’indice calcolato dalla Fed di Cleveland che esclude le componenti più volatili, mostra che parte di questa debolezza è stata dovuta ad outliers negativi e segnala una crescita pari a 0.2% m/m nel mese di luglio. Particolarmente debole è stata la dinamica relativa ai beni core, che a luglio sono scesi dello 0.1% m/m, registrando il quinto calo consecutivo e lasciando in deflazione il tasso annuo (-0.6% a/a). Su questa componente continua a pesare la dinamica dei prezzi delle automobili (-0,5% m/m in luglio), che risentono di un eccesso di scorte di auto nuove ed usate presente sul mercato. I prezzi dei servizi di base sono aumentati solo di un modesto 0,2% m/m: il miglioramento della componente di spese mediche è stata più che compensato dall’andamento deludente della componente relativa agli shelter, che è aumentata solo lo 0,1% m/m.

Indicazioni che questa (temporanea) debolezza durerà anche nei prossimi mesi, provengono anche dall’indice dei prezzi alla produzione, che in luglio è calato dello 0,1% sia nella componente headline sia nella componente core. Nel breve periodo, l’inflazione CPI core risentirà di effetti transitori negativi e ci aspettiamo che resti attorno ai livelli attuali fino alla fine dell’anno. Nel medio periodo, invece, lo scenario per l’inflazione statunitense resta positivo, supportato da molteplici fattori: la forza del mercato del lavoro, l’effetto ritardato del momentum macroeconomico, nonché la debolezza del dollaro. Una marcata sorpresa negativa, potrebbe far diminuire ulteriormente la probabilità di un rialzo dei tassi prezzata dal mercato, pesando cosi sulla struttura a termine governativa statunitense.

|

|

LA SETTIMANA TRASCORSA

Europa: la BCE rimanda ad ottobre l’annuncio di riduzione degli acquisti di titoli

Nel secondo trimestre il Pil è salito dello 0.6% nell’Area Euro e dello 0.7% nell’area dell’Unione Europea a 28; rispetto allo stesso trimestre del 2016 il Pil delle due aree è cresciuto rispettivamente del 2.3% e del 2.4%. L’indice dei prezzi alla produzione di luglio è rimasto stabile rispetto al mese precedente e salito del 2% rispetto al luglio 2016. Notizie ancora positive dagli indici Pmi di agosto: il Pmi manifatturiero si è attestato a 57.4 punti, in linea con il dato precedente e le stime, e il Pmi servizi si è collocato a 54.7 punti, solo in lieve calo rispetto al mese precedente. L’indice Pmi composito è rimasto così stabile a 55.7 punti. Come atteso, in Europa, a catalizzare l’attenzione è stata però la riunione del Consiglio direttivo della BCE di giovedì durante la quale il presidente della BCE ha lasciato invariato il corridoio dei tassi di interesse e le modalità del piano di acquisti, ma ha iniziato a preparare il terreno per la riduzione dello stimolo monetario nel prossimo autunno (meeting di ottobre). Oltre a prendere atto del momentum positivo della crescita (rivista al 2,2% per il 2017 dal precedente 1,9%) il presidente ha mostrato preoccupazione per la recente volatilità dell’Euro, ribadendo che l’apprezzamento dell’Euro rischia di aver un effetto “deprimente” sul profilo dell’inflazione. Future evoluzioni verranno attentamente monitorate pur non essendo il cambio una variabile target della BCE.

Stati Uniti: Trump guadagna tempo rinviando a dicembre la questione del “debt ceiling”

Negli Stati Uniti le questioni politiche continuano a dominare la scena. Trump ottiene un importante rinvio sulla questione dell’innalzamento del tetto del debito, posticipandola a dicembre, schivando così l’ostacolo più imminente della sua agenda politica. Resta da risolvere anche l’approvazione del budget fiscale 2018 e il nodo attuativo della riforma delle tasse promessa in campagna elettorale. Nel frattempo il focus è sul mercato del lavoro. Sono 156mila i nuovi posti di lavoro creati nei settori non agricoli ad agosto, al di sotto del consenso posizionato a 185mila. Rivisto al ribasso anche il dato di luglio da 209mila a 189mila unità e quello di giugno da 222mila a 210mila. Il tasso di disoccupazione si è attestato al 4.4%, in lieve rialzo rispetto al 4.3% di luglio. L’indice di fiducia dei consumatori statunitensi elaborato dall’Università del Michigan si è attestato a 96.8 punti dai 93.4 di luglio, ben oltre il consenso a 94.2. Tra gli altri dati significativi, disponibili l’indice sugli ordini di beni durevoli e quello sugli ordini di fabbrica: il primo si attesta a -6.8%, in linea col dato precedente, ma ben sotto le attese; il secondo si attesta a -3.3%, in calo rispetto al mese precedente ma in linea con il consensus.

Asia: le provocazioni della Corea del Nord catalizzano l’attenzione degli operatori

Nonostante le buone notizie macroeconomiche provenienti dal fronte cinese, l’attenzione degli operatori è sempre più orientata alle provocazioni della Corea del Nord. Dopo l’ennesimo test nucleare che avrebbe provocato anche un sisma il premier giapponese, Shinzo Abe, e il presidente sud-coreano, Moon Jae-in, hanno convenuto sulla necessità di un coordinamento maggiore. Di comune accordo con gli Stati Uniti è stato richiesto il sostegno di Cina e Russia per contrastare i programmi di sviluppo missilistico e nucleare di Pyongyang. Nel mentre, si segnala la crescita oltre le attese delle importazioni cinesi in agosto, rafforzando la convinzione di un’economia ancora in espansione: l’incremento è stato del 13.3%, dopo il +11% del mese precedente, contro stime per un +10%. Segnali di rallentamento sono invece giunti dall’export, anche se gli economisti non considerano il dato necessariamente come un segnale di indebolimento della domanda globale: qui l’incremento è del 5.5%, contro il 7.2% di luglio e attese per un +6.0%. Sempre in Cina, il Pmi servizi elaborato da Markit è salito a 52.7 da 51.5 di luglio, massimo da tre mesi, suggerendo come la crescita resti solida, nonostante l’aumento dei costi di finanziamento e il raffreddamento del mercato residenziale. In controtendenza il Giappone, dove l’analogo indice è sceso a 51.6 punti dai 52 di luglio, ai minimi da sei mesi ed il Pil del 2T è stato abbassato in seconda lettura allo 0.6%.

| PERFORMANCE DEI MERCATI

|

|

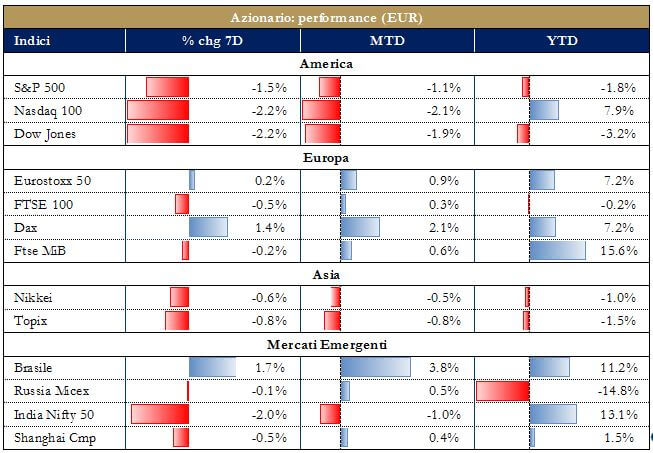

| MERCATI AZIONARIMercati azionari mediamente in ribasso. Le continue provocazioni della Corea del Nord riescono alla fine a condizionare negativamente i mercati. L’ultimo test nucleare e conseguente sisma, pur non provocando un vero e proprio storno dei listini, non trovano nelle sessione successive notizie sufficienti per invertire la tendenza. Restano alti anche i timori di possibili nuove devastazioni causate dall’eccezionale presenza di tre uragani nelle vicinanze deli Stati Uniti. |  |

| VIEW STRATEGICALo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento. Tuttavia, le crescenti tensioni internazionali, l’ipersensibilità dei mercati finanziari alle comunicazioni delle banche centrali e le imminenti sfide politiche dell’amministrazione Trump, suggeriscono prudenza e selettività sul comparto azionario.

|

|

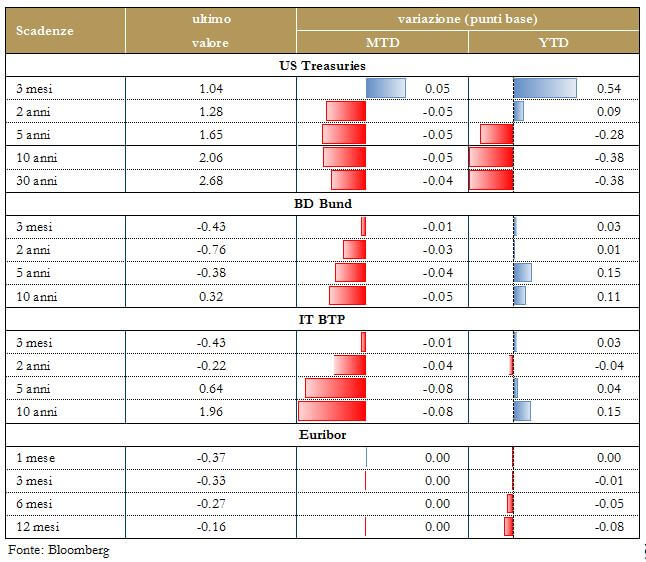

| MERCATI DEI TITOLI DI STATOIl “flattening” (appiattimento) delle principali curve governative prosegue anche nella prima settimana di settembre.Il rinvio a dicembre della questione “debt ceiling” negli USA, nonché le preoccupazioni della BCE legate all’effetto deflattivo provocato da una monmeta forte in Europa, giustificando il mantenimento di politiche monetarie espansive, sostengono il trend in essere. |  |

| VIEW STRATEGICAIl livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. | |

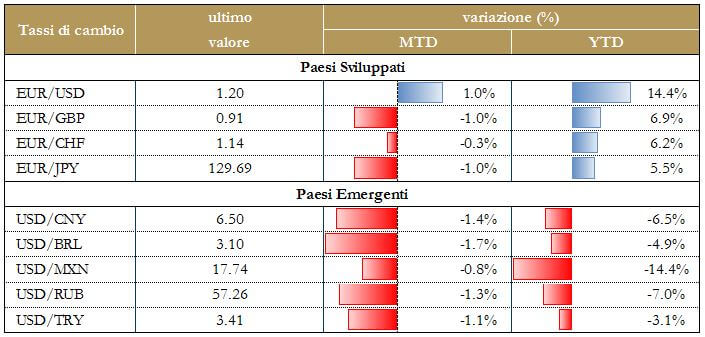

| TASSI DI CAMBIOProsegue il movimento di apprezzamento dell’Euro, in particolare contro dollaro US, con il presidente Draghi che, pur “limitando i danni”, non riesce ad interromperne l’apprezzamento (1,203 Vs USD, ai massimi dal 2015). Nella conferenza stampa seguita al meeting BCE, Draghi mette tuttavia in guardia dagli effetti negativi su inflazione e condizioni finanziarie nell’Eurozona di questa variabile chiave per lo scenario macroeconomico, ma non “target” dell’Istituto. |  |

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità in autunno, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

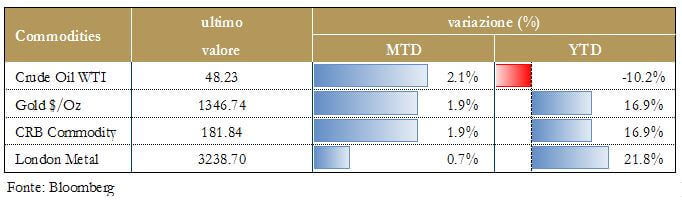

| MATERIE PRIMEIl petrolio si mantiene all’interno del trading range che ne sta caratterizzando i movimenti da aprile 2016. L’ultima ottava registra un recupero delle quotazioni dopo lo storno provocato dai timori di eccesso di offerta, quale conseguenza dei danni dell’uragano Harvey. L’oro prosegue nel suo movimento rialzista riconfermandone la natura di investimento rifugio a fronte di tensioni geopolitiche. |  |

| VIEW STRATEGICAContinuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro.

|

|

| VOLATILITA’La volatilità dei mercati continua a restare molto compressa nonostante la forte incertezza politica. Alla luce dei valori assoluti particolarmente bassi, ogni movimento relativo, ad esempio quello del mese in corso, comporta in percentuale una variazione significativa.

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA

Finanziari: Intesa Sanpaolo ha selezionato una short-list di tre soggetti per Project Rep, una partnership per la gestione di un portafoglio di NPL da 1.35mld di gross book value, che fa capo alla controllata Capital Light Bank. A formare la triade, secondo due fonti vicine alla situazione, sono l’accoppiata Gwm Capital Advisors-Pimco, Pillarstone con KKR e Coima, il raggruppamento formato da Tpg, Starwood e Prelios. Per quanto riguarda Banco BPM, secondo il Sole24Ore, nell’ambito della definizione della nuova partnership di bancassurance, che vede in prima linea in gara Cattolica e Covéa, si sta considerando l’ipotesi di una partecipazione azionaria da parte del futuro socio assicurativo, anche se la questione non sarebbe stata posta come un tassello indispensabile per il buon esito della trattativa. Passando a Carige, l’azionista di riferimento Malacalza Investimenti ha presentato una proposta di delibera all’assemblea, nella parte straordinaria, del prossimo 28 settembre, richiedendo che nell’aumento di capitale venga riconosciuto il diritto di opzione, rimuovendo dalla delega al CdA la precedente ipotesi riguardante la possibilità di limitare o escludere tale diritto salvo che per la contemplata operazione di liability management. Banco Desio ha lanciato un covered bond a 7 anni da €500mln che ha visto gli ordini superare €1.6mld. Veneto Banca ha detto che inizierà colloqui avanzati con i fondi Attestor Capital e BRM Barents SCA sulla cessione della quota in BIM. Infine UBI metterà a disposizione delle imprese che vogliono investire in innovazione digitale un plafond di €1mld, secondo un accordo firmato oggi con Confindustria che si estende alla fine del 2019.

Energy: Italgas ha consegnato l’offerta per il rinnovo delle concessioni nel servizio di distribuzione del gas relativamente all’Atem di Belluno e conferma che entro fine settembre presenterà l’offerta vincolante per gli asset di Gas Natural in Italia. Passando a Enel, la partecipata con CDP, Open Fiber, avrà verso la fine del 2019 le dimensioni adatte per quotarsi in borsa; lo ha dichiarato l’AD Tommaso Pompei citato da alcuni quotidiani. Inoltre, gli interventi sui manufatti e sulla rete Acea di Roma per ridurre le perdite di acqua hanno portato al recupero di 1,160 litri al secondo, cioè il 6-7% della fornitura abituale. L’azienda si prepara ad accantonare definitivamente il piano di riduzione della pressione dell’acqua nelle ore notturne, già rinviato lunedì scorso. Lo ha detto il presidente della multiutility romana Luca Lanzalone.

Telco: Iliad ha registrato nel primo semestre di quest’anno un incremento dell’utile netto del 22% a €233mln su ricavi in crescita del 7.3% a 2.46mld. 440.000 i nuovi clienti nel mobile. Inoltre, il gruppo francese potrebbe essere interessato alle frequenze 5G che il governo italiano metterà in vendita. Passando a Mediaset, secondo Bloomberg, come riporta Il Sole, Vivendi penserebbe a offrire al Biscione un ruolo nella costituenda JV nel settore media fra Tim e Canal+, una mossa che porterebbe il conferimento di Premium, la pay tv del gruppo Mediaset, all’interno della nuova società. Inoltre, in settimana, Telecom ha visto una nuova riunione del comitato nomine che ha dato mandato a Egon Zhender per la scelta dell’AD della compagnia telefonica dopo che da fine luglio le deleghe di Flavio Cattaneo sono state affidate al presidente esecutivo Arnaud de Puyfontaine. Prysmian ha definito con Telecom Italia 3 contratti di durata annuale per la fornitura di cavi e connettività ottici per la banda ultra-larga, per un valore totale dei contratti di oltre €33mln.

Compagnie aeree: la Commissione UE ha approvato un prestito ponte da €150mln da parte del Governo tedesco ad Air Berlin; tale prestito permetterà che gli aerei della compagnia continuino a volare fino a che non saranno trovati degli acquirenti per gli asset. Ryanair conferma il suo interesse per Alitalia e a fine settembre presenterà un’offerta vincolante per l’acquisto degli asset a lungo raggio della compagnia. Se l’operazione andasse a buon fine, le due compagnie rimarranno distinte e ciascuna avrà il suo raggio d’azione e il suo segmento di clientela.

Automotive: secondo alcune fonti, Volkswagen avrebbe momentaneamente sospeso la vendita da €1.5mld di Ducati dopo la resistenza incontrata da parte dei sindacati tedeschi e le fratture interne sulla strategia. La controllata di FCA Magneti Marelli ha annunciato un accordo con la società canadese LeddarTech che sviluppa tecnologie utili per la guida autonoma; l’accordo prevede una cooperazione tecnico-commerciale e l’acquisto di una partecipazione.

Industriali: in tema Fincantieri, il ministro della Difesa francese Florence Parly ha dichiarato che Francia e Italia stanno collaborando con le rispettive società del settore per la creazione di un gigante mondiale nell’industria navale militare. Inoltre l’AD Giuseppe Bono ha dichiarato che per l’azienda “finirà comunque bene” e che la salute dell’azienda non dipende dal consolidamento dell’industria europea, secondo quanto riportato da alcuni quotidiani.

M&A: Legend Holdings ha concluso venerdì un accordo per acquisire una quota del 90% in BanqueInternationale a Luxembourg; il deal avrà un valore di €1.48mld. Inoltre, le compagnie assicurative Allianz, Baloise Holding e il fondo di private equity Cinven stanno definendo le offerte concorrenti per le attività in Belgio di Generali, in vista della scadenza fissata l’8/09, per un deal che potrebbe valere fino a 500mln. Schneider Electric acquista Aveva: secondo quanto confermato dalle due aziende, l’operazione avverrà attraverso la fusione dell’azienda britannica con il ramo di attività di Schneider nelle attivita’ di software. I francesi oltre al conferimento del ramo d’azienda pagheranno un importo in contanti di £550mln e otterranno il 60% della nuova Aveva. Azimut, tramite la controllata australiana AZ Next Generation Advisory Pty Ltd, ha raggiunto un accordo per acquisire Wealthmed Australia per un controvalore di €4.7mln. Infine, Massimo Zanetti ha rilevato il 67% di PT Caswell’s Indonesia, torrefattore indonesiano il cui restante 33% rimarrà nelle mani di un azionista e partner strategico di lungo termine.

NORD AMERICA

Tecnologici: Microsoft ha comunicato che a partire dal prossimo mese sarà disponibile l’aggiornamento per il proprio sistema operativo così che gli utilizzatori di Windows 10 possano sfruttare le nuove tecnologie per la realtà virtuale. Hewlett Packard Enterprise ha registrato un aumento del 2.5% per i ricavi del terzo trimestre grazie alla forte crescita che ha caratterizzato le attività di servizi finanziari e alle imprese; l’utile netto è sceso a $165mln contro i $2.27mld riportati nel corrispondente periodo 2016. Per quanto riguarda Intel, la Corte di giustizia dell’Unione Europea ha chiesto il riesame dell’appello del gruppo contro una multa da €1.06mld comminata nel 2009 dalla Commissione UE per abuso di posizione dominante. Amazon vuole inaugurare un secondo quartier generale nel Nord America (non si sa ancora in quale città), che ospiterà più di 50mila nuovi dipendenti e avrà un costo, tra costruzione e messa in attività, di $5mld. Infine, Apple, secondo quanto riportato dal Wall Street Journal, potrebbe non riuscire a soddisfare la domanda di iPhone 8 con livelli produttivi adeguati; la produzione di iPhone 8 risulta infatti in ritardo di circa un mese rispetto alla tabella di marcia.

Telco: i prezzi delle azioni Comcast sono fortemente calati dopo che la società ha previsto una perdita di circa 150mila abbonati nel terzo trimestre a causa della forte concorrenza e dei recenti uragani.

Compagnie aeree: Boeing, alla luce del deal tra United Technologies e Rockwell Collins, ha avvertito che potrebbe cancellare alcuni contratti siglati con le due aziende, la cui unione potrebbe mettere a repentaglio gli sforzi di Boeing volti a ridurre i costi oltre che il rafforzamento della società nelle attività di manutenzione.

Farmaceutico: l’FDA ha approvato Mylotarg, farmaco Pfizer per la cura dei pazienti con gravi forme di leucemia; tale farmaco aveva già ottenuto una prima approvazione nel 2000, tuttavia era stata in seguito revocata a causa dei pochi benefici che aveva mostrato e dei numerosi decessi. I prezzi delle azioni di Serepta Therapeuticssono fortemente aumentati dopo che alcuni test su un proprio farmaco per il trattamento di una malattia fatale che colpisce i muscoli hanno mostrato che tale farmaco ha la potenzialità di essere più efficace di quello di Serepta attualmente approvato per la cura della stessa malattia. Bristol–Myers Squibb ha annunciato che la combinazione di Opdivo con Yervoy è efficace nel trattamento del tumore al rene in stato avanzato. I dati sono parte del trial clinico di Phase-III CheckMate -214 e potrebbero favorire l’approvazione FDA della terapia come trattamento di prima linea per il tumore metastatico renale. Eli Lilly ha fatto sapere che prevede di ridurre la propria forza lavoro di circa 3,500 unità, pari a circa l’ 8% del totale, nell’ambito di un’iniziativa volta a razionalizzare le operazioni, puntando in modo più efficiente a concentrare le risorse sullo sviluppo di nuovi farmaci. L’azienda ha osservato che con questa decisione prevede un risparmio annuo di circa $500mln che inizierà ad essere realizzato nel 2018.

M&A: Dow Chemical e DuPont hanno annunciato di aver portato a termine la fusione da $130mld che ha portato alla costituzione della nuova società DowDuPont; l’operazione era stata annunciata a dicembre 2015. United Technologies Corp ha concluso l’acquisto di Rockwell Collins per $30mld in cash e azioni. L’annuncio è arrivato da parte delle due società, che hanno fatto sapere di aver raggiunto un accordo in base al quale UTC si impegna ad acquisire le azioni di Rockwell Collins al prezzo di $140 l’una, pari a $23mld, a cui verrà aggiunto il recupero del debito. Il produttore di apparecchiature mediche Teleflex ha annunciato l’acquisto dello specialista dei dispositivi per disturbi urologici NeoTract per $725mln. Inoltre sono previsti fino a $375mln aggiuntivi in base a prefissati obiettivi di vendita nei prossimi 3 anni. Merck & Co ha annunciato l’acquisizione della biotech tedesca Rigontec per €115m a cui si aggiungeranno altri €349m al raggiungimento di precisi obiettivi (approvazioni e futuri volumi di vendite).

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

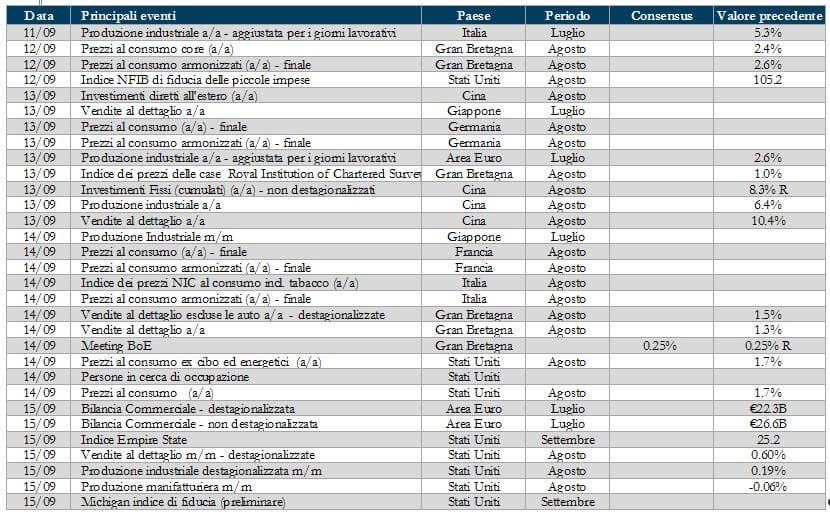

LA PROSSIMA SETTIMANA: quali dati?

- Europa: produzione industriale, CPI di agosto e Bilancia Commerciale

- Stati Uniti: CPI e PPI, vendite al dettaglio e produzione industriale

- Asia: produzione industriale e vendite al dettaglio di Giappone e Cina

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.