La settimana finanziaria

di Mediobanca S.p.A.![]()

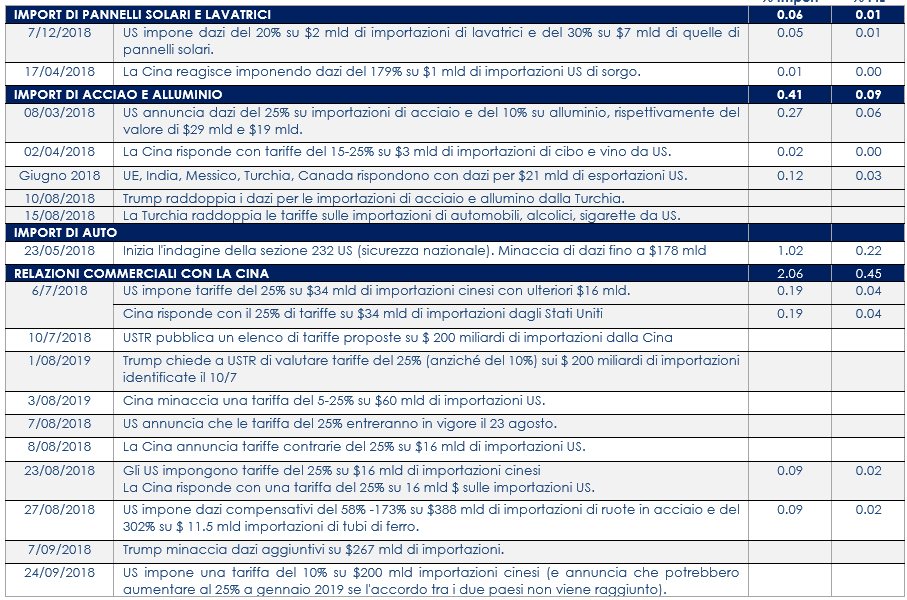

IL PUNTO DELLA SETTIMANA: il commercio internazionale “guadagna tempo” con l’incontro Xi-Trump

- L’amministrazione US ha sospeso per tre mesi l’implementazione di nuovi dazi sulle importazioni cinesi

- È possibile che l’accordo si traduca solo in una tregua temporanea

- Resta il rischio di coda che questo accordo consenta semplicemente all’amministrazione US di passare in modo automatico a tariffe più alte alla fine dei novanta giorni

L’esito dell’incontro al G20 di Buenos Aires tra i presidenti Donald Trump e Xi Jinping è stato modesto. E’ stata concordata la sospensione per 90 giorni del rialzo delle tariffe US nei confronti della Cina previsto per l’inizio gennaio 2019. Secondo la dichiarazione della Casa Bianca, la Cina si è impegnata a incrementare le sue importazioni dagli US (in particolare quelle di prodotti agricoli, energetici e industriali) e a rimuovere i dazi sulle auto importate dagli Usa, inoltre, i due paesi inizieranno a negoziare “cambiamenti strutturali” in materia di protezione della proprietà intellettuale, barriere non tariffarie e commercio di servizi. Qualora in questi tre mese non fosse raggiunto alcun accordo, gli Stati Uniti hanno minacciato di implementare le misure già programmate per inizio gennaio, aumentando i dazi su $200 miliardi di merci cinesi dal 10% al 25%. Vi è qualche ambiguità sui termini dell’accordo perché le dichiarazioni ufficiali delle due parti differiscono. La dichiarazione cinese non menziona la scadenza di 90 giorni per un eventuale aumento delle tariffe ed omette il riferimento alla negoziazione su questioni strutturali e su proprietà intellettuale. Tuttavia, il portavoce del Ministero del Commercio cinese Gao Feng ha riferito ai giornalisti che Pechino è “fiduciosa” di riuscire a raggiungere un accordo entro 90 giorni, riallineando in parte il messaggio a quello dell’amministrazione US. Emerge una certa distanza di intenti tra i due paesi: gli Stati Uniti vorrebbero trascorrere i prossimi tre mesi a negoziare sulle problematiche di proprietà intellettuale, i requisiti delle joint venture, i sussidi per le industrie e le pratiche normative discriminatorie, mentre la Cina cercherà probabilmente di negoziare la rimozione delle tariffe sulle auto, sugli acquisti di soia e potrebbe essere disposta ad implementare una serie di cambiamenti su questioni minori, ma non vorrà affrontare temi strutturali e discutere la questione della protezione della proprietà intellettuale.A nostro avviso, quindi, l’accordo rappresenta solo un piccolo passo in avanti: diminuisce temporaneamente il rischio di un aggravarsi del conflitto geopolitico con la Cina ed aumenta il rischio (positivo) di una revisione della crescita della regione asiatica. Infatti, se è vero che gli Stati Uniti e la Cina hanno raggiunto un alto livello di consenso sui temi di agricoltura, energia e automobili, sembra improbabile che ci potranno essere cambiamenti importanti in materia di protezione della proprietà intellettuale. È possibile che l’accordo si traduca solo in una tregua temporanea e in sollievo transitorio della fiducia delle imprese cinesi, con effetti positivi sulla crescita. L’allentarsi delle tensioni commerciali dovrebbe sostenere la crescita cinese e il commercio internazionale e fornire supporto ai paesi emergenti. Resta, però, il rischio di coda che questo accordo si solo una strategia che consenta all’amministrazione USA di imporre in modo automatico tariffe più alte allo scadere dei 90 giorni, il che costituirebbe uno dei maggiori rischi per le prospettive globali. La tabella seguente riassume l’impatto su importazioni e PIL mondiale dei quattro tavoli USA di trattativa sulla questione dei dazi.

SETTIMANA TRASCORSA

EUROPA: i dati sulla produzione industriale tedesca non risolvono l’incertezza sulla dinamica della crescita in T4

Nel mese di ottobre le vendite al dettaglio dell’Area Euro sono aumentate dello 0,3% m/m, dopo uno calo pari a 0,5% nel mese di settembre (rivisto al ribasso dallo 0,0% m/m). Il rialzo è stato trainato dalla componente alimentare (0,6%) e dal consumo di carburante (1,0%), mentre il consumo è rimasto invariato nel resto del paniere. È troppo presto per trarre conclusioni importanti sulla spesa dei consumatori nel trimestre in corso. Le vendite al dettaglio devono aumentare ulteriormente per registrare un guadagno significativo in T4, mentre le vendite di automobili sono distorte dalle nuove normative in tema di emissioni. La produzione industriale tedesca nel mese di ottobre ha riportato un calo superiore alle attese dello 0.5 m/m (consenso +0.3%, valore del mese precedente +0.2%). Il calo è stato guidato dal calo del 3,2% m/m della produzione di energia, componente volatile su base mensile. La debolezza è dovuta soprattutto al comparto dei beni di consumo (-3,2% m/m). Al contrario, la produzione di beni capitali e intermedi è aumentata. Il forte aumento di ottobre degli ordini automobilistici suggerisce che la produzione aumenterà nei prossimi mesi quando si esaurirà l’effetto de test sulle emissioni, che hanno causato ritardi nella produzione negli ultimi mesi. Tuttavia, la caduta di ottobre nella produzione industriale tedesca suggerisce che sarà improbabile un marcato rimbalzo dopo la debolezza di T3, ma si dovrebbe vedere un miglioramento. Se la produzione industriale totale rimanesse rimasta invariata a novembre e dicembre, in T4 si assisterebbe ad un calo pari a -0.4%, dopo la contrazione dello 0,9% inT3. Ma i dati potrebbero migliorare se la produzione di auto riprendesse dopo le problematiche inerenti alla normativa sulle emissioni ambientali. Il settore dei servizi nel Regno Unito continua a soffrire a causa della Brexit, il PMI dei servizi ha toccato il minimo di 28 mesi a 50,4 (consenso 52,5, valore precedente 52,2). Gli intervistati del sondaggio hanno suggerito che il business debole e la spesa al consumo hanno frenato la crescita a causa dell’incertezza della Brexit. La ripresa dei nuovi lavori è stata la più debole da luglio 2016. Le imprese hanno registrato un calo congiunturale più marcato del work-in-hand (ma non ancora completato) da settembre 2009. Un dato positivo è stato un calo dell’inflazione dei costi di produzione al minimo di sei mesi. Tuttavia, il tono generale era preoccupante per le prospettive del Regno Unito.

USA: il Beige Book conferma una crescita tra modesta e moderata in tutti i distretti

A novembre l’indice ISM manifatturiero si è attestato a 59,3 (consenso:57,5). Guardando alla scomposizione per componenti i nuovi ordini sono risultati in aumento di 4,7 punti da ottobre a 62,1. L’indice dei prezzi sé invece sceso di 10,9 punti (mostrando prezzi in aumento) a 60,7, con l’alluminio la merce più citata al rialzo del prezzo. In aumento è risultata anche l’indice ISM non manifatturiero in aumento di 0,4 punti a 60,7 (consenso 59,2), guidato da dalle attività commerciali mentre hanno rallentato gli ordini. I prezzi sono aumentati dal mese scorso, registrando così il trentatreesimo aumento consecutivo. Gli intervistati hanno rilevato maggiori costi di manodopera / trasporto, impatto delle tariffe sulle decisioni di investimento. Il Beige Book preparato per la riunione del FOMC del 18-19 dicembre riporta che l’attività economica ha continuato a espandersi a un ritmo fra modesto e moderato nella maggior parte dei distretti fra metà ottobre e fine novembre, anche se in due aree (Dallas e Philadelphia, in parte per motivi legati al calo del prezzo del petrolio) si segnala rallentamento della crescita. I consumi restano in crescita e nel manifatturiero l’espansione prosegue, pur con elevata preoccupazione per i dazi. Nelle costruzioni, il comparto residenziale resta debole. Nel complesso, le imprese sono ottimiste sulle prospettive economiche, ma riportano aumento dei timori legati ai dazi, al rialzo dei tassi e alla scarsità di manodopera. Il mercato del lavoro è sempre più sotto pressione, e la difficoltà a reperire e/o trattenere lavoratori qualificati viene citata come causa di vincoli alla produzione. La scarsità di manodopera determina un freno alla crescita dell’occupazione e rialzi moderati dei salari e di altri benefit. Sul fronte dei prezzi, la crescita resta moderata anche se si segnala un aumento dei costi superiore a quello dei prezzi in alcuni settori, in parte anche attribuibile ai nuovi dazi. Il Beige Book dà un quadro dell’economia in linea con quello dei dati: la crescita prosegue, e le risorse inutilizzate diminuiscono, frenando l’espansione in alcuni settori, pur con pressioni modeste su prezzi e salari. Le opinioni delle imprese confermano una situazione di eccesso di domanda coerente con ulteriori graduali rialzi dei tassi da parte della Fed. La stima ADP degli occupati non agricoli privati a novembre ha registrato un aumento di 179 mila, dopo 225 mila di ottobre, con incrementi diffusi a tutte le dimensioni di impresa. Disaggregando per settori, l’industria registra +4 mila nel manifatturiero, +2 mila nell’estrattivo e +10 mila nelle costruzioni. I servizi hanno una variazione di 163 mila posti, con rialzi in tutti i comparti, tranne l’informazione, più solidi come consueto in sanità e istruzione e servizi alle imprese. La bilancia commerciale a ottobre ha registrato un deficit di -55,5 mld di dollari, da -54,6 mld di settembre (rivisto da -54 mld), con un calo delle esportazioni di -0,1% m/m e un aumento delle importazioni di 0,2% m/m. Il deficit dei beni in termini reali si allarga rispetto alla media di T3 e punta a un contributo negativo del canale estero alla crescita del PIL anche in T4, in parte causato dall’introduzione dei dazi con la Cina.

ASIA: PMI del settore dei servizi rilevato da Caixin si riporta sopra il livello di settembre

In Cina l’indice PMI Caixin relativo ai servizi è salito a 53,8 a novembre dal minimo di 13 mesi a 50,8 del mese precedente, portando così l’indice PMI composito a 51,9 da 50,5 L’aumento è stato guidato da un aumento della componente degli ordini totali salita di oltre due punti a 52,5. La componente occupazione è lievemente scesa pur rimanendo sopra 50, le componenti dei prezzi sono rimaste sostanzialmente stabili mentre le aspettative, pur rimanendo su livelli elevati (56,1), hanno segnato il quarto calo mensile consecutivo. Il dato conferma la performance migliore del settore dei servizi rispetto a quello manifatturiero.

In Giappone, la spesa delle famiglie è diminuita dello 0,3% a/a in ottobre (consenso +1,4%, valore mese precedente – 1,6%). In termini destagionalizzati, la spesa è aumentata dell’1,8% m/m dopo un calo del 4,5% a settembre, segnando un modesto rimbalzo da una serie di disastri naturali e condizioni meteorologiche avverse. Guardando alla scomposizione per componenti si vede che gli acquisti per mobili e articoli per la casa e nell’educazione è stata compensata dalla debolezza delle abitazioni e dell’abbigliamento. I redditi nominali delle famiglie sono stati notevolmente più deboli nei termini di un anno fa a fianco di un calo della propensione al consumo. I risultati contrastano, però, con le retribuzioni medie, che sono aumentate dell’1,5% a / a dopo la crescita dello 0,8% riveduta nel mese precedente.

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

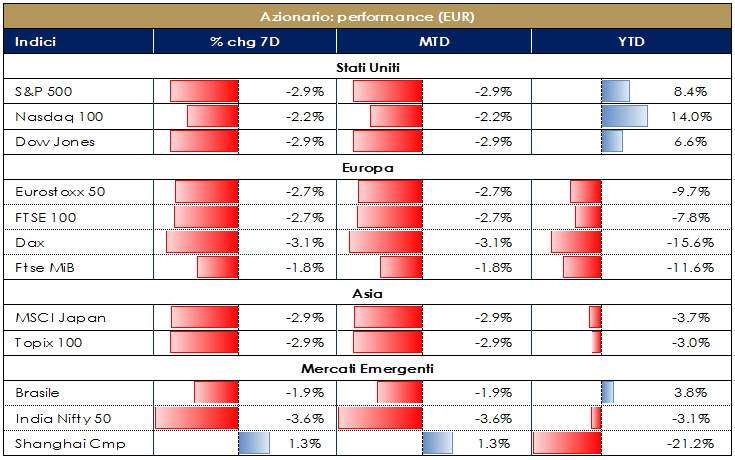

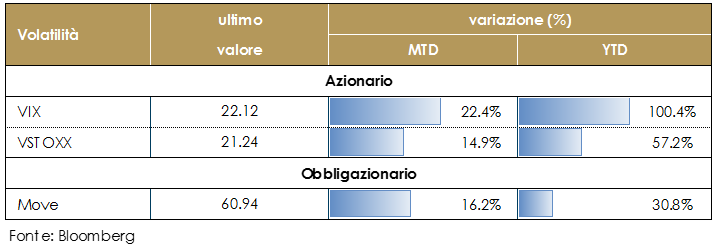

Decisi ribassi hanno caratterizzato i mercati azionari durante la settimana, innescati dai timori (a nostra avviso esagerati) di assistere nei prossimi mesi ad un rallentamento economico marcato. L’inversione del segmento 2-5 anni della struttura a termine governativa statunitense ha innescato nuovamente i timori di una recessione (storicamente il progressivo appiattimento della struttura a temine governativa statunitense ha anticipato una recessione di 12 24 mesi). Questi timori sono stati pii potenziati da altri due fattori in primo luogo i timori che la tregua tra US e Cina sui dazi sia solo temporanea (in seguito all’arresto del responsabile finanziario del Gruppo cinese Huawei, su richiesta delle Autorità statunitensi, per la presunta violazione delle sanzioni all’Iran), in secondo luogo il deciso calo del prezzo del petrolio e i dubbi sulla capacità dell’OPEC di stabilizzare il mercato petroliferi. |

VIEW STRATEGICA I fondamentali macroeconomici sono solidi, la crescita rallenterà nel 2019 mantenendosi però sopra il potenziale nelle principali aree geografiche. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD.

|

| MERCATI DEI TITOLI DI STATO

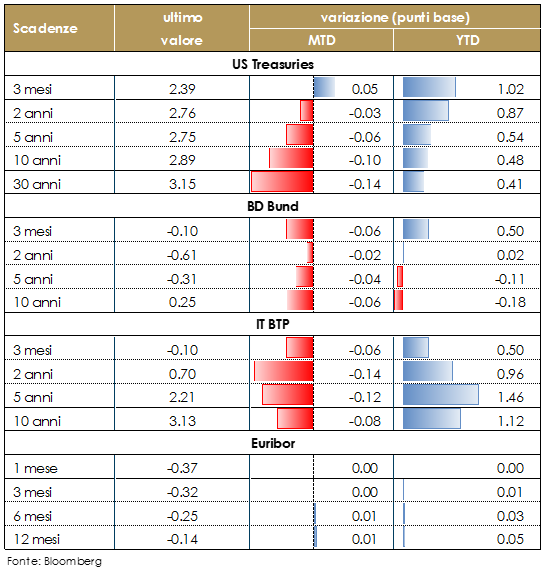

Negli ultimi giorni i rendimenti dei titoli governativi statunitensi sono scesi lungo tutta la struttura a termine ma più marcatamente nel segmento a lungo termine con il decennale sceso sotto il 3%, guidato principalmente da un calo del term premium, che rappresenta fattori tecnici. Tra i quali due importanti sono stati il flight-to quality da attività rischiose e verso titoli governativi US e riposizionamento. In particolare si è assistito all’entrata di hedge fund con posizioni corte sui futures sui dieci anni. Anche il calo delle aspettative di inflazione ha avuto un ruolo nel calo del tasso decennale statunitense. Questo calo è stato guidato dal calo del prezzi del petrolio e dalla recente moderazione vista sull’inflazione e sull’inflazione core. Inoltre, durante la settimana si è assistito all’inversione della parte intermedia della struttura a termine per l’effetto combinato di due fattori. Innanzitutto, il term premium a 5 anni è sceso di più del term premium a 2 anni. In secondo luogo, il mercato si aspetta che la Fed alzi i tassi altre tre volte da qui alla fine del 2019, ma solo una volta e mezza tra la fine del prossimo anno e la fine del 2023. Un tale rallentamento atteso nel ritmo di inasprimento implica che la parte corta della curva aumenti più del segmento intermedio ed estremo della struttura a termine. Nell’Area Euro vi sono attese per la riunione di politica monetaria della BCE della settimana prossima, che chiude un 2018, che ha visto il primo passo verso la normalizzazione della politica monetaria con l’annuncio, a giugno scorso, della fine del QE. Settimana prossima saranno pubblicate anche le nuove previsioni di crescita ed inflazione e il comunicato probabilmente segnalerà che è aumentato il grado di incertezza. Secondo fonti Reuters, la BCE starebbe valutando l’introduzione di aste a lungo termine a tassi variabili per gestire la transizione da un regime d’asta ad assegnazione piena su scadenze pluriennali, con l’intenzione di limitare l’innalzamento del costo della raccolta per le banche dei paesi periferici, con conseguenze indesiderate sulla dinamica del credito. Secondo la stessa fonte Secondo le fonti citate la BCE non farà annunci ufficiali sulle aste a lungo termine e/o sui tassi di policy nella prossima riunione, mentre dovrebbe spiegare la futura politica di reinvestimento del portafoglio titoli.

|

VIEW STRATEGICA VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali ed esprimiamo una view neutrale sul comparto governativo statunitense e negativa su quello dell’Area Euro |

| TASSI DI CAMBIO

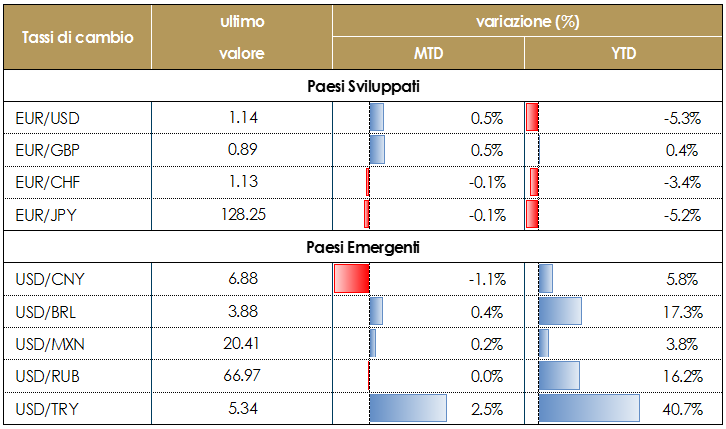

Il clima di avversione al rischio si è riflesso anche sul mercato dei cambi e si riflette in un rafforzamento dello yen giapponese rispetto alle principali divise. I timori relativi ai rapporti tra Cina e Stati Uniti penalizzano il dollaro che risente più dell’euro delle tensioni internazionali, con EUR/USD che scambia in area 1,1370. La settimana prossima si terrà il voto al Parlamento Britannico sull’accordo approvato dai leader europei a fine novembre, che include l’accordo di recesso che la dichiarazione politica sul futuro rapporto tra Londra e Bruxelles. Sulla base delle informazioni disponibili finora, sembra che l’accordo sulla Brexit non avrà probabilmente abbastanza sostegno in Parlamento: decine di conservatori del Parlamento di Westminster sarebbero pronti a votare contro l’accordo il prossimo dicembre, facendo fronte comune con l’opposizione (laburisti, nazionalisti scozzesi e lib-dem) e gli unionisti nordirlandesi. Questa prolungata incertezza continuerà a pesare sulla sterlina. |

VIEW STRATEGICA Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

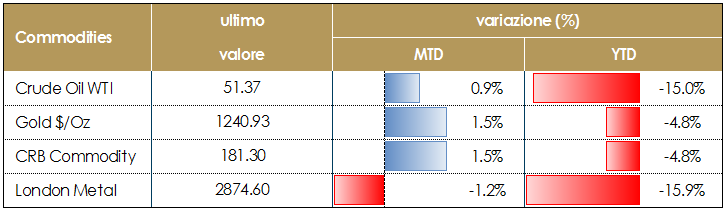

| MATERIE PRIME

Le quotazioni petrolifere hanno registrato una settimana volatile, salendo sopra i 53 $ al barile nei primi due giorni della settimana sulle attese dell’incontro OPEC tenutosi giovedì, per poi tornare a calare e ora rischia di rompere la barriera dei 50$ dopo il mancato accordo tra Opec e Russia. |

VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un consolidamento del prezzo del petrolio da questi livelli.

|

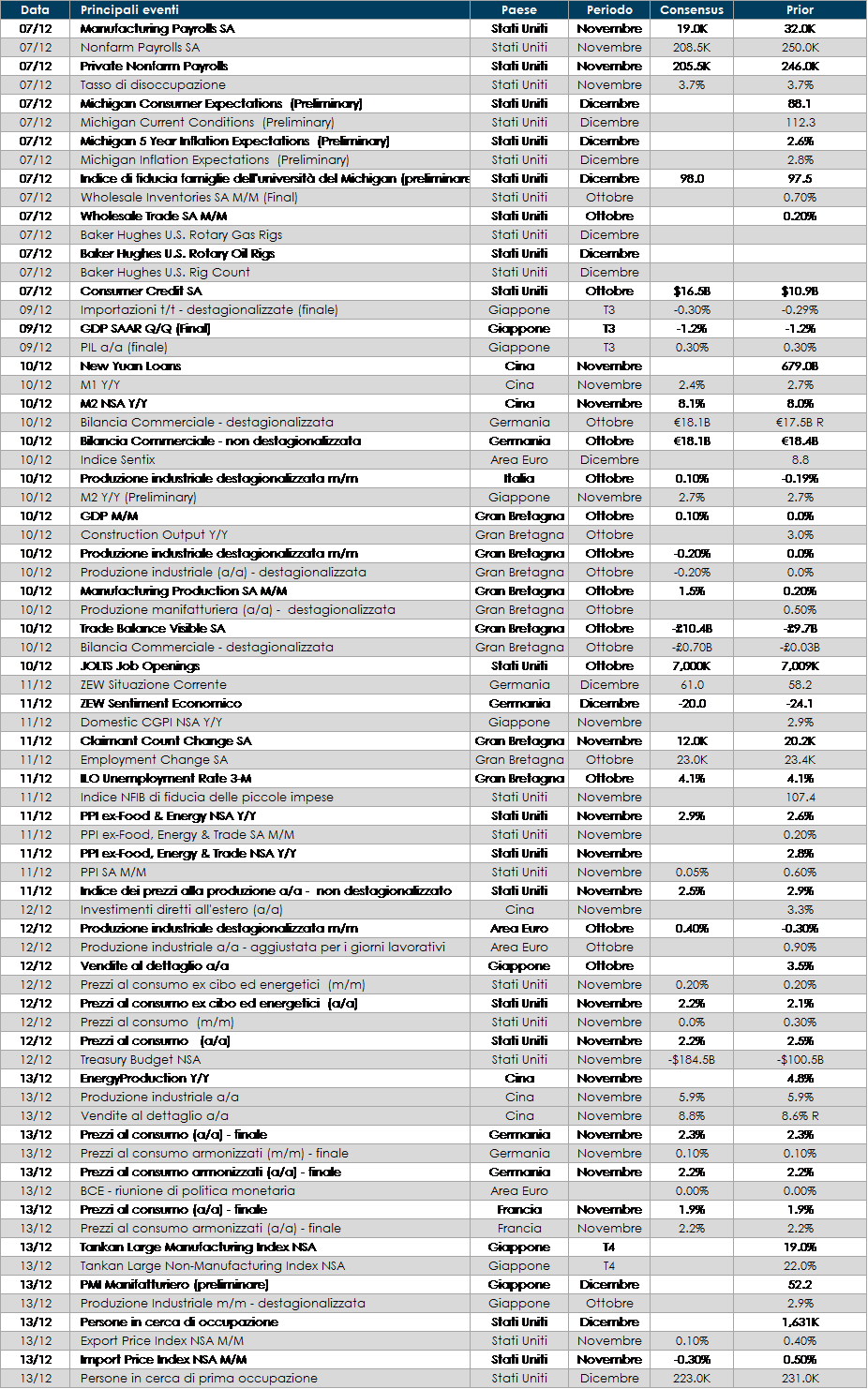

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolata alla votazione dell’accordo sulla Brexit in UK e alla riunione di politica monetaria della BCE

- Stati Uniti: oggi pomeriggio sarà pubblicato il report sul mercato del lavoro statunitense relativo al mese di novembre

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.